油田掘削ビット市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

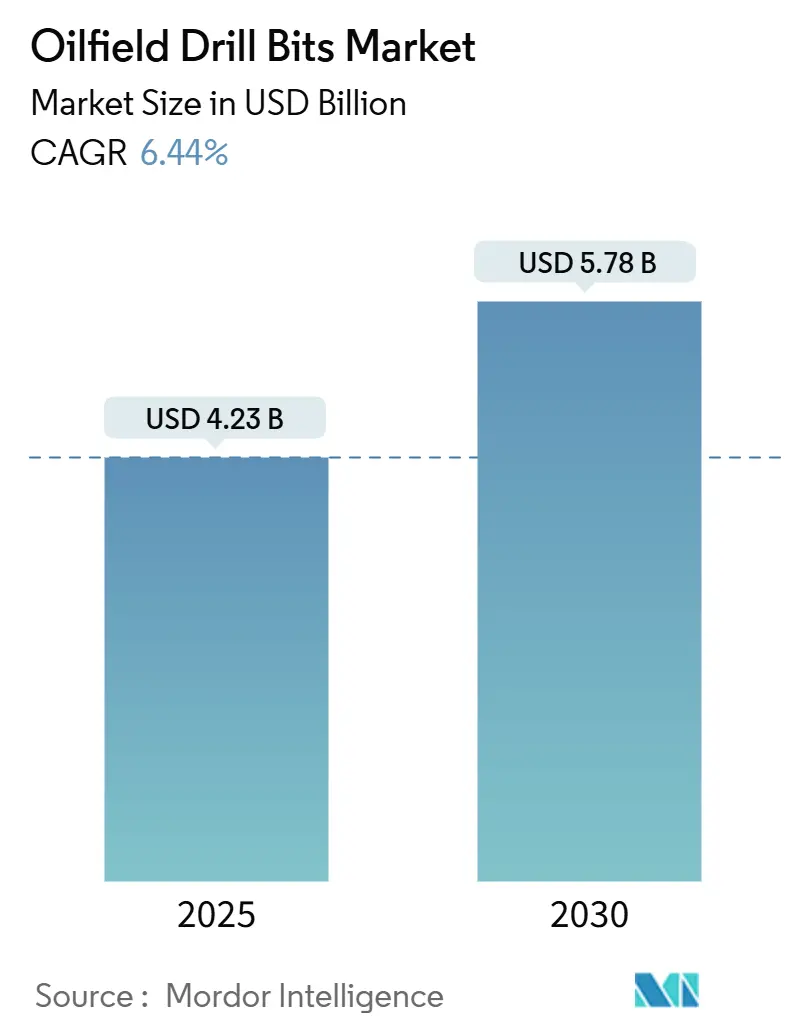

| 市場規模 (2025) | 4.23 十億米ドル |

| 市場規模 (2030) | 5.78 十億米ドル |

| 成長率 (2025 - 2030) | 6.44% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

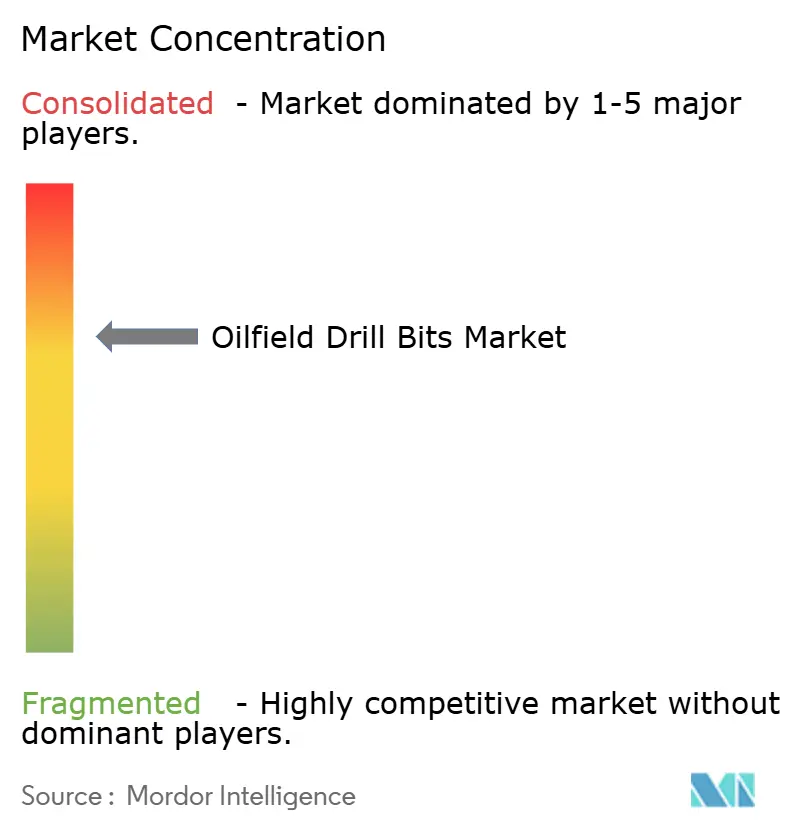

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる油田掘削ビット市場分析

油田掘削ビット市場規模は2025年に42億3,000万米ドルと推定され、予測期間(2025年~2030年)にCAGR 6.44%で成長し、2030年までに57億8,000万米ドルに達すると予測されています。

堅固な海洋支出コミットメント、持続的なシェール掘削プログラム、およびカッター冶金技術の急速な進歩が、油田掘削ビット市場の成長軌道を支えています。オペレーターは掘削サイクルを短縮する高掘進速度(ROP)ツールを優先しており、請負業者は非生産時間を削減する統合デジタルプラットフォームを重視しています。ハイブリッドビット設計、AI対応ビット性能分析、および中東・アジア太平洋地域の国営石油会社(NOC)による予算拡大が、強力な需要触媒として台頭しています。同時に、下流部門の価格規律と、より深部かつ高温の貯留層への業界のシフトが、極限環境に耐えられるプレミアム掘削ビット技術の必要性を強調しています。原油価格の変動、より厳格な切削屑廃棄規制、ケーシング・ホワイル・ドリリングの採用が逆風として作用しているものの、大多数の生産者は予測価格水準を下回る損益分岐点経済性を持つプロジェクトへの資本配分を継続しており、それによって油田掘削ビット市場全体のサプライヤーに対する受注の視認性が維持されています。[1]米国エネルギー情報局、「短期エネルギー見通し2025年7月」、eia.gov

主要レポートのポイント

- タイプ別では、固定カッタービットが2024年の油田掘削ビット市場において42.6%のシェアを占め、一方でハイブリッドビットは2030年までに9.0%のCAGRで拡大すると予測されています。

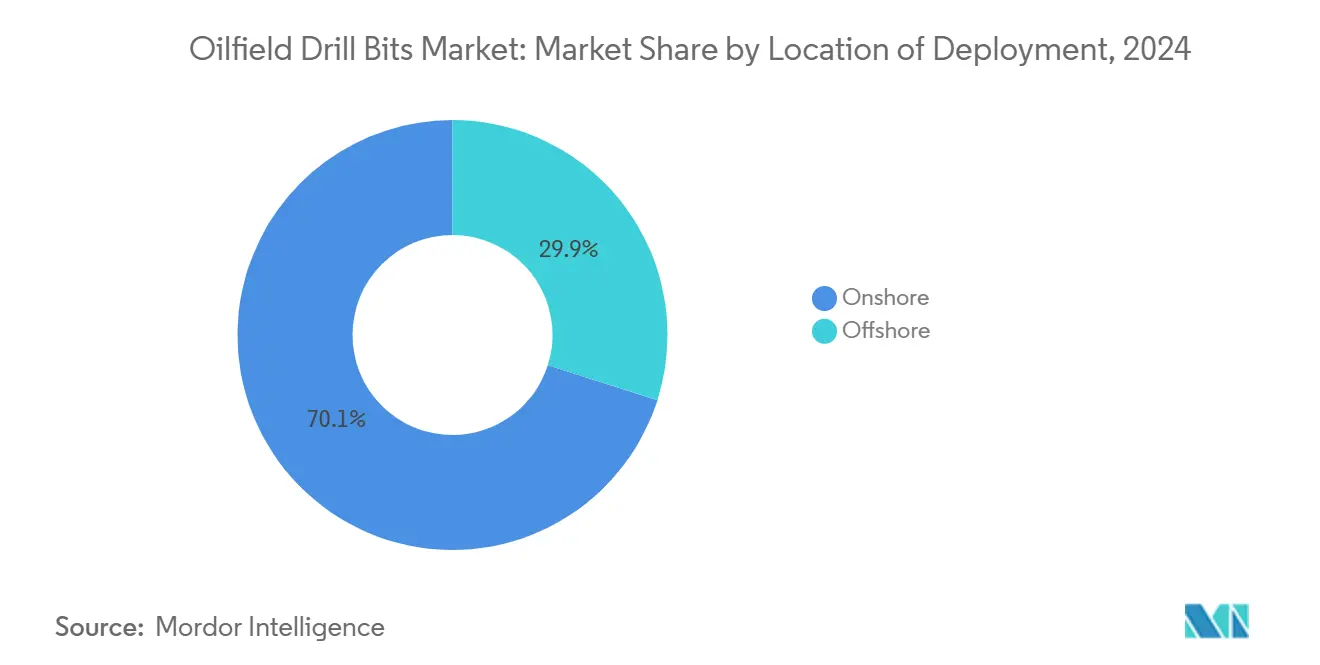

- 展開場所別では、陸上掘削が2024年の収益の70.1%を占め、海洋用途は2030年までに8.1%のCAGRで成長すると予測されています。

- 用途別では、オペレーターが2024年の油田掘削ビット市場シェアの57.9%を占め、掘削請負業者は2030年までに7.9%の最速CAGRを示しました。

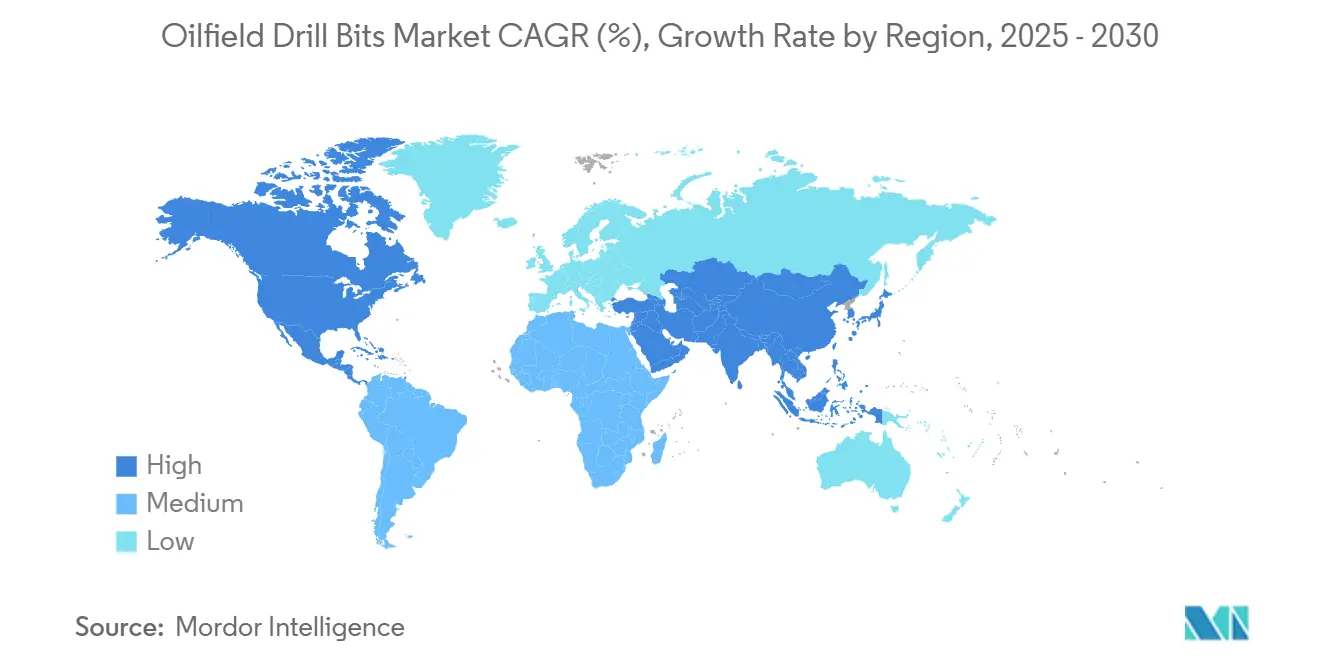

- 地域別では、北米が2024年の収益の40.5%でトップとなり、アジア太平洋地域は2025年~2030年に最高の8.2%のCAGRを記録すると予測されています。

世界の油田掘削ビット市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 海洋深海探鉱・生産支出の回復 | 1.20% | メキシコ湾、西アフリカ、ブラジル | 中期(2~4年) |

| 北米におけるシェール掘削の強化 | 0.90% | パーミアン、イーグルフォード、バッケン | 短期(2年以内) |

| ROPを向上させるPDCカッター冶金技術の進歩 | 0.80% | グローバル | 長期(4年以上) |

| 中東・アフリカおよびアジア太平洋地域のNOC設備投資の回復 | 0.70% | 中東、アジア太平洋 | 中期(2~4年) |

| リアルタイムビット性能分析とデジタルツイン | 0.50% | 北米、欧州 | 長期(4年以上) |

| 油田グレードビットに対する地熱井の需要 | 0.30% | 北米、欧州、一部アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

海洋深海探鉱・生産支出の回復

世界の海洋設備投資は2025年に3,000億米ドルを超えると予測されており、アジアと中東の開発が牽引しています。[2]Offshore Magazine編集部、「世界の海洋支出が3,000億米ドルを超える見通し」、offshore-mag.com Shellはメキシコ湾の資産を拡大しており、ExxonMobilはナイジェリアの深海作業に15億米ドルを充当しています。深海井は極限の圧力に耐えられる掘削ビットを必要とするため、Baker Hughesなどのサプライヤーは最適化された水力学を備えた強化PDC設計を導入しています。高圧ゾーンにおけるより長いラテラルはビット寿命の要件を拡大し、プレミアムメーカーがより高いマージンを獲得できるようにしています。フリート稼働率が80%を超えるにつれ、サービス会社は持続可能な価格決定力を見出し、油田掘削ビット市場全体で好循環の投資サイクルを促進しています。

北米におけるシェール掘削の強化

パーミアン盆地の生産量は2025年に日量660万バレルに達する軌道にあり、2023年比で日量43万バレル増加しています。生産性の向上は、現在10,000フィートを超えるより長いラテラルと、混合岩相全体で鋭さを維持する高度な固定カッタービットに起因しています。2024年7月時点でパーミアンの新規完成井は日量43万3,000バレルを供給しました。HSBCの調査は、限界鉱区の費用対効果の高い掘削に支えられ、米国シェールの成長が2028年まで続くと予測しています。このような回復力は高性能ビットに対する基礎的な需要を確保し、油田掘削ビット市場における北米の優位性を強化しています。

ROPを向上させるPDCカッター冶金技術の進歩

次世代ダイヤモンド焼結法により、以前のプレミアムグレードと比較してカッターの耐摩耗性が270%向上しました。[3]OnePetro技術論文、「PDCカッター耐摩耗性の進歩」、onepetro.org NOVのION+カッターはFORGE地熱試験サイトでの坑底時間を63%削減し、高温炭化水素井への転用可能性を示しました。[4]Drilling Contractor Staff、「ION+カッターが地熱掘削時間を大幅短縮」、drillingcontractor.org 円錐形ダイヤモンド素子は北海の硬質地層においてROPを200%加速させ、オペレーターにとっての冶金革新の経済的価値を実証しました。これらのブレークスルーは1フィートあたりの掘削コストの低下に直接つながり、油田掘削ビット市場のあらゆる階層での技術採用を促進しています。

中東・アフリカおよびアジア太平洋地域のNOC設備投資の回復

サウジアラビアの海洋支出は、既存油田の拡張により2024年に22%増加しました。インドの油田改正法案2024は5年間で1,100本の海洋井を目標とし、ターンキー掘削パッケージを好む新規参入者を奨励しています。中国は同時に在来型石油・ガスおよび洋上風力を拡大し、多用途ビット設計に対する幅広い需要を維持しています。オーストラリアは海洋活動が62%急増し、マレーシアは19件の発見を記録し、盆地の複雑性が増し、可変圧力体制に対応できるプレミアムツールへの需要が強化されました。これらの取り組みは総じて、油田掘削ビットの地域的な対応可能市場を拡大しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 探鉱予算を抑制する原油価格の変動 | -1.10% | グローバル、北米シェールへの影響大 | 短期(2年以内) |

| ケーシング・ホワイル・ドリリングによる1井あたりのビット使用回数の削減 | -0.80% | 北米、北海 | 中期(2~4年) |

| 合成ダイヤモンドのサプライチェーンのボトルネック | -0.40% | グローバル | 中期(2~4年) |

| コストを引き上げる切削屑廃棄に関するより厳格な規制 | -0.30% | 北海、メキシコ湾 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

探鉱予算を抑制する原油価格の変動

ブレント原油は2024年の1バレル80米ドルから2025年に74米ドル、2026年に66米ドルへと下落すると予測されています。歴史的に、原油が1バレル70米ドルを下回ると上流部門の予算は急速に縮小し、オペレーターは限界見通しを先送りせざるを得なくなります。ダラス連邦準備銀行の調査は、記録的なフリーキャッシュフローポジションにもかかわらず、2025年の慎重な設備投資計画を明らかにしています。Rystad Energyは2025年の世界の上流投資が2%減少すると予測していますが、長期サイクル経済性により深海支出は3%増加すると見込まれています。このような混在したシグナルが、油田掘削ビット市場の短期的な成長可能性を抑制しています。

ケーシング・ホワイル・ドリリングによる1井あたりのビット使用回数の削減

TenarisのiRunケーシングシステムは、米国の1,100本の井戸で3,000万線形フィートを記録し、トリップを削減してセメント健全性を改善しました。ケーシング・ホワイル・ドリリングビットは坑内に留まるため、1井あたりに消費されるビット数が減少し、数量機会が縮小します。高いスプレッドレートに直面している北海およびメキシコ湾のオペレーターは、ケーシング・ホワイル・ドリリングの採用を加速させており、油田掘削ビット市場に対するこの需要侵食効果を強めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:PDC技術が優位を維持

固定カッタービットは2024年の収益の42.6%を占め、世界の掘削フィートの約70%を担うPDC技術のほぼ普遍的な普及に牽引されました。固定カッターツールの油田掘削ビット市場規模は、50年にわたるカッターおよびマトリックスの漸進的な革新の恩恵を受け、軟質から中硬質地層での信頼性の高い性能を実現しています。ローラーコーンビットは、破砕作用がせん断作用を上回る高研磨性区間において不可欠であり続けています。特殊プロファイルは、ケーシング出口や再突入などのニッチな作業に対応しています。

ローラーコーンの耐久性とPDCの効率性を融合させたハイブリッドビットは、9.0%のCAGRが予測されるカテゴリーをリードしています。Baker HughesのKymeraシリーズはクウェートの互層地層においてROPを24%向上させ、1井あたり3.5日を削減し、非在来型プレイが純粋なPDCまたはローラーコーンソリューションに課題をもたらす岩相に拡大するにつれてハイブリッドの採用が増加するという経済的価値を示しています。その結果、ハイブリッド生産を拡大できるサプライヤーは、油田掘削ビット市場において突出した利益を獲得できる立場にあります。

展開場所別:海洋モメンタムの高まり

陸上作業は、シェールの優位性と陸上リグの低い参入コストにより、2024年の収益の70.1%を占めました。競争的な日当レートの圧力は、1時間あたりの掘削フィートをより速く提供するビットに報酬を与え、パーミアンの請負業者の間で最新世代のカッターの急速な普及を促しています。

海洋掘削は、より小さな収益プールを持つものの、深海の損益分岐点が1バレル40米ドルを下回り、フリート稼働率が10年ぶりの高水準に達するにつれて、8.1%のCAGRで成長すると予測されています。高温高圧(HTHP)井は堅牢な水力学と高度なゲージ保護機能を必要とし、ビットの平均販売価格を押し上げています。その結果生じるミックスアップリフトは、海洋で実証された製品ラインを持つサプライヤーに有利に働き、油田掘削ビット市場全体のプレミアム化トレンドを強化しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:請負業者が技術的影響力を拡大

オペレーターは2024年に57.9%の市場シェアを維持し、社内の地下チームを活用して貯留層目標に合わせたビットプログラムを策定しました。長期サイクルの海洋プロジェクトと安全への企業コミットメントが、保守的で実績のあるビット設計の採用を促進しています。

掘削請負業者は最速の7.9%のCAGRを示しており、ターンキー性能指標がビット選択に大きく依存するサービスモデルを反映しています。契約構造はROPおよびフィートのマイルストーンにボーナスを結びつけることが増えており、請負業者がクライアント全体でプレミアムビットポートフォリオを標準化する権限を与えています。この購買の集中化は、主要な請負業者とビットサプライヤーの関係を深め、油田掘削ビット市場内での請負業者の影響力を増幅させています。

地域分析

北米は2024年に40.5%のシェアで最大の地域貢献者であり続け、シェール掘削の回復力とトップクラスのサービスインフラに支えられています。米国の原油生産量は2025年に日量1,370万バレルを平均し、パーミアン単独で日量660万バレルを供給し、プレミアムカッターの基礎的な調達を強化すると見込まれています。カナダのオイルサンドと新興シェールターゲットは、スティックスリップ傾向と高い地層温度に対応できる硬岩用に適切に設計されたビットへの需要を維持しています。成熟したサービスエコシステムは新しいビットコンセプトの現場検証を加速させ、油田掘削ビット市場における商業化サイクルを短縮しています。

アジア太平洋地域は8.2%のCAGRで最も成長の速い地域となる見込みです。中国の集中的な海洋プログラムとインドの今後の1,100本の海洋井は、軟質の三角州堆積物から硬質の炭酸塩棚まで、幅広い岩相の課題を生み出しています。オーストラリアの海洋活動の62%増加と、マレーシアの19件の発見は、盆地タイプ全体での探鉱の拡大を反映しています。政府の支援パッケージは国内炭化水素開発を奨励し、現地サポートサービスを提供できるサプライヤーにとって有利な需要背景を生み出しています。

欧州の北海は、グリーンフィールド拡張からブラウンフィールド最適化への移行を続けており、再突入および坑井閉鎖作業に適した耐侵食性カッターへのビット需要を向けています。厳格な環境政策は、化学的劣化に耐える水性泥適合ビットへの関心を高めています。中東・アフリカはNOC主導の海洋投資、特にサウジアラビアの22%の設備投資増加の恩恵を受けており、南米の見通しはブラジルのプレソルトとアルゼンチンのバカ・ムエルタに依存しており、いずれも厚い産出区間での安定した性能が可能な高トルク定格ビットを必要としています。このような地理的な多様性は、サプライヤーに油田掘削ビット市場で多用途なポートフォリオを維持することを求めています。

競合状況

市場のリーダーシップは、独自のカッター技術とデジタル性能プラットフォームを組み合わせた垂直統合型サービス大手—SLB、Baker Hughes、Halliburton—が握っています。SLBの2025年のChampionXのMegaDiamond部門の買収は、PDC供給を確保し、高度な材料の専門知識を設計ワークフローに組み込みます。Halliburtonのロジックス自動化は1,200万フィートの掘削をカバーし、ビット設計と坑底パラメータ制御が収束したときに達成可能な性能向上を示しています。

NOVやVarelなどの中堅専門企業は、差別化されたカッター形状と迅速なカスタマイズサイクルに注力しています。ION+カッターを搭載したNOVのPhoenixシリーズは、地熱パイロットで63%の時間節約を実証し、セクター横断的な適用可能性を示しています。

掘削業者間の統合(例:NobleによるDiamond Offshoreの買収)は調達ルートを再形成し、大規模な請負業者が単価よりも総井戸コスト指標を重視する複数年のビット供給契約を交渉するレバレッジを与えています。同時に、地熱投資の増加は、再生可能エネルギー用途に油田グレードビットを適応させる新規参入者を引き付け、油田掘削ビット市場の競合状況をさらに広げています。

油田掘削ビット産業のリーダー

Schlumberger Limited

Baker Hughes Company

Halliburton Company

National Oilwell Varco

Varel Energy Solutions

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Tenarisは、iRunケーシングシステムが米国の1,100本の井戸で設置ケーシング3,000万フィートを超えたと発表し、ケーシング・ホワイル・ドリリングの成長とビット消費への影響を強調しました。

- 2025年4月:HalliburtonとNaborsは、LOGIXとSmartROSを使用してオマーンで初の完全自律型ロータリーおよびスライド掘削シーケンスを完了し、クローズドループ掘削のマイルストーンを達成しました。

- 2025年4月:Baker Hughesは、陸上および海洋の坑井建設における排出量とメンテナンスコストを削減するため、ハミングバード全電動セメンチングユニットとSureCONTROL Plusバルブを導入しました。

- 2025年4月:SLBはEWC電動坑井制御技術を発表し、カスタムBOP制御システムの北海FEED契約を獲得し、電動化に向けたトレンドを強化しました。

世界の油田掘削ビット市場レポートの範囲

| ローラーコーンビット |

| 固定カッタービット |

| ハイブリッドビット |

| 特殊ビット(コア、リーミング) |

| 陸上 |

| 海洋 |

| 石油・ガスオペレーター |

| 油田サービス会社 |

| 掘削請負業者 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| タイプ別 | ローラーコーンビット | |

| 固定カッタービット | ||

| ハイブリッドビット | ||

| 特殊ビット(コア、リーミング) | ||

| 展開場所別 | 陸上 | |

| 海洋 | ||

| 用途別 | 石油・ガスオペレーター | |

| 油田サービス会社 | ||

| 掘削請負業者 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

油田掘削ビット市場の2030年の予測値はいくらですか?

市場は2030年までに57億8,000万米ドルに達し、6.44%のCAGRで拡大すると予測されています。

現在、世界の掘削プログラムで主流のビットタイプはどれですか?

PDC技術を活用した固定カッタービットが2024年の収益の42.6%を占め、支配的なカテゴリーとなっています。

ハイブリッド掘削ビットが注目を集めている理由は何ですか?

ハイブリッド設計はPDCカッターとローラーコーン素子を組み合わせ、混合地層においてROPを最大24%向上させ、9.0%のCAGRで成長すると予測されています。

最も速い市場成長が見込まれる地域はどこですか?

アジア太平洋地域は、海洋拡大と国内エネルギー需要の増加に牽引され、2030年までに8.2%のCAGRで成長する見込みです。

デジタル技術はビット性能にどのような影響を与えていますか?

HalliburtonのLOGIXやSLBのNeuroジオステアリングなどのAI対応プラットフォームは、リアルタイムで掘削パラメータを最適化し、ROPを最大30%向上させ、計画外のトリップを削減しています。

ケーシング・ホワイル・ドリリングはビット需要にどのような影響を与えますか?

ケーシング・ホワイル・ドリリングは1井あたりに必要なビット使用回数を削減し、全体的なビット消費量を低下させますが、専用の掘削可能ビットへの需要を高めています。

最終更新日: