ドリフタロックドリル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

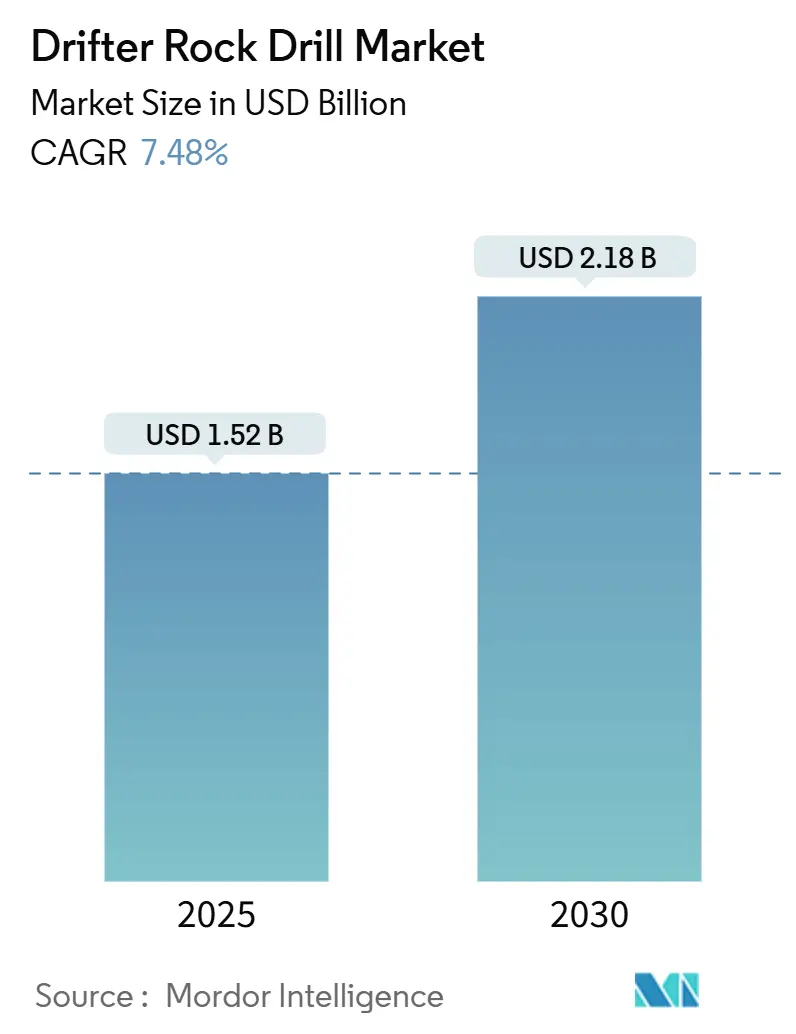

| 市場規模 (2025) | 1.52 十億米ドル |

| 市場規模 (2030) | 2.18 十億米ドル |

| 成長率 (2025 - 2030) | 7.48% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドリフタロックドリル市場分析

ドリフタロックドリル市場規模は2025年に15億2,000万米ドルと推定され、予測期間(2025年~2030年)にCAGR 7.48%で成長し、2030年までに21億8,000万米ドルに達すると予測されています。

トンネル建設の拡大、銅・ニッケル生産量の増加、自動化の急速な統合が、原材料価格の変動にもかかわらず持続的な需要を生み出しています。油圧式ドリフタは新規・既存フリートにおいて引き続き優位を保っていますが、都市部の排出規制と遠隔地鉱山の物流を組み合わせた案件ではハイブリッドプラットフォームが入札を獲得するケースが増えています。100馬力超の重負荷リグは鉄鉱石・銅・バッテリー金属の露天掘り現場に浸透しており、中負荷機械はブーム寸法が制限される地下坑道において引き続き不可欠な存在です。北米は依然として最大の単一購買地域ですが、中国のスマートマイン義務化とインドの地下鉄建設拡大がユニット回転を加速させ、アジア太平洋が全地域を上回る成長を示しています。競争は垂直統合、デジタルサービス、および資産寿命を延ばしながら厳格化するESG要件を満たすための改修キットに集中しています。

主要レポートのポイント

- 製品タイプ別では、油圧式ドリフタが2024年のドリフタロックドリル市場シェアの60.5%を占め首位となり、ハイブリッドシステムは2030年までにCAGR 10.8%で成長すると予測されています。

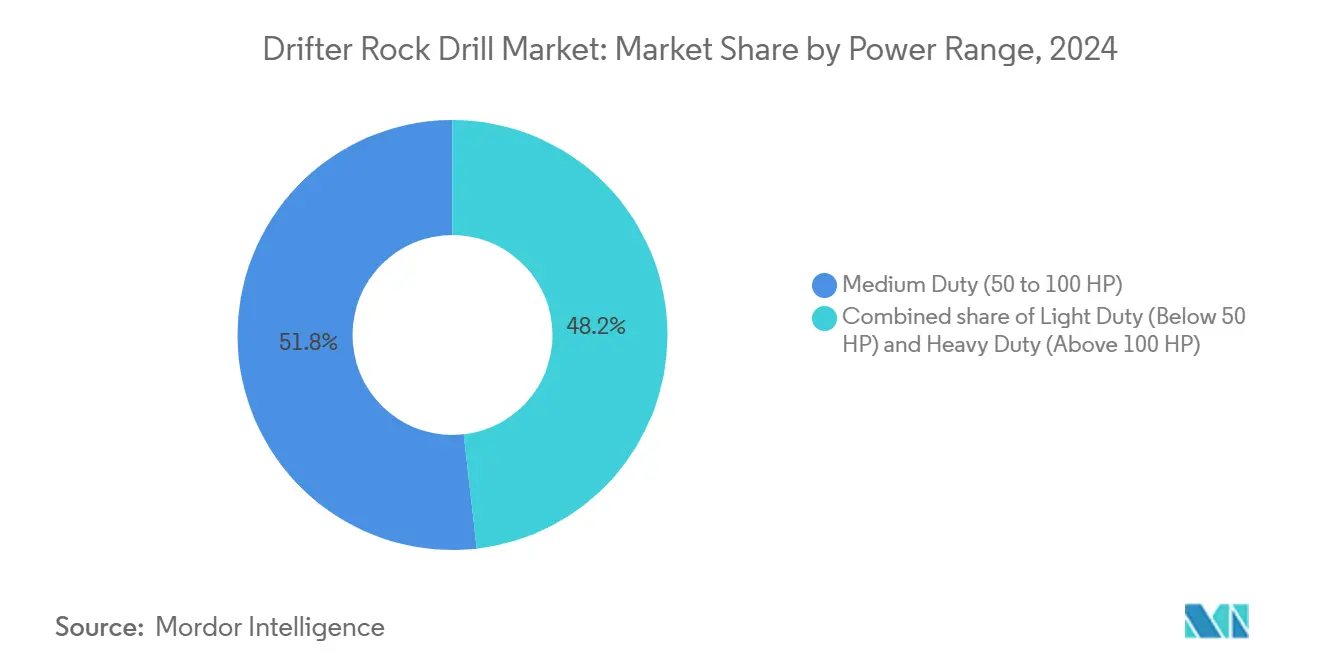

- 出力範囲別では、中負荷リグが2024年の売上高の51.8%を占めましたが、100HP超の重負荷ユニットは2030年にCAGR 9.4%を達成する見込みです。

- 用途別では、地下採掘が2024年の用途別売上高の44.4%を占め、トンネル工事・建設活動は2030年までにCAGR 10.5%で拡大すると予測されています。

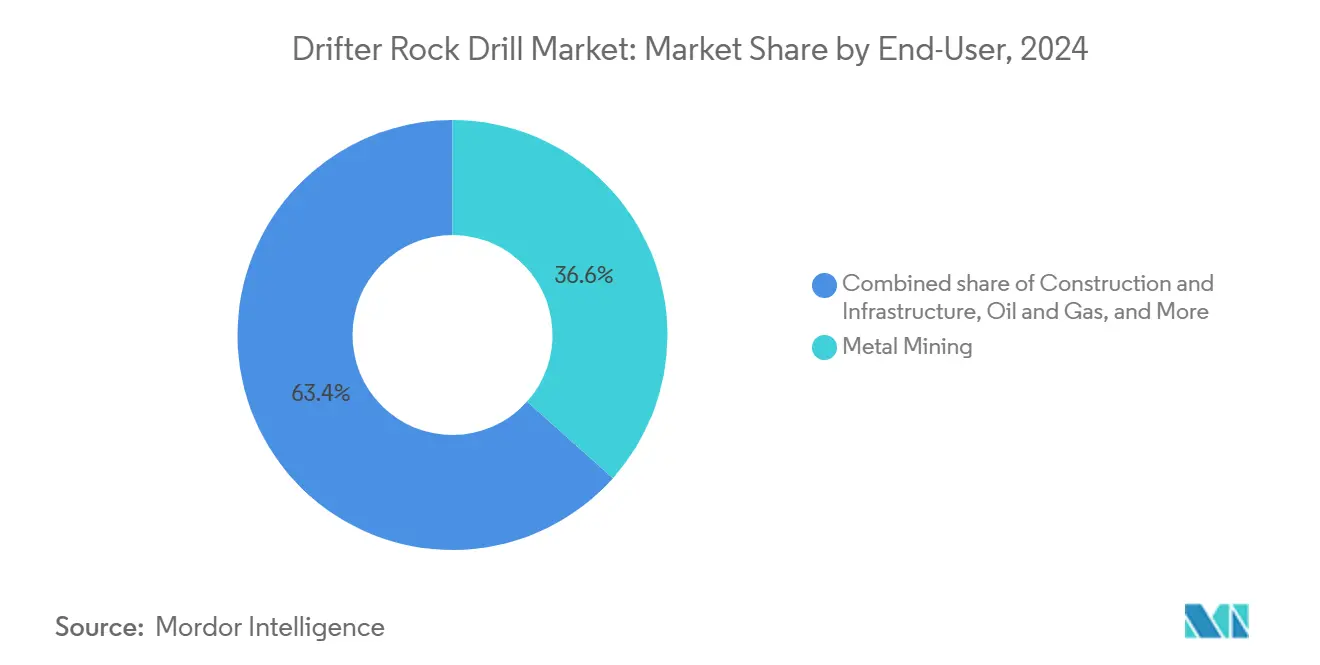

- エンドユーザー別では、金属採掘が2024年のエンドユーザー別売上高の36.6%を占め、建設・インフラは2030年まで年率8.9%で成長すると予測されています。

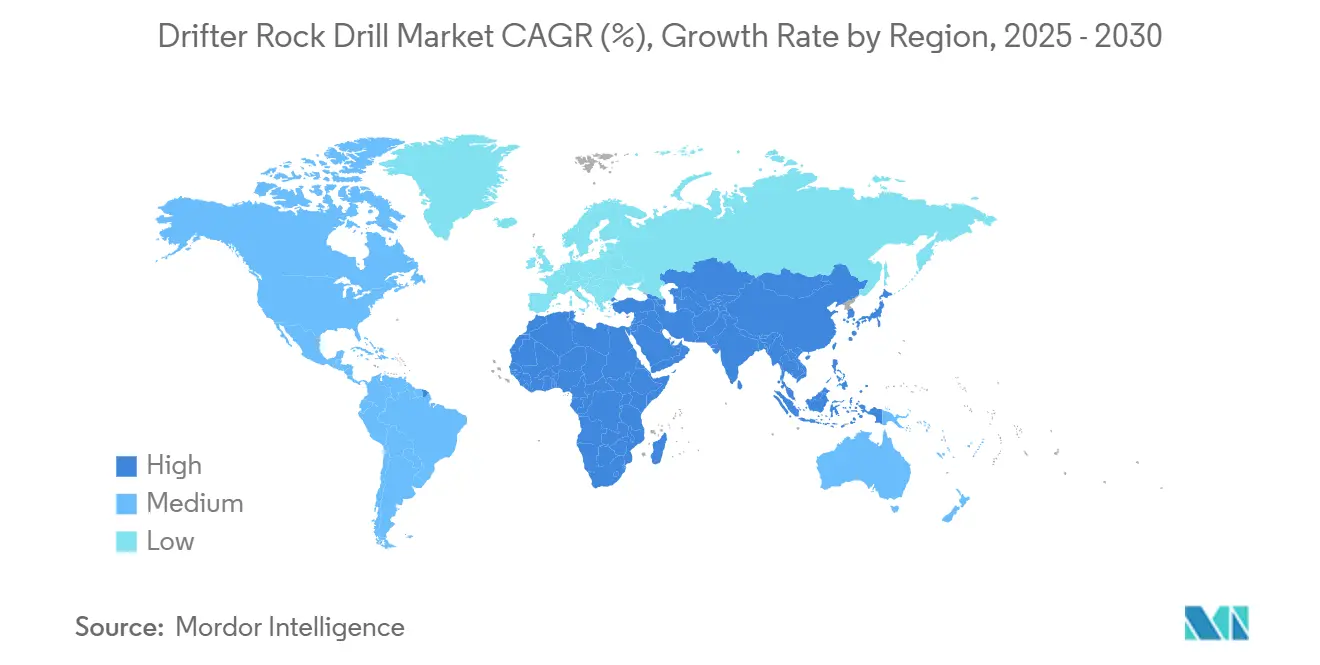

- 地域別では、北米が2024年の売上高の33.3%を占めましたが、アジア太平洋はCAGR 9.3%と全地域中最速の成長が見込まれています。

グローバルドリフタロックドリル市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 深海探査・生産設備の回復(2025年以降の設備投資拡大局面) | 0.3% | グローバル、北海・メキシコ湾・ブラジル沖合・西アフリカに集中 | 中期(2〜4年) |

| 既存坑井・鉱山の再活性化プログラム | 0.7% | 北米(アパラチア炭田、パーミアン盆地)、オーストラリア(成熟金鉱山)、南アフリカ(深部金鉱山) | 短期(2年以内) |

| 国営石油会社・鉱業事業体によるドリルビット現地化義務 | 0.6% | 中東(サウジアラビア、アラブ首長国連邦)、中南米(チリ、ペルー、アルゼンチン)、インドネシア | 中期(2〜4年) |

| 水素対応ガス田改修と地熱掘削 | 0.2% | 欧州(北海水素貯蔵)、中東(ブルー水素プロジェクト)、アイスランドおよびニュージーランド(地熱) | 長期(4年以上) |

| AI最適化リグスケジューリングと自律掘削システム | 1.5% | グローバル、オーストラリア・カナダ・スカンジナビアで先行、アジア太平洋・北米へ拡大 | 短期(2年以内) |

| 超深部採掘・掘削に対する政府ロイヤルティ免除・財政的優遇措置 | 0.3% | カナダ(深部地下鉱山)、オーストラリア(ブロックケーブプロジェクト)、チリ(深部銅斑岩鉱床) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

トンネル工事・地下鉄インフラの加速が精密掘削需要を牽引

デリーからウィーンに至る地下鉄・道路トンネルは、主要TBMの切羽が前進する前に探査孔・グラウトカーテン・ロックボルトを先行施工するサテライトドリフタフリートに依存しています。[1]Railway Technology、「欧州・アジア主要トンネルプロジェクト」、railway-technology.com インドの南北回廊では42台のTBMが1,200台超のドリフタリグに支援されており、欧州のブレンナーベーストンネル単独で年間8,000本のドリルビットを消費すると見込まれています。ISO 23469および各国の地盤工学基準は、狭い孔間隔に対応するため高周波打撃の採用を請負業者に義務付けており、プレミアムドリフタへの需要を固定化しています。官民連携融資の加速により設備予算への安定したキャッシュフローが確保され、購入価格に対するバイヤーの感応度が低下しています。その結果、90HPドリフタ搭載の3ブームジャンボに対するOEMのバックログは2026年後半まで延びています。

地下鉱山の自動化とAI最適化スケジューリングが稼働率を向上

Sandvik AutoMineなどの自律型スイートは、複数のジャンボを同期させてサブセンチメートルの精度で4メートルリングを削孔します。[2]Mining Magazine、「鉱山自動化の普及」、miningmagazine.com 予知保全アナリティクスは72時間前に部品故障を検知し、計画外ダウンタイムを約30%削減します。鉱山計画者はシフトごとにデジタル削孔ログをアップロードし、ブロックモデルを四半期ごとではなく毎週更新して、より高品位ゾーンへ作業員を誘導します。地下作業への暴露を制限するオーストラリアの労働安全衛生規制が遠隔操作の採用を加速させており、自律化は効率的なだけでなく法的にも有利な選択肢となっています。中南米やアフリカの中小規模鉱山は自動化対応リグをリースし、資本支出を操業契約に分散させることでバイヤー層を拡大しています。

露天採掘における重負荷機器の採用が高い掘削速度を追求

鉄鉱石・銅・リチウムの生産者は、200MPaを超える地層で毎時35メートル以上の掘削速度を維持するため、75HPクローラーから120HP以上のリグへの移行を進めています。チリの規制はバーデン間隔を厳格化しており、ロッド折損なしに高トルクを要求するより密な削孔パターンを強制しています。適応型打撃センサーと組み合わせた大型コンプレッサーはビット交換と再削孔を削減してメートル当たりコストを低下させ、上流の自律型トラックフリートは運搬サイクルに対称的な効率向上をもたらします。鉱山が深くなるにつれ、重負荷リグはベンチ上での再配置前の稼働時間が長くなり、稼働率が向上するとともに新規採用者の習熟曲線が平坦化します。

ハイブリッド掘削システムが燃料効率とピークトルク需要のバランスを実現

ハイブリッドドリフタはディーゼル発電機とリチウムイオンバッファーを統合し、ロッド引き戻し時に回生エネルギーを回収することでディーゼル使用量を最大30%削減します。[3]Sandvik Mining、「ハイブリッドドリフタフィールドトライアル」、sandvik.com ブリティッシュコロンビア州の炭素税のような制度は燃料1リットル当たりCAD 0.18を上乗せし、回収期間を3操業年未満に短縮します。欧州のステージV排出規制は2025年1月以降、DPF非搭載リグを都市部サイトから締め出し、ハイブリッドの魅力をさらに高めています。パプアニューギニアの遠隔地操業では、ハイブリッドが導入されてからヘリコプターによる燃料輸送が削減され、ディーゼル在庫に拘束されていた資金が解放されました。EpirocとSandvikは現在、工場設置型ハイブリッドキットと現地改修パッケージを販売しており、新造機以外にも収益源を拡大しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 限界鉱区の廃止加速と成熟鉱山の閉山 | -0.5% | 北米(アパラチア炭田、サドベリーニッケル)、欧州(褐炭段階的廃止)、オーストラリア(限界金鉱山操業) | 短期(2年以内) |

| ESG連動型信用条件の厳格化と排出規制コスト | -0.7% | グローバル、銀行がスコープ3排出目標を強制する欧州・北米・オーストラリアで深刻 | 中期(2〜4年) |

| タングステンカーバイド価格の変動とサプライチェーンの集中 | -0.6% | グローバル、中国APT輸出に依存する地域(欧州・北米・インド)で深刻 | 短期(2年以内) |

| 成熟鉱区における熟練掘削工の離職と労働力の高齢化 | -0.4% | 北米(カナダ、米国)、欧州(北欧諸国)、オーストラリア(フライイン・フライアウト操業) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

タングステンカーバイド価格の変動がドリルスチール製造業者のマージンを圧迫

中国の2024年割当削減により、パラタングステン酸アンモニウム価格が19%上昇し、インドおよびトルコの小規模カーバイドインサート工場のマージンが圧縮されました。西側OEMは中国・アフリカのタングステン鉱山への少数株式取得でヘッジを図っていますが、地政学的リスクは依然として残存しています。欧州重要原材料法は2030年までに同盟国からの調達比率40%を義務付け、スウェーデンおよびペンシルベニア州のリサイクル工場への投資を促進しています。二次供給が拡大するまでスポット価格は変動が続き、消耗品の入札価格設定が複雑化するため、多くの請負業者は6ヶ月間のサーチャージ条項を設けることを余儀なくされています。

成熟鉱区における熟練掘削工の離職が自動化採用を加速

カナダのサドベリー盆地における地下掘削工の平均年齢は52歳であり、退職により2028年までに労働力が35%減少する恐れがあります。オーストラリアのカルグーリー地域でも6桁の給与にもかかわらず同様のギャップが生じています。最新リグにはベテランが不慣れなタッチスクリーン診断が搭載されており、新規参入者は感覚的な掘削直感を欠いています。OEMはワンボタンサイクル起動と自動ロッドハンドリングで対応し、習熟期間を6週間から10日間に短縮しています。請負業者は人員リスクを機器リース会社に移転し、固定労働費を変動的な削孔メートル課金に転換しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:油圧ベースの上にハイブリッドの勢いが加速

油圧式モデルは2024年の売上高の60.5%を維持し、打撃力が25kNを超えるストープや露天ベンチでの実証済みの信頼性を背景に最大のドリフタロックドリル市場シェアを確保しました。しかしハイブリッドプラットフォームは、都市部の請負業者と遠隔地鉱山の双方がトルクを犠牲にせずに燃料削減を求める中、ドリフタロックドリル市場内で最速となるCAGR 10.8%(2030年まで)を記録すると予測されています。空気圧式ユニットは既存の石炭・小規模採石ニッチに留まっていますが、その控えめな4.2%成長はドリフタロックドリル市場全体を下回っています。電動リグはディーゼル換気コストが依然として高いスカンジナビアで採用が進んでいますが、ほとんどの新規鉱山は生産量が年間50万トンを超えて安定するまでグリッド投資を先送りしています。

ハイブリッド改修は、より厳格な排出規制に直面する5年落ちの油圧フリートのオーナーを引き付けています。改修キットは40kWhバッテリーと制御ソフトウェアを18万米ドルで設置し、機器寿命を7年延長するとともに、ISO 14001入札前提条件に向けてフリートを整備します。中国の競合他社は西側ハイブリッドより30%安い価格を提示していますが、アジア以外でのアフターマーケットカバレッジが劣るため、インドネシアとインドへのシェア拡大が制限されています。技術特許はSandvikとEpirocに集中しており、両社の2022年以降の出願件数は合計120件を超え、プレミアム端における高い参入障壁を強化しています。

出力範囲別:ベンチが深くなるにつれ重負荷リグが加速

50〜100HPの中負荷リグが2024年の価値の51.8%を占め、坑道開発・骨材採石・中層基礎工事の主力機として位置付けられています。しかし100HP超の重負荷機械は、銅・鉄鉱石の露天掘りが深化し硬度が上昇する中、ドリフタロックドリル市場平均を上回るCAGR 9.4%を記録すると予測されています。この成長は毎年ドリフタロックドリル市場規模における重負荷の割合を高めており、特に127mmの爆破孔を15メートル深さまで削孔するために120HP以上のヘッドを必要とする西オーストラリアのピルバラ地域で顕著です。[4]Rio Tinto、「ピルバラ削孔フリートアップグレード」、riotinto.com

50HP未満の軽負荷ユニットは地盤調査孔や北極圏のコンダクター孔においてニッチな需要を維持していますが、ハンドヘルドブレーカーがそのシェアを侵食しています。火薬係数規制はバーデン間隔をさらに厳格化し、ロッド詰まりを避けるためにより速い回転での高トルクを要求しています。地下環境では、打撃力よりも制約された坑道内でのブーム位置決めがサイクルタイムを左右するため、中負荷リグが効率的であり続けます。EU機械指令2006/42/ECの騒音排出上限は重油圧機械に消音器の装着を義務付け、打撃エネルギーを最大8%損失させるため、OEMはハウジングと制振の再設計を迫られています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:インフラがトンネル需要をトレンド以上に押し上げ

地下採掘は2024年の売上高の44.4%を占め、ドリフタロックドリル市場内で最大の単一用途セグメントとなりました。しかしトンネル工事・建設は、米国の1兆2,000億米ドルのインフラ投資・雇用法およびサウジアラビアのNEOMユーティリティギャラリーを背景に、2030年までにCAGR 10.5%と用途別で最速の成長が見込まれています。露天採掘は銅・リチウムプロジェクトに支えられ2024年の価値の約28%を占め、採石は再生骨材義務化が天然石採掘を制限する中で12%で安定を維持しました。

官民連携契約はトンネル工期遵守に対するボンドペナルティを設けるケースが増えており、請負業者は掘削メートルを最大化するプレミアムドリフタを指定するよう促されています。ブレンナーベーストンネルの1日12メートル前進という目標はパフォーマンス主導型調達の典型例です。一方、北米の複数の地下ニッケル鉱山がケアアンドメンテナンス状態に入り需要が軟化していますが、リグはアジア太平洋のインフラ案件への再配備に向けて解放されています。解体用途の3%未満のシェアは、欧州都市部の夜間騒音規制に対応するため電動ドリフタへの移行が進んでいます。

エンドユーザー別:建設・インフラが金属部門を上回る勢いで成長

金属採掘は2024年の売上高の36.6%を支配し、より深い露天掘りと拡大する地下採掘フットプリントを促進する銅・リチウム価格に支えられています。しかし建設・インフラは、世界的な道路・鉄道・ユーティリティ建設が数千台の重負荷ドリフタを消費する中、ドリフタロックドリル市場内で最速のエンドユーザートレンドとなる年率8.9%の成長が予測されています。[5]世界銀行、「PPPトンネルファイナンシング」、worldbank.org 石炭の18%シェアは地域によって分かれており、欧州・北米では縮小、インド・インドネシアでは拡大しています。

エネルギー転換ドライバーが金属掘削需要を増幅させる一方、グリーンフィールド銅プロジェクトの不足がブラウンフィールド深化への設備投資をシフトさせ、ジャンボドリフタに有利な状況を生み出しています。インフラの急増はOEMのバックログを膨らませており、EpirocはNEOMの第1フェーズ土木パッケージ発注後に湾岸諸国からの地表掘削受注が34%増加したと報告しています。世界銀行入札のISO 45001安全条項は自動ロッドハンドリングと衝突回避機能を備えたフリートを優遇し、認証取得済みサプライヤーに優位性をもたらしています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2024年のグローバル売上高の33.3%を占めましたが、成熟鉱区が拡張よりも更新に依存しているため、CAGR 6.1%は世界平均を下回っています。BagdadやMacassaなどの鉱山でのブラウンフィールド露天掘り深化が自律対応リグの受注を支え、インフラ投資・雇用法(IIJA)は山岳部の幹線道路拡幅に資本を注入し、州の排出規制を満たすためのハイブリッドドリフタリースを促進しています。2026年に施行されるMSHAの近接検知義務は、工場出荷時に衝突センサーを搭載するOEMを優遇します。

欧州は2024年の売上高の約26%を占め、HS2トンネルパッケージと北欧のバッテリー電動改修が牽引しました。ドイツのハンバッハ露天掘りから貯留層への転換とスウェーデンのキルナ鉱山電化は、インフラと採掘の二重需要を示しています。EUステージVと重要原材料法はバッテリー電動リグとリサイクル合弁事業を優遇し、炭素税はハイブリッドの回収期間を加速させるほどディーゼルコストを引き上げています。

CAGR 9.3%と予測されるアジア太平洋は、ドリフタロックドリル市場の成長エンジンです。中国のスマートマイン規制、インドの地下鉄急増、インドネシアのニッケル建設拡大が毎年数百台の新規リグ受注に転換されています。オーストラリアのリチウム拡張はスポットリチウム価格が変動する中でも重負荷リグ需要を支えています。GB 16423-2020排出規制は中国の地下炭鉱をハイブリッドまたは完全電動リグへ移行させ、2027年まで技術アップグレードを固定化しています。

南米の9%シェアはチリの銅深化とアルゼンチンのリチウムブライン坑井に支えられており、岩塩層を掘削するための重量級クローラー搭載リグを必要とします。ブラジルのカラジャス鉄鉱石複合施設はイタビライトでの毎時50メートル前進を維持するため120HP以上を指定して爆破孔フリートを再入札しています。中東とアフリカを合わせると約6%を占め、湾岸のギガプロジェクトがプレミアムリグを輸入し、西アフリカの金鉱山は資本不足へのヘッジとして改修済み油圧機械を購入しています。

競合環境

ドリフタロックドリル市場は中程度の集中度を示しています。Sandvik Mining and Rock SolutionsとEpiroc ABは2024年のユニット出荷の48%を供給し、自社製カーバイド焼結、油圧製造、グローバルサービス拠点を活用しています。中堅競合他社であるFurukawa、Boart Longyear、Caterpillar、Komatsuは、直接的な価格競争を避けるためレンタルモデル、地域融資、またはアタッチメントの汎用性に注力しています。中国メーカーのShandong QidongとEverdigmは西側同等品より30%安い価格設定でアジア太平洋ボリュームの22%を獲得しましたが、薄いアフターマーケットネットワークが低コスト地域以外でのシェア拡大を制限しています。

戦略的動向は垂直統合とアナリティクスエコシステムに傾いています。SandvikのJiangxi Yashanへの出資は2029年まで年間4,000トンのタングステン精鉱を確保し、割当変動に対するバッファーを提供しています。Epicocの6th Senseテレマティクスは現在12,000ユニットを追跡し、ダウンタイムを28%削減する予知アラートを発行するとともに、そのデータレイクに依存する顧客の乗り換えコストを高めています。1リグ当たり18万米ドルのハイブリッド改修はOEMに新たな収益源を提供し、請負業者がフル更新なしにステージV規制に対応できるようにします。

Mindrill Systemsなどの破壊的参入者は6万5,000米ドルの価格帯で50HP未満の電動ニッチを狙い、ゼロエミッションが打撃エネルギーより重視される都市部解体案件で既存企業を下回る価格を提示しています。しかし、ISO 45001および14001認証は世界銀行融資プロジェクトの前提条件であり、多くの低コストアジアサプライヤーはまだこれをクリアしていません。上位5社への特許集中は技術的ハードルを高め、コモディティサイクルでユニット価格が圧力を受ける中でもマージンを維持しています。

ドリフタロックドリル産業リーダー

Sandvik Mining and Rock Solutions

Epiroc AB

Furukawa Rock Drill

Boart Longyear

Montabert

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年9月:EpirocはLuck StoneのバージニアState採石場に初の完全自律型SmartROC D65を納入し、2センチメートル未満のパターン精度と90%の稼働率を達成しました。

- 2024年8月:Sandvikはキルナにてバッテリー電動DD422iEジャンボを発売し、ゼロディーゼルおよび40%低い換気需要で1ヶ月に191メートルを削孔しました。

- 2024年7月:Caterpillarはバッテリー電動ローダーおよびジャンボ向けにベルギーのゴッスリー工場の拡張に1億5,000万米ドルを投資しました。

- 2024年6月:KomatsuはRio Tintoと5年間の供給契約を締結し、FrontRunner AHSを統合した地表掘削機8台と自律型トラック24台を供給します。

- 2024年5月:Furakawaは2027年までにサウジアラビアの現地調達率40%規制を満たすため、ジュバイルに合弁組立工場を設立しました。

- 2024年4月:Boart LongyearはNewmontのCadia Eastブロックケーブ拡張における8,500万米ドルの掘削サービス契約を受注しました。

グローバルドリフタロックドリル市場レポートの調査範囲

グローバルドリフタロックドリル市場レポートには以下が含まれます:

| 油圧式ドリフタ |

| 空気圧式ドリフタ |

| 電動式ドリフタ |

| ハイブリッドシステム |

| 軽負荷(50HP未満) |

| 中負荷(50〜100HP) |

| 重負荷(100HP超) |

| 地下採掘 |

| 露天採掘 |

| 採石 |

| トンネル工事・建設 |

| 解体 |

| 金属採掘 |

| 石炭採掘 |

| 工業用鉱物 |

| 建設・インフラ |

| 石油・ガス |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| スペイン | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 製品タイプ別 | 油圧式ドリフタ | |

| 空気圧式ドリフタ | ||

| 電動式ドリフタ | ||

| ハイブリッドシステム | ||

| 出力範囲別 | 軽負荷(50HP未満) | |

| 中負荷(50〜100HP) | ||

| 重負荷(100HP超) | ||

| 用途別 | 地下採掘 | |

| 露天採掘 | ||

| 採石 | ||

| トンネル工事・建設 | ||

| 解体 | ||

| エンドユーザー別 | 金属採掘 | |

| 石炭採掘 | ||

| 工業用鉱物 | ||

| 建設・インフラ | ||

| 石油・ガス | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

ドリフタロックドリル市場の現在の規模はどのくらいですか?

ドリフタロックドリル市場規模は2025年に15億2,000万米ドルであり、2030年までに21億8,000万米ドルに達すると予測されています。

ドリフタロックドリル機器の中で最も急速に拡大しているセグメントはどれですか?

ハイブリッドシステムは、オペレーターがトルクを犠牲にせずに排出量削減を目指す中、CAGR 10.8%と最速の成長を記録すると予測されています。

将来の売上に最も貢献する地域はどこですか?

アジア太平洋は中国のスマートマイン義務化とインドの地下鉄トンネルパイプラインに支えられ、2030年までにCAGR 9.3%が見込まれています。

サプライヤーの集中度はどの程度ですか?

市場は中程度の集中度を示しており、上位2社がユニットの48%を出荷し、複数の中堅ベンダーと低コストアジア系新規参入者が残りを分け合っています。

重負荷リグが普及している理由は何ですか?

鉄鉱石・銅の露天掘りの深化とバーデン間隔規制の厳格化により、目標掘削速度を維持するためにより高い馬力とトルクが必要とされています。

タングステン価格の変動はOEMにどのような影響を与えていますか?

タングステンカーバイドコストの急騰は小規模ビット製造業者のマージンを圧迫しており、大手OEMは供給を安定させるために鉱山への出資やリサイクルへの投資を進めています。

最終更新日: