掘削工具市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

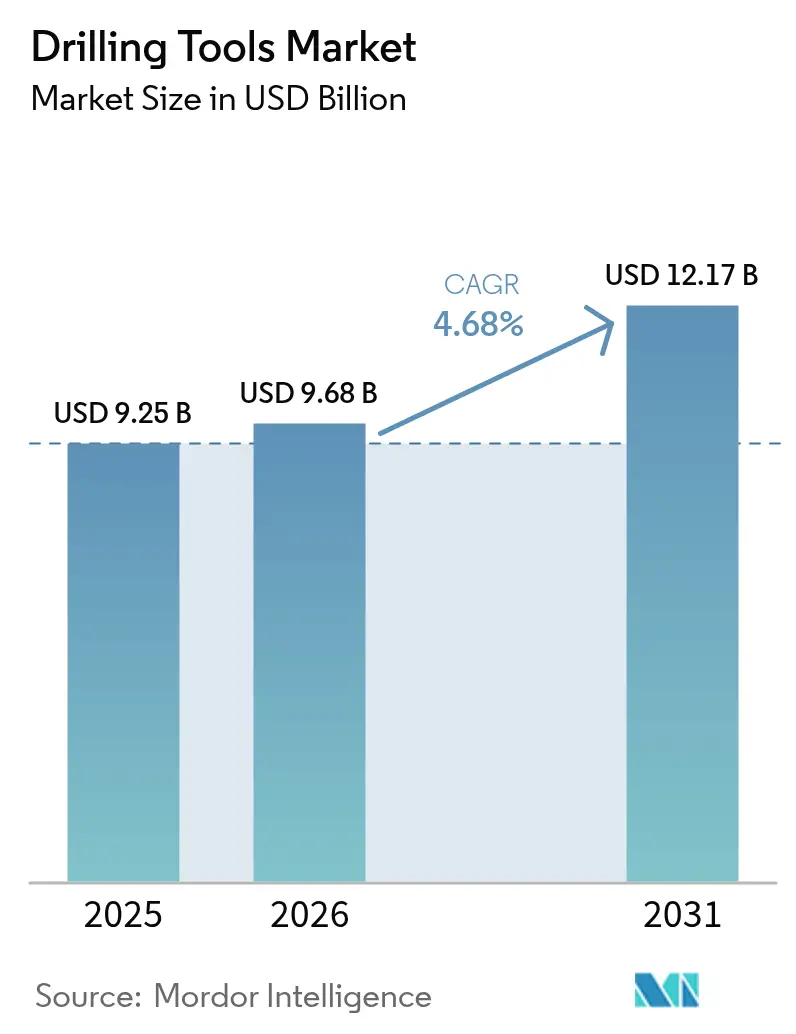

| 市場規模 (2026) | 9.68 十億米ドル |

| 市場規模 (2031) | 12.17 十億米ドル |

| 成長率 (2026 - 2031) | 4.68% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる掘削工具市場分析

掘削工具市場規模は、2025年の92.5億ドルから2026年には96.8億ドルに成長し、2026年から2031年にかけてCAGR 4.68%で2031年までに121.7億ドルに達すると予測されています。

市場の前進的な勢いは、高収益井戸への選択的な再投資、先進的な坑底技術へのアクセス改善、および収益源を純粋な炭化水素サイクルから分散させる地熱・炭素回収プロジェクトからの需要拡大を反映しています。オペレーターは、リグ稼働時間を短縮し生産信頼性を向上させる効率主導型プログラムに資本を振り向けており、この傾向はプレミアムドリルビット、ロータリーステアラブルシステム、および高仕様マッドモーターに恩恵をもたらしています。さらに、ブラジル、米国メキシコ湾、西アフリカにおける深海・超深海資産への最終投資決定がこの勢いを後押ししており、これらの地域では高圧・高温定格が目的特化型機器を必要としています。一方、タングステンなどの特殊金属におけるサプライチェーンのボトルネックが長期購買契約の締結を促し、サービスプロバイダー間の垂直統合を育んでいます。

主要レポートのポイント

- 工具タイプ別では、ドリルビットが2025年の掘削工具市場シェアの31.98%を占め、「その他の工具」が2031年にかけてCAGR 7.72%で最高の成長率を記録しました。

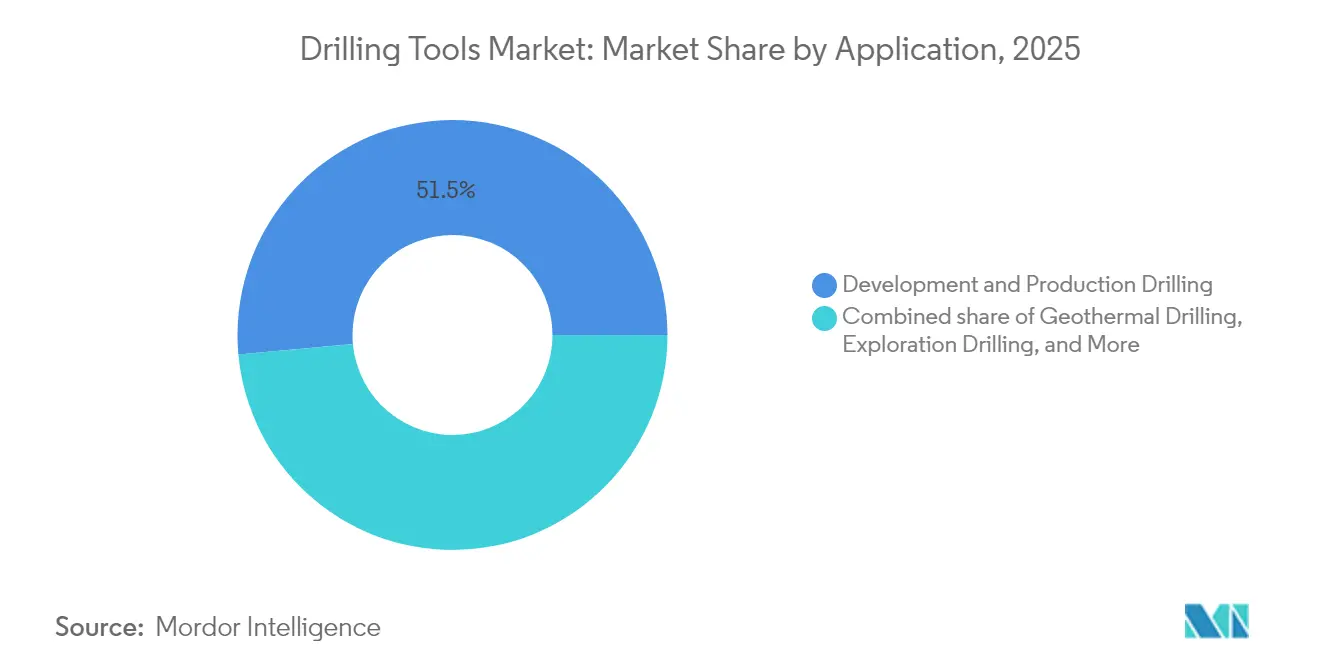

- 用途別では、開発・生産掘削が2025年の掘削工具市場規模の51.45%を占め、地熱掘削は2031年にかけてCAGR 9.21%で拡大する見込みです。

- 展開場所別では、陸上活動が2025年の掘削工具市場シェアの67.92%を占め、海上用途はCAGR 5.52%で進展しています。

- 地域別では、北米が2025年の売上の32.75%を生み出しましたが、アジア太平洋地域は2031年にかけてCAGR 6.18%で最速の成長を示すと予測されています。

- SLB、Baker Hughes、Halliburton、NOV、Weatherfordは、2024年の売上の55%超を共同で支配しており、当セクターの中程度の集中度を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の掘削工具市場のトレンドと洞察

促進要因のインパクト分析*

| 促進要因 | CAGR予測への影響(%) | 地理的関連性 | インパクト期間 |

|---|---|---|---|

| パンデミック後の上流CAPEX回復 | +1.2% | 北米・中東を中心としたグローバル | 中期(2~4年) |

| 先進ドリルビットへの需要を促進するシェール井複雑化 | +0.8% | 北米中心、アルゼンチン・オーストラリアへの拡大 | 長期(4年以上) |

| 深海・超深海プロジェクトの拡大 | +0.9% | ブラジル・西アフリカ・メキシコ湾を先頭とするグローバル海上盆地 | 長期(4年以上) |

| 地熱掘削投資の増加 | +0.6% | 米国・欧州・インドネシアで早期成果が見込まれるグローバル | 中期(2~4年) |

| 炭素回収・貯留(CCS)注入井プログラム | +0.4% | 北米・EU規制フレームワーク | 長期(4年以上) |

| 重要鉱物探査掘削への需要拡大 | +0.3% | アジア太平洋中心、オーストラリア・カナダへの波及 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

パンデミック後の上流CAPEX回復

国際エネルギーフォーラムによると、世界の石油・ガス投資は2025年から2030年にかけて22%増加し、3年間の資本抑制を反転させ、高性能掘削工具への需要を新たに生み出すと見込まれています(1)国際エネルギーフォーラム、「増大する需要が2030年までに上流石油・ガス投資を22%増加させる必要性」、ief.org 。北米では、メキシコ湾オペレーターがChevronのAnchorなど数十億ドル規模のプロジェクトを認可しており、20,000 psi定格機器が必要とされ、最高水準のドリルストリングの経済的合理性を証明しています。中東の国営石油会社も同様に、生産割当維持を目的とした補完掘削キャンペーンを再開しています。このCAPEX上昇局面は、測定可能なリグ稼働時間削減をもたらす工具を優遇し、サプライヤーにデジタル坑井計画プラットフォームとロータリーステアラブルシステムのバンドル提供を促しています。サービス契約は、浸透率向上にリンクした報酬体系へと移行しつつあり、継続的な製品アップグレードを促すモデルとなっています。支出見通しの改善、効率性義務、および契約上の革新が相まって、掘削工具市場への持続的な需要牽引力を生み出しています。

先進ドリルビットへの需要を促進するシェール井の複雑化

米国のプレミアムシェールプレイでは水平側坑の延長が現在20,000フィートを超え、ドリルビットをより過酷な振動やカッティングスベッドの課題にさらしており、このことはAMERICAN OIL & GAS REPORTERによって報告されています。先進的な熱安定性ダイヤモンドと最適化されたフェイスジオメトリーを備えたPDCカッターは、このような過酷な条件下でも運転寿命を延ばし、1本のビットで複数の坑間区間を掘削することを可能にしています(NOV(2)NOV、「ドリルビットイノベーションの黄金時代」、nov.com )。一方、HalliburtonのLOGIXなどのAI駆動プラットフォームはリアルタイムのトルクデータを分析してスティックスリップを未然に防ぎ、掘削浸透率を最大30%向上させています。アルゼンチンのVaca MuertaおよびオーストラリアのCooper Basinも、水平掘削プログラムの拡大に伴い、これらの設計上の要件を踏襲しています。したがって、プレミアムビットの価格は引き続き堅調に推移しており、掘削工具市場における同セグメントの売上貢献率32.3%を支えています。

深海・超深海プロジェクトの拡大

業界初の20,000 psi海底システムがChevronのAnchorおよびBPのKaskidaで実用化され、かつて経済的に不可能と見なされていた油田における商業的実現可能性が実証されました。このようなプロジェクトでは、厳格な冶金・疲労限界に認定されたHP/HTドリルパイプ、カラー、およびジャーが必要とされ、坑井あたりの平均工具コストが増加しています。ブラジルと西アフリカも、60°/100フィートのドッグレッグ厳重度に対応可能なロータリーステアラブルシステムの受注を統合する複数坑井のプレソルト開発でこの勢いを反映しています。統合型ボトムホールアセンブリーとデジタルツインシミュレーションを提供するOEMは競争上の優位性を獲得しており、オペレーターが超深海作業に伴うリスク管理のためにフルパッケージ契約を優先しています。この結果生じるプレミアムが、坑井数は少ないにもかかわらず、海上のCAGRを陸上より高い水準に押し上げています。

地熱掘削投資の増加

米国の研究助成金2億ドルで資金調達された拡張型地熱システムは、油田用ロータリーステアラブルおよび断熱ドリルパイプ技術を300℃のリザーバーに適応させています。NOVのPhoenix PDCシリーズおよびTK-340TCコーティングは熱劣化と塩化物腐食を軽減し、超高温地層でのビット寿命を延長しています(3)Halliburton、「LOGIX®:インテリジェントオートメーションによる精密掘削」、halliburton.com 。欧州はEUイノベーション基金のもとで同様のパイロット事業を支援しており、インドネシアは2030年までに17 GWの地熱発電容量を追加することを目指しています。この技術転用により、工具ベンダーは既存のサプライチェーンを再活用し、炭化水素価格の変動に対する収益の緩衝材を確保できます。地熱井が15,000フィートを超えて深くなるにつれ、需要は高トルクマッドモーターおよび高温エラストマーに集中し、掘削工具市場のアドレッサブル市場を拡大しています。

抑制要因のインパクト分析*

| 抑制要因 | CAGRへの影響(%) | 地理的関連性 | インパクト期間 |

|---|---|---|---|

| 掘削予算に影響を与える原油価格の不安定性 | -0.7% | 北米シェールで感応度が最も高いグローバル | 短期(2年以内) |

| 掘削作業に関する厳格な環境規制 | -0.5% | 北米・EU、他地域への拡大 | 中期(2~4年) |

| 高仕様ドリルパイプ・ビットのサプライチェーン混乱 | -0.4% | アジア太平洋製造に重大なボトルネックを抱えるグローバル | 短期(2年以内) |

| デジタル掘削システムに対する熟練労働力不足 | -0.3% | 北米・中東で最も深刻なグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

掘削予算に影響を与える原油価格の不安定性

WTIスポット価格が2025年初頭に1バレルあたり70ドルを下回り、米国の独立系企業は計画支出を610億ドルに削減し、これは従来のガイダンスより4%低い水準です。予算が緊縮すると、非中核の探査井は先送りされ、標準的なドリルパイプやカラーへの短期的な受注が抑制されます。一方、オペレーターは引き続きサイクルタイムを短縮する工具にプレミアムを支払っており、価格低迷時でもハイエンド需要は維持されています。地熱やCCSプロジェクトに多角化するサプライヤーは石油価格変動から部分的に隔離され、掘削工具市場への悪影響を緩和しますが、完全には排除できません。

掘削作業に関する厳格な環境規制

EPAのメタン規制は2038年までに220億~310億ドルのコンプライアンスコストを課すと予想され、オペレーターは空気圧制御のアップグレードと継続的監視機器の導入を義務付けられています。リグサイドでは、坑井制御やHP/HT安全評価への監視強化が拡大し、技術文書作成や第三者認証要件が加わることで調達サイクルが長期化しています。中小オペレーターは限界油田から撤退し工具需要を減少させる可能性がある一方、大手企業はコンプライアンス管理のためにサービス大手と一括契約を交渉しています。この転換は市場統合を加速させますが、全体的な坑井数を制限し、掘削工具市場の成長軌跡を抑制します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

工具タイプ別:プレミアム技術が市場の進化を牽引

ドリルビットは2025年に29.6億ドルの収益を生み出し、掘削工具市場規模の31.98%に相当し、坑井経済学における極めて重要な役割を示しています。熱安定性PDCカッターの継続的な採用と坑底でのリアルタイムイメージングにより、オペレーターは互層地層における単一ランの曲線掘削を実現し、接続時間と非生産時間(NPT)を削減しています。OEMは、ロータリー回転数と荷重(WOB)調整をリアルタイムで推奨するデジタルアドバイザリーソフトウェアとビットをパッケージ化することで価格プレミアムを獲得しています。

「その他の工具」カテゴリー(ジャー、ショックサブ、マッドモーター、ロータリーステアラブルシステム)は、CAGR 7.72%で全体成長を上回るペースで拡大します。HalliburtonのiCruiseおよびBaker HughesのAutoTrakは、スライド・ローテートサイクルを削減するダイナミックステアリング補正を生成し、SLBのSuppressor制振工具はねじり振動を60%超軽減します。このパフォーマンス優位性は予算圧力があるにもかかわらず高い日当制維持を正当化し、フルスイートプロバイダーへの堅固な収益拡大をもたらしています。

用途別:エネルギー転換が需要パターンを再形成

開発・生産掘削が2025年の売上の51.45%を占め、オペレーターが褐色地帯最適化と資源回収に注力していることを反映しています。複数井マルチパッドの設計とバッチ掘削が工具稼働率を高め、ドリルパイプ、リーマー、および坑底振動吸収装置への安定した受注を促進しています。探査掘削は循環性があるものの、主要石油会社がポートフォリオの更新を模索するなかで認可されたフロンティア深海ブロックにおいて戦略的重要性を増しています。

地熱井は最も急速に坑底数が増加しており、政府が超高温岩盤パイロット事業に資金を拠出するなかでCAGR 9.21%で拡大しています。炭素回収注入井は小規模ながら急速に拡大するニッチを形成しており、方向性プロファイルが高密度CO₂泥水に対応可能な耐摩耗性ボトムホールアセンブリーを必要としています。このプラスのスピルオーバーが顧客層を拡大し、石油価格主導の変動性を相殺することで、掘削工具市場にレジリエンスを加えています。

展開場所別:海上プレミアムが価値創造を牽引

陸上作業が2025年の売上高の67.92%を占め、米国、カナダ、アルゼンチン、中国における非在来型の大量プログラムによって牽引されています。標準化されたリグフリート、物流コストの低さ、および短いサイクルタイムがこのセグメントの特徴であり、コスト競争力のあるドリルストリングおよびモーターへの調達傾向を示しています。しかし、海上活動、特に超深海は、より高いマージン獲得をもたらしています。

海上のCAGR 5.52%の成長は、BallymoreやTrionなどのHP/HT発見によって支えられており、各坑井で2,000万ドル相当の特殊工具とサービスが必要とされる場合があります。複雑な地盤力学が有線ドリルパイプテレメトリーとリモートステアリングコンソールの採用を促進し、陸上センターからのリアルタイム軌道修正を可能にしています。地表から海底までの統合ポートフォリオを持つサプライヤーは構造的優位性を保有し、第1層と地域競合他社の格差を拡大しています。

エンドユーザー別:オペレーターの統合が調達パターンを再形成

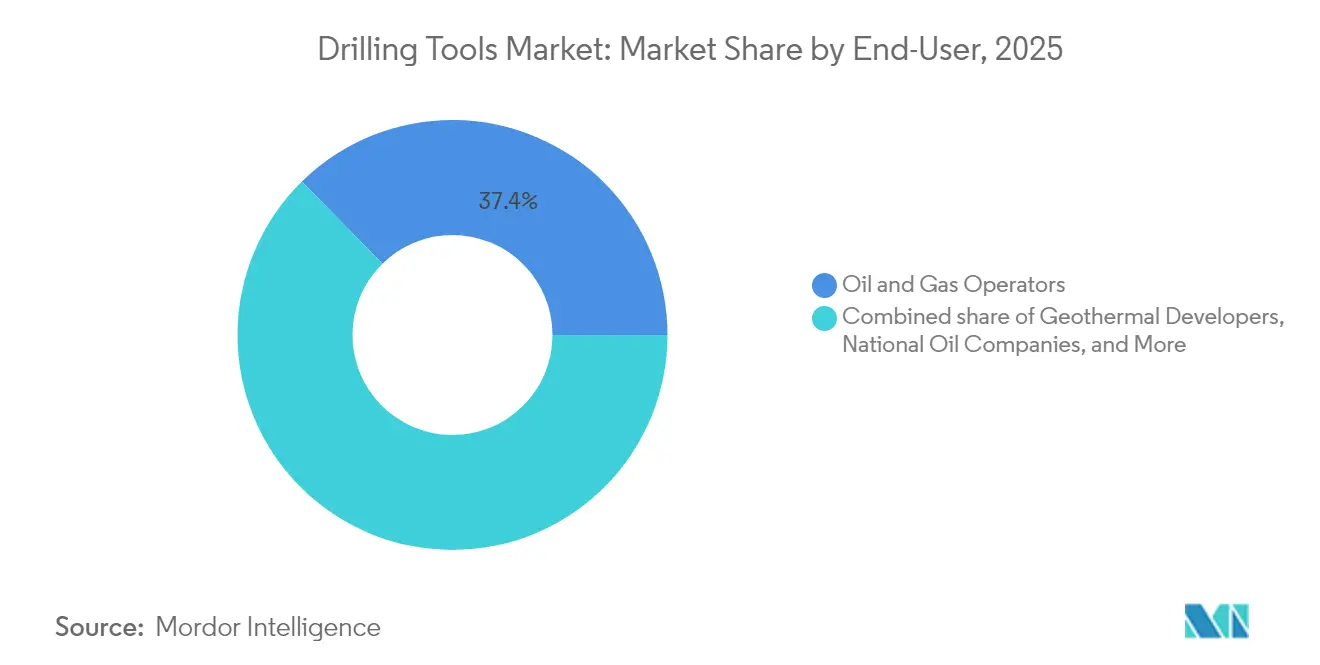

石油・ガスオペレーターは、2025年に37.35%を占め、引き続き最大の購買グループを維持しています。スーパーメジャーはグローバルなマスターサービス契約を活用し、ロータリーステアラブルシステムおよび高トルクモーターへのフリート全体アクセスを確保するとともに、パフォーマンスベンチマークを保証するアナリティクスサブスクリプションとバンドルしています。中東を中心とする国営石油会社は、技術移転取り決めのもとでドリルビットとカラーの共同製造により地元調達率目標を追求しています。

地熱開発業者は、政策インセンティブと地熱・非在来型石油掘削の技術的類似性に牽引され、CAGR 9.21%で最も急速な拡大を示しています。独立系探鉱・開発・生産(E&P)企業は、一括請負・ターンキー方式のもとで工具管理を掘削請負業者にアウトソーシングするケースが増加しており、スポット購入量は減少していますが、契約期間は長期化しています。鉱業探査企業は現時点ではニッチな存在ながら、重要鉱物の発見プログラムを加速するために油田コアリング工具を活用しており、掘削工具市場の需要基盤に広がりをもたらしています。

地域分析

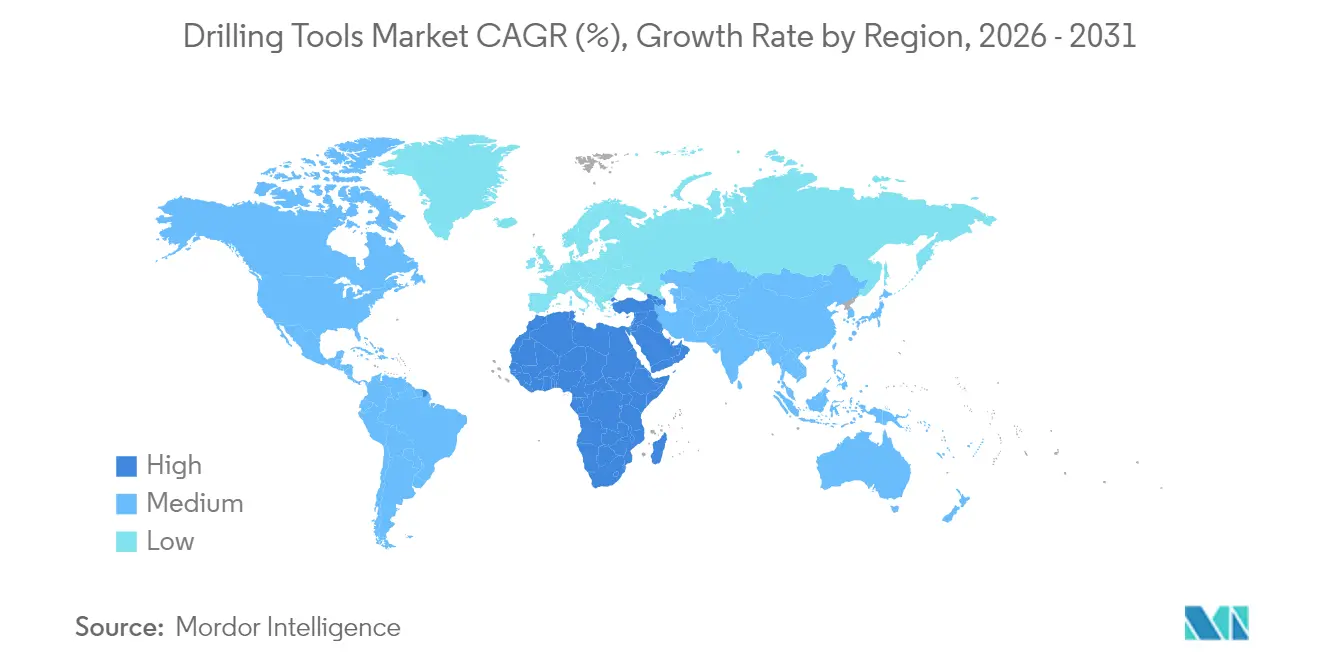

北米は2025年の売上の32.75%を生み出し、パーミアン盆地の水平掘削記録的延長と堅調なメキシコ湾深海掘削キャンペーンが牽引しています。同地域の高度なロジスティクスとデジタル掘削エコシステムが設備稼働率を高く維持し、資本規律によるリグ増設が抑制される中でも堅固な状況を保っています。連邦メタン規制や州レベルのセットバック規制が中小オペレーターに圧力をかける一方、スーパーメジャーによるトリプルフラク完結手法の採用がドリルパイプのトルク要件を引き上げ、プレミアム工具への需要を維持しています。

アジア太平洋地域は2031年にかけてCAGR 6.18%で最速の成長を主導しています。中国の国営企業はタリム盆地および四川盆地の深部陸上ターゲットを開発しており、耐摩耗性PDCビットと高温マッドモーターへの需要を喚起しています。インドネシアは地熱ベースロードプロジェクトを推進し、オーストラリアの重要鉱物探査がHP硬岩掘削に対応したコアリングビットへの新たな需要を創出しています。これらのトレンドが複合的に作用し、炭化水素および再生可能エネルギーの双方のバリューチェーンにわたって掘削工具市場のフットプリントを拡大しています。

ノルウェーと英国を中心とする欧州は、北海トランジション・ディールのもとでのブラウンフィールドタイバックおよびCCS井の急増により工具需要を維持しています。中東とアフリカは低ブレークイーブンのリザーバーと国家主導の生産能力拡大を活かしていますが、政治リスクが購入注文を遅延させることがあります。ブラジルのプレソルトに支えられた南米は、SLBおよびBaker Hughesへの大型統合契約を集中させ、少数ベンダーへの市場シェアの集中をもたらしています。地域ダイナミクスの組み合わせは、量主導から効率主導の購買への漸進的な転換を浮き彫りにしています。

競争環境

統合が現在の競争環境を規定しています。SLBによるChampionXの71億ドルでの買収は、化学品および人工揚油の提供を強化し、坑底ポートフォリオに地表生産のシナジーを加えています。Helmerich & PaineによるKCA Deutagの19.7億ドルでの買収は、中東リグカウントを4倍にし、工具仕様と調達サイクルへの直接的なコントロールを付与しています。これらの動きは、規模と統合がAI対応掘削システムの研究開発費吸収にどのように寄与するかを示しています。

技術的差別化が依然として主要な参入障壁です。HalliburtonとSekalは、LOGIXとDrilltronicsを統合した世界初の自動化坑底掘削システムを実現し、クローズドループ掘削パラメーター制御を達成しました。Baker Hughesは排出量を削減しながら高速坑底テレメトリーと同期する電化地表ユニットに投資しています。NOVは地熱収益を解放するために高温材料科学を優先し、炭化物マトリックスの安定性について研究機関と共同研究を行っています。

リザーバー対応アドバイザリーエンジンを開発するソフトウェアネイティブ企業からの破壊的ポテンシャルは存在しますが、安全認証要件と既存プレーヤーのバンドル戦略が参入を阻んでいます。地域の工具メーカーは、硬岩鉱物向けのリーマー、スタビライザー、またはコアリング機器に特化することで共存していますが、高まる冶金基準が資本ハードルを引き上げています。パフォーマンスベースの契約に対する当セクターの選好は、最終的には統合ハードウェア・ソフトウェアパッケージを提供する企業への市場シェアの偏重をもたらしています。

掘削工具産業のリーダー企業

NOV Inc.

Halliburton Company

Schlumberger Limited

Baker Hughes Company

Weatherford International Plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:SLBはChampionXの買収を71億ドルで完了し、3年以内に年間4億ドルのシナジー獲得を目標としています。

- 2025年6月:ChevronとHalliburtonは、ZEUS IQを使用したインテリジェント水圧破砕を展開し、ステージ実行を自動化しました。

- 2025年5月:SLBは坑底イメージング工具を発表し、坑井孔配置の安全性を向上させました。

- 2025年4月:Baker HughesはHummingbird(全電動陸上セメンチングシステム)およびSureCONTROL Plusバルブを発表し、排出量を削減しました。

世界の掘削工具市場レポートの調査範囲

掘削工具市場レポートには以下が含まれます:

| ドリルビット |

| ドリルパイプ |

| ドリルカラー |

| ドリルリーマーおよびスタビライザー |

| ドリルスイベル |

| その他の工具(ジャー、ショックサブ、マッドモーター、ロータリーステアラブルシステム) |

| 探査掘削 |

| 開発・生産掘削 |

| ワークオーバーおよび坑井介入 |

| 地熱掘削 |

| CCSおよび注入井 |

| 陸上 |

| 海上 |

| 石油・ガスオペレーター |

| 国営石油会社 |

| 独立系探鉱・開発・生産(E&P) |

| 掘削請負業者 |

| 地熱開発業者 |

| 鉱業探査企業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| ノルウェー | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東およびアフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| 南アフリカ | |

| エジプト | |

| ナイジェリア | |

| その他の中東およびアフリカ |

| 工具タイプ別 | ドリルビット | |

| ドリルパイプ | ||

| ドリルカラー | ||

| ドリルリーマーおよびスタビライザー | ||

| ドリルスイベル | ||

| その他の工具(ジャー、ショックサブ、マッドモーター、ロータリーステアラブルシステム) | ||

| 用途別 | 探査掘削 | |

| 開発・生産掘削 | ||

| ワークオーバーおよび坑井介入 | ||

| 地熱掘削 | ||

| CCSおよび注入井 | ||

| 展開場所別 | 陸上 | |

| 海上 | ||

| エンドユーザー別 | 石油・ガスオペレーター | |

| 国営石油会社 | ||

| 独立系探鉱・開発・生産(E&P) | ||

| 掘削請負業者 | ||

| 地熱開発業者 | ||

| 鉱業探査企業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| ノルウェー | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東およびアフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| 南アフリカ | ||

| エジプト | ||

| ナイジェリア | ||

| その他の中東およびアフリカ | ||

レポートで回答される主要な質問

掘削工具市場の現在の規模はいくらですか?

掘削工具市場規模は2026年に96.8億ドルであり、CAGR 4.68%の軌跡で2031年までに121.7億ドルに達すると予測されています。

どの地域がグローバル販売を主導していますか?

北米は、旺盛な非在来型活動と深海プロジェクトにより、2025年の売上の32.75%を占めました。

最も急速に拡大しているアプリケーションセグメントはどれですか?

地熱掘削は、エネルギー転換向け資金調達が加速するなか、2031年にかけてCAGR 9.21%という最速の成長率を示すと予測されています。

海上需要はどのように推移しますか?

海上坑井、特に超深海は、ブラジル、メキシコ湾、西アフリカにおけるHP/HTプロジェクトの認可に支えられ、CAGR 5.52%で成長することが見込まれています。

競争優位性を形成する技術はどのようなものですか?

AI対応ロータリーステアラブルシステム、坑底イメージング、および高温PDCビットは、パフォーマンスベースの契約とマージン拡大の中心的存在です。

環境規制は工具需要にどのような影響を与えますか?

メタンおよびHP/HT規制の強化はコンプライアンスコストを増大させ、オペレーターは新たな安全基準を満たすプレミアム低排出掘削工具の採用を促進されています。

最終更新日: