乾燥スープ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 6.81 十億米ドル |

| 市場規模 (2031) | 7.33 十億米ドル |

| 成長率 (2026 - 2031) | 1.49% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

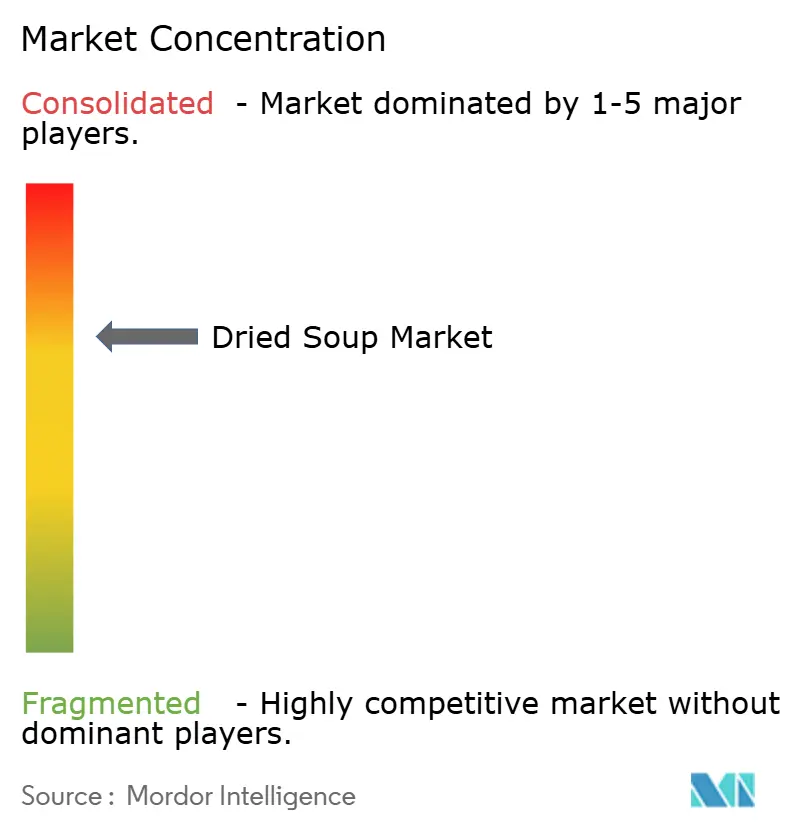

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる乾燥スープ市場分析

乾燥スープ市場規模は、2025年の67億1,000万米ドルから2026年には68億1,000万米ドルに成長し、2026年~2031年にかけてCAGR1.49%で2031年までに73億3,000万米ドルに達すると予測されています。この緩やかな成長パターンは、かつて利便性を最優先としていた消費者が今や価格・栄養・原材料の透明性を同様に重視するようになった成熟カテゴリーにおいて、既存ブランドが競争を強いられていることを示しています。真正性のナラティブ、植物由来の処方、デジタルファーストの小売体験がカテゴリーの価値を再定義しており、既存企業は差別化された提案によって棚スペースを正当化することを余儀なくされています。並行して、都市化が携帯可能な食事への需要を高めています。しかし、料理への関心の高まりと生鮮食品の入手しやすさの向上により、包装食品の消費は減少しています。市場競争は従来の集中度指標を超えて変化しており、ニッチ企業はターゲットを絞ったブランドポジショニングと直接消費者向け流通モデルを通じて顧客維持を構築しています。

主要レポートのポイント

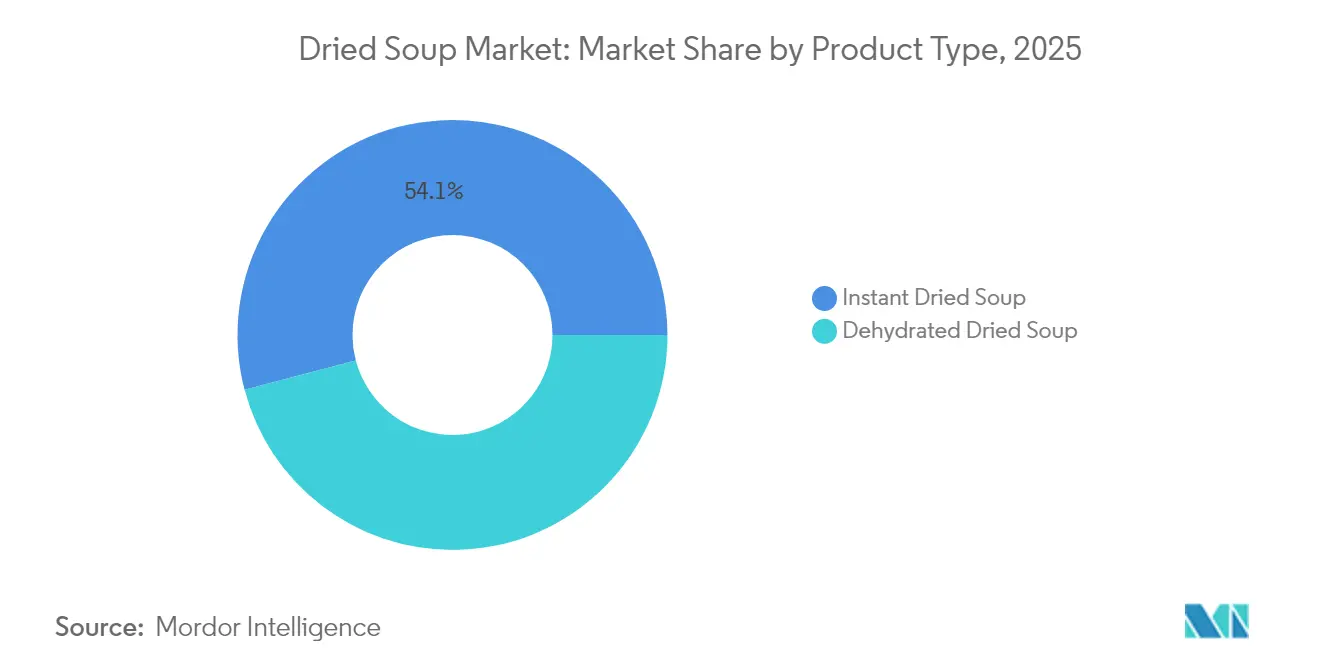

- 製品タイプ別では、インスタントバリアントが2025年の乾燥スープ市場シェアの54.10%を占め、2026年~2031年にかけてCAGR1.78%で拡大すると予測されています。

- カテゴリー別では、ベジタリアン処方が2025年の乾燥スープ市場規模の51.30%を占め、2031年にかけてCAGR1.96%の成長が見込まれています。

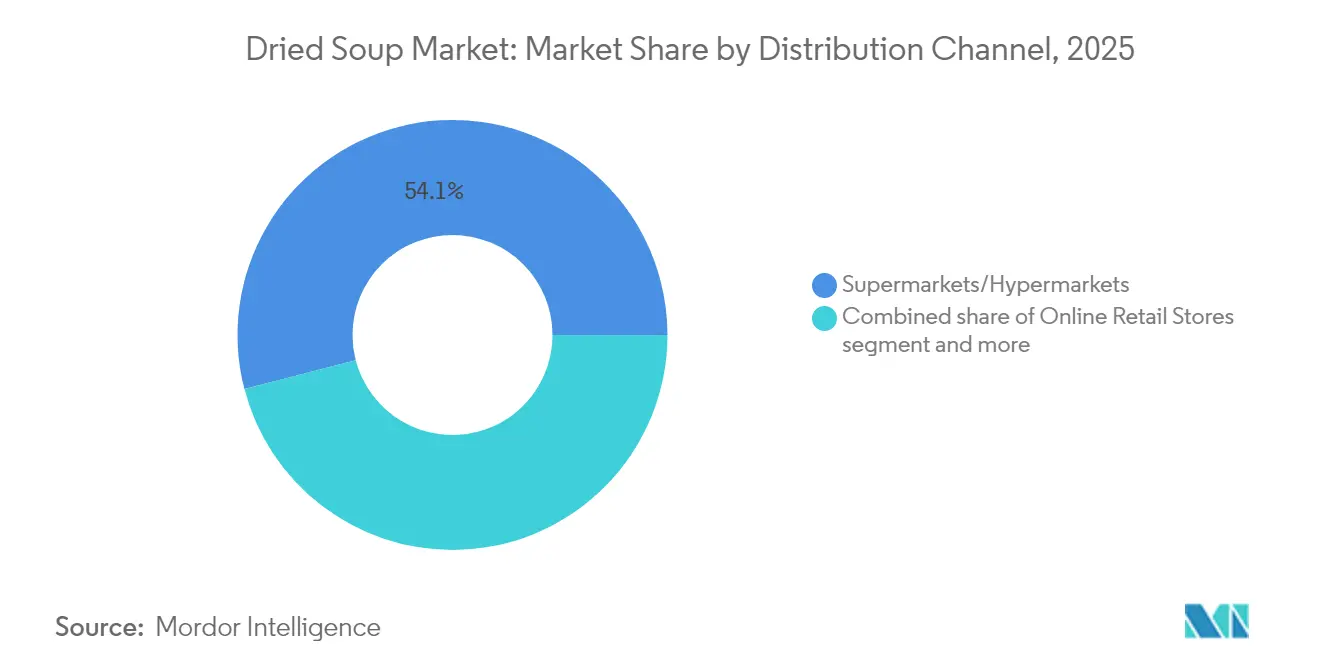

- 流通チャネル別では、スーパーマーケット・ハイパーマーケットが2025年の収益の54.05%を占め、オンライン小売は2031年までに最速のCAGR2.55%を記録する見込みです。

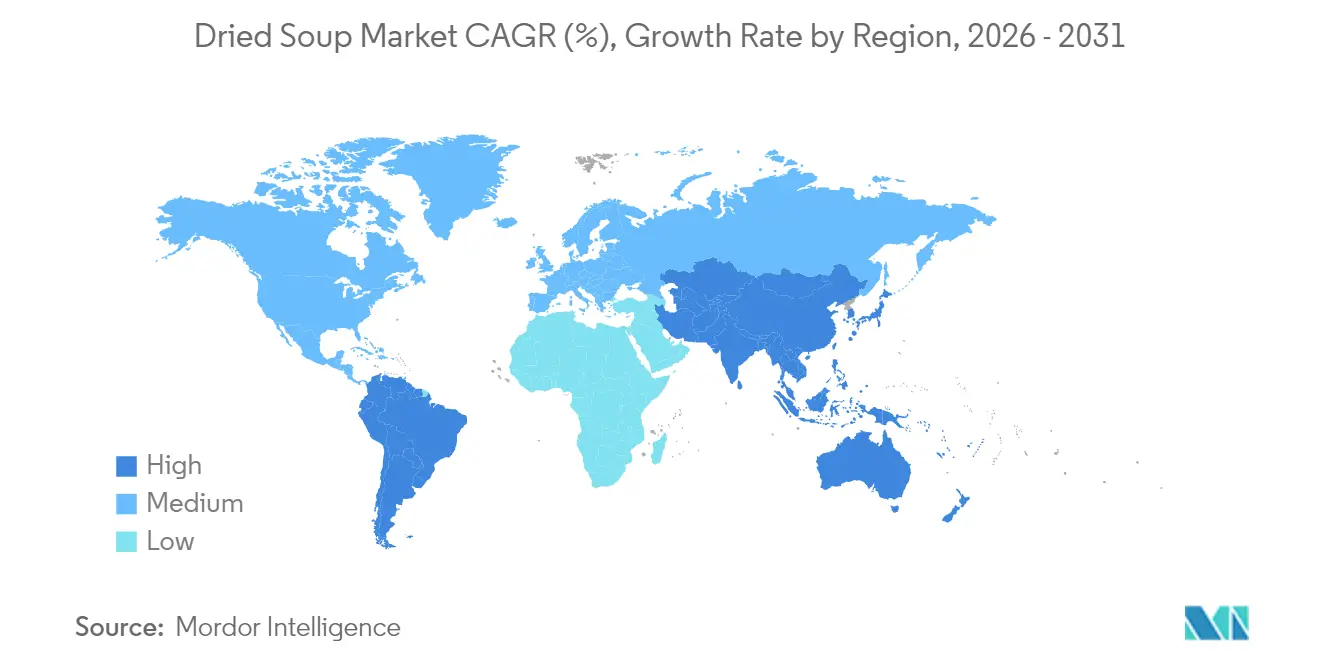

- 地域別では、アジア太平洋が2025年の世界収益の33.20%を占め、今後5年間でCAGR2.82%をリードすると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

乾燥スープ市場のドライバー影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ビーガンおよび植物由来スープの人気上昇 | +0.5% | アジア太平洋と北米が先行するグローバル | 中期(2~4年) |

| プレミアム化とグルメスープ | +0.3% | 北米および欧州、アジア太平洋へ拡大 | 長期(4年以上) |

| 持続可能なエコフレンドリーパッケージ | +0.4% | 欧州が先行、グローバル普及 | 中期(2~4年) |

| 長い賞味期限と携帯性 | +0.2% | グローバル、特に新興市場 | 短期(2年以内) |

| ソーシャルメディアとインフルエンサーの影響 | +0.1% | グローバル、アジア太平洋と北米で最も強い | 短期(2年以内) |

| 手軽な食事ソリューションへの需要 | +0.2% | グローバル、都市部が優先 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ビーガンおよび植物由来スープの人気上昇

メーカーが倫理的かつ健康意識の高い消費者需要を満たす代替品を開発するにつれ、植物由来の処方が市場を拡大しています。2024年の国際食品情報評議会のデータによると、米国人口の3%が植物由来食品のみを摂取し、55%が健康上の理由から取り入れています[1]出典:国際食品情報評議会、「2024年IFIC食品・健康調査」、foodinsight.org。このトレンドは単純な原材料の代替を超えて進化し、バリューチェーン全体を変革し、植物由来スープをプレミアム製品として確立しています。健康・環境・倫理的要因の組み合わせが、さまざまな人口統計セグメントにわたる需要成長を促進しています。メーカーは、より広い消費者層を獲得するために、革新的な植物由来原材料、多様なフレーバープロファイル、強化された栄養成分を含む製品ポートフォリオを拡大しています。この拡大戦略は、新製品開発、改善された流通チャネル、市場浸透率を高めるためのターゲットマーケティングキャンペーンを包含しています。

プレミアム化とグルメスープ

プレミアムポジショニングにより、メーカーは高価格を維持できる差別化された製品を通じて収益性を維持し、商品価格の変動とマージン圧力を相殺することができます。この戦略は、消費者が食品を基本的な生活必需品ではなくライフスタイルの選択として捉えるようになった先進市場において特に効果的です。グルメ原材料、オーガニック認証、専門的なレシピを特徴とする製品は、プライベートブランドの競合他社との意味ある差別化を生み出します。プレミアム原材料と革新的な処方の組み込みにより、メーカーは品質意識の高い消費者に響くユニークな価値提案を確立することができます。メーカーはプレミアム価格を正当化する洗練された製品バリアントを開発するために研究開発に投資しています。商品インフレが標準製品のマージンに影響し続ける中、メーカーは競争の激しい市場環境において収益性を維持・向上させるために、戦略的にポートフォリオをプレミアム製品へとシフトしています。この移行には、プレミアムポジショニング戦略の成功した実施を確保するための慎重な市場分析、消費者インサイトの統合、戦略的な価格決定が必要です。

持続可能なエコフレンドリーパッケージ

規制圧力と消費者意識がバリューチェーン全体での環境責任を求めるために収束する中、パッケージングイノベーションが競争上の差別化を促進しています。2024年のSyscoのパッケージングイノベーションコンテストでは、Cargillの牛肉包装、Superior Foodsのバイオバッグ、PA x PulPacのドライモールドファイバーコンテナなどの生分解性ソリューションが注目され、持続可能な素材への業界全体のコミットメントが示されました。フードサービスセクターによる持続可能なパッケージングの採用は、サプライチェーンの互換性を維持するために同様の素材を採用するよう消費者向けパッケージ商品メーカーへの下流圧力を生み出しています。欧州市場は厳格な規制の枠組みにより採用をリードしていますが、コスト差が縮小し消費者の好みが環境に責任あるブランドへとシフトするにつれ、グローバルな実施が加速しています。持続可能なパッケージングの取り組みは素材の代替を超えて、輸送効率と廃棄物処理オプションを最適化するライフサイクル全体の評価を包含しています。企業報告フレームワークへの持続可能性指標の統合は、パッケージングの環境パフォーマンスの継続的改善を促進する説明責任メカニズムを生み出しています。

長い賞味期限と携帯性

乾燥スープの長期保存能力は、サプライチェーンの中断時における食料の入手可能性と業務効率を確保する基本的な在庫品目としての地位を確立しています。脱水・保存技術の進歩により、フレーバーの完全性を維持しながら製品の有効期間が延長され、メーカーは流通チェーン全体での食品廃棄物を削減できます。携帯性の特徴は、保管の最適化が重要となるコンパクトな生活環境において利便性とスペース効率を優先する都市部の消費者に特に響きます。延長された賞味期限とコンパクトなパッケージングの組み合わせは、従来の生鮮代替品が非現実的な緊急時の備蓄市場、アウトドアレクリエーションセグメント、国際輸送用途に訴求する価値提案を生み出します。最近のグローバルな混乱を受けたサプライチェーンの回復力への考慮が、栄養品質を損なうことなく食事の安全性を提供する製品への消費者の好みを強化しています。

乾燥スープ市場の抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 生鮮食品および自家製代替品への消費者の好み | -0.3% | グローバル、先進市場で最も強い | 長期(4年以上) |

| 健康性に関するネガティブな認識 | -0.2% | 主に北米および欧州 | 中期(2~4年) |

| 生産効率の課題 | -0.2% | グローバル、新興市場で深刻 | 中期(2~4年) |

| サプライチェーンの混乱 | -0.1% | グローバル、地域的集中リスクあり | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

生鮮食品および自家製代替品への消費者の好み

健康意識と料理への関与が、栄養成分とフレーバーのカスタマイズをより細かく管理できる生鮮原材料と自家調理方法への消費者の移行を促進しています。パンデミックによって誘発された料理スキルの向上が、消費者が食事の準備と原材料の調達に満足感を見出し、利便性の考慮を超えた持続的な行動変容を生み出しました。ソーシャルメディアプラットフォームは、レシピの共有や料理のデモンストレーションを通じて生鮮料理のトレンドを増幅させ、自家製代替品を達成可能で望ましいライフスタイルの選択として位置づけています。改善されたサプライチェーンとオンライン食料品配達による生鮮原材料の入手しやすさの向上が、かつて加工代替品を優位にしていた自家調理への障壁を低下させています。商品価格インフレが基本的な農産物よりも包装食品に深刻な影響を与えるにつれ、経済的な考慮がますます生鮮原材料を有利にし、自家調理にコスト上の優位性をもたらしています。

健康性に関するネガティブな認識

消費者は、現在の健康・ウェルネスの好みに反する人工添加物、高ナトリウム含有量、限られた栄養価のために、加工食品をますますネガティブに見るようになっています。加工食品が不健康であるという認識は消費者行動の変化をもたらし、多くの人がウェルネス目標に合致した代替品を積極的に求めています。メーカーは規制監視の強化に直面しており、ナトリウム、人工保存料、フレーバー増強剤を削減するための製品の再処方が求められています。これらの規制変更は公衆衛生上の懸念に対処し、より健康的な選択肢への進化する消費者の好みに合わせることを目的としています。原材料の透明性とシンプルな処方を求めるクリーンラベル運動は、従来の乾燥スープの製造方法に課題を突きつけ、メーカーに製造プロセスと原材料調達の再考を迫っています。健康上の懸念に対処するために製品を再処方し、マーケティング戦略を調整する必要性は、研究・開発・新製造プロセスへの多大な投資を必要とします。しかし、これらのカテゴリーにおける価格感度が潜在的なリターンを制限する可能性があり、消費者の需要を満たすことと収益性を維持することの間の難しいバランスを生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

乾燥スープ市場セグメント分析

製品タイプ別:

インスタントバリアントが利便性イノベーションを通じてリードを維持インスタント乾燥スープは2025年に54.10%の市場シェアを占め、2031年にかけてCAGR1.78%で成長すると予測されています。この成長は、時間に追われる消費者を引き付けるフレーバー保存技術の向上と簡略化された調理方法に起因しています。インスタントセグメントの市場リーダーシップは、特に限られたキッチンスペースと時間が素早い食事ソリューションを優先させる都市部において、従来の料理よりも利便性を好む消費者の傾向を反映しています。脱水乾燥スープバリアントは残りの市場シェアを占め、より多くの準備時間を割ける消費者向けに強化されたフレーバープロファイルと目に見える原材料を持つプレミアムオプションとして位置づけられています。

インスタントスープ製造における改善された製造プロセスは、流通チャネル全体でのプロフィットマージンを維持しながらコストを削減します。このセグメントの成長は、労働専門家や単身世帯の間で便利な食事オプションへの一貫した需要を促進するグローバルな都市化の進展と一致しています。インスタントセグメントの製品開発は現在、標準的な製品との差別化とプレミアム価格のサポートのために、オーガニック認証、植物由来オプション、ユニークなフレーバーを重視しています。例えば、2023年10月にAtlante社は、カレー、ピカンテ、地中海など様々なフレーバーのインスタントレグームカップスープのラインを発売しました。これらの製品はビーガンフレンドリーでタンパク質が豊富です。

注記: 全セグメントのシェアはレポート購入後に入手可能

カテゴリー別:

植物由来の勢いがベジタリアンのリーダーシップを促進ベジタリアンスープの処方は2025年に51.30%の市場シェアを占め、2031年にかけてCAGR1.96%で最速の成長を予測しており、倫理的考慮を超えて健康と環境の持続可能性の優先事項を包含するグローバルな食事の変化を反映しています。オーストラリアにおける食行動に関するFood Frontier 2024年調査によると、健康改善が支配的な動機として浮上し、ベジタリアン食参加者の60%が健康上の利点を主な動機として選択しました。環境要因は回答者の33%に影響を与え、倫理的考慮は参加者の26%を動機づけました。このカテゴリーのリーダーシップポジションは、ベジタリアンと柔軟な食事をする消費者の両方を満足させる拡大された植物由来タンパク質オプションと強化されたフレーバープロファイルを通じた、変化する消費者の好みへのメーカーの成功した適応を示しています。ノンベジタリアンバリアントは、便利なトレーニング後の栄養ソリューションを求めるフィットネス意識の高い人口統計に訴求するプレミアムポジショニングとタンパク質重視の処方を通じて、重要な市場プレゼンスを維持しています。

ベジタリアンスープセグメントは、植物由来タンパク質が動物性タンパク質と比較して価格変動が少ないため、商品価格上昇時のプロフィットマージンを維持しながら、より低い原材料コストを示しています。ベジタリアンスープの研究開発には、プロバイオティクス、スーパーフード、アダプトゲンなどの機能性成分が組み込まれており、これらの製品を利便性アイテムではなく健康・ウェルネス製品として確立しています。植物由来処方の製造は、複数の地理的地域にわたる一貫した原材料調達と均一な製造方法を通じて業務効率を実現します。

流通チャネル別:

伝統的な優位性にもかかわらずデジタル移行が加速オンライン小売店は、スーパーマーケットとハイパーマーケットが2025年に54.05%の市場シェアを維持しているにもかかわらず、2031年にかけてCAGR2.55%で最速成長の流通チャネルとして台頭しており、食品小売における新たな競争ダイナミクスを生み出すパンデミックによって加速したデジタル採用を反映しています。2023年の農務省データによると、2023年に総電子商取引売上の30%を占めた韓国の食品電子商取引の前年比12%成長は、堅牢なデジタルインフラを持つ先進市場におけるチャネルの拡大可能性を示しています。

デジタルチャネルの成長は、広範な物理的小売フットプリントを持たないが、直接消費者向けエンゲージメントとターゲットマーケティング戦略に優れた小規模ブランドに恩恵をもたらします。コンビニエンスストアと食料品店は、グラブアンドゴーの消費機会を好む立地上の優位性と衝動買いの機会を通じて適度な市場シェアを獲得しています。従来の小売チャネルは、利便性と製品の多様性を物理的な店舗体験よりも優先する変化する消費者の購買パターンに適応しながら、オンライン競合他社からのマージン圧力に直面しています。

注記: 全セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋地域の乾燥スープ市場

2025年におけるアジア太平洋地域の市場シェア33.20%と、2031年までの2.82%のCAGRによる成長は、同地域を乾燥スープ市場拡大の主要な牽引役として位置づけており、急速な都市化と、利便性を重視しながらも伝統的な風味プロファイルを損なわない食の嗜好の変化によって支えられています。共働き世帯の増加と通勤時間の長時間化という人口動態の変化は、栄養価と文化的な本格感を維持しながら素早く食事を済ませられるソリューションへの持続的な需要を生み出しています。2024年の総務省のデータによると、日本には1,300万世帯の共働き世帯が存在します。地域全体で高まる健康意識は、現代的な利便性のメリットを提供しながら伝統的なウェルネスの哲学に沿った、クリーンラベルと機能性成分を持つ製品をますます支持しています。

北米および欧州の乾燥スープ市場

北米および欧州市場は、確立された市場浸透度と、伝統的なプレーヤーに挑戦する新興ブランドや生鮮代替品との競争激化を反映した、緩やかな成長率を伴う成熟した消費パターンを示しています。欧州市場は、包装イノベーョンと原材料調達の透明性を促進する規制の枠組みを通じてサステナビリティへの取り組みをリードしており、環境への責任を価値提案にうまく統合したブランドに競争上の優位性をもたらしています。同地域のプレミアムポジショニングと職人的品質への注力は、生鮮調理法へと移行する健康志向の消費者による数量面での圧力があるにもかかわらず、マージンの拡大を可能にしています。

南米およびMEAの乾燥スープ市場

南米、中東、アフリカの新興市場は、都市化、可処分所得の増加、そして近代的な小売流通チャネルを支えるインフラ整備によって牽引される、大きな成長機会を提供しています。これらの地域は、市場浸透率が低いことから、文化的嗜好と価格感度の要件を理解する国際ブランドおよびローカルメーカーの双方にとって拡大の可能性を生み出しています。これらの市場における経済発展のパターンは、ライフスタイルの変化によって利用可能な調理時間が減少する一方、デジタルメディアや国際旅行を通じてグローバルな食のトレンドへの露出が高まる中で、利便性製品を後押ししています。新興市場での成長を取り込むためには、サプライチェーンの整備とローカル製造能力が重要な成功要因となります。これらの市場では、輸入コストと通貨の変動が製品のアクセシビリティと価格競争力に大きな影響を与える可能性があります。

競争環境

乾燥スープ市場は中程度の集中を示しており、Campbell's、Unilever、Nestléなどの主要企業が確立されたブランド、広範な流通ネットワーク、製品イノベーション能力を通じて相当な市場シェアを占めています。しかし、最近の消費者行動の変化は、健康意識の高い人口統計に響く直接消費者向け戦略とプレミアムポジショニングを通じて伝統的な市場リーダーに挑戦する、より小規模で真正性のあるブランドへの高まる好みを明らかにしています。

競争環境は、ますます商品化するカテゴリーで製品を差別化するために持続可能性の取り組み、デジタルマーケティング能力、製品イノベーションを統合する企業をますます優遇しています。業界全体の戦略的パターンは、変化する消費者の期待と商品インフレからのマージン圧力に対応するメーカーとして、プレミアム化、持続可能性の統合、デジタル変革に焦点を当てています。

企業が植物由来処方、持続可能なパッケージング、競争上のポジショニングを強化する直接消費者向け流通チャネルの能力を獲得しようとするため、合併・買収活動は引き続き活発です。機能性食品セグメント、エスニックフレーバープロファイル、プレミアムオーガニック処方においてホワイトスペースの機会が生まれており、消費者がより高い価格を支払う意欲が差別化戦略を実行する革新的なブランドにマージン拡大の可能性を生み出しています。

乾燥スープ業界リーダー

Campbell Soup Company

Nestlé S.A.

Unilever Plc

Ajinomoto Co. Ltd.

The Kraft Heinz Company

- *免責事項:主要選手の並び順不同

本レポートで取り上げた乾燥スープ市場の企業

- The Campbell Soup Company

- Unilever PLC

- Nestlé S.A.

- The Kraft Heinz Company

- Premier Foods Group Ltd

- Ottogi Co., Ltd.

- General Mills Inc.

- Conagra Brands Inc.

- Baxters Food Group Ltd

- Ajinomoto Co., Inc.

- Hain Celestial Group

- B&G Foods Holding Corp.

- Nissin Foods Holdings Co.

- Tata Consumer Products Limited

- Pacific Foods of Oregon

- Maruchan Inc.

- Bonduelle S.A.

- Ainsley Harriott Food Company Limited

- Funk Foods Private Limited (Simplify Foods)

- Kettle & Fire Inc.

乾燥スープ市場における最近の業界動向

- 2025年2月:eHerbalがフリーズドライのインスタント栄養豊富スープを発売しました。同社のフリーズドライサワースープには、トマト、オクラ、もやし、芳香ハーブが含まれています。製品ラインにはほうれん草、サワー、ベジタリアンマッシュルーム、その他のフレーバーが含まれています。

- 2025年1月:Progressoはチキンヌードルスープドロップスの導入を通じて製品ポートフォリオを拡大し、新しい製品フォーマットでの同社のプレゼンスを確立し、消費者に伝統的なスープフレーバーを消費する代替方法を提供しました。

- 2024年11月:NooishブランドがMatzo Ball Soupを発売しました。これはマッツァーミール(砕いた種なしパン)、卵、鶏の脂肪、ブロスから製造された餃子入りチキンスープです。

- 2024年2月:Hikari Miso Co., Ltd.が「毎日みそ汁 減塩フリーズドライみそ」を発売しました。これはフリーズドライ技術によって原材料の本格的な味と食感を保持したインスタント味噌汁です。この製品は伝統的な日本のフレーバーと利便性を組み合わせながら、生の味噌汁の品質と栄養価を維持しています。

乾燥スープ市場 Report Scope and Research Methodology

市場の定義と対象範囲

本調査では、乾燥スープ市場を、消費前に水(または類似の液体)を加える必要がある、完成品かつ常温保存可能なスープミックス全般と定義しており、インスタントカップ形式および従来の脱水パウチを含む。売上はメーカーの出荷価格ベースで捕捉され、前年比の明確な追跡のために2024年の不変米ドルで表示される。

スコープの除外:本市場規模算定では、缶詰、チルド、冷凍、レトルト対応ヌードルボウル、および広義のレディミールキットを意図的に除外しており、真の乾燥スープ製剤のみに焦点を絞っている。

本レポートで対象となるセグメント

- 製品タイプ別

- インスタント乾燥スープ

- 脱水乾燥スープ

- カテゴリー別

- ベジタリアンスープ

- ノンベジタリアンスープ

- 流通チャネル別

- スーパーマーケット・ハイパーマーケット

- コンビニエンスストア・食料品店

- オンライン小売店

- その他の流通チャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他の南米

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他の中東・アフリカ

- 北米

データソース、市場規模の算定、および検証

一次調査

Mordorのアナリストは、北米、欧州、およびアジア太平洋の主要国にわたる原材料サプライヤー、プライベートラベルパッカー、カテゴリーマネージャーと構造化された電話会議を実施する。これらの対話により、原材料コストの転嫁、平均販売価格、チャネルミックスの変化に関するデスク上の前提を検証するとともに、短時間の消費者調査によってインスタント製品と脱水製品の普及率の比率を精緻化する。

デスクリサーチ

FAO食料需給表、国連Comtrade貿易コード210410および210420、USDA海外農業局の輸入アラート、欧州スープ協会の年次生産調査、WHO世界食事データベースの健康関連消費統計など、公開されている信頼性の高いデータセットの収集から開始する。企業の10-K、投資家向け資料、税関の出荷集計は、数量変動に関するブランドレベルの手がかりを提供する。競合動向と価格設定のクロスチェックには、アナリストがMordorの有料アクセスであるD&B Hoovers、Dow Jones Factiva、およびVolzaの輸入記録を活用する。

ナトリウム目標値、包装規制、関税改定に関する規制の更新は、FDA、EFSA、およびWTO通知ポータルを通じて追跡され、今後の需要の転換点を把握するのに役立てられる。二次情報源のリストは例示的なものであり、網羅的ではない。三角測量と明確化のために、他にも多くの参考文献が検討された。

市場規模算定と予測

2024年の基準年の値は、まずグローバルな生産量と純貿易フローからトップダウンで導出され、次に主要ブランドの出荷量のボトムアップ集計とサンプリングされたASP×数量チェックによって裏付けられる。モデルを形成する入力変数には以下が含まれる: • 家計パネルデータから得られた一人当たりの乾燥スープ摂取量 • インフレ急騰時に観察された平均小売価格弾力性 • 包装食品販売におけるグロサリーEコマースのシェア • 製品再処方コストに影響を与える規制上のナトリウム削減スケジュール • マージン見通しを導くデンプンおよび野菜パウダーのコモディティ指数。ARIMAオーバーレイを用いた多変量回帰により2030年までの需要を予測し、シナリオ分析によって異常気象に起因する農作物の変動リスクに対応する。ボトムアップ集計における小さなデータギャップは、結果を確定する前に、検証済みの国別プロキシからの加重補間によって補完される。

データ検証と更新サイクル

アウトプットは、NielsenIQの小売監査およびFAOの収量トレンドとの乖離チェックを経る。シニアレビュアーは5パーセントを超える差異を精査し、モデルは12ヶ月ごと、または重大なリコール、M&A、関税ショックが発生した場合はそれ以前に更新される。最終的なアナリストによる確認により、クライアントは常に最新の検証済み見解を受け取ることができる。

Mordor Intelligenceの乾燥スープ市場規模と他の公表推計値との比較

公表されている数値が異なるのは、各社が異なる製品ミックス、価格帯、更新頻度を選択しているためである。

主要なギャップの要因には、一部の出版社によるヌードルボウルの組み込み、未調整の小売マークアップ、および異なる通貨基準が含まれる。

Mordorの厳格なスコープ、年次更新、およびデュアルトラックモデリングにより、戦略的計画に対して防御可能な数値を維持している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 6.71 B(2025年) | Mordor Intelligence | - |

| USD 12.90 B(2024年) | Global Consultancy A | 最も広いスコープでカップヌードルと脱水ミールキットをカバー;流通業者マージンを除外せずに企業の売上申告に依存 |

| USD 11.39 B(2023年) | Industry Association B | スープ小売全体のスキャンから切り出されたセグメントシェア;フードサービスフローを省略し、2021年の固定為替レートを使用 |

これらの比較は、競合他社の合計値が大きく変動する一方で、明確なスコープ境界、マルチソース検証、およびタイムリーな更新に基づくMordorの慎重なアプローチが、意思決定者に対して再現可能かつ信頼できる、バランスのとれた透明性の高いベースラインを提供することを示している。

レポートで回答される主要な質問

乾燥スープ市場の現在の規模はどのくらいですか?

市場は2026年に68億1,000万米ドルに達し、2031年までに73億3,000万米ドルに達すると予測されており、2026年~2031年にかけてCAGR1.49%で成長しています。

乾燥スープ市場をリードする製品セグメントはどれですか?

インスタントバリアントが2025年の収益の54.10%でトップポジションを占め、2031年にかけてCAGR1.78%で拡大し続けます。

ベジタリアンスープが他のカテゴリーを上回っているのはなぜですか?

ベジタリアンラインは植物由来の食事採用、持続可能性への懸念、コストの安定性から恩恵を受け、CAGR1.96%とカテゴリー売上の半分以上を達成しています。

乾燥スープの販売における電子商取引の重要性はどの程度ですか?

オンライン小売は最速成長チャネルであり、消費者が利便性、サブスクリプションモデル、より広い品揃えを受け入れるにつれてCAGR2.55%で前進しています。

最終更新日: