南米スープ市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.53 十億米ドル |

| 市場規模 (2026) | 1.56 十億米ドル |

| 市場規模 (2031) | 1.74 十億米ドル |

| 成長率 (2026 - 2031) | 2.18% CAGR |

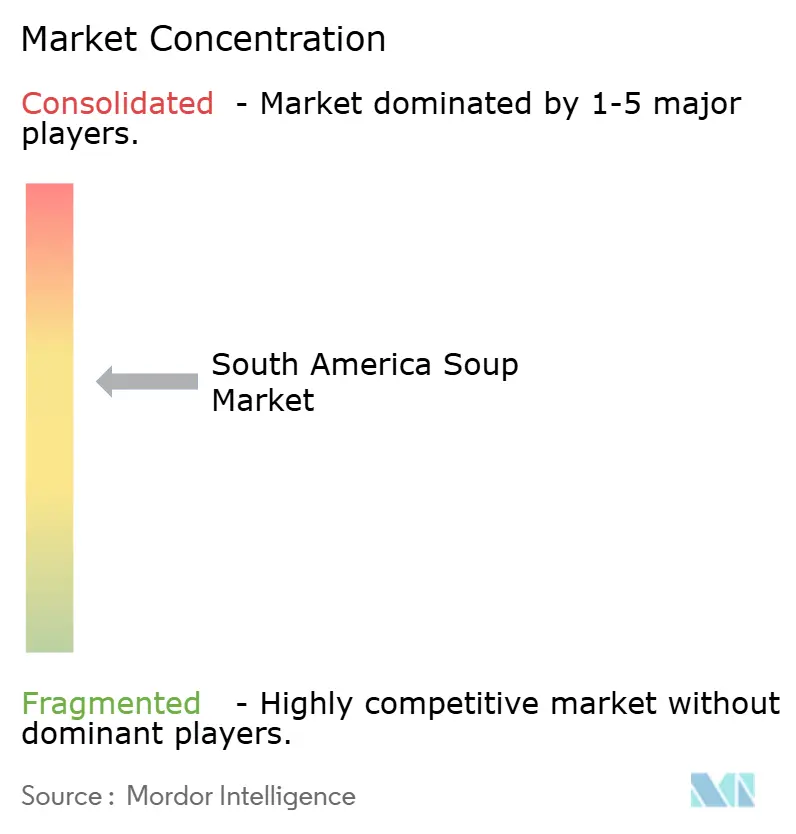

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米スープ市場分析

南米スープ市場規模は、2025年のUSD 15億3,000万から2026年のUSD 15億6,000万へ成長し、2026年~2031年にかけて年平均成長率(CAGR)2.18%で、2031年にはUSD 17億4,000万に達すると予測されています。コールドチェーン物流の改善、急速な都市化、一人前食事形態への嗜好が、前面パックのナトリウム警告が数量成長を緩やかにする中でも、カテゴリーの着実な拡大を支えています。同時に、小売業者がプレミアムな低保存料レシピに向けた冷蔵スペースをより多く確保するにつれ、チルドスープの売上が加速している一方で、常温保存可能なブロスはアルゼンチン、ブラジル、チリ、ペルーのナトリウム規制の精査にさらされています。多国籍企業と地域の専門企業は、シェアを守るためにフレーバープロファイル、包装、流通戦略を洗練させていますが、穀物や食肉のインフレに関連したコスト圧力がマージンを圧迫しています。アルゼンチンのロクロ、チリのカスエラ、コロンビアのアヒアコ、ペルーのチュペなど地域固有のフレーバーを、クリーンラベル処方と無菌包装と組み合わせるメーカーは、オフィスに食事を持参する地域の労働者の76%が、ウェルネス目標に沿いながら文化的に共鳴できる便利な選択肢を求めるにつれ、不均衡な成長を獲得できるでしょう。

主要レポートのポイント

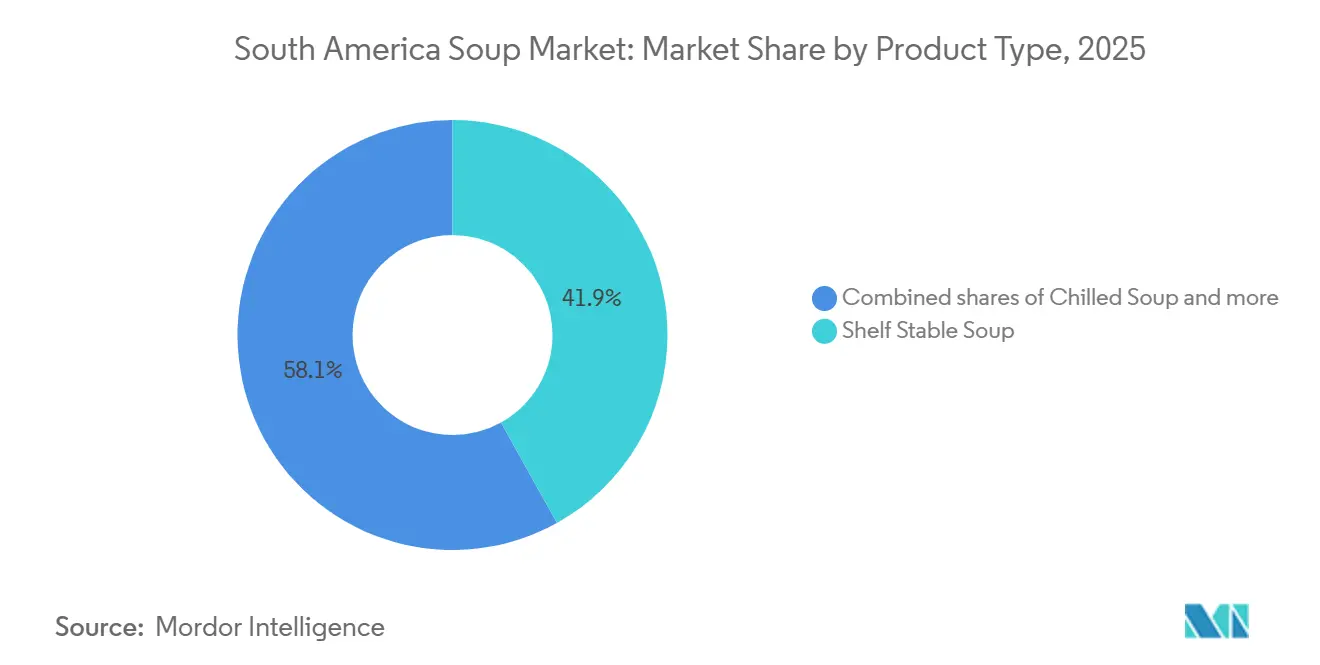

- 製品タイプ別では、常温保存可能な形態が2025年の収益シェア41.92%でトップとなり、チルドスープは2031年にかけてCAGR 2.85%を記録すると予測されます。

- 食事タイプ別では、ベジタリアンレシピが2025年のスープ市場シェアの53.81%を占め、2031年にかけてCAGR 2.55%で拡大する見込みです。

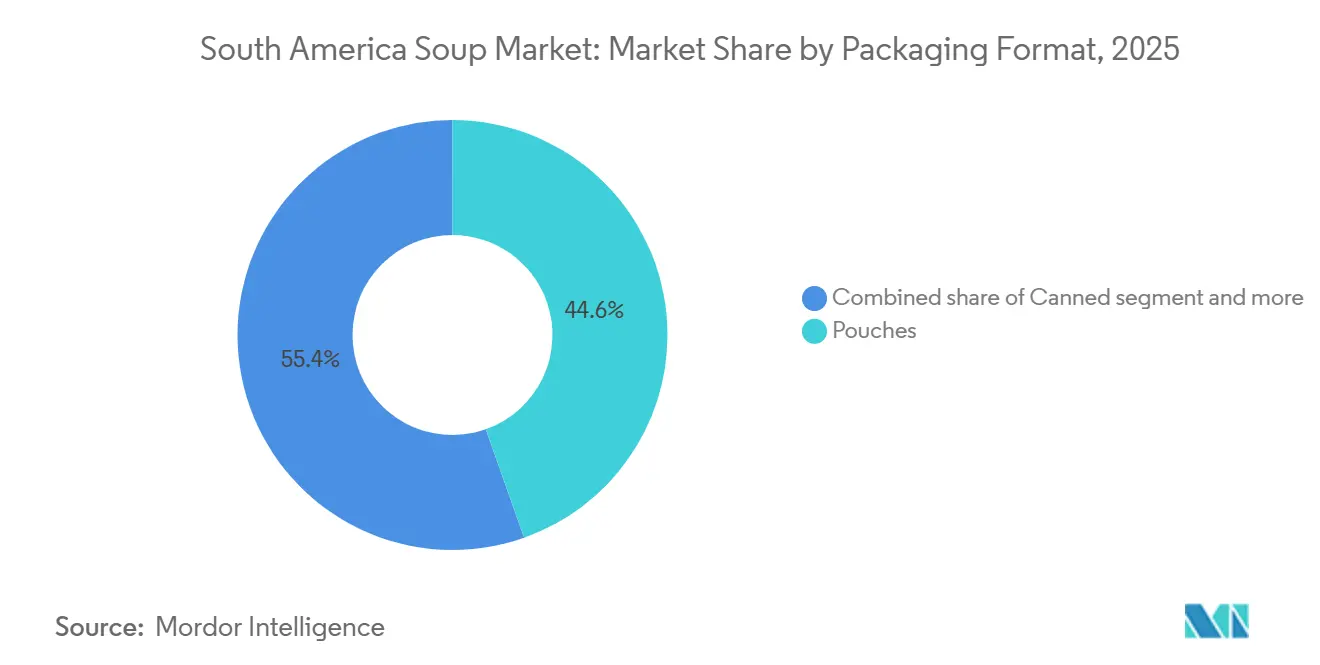

- 包装形態別では、パウチが2025年売上の44.59%を占めた一方、缶詰スープは軽量スチールとBPAフリーライニングの採用後にCAGR 2.68%が見込まれます。

- 流通チャネル別では、スーパーマーケットとハイパーマーケットが2025年の収益の50.73%を占め、オンライン食料品は2031年にかけてCAGR 3.12%が予測されます。

- 地域別では、ブラジルが2025年の売上高の9.36%を創出し、2023年~2025年のNestléによるBRL 60億の製造拡張に支えられ、最速の3.95% CAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

南米スープ市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 都市化と多忙なライフスタイルが即食スープの需要を押し上げる | +0.6% | ブラジル、コロンビア、チリ、都市部(サンパウロ、ボゴタ、サンティアゴ) | 短期(2年以内) |

| 健康意識の高まりが栄養価の高いスープの消費を促進する | +0.5% | ブラジル、アルゼンチン、チリ、前面パック表示(FOPL)規制市場 | 中期(2年~4年) |

| 植物性・ベジタリアンスープへの関心の高まり | +0.4% | ブラジル、アルゼンチン、チリ、大都市圏 | 中期(2年~4年) |

| 革新的な包装と形態が市場の魅力を高める | +0.3% | ブラジル、アルゼンチン、近代的な小売拠点 | 中期(2年~4年) |

| 地域の味覚嗜好に応えるローカライズされたフレーバー | +0.2% | アルゼンチン、チリ、コロンビア、ペルー、地域の拠点 | 長期(4年以上) |

| 近代的小売とスーパーマーケットの台頭がスープの入手可能性を拡大する | +0.4% | ペルー、コロンビア、ブラジル、拡大する小売フットプリント | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

都市化と多忙なライフスタイルが即食スープの需要を押し上げる

南米全域における急速な都市化により食事準備の時間が短縮されており、iFoodでの即食食品注文は2025年前半に2,300万件から2,950万件へ28.5%急増し、マルミタスを専門とする店舗は10,435店舗へ41.4%増加しました。この加速は構造的なシフトを反映しています。ブラジルの労働者の大多数は節約と健康的な食生活のためにオフィスに食事を持参するようになっていますが、時間的制約から最小限の加熱で済む常温保存可能またはチルドスープのパウチを選ぶ人が多くなっています。コロンビアでは、パッケージ食品の小売が2023年のUSD 137億から2028年にはUSD 187億に拡大すると予測されており、D1やARAのようなディスカウンターが電子商取引のフルフィルメントを拡大戦略に組み込むことが主な要因となっています[1]出典:世界銀行、「途上国の債務流出が50年ぶりの高水準に」、worldbank.org 。サンパウロ、ボゴタ、サンティアゴの都市世帯は、ハイパーマーケットでのまとめ買いとオンデマンド配送によるハイブリッドな購買パターンを採用しており、一人前パウチやレンジ対応ボウルを提供するスープブランドが夕方の通勤時間帯の衝動買いを取り込んでいます。このドライバーは2025年~2030年のCAGRに推定0.6パーセントポイント寄与しており、都市圏の浸透が深まる今後2年間に最大の影響が見込まれます。

健康意識の高まりが栄養価の高いスープの消費を促進する

ブラジル(RDC 429/2020)、アルゼンチン(法律27,642)、チリ(法律20,606)、ペルー(法律30021)での前面パック表示規制は、ナトリウム、飽和脂肪、糖分の過剰に関する八角形警告を義務付けており、汎米保健機構(PAHO)の研究では、スープのナトリウム密度の中央値がキロカロリー当たり6.0mgであり、67%がPAHOのmg/kcal目標を満たしているものの、100g当たりmg閾値に準拠しているのは31%から54%に過ぎないことが明らかになっています[ 2]出典:汎米保健機構(PAHO)、「アメリカ大陸のあらゆる場所に健康を」、paho.org。アルゼンチンでは、アルゼンチン食品・医薬品・医療技術庁(ANMAT)通達11362/2024および11378/2024により、スープ製品の11.2%が国内ナトリウム基準を超過していること、インスタントスープの非適合率が10%であることが明らかとなり、ブランドに処方見直しまたは健康志向小売チェーンからの排除リスクへの対応を迫っています[3]出典:アルゼンチン食品・医薬品・医療技術庁(ANMAT)、「ANMATアラートと回収」、argentina.gob.ar。メーカーは保存料フリーのラインを投入することで対応しており、Verdureiraの100%ナチュラルスープは3分で調理可能で2024年6月の同社冬季売上を13%押し上げ、またウェルネス志向のミレニアル世代にアピールするためにレグム(豆類)タンパク質やキヌアなどのアンデス穀物でブロスを強化しています。このドライバーは予測CAGRに約0.5パーセントポイントを加算しており、処方見直しサイクルが成熟するにつれ中期的な影響が見込まれます。

植物性・ベジタリアンスープへの関心の高まり

ベジタリアンスープは2024年収益の54.11%を占め、非ベジタリアン品種を上回るペースでCAGR 2.64%で2030年まで成長する見込みです。ラテンアメリカの消費者が健康、環境、コスト上の理由からフレキシタリアン食を採用するにつれ、植物性食品の売上が地域全体で加速しています。チリとブラジルの若い世代は肉の摂取量削減をダイエット制限ではなくライフスタイルの表明と捉えており、動物性食材を使わずにタンパク質を摂取できるレンズ豆、ひよこ豆、黒豆のスープへの需要が生まれています。原料サプライヤーもこのシフトを活用しており、BENEOはクリーンラベルの高食物繊維処方を求める南米メーカー向けにレグムタンパク質プラントを拡張し、Tate & Lyleはブラジルで野菜ベースのブロスのマウスフィールを改善するナトリウムや脂肪を加えない改質デンプンを導入しました。小売業者は「植物性前面」セクションに棚スペースを割り当てることでこのトレンドを後押ししており、プライベートブランドのベジタリアンスープはブランド品より15%から20%低い価格ポイントを提供することで、持続的なインフレの中で安価な代替品に頼る南米消費者の53%にアピールし、スーパーマーケットの品揃えで増加するシェアを占めています。このドライバーはCAGRに約0.4パーセントポイント寄与しており、流通が大都市圏を超えて拡大するにつれ中期的な影響が見込まれます。

革新的な包装と形態が市場の魅力を高める

包装イノベーションが棚の魅力と利便性を再形成しています。SIGは常温スープ向けに長期保存可能なカートンパックを導入し、酸素吸収剤や抗菌フィルムなどのアクティブパッケージング技術が冷蔵なしで鮮度を延長し、農村部ブラジルや北部アルゼンチンのコールドチェーンのギャップに対処しています。ブエノスアイレス大学の研究者たちは、銀ナノ粒子をポリマーフィルムに埋め込んで微生物の増殖を抑制するナノ包装を試験中であり、この技術革新により生鮮食材のスープが室温で90日間安定した状態を保てるようになる可能性があります。パウチは軽量で輸送コストが低く、缶よりも保管が容易なため2024年包装形態別収益の45.09%を占めましたが、メーカーが軽量スチールとBPAフリーライニングを採用して持続可能性の要求と消費者の健康懸念に応えるにつれ、缶詰スープはCAGR 2.76%で拡大する見込みです。改質雰囲気包装もチルドスープで普及が進んでおり、小売業者が常温同等品より30%から40%高いマージンをもたらすプレミアムな低保存料処方に多くの冷蔵スペースを割り当てるにつれ、製品タイプ別でCAGR 2.94%を記録する見込みです。このドライバーは予測CAGRに約0.3パーセントポイントを加算しており、包装ラインへの設備投資が成熟するにつれ中期的な影響が見込まれます。

阻害要因インパクト分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 家庭料理の嗜好がパッケージドスープの需要を抑制する | -0.3% | アルゼンチン、ペルー、農村部・郊外地域 | 中期(2年~4年) |

| 健康志向の消費者が「加工食品」スティグマによりパッケージドスープを敬遠する | -0.4% | ブラジル、チリ、アルゼンチン、前面パック表示(FOPL)規制市場 | 短期(2年以内) |

| 原材料の価格変動がメーカーの利益マージンを圧迫する | -0.3% | アルゼンチン、ブラジル、農業商品輸出国 | 短期(2年以内) |

| 生鮮食材スープが賞味期限と保存の障壁に直面する | -0.2% | ブラジル、コロンビア、コールドチェーンのギャップがある地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

家庭料理の嗜好がパッケージドスープの需要を抑制する

アルゼンチンとペルーでは家庭料理への文化的な愛着が依然として強く、複数世代が同居する家庭では週末にロクロやチュペなどの伝統的なスープを大量に作り、平日の分として取り分けることが多いです。消費者の35%がブランドの歴史をもはや主要な購入動機と見なしておらず、2024年に5%以上の成長を達成した消費財(CPG)企業はわずか5社に1社であることが観察されており、パッケージドスープが定着した食事習慣を置き換えるのに苦労していることが示されています。経済的圧力がこの阻害要因を増幅しており、南米の消費者の53%が安価なブランドやプライベートブランドに頼っており、多くの消費者が既製品より30%から40%低い価格を提供する青空市場で購入した大量の野菜や穀物を使って一から料理することを選んでいます。メーカーはこの逆風に対抗するため、みじん切り野菜、調味料小袋、ブロス濃縮物を含む「ミールスターター」キットを投入し、家庭料理の完全な代替品ではなく時間節約ツールとして位置付けています。

健康志向の消費者が「加工食品」スティグマによりパッケージドスープを敬遠する

ブラジル、アルゼンチン、チリ、ペルーの前面パック表示規制はナトリウム過剰に対する八角形警告を義務付けており、アルゼンチン食品・医薬品・医療技術庁(ANMAT)の2024年監査ではスープ製品の11.2%が国内基準を超過していることが明らかとなり、パッケージドスープが生鮮品より栄養的に劣るという消費者の認識を強化しています。汎米保健機構(PAHO)の研究では、スープの67%が同機構のmg/kcalナトリウム目標を満たしている一方で、100g当たりmgの基準に適合しているのは31%から54%に過ぎず、インスタントスープの非適合率は10%であり、健康志向の消費者が原材料リストを精査して新鮮な食品や最小限に加工された選択肢を選ぶよう促していることが明らかになっています。この懐疑心は、超加工食品と慢性疾患との関連を強調するソーシャルメディアキャンペーンによってさらに強まっており、ブラジルの消費者は処方が改定されてクリーンラベル基準を満たしている場合でも、缶詰や粉末スープを人工添加物と結び付けることが増えています。ブランド各社は保存料フリーラインの投入で対応しており、Verdureiraの100%ナチュラルスープは2024年6月の冬季売上を13%押し上げ、またウェルネス効果を訴求するためにターメリックやジンジャーなどの機能性原料でブロスを強化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:チルドスープは常温保存可能品の優位性の中で勢いを増す

革新的な包装技術がチルドスープの2031年にかけてのCAGR 2.85%を加速させており、常温保存可能スープが2025年収益の41.92%を維持している中でも成長が続いています。改質雰囲気包装と酸素吸収剤などのアクティブフィルムにより、チルドスープの鮮度が保存料なしで21日間延長されるため、小売業者は常温同等品より30%から40%高いマージンを生み出すプレミアムなレストランクオリティのブロスを陳列できます。ドライスープと冷凍スープはより狭いニッチを占めています。ドライスープは長い賞味期限と最小限の保管要件を求める予算意識の高い農村世帯にアピールし、冷凍スープは信頼できるコールドチェーンへのアクセスと利便性のためにプレミアムを支払う意欲のある都市の消費者を対象としています。JBSの子会社であるSearaは2025年8月に、1食あたり約30グラムのタンパク質を含むスープを特徴とするSeara Protein冷凍即食食品ラインを発売し、伝統的なコンフォートフードのプロフィールよりもマクロ栄養素の密度を優先するブラジルのフィットネス志向の層を取り込みました。

SIG Combibloc社の常温スープ向けカートンパックは、包装イノベーションが常温保存可能スープをどのように拡張できるかを示しています。この形態は軽量の携帯性と長い賞味期限を組み合わせ、物流コストを削減し、缶詰品が主流の遠隔地への流通を可能にします。ドライスープはアルゼンチンとペルーで引き続き人気があり、経済的不確実性の時期に非腐敗性の主食を備蓄する家庭に好まれますが、粉末ブロスが液体やチルドの代替品の本格感に欠けるという認識に成長が制約されています。冷凍スープは最も高い普及障壁に直面しており、ブラジルの家庭の40%しか専用コンパートメント付き冷凍庫を所有しておらず、北部地域での停電が在庫を台無しにしますが、メーカーは近代的な小売業者と提携して販売時点管理の冷凍庫を設置し、プレミアムな冷凍スープをアイスクリームや即食食品と並べて展示することで、中間所得者層に向けてカテゴリーを普及させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

カテゴリー別:ベジタリアンスープが過半数シェアを獲得

2025年のベジタリアンスープの53.81%シェアと2031年にかけてのCAGR 2.55%は、健康、環境、コストの考慮から植物性食品への構造的なシフトを反映しています。BENEOの南米でのレグムタンパク質プラント拡張により、メーカーは1食あたり8から12グラムのタンパク質を含むレンズ豆、ひよこ豆、黒豆のスープを処方でき、動物性食材なしで非ベジタリアンブロスの栄養プロフィールに匹敵することが可能となっています。

非ベジタリアンスープは、アルゼンチンの牛肉と野菜のロクロやチリのチキンカスエラなどの伝統的なレシピを重視する消費者の間で忠実な支持基盤を維持していますが、飽和脂肪とナトリウムに関する前面パック警告によって成長が抑制されています。アルゼンチン食品・医薬品・医療技術庁(ANMAT)の2024年監査では、スープ製品の11.2%が国内ナトリウム基準を超過していること、肉ベースのブロスが不均衡に警告対象となっていることが明らかになっています。原料イノベーションもカテゴリーの境界を曖昧にしています。Tate & Lyleの改質デンプンは野菜ブロスのマウスフィールを改善し、ナトリウムや脂肪を加えることなく肉ベースのストックの濃厚さを再現しており、メーカーはウェルネス志向のミレニアル世代にアピールするためにキヌアなどのアンデス穀物でベジタリアンスープを強化しています。

包装形態別:パウチが首位、缶詰スープが回復

パウチは2025年の包装形態別売上高の44.59%を占めました。これは、缶と比較して軽量で輸送コストが低く、保管が容易であるためです。一方、缶詰スープは2031年にかけて2.68%のCAGRで拡大する見込みです。これはメーカーが軽量スチールおよびBPAフーライニングを採用し、持続可能性と健康上の懸念に対応しているためです。缶の復活は、他に類を見ない24〜36ヶ月という賞味期限と、緊急備蓄への適合性を反映しています。この備蓄行動はCOVID-19パンデミック中に強まり、アルゼンチンのようなインフレが続く市場では依然として続いており、家庭では非腐敗性の主食を3〜6ヶ月分備蓄しています。ガラス瓶やテトラパックカートンなどその他の包装形態はニッチな位置を占めています。ガラスは職人的な品質を連想させるプレミアム消費者に支持されており、テトラパックの無菌カートンは冷蔵なしで常温流通を可能にし、新鮮な風味のスープを提供します。この機能をSIG コンビブロックがブラジルおよびコロンビア全土で商業化しています。

パウチの優位性は、都市化トレンドと合致するシングルサーブ形態との相性の良さによってさらに強化されています。ブラジルの労働者の76%がオフィスに食事を持参しており、多くの人がランチボックスに収まり加熱が最小限で済む300〜400ミリリットルのパウチを好んでいます。缶詰スープの成長は農村部および、形態の耐久性を信頼し持続可能性に関するメッセージに左右されにくい高齢消費者に集中しています。硬質プラスチックトレーに入った冷凍スープなどその他の形態は、専用の冷凍スペースが必要でコールドチェーンの混乱に脆弱であるため依然として限定的ですが、Searaが2025年8月にSeara Protein冷凍調理済み食品ラインを発売したことは、コールドチェーンインフラの整備に伴い冷凍形態に長期的な可能性を見出しているメーカーの姿勢を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:オンライン小売が最速成長

スーパーマーケットとハイパーマーケットは2025年の流通収益の50.73%を占めましたが、デジタル食料品の浸透が深まり、ラストマイル配送プラットフォームが拡大するにつれ、オンライン小売は2031年にかけてCAGR 3.12%を記録する見込みです。Kraft Heinzの2025年1月のAB InBev社のBEESプラットフォームとのパートナーシップは、コロンビア、メキシコ、ペルー全域で100万の新たな販売拠点を目標としており、BEESのルート・トゥ・マーケット能力を活用して多国籍サプライヤーと直接関係を持たない独立系食料品店やキオスクにリーチしています。コンビニエンスストアと食料品店は中間的な位置づけを占め、時間に追われた都市の消費者にアピールする近接性と営業時間の延長を提供していますが、限られた棚スペースが品揃えの幅を制約し、最も売れているSKUとプライベートブランド同等品のみを陳列せざるを得ません。フードサービス、機関向けケータリング、ダイレクト・トゥ・コンシューマー・サブスクリプションを含むその他の流通チャネルは南米ではまだ黎明期にありますが、Mexidonaの2024年のブラジルにおける小売流通拡大は、スタートアップが専門の健康食品店やオンラインマーケットプレイスとの提携によって従来のチャネルを迂回できることを示しています。

スーパーマーケットとハイパーマーケットは、ブランド品より15%から20%低い価格を提供するプライベートブランドのスーププログラムを展開することで優位性を守っており、安価な代替品に頼る南米消費者の大部分を取り込んでいます。コンビニエンスストアはペルーで年間105店舗を追加し、クイックコマースのフルフィルメントを組み込んで、都市世帯への常温スープの30分以内配送を可能にしています。オフィスビルのカップスープ自動販売機などのその他のチャネルは実験的なままですが、Ajinomotoの2025年4月のコロンビアでのカップラーメン発売は、メーカーが従来の小売を完全に迂回するオン・ザ・ゴー形態に機会を見出していることを示しています。

地理分析

ブラジルの2025年のシェア9.36%は、南米地域の中で最速となる2031年にかけてのCAGR 3.95%に依存しており、Nestléの2023年から2025年の間のBRL 60億(約USD 12億)の投資波に支えられています。ブラジル国家衛生監視局(ANVISA)のRDC 429/2020前面パック表示規制は2023年に施行され、メーカーに対して高ナトリウムスープの処方見直しまたは八角形警告の受け入れを迫り、施行後12ヶ月の分析ではレグムタンパク質とアンデス穀物で強化されたクリーンラベルブロスにおいて処方見直しのインセンティブがイノベーションを促進していることが確認されています。Verdureiraの2024年6月の100%ナチュラルスープ(3分で調理可能、保存料フリー)の発売は同社の冬季売上を13%押し上げ、地元スタートアップがウェルネストレンドに沿うことで多国籍の既存企業から市場シェアを獲得している様子を示しています。ブラジルの即食食品市場は年間約15%成長しており、労働者の76%がオフィスに食事を持参していることから、弁当箱に収まり最小限の加熱で済む一人前スープパウチへの持続的な需要が生まれています。

アルゼンチン、コロンビア、チリ、ペルーはそれぞれ独自のダイナミクスに直面しています。アルゼンチンでは小麦とトウモロコシの価格が干ばつと輸出規制により2024年に前年比210%から230%急騰し、メーカーのマージンを圧縮して価格に敏感な消費者を遠ざける値上げを余儀なくさせています。アルゼンチン食品・医薬品・医療技術庁(ANMAT)通達11362/2024および11378/2024によれば、スープ製品の11.2%が国内ナトリウム基準を超過しており、小売業者は非適合のSKUを取扱品から外すよう促されています。チリの法律20,606は前面パック警告を義務付けており、汎米保健機構(PAHO)の研究では31%から54%のスープしか100g当たりmgのナトリウム基準を満たしていないことが明らかとなり、処方見直しとプレミアム化が進んでいます。ペルーでは近代的な小売チャネルが2025年前半に成長し、米国のスープとブロスが2024年に主要な輸入元となっており、プレミアムな低ナトリウム輸入品が国内品のウォレットシェアを奪っていることが示されています。

ウルグアイ、パラグアイ、ガイアナなどの小規模市場を含む南米その他の地域は、インフラと購買力において遅れており、長い賞味期限を持つ常温スープのニッチな機会を提供しています。これらの地域を対象とするメーカーは、断続的な電力供給とコールドチェーンの制限を反映し、チルドや冷凍品よりもドライスープと缶詰形態を優先しています。Qualaのエクアドル、ベネズエラ、ドミニカ共和国での存在感は、地域プレイヤーが製品ポートフォリオを地域の嗜好と価格感度に合わせることで二次市場を収益性高くサービスできることを示しています。エクアドルのロクロ・デ・パパやベネズエラのサンコーチョなどの地域固有のフレーバーは本物らしさを重視する消費者に共鳴し、契約農場から先住民族の原料を調達するメーカーはスポット市場に依存する輸入業者に対してコスト面での優位性を確保しています。

規制環境

南米で販売される包装スープは、製品登録または届出、表示、許可成分を対象とする各国の衛生監督制度の対象となる。主要な規制機関には、ANVISA(ブラジル)、SENASA(アルゼンチン)、INVIMA(コロンビア)、SENASAG(ボリビア)が含まれる。スープにとって中心的なコンプライアンス要因は、パッケージ前面の栄養表示とナトリウム管理であり、これはブラジル、アルゼンチン、チリ、ペルーにおける八角形警告表示とリフォーミュレーション圧力に焦点を当てた本レポートの内容と一致する。

メルコスール内では、技術サブグループSGT第3号が包装食品表示と栄養成分表の提示方法の調和を支援している。ブラジルでは、ANVISAが2025年もコンプライアンス対象範囲の更新を続けており、登録または届出の対象となるカテゴリーに影響する規範指示IN第368号(2025年6月)や、食品添加物および加工助剤の使用条件の変更(2025年12月)が含まれる。これは、地域的な表示形式が収斂しつつある場合でも、国別の確認の必要性を強調するものである。

競合環境

南米スープ市場は多国籍大手、地域の専門企業、地元スタートアップ全体での断片化を反映し、中程度の集中度を示しています。Campbell、Nestlé、Unilever、Kraft Heinz、General Millsは広範な流通ネットワークとブランドの歴史によって最大のシェアを有していますが、2024年に営業利益が急増したQualaや、保存料フリーのスープラインを投入して健康志向のミレニアル世代を取り込んだブラジルのスタートアップMexidonaおよびVerdureiraなど、機敏な新規参入者からの圧力が増しています。

戦略パターンは二極化しており、多国籍企業は規模を活用して原材料の価格変動を吸収しています。ブラジルの食料品インフレにより2024年9月に豆類が3.52%、食肉が2.97%、食用油が2.21%上昇した一方、中小企業はアルゼンチンのロクロやチリのカスエラなど地域固有のフレーバーと、マスマーケット品より50%から70%高い価格帯を実現するプレミアムポジショニングを通じて差別化を図っています。機会は三つの軸に集中しています。ウェルネス志向の消費者にアピールするプロバイオティクスやコラーゲンを強化した機能性スープ、信頼できるコールドチェーンを持つ都市世帯を対象とした一人前冷凍形態、そして従来の小売を迂回するサブスクリプションモデルです。

Kraft Heinzの2025年1月のAB InBev社のBEESプラットフォームとのパートナーシップは、テクノロジーを活用したシェア獲得の好例であり、BEESのデジタルルート・トゥ・マーケット能力を活用してコロンビア、メキシコ、ペルー全域の独立系食料品店やキオスクにリーチすることで、100万の新たな販売拠点を目標としています。ブエノスアイレス大学の研究者たちはポリマーフィルムに抗菌剤を埋め込むナノ包装を試験中であり、この技術革新により生鮮食材のスープが室温で90日間安定した状態を保てるようになり、常温保存可能品とチルド品のトレードオフを覆す可能性があります。規制コンプライアンスも競争上の障壁を生み出しており、ブラジル国家衛生監視局(ANVISA)、アルゼンチン食品・医薬品・医療技術庁(ANMAT)、チリ公衆衛生研究所(ISP)のナトリウム基準を満たすよう処方を見直したメーカーは健康志向の小売チェーンでの棚スペースを確保でき、非適合ブランドは取扱いから除外されます。アルゼンチン食品・医薬品・医療技術庁(ANMAT)の2024年監査では、スープ製品の11.2%が国内基準を超過していることが明らかとなっています。

南米スープ業界リーダー

Campbell Soup Company

Nestlé S.A.

Unilever PLC

Ajinomoto Co., Inc.

Nissin Foods Holdings Co., Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ブラジルとアルゼンチンにおけるナトリウム警告制度とパッケージ前面表示は、利便性を維持しながら警告表示の対象となるリスクを低減した、リフォーミュレーションされた低ナトリウムのスープ、ブロス、ブイヨンの余地を狭めつつある。ユニリーバによる2026年のブラジルにおけるKnorrブイヨンキューブの低ナトリウムレシピでの再発売は、ブランドがこのコンプライアンスと健康志向の購買フィルターを中心にポートフォリオを刷新している様子を示しており、この動きはスープ濃縮物、食事のベース、シングルサーブ形態にも広がり得る。

市場アクセスの近代化も、従来の常温保存スープを超えた成長経路を広げている。クラフト・ハインツとAB InBevのBEESプラットフォームとの提携(2025年1月)は、コロンビアとペルーの独立系販売店へのリーチ拡大を狙い、断片化した小売業界における常温保存スープや食事ソリューションの入手可能性を改善するものである。同時に、利便性主導の需要はスープブランドを調理済み食品やハイブリッド商品へと引き寄せており、これはブラジルにおけるユニリーバの提携アプローチ(Prato Fino + Knorr)とも一致し、地元の製造・流通能力に依拠しながら利用機会を広げている。

最近の業界動向

- 2026年6月:ネスレは、2028年までにブラジルで70億ブラジルレアルの投資計画を発表し、ヴィラ・ヴェーリャのガロト工場での生産能力拡大を含む。この取り組みはスープにとどまらないものの、資本配分の規模はスープ、ブロス、食事ソリューションなどの包装食品カテゴリーを支える現地製造・調達を後押しし、供給の信頼性とイノベーションのペースに対する基準を引き上げる。

- 2025年1月:クラフト・ハインツは、デジタル市場アクセスのカバレッジを拡大するためAB InBevのBEESプラットフォームと提携し、コロンビア、メキシコ、ペルー全域で100万か所の追加販売店を目標とした。この提携は、小規模小売店やキオスクにおける常温保存スープや食事形態のアクセスを改善し、間接販売網が未発達な小規模ブランドに対する流通面での優位性を強化する。

- 2024年3月:キャンベル・スープ・カンパニーは、約23.3億米ドルでSovos Brandsの買収を完了し、スープ、ソース、冷凍食品にまたがるブランドを追加した。この取引はプレミアムおよび利便性志向のカテゴリーにおけるキャンベルの能力セットを拡大し、南米重視のプレーヤーがポートフォリオや提携を検討する際の、イノベーションおよびブランド構築における競争基準を引き上げる。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本レポートでは、市場は南米全域で販売される包装スープを対象とし、製造業者またはブランドレベルの価格で金額ベースにて集計し、小売およびeコマース経路を対象とする。缶詰やパウチ入りスープなどの一般的な形態に加え、商業的に販売されているチルドおよび冷凍商品も含む。

対象範囲外:レストランで調理されるスープ、およびデリやフードサービスカウンターで量り売りされる無銘柄の生鮮スープは、本市場規模の算定から除外される。

セグメンテーション概要

- 製品タイプ

- ドライスープ

- 常温保存可能スープ

- チルドスープ

- 冷凍スープ

- カテゴリー

- ベジタリアンスープ

- 非ベジタリアンスープ

- 包装形態

- 缶詰

- パウチ

- その他

- 流通チャネル

- ハイパーマーケット・スーパーマーケット

- コンビニエンスストア・食料品店

- オンライン小売店

- その他の流通チャネル

- 地域

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- 南米その他

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは需要の背景を設定し、単一の限られたデータポイントに基づいてモデルを構築しないために活用された。国連貿易統計(UN Comtrade)、消費支出および食品価格指数に関する各国統計機関、農業および投入財の背景に関するFAOSTAT、カテゴリー定義およびチャネルに関する情報を提供する各国の食品・飲料業界団体などの公開情報源を活用した。さらに、コードが実務上重複するスープミックスと調理済みスープを区別するため、税関および関税分類表も確認した。

また、企業の開示資料、投資家向けプレゼンテーション、信頼性の高い報道を確認し、国別のポートフォリオへの影響、価格施策、流通の変化を把握した。公開財務情報が限られている場合には、企業財務・インテリジェンスの有料サブスクリプション、および輸出入出荷レベルのデータベースを併用し、包装スープおよびミックスの越境移動について方向性を確認した。これらのデスクリサーチ情報源はあくまで例示であり、調査プロセスにおいてはデータ収集、相互確認、明確化のために他にも多くの参考資料が使用された。

一次インタビューおよび調査

一次調査では、小売棚において実際にスープとして数えられているものは何か、価格帯が形態ごとにどのように変動するか、南米内で国ごとに流通がどのように異なるかを検証することに重点を置いた。製造業者、原材料サプライヤー、卸売業者、小売業者、カテゴリー専門家など多様な関係者にヒアリングを行い、必要に応じて数量、パックサイズ、チャネル配分に関する前提を確認・調整した。

一次調査フィールドワーク回答者の内訳

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:32% | 経営幹部(CXO):22% | アジア太平洋:50% |

| ミッド層:46% | 機能/部門リーダー:34% | 欧州・中東・アフリカ:30% |

| 小規模プレーヤー:22% | マネージャー:44% | 南北アメリカ:20% |

市場規模算定と予測

市場規模算定は、包装食品支出とカテゴリー構成のシグナルを用いて国別にスープ市場価値プールを再構築し、それを南米全体に積み上げるトップダウン方式で構築された。算出結果を確実なものとするため、抽出したブランド・形態別の価格ポイントに推定される販売数量を乗じるなどの選択的なボトムアップ試算と照合し、その後貿易関係者からのフィードバックによるチャネル確認を行った。

主要なモデル入力には、形態別(缶詰対パウチ対チルド/冷凍)の平均小売価格の推移、インフレおよび食品CPIの動き、都市化と利便食品の普及、近代的小売の浸透度、eコマース食料品成長のペースが含まれる。このカテゴリーは価格設定と代替に敏感であるため、予測にはシナリオ分析を使用し、その後、国別のプロモーション強度、パックサイズの変化、予想される回復または減速に関する一次情報からのフィードバックを通じて精緻化した。小規模市場において企業またはチャネル情報が欠落している場合には、類似国から検証済みの代替値を適用することでギャップを補完し、その後輸入パターンおよび棚在庫確認と照合して再検証した。

データ検証と更新サイクル

検証は複数回の工程を経て実施され、最終数値が単一の前提に依存しないようにしている。当社チームは、モデルの出力結果を貿易動向、観測された価格ポイント、チャネル別のカテゴリー入手可能性といった独立したシグナルと比較し、外れ値をレビュー対象として特定した。乖離が大きい場合には、その問題が定義に関するものか、タイミングに関するものか、あるいは価格変動によるものかを確認するため、回答者に再度連絡を取った。

承認前には、算術、論理、国および年をまたいだ整合性を確認するため、別のアナリストが全体モデルを再確認する。レポートは毎年更新され、急激な通貨変動、大幅な税制変更、小売価格の顕著な変化などの重大な出来事が発生した場合には中間更新を行う。納品直前には、最新の公開情報が数値に反映されているかを確認する最終チェックを実施する。

モルドール・インテリジェンスの南米スープ市場規模と他の公開推計との比較

南米のスープ市場に関する公開数値は、一見同じテーマに見えても、かなり異なる場合がある。この差異は通常、各情報源がスープをどのように定義しているか、隣接する利便食品を含めているかどうか、基準年の価格や通貨がどのように扱われているかによって生じる。

スープのように食されるが完全な食事キットとして販売される調理済み食品は、モルドール・インテリジェンスの対象範囲外であり、これが2025年の数値がそれらの製品をスープに含める他の数値よりも低く見える理由の一つである。また、ある推計が税込みの小売棚価格を用い、別の推計が製造業者価格を用いる場合や、2024年を基準年として採用し、小売業者や流通業者がインタビューで確認する水準よりも高いインフレ前提で将来予測している場合にも差異が生じる。

ベンチマーク比較

| 情報源 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| モルドール・インテリジェンス | USD 1.53 B (2025) | |

| グローバル・コンサルティングA | USD 3.81 B (2024) | スープを生鮮食品や商業用フードサービス用途と混在させる可能性のあるより広範なバスケットを使用しており、また税や高いチャネルマークアップを含む小売価格を反映している場合もあり、製造業者レベルの集計に比べて合計値が引き上げられる。 |

| 市場分析グループB | USD 0.65 B (2024) | より広範なLATAM地域定義を対象としているが、実際にはより狭い包装商品サブセットを算定しているように見え、チルドおよび冷凍形態を過小評価し、追跡対象チャネルを超える近代的小売の一部を見逃す可能性がある。 |

この表は、差異の大半が、何をスープとしてグループ化するか、どの価格レイヤーをカテゴリー評価に使用するかによって説明されることを示している。観測可能なパック、チャネル、および国別の価格確認に紐づいた計算ルールを維持することで、推計値の再現性を保ち、新たなデータポイントが得られた際の照合を容易にすることができる。

レポートで回答されている主な質問

現在の南米スープ市場規模は?

南米スープ市場は予測期間(2026年~2031年)にCAGR 2.18%を記録すると予測されています。

南米スープ市場ではどの製品タイプが主導していますか?

常温保存可能スープが2025年収益の41.92%を占めており、都市周辺部での断続的な電力供給やコールドチェーンへのアクセスの制限など南米のインフラ事情を反映しています。

どの包装形態が最も速く成長しており、その理由は?

缶詰スープはパウチが2025年収益の44.59%を占めているにもかかわらず、2031年にかけてCAGR 2.68%で拡大する見込みです。缶の回復は、比類ない24ヶ月から36ヶ月の賞味期限と緊急備蓄への適性を反映しています。

最終更新日: