ヨーロッパスープ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 2.53 十億米ドル |

| 市場規模 (2026) | 2.57 十億米ドル |

| 市場規模 (2031) | 2.76 十億米ドル |

| 成長率 (2026 - 2031) | 1.44% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパスープ市場分析

ヨーロッパスープ市場規模は2025年に25億3,000万米ドルと評価され、2026年の25億7,000万米ドルから2031年には27億6,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは1.44%です。常温保存の缶詰スープが最も一般的な製品タイプであり続ける一方、価格が高く価値成長を牽引しているチルドおよび植物性スープオプションへの顕著なシフトが見られます。小売業者は売れ行きの遅い製品の取り扱いを徐々に中止し、欧州連合の2030年サーキュラーエコノミー目標を達成するためにリサイクル可能な包装の採用を推進しています。これにより、メーカーはパウチ包装をより迅速に採用するよう促されています。南欧および東欧では、消費者の価格感応度が高く、プレミアム製品の需要が制限されています。しかし北欧では、肉の消費を減らすフレキシタリアン食の人気の高まりにより、ベジタリアンスープオプションへの需要が増加しています。市場は中程度に分散しており、プライベートブランドが大手ブランドと同様のフレーバーをより低価格で提供しています。この競争により、主要プレーヤーは透明性のある原材料調達とエコフレンドリーな包装ソリューションに注力することで差別化を図ることを余儀なくされています。

主要レポートのポイント

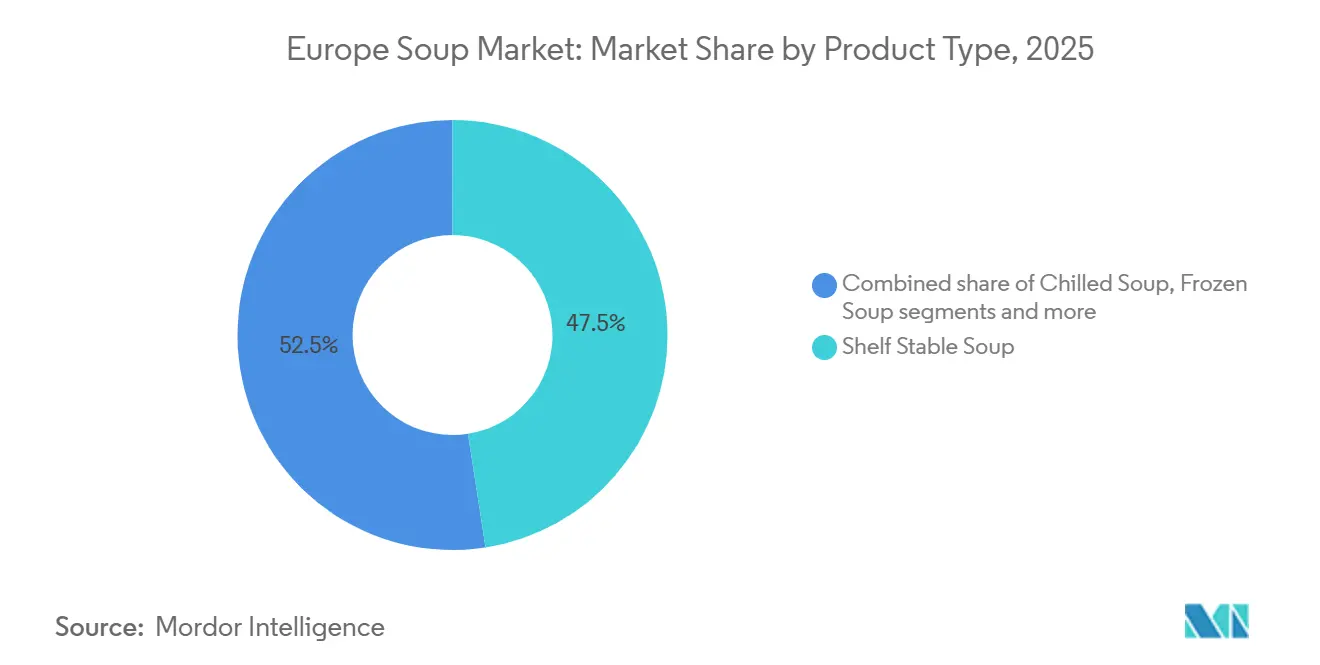

- 製品タイプ別では、常温保存の缶詰スープが2025年の市場を支配し、市場シェアの47.54%を占めました。対照的に、チルドスープは2031年までに3.54%のCAGRで拡大し、他のすべてのフォーマットを上回ると予測されています。

- カテゴリー別では、ノンベジタリアンバリアントが2025年のヨーロッパスープ市場シェアの65.72%を占め、ベジタリアンラインは2031年までに3.02%のCAGRで成長する見込みです。

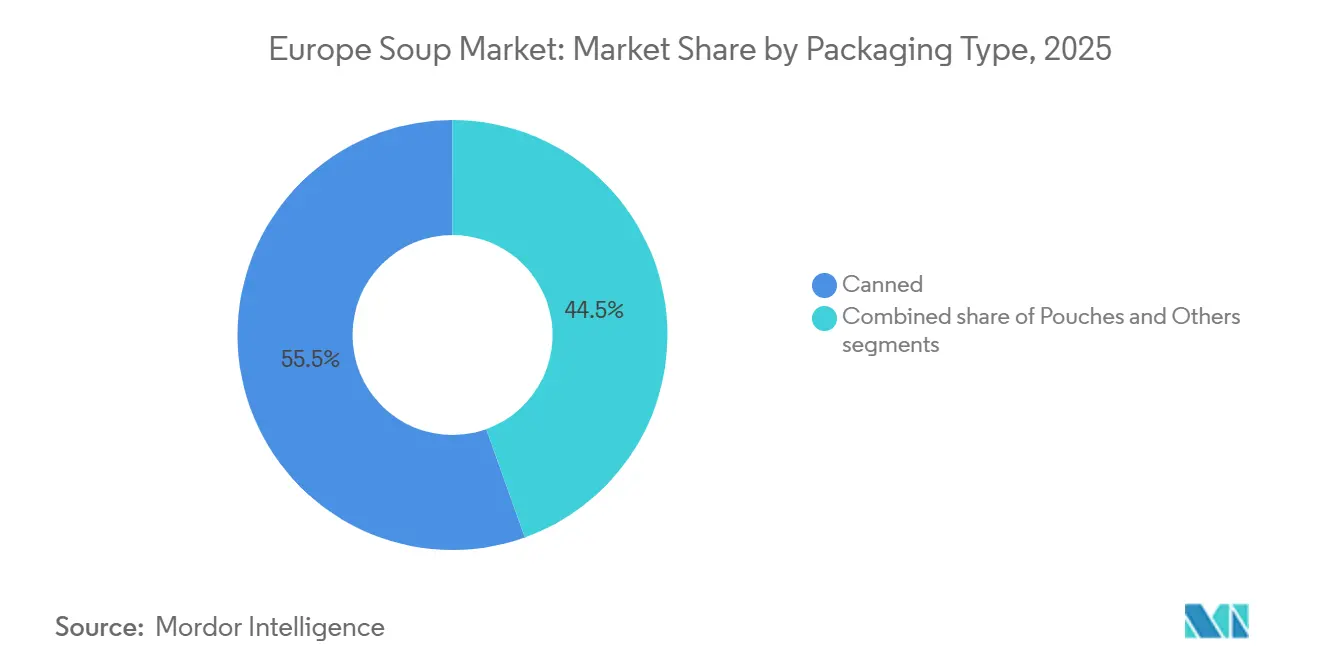

- 包装タイプ別では、缶が2025年のヨーロッパスープ市場規模の55.48%を占め、パウチが最も成長の速い包装タイプとなり、2026年から2031年にかけて2.56%のCAGRで拡大しています。

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年の売上の43.85%を占めましたが、オンライン小売は2026年から2031年にかけて3.05%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパスープ市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 便利な 食品および即食食品への需要の増加 | +0.3% | イギリス、ドイツ、フランスへの集中 | 中期 (2~4年) |

| 植物性および ヴィーガンスープ製品の成長 | +0.2% | 西欧 (イギリス、オランダ、スウェーデン)、ポーランドへの拡大 | 長期 (4年以上) |

| プレミアム化 とグルメ製品需要 | +0.2% | イギリス、 スイス、オランダ、ドイツおよびフランスの都市部 | 中期 (2~4年) |

| クリーンラベルおよび 透明性のある製品へのシフト | +0.15% | 欧州全域、 規制の調和によって推進 | 長期 (4年以上) |

| 包装機能性と 持続可能性におけるイノベーション | +0.15% | 欧州全域、 PPWR遵守によりドイツ、フランス、オランダで加速 | 短期 (2年以内) |

| 季節限定および 期間限定製品の発売の成長 | +0.1% | イギリス、 ドイツ、第4四半期の季節的ピーク | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

便利な食品および即食食品への需要の増加

便利な食事オプションへの需要がヨーロッパスープ市場を牽引しており、多忙なライフスタイルや変化する労働習慣により、消費者が食事の準備に費やす時間が減少しています。より多くの人々がオフィス勤務のルーティンに戻るにつれ、スープなどの便利なランチオプションへの需要は着実に増加しています。英国農業・園芸開発委員会によると、スープの消費量は2025年3月に0.1%増加し、このトレンドを反映しています[1]出典:農業・園芸開発委員会、「消費者の料理トレンド:健康的で便利な食事の台頭」、ahdb.org.uk。数分で温められる常温およびチルドバリエーションなどの即食スープは、多忙な平日の人気の選択肢となっています。これらのスープは、テイクアウトや冷凍食品に代わるシンプルで分量管理された代替品を提供しています。プライベートブランドの小売業者と有名ブランドの両方が、この需要に応えるためにスープの品揃えを拡大しています。再封可能なキャップやポータブルデザインなどの包装のイノベーションにより、スープはデスクでの素早いランチやオンザゴーでの消費においてさらに魅力的になっています。

植物性およびヴィーガンスープ製品の成長

植物性およびヴィーガンスープオプションの成長が、より多くの人々がフレキシタリアン、ベジタリアン、ヴィーガン食を採用するにつれてヨーロッパスープ市場を牽引しています。このトレンドは特にドイツで顕著であり、2024年4月時点でProVegによると、ドイツはヨーロッパ最大のベジタリアン人口を有し、150万人以上のヴィーガンがいます[2]出典:ProVeg Organization、「ドイツ人消費者を理解することでヨーロッパ最大のフレキシタリアン層を獲得する」、proveg.org。この需要に応えるため、ブランドは健康志向と利便性重視の消費者の両方に対応する革新的な植物性スープを導入しています。例えば、Heinz UKは2023年に豆とソーセージ入りのクリーミートマトスープを発売し、植物性タンパク質と親しみやすいフレーバーを組み合わせてより幅広い層にアピールしています。植物性スープは、動物性スープと比較して炭素排出量が少いなどの環境上の利点から人気を集めています。味と食感の改善も、特に環境意識の高い消費者やタンパク質が豊富なオプションを求める消費者が、これらの製品を試すことを促しています。

包装機能性と持続可能性におけるイノベーション

包装のイノベーションは、規制と消費者の好みの両方がより持続可能でユーザーフレンドリーなオプションを求める中、ヨーロッパスープ市場を変革する上で重要な役割を果たしています。2025年1月に発効した欧州連合の包装および包装廃棄物規制は、ペルフルオロアルキル物質およびポリフルオロアルキル物質の使用を禁止し、2030年までにすべての包装をリサイクル可能にすることを要求しています[3]出典:欧州委員会、「包装廃棄物」、environment.ec.europa.eu。これにより、ブランドとメーカーはリサイクルがより困難な従来の多層ラミネートから離れるようになりました。これに対応して、企業は先進的な包装ソリューションを導入しています。例えば、2024年に発売されたGualapackのPouch5は、標準的なフォームフィルシール機と互換性があり、イタリアやスペインなどの国々での路肩リサイクル要件を満たすモノマテリアルパウチです。同様に、2025年にデビューしたAmcorのLiquiflex AmPrimaは、酸素抵抗性を維持しながらアルミニウムバリアを除去し、常温保存スープに適したものとなっています。

クリーンラベルおよび透明性のある製品へのシフト

クリーンラベルおよび透明性のある製品へのシフトは、ヨーロッパスープ市場を牽引する重要な要因です。消費者と規制当局は、よりシンプルで自然な原材料リストにますます注目しています。これに対応して、多くのメーカーは欧州食品安全機関が定めるより厳格な添加物および栄養ガイドラインに準拠するためにレシピを再調整しています。これにより、多くの製品から人工着色料、風味増強剤、高ナトリウム含有量が除去されています。ドイツやフランスなどの国々は特に透明性を重視しており、消費者は原材料の産地や加工の詳細を明確に表示するブランドを好んでいます。これはスキャン可能なQRコードや包装上の明確なラベルを通じて行われることが多いです。クリーンラベル基準を満たすために製品を再調整することは生産コストを増加させる可能性がありますが、2025年に実施された調査では、ヨーロッパの消費者は添加物を含まず透明なラベル表示がされた製品に対してプレミアムを支払う意欲があることが明らかになりました。

抑制要因の影響分析*

| 抑制要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 代替食事 ソリューションからの競争 | -0.2% | ミールキット普及率が高い都市部を含む イギリス、ドイツ、フランス | 中期 (2~4年) |

| 加工食品が 健康に悪いという認識 | -0.25% | 欧州全域、 特にドイツ、フランス、オランダで顕著 | 長期 (4年以上) |

| 主食カテゴリーにおける 高い価格感応度 | -0.15% | ポーランド、 スペイン、イタリア、南欧および東欧 | 短期 (2年以内) |

| 健康的な 再調整による味と食感の妥協 | -0.1% | 確立された味の好みを持つ市場(イギリス、 ドイツ)でより大きな影響 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

加工食品が健康に悪いという認識

加工食品が健康に悪いという認識がヨーロッパスープ市場の成長を制限しています。科学的研究の増加と公衆衛生の推奨事項により、消費者は工業的に加工された製品に対してより慎重になっています。例えば、2024年のブリティッシュ・メディカル・ジャーナルのレビューでは、超加工食品を大量に摂取することが心臓病や全体的な死亡率の高いリスクと関連していることが強調されました。同様に、ランセット誌に掲載された欧州がん・栄養前向き調査の研究結果も、缶詰や乾燥スープなどの製品に注目を集め、欧州全域でこれらの懸念を支持しました。メーカーが製品を再調整しても、多くのスープは高温殺菌やスプレー乾燥などの工業的加工方法に関連するネガティブな認識を克服するという課題に直面し続けています。

代替食事ソリューションからの競争

ヨーロッパスープ市場の成長は、他の便利な食事オプションとの競争によって制限されています。消費者は食事の選択においてスープを直接代替する代替品をますます選ぶようになっています。例えば、HelloFreshやGoustoなどのミールキットプロバイダーはイギリスで人気を集めており、2025年までに数百万世帯にサービスを提供する計画があります。これらのサービスは簡単な食事準備のための事前に分量が計られた食材を提供し、スープと同じ利便性を提供しながらも高い価値があるという認識を与えています。スーパーマーケットのチルド食品コーナーは2024年以降大幅に拡大し、スープと競合する即食オプションを提供しています。クイックコマースアプリは15分以内にレストランの温かい食事を配達し、素早い平日の夕食オプションとしてのスープの魅力をさらに低下させています。特に35歳未満の若い消費者は、スープを日常的なオプションではなく季節の慰め食品として見る傾向があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:チルドフォーマットがプレミアムポジショニングを再定義

常温保存の缶詰スープが2025年のヨーロッパスープ市場を支配し、市場シェアの47.54%を占めました。これらのスープは長い賞味期限、手頃な価格、入手しやすさから人気があり、家庭にとって便利な選択肢となっています。特に、素早く手間のかからない食事準備のために即食食品を備蓄することを好む消費者に支持されています。ドライスープサシェと冷凍スープが残りの市場を構成しており、携帯性、費用対効果、または長期保存オプションを重視する人々にアピールしています。スーパーマーケット、ディスカウントストア、プライベートブランドの製品における強い存在感が、地域全体での需要をさらに高めています。

チルドスープセグメントは2026年から2031年にかけてCAGR 3.54%で成長すると予測されており、ヨーロッパで最も成長の速い製品カテゴリーとして台頭しています。この成長は、より短い原材料リストを持つ新鮮で最小限に加工された食品への消費者需要の増加によって牽引されています。チルドスープは、健康志向で品質を重視する消費者にアピールするプレミアム、クリーンラベル、またはシェフインスパイアードの代替品として従来の缶詰スープに対してマーケティングされることが多いです。これらの製品は都市部や高所得の消費者の間で人気を集めており、より健康的で新鮮なオプションに対してより多くを支払う意欲があります。小売業者もこの増大する需要に応えるためにチルドスープの棚スペースを拡大しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

カテゴリー別:フレキシタリアンの普及に伴いベジタリアンバリアントがシェアを獲得

2025年、ノンベジタリアンスープがヨーロッパスープ市場の65.72%を占め、鶏肉、牛肉、シーフードベースのブロスに対する地域の強い好みを示しています。これらのスープは豊かな風味と伝統的な家庭料理との関連性から人気があり、特に南欧および東欧で好まれています。多くの消費者は肉ベースのスープを慰め食品で栄養価が高いと見なしており、小売チャネルとフードサービスチャネルの両方で定番となっています。缶詰やチルドスープ、レストランで提供されるスープなどの製品は引き続き動物性タンパク質の原材料に大きく依存しており、このセグメントが支配的であり続けることを確保しています。

ベジタリアンスープは2031年までに3.02%のCAGRで成長すると予測されており、植物性および健康志向の食習慣の人気の高まりによって牽引されています。フレキシタリアン食を採用する消費者が増加しており、肉の消費を減らしながらより多くの植物性食品を取り入れることに焦点を当てています。豆類、野菜、代替タンパク質などの原材料で作られたベジタリアンスープは、健康上の利点と手頃な価格から人気を集めています。さらに、肉ベースのスープと比較して生産コストが低いため、ブランドは競争力のある価格を提供でき、予算を意識した環境意識の高い買い物客にアピールしています。

包装タイプ別:持続可能性の義務化によりパウチが地位を確立

缶が2025年のヨーロッパスープ市場の55.48%を占め、主にその耐久性、長い賞味期限、強い消費者の信頼によるものです。金属缶は効率的なリサイクルシステムに支えられ、欧州全域で広くリサイクルされており、持続可能なオプションとしての魅力を高めています。これらの特性により、缶は大規模メーカーとプライベートブランドにとって人気の選択肢となっています。手頃な価格とスーパーマーケットおよびハイパーマーケットでの入手しやすさにより、市場で支配的な包装フォーマットであり続けています。

パウチは2026年から2031年にかけてCAGR 2.56%で成長すると予測されており、ヨーロッパスープ市場で最も成長の速い包装フォーマットとなっています。この成長は、欧州連合の2030年の持続可能性目標に沿ったリサイクル可能なモノマテリアルパウチデザインの進歩によって牽引されています。パウチは軽量で保管しやすく、再封可能な閉口部を備えていることが多く、消費者にとって便利です。エコフレンドリーな性質とスペース節約のデザインは、環境意識の高い買い物客と持続可能性基準を満たそうとするブランドの両方にますます魅力的です。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:オンライン小売が利便性重視の需要を取り込む

スーパーマーケット・ハイパーマーケットが2025年のヨーロッパスープ市場を支配し、43.85%のシェアを保有しました。これらの店舗は利便性と品揃えの豊富さから多くの顧客を引き付けています。有名ブランドとプライベートブランドのスープの両方に十分な棚スペースを提供し、買い物客がオプションを比較しやすくしています。割引、マルチパックオファー、目を引く店内ディスプレイなどのプロモーションにより、顧客はまとめ買いや衝動買いをするよう促されています。その結果、スーパーマーケットとハイパーマーケットは地域全体でスープの主要な販売チャネルであり続けています。

オンライン小売は2026年から2031年にかけてCAGR 3.05%で成長すると予測されており、ヨーロッパのスープ市場で最も成長の速い流通チャネルとして台頭しています。サブスクリプションサービスとパーソナライズされた製品推薦の利便性により、スープなどのパントリーの定番品を購入するためのオンラインプラットフォームの人気が高まっています。数分という迅速な配達を提供するクイックコマースサービスにより、計画的な購入と直前の需要の両方においてオンラインショッピングがより魅力的になっています。この消費者行動の変化がオンライン小売の成長を牽引しており、スープ市場の拡大にとって重要なチャネルとなっています。

地理的分析

イギリスは2025年のヨーロッパスープ市場の27.49%を占め、一人当たりの消費量の高さとチルドスープオプションの強い存在感によって牽引されています。主要小売チェーンにおける季節限定製品の発売とプライベートブランドの成長が、家庭での安定した需要の維持に貢献しています。しかし、若い消費者は徐々に代替食事オプションに移行しており、スープ購入の頻度が低下しています。ドイツ、フランス、イタリアなどの他の主要市場では、スープの全体的な消費量は安定しています。これらの国々での成長は主に、新しい消費者を引き付けるのではなく、より良い包装、再調整されたレシピ、プレミアムポジショニングなどの製品改善によって牽引されています。

ポーランドはヨーロッパで最も成長の速いスープ市場であり、2031年までに3.23%のCAGRが予測されています。都市化、可処分所得の増加、現代的な小売フォーマットの拡大などの要因により、スープはより一般的な食事の選択肢となっています。ディスカウントストアやコンビニエンスストアでの常温およびチルドスープの幅広い品揃えの入手可能性により、特に都市部でこれらの製品がより身近になっています。手頃な価格が引き続き重要な要因である一方、生活水準の向上により消費者はより高品質で便利なスープオプションを選ぶようになっています。このシフトがポーランドの市場成長を牽引しています。

ヨーロッパの残りの地域では、スープの消費パターンはライフスタイル、気候、所得水準によって異なります。スペインなどの南欧諸国では、特に寒い季節にスープの強い季節的需要が見られます。一方、北欧および西欧市場では、オーガニック、ベジタリアン、健康志向のスープへの好みが高まっています。スイスなどの高所得国では、栄養素が添加されたものやユニークなブレンドを含むプレミアムおよび機能性スープ製品への需要が高まっています。欧州全域での標準化された食品および表示規制により、メーカーは複数の国で製品をより効率的に導入できるようになり、地域市場の拡大を支援しています。

競争環境

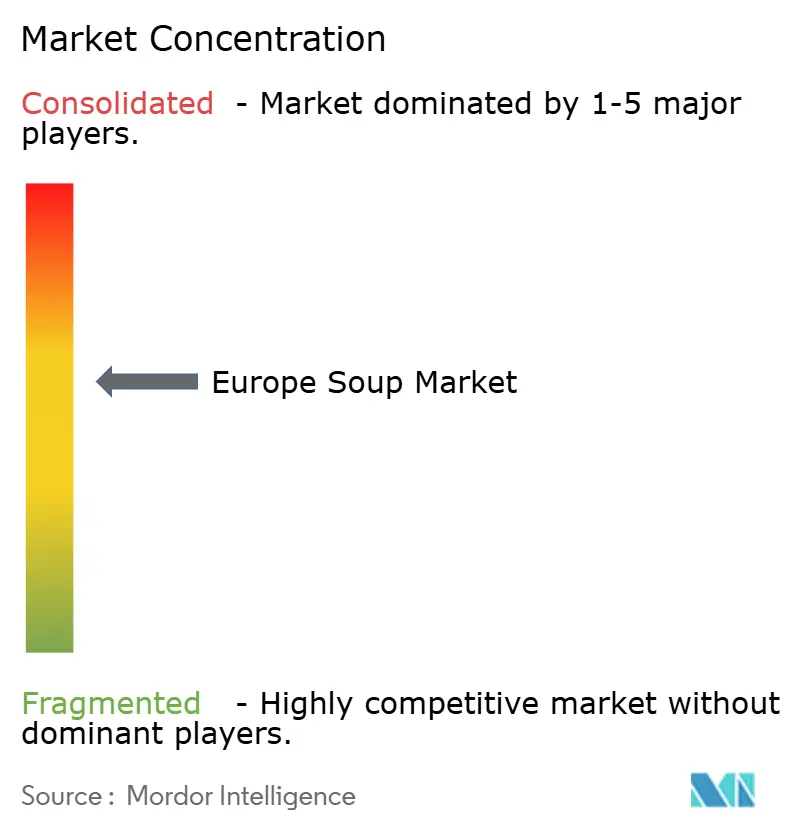

ヨーロッパスープ市場は、大規模な多国籍企業、地域プレーヤー、小規模なニッチブランドが混在しており、中程度に分散しています。グローバル企業は大規模な事業、強力なマーケティング戦略、広範な小売ネットワークから恩恵を受けています。しかし、地域ブランドとプライベートブランド製品も多くの国で棚スペースの相当なシェアを保有しており、単一の企業が市場を支配することはありません。この競争環境により、企業は消費者を引き付けるために競争力のある価格を維持しながら、新しいフレーバーやフォーマットを導入し続けることが求められています。

小規模、地域密着型、プレミアム志向のブランドは、チルド、クリーンラベル、植物性スープへの増大する需要に対応することで存在感を高めています。これらのブランドは多くの場合、直接消費者向け販売チャネルを使用し、フードサービスプロバイダーと協力し、ソーシャルメディアを活用して都市部の若い消費者と関わっています。革新的な包装を提供し、新鮮さを強調し、シンプルで自然な原材料リストを使用することで差別化を図っています。これらの戦略により、食品の選択において健康、品質、持続可能性を優先する消費者にアピールし、混雑した市場で際立つことができます。

特に西欧のプライベートブランドスープは、小売業者ブランドの下で手頃な価格からプレミアムまでの幅広いオプションを提供することで競争に加わっています。競争力を維持するために、ブランドメーカーは季節限定製品の発売、持続可能性の促進、栄養含有量の強化、製品のプレミアムオファリングとしてのポジショニングに注力しています。さらに、大手企業は製品ポートフォリオを拡大し市場プレゼンスを強化するために、地域および専門スープブランドを積極的に買収しています。このトレンドは市場の分散した性質と、消費者需要のより大きなシェアを獲得するための企業の継続的な取り組みを示しています。

ヨーロッパスープ業界リーダー

Unilever plc

The Kraft Heinz Company

GB Foods SA

Premier Foods plc

Baxters Food Group Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:イギリスを拠点とする女性創業の食品ブランドSoul Kitchenが、現代の職場、マイクロマーケット、旅行セクターに対応するために設計された新しいシングルサーブのクリーンラベルスープのラインナップを発売しました。

- 2025年9月:Dozzがイギリス市場に革新的なスープフォーマットを導入し、アルミ缶に包装されたチルドのすぐに飲めるスープを提供しました。この革新的なアプローチは、利便性への高まる需要に対応することを目的としていました。

- 2025年9月:BOL Foodsがイギリス市場に最新の製品イノベーションを導入しました:プロテインタイグリーンヌードルパワースープです。この新製品は、高タンパク質含有量と大胆で本格的なフレーバーを組み合わせることで、健康志向の消費者に対応するブランドのコミットメントを示しました。

- 2024年3月:Unileverは、フランスの著名な食品・飲料会社Sill Entreprisesから、フランスにおけるKnorrリキッドスープ事業を買収するための拘束力のあるオファーを受け取りました。この潜在的な買収は、スープ市場でのポートフォリオを拡大するSill Entreprisesの戦略と一致していました。

ヨーロッパスープ市場レポートの範囲

ヨーロッパスープ市場とは、小売およびオンラインチャネルを通じたヨーロッパ諸国全体でのパッケージおよびすぐに提供できるスープ製品の生産、販売、消費を指します。ヨーロッパスープ市場は、製品タイプ、カテゴリー、包装タイプ、流通チャネル、国別にセグメント化されています。製品タイプに基づき、市場はドライスープ、常温保存スープ、チルドスープ、冷凍スープに分類されています。カテゴリーに基づき、市場はベジタリアンスープとノンベジタリアンスープにセグメント化されています。包装タイプに基づき、市場は缶詰、パウチ、その他にセグメント化されています。流通チャネルに基づき、市場はスーパーマーケット・ハイパーマーケット、コンビニエンスストア・食料品店、オンライン小売店、その他にセグメント化されています。国別に基づき、市場はイギリス、ドイツ、フランス、イタリア、スペイン、オランダ、スウェーデン、ポーランド、スイス、その他のヨーロッパにセグメント化されています。市場予測は金額ベース(米ドル)で提供されています。

| ドライスープ |

| 常温保存スープ |

| チルドスープ |

| 冷凍スープ |

| ベジタリアンスープ |

| ノンベジタリアンスープ |

| 缶詰 |

| パウチ |

| その他 |

| スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア・食料品店 |

| オンライン小売店 |

| その他 |

| イギリス |

| ドイツ |

| フランス |

| イタリア |

| スペイン |

| オランダ |

| スウェーデン |

| ポーランド |

| スイス |

| その他のヨーロッパ |

| 製品タイプ別 | ドライスープ |

| 常温保存スープ | |

| チルドスープ | |

| 冷凍スープ | |

| カテゴリー別 | ベジタリアンスープ |

| ノンベジタリアンスープ | |

| 包装タイプ別 | 缶詰 |

| パウチ | |

| その他 | |

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア・食料品店 | |

| オンライン小売店 | |

| その他 | |

| 国別 | イギリス |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| スウェーデン | |

| ポーランド | |

| スイス | |

| その他のヨーロッパ |

レポートで回答される主要な質問

2026年のヨーロッパスープ市場の規模はどのくらいですか?

ヨーロッパスープ市場規模は2026年に25億7,000万米ドルに達し、2031年にかけて着実に成長すると予測されています。

地域全体で最も成長の速い製品フォーマットはどれですか?

チルドスープが最も成長の速い製品フォーマットであり、2026年から2031年にかけてCAGR 3.54%で拡大すると予測されています。

ベジタリアンSKUのシェアはどのくらいで、どのくらいの速さで拡大していますか?

ベジタリアンレシピは2025年の売上の34.28%を占め、フレキシタリアン食が普及するにつれてCAGR 3.02%の軌道にあります。

2031年までに最も増分価値を追加する国はどこですか?

ポーランドはディスカウントバナーの成長と都市部の所得増加に牽引され、CAGR 3.23%で最も速い拡大が見込まれています。

最終更新日: