ロングリードシーケンシング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

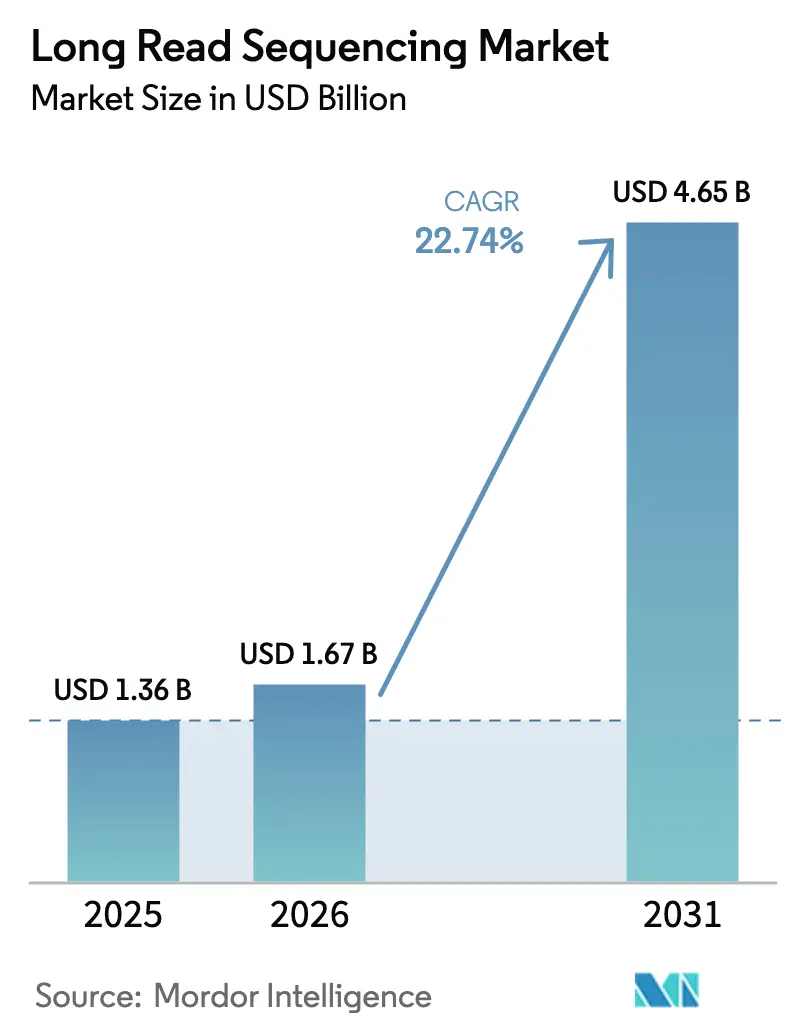

| 市場規模 (2026) | 1.67 十億米ドル |

| 市場規模 (2031) | 4.65 十億米ドル |

| 成長率 (2026 - 2031) | 22.74% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるロングリードシーケンシング市場分析

2026年のロングリードシーケンシング市場規模は16億7,000万米ドルと推定され、2025年の13億6,000万米ドルから成長し、2031年には46億5,000万米ドルに達する見込みで、2026年〜2031年にかけて22.74%のCAGRで成長します。ゲノムあたりのコスト低下、デュプレックスモードで99.9%を超える精度向上、および拡大する臨床エビデンスベースが相まって、この技術を研究室から主流の診断へと押し上げています。クラウドネイティブなインフォマティクスパイプラインの採用がさらに普及を後押しし、小規模な検査室や新興医療システムへの導入障壁を低下させています。従来世代のプラットフォームと比較して適度な資本集約度と消耗品の迅速な回収見込みが、複雑な遺伝的症例を扱う機関にとってのビジネスケースを強化しています。一方、各国政府は人口規模のプログラムを公衆衛生戦略に組み込み、償還の拡大とインフラ投資の加速を進めています。

主要レポートのポイント

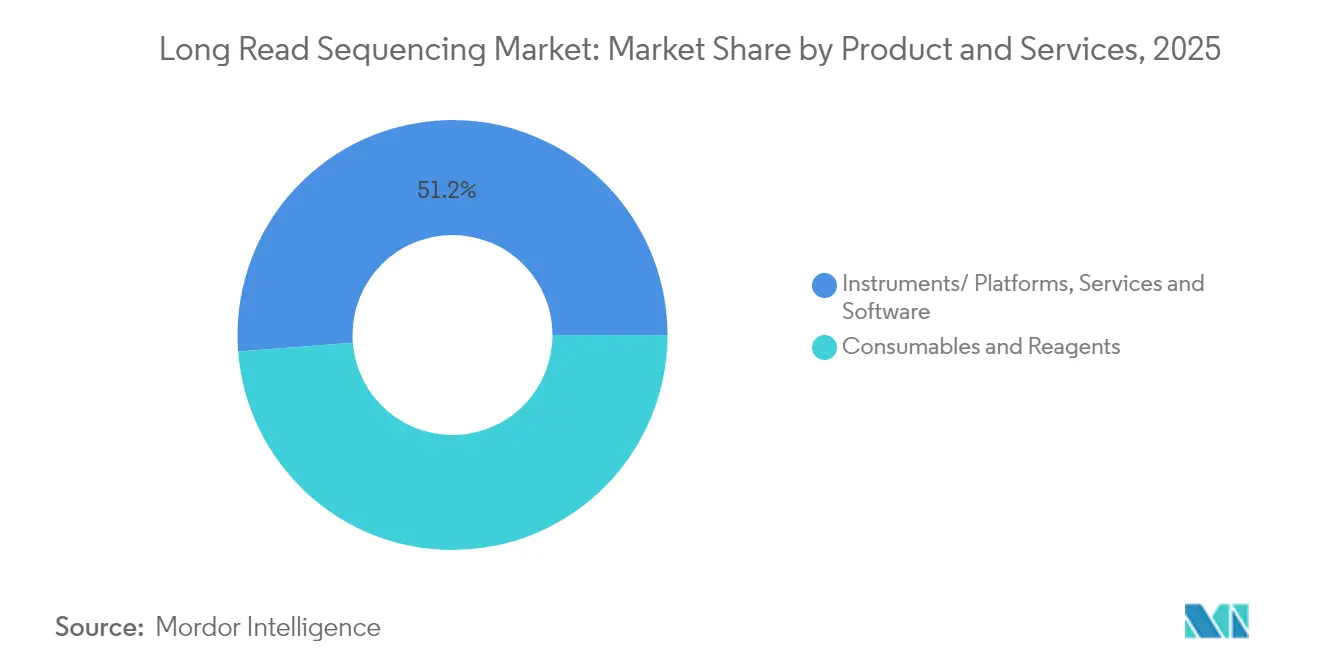

- 製品カテゴリー別では、消耗品・試薬が2025年の収益シェアの48.78%を占めてトップとなり、サービス・ソフトウェアは2031年にかけて24.35%のCAGRで拡大する見込みです。

- 技術プラットフォーム別では、SMRT HiFiシーケンシングが2025年のロングリードシーケンシング市場シェアの58.92%を占め、ナノポアシーケンシングは2031年にかけて24.68%のCAGRで最速の成長を記録する見込みです。

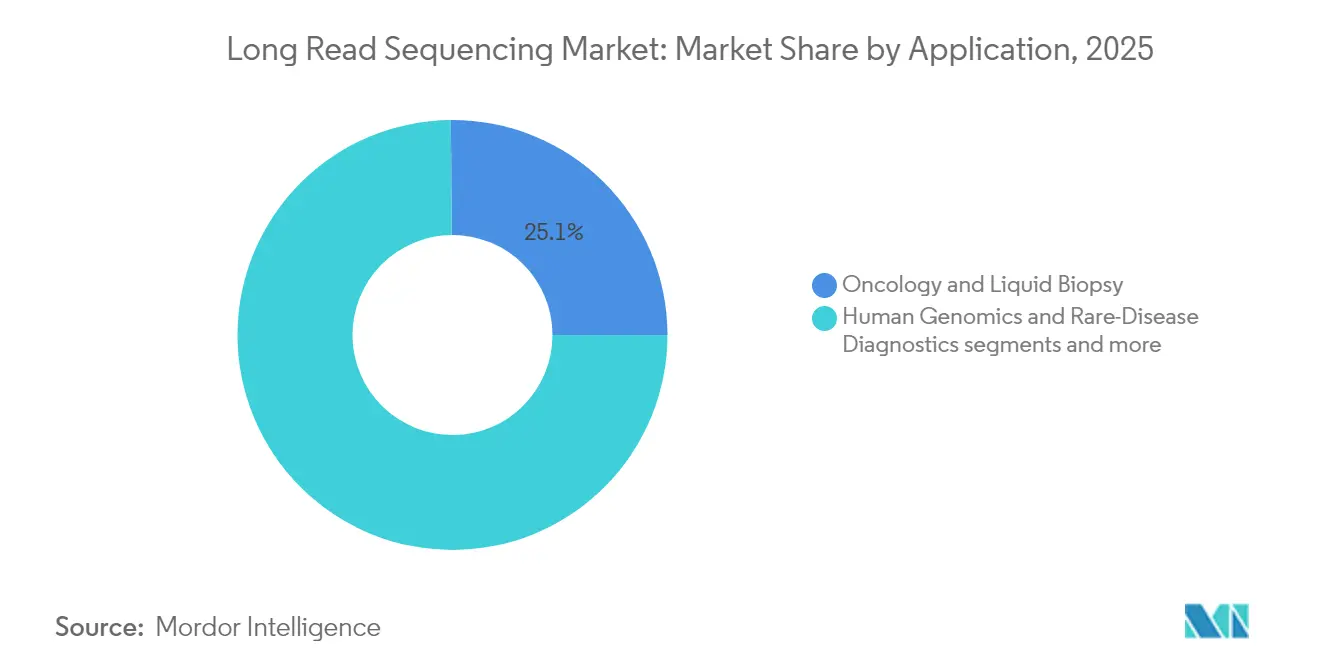

- 用途別では、腫瘍学が2025年のロングリードシーケンシング市場規模の25.12%を占め、希少疾患診断は2031年にかけて24.96%のCAGRで進展しています。

- エンドユーザー別では、学術・政府機関が2025年の支出の31.45%を占め、臨床・診断検査室が2031年にかけて25.12%という最高の予測CAGRを記録しています。

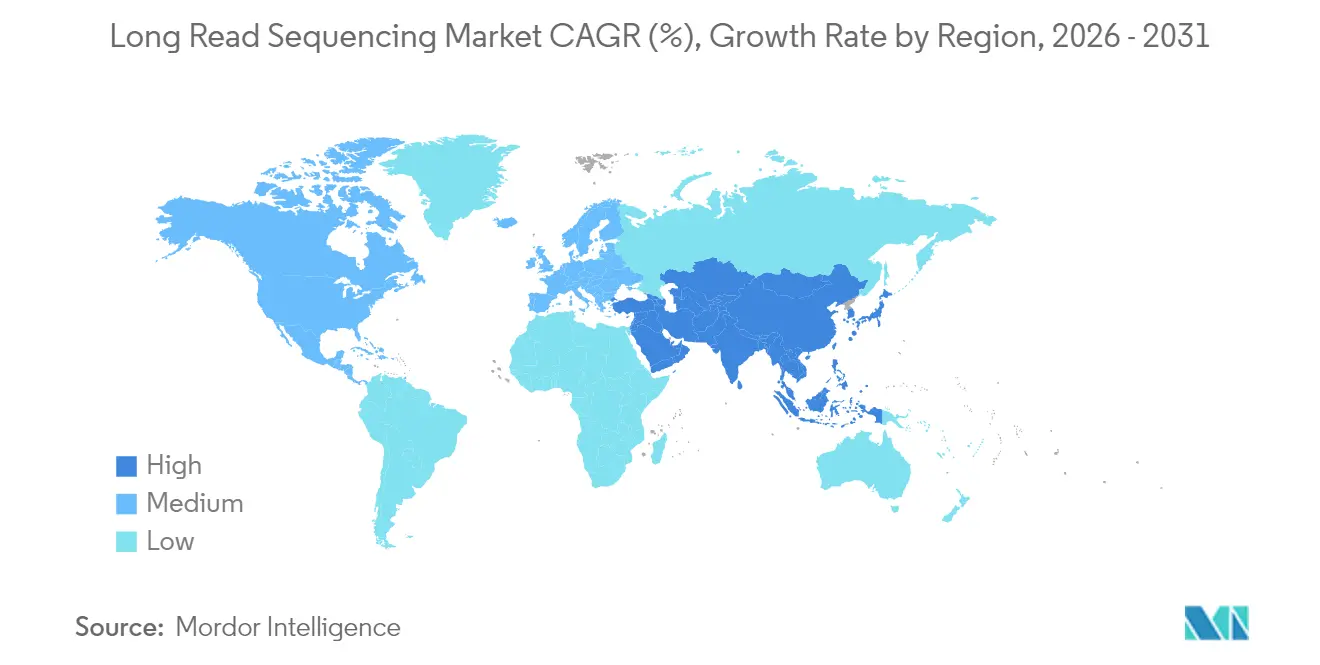

- 地域別では、北米が2025年の収益シェアの50.10%を占めてトップとなり、アジア太平洋地域は2031年にかけて25.52%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルロングリードシーケンシング市場のトレンドと洞察

塩基あたりのシーケンシングコストの急速な低下

ヒト全ゲノムシーケンシングは現在、PacBioのRevioでSPRQ化学を使用して500米ドル未満のコストとなり、2020年以降10倍の低下を達成しています。Oxford Nanoporeのフローセル出力増加により、年間100万ユニット超を達成する見込みで、供給が拡大し価格が圧縮されます。資本支出の低下により、中堅病院が複雑な症例を院内で処理するようになり、集中型シーケンシングハブを優遇してきた従来の紹介モデルが侵食されています。

希少疾患診断における臨床導入の拡大

研究によると、ロングリードシーケンシングは神経発達コホートにおいて短リード技術と比較して病原性バリアントをさらに8.33%検出します。カンザスシティのChildren's Mercy病院は最近HiFiベースの検査を導入し、診断の遅延を短縮し、米国における民間保険の適用方針に影響を与えています。同様の臨床展開が、新興のLDT規則のもとで複数のEU参照検査室でも進行中です。

HiFi/デュプレックス化学による精度・スループットの飛躍的向上

Oxford Nanoporeのデュプレックスモードは、超長リード長を維持しながらQ30相当の精度99.9%超を達成しています。PromethION 48は年間10,000ゲノムの処理能力を提供し、この技術はついて国家スクリーニングプログラムに必要な精度と処理量の両方の閾値を満たすようになりました。

AIを活用したベースコーリングとメチル化解析

ニューラルネットワークを搭載したDoradoベースコーリングは、生シグナルをリアルタイムで処理し、CG、CHG、CHHコンテキストのメチル化を同時に定量化します。PacBioと香港中文大学との協定により、機械学習パイプラインが腫瘍学におけるエピジェネティックバリアントコーリングに拡張され、手動キュレーション時間が短縮され、規制されたワークフローが促進されています。

ロングリードプラットフォームの高い資本・運用コスト

割引導入価格であっても、フル構成のRevioまたはPromethIONバンドルは高額の投資を必要とし、フローセルの補充は中程度のスループット検査室にとって最大の継続的費用となっています。年間300件未満の複雑な症例を扱う病院は、保険適用コードが拡大するか国家助成金が取得コストを補填するまで、調達を延期することが多いです。

バイオインフォマティクスとデータストレージの複雑性

単一のヒトHiFiランは1TBを超える生データを生成し、オンプレミスサーバーを圧迫し、クラウド転送のためのV-NET接続に負荷をかけます。ハプロタイプフェージング、構造バリアントアノテーション、メチル化コーリングに精通した熟練アナリストは依然として不足しており、地方や地域センターでの迅速な症例処理を妨げています。自動解釈エンジンは開発中ですが、専門知識のギャップを埋めるには2〜4年かかる見込みです。

セグメント分析

製品・サービス別:継続的な消耗品が主導、ソフトウェアが拡大

消耗品・試薬は2025年の収益のほぼ半分を占め、ほとんどのベンダーのビジネスモデルの根幹を形成しています。サブスクリプション型の試薬プランは顧客を予測可能な支出に固定し、大型機器取引で付与された初期資本の譲歩を相殺します。PacBioは2025年第1四半期の消耗品収益として2,010万米ドルを報告し、機器設置が軟調であったにもかかわらず前年比26%増となりました。しかし、サービス・ソフトウェアは、検査室がベアメタルハードウェアよりもターンキーインフォマティクスを優先するにつれて、最も急速な成長を記録しています。AIによるバリアント解釈が組み込まれたクラウドライセンスにより、小規模クリニックが認定された検査経路に直接参入できるようになり、この傾向が予測される24.35%のCAGRを支えています。

QIAGEN Digital Insightsなどのデータ分析プラットフォームは、構造バリアントを表現型や薬剤標的に結びつけるマルチオミクス知識グラフを組み込み、消耗品データセットをサブスクリプション収益ストリームに変換しています。この変化は、試薬量が収益の基盤であり続ける一方で、ソフトウェア契約がより高いマージンと強固なロックインをもたらし、ロングリードシーケンシング市場における競争の構図を再形成する可能性を示唆しています。

技術プラットフォーム別:HiFiがリードを維持しナノポアが加速

HiFiシーケンシングは2025年の収益の58.92%を占め、規制された臨床プロトコルを満たす一貫したQ30精度に支えられています。一方、ナノポアデバイスはより小さなベースから成長しているものの、感染症アウトブレイクにおける患者近傍での検査を可能にするポケットサイズのMinIONおよびデスクトップGridIONユニットにより、最強の24.68%のCAGRを達成しています。

競争はハイブリッド戦略に収束しつつあります。RocheのSequencing by Expansion(SBX)は化学と検出を切り離すことを目指しており、参入価格を引き下げ、既存企業がメチル化プロファイリングなどの付加価値機能を追加ランタイムなしで強化することを迫る可能性があります。中期的には、プラットフォームの差別化は生リード長を超えて、統合分析、アッセイポートフォリオの幅、サービスレベル保証へと移行するでしょう。

用途別:腫瘍学が依然最大、希少疾患が急増

腫瘍学は2025年の収益シェアの25.12%を維持し、包括的ゲノムプロファイリングと液体生検パネルが大規模な構造イベントを解析するためにロングリードへとシフトしています。これらのパネルは増分的なバイオマーカー情報を生成し、試験の層別化とコンパニオン診断の精度を向上させています。しかし、希少疾患診断は最も急速に成長しており、ロングリードが従来未診断であった症例のほぼ半分を解決するという証拠の蓄積を背景に、24.96%のCAGRで進展しています。

トランスクリプトミクス、メタゲノミクス、パンゲノムプロジェクトも拡大しています。直接RNAアイソフォームトレーシングは神経変性における選択的スプライシングの特性評価に役立ち、高精度アセンブリは抗菌薬耐性プログラムにおけるマイクロバイオームサーベイランスを支えています。多様なユースケースが単一の治療領域における周期的な需要を緩衝し、長期的な収益の回復力を支えています。

エンドユーザー別:学術機関が導入基盤を固め、クリニックが次の波を牽引

学術・公共部門の検査室は2025年の支出の31.45%を占め、ワークフローを検証し次世代オペレーターを育成するアーリーアダプターとして機能することが多いです。NIHやHorizon Europeの公募を含む政府助成金サイクルは通常、機器調達を資金援助し、学術機関の優位性を維持しています。しかし、臨床検査室はFDA LDT規則に関する明確化が実装リスクを低減するにつれて、2031年にかけて25.12%のCAGRで拡大する見込みです。

製薬・バイオファーマ企業は、構造バリアントと化合物有効性を結びつけるために、ますます大規模な機能ゲノミクススクリーニングを実施しており、受託研究機関からのロングリードサービスへの需要を倍増させています。これらのトレンドを合わせると、学術機関が影響力のあるオピニオンリーダーであり続ける一方で、将来の量的成長は規制された医療環境に偏ることを意味しています。

地域分析

北米は2025年の収益の50.10%を提供し、成熟した償還構造とAIゲノミクスツールに特化したスタートアップを支える豊富なベンチャーキャピタルに支えられています。アルツハイマー病および関連認知症センターなどのNIH資金によるイニシアチブは、マルチオミクスプロファイリングにPromethIONを定期的に展開し、地域のリーダーシップを強化しています。カナダの2億カナダドルの国家ゲノムデータイニシアチブはデータ生成能力をさらに拡大し、国境を越えた研究コンソーシアムを促進しています。リーダーシップにもかかわらず、主要な学術センターが飽和状態となり、拡張予算から更新予算へと移行するにつれて成長は緩やかになっています。

アジア太平洋地域は、人口規模のゲノミクスを疾病予防戦略に組み込む公共部門プログラムを背景に、最速の25.52%のCAGRを記録しています。日本の理化学研究所は2025年に3,200人規模のロングリードデータセットを提供し、東アジアの精密医療のための参照パネルを提供しました。中国の産業政策助成金はフローセル部品の大規模工場建設を推進し、供給の安全性とコスト競争力を確保しています。オーストラリアは新生児ゲノムスクリーニングを試験的に導入し、ロングリードシーケンシングを重篤な早期発症疾患の最前線診断として位置づけています。

欧州は、27カ国の51機関を結びつけて大陸規模のパンゲノムを生成する4,800万米ドルのイニシアチブであるGenome of Europeなどの協調的な取り組みから恩恵を受けています。ドイツのlonGERプロジェクトは、Oxford Nanoporeのワークフローを国内の希少疾患クリニックに統合し、診断パイプラインを加速させ、周辺EU加盟国のトレーニングハブを創出しています。GDPRコンプライアンスの課題が国境を越えたデータ連携を遅らせている一方で、フィンランドとエストニアの進歩的な規制サンドボックスは、発見を妨げることなくプライバシーを維持するための実用的な経路を示唆しています。

競争環境

ロングリードシーケンシング市場は、PacBioとOxford Nanoporeという2つの技術的な柱を中心に適度に集中しています。PacBioは規制された臨床アッセイに適合するHiFi精度に優位性を置き、Oxford Nanoporeはリアルタイム分析とデバイスの携帯性に賭け、フィールド展開可能なニッチを守っています。Illuminaは、既存の短リード光学系と改良されたサンプル調製を組み合わせて、広範な導入基盤内での採用を加速させる可能性のあるConstellationベースのロングリード化学を2026年に投入する意向を示しています。

Rocheの近日公開予定のSBXプラットフォームは、化学とシーケンシングの段階を2つのデバイスに分離することを目指しており、現在の定価を破壊する可能性のある資本効率を約束しています。一方、戦略的提携が増加しています。Oxford NanoporeはbioMérieuxと感染症キットで、Tecanと自動サンプル調製で提携し、新規参入者に対するエコシステムの障壁を構築しています。訴訟も激化しており、IlluminaがElement Biosciencesに対してフローセルの基本特許を申請したことがその例として挙げられます。

製造規模が決定的な差別化要因となりつつあります。Oxford Nanoporeの英国自動化施設は年間100万枚超のフローセルを目標とし、この量は小規模ベンダーの手の届かないところまでユニット経済を圧縮する可能性があります。PacBioはRevioベースの診断ワークフローを提供する25の商業サービスラボで対抗し、ネットワーク効果を通じて臨床的な堀を強化しています。ソフトウェアはオープンフロンティアであり続け、クラウドネイティブな解釈スイートにより、新規参入者が機器の損益リスクを負わずにシェアを獲得できる可能性があります。

ロングリードシーケンシング産業リーダー

Illumina, Inc.

F. Hoffmann-La Roche Ltd.

PacBio

Oxford Nanopore Technologies plc.

Agilent Technologies, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Rocheはデュアル機器ワークフローで1時間あたりヒト30×ゲノム7件を目標とするSequencing by Expansion(SBX)化学を発表し、2026年の市場投入を計画しています。

- 2025年1月:IlluminaはNVIDIAと戦略的提携を結び、DRAGENパイプラインとAI推論エンジンを統合して加速されたマルチオミクス分析を実現しました。

- 2024年11月:PacBioはSPRQ化学とともにVegaベンチトップシステムを発表し、500米ドル未満のHiFiゲノムコストを達成し、2024年度の収益として1億5,400万米ドルを報告しました。

グローバルロングリードシーケンシング市場レポートの範囲

レポートの範囲によると、ロングリードシーケンシングは、DNAまたはRNA配列の長い連続したリードを生成する最先端のゲノム技術であり、多くの場合、数千から数百万塩基対にわたります。ゲノムの包括的なビューを提供し、反復領域、構造変異、複雑なゲノム領域にわたります。

ロングリードシーケンシング市場は、製品、技術、ワークフロー、用途、エンドユーザー、地域にセグメント化されています。製品別では、市場は機器、消耗品、サービスにセグメント化されています。技術別では、市場は単一分子リアルタイム(SMRT)シーケンシング、ナノポアシーケンシング、合成ロングリードシーケンシングにセグメント化されています。市場はワークフロー別にシーケンシング前、シーケンシング、データ分析にセグメント化されています。市場は用途別に全ゲノムシーケンシング(WGS)、全エクソームシーケンシング(WES)、標的遺伝子シーケンシング、メタゲノミクス、エピジェネティクス、その他にセグメント化されています。エンドユーザー別では、市場は学術・研究機関、製薬・バイオテクノロジー企業、病院・クリニック、その他にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。レポートはまた、地域全体の17カ国の市場規模と予測を提供しています。市場規模と予測は、金額(米ドル)に基づいて各セグメントについて作成されました。

| 機器・プラットフォーム |

| 消耗品・試薬 |

| サービス・ソフトウェア |

| SMRT HiFiシーケンシング |

| ナノポアシーケンシング |

| 合成ロングリード・リンクドリード |

| ハイブリッドおよびその他の新興技術 |

| ヒトゲノミクス・希少疾患診断 |

| 腫瘍学・液体生検 |

| メタゲノミクス・マイクロバイオーム |

| トランスクリプトミクス(Iso-Seq、直接RNA) |

| 農業ゲノミクス・植物・動物育種 |

| その他(法医学、バイオセキュリティ等) |

| 学術・政府研究機関 |

| 臨床・診断検査室 |

| 製薬・バイオファーマ企業 |

| 受託研究機関・サービスプロバイダー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品・サービス別 | 機器・プラットフォーム | |

| 消耗品・試薬 | ||

| サービス・ソフトウェア | ||

| 技術プラットフォーム別 | SMRT HiFiシーケンシング | |

| ナノポアシーケンシング | ||

| 合成ロングリード・リンクドリード | ||

| ハイブリッドおよびその他の新興技術 | ||

| 用途別 | ヒトゲノミクス・希少疾患診断 | |

| 腫瘍学・液体生検 | ||

| メタゲノミクス・マイクロバイオーム | ||

| トランスクリプトミクス(Iso-Seq、直接RNA) | ||

| 農業ゲノミクス・植物・動物育種 | ||

| その他(法医学、バイオセキュリティ等) | ||

| エンドユーザー別 | 学術・政府研究機関 | |

| 臨床・診断検査室 | ||

| 製薬・バイオファーマ企業 | ||

| 受託研究機関・サービスプロバイダー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

ロングリードシーケンシング市場の現在の規模はどのくらいで、どのくらいの速さで成長していますか?

市場は2026年に16億7,000万米ドルと評価され、2031年までに46億5,000万米ドルに達する見込みで、22.74%のCAGRを反映しています

現在最大のシェアを持つシーケンシングプラットフォームはどれですか?

PacBioのSMRT HiFi技術は、臨床グレードのQ30精度により、2025年のロングリードシーケンシング市場シェアの58.92%を占めています

予測期間中に最も速く成長すると予想される地域はどこですか?

アジア太平洋地域は、日本、中国、インドにおける人口規模のゲノムイニシアチブに牽引され、2031年にかけて25.52%のCAGRで拡大する見込みです

ロングリード化学による全ゲノムシーケンシングコストはどこまで低下しましたか?

PacBioのSPRQ化学により、ヒトHiFiゲノムが500米ドル未満で実現可能となり、2020年以降10倍の低下を達成しています。

最終更新日: