学校用家具市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 7.06 十億米ドル |

| 市場規模 (2031) | 9.97 十億米ドル |

| 成長率 (2026 - 2031) | 7.16% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる学校用家具市場分析

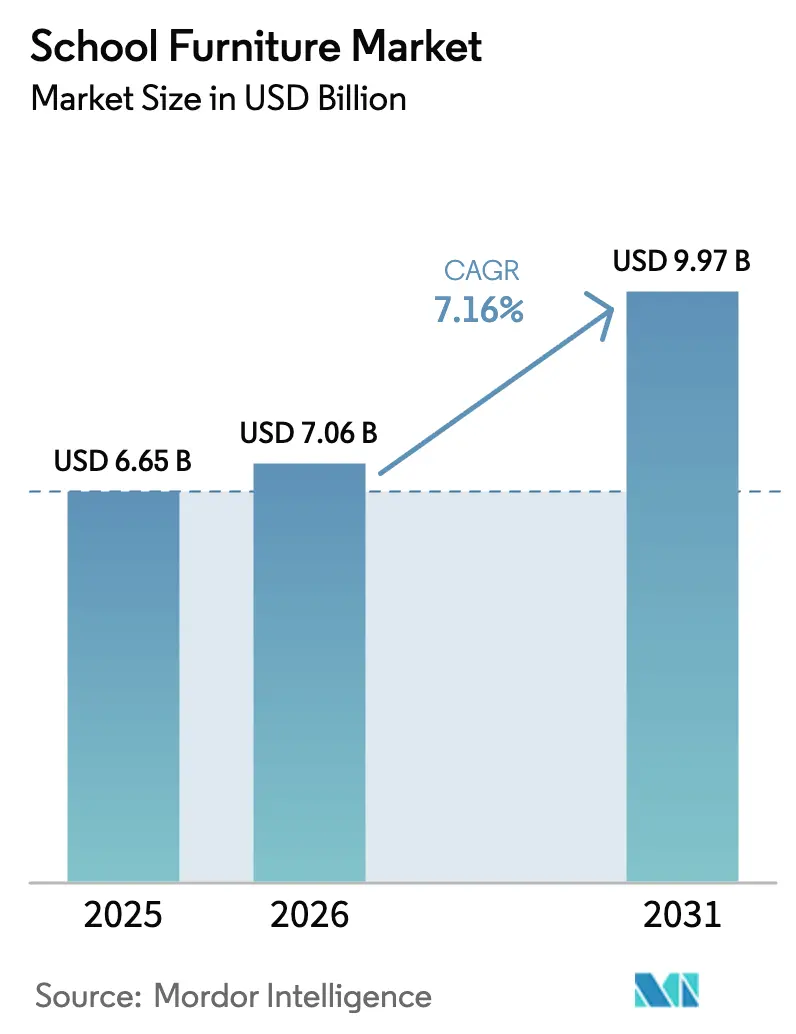

学校用家具市場規模は、2025年のUSD 66億5,000万から2026年にはUSD 70億6,000万に成長し、2026〜2031年の7.16% CAGRで2031年までにUSD 99億7,000万に達すると予測されています。成長は、長期サイクルの機関需要、学習環境を優先する資本プログラム、およびプロジェクト型教授法に適した柔軟かつエルゴノミクスに配慮した教室への継続的な重点化に支えられています。調達仕様書には現在、BIFMA X6.1やGREENGUARD Goldなどの規格が定期的に参照されており、地域を問わず教育向けラインのベンダー資格審査と製品開発ロードマップを形成しています。学校へのデジタルデバイス導入が進む中、統合電源・充電機能への需要が高まり、電気系統の改修を行わずに授業の継続性を維持するカート、タワー、電源統合型デスクの採用が進んでいます。インドおよび東南アジアにおける多国間機関による並行投資は、実験室の近代化と教室の増設を加速させており、新興市場および成熟市場の双方にわたる学校用家具市場の複数年にわたる視認性を強化しています。

主要レポートのポイント

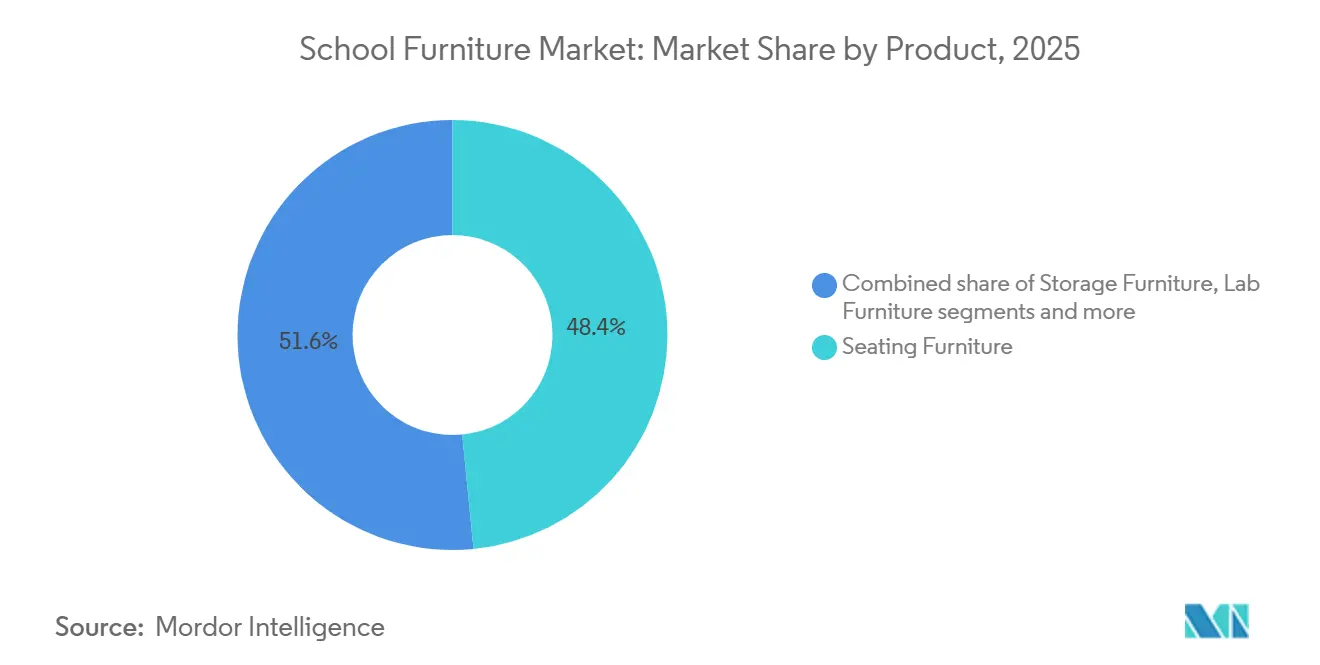

- 製品別では、座席家具が2025年の学校用家具市場規模の48.44%を占めてトップとなり、実験室用家具は2031年にかけて8.17%のCAGRで成長する見込みです。

- 素材別では、木材が2025年の学校用家具市場シェアの41.64%を占め、プラスチックおよびポリマー誘導体は2031年にかけて8.38%の成長率が見込まれています。

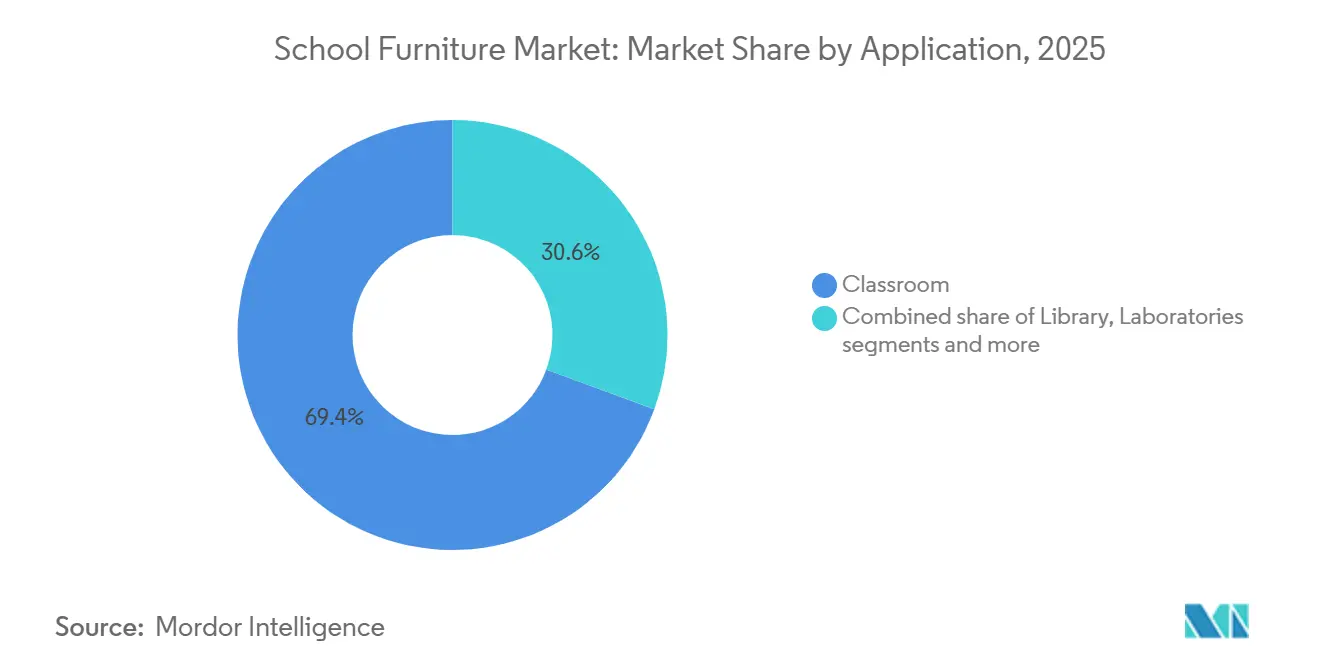

- 用途別では、教室が2025年の学校用家具市場シェアの69.36%を占め、実験室は2031年にかけて9.24%の成長率で拡大する見込みです。

- 流通チャネル別では、オフラインが2025年の学校用家具市場シェアの38.33%を占め、オンラインチャネルは2031年にかけて10.39%の成長率で拡大する見込みです。

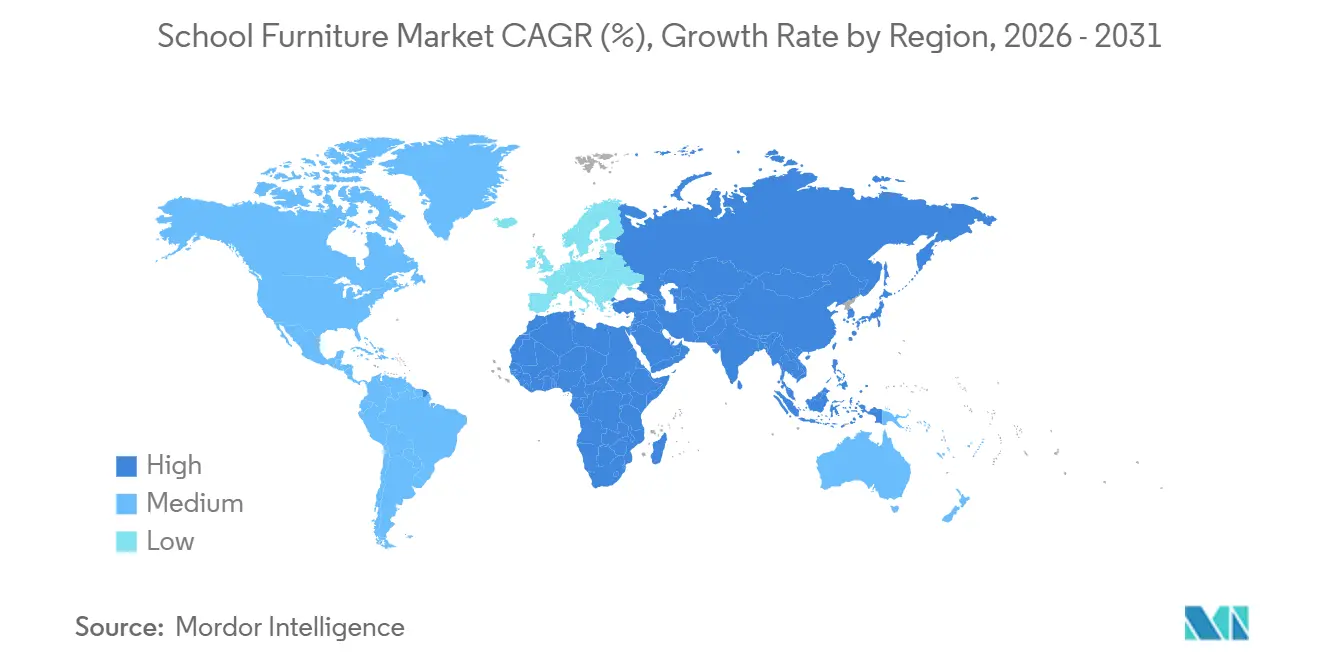

- 地域別では、北米が2025年の学校用家具市場シェアの49.37%を占めてトップとなり、アジア太平洋は2031年にかけて9.73%の成長率を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の学校用家具市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 柔軟な学習教授法がモジュール式家具需要を牽引 | + 1.8% | 北米、欧州、オーストラリアで早期の成果が見られ、世界全体に波及 | 中期(2〜4年) |

| 大規模な政府刺激策および多国間資金調達 | + 2.1% | アジア太平洋が中核、ラテンアメリカおよび中東・アフリカへの波及 | 短期(2年以内) |

| エルゴノミクスおよび学生の健康・福祉への関心の高まり | + 1.5% | スカンジナビア、北米、都市部アジアを中心に世界全体 | 中期(2〜4年) |

| 1対1デバイスプログラムの普及と電源ニーズ | + 1.3% | 世界全体 | 短期(2年以内) |

| 持続可能性および循環経済に関する義務 | + 0.9% | 欧州および北米 | 長期(4年以上) |

| AIおよび適応型学習技術の統合 | + 1.7% | 北米、欧州、東アジアで早期採用が進み、世界全体に波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

柔軟な学習教授法がモジュール式家具需要を牽引

柔軟なプロジェクト型教授モデルは、モジュール性、工具不要の再構成、収納効率の高いデザインをK-12および高等教育の入札における中核仕様として位置づけることで、購買行動を再形成しています。教育機関は引き続き学習重視のパートナーと連携し、同一フットプリント内で講義、グループ活動、ハイブリッド活動をサポートする環境を設計しており、管理者が教室の機動性を求める中で学校用家具市場の回復力を強化しています。規格機関および調達機関は、教育用座席および関連カテゴリーにBIFMA X6.1を参照することで耐久性と安全性を強化し、公共入札における性能とライフサイクルへの期待の閾値を引き上げています。2025年の製品発表は、アクティブラーニングのエルゴノミクスと迅速な再構成への移行を強調しており、教授モードの素早い切り替えに対応した昇降式、ネスティング式、動きに配慮したフォーマットが含まれています。高等教育でのモジュール式教室のパイロット事業もK-12に還流するデザイン言語を強化し、初等教育から高度なプログラムまでスケールする柔軟なレイアウトへの学校用家具市場の方向性を持続させています。

政府および多国間資金調達によるインフラ資本の解放

専用の資本プログラムおよび多国間融資は、教室の収容能力を拡大し実験室を近代化しており、近期の設置サイクルを持続させ複数年にわたる視認性を広げています。アジア開発銀行(ADB)は2025年12月に、パキスタンのパンジャブ州における農業の近代化、STEM教育の強化、医療の改善を目的とした総額USD 3億8,100万の3プロジェクトを承認しました。この資金には、22万世帯の農村世帯に恩恵をもたらす気候変動に強い低炭素農業機械化のための譲許的融資および補助金、中等教育へのアクセス拡大、ならびに新しい研修施設、シミュレーション実験室、デジタルシステムを含む看護人材改革が含まれており、人的資本と生計向上を目指しています。[1]アジア開発銀行、「ADB、パンジャブ州の農業・教育・医療サービスの近代化に向けてUSD 3億8,100万の融資を承認」、アジア開発銀行、adb.org。 世界銀行のRIGHT+フレームワークは、強靭性、包括性、グリーン、健康、教授・学習に適した物理的学習環境(PLE)への教育投資を導き、教室から施設ネットワークに至る質の高い学校インフラが学習成果を向上させ、気候変動への強靭性を支援し、世界的な教育格差に対処する方法を強調しています。このフレームワークは、特に脆弱な地域において教育システムを強化するための戦略的計画、安全性、持続可能性、アクセシビリティ、および効果的な実施を促進しています。[2]世界銀行、「物理的学習環境のためのRIGHT+フレームワーク:教育スペースおよび施設への投資効果の最大化」、世界銀行、worldbank.org。

エルゴノミクスデザインと学生の健康・福祉が調達義務となる

学区および機関は、学習段階全体にわたる快適性、集中力、包括的アクセスを向上させるため、エルゴノミクスと高さ調整機能を調達に組み込んでいます。BIFMA X6.1性能規格および機関の安全要件への一貫した参照は、K-12および高等教育の展開に適した最低限の荷重、安定性、ライフサイクルの閾値を確保しています。大学の調達規格も製品選定における耐久性と安全性を強化しており、学校用家具市場全体に恩恵をもたらす仕様の収束を生み出しています。アクティブシーティングおよび昇降式フォーマットは、サプライヤーが進化する教室レイアウトに合わせた動きに配慮した座席とネスティングテーブルを発表するにつれ、採用が拡大しています。室内空気質の前提条件が一般化しており、GREENGUARD Goldおよび類似の認証が州および学区のガイドラインにおける家具レイアウトおよびウェルネス基準と並んで登場し、入札で重視されるコンプライアンスプロファイルを強化しています。

デジタルデバイスプログラムが電源統合型家具を必要とする

学校支給デバイスの拡大により、信頼性の高い電源アクセスが利便性から必須要件へと格上げされ、コストのかかる電気工事なしに稼働時間を維持するカート、タワー、電源対応デスクへの需要が拡大しています。教室使用に最適化された充電システムはより高速で安定した電力供給を実現し、USB-Cベースのソリューションは充電サイクルを短縮しACアダプターおよびケーブルの交換を削減することが実証されています。学区は教室の自律性をサポートし、バッテリー切れデバイスによる授業中断を軽減するモバイル充電カートを標準化しています。このトレンドは再構成可能なスペース向けの家具統合型電源アクセスにも及んでおり、メーカーは固定コンセントに依存せず柔軟なレイアウトを可能にするモバイル電源ソリューションを導入しています。調達ガイドラインは現在、低排出素材と技術機能を組み合わせており、学校用家具市場を支援する一つのフレームワークの中で性能、安全性、室内空気質、デバイスサポートを中心にベンダー評価が集中しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 主要原材料の持続的な価格変動 | - 0.9% | サプライチェーンが制約された地域での関連性が高く、世界全体に影響 | 中期(2〜4年) |

| 地政学的貿易障壁および海上輸送能力の逼迫 | - 0.7% | 北米、欧州 | 中期(2〜4年) |

| 教育技術および接続性への予算再配分 | - 0.5% | 特に北米の高所得市場 | 短期(2年以内) |

| 教育技術実装のための熟練労働力の不足 | - 0.6% | 特に新興経済国において世界全体に影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動がマージンとプロジェクト実現可能性を圧迫

鉄鋼、木材、樹脂原料の価格変動は調達計画と価格安定性を引き続き混乱させており、メーカーは見積有効期間を短縮し定価をより頻繁に改定するよう促されています。針葉樹材に影響を与える継続的な貿易措置は国境を越えた供給に不確実性を加え、学校用家具の入札および契約履行におけるコスト前提を複雑にしています。学区は通常、複数年サイクルで資本予算を承認するため、サイクル途中の原材料追加費用はスコープ修正やプロジェクト遅延を引き起こし、納品を後の会計年度にずらしてバックログの視認性を変化させる可能性があります。これに対応するため、サプライヤーは製品構成が標準化されている場合に早期にコストを固定する事前製造または事前価格設定プログラムを提供するケースが増えており、早期の資金コミットメントが可能な場合に学区予算の保護に役立てています。同時に、公共調達ガイドラインに組み込まれたホルムアルデヒドおよび排出規格は複合木材製品のコンプライアンス基準を引き上げ、教育環境における健康・安全要件を強化しながら素材および試験コストを増加させています。

貿易障壁と海上輸送の混乱が陸揚げコストを押し上げる

貿易救済措置および変化する関税制度は、特に北米全域において、鉄鋼フレームおよび関連原料を使用する学校用家具のコストと計画の複雑性を引き続き増大させています。カナダによる特定の鉄鋼派生製品への25%関税の賦課は、金属フレームの座席およびその他の主要な学校用家具カテゴリーに直接影響を与え、メーカーに調達戦略の見直しを促しています。同時に、米国の関税政策の変化により、輸出業者および輸入業者は部品と完成品の双方について緊急時対応計画を維持することが求められ、業務上の不確実性が増しています。カナダの生産者に対する針葉樹材の継続的な関税は、北米のバイヤーにとってのコスト圧力をさらに複合させています。これらの要因が合わさって陸揚げコストの変動性が高まり、学校用家具市場における入札価格、調達タイムライン、地域の生産・能力計画に影響を与えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:座席が主導、実験室用家具はSTEM推進で急増

座席家具は2025年の学校用家具市場シェアの48.44%を占めており、あらゆる学習環境が学年および用途を問わず大量の椅子とスツールを必要とするためです。実験室用家具は2031年にかけて8.17%のCAGRで最も成長の速い製品グループであり、専用のベンチ、収納、清掃しやすい耐薬品性表面を必要とするSTEM施設とメーカースペースプログラムの着実な拡大を反映しています。メーカーは統合電源と耐久性のある天板を含む実験室ソリューションを更新しながら、理論と実践を融合したフォーマットに対応した再構成を可能にしており、この動きは北米全域の教育重視の展示会で見受けられます。座席内のデザイン重点は引き続き動きに配慮したネスティング式フォーマットへとシフトしており、教育特有のプロトコルで定められた耐久性基準を維持しながら素早い切り替えをサポートしています。より多くの教育機関が柔軟なレイアウトを標準化するにつれ、学校用家具市場では工具不要の組み立てと収納効率の高い座席への需要が高まり、部屋を再構成する際のスペース負担を軽減しています。

最も成長の速い実験室カテゴリーは、多国間プログラムが実験室のアップグレードに明示的に資金を提供する理科教育への公共投資によっても押し上げられており、整合した家具と備品が必要とされています。パキスタンのパンジャブ州では、100校を対象としたADB融資が教室と実験室の双方のアップグレードに予算を整合させており、学区規模での理科対応家具に対する複数年にわたる需要を強化しています。座席は原料コストと大型プロジェクトでの値引きによるマージン圧力にさらされており、公共入札条件下での工程改善と規律ある製品ライン管理を促しています。学区のガイドラインは、組み込み式の造作家具に代わって可動式収納とモバイルホワイトボードをますます検討するようになっており、資本管理を進化するプログラムニーズに合わせながらスペースの転用を促進しています。低排出家具を優先する仕様言語がより一般的になり、K-12全体で認証済みの座席と表面への需要が高まり、学校用家具市場におけるベンダーの差別化を強化しています。

素材別:木材が主導、ポリマーが循環経済の追い風で台頭

木材は2025年の市場規模の41.64%を占める最大の素材カテゴリーであり続け、プラスチックおよびポリマー誘導体は更新された仕様と循環コンテンツへの期待を反映して2031年にかけて年率8.38%の成長軌道にあります。特にフレームや実験室構造に使用される鉄鋼派生製品に影響を与える政策措置は、金属使用量を削減しコンプライアンスをサポートするハイブリッド構造への移行に寄与しています。家具メーカーとそのサプライヤーは、リサイクルコンテンツと反復可能なプロセスを重視する循環素材フローに投資しており、一部のブランドはクローズドループプログラムを通じた年間廃棄物削減量を定量化しています。循環設計はポリマーベースの座席のポートフォリオ決定にも影響を与えており、製品のアイコンがポストコンシューマー樹脂に移行し、公共入札におけるリサイクル優先度の可視的なシグナルを提供しています。デジタル製品パスポートやリサイクルコンテンツ閾値を含む欧州の持続可能性要件も、教育重視のポートフォリオに素材の出所と使用後の処理を文書化するよう促し、機関の購買基準に合致しています。

木材、金属、ポリマーの各素材ファミリーにわたり、学校用家具産業は耐久性、メンテナンス、再構成の容易さを最適化し続けており、教室が一日を通じて変化する授業形式をサポートできるようにしています。低排出複合木材のコンプライアンスが公共部門のガイドラインでより一貫して施行されるにつれ、パネルと天板の製品ライン設計には、敏感な環境向けのホルムアルデヒドおよびVOC基準を満たす接着剤と基材が組み込まれています。ハイブリッドな木材・金属デザインと単一素材ポリマーシェルはいずれも、ライフサイクルとリサイクル性への期待に応えながら教室の安全性が調達評価において最優先事項であり続けることを確保する役割を担っています。エンドツーエンドの透明性への動きは、改修後の製品安全性と保証適用範囲を再検証する再製造・再利用プログラムにも見られ、資本計画と持続可能性計画における許容可能な選択肢を広げています。この文脈において、学校用家具市場は分解設計、一貫した部品、サービス性を備えた製品ファミリーから恩恵を受けており、学習環境の生産性とコンプライアンスを維持しています。

用途別:教室がシェアを支配、実験室が成長を牽引

教室への設置は2025年の学校用家具市場規模の69.36%を占め、実験室は実践的な理科学習が学習成果の中心となるにつれ2031年にかけて9.24%の成長軌道にあります。図書館プログラムは複数ゾーンのレイアウトを持つラーニングコモンズへとシフトしており、協働と静かな学習の双方をサポートするためのモジュール式座席、モバイルパーティション、軽量な再構成への需要を拡大しています。理科・技術施設を優先する資金調達政策は、実験室のアップグレードとプログラムの安全性に合わせた表面、統合電源、収納を含む専門的な家具ニーズを強化しています。調達文書も機能とメンテナンスに加えて室内空気質とエルゴノミクスを重視するようになっており、教室と実験室の設定における評価での認証の重みを高めています。その結果、学校用家具市場は各用途タイプに再構成可能でモバイルな要素を追加し続けており、構造的な改修なしに現代の教授法をサポートしています。

教室は需要の中核であり続けていますが、初等、中等、高等教育にわたって差別化されたレイアウトが求められるようになっており、後者は同一の部屋にハイブリッドな講義とグループ活動の機能を追加しています。学区は教育者の健康と管理・教員スペースにおけるより広いアクセスニーズをサポートするため、昇降式オプションと包括的な座席を仕様に盛り込んでおり、教室を超えた用途の多様化を促しています。大規模学区の資本計画には建設プログラムと並んで家具が含まれており、更新サイクルを建物のタイムラインに合わせて調達と設置の機会を最適化しています。音響制御は、公共ガイドラインにすでに組み込まれている室内環境品質目標に合わせてオープンおよびセミオープンレイアウトの騒音を軽減するため、スペース計画にますます統合されています。これらの変化はベンダーのポートフォリオに影響を与え続け、年齢層と建物タイポロジーを超えた学習成果との学校用家具市場の整合性を強化しています。

流通チャネル別:オフラインが地位を維持、オンラインは電子調達で急増

オフラインチャネルは2025年の活動の38.33%を維持しており、コンプライアンスと性能基準を指定する直接機関入札が主導する一方、学区が購買をデジタル化するにつれオンラインチャネルは10.39%の成長ペースで拡大しています。公共入札はBIFMAおよび類似のベンチマークへの実証済みコンプライアンスを優先する傾向があり、複雑なプロジェクトのフルスコープ納品が可能な確立された教育サプライヤーおよびコントラクトディーラーの地位を強化しています。オフラインディーラーはキャンパス規模での計画、設置、アフターサービスを通じてますます差別化を図り、複雑なプロジェクトにおいて純粋なオンラインチャネルに対する付加価値プレミアムとして専門知識を位置づけています。学校はまた、標準化されたアイテムと充電システムの見積もりおよび履行サイクルを短縮するベンダーポータルと構成ツールを採用しており、より迅速な展開をサポートし稼働停止時間を削減しています。同時に、調達ガイドラインはチャネルに関わらず機能性能とともに安全性と室内空気質を重視しており、許容可能な製品を絞り込み学校用家具市場を認証済みの教育対応オプションに集中させています。

機関クライアントは補充品やアクセサリーにオンラインマーケットプレイスを引き続き利用しながら、現場サービスが重要な大規模・複数棟プロジェクトはオフラインの入札プロセスに回しています。国内組み立て、統合物流、教育特有のサポートを維持するメーカーは、公共部門契約に典型的なスケジュールおよびサービスレベル要件を満たす上で優位性を享受しています。補完的なディーラーネットワークと製品ラインを統合する最近の業界再編は、地域全体でのサービス密度と入札競争力をさらに支援しており、チャネル戦略と製品可用性の双方に影響を与えています。オンラインコンフィギュレーターと規格ベースのテンプレートも受注処理におけるエラーと手戻りを削減しており、学区の説明責任への期待に合致する業務改善となっています。これらのダイナミクスにより、オフラインパートナーが複雑な設置を主導しオンラインツールがスピードと標準化をサポートするハイブリッドチャネルモデルが実現し、学校用家具市場を総合的に強化しています。

地域分析

北米は2025年の学校用家具市場規模の49.37%を占めており、大規模な既存設備基盤と複数年サイクルで学習環境のアップグレードに資金を提供する一貫した資本プログラムを反映しています。大規模学区は、各計画期間中の教育重視製品の調達を安定させる近代化と収容能力拡大を含む長期資本フレームワークに家具取得を整合させています。カナダの州予算はK-12プロジェクトへの学校インフラ投資を引き続き優先しており、ブリティッシュコロンビア州は複数年にわたる大規模な資金調達を計画しています。これらの配分は耐震アップグレード、収容能力拡大、近代化イニシアチブに焦点を当てており、継続的な公共入札と改修プログラムを通じた学校用家具への持続的な需要に転換されることが期待されています。鉄鋼派生製品を対象とするカナダの貿易措置は、金属フレームアイテムの調達選択を引き続き再形成しており、教育顧客向けの多様化されたサプライと国内組み立ての根拠を支持しています。米国内の調達政策は健康と持続可能性の基準を重視し、入札時点でのコンプライアンス文書化をベンダーに促しており、地域全体のK-12購買における一貫した基準を強化しています。

アジア太平洋は2031年にかけて9.73%の成長率で最も成長の速い地域であり、新規学校建設、近代化プログラム、教室と実験室の収容能力を拡大する広範な公共投資に支えられています。パキスタンのパンジャブ州では、ADB支援による100校のアップグレードに教室と実験室の双方の改善が含まれており、大規模な標準化された購買と構造化された納品タイムラインをサポートしています。東南アジアも注目されており、カンボジア向けの世界銀行融資が900以上の新教室の建設に資金を提供しており、包括的アクセスとWASH改善に合わせた家具、教師の作業エリア、学生用デスクが必要とされます。補完的なADBプログラムは、設置フェーズ中に家具と設備が整備される災害耐性機能と現代的な施設を含む技術学校のアップグレードを進めています。これらのプロジェクトは国際的なベストプラクティスを反映した強靭性、健康、包括的デザイン基準に焦点を当てており、学校用家具市場が地域全体で共通の仕様に収束するのを助けています。

欧州およびその他の地域は、政策、持続可能性規則、教育資産への資本可用性によって形成された多様なパターンを示しており、これらの要因が複数年の調達戦略を形成しています。欧州のバイヤーは、デジタル製品パスポートや使用後の処理経路を含む文書化と製品透明性の拡大を見込んでおり、市場参加とサプライチェーン開示のハードルを引き上げています。スカンジナビアの慣行はエルゴノミクスと学生の健康・福祉への配慮で広く引用されており、大陸全体の仕様とサプライヤーポートフォリオに影響を与え続けています。中東およびその他の高投資地域では、新しい学校キャンパスが国際標準の家具とフルスコープのプロジェクト管理を求めることが多く、統合納品が可能なサプライヤーへの受注が集中しています。これらの政策と資本条件は、教育スペースを専門とするベンダーにとって集中した機会セットを持続させ、政策主導型および成長志向型の地域全体にわたる学校用家具市場を支援しています。

競合環境

学校用家具市場は依然として断片化しており、教育重視の資格を持つサプライヤーの広いフィールドと選択的な業界再編を示す中程度の市場集中スコアに反映されています。最近の合併とパートナーシップは主要プレーヤーの規模を向上させましたが、上位企業の合計シェアは高集中に関連するレベルを大きく下回っています。業界再編は主に、学習重視の補完的なブランドとディーラーネットワークを整合させ、K-12および高等教育全体での地理的リーチとサービスの一貫性を拡大しています。垂直統合メーカーは、公共部門のサービス要件を満たしスケジュール主導のプロジェクトを管理するため、国内組み立てと教育特有の業務を重視しています。同時に、鉄鋼および派生製品に関連する進化する貿易政策は、主要な家具カテゴリー全体での調達調整と設計最適化を促しています。

学校用家具市場における製品差別化は、複数の学習モードをサポートする柔軟性、アクティブシーティング、統合技術を中心に展開しています。教室はますます、講義、協働、個別学習の間を容易に切り替えられる家具システムを必要としています。充電・電源インフラは主要な競争上の差別化要因として浮上しており、教育に最適化されたソリューションがデバイスのダウンタイムを削減しITサポートを簡素化しています。持続可能性も調達における決定的な要因となっており、メーカーは性能と保証を維持する循環設計、再製造、再利用プログラムへの投資を進めています。再生可能エネルギーの使用や埋め立て廃棄物の削減を含む広範なESGコミットメントも現在一般的に開示され、機関の購買基準に整合しています。

ディーラーはメーカーと緊密に連携して複雑な複数棟の教育プロジェクトの計画、フェーズ管理、設置を調整することで引き続き重要な役割を果たしています。彼らの関与は学区が大規模なアップグレード中のタイムライン、予算、業務継続性を管理するのに役立っています。同時に、オンラインコンフィギュレーターや標準化された発注テンプレートなどのデジタルツールが、一般的な製品の見積精度を向上させ受注生産サイクルを短縮しています。主要ブランドはますます教育特有のポートフォリオ、コンプライアンス対応文書、循環設計原則を中心に成長戦略を構築しています。これらのトレンドが総合的にサービス品質、持続可能性、コンプライアンスへの期待を高め、学校用家具市場の専門化されたセグメント全体での強力な競争を維持しながら継続的な業界再編を支援しています。

学校用家具産業のリーダー企業

Virco Mfg. Corp.

MillerKnoll Inc.

KI Furniture

HNI Corp.

Haworth Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:HNI CorporationはSteelcase Inc.の買収を完了し、年間売上高USD 58億のプロフォーマ合算事業体を創設し、補完的なディーラーネットワークと学習重視のポートフォリオを統合しました。

- 2025年8月:世界銀行はカンボジアに対してUSD 1億の融資とUSD 500万の補助金を承認し、900以上の教室の建設と学校の中核インフラの改善を支援しました。

- 2025年7月:Kimball InternationalはK-12および専門スペース向けに4つの新しい家具製品を発表し、清掃のしやすさと柔軟なデザインを強化しました。ラインナップには、Z字型のAlternaロッカー、高さ調整可能なMaribenテーブル、電源オプション付きの曲線型Jovaliieラウンジシーティング、多用途のNate & Nattyシーティングコレクションが含まれています。

世界の学校用家具市場レポートの調査範囲

学校用家具は木材、金属、プラスチックなどの耐久性のある素材で作られており、さまざまな形状とサイズで提供されています。一般的に、生徒が集中して効率的に課題を完了するのに役立つデスク、椅子、黒板、テーブル、棚で構成されています。本レポートは、調査対象市場の詳細な分析を提供することを目的としています。市場のダイナミクス、技術トレンド、さまざまな素材、用途、プロセスタイプに関するインサイトに焦点を当てています。また、主要プレーヤーと市場の競合環境も分析しています。

学校用家具市場レポートは、製品別(座席家具、収納家具、実験室用家具、その他製品)、素材別(木材、金属、プラスチック・ポリマー、その他素材)、用途別(教室、図書館、実験室、その他)、流通チャネル別(オフライン、オンライン)、地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に区分されています。市場予測は金額ベース(USD)で提供されています。

| 座席家具 |

| 収納家具 |

| 実験室用家具 |

| その他製品(演台、ホワイトボード、掲示板) |

| 木材 |

| 金属 |

| プラスチック・ポリマー |

| その他素材 |

| 教室 |

| 図書館 |

| 実験室 |

| その他(管理・教員室、屋外・共用エリア等) |

| オフライン | 直接機関入札 |

| 小売・専門ディーラー | |

| コントラクト家具ディーラー | |

| オンライン | 企業直販電子商取引 |

| サードパーティマーケットプレイス |

| 北米 | カナダ |

| 米国 | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 製品別 | 座席家具 | |

| 収納家具 | ||

| 実験室用家具 | ||

| その他製品(演台、ホワイトボード、掲示板) | ||

| 素材別 | 木材 | |

| 金属 | ||

| プラスチック・ポリマー | ||

| その他素材 | ||

| 用途別 | 教室 | |

| 図書館 | ||

| 実験室 | ||

| その他(管理・教員室、屋外・共用エリア等) | ||

| 流通チャネル別 | オフライン | 直接機関入札 |

| 小売・専門ディーラー | ||

| コントラクト家具ディーラー | ||

| オンライン | 企業直販電子商取引 | |

| サードパーティマーケットプレイス | ||

| 地域別 | 北米 | カナダ |

| 米国 | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

世界の学校用家具市場規模と2031年までの成長見通しは?

学校用家具市場規模は2026年にUSD 70億6,000万であり、7.16%のCAGRで2031年までにUSD 99億7,000万に達する見込みです。

学校環境において主導的な製品カテゴリーと最も成長の速いカテゴリーはどれですか?

座席は2025年に48.44%のシェアで主導し、実験室用家具は2031年にかけて8.17%のCAGRで最も成長の速いカテゴリーです。

教室および実験室用家具の素材トレンドはどのように進化していますか?

木材は2025年に41.64%のシェアを保持し、プラスチックおよびポリマー誘導体は循環コンテンツと耐久性要件に牽引されて年率8.38%で成長しています。

教育分野での支出を支配する用途はどれで、成長が最も強い分野はどこですか?

教室は2025年の設置の69.36%を占め、実験室は2031年にかけて9.24%の成長が見込まれています。

現在主導している地域と最も急速に拡大している地域はどこですか?

北米は2025年に49.37%で主導し、アジア太平洋は2031年にかけて9.73%の成長率で最も成長の速い地域です。

K-12および高等教育のバイヤーにとって調達チャネルはどのように変化していますか?

オフラインチャネルはフルスコーププロジェクトにより2025年に38.33%を保持し、電子調達が標準購買を加速させるにつれオンラインチャネルは10.39%で拡大しています。

最終更新日: