配電用電圧調整器市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 2.56 十億米ドル |

| 市場規模 (2031) | 3.29 十億米ドル |

| 成長率 (2026 - 2031) | 5.15% CAGR |

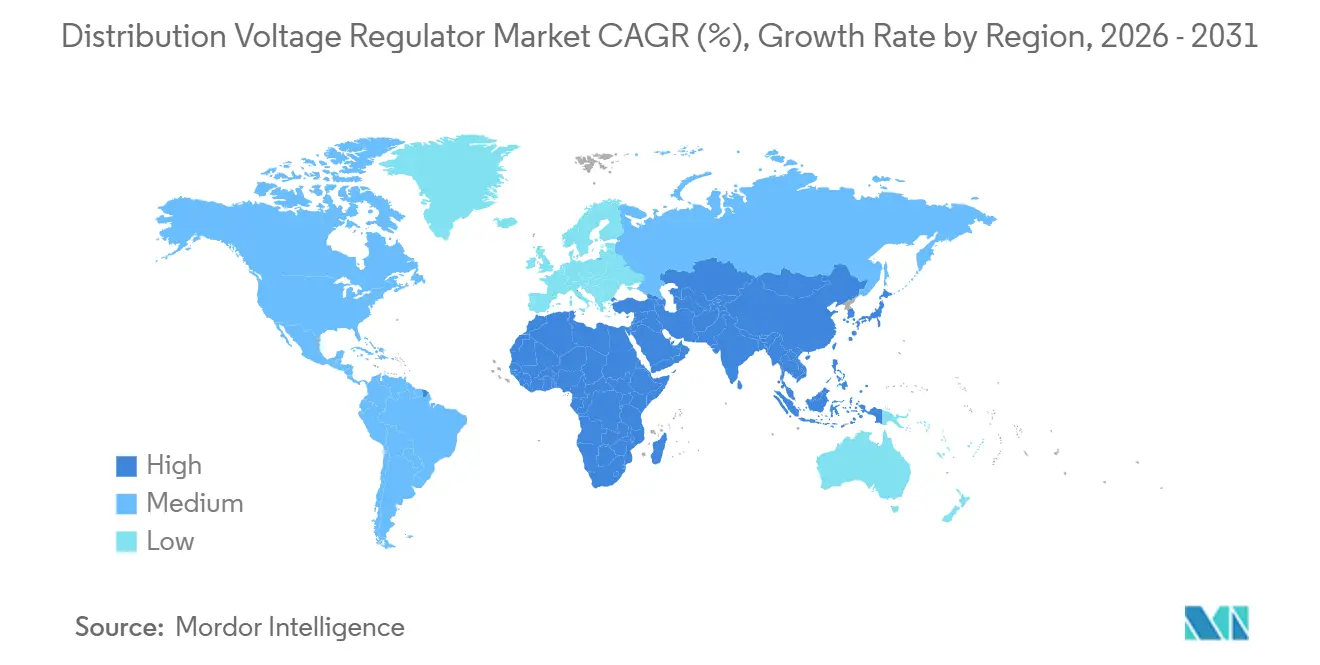

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる配電用電圧調整器市場分析

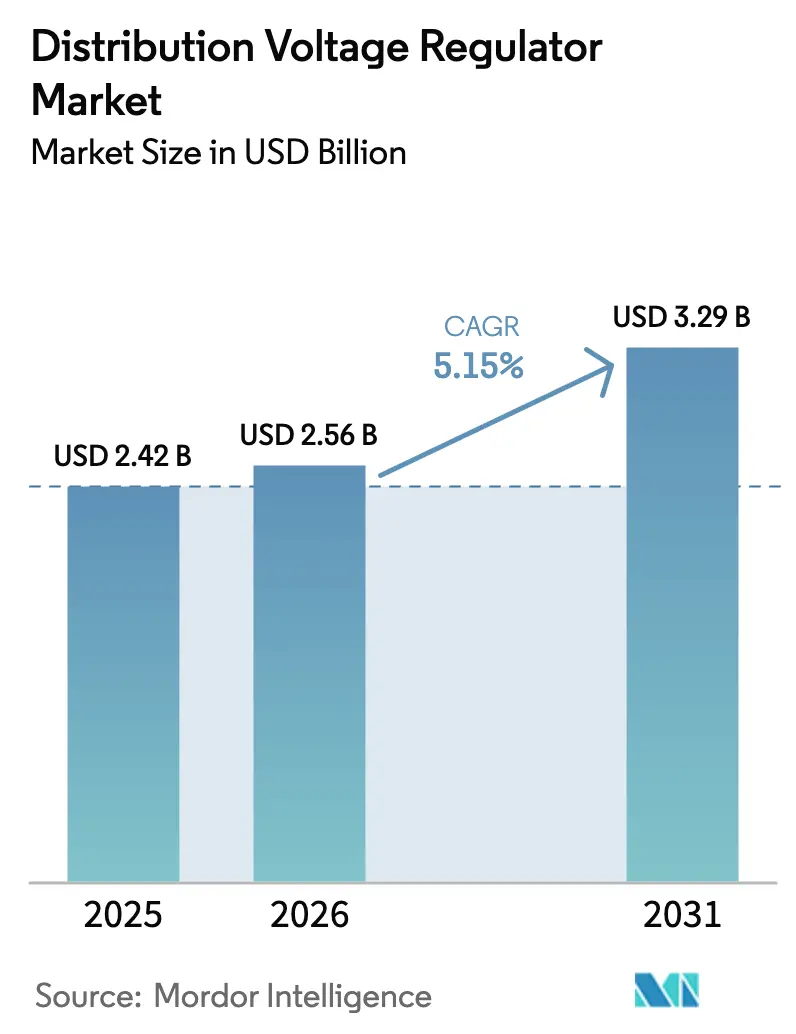

配電用電圧調整器市場規模は、2025年の24億2,000万米ドルから2026年には25億6,000万米ドルに増加し、2026年から2031年にかけて5.15%のCAGRで成長して2031年までに32億9,000万米ドルに達する見込みです。

グリッド事業者が反応的な資産管理から予測的な電圧制御へと移行する構造的な転換が進行中であり、ハイパースケールデータセンタークラスター、EV急速充電ハブ、ギガワット規模の再生可能エネルギー追加を吸収しようとしています。アジア太平洋地域は規模と勢いの両面を牽引しており、中国の国家電網の近代化とインドの中央電力庁の義務付けによって推進される一方、高電圧(40 kV超)ユニットは沖合風力HVDCリンクが送電・配電インターフェースで電圧サポートを必要とするため、プレミアムニッチとして台頭しています。[1]ISO ニューイングランド、「2025年地域システム計画」、iso-ne.com 自動およびスマート調整器が新規建設を主導しており、電力会社はSCADA対応デバイスを組み込んでミリ秒単位のタップ変更を実行し、クラウドADMSプラットフォームへ診断データをストリーミングしています。[2]Eaton、「Eatonがテキサス州の新たに拡張された製造施設での生産を開始」、eaton.com サイバーセキュリティと国内コンテンツ規制の収束により、調達は地域製造拠点を持つサプライヤーへと傾いており、テキサス州とテネシー州での最近の設備増強がその証拠です。同時に、1トン当たり12,758米ドルの銅価格とシリコンカーバイドの供給変動がマージンを圧迫しており、ベンダーは無効電力補償と電圧調整を一つの筐体に統合するハイブリッドSTATCOM調整器スキッドへと移行しています。[3]KME、「金属価格」、kme.com

レポートの主要ポイント

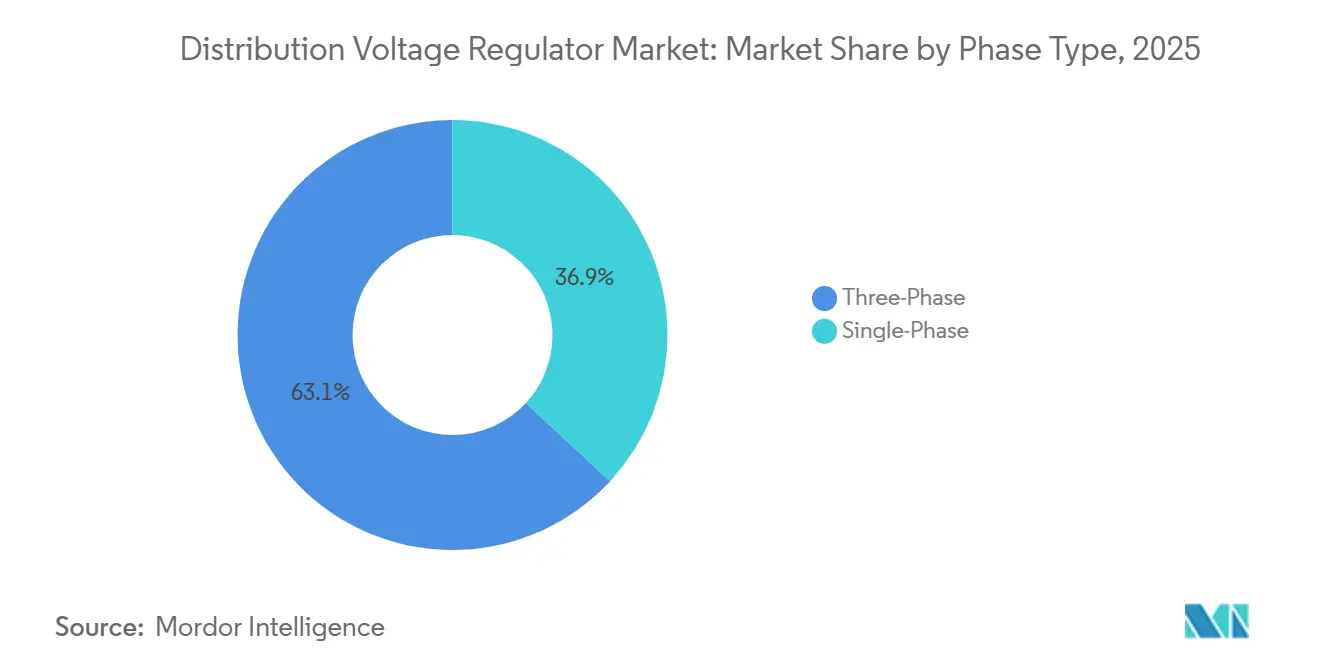

- 相タイプ別では、三相調整器が2025年の配電用電圧調整器市場シェアの63.1%を占め、単相ユニットは2031年までに7.2%のCAGRで成長する見込みです。

- 取付方式別では、柱上取付ユニットが2025年の導入台数の54.5%を占めましたが、変電所取付設備は集中型でサイバーセキュアな電圧制御への移行を反映し、7.6%のCAGRで拡大する見込みです。

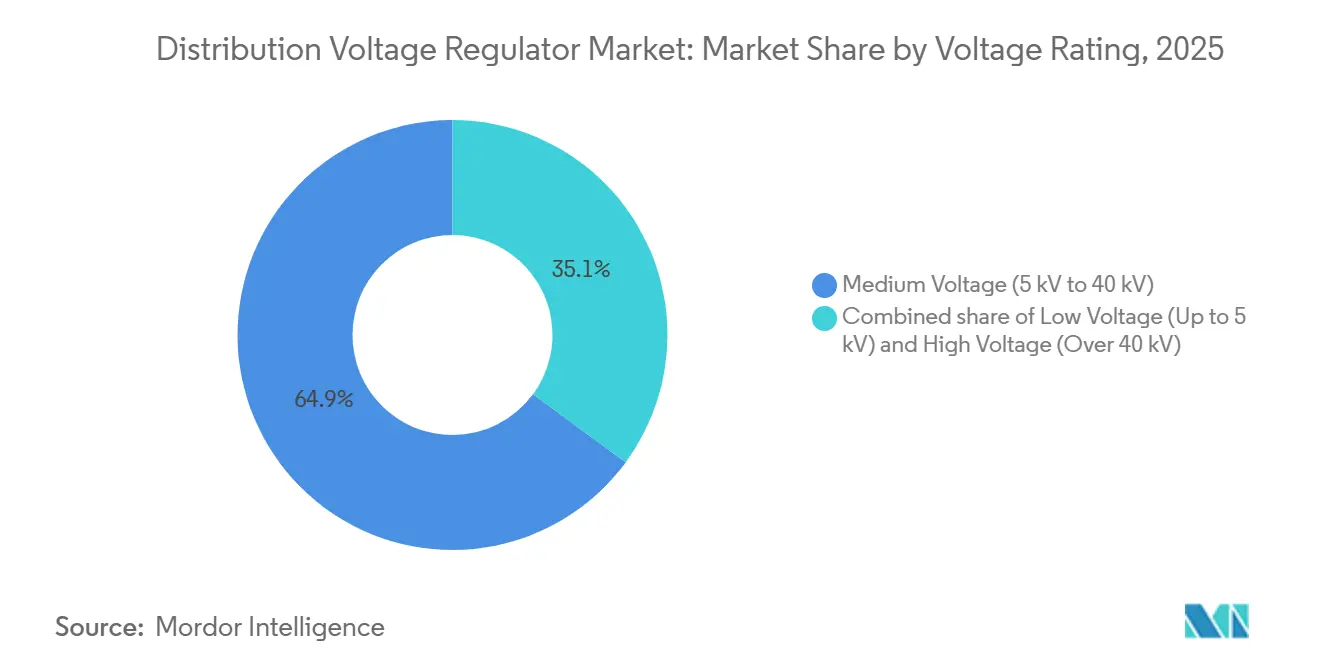

- 電圧定格別では、中電圧デバイスが2025年の配電用電圧調整器市場規模の64.9%を維持しましたが、高電圧調整器は沖合風力の相互接続を背景に7.9%のCAGRで最も速く成長すると予測されています。

- 制御タイプ別では、自動およびスマート調整器が2025年に65.3%のシェアを獲得し、電力会社がファームウェア定義機能へと移行するにつれ、2031年までに5.7%のCAGRが見込まれています。

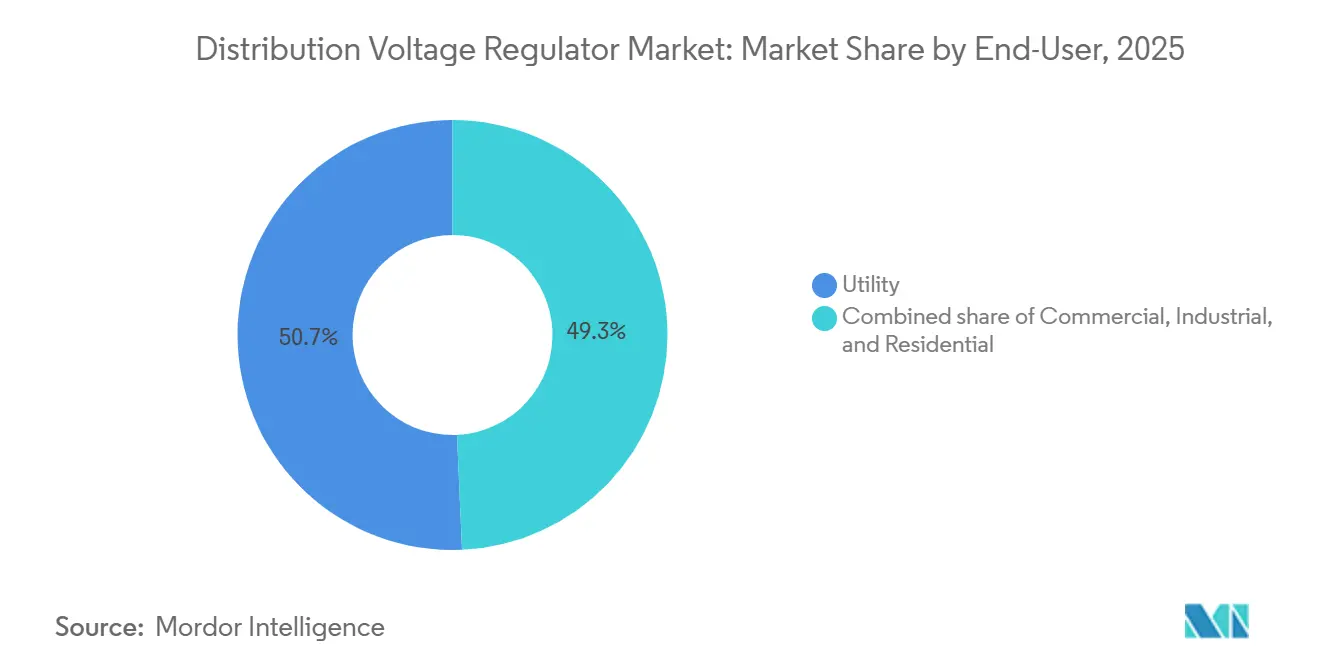

- エンドユーザー別では、電力会社が2025年需要の50.7%を占め、DERライドスルー義務の下でフィーダー自動化予算が増加するにつれ、5.9%のCAGRで拡大しています。

- 地域別では、アジア太平洋地域が2025年収益の43.0%を占め、中国とインドのグリッド近代化プログラムに牽引された5.7%のCAGRでリーダーシップを維持すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の配電用電圧調整器市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スマートグリッドの整備とフィーダー自動化 | +1.2% | 北米、欧州、中国 | 中期(2~4年) |

| 再生可能エネルギー普及による圧力 | +1.4% | 欧州(沖合風力)、アジア太平洋(太陽光)、北米(電力会社向けPV) | 長期(4年以上) |

| データセンターからの電力品質需要 | +0.9% | 米国、アイルランド、オランダ、シンガポール、インド | 短期(2年以内) |

| EV急速充電ハブの台頭 | +0.7% | 北米、欧州、中国 | 中期(2~4年) |

| AI最適化自己修復フィーダー | +0.5% | 北米、欧州、日本、韓国 | 長期(4年以上) |

| 新興DERライドスルー義務の台頭 | +0.6% | インド、ASEAN、ブラジル、チリ、サウジアラビア | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

スマートグリッドの整備とフィーダー自動化

電力会社は、時間ベースのタップスケジュールから、クラウド負荷予測、DER出力、気象モデルに合わせて電圧設定値を調整するリアルタイムのSCADA駆動調整へと移行しています。[4]ISO ニューイングランド、「2025年地域システム計画」、iso-ne.com ISO ニューイングランドは、インバーター駆動の変動を緩和するSTATCOMと高度な調整器を含む資産状態プロジェクトに114億米ドルを充当しました。アルバータ州の電力系統運用者は692~834 MWの高速周波数応答を入札し、弱いグリッドゾーンにおける変電所取付調整器への並行需要を開拓しています。ジョージア・パワーは2031年までに2,065 MWの蓄電池を予測しており、スマート調整器と蓄電池ディスパッチアルゴリズムを組み合わせています。電気機械式からマイクロプロセッサベースのタップチェンジャーへの移行は、レガシーユニットがDNP3およびIEC 61850インターフェースを欠いているため、交換サイクルを短縮します。

配電ネットワークへの再生可能エネルギー普及による圧力

太陽光および風力の高い普及率により、調整器は1日に10~20回のタップ変更を行うことを余儀なくされ、機械的疲労が加速し、可動部品のないソリッドステート設計の採用が促進されています。インドのカーブダ第4フェーズプロジェクトは、ギガワット規模の再生可能エネルギー向けに高電圧調整器を補完する765 kV開閉装置とシャントリアクターを活用しています。沖合風力の輸出ケーブルは変動する電力を弱い沿岸フィーダーに送り込み、HVDCコンバーターヤードに統合された40 kV超の調整器への需要を喚起しています。ドイツのRWE AGとのフィールドトライアルにより、ABBの新しいラインレギュレーターが屋上太陽光の電圧スパイクを2秒以内に±10%抑制することが確認されました。欧州の50Hertzは、GE Vernovaに2 GWのOstwind 4 HVDCリンクを発注し、バランス・オブ・プラントのフットプリントを圧縮するコンバーター統合型調整への移行を示しています。

ハイパースケールデータセンターからの電力品質需要

ハイパースケールキャンパスは、AIトレーニングバースト時のサーバーシャットダウンとGPUスロットリングを回避するため、電圧変動を±1%以内に抑えています。Reinhausenのテネシー州工場は、200 MWクラスター向けにサブサイクル応答を提供するETOS MD-IV調整器を出荷する予定です。アルバータ州の送電接続データセンターコードはランプレートと故障ライドスルーを制限しており、事業者は電力会社のみに依存するのではなく、オンサイト調整器の資金調達を余儀なくされています。Eatonのナコドーチェス施設は2025年10月にオンコールへの三相調整器の出荷を開始し、テキサス州のデータセンターフィーダーのリードタイムを短縮しました。これにより需要が二極化しています:電力会社は幹線フィーダー向けに柱上取付ユニットを購入し、クラウドプロバイダーは冗長制御パスとサイバーセキュリティ強化を備えた変電所調整器を指定しています。

動的電圧制御を必要とするEV急速充電ハブの台頭

350 kW以上を引き込む急速充電器はフィーダーに沿って電圧降下を引き起こし、調整器が隣接負荷を保護するために数秒でタップを切り替えることを余儀なくされています。ISO-NEは、冬季ピークが夏季負荷に匹敵するようになるにつれ、正味エネルギー使用量が2025年の117,262 GWhから2034年には130,665 GWhに増加すると予測しています。ジョージア・パワーはEVピークを平滑化するために500 MWの蓄電池RFPを計画しており、変電所に蓄電池連携調整器を統合しています。スマート調整器に組み込まれた機械学習モデルは、交通量と気象データを解析して充電サージを予測しますが、電力会社はフィーダー末端の電圧テレメトリを依然として欠いており、予測精度が制限されています。ベンダーはその可視性ギャップを埋めるためにエッジアナリティクスと5Gモデムを組み込んでいます。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 代替デバイスに対する初期設備投資 | –0.8% | インド、東南アジア、アフリカ | 短期(2年以内) |

| 銅および電力半導体の価格変動 | –0.6% | 北米、欧州 | 中期(2~4年) |

| サイバーセキュリティ認証の負担 | –0.4% | 北米、欧州、オーストラリア | 中期(2~4年) |

| ハイブリッドSTATCOM調整器プラットフォームへの移行 | –0.5% | 欧州、北米、中国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

代替電力品質デバイスに対する初期設備投資

アジア、アフリカ、ラテンアメリカのコスト重視の電力会社は、精度は低いものの、80,000~120,000米ドルのスマート調整器よりも30,000~50,000米ドルのコンデンサバンクを好みます。ISO-NEの資産状態バックログは、資本が送電へとシフトしていることを示しており、ジョージア・パワーはEPA規制遵守のための石炭から天然ガスへの転換に資金を振り向けています。料金体系が電圧品質に報いない場合、調整器は無効電力専用デバイスよりも回収期間が長くなります。ベンダーはリースモデルと成果連動型契約で対抗していますが、普及は依然として遅い状況です。

銅および電力半導体のサプライチェーンの変動

1トン当たり12,758米ドルの銅は、調整器の部品表(BOM)の最大50%を占める巻線の材料コストを押し上げています。シリコンカーバイドの過剰供給により、2025年のデバイスライン稼働率は70%に低下し、次世代ソリッドステート調整器の発売が2027年~2028年まで遅延しています。DDR4不足による再設計により、制御基板のスケジュールに6~9ヶ月が追加されています。オランダと中国の間の輸出規制をめぐる摩擦が単一ソースのサプライチェーンを分断し、電力会社がマルチベンダー認定を要求するよう促しており、これがコンポーネント量を分散させ、規模の経済を損なっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

相タイプ別:単相が農村部の太陽光で伸長

単相ユニットは2025年の配電用電圧調整器市場規模の36.9%を占め、農村電化と屋上太陽光が不平衡フィーダーに過負荷をかけるにつれ、2031年まで7.2%のCAGRを記録する見込みです。インドとASEANのプログラムは、分散した住宅や農場にサービスを提供する単相側線に資金を提供しており、米国の協同組合はPVバックフィードが相対中性電圧を上昇させる郊外フィーダーを改修しています。メーカーは、電力会社が導体ごとに容量を追加できるモジュール式250 kVAラインレギュレーターとギャングバンクで対応し、設備投資の段階的実施を容易にしています。

三相調整器は2025年の配電用電圧調整器市場シェアの63.1%を維持し、相バランスを必要とする工業団地、データセンター、電力会社の変電所を支えています。ジョージア・パワーの原子力増強と燃焼タービン追加は、発電機相互接続のために三相調整器に依存しています。しかしこれらの用途においても、ベンダーは現在、AIの時代のコンピューティングピーク時のダウンタイムに対する事業者の不寛容を認識し、ホットスワップメンテナンスを可能にするスプリットコア設計を提供しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

取付方式別:変電所設置が加速

変電所取付ユニットは2025年の導入台数の30.5%を占めましたが、電力会社がサイバーセキュリティ遵守とメンテナンスを集中化するにつれ、7.6%のCAGRで他の形式を上回る成長を示す見込みです。アルバータ州のメディシンハット強化プロジェクトはこのトレンドを示しており、迅速な故障サポートのためにグリッドノードに調整器と同期調相機が共同設置されています。データセンターキャンパスは±1%の電圧ウィンドウを満たすために冗長コントローラーを備えた変電所ユニットを好みます。

柱上取付調整器は架空フィーダーが依然として普及しているため出荷台数では依然として主流ですが、老朽化した木製電柱が山火事リスクを高め、郊外での景観上の懸念が高まるにつれ、成長率は3%を下回っています。パッド取付形式は地中ネットワークにサービスを提供しており、密閉筐体と換気のためにコストは20~30%高くなりますが、都市部の電力会社は美観と歩行者の安全のためにプレミアムを受け入れています。Hitachi Energyのコンパクトなパッド調整器は、二次変電所のフットプリントに収まり、掘削が不可能な場所での交換需要を開拓しようとしています。

電圧定格別:高電圧セグメントが急成長

高電圧(40 kV超)調整器は2025年収益の13.2%を占めましたが、沖合風力と地域間再生可能エネルギーが電圧制御をHVDCヤードへと押し込むにつれ、7.9%のCAGRを維持しています。ドイツのOstwind 4とインドの765 kV回廊は、調整器が高い基準衝撃絶縁レベル(BIL)定格に耐え、コンバーターバルブと協調しなければならないプロジェクトの典型です。MVA当たりのプレミアム価格は中電圧相当品の1.5~2倍であり、ユニット量が少ないにもかかわらずベンダーのマージンを改善しています。

中電圧(5 kV~40 kV)機器は依然として基幹を成し、2025年収益の64.9%を占め、北米と欧州に広く普及している12 kVおよび34.5 kVフィーダーにサービスを提供しています。低電圧(5 kV以下)デバイスはニッチな位置を占め、顧客設置のUPSと電力エレクトロニクスに徐々に置き換えられています。ABBのReliaHome Flexは、250 Aコントローラーの下でEV充電器と給湯器をバンドルし、メーター後方の調整へのピボットを示しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

制御タイプ別:スマート調整器が成長を主導

自動およびスマートデバイスは2025年の出荷量の65.3%を占め、ファームウェア定義機能により電力会社が無線更新で機能を展開できるようになるにつれ、5.7%のCAGRで拡大する見込みです。GE VernovaのGridBeatsデバイス管理は、フリート全体の可視性、予測診断、自動プロビジョニングを可能にし、O&Mコストを最大30%削減します。

従来型電気機械式ユニットは先進国のグリッドでは衰退していますが、SCADAを欠く低設備投資地域では依然として残存しています。そのような地域でも、ベンダーはプラグイン通信カードを導入して将来の購入に対応しています。ソフトウェアライセンスモデルが登場しており、電力会社が後から高調波フィルターやEV予測モジュールをアンロックできるようにし、費用を便益実現に合わせています。

エンドユーザー別:DERの複雑化の中で電力会社がリード

電力会社は2025年出荷量の50.7%を占め、配電用電圧調整器市場の成長がDERの変動を追跡するにつれ、商業・産業バイヤーよりも速く拡大する見込みです。資産状態のバックログと再生可能エネルギー義務が、ADMSプラットフォームと通信できないレガシー調整器の交換を促進しています。

商業・産業顧客、特にデータセンターと半導体ファブは、ミッションクリティカルな負荷を保護するために±1%の許容誤差と冗長制御を備えた調整器を指定しています。ReinhausenのETOS MD-IVは、光ファイバーセンサーと自己修復ファームウェアでこのセグメントをターゲットにしています。住宅への普及は依然として最小限ですが、屋上太陽光フィーダーが、電力会社が非電線代替手段として顧客設置調整器に補助金を出すプログラムを引き起こす可能性があります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋地域は2025年収益の43.0%を生み出し、中国の国家電網が超高電圧AC/DCプロジェクトを拡大し、インドが500 GW非化石目標の下で再生可能エネルギー回廊を加速するにつれ、5.7%のCAGRでリーダーシップを維持すると予測されています。中国でSiCデバイス製造が量産規模に達しつつあることで、地域サプライヤーの半導体変動リスクが軽減されています。ASEANの国々、特にベトナムとインドネシアは、農村フィーダーを安定させるために単相調整器を採用しており、日本と韓国はマイクロプロセッサベースのタップチェンジャーを必要とするAI駆動の自己修復フィーダーを試験運用しています。

北米は第2位であり、米国のインフラ支出とカナダのシステム強化イニシアチブに支えられています。Eatonの1億米ドルのテキサス拡張は国内生産能力を倍増させ、インフラ投資・雇用法の下での国内コンテンツインセンティブと整合しています。アルバータ州の高速周波数応答オークションは、弱いグリッドエリア向けに蓄電池と調整器パッケージを統合しています。メキシコの進展は規制の不確実性によって制約されていますが、国境を越えたHVDCリンクが散発的な高電圧調整器の受注を促進しています。

欧州はIEC 62351サイバーセキュリティ認証が購買サイクルを長引かせるため、着実ではあるが緩やかな拡大を示しています。GE VernovaのOstwind 4は、大陸がコンバーター統合型調整へと傾いていることを強調しています。ドイツのABBとの「未来のネットワーク」パイロットは、太陽光が多いフィーダーでの±10%電圧変動抑制を検証しました。南米と中東はより小さな基盤から進展しており、ブラジルのANEELとサウジアラビアの規制当局はライドスルー条項を組み込んでおり、電力会社をスマート調整器へと向かわせていますが、銅価格の衝撃が購買タイミングを遅らせています。

競合環境

配電用電圧調整器市場は適度に集中しており、ABB、Siemens、Eaton、GE Vernova、Schneider Electricがハードウェアとソフトウェアを統合したポートフォリオを通じて合計約55~60%のシェアを占めています。ABBの電化部門の受注は2025年第3四半期に45億米ドルに達し、中電圧保護機器に支えられています。EatonとReinhausenの米国での設備増強は、電力会社が短いリードタイムと貿易適合鋼材を要求する入札において、地域工場が今や優位性を持つことを示しています。

アジアの競合他社であるTBEA、Daihen、Toshibaはコスト優位性を活かして東南アジアと中東の入札を獲得していますが、厳格なサイバーセキュリティ監査のため北米と欧州では障壁に直面しています。HubbellによるDMC Powerの6億米ドルの買収により、高電圧コネクター技術を含むポートフォリオが拡大し、再生可能エネルギー相互接続向けのバンドル提案が可能になりました。

戦略的ホワイトスペースは、ハイブリッドSTATCOM調整器スキッドとソフトウェア定義機能を中心に展開しています。GE Vernovaのドイツの送電系統運用者との525 kV DCブレーカーに関する協力は、同社を送電と配電の接点に位置付けています。Hitachi Energyのコンパクト調整器は、変圧器統合設計がスペースが限られた改修プロジェクトを開拓する方法を示しています。G&W ElectricやBeckwith Electricなどのニッチプレーヤーは、迅速な納品とカスタムロジックスキームを必要とする地方電力会社を開拓しています。

配電用電圧調整器産業のリーダー企業

ABB Ltd.

Schneider Electric SE

Siemens AG

Eaton Corporation plc

GE Grid Solutions

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:GE Vernovaはインドの送電公社からチャンドラプール2×500 MW HVDCリンクの改修契約を受注し、コンバーターバルブと制御装置をアップグレードしました。

- 2025年10月:Eatonはテキサス州ナコドーチェスで1億米ドルの拡張を完了し、米国の電圧調整器生産能力を倍増させ、オンコールへの最初のユニットを出荷しました。

- 2025年10月:Hubbell Incorporatedは6億米ドルでDMC Powerの買収を完了し、高電圧コネクター技術を追加しました。

- 2025年6月:Hitachi EnergyはCIRED 2025でスペースが制約された改修プロジェクト向けのコンパクトラインボルテージレギュレーターを発表しました。

世界の配電用電圧調整器市場レポートの調査範囲

配電用電圧調整器市場は、電圧調整機器の設計、製造、導入、保守に特化した世界的な産業を包含しています。これらのデバイスは、電力配電ネットワーク内の電圧レベルを安定させ、一定に維持するために不可欠です。配電用電圧調整器は電圧を自動的に調整し、配電線を保護し、信頼性の高い電力供給を確保し、技術的損失を最小化し、特に分散型エネルギーリソース(DER)、屋上太陽光発電設備、電気自動車(EV)充電需要の統合が進む中で、現代のグリッド運用を支援します。

配電用電圧調整器市場は、相タイプ、取付方式、電圧定格、制御タイプ、エンドユーザー、地域によってセグメント化されています。相タイプ別では、市場は単相と三相にセグメント化されています。取付方式別では、市場は柱上取付、パッド取付、変電所取付にセグメント化されています。電圧定格別では、市場は低電圧(5 kV以下)、中電圧(5 kV~40 kV)、高電圧(40 kV超)にセグメント化されています。制御タイプ別では、市場は自動/スマート調整器と従来型/電気機械式に分類されています。エンドユーザー別では、市場は商業、住宅、産業、電力会社にセグメント化されています。レポートは各地域の配電用電圧調整器市場の市場規模と予測もカバーしています。市場の規模と予測は価値(米ドル)で提供されています。

| 単相 |

| 三相 |

| 柱上取付 |

| パッド取付 |

| 変電所取付 |

| 低電圧(5 kV以下) |

| 中電圧(5 kV~40 kV) |

| 高電圧(40 kV超) |

| 自動/スマート調整器 |

| 従来型/電気機械式 |

| 商業 |

| 住宅 |

| 産業 |

| 電力会社 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| その他の南米 | |

| 中東およびアフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東およびアフリカ |

| 相タイプ別 | 単相 | |

| 三相 | ||

| 取付方式別 | 柱上取付 | |

| パッド取付 | ||

| 変電所取付 | ||

| 電圧定格別 | 低電圧(5 kV以下) | |

| 中電圧(5 kV~40 kV) | ||

| 高電圧(40 kV超) | ||

| 制御タイプ別 | 自動/スマート調整器 | |

| 従来型/電気機械式 | ||

| エンドユーザー別 | 商業 | |

| 住宅 | ||

| 産業 | ||

| 電力会社 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 中東およびアフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東およびアフリカ | ||

レポートで回答される主要な質問

配電用電圧調整器市場の2026年の価値はいくらですか?

2031年までに32億9,000万米ドルに向かう軌道の一部として、25億6,000万米ドルと推定されています。

最も多くの収益をもたらす地域はどこですか?

アジア太平洋地域は2025年の世界販売の43%を生み出し、引き続き最も速く拡大しています。

高電圧調整器が注目を集めているのはなぜですか?

沖合風力HVDCリンクと長距離再生可能エネルギーは40 kV超の電圧サポートを必要とし、このセグメントの7.9%のCAGRを牽引しています。

銅価格はデバイスコストにどのような影響を与えていますか?

1トン当たり12,758米ドルの銅は巻線の材料費を引き上げ、サプライヤーのマージンを圧迫し、リードタイムを延長しています。

データセンターは需要においてどのような役割を果たしていますか?

ハイパースケールキャンパスは±1%の電圧ウィンドウを課しており、ミリ秒応答を備えた変電所取付スマート調整器の設置を促しています。

ハイブリッドSTATCOM調整器ソリューションはスタンドアロンユニットに取って代わっていますか?

はい、多くの電力会社は現在、フットプリントと制御の複雑さを削減するために無効電力注入と電圧調整を組み合わせた統合スキッドを指定しています。

最終更新日: