DCディストリビューションネットワーク市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 21.24 十億米ドル |

| 市場規模 (2031) | 31.40 十億米ドル |

| 成長率 (2026 - 2031) | 8.13% CAGR |

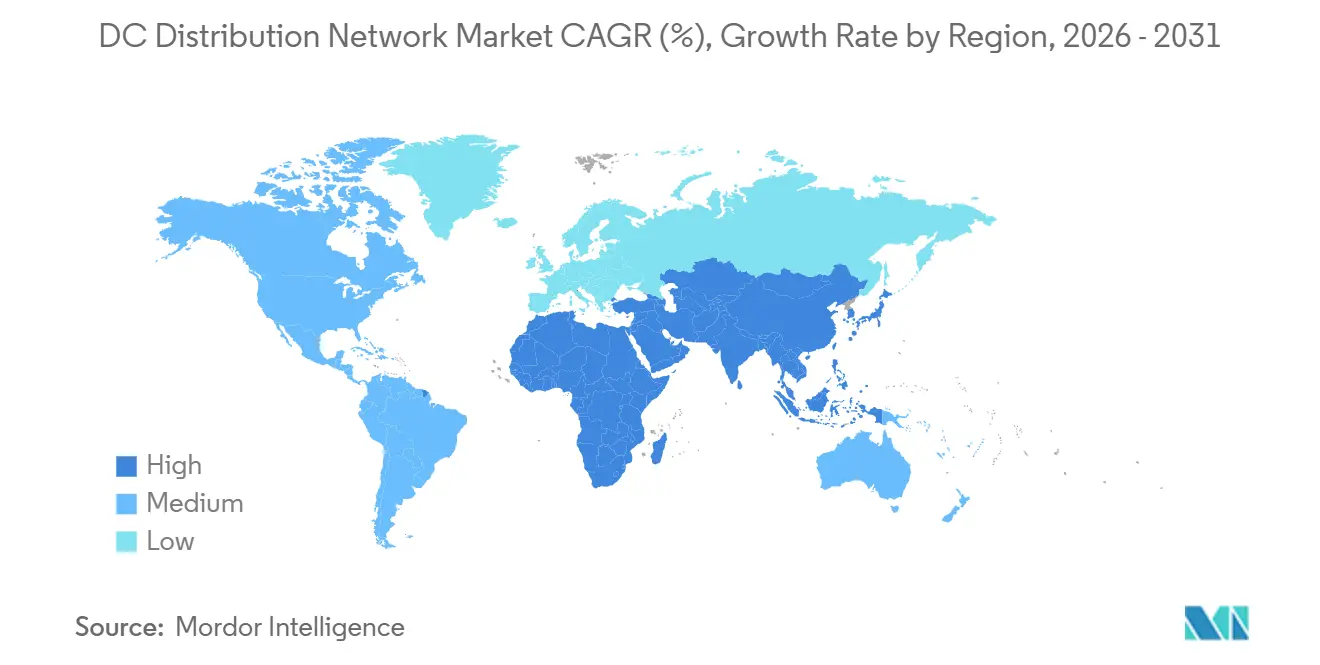

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるDCディストリビューションネットワーク市場分析

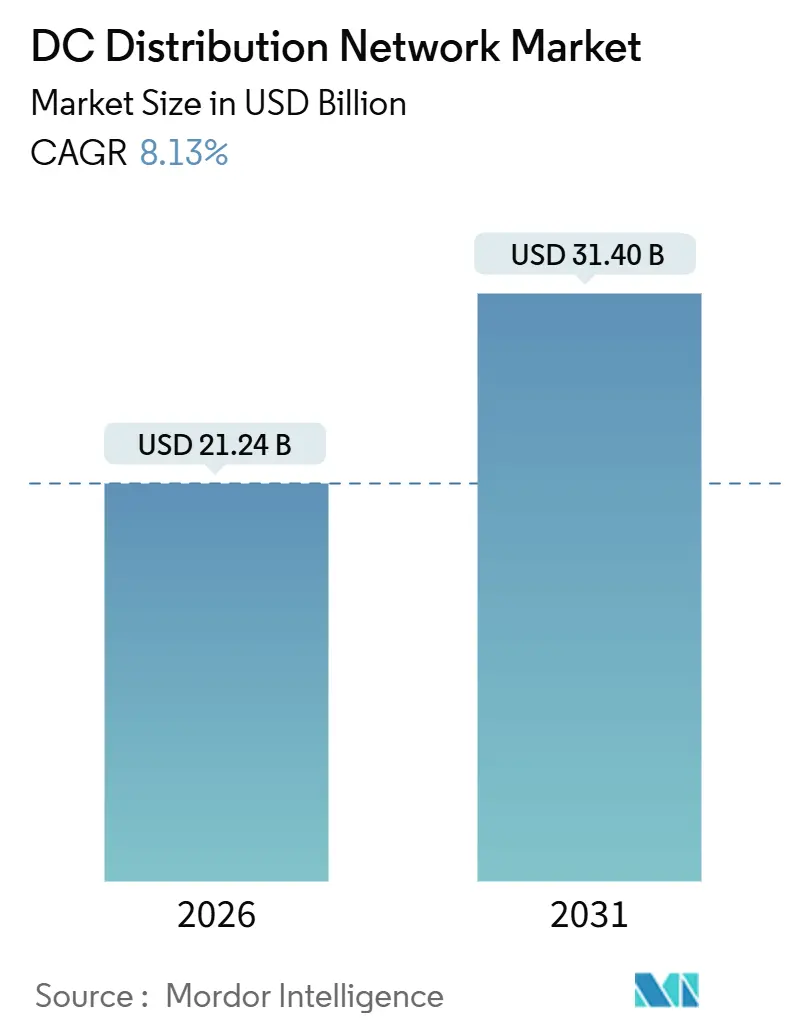

DCディストリビューションネットワーク市場規模は2026年に212億4,000万米ドルと推定され、予測期間(2026年~2031年)においてCAGR 8.13%で2031年までに314億米ドルに達する見込みです。

エネルギー価格に連動するコスト圧力、従来の交流システムにおける変換損失のペナルティ、そしてデータセンター、電気自動車急速充電器、太陽光発電アレイ、大型蓄電池バンクなど、ネイティブDC負荷の急速な台頭が、直流バックボーンへの複数年にわたる移行を後押ししています。[1]国際電気標準会議、「IEC 63290 低電圧直流電力配電」、iec.ch ハイパースケールオペレーターは380V低電圧DC(LVDC)バスを標準化して冷却オーバーヘッドを削減し、フロアスペースを確保しています。一方、産業プラントでは中電圧DC(MVDC)リンクを採用して降圧変圧器を迂回し、銅の重量を最大30%削減しています。[2]ABB Ltd.、「ABB DC配電ポートフォリオ概要」、abb.com 2024年のIEC 63290の発行により、商業ビル向けのプラグアンドプレイエコシステムが整備され、通信・軍事分野以外への普及が大きく拡大しました。同時に、欧州および米国における国家エネルギー効率義務、ならびに電気自動車向け超急速充電回廊が、直流インフラへの新たな資本投下を促進しています。

主要レポートの要点

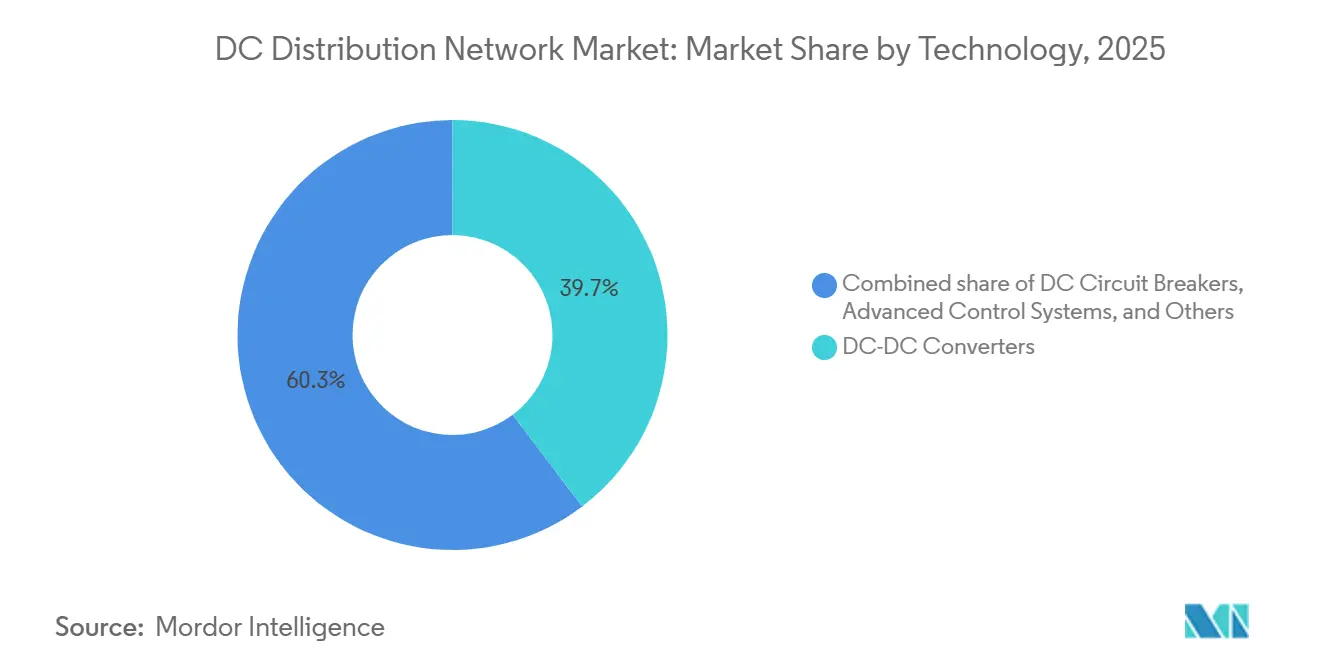

- 技術別では、DC-DCコンバーターが2025年のDCディストリビューションネットワーク市場シェアの39.7%をリードし、コンバーターセグメントは2031年までCAGR 8.6%で拡大する見込みです。

- 電圧レベル別では、低電圧システムが2025年のDCディストリビューションネットワーク市場規模の49.2%を占め、2031年までCAGR 8.8%で成長する見込みです。

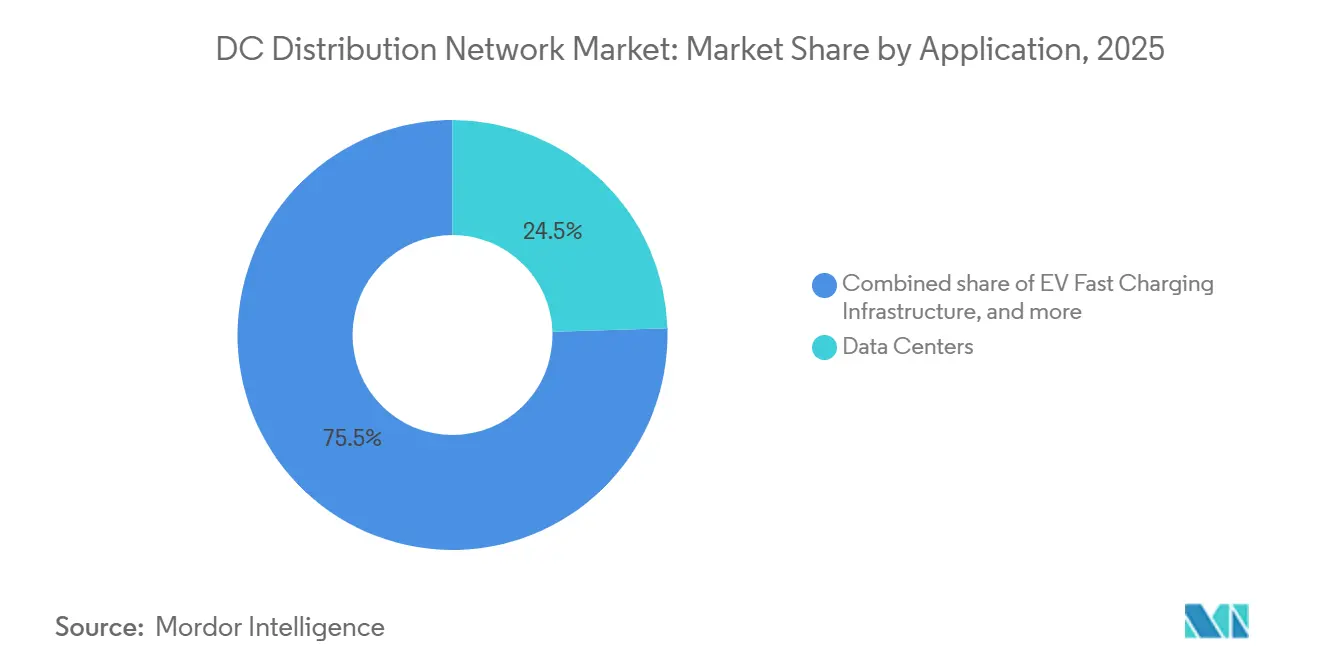

- 用途別では、データセンターが2025年に24.5%の収益シェアを保持し、EV急速充電インフラは2031年までCAGR 13.5%で拡大する見込みです。

- 地域別では、欧州が2025年に40.8%の収益シェアを占め、アジア太平洋が2031年までの地域別CAGRとして最速の9.6%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルDCディストリビューションネットワーク市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 再生可能エネルギーの建設拡大がLVDCおよびMVDCマイクログリッドを加速 | +1.8% | アジア太平洋・欧州に重点を置くグローバル | 中期(2〜4年) |

| ハイパースケールデータセンターの急増が380V LVDCバスアーキテクチャを採用 | +2.1% | 北米および欧州、アジア太平洋へ拡大中 | 短期(2年以内) |

| EVの急速充電回廊が高電力DC基幹網を必要とする | +1.5% | 北米、欧州、中国 | 中期(2〜4年) |

| エネルギー効率義務がAC/DC変換損失を削減 | +1.2% | 欧州、カリフォルニア州、日本 | 長期(4年以上) |

| 商業ビルにおける380V DC標準化(IEC 63290) | +0.9% | ドイツ、オランダ、シンガポール | 長期(4年以上) |

| 重工業のMVDC電化が銅削減とフットプリント削減を推進 | +0.6% | 中国、ドイツ、韓国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

再生可能エネルギーの建設拡大がLVDCおよびMVDCマイクログリッドを加速

太陽光・風力発電設備は、AC結合トポロジーで最大12%に達するインバーター損失を排除するため、蓄電池とDCフィーダーとの組み合わせが増加しています。中国は2024年に217GWの太陽光を追加導入しており、その多くは遠隔地の省においてMVDCマイクログリッドが長距離AC回線や昇圧変圧器を迂回しています。インドの2025年プログラムでは、屋根置き太陽光、リン酸鉄リチウムイオン電池、DC家電を組み合わせ、12億米ドルの資金を背景に10,000村のLVDCマイクログリッド電化を実施しています。ラジャスタン州の500kW設備では、インバーター段を削除し銅断面積を削減することで、AC同等設備と比較して均等化電力コストが22%低下しました。島嶼国も、小規模グリッドにとって長年の技術的障壁であったACフェーズの同期なしに、ディーゼル、太陽光、蓄電池を統合すべく同様の取り組みを進めています。この純効果として、新興国全体でDCディストリビューションネットワーク市場ソリューションの普及が加速しています。

ハイパースケールデータセンターの急増が380V LVDCバスアーキテクチャを採用

Meta、Microsoft、Googleはそれぞれ複数のハイパースケール施設を運営しており、サーバーラックの電力損失と気流要件を低減するため380V LVDCへの移行を進めています。[3]Microsoft Corporation、「データセンターサステナビリティレポート2025」、microsoft.com ローレンス・バークレー国立研究所は、480V ACと比較して配電損失が15〜20%削減されることを定量化しており、20MWサイトでは年間200万米ドルの節約に相当します。VertivおよびSchneider Electricは、リチウムイオン電池をバス上に直接統合したモジュール式LVDCシェルフを発表しており、1ミリ秒未満のフェイルオーバーを実現し、UPSのフットプリントを40%削減します。シンガポールのデータセンター規制は現在、電力使用効率(PUE)1.3未満を義務付けており、このしきい値はLVDCでより容易に達成されます。このアーキテクチャの広範な普及が、DCディストリビューションネットワーク市場の中期成長軌跡を強化しています。

EVの急速充電回廊が高電力DC基幹網を必要とする

350〜500kW定格の超急速充電ステーションは、カスケードされたAC/DC変換と電圧降下を避けるため、変電所からディスペンサーまで連続した直流フィーダーを必要とします。Electrify Americaは2025年に150の回廊サイトを展開し、それぞれに太陽光キャノピーと1MWhの蓄電池を設置してピークを抑制し、グリッドサービスを販売しています。ドイツのアウトバーンネットワークには10kV MVDCラインで給電される200の高電力充電ハブが追加され、ケーブルゲージと埋設コストが削減されました。中国の国家電網は50のハブで15kV DCをパイロット導入し、10kV ACと比較して銅使用量を35%削減しました。規模の経済から、1本のMVDCスパーで給電される6スタンド350kWサイトは、独立したACフィードと比較して18%コストが低く、DCディストリビューションネットワーク市場の見通しを強化しています。

エネルギー効率義務がAC/DC変換損失を削減

欧州連合の2024年建物エネルギー性能指令は、大型商業ビルに2030年までにほぼゼロエネルギーへの道筋を義務付けており、LED照明や屋根置き太陽光がすでに直流で稼働している場合にDC配線が有利です。カリフォルニア州の2025年タイトル24改訂では、AC整流器を除去することで15%のプラグ負荷削減が認められるとして、テナントレベルのDC回路に対してコンプライアンスクレジットを付与しています。日本の補助金プログラムは工場・倉庫のDCレトロフィットの30%をカバーし、2030年までに全国産業エネルギー消費量5%削減を目指しています。高料金地域の早期採用者は4〜6年の投資回収を記録していますが、電力コストが1kWh当たり0.12米ドルを下回る地域では経済性が不安定なままです。義務が普及するにつれ、DCディストリビューションネットワーク市場はエネルギー節約資本の増大するシェアを獲得する位置づけにあります。

制約要因の影響分析*

| 制約要因 | (〜)% CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 建物レベルのDC配線に関する基準・規格の断片化 | -1.1% | グローバル、特に北米、南米、中東・アフリカで深刻 | 中期(2〜4年) |

| DC定格保護機器および開閉装置の高い初期コスト | -0.9% | アジア太平洋、南米、アフリカの新興市場 | 短期(2年以内) |

| 施設所有者における既存AC資産のロックイン | -0.7% | 北米、欧州、成熟したアジア太平洋 | 長期(4年以上) |

| 新興MVDCプロジェクトにおけるDC熟練労働力の不足 | -0.5% | グローバル、南米および中東・アフリカで深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

建物レベルのDC配線に関する基準・規格の断片化

設計者は、60V DCを超える電圧に対応していない規則が多く存在する規制の寄せ集めを乗り越えなければならず、プロジェクトごとの承認取得でスケジュールに6〜12か月が追加されます。[4]米国防火協会、「NEC 2023ハンドブック」、nfpa.org ブラジルのABNT規格はIEC 63290をいまだ未収録であり、南アフリカは現代のLVDCトポロジー以前の時代遅れの条項を参照しています。米国の損害保険会社は、不明確なアーク閃光リスクプロファイルを理由に、DC設備に対して15〜20%高い保険料を算定しています。こうしたギャップが、特に改修プロジェクトにおけるDCディストリビューションネットワーク市場への資本流入を遅らせています。

DC定格保護機器および開閉装置の高い初期コスト

DC電流には自然なゼロクロスがないため、遮断器は複雑な固体素子またはハイブリッド遮断方式を必要とし、AC同等品と比較して2〜3倍のコスト上昇をもたらします。1,000A・1,000V DC遮断器の定価は8,000〜12,000米ドルであるのに対し、AC同等品は3,000〜4,000米ドルです。MVDCベイは50万米ドルを超えることがあり、低料金地域での投資回収を損ないます。インドおよびナイジェリアでは最大25%の輸入関税が総設置コストを押し上げ、DCディストリビューションネットワーク市場の魅力を低下させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:コンバーターが統合経済を牽引

DC-DCコンバーターは、600〜800Vの太陽光アレイ、400〜750Vの蓄電池ストリング、380Vまたは750Vの配電バスを調和させ、双方向電力潮流とグリッドサービス収益ストリームを確保するインターフェースとして、2025年の収益の39.7%を占めました。炭化ケイ素MOSFETの設計により2025年には効率が98%超となり、熱損失と冷却負荷が削減されました。DC遮断器はDCディストリビューションネットワーク市場の2番目に大きなセグメントを形成しており、2024年に発表された2ms未満の固体素子遮断が貢献しています。先進制御ソフトウェア層は、予測保全と収益最適化をハードウェアに付加し、管理されていないシステムと比較して内部収益率を最大18%高めます。二次機器(コンタクター、ヒューズ、メーター)は、通信シェルターや防衛前哨地などの特殊用途向けに15億米ドルのニッチを形成しています。

窒化ガリウムデバイスの成熟化により、長期的にDCディストリビューションネットワーク市場を再構築しうる99%効率のメガワット級コンバーターへの道が開けるとして、より明るい見通しが浮かび上がっています。ベンダーは、設備の経年劣化を予測して状態基準保全をスケジューリングするデジタルツインの統合も進めており、これはデータセンターオペレーターが99.999%稼働率要件に直面するなかで高く評価される機能セットです。中国のサプライヤーはリン酸鉄リチウムイオン電池とコンバーターをバンドルした積極的な価格設定で欧州製品より25%安価に提供し、東南アジアおよび中東での普及を加速させています。それでも、故障電流制限器などの知的財産集約型セグメントは欧州の既存企業が引き続き支配しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

電圧レベル別:低電圧の優位性がデータセンターおよびビルの勢いを反映

低電圧システム(1kV以下)は2025年の収益の49.2%を占め、380VへのデータセンターによるIEC 63290発行後の急速な商業ビル普及に支えられました。設置業者は標準的な電気工事士資格のみで対応でき、労務費を最大20%削減してプロジェクト工期を短縮できます。中電圧DC(1〜15kV)は業界の高成長フロンティアであり、産業キャンパスや大規模再生可能エネルギー発電所の長距離フィーダー用に採用されています。Hitachi Energyのオーストラリアのリチウム精製所における12kVリンクは、20MW太陽光発電所と30MWhの蓄電池を電解槽に直接接続し、中間変換段を排除しています。高電圧配電(15〜150kV)は10か所未満のパイロットサイトに限られた実験的段階にとどまっていますが、Prysmianなどによるケーブルイノベーションはオフショア再生可能エネルギーへの最終的な拡大を予兆させています。

次の計画サイクルに向けて、多くのオーナーは初期負荷がLVDCであっても、より大電力のEV充電器や水素電解槽を見越してMVDC配管を設置してキャンパスの将来対応を図る意向を持っています。この二層アプローチは、ケーブルメーカーと遮断器サプライヤーの双方の収益を深化させ、DCディストリビューションネットワーク市場をさらに多様化させるでしょう。

用途別:EV充電が成熟するデータセンターセグメントを上回る成長

データセンターは2025年の収益の24.5%を保持していますが、ハイパースケールオペレーターの初期移行の波が飽和に近づくにつれて成長は鈍化しています。一方、EV急速充電インフラは、米国、欧州連合、中国が資金を提供する回廊プロジェクトとともに、2031年までCAGR 13.5%で拡大する見込みです。インド、アフリカ、東南アジアの通信タワーはLVDCを活用して太陽光と蓄電池を統合し、ディーゼル発電機を置き換えて運営コストを最大60%削減しています。大学キャンパスや機関施設はLED照明とHVACドライブにDCを適用し、二桁のエネルギー節約を記録しています。産業団地、再生可能エネルギー発電所、交通ハブ、防衛施設はそれぞれ売上高の5〜10%を占め、セクター固有の強靭性と脱炭素化目標に支えられています。

規模の経済は、共有DCバックボーン上に充電ディスペンサー、エネルギー管理システム、蓄電池を共設するターンキーパッケージを優位に立たせており、パワーエレクトロニクスベンダーへの大口注文につながっています。並行して、政府は定格負荷時97%効率を義務付けるパフォーマンス仕様を厳格化しており、この基準により後世代のシリコンデバイスがDCディストリビューションネットワーク市場から排除される可能性があります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

2025年における欧州の40.8%シェアは、一貫した政策、利用可能な補助金、そびえ立つパワーエレクトロニクス製造の深い工学的専門知識を反映しています。ドイツの連邦経済・気候行動省は商業・産業施設向けに2億ユーロを拠出してDCマイクログリッド補助金を2027年まで延長しました。北欧のユーティリティは洋上風力集電にMVDCリンクを採用し、プラットフォームの重量を30%削減して設置リスクを低減しています。フランスは50棟の政府施設に380V LVDCを改修して20%のエネルギー節約を確保しており、英国のグリッドオペレーターは従来の送電増強を10億ポンド分延期するためにMVDC相互接続を計画しています。建物エネルギー性能指令のもとでの政策同期が承認サイクルを短縮し、DCディストリビューションネットワーク市場を拡大する国境を越えた機器調達を促進しています。

アジア太平洋は、中国がMVDC産業団地を拡大しインドが農村LVDCマイクログリッドを展開するにつれ、CAGR 9.6%を記録する見込みです。中国の国家電網は2025年に32億米ドルを投資し、江蘇省・広東省の産業ゾーン全域に直流フィーダーを開発して国内サプライヤーの優位性を確固たるものとしました。インドのエネルギー効率局はマイクログリッドのスター格付けプログラムを導入し、財政インセンティブをパフォーマンスに連携させることで設計水準を高め、複製可能性を確保しています。日本と韓国はピアツーピアエネルギー取引を支援するスマートシティLVDCを実験しており、オーストラリアは遠隔採掘向けMVDCに資金提供してディーゼル依存を40%削減しています。地域内の普及は、欧州製品より20〜30%安価な統合パッケージを市場投入する中国のコンバーター・開閉装置メーカーの積極的な価格戦略によって増幅されています。

北米は2025年の収益の22%を占めますが、進捗にはばらつきがあります。50か所の新規ハイパースケールデータセンターがLVDCを採用した一方で、商業ビルプロジェクトは断片化した規制と慎重なユーティリティのもとで停滞しています。カリフォルニア州の自己発電インセンティブプログラムは重要施設のDCマイクログリッドに2億米ドルを配分し、カナダはディーゼル発電を代替するため遠隔先住民コミュニティのLVDCを支援しています。メキシコは自動車回廊でMVDCをパイロット導入していますが、民間投資を曇らせる規制の不確実性に直面しています。南米および中東・アフリカはより小規模ながら成長中の貢献者を代表しており、ブラジルは2024年に初のMVDCマイクログリッドを承認し、アラブ首長国連邦はマスダールシティの380V LVDCバックボーンを500棟に拡張しました。これらのトレンドを総じて見ると、DCディストリビューションネットワーク市場の着実な、ただし地域によって差のある拡大が示されています。

競争環境

DCディストリビューションネットワーク業界は中程度の集中度を維持しており、上位5社(ABB、Siemens、Schneider Electric、Vertiv、Eaton)が2025年の収益の約45%を占めています。ABBはMVDCに注力しており、2024〜2025年に12件の特許を出願し、モジュール式固体素子遮断器と故障電流制限器を対象として保護コストの20%削減を目指しています。Siemensは商業ビルLVDC向けに自社を位置づけ、ドイツおよびシンガポールのデベロッパーと協業して新規プロジェクトにIEC 63290対応配線を組み込んでいます。Schneider Electricの2024年のフランスのコンバータースタートアップ買収により、グリッドサービスの収益化を目的とした双方向機能が追加されました。

VertivはOpen Compute Projectのメンバーシップを活用してMetaおよびMicrosoft展開の標準となっている380V参照プラットフォームを共同設計し、複数年のフレームワーク契約を確保しています。Eatonはソフトウェアによって差別化しており、2025年のエネルギー管理スイートは機械学習を用いて蓄電池のディスパッチを最適化し、需要電力料金を最大15%削減します。中国の挑戦者であるHuawei、Chint、Sungrowは、西側の価格より25〜30%安価なコンバーター、蓄電池、クラウドアナリティクスをバンドルして、アジア太平洋および中東で急速にシェアを拡大しています。

標準化作業への参加が競争優位を強化しており、ABBとSiemensは複数のIEC作業部会の議長を務め、自社の製品ロードマップに連動する保護要件を形成しています。労働力の規模も重要であり、ABBは世界15か所のMVDC訓練センターを運営しており、このネットワークがコミッショニングを加速させ産業顧客の間での認識リスクを低減しています。Nextek Power SystemsやAlpha Technologiesなどのニッチプレーヤーは通信および防衛に注力しており、小規模なボリュームにもかかわらず耐環境性がプレミアム価格を正当化しています。標準が成熟し規模の経済が拡大し顧客が垂直統合サプライヤーを優先するにつれて、DCディストリビューションネットワーク市場の中期成長見通しを強化しながら業界の集約が進むと予想されます。

DCディストリビューションネットワーク業界リーダー

ABB Ltd

Siemens AG

Vertiv Group Corp.

Eaton Corporation PLC

Schneider Electric SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:ABBはNVIDIAとのパートナーシップのもと、ギガワット規模の能力を備えた次世代データセンターの構築を加速しています。その革新の中心は、来たるAI需要に合わせた効率的でスケーラブルな電力供給に不可欠な先進電力ソリューションの開発です。

- 2025年10月:EPCは次世代AIデータセンター向けに800V DC配電システムの普及を加速するためのパワーコンバーターを発表しました。将来のAIデータセンターにはメガワット規模のラック電力供給システムが必要になります。

- 2025年9月:LS Electricは、LG Electronicsおよび韓国電力公社と提携し、DC電力を使用した次世代スマートファクトリーイニシアチブを開始しました。この協業はDC配電エコシステムの構築を目指し、増大する電力需要と再生可能エネルギーへの移行に対応するためエネルギー効率を15%以上向上させます。

- 2025年4月:LG Electronics、韓国電力公社(KEPCO)、Hanwha建設部門が連携して直流電力によるデータセンターの創設に取り組んでいます。この3つの著名な韓国企業は、基本合意書(MoU)の締結によって協業を正式化しました。

グローバルDCディストリビューションネットワーク市場レポートの範囲

DCディストリビューションネットワークは、定格容量1,500Vdc以下で稼働する設備に使用されます。本DCディストリビューションネットワーク市場レポート(以下、調査対象市場)では、上記の電圧範囲におけるDCディストリビューションネットワークおよびシステムベンダーから生み出される収益を市場対象とします。アフターセールス、交換、修理、サービス市場は調査対象市場に含まれません。

DCディストリビューションネットワーク市場は、技術、電圧レベル、用途、地域によってセグメント化されています。技術別では、DC-DCコンバーター、DC遮断器、先進制御システム、その他にセグメント化されています。電圧レベル別では、低電圧(1kV以下)、中電圧(1〜15kV)、高電圧(15〜150kV)にセグメント化されています。用途別では、データセンター、通信、商業ビル、産業、EV充電、軍事、再生可能エネルギー、輸送、その他にセグメント化されています。レポートは、上記すべてのセグメントにおけるDCディストリビューションネットワーク市場の収益(米ドル)の市場規模と予測を提供します。

| DC-DCコンバーター |

| DC遮断器 |

| 先進制御システム |

| その他 |

| 低電圧(1kV以下) |

| 中電圧(1kV〜15kV) |

| 高電圧(15kV〜150kV) |

| データセンター |

| 通信および遠隔基地局 |

| 商業・機関施設 |

| 産業施設 |

| EV急速充電インフラ |

| 軍事・防衛 |

| 再生可能エネルギーおよびストレージ |

| 輸送・モビリティ |

| その他の用途 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 技術別 | DC-DCコンバーター | |

| DC遮断器 | ||

| 先進制御システム | ||

| その他 | ||

| 電圧レベル別 | 低電圧(1kV以下) | |

| 中電圧(1kV〜15kV) | ||

| 高電圧(15kV〜150kV) | ||

| 用途別 | データセンター | |

| 通信および遠隔基地局 | ||

| 商業・機関施設 | ||

| 産業施設 | ||

| EV急速充電インフラ | ||

| 軍事・防衛 | ||

| 再生可能エネルギーおよびストレージ | ||

| 輸送・モビリティ | ||

| その他の用途 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答されている主な質問

2026年のDCディストリビューションネットワーク市場の規模はどのくらいですか?

DCディストリビューションネットワーク市場規模は2026年に212億4,000万米ドルとなり、2031年までに314億米ドルに達する見込みです。

2031年に最も速く成長するセグメントはどれですか?

EV急速充電インフラはCAGR 13.5%で拡大し、データセンターおよび通信の展開を上回る見込みです。

データセンターが380V DC配電へ移行する理由は何ですか?

ネイティブDCサーバー負荷、低い冷却需要、電力配電損失の15〜20%低下が、380Vアーキテクチャをハイパースケールオペレーターにとって魅力的なものにしています。

商業ビルにおけるDC普及の主な障壁は何ですか?

断片化した電気規格とDC定格保護機器の高い初期コストが、承認期間を延長し資本支出を増加させています。

現在どの地域がリードしており、どの地域が追い上げていますか?

欧州が40%超の収益シェアでリードしており、アジア太平洋が2031年までCAGR 9.6%を記録する最速成長地域です。

DC遮断器はAC遮断器とコストおよび機能においてどのように異なりますか?

DC遮断器は電流ゼロクロスなしにアークを消弧するため固体素子またはハイブリッド機構を採用しており、AC同等品の2〜3倍のコストとなりますが、2ms未満の遮断を実現します。

最終更新日: