米国配電用変圧器市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 3.41 十億米ドル |

| 市場規模 (2026) | 3.68 十億米ドル |

| 市場規模 (2031) | 5.60 十億米ドル |

| 成長率 (2026 - 2031) | 8.76% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国配電用変圧器市場分析

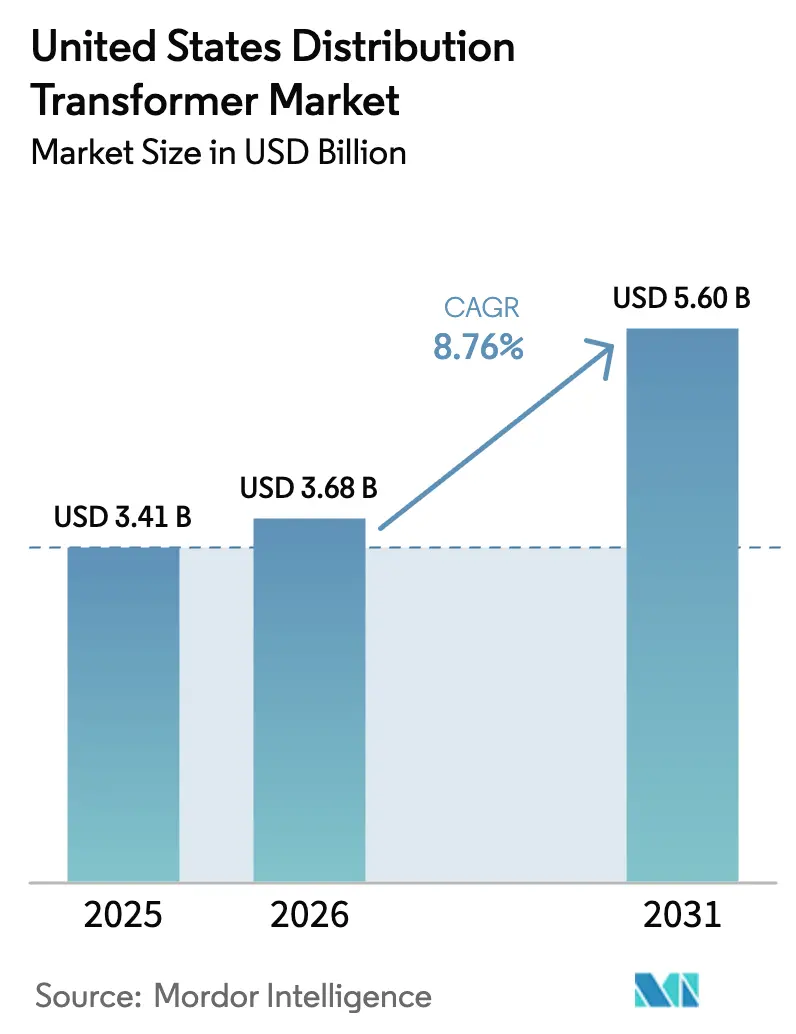

米国配電用変圧器市場規模は、2025年の34億1,000万米ドルおよび2026年の36億8,000万米ドルから2031年までに56億米ドルに拡大し、2026年から2031年にかけて年平均成長率8.76%を記録する見込みです。

連邦政府の電力網近代化予算と前例のない電化の波が、電力会社の設備投資計画における更新プロジェクトを前倒しにし、典型的な調達リードタイムを短縮しています。同時に、ハイパースケールデータセンター事業者および電気自動車充電ネットワークが集中的な負荷を追加しており、より大型の中圧フィーダーおよび高定格のパッドマウント型ユニットを必要としています。[1]米国エネルギー情報局、「電力月報」、eia.gov 国内の方向性電磁鋼板生産能力を持つメーカーは、電力会社がバイ・アメリカ条項を満たしながら2027年エネルギー省効率基準を達成しようとする中で、契約を獲得しています。[2]米国エネルギー省、「電力網強靭性・イノベーション・パートナーシップ」、energy.gov しかし、銅および電磁鋼板価格の持続的な変動が変圧器の部品表に圧力をかけ続けており、電力会社を長期供給契約へと誘導しています。

主要レポートのポイント

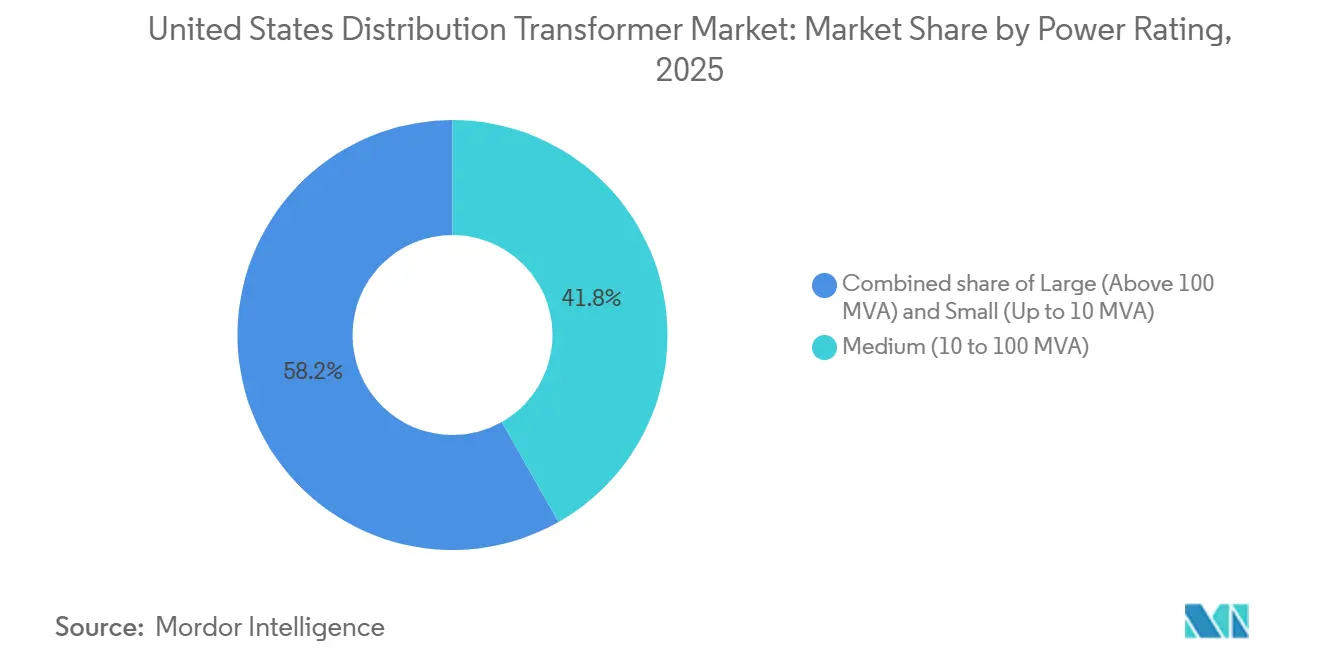

- 定格容量別では、中型変圧器が2025年の米国配電用変圧器市場シェアの41.8%を占め、2031年にかけて年平均成長率9.6%で拡大する見込みです。

- 冷却方式別では、油冷式ユニットが2025年の米国配電用変圧器市場規模の80.9%を占め、空冷式設計が年平均成長率9.9%で2031年まで最も速い成長を示しています。

- 相数別では、単相変圧器が2025年に60.4%のシェアを占め、三相機器は産業の国内回帰を背景に年平均成長率9.8%で拡大しています。

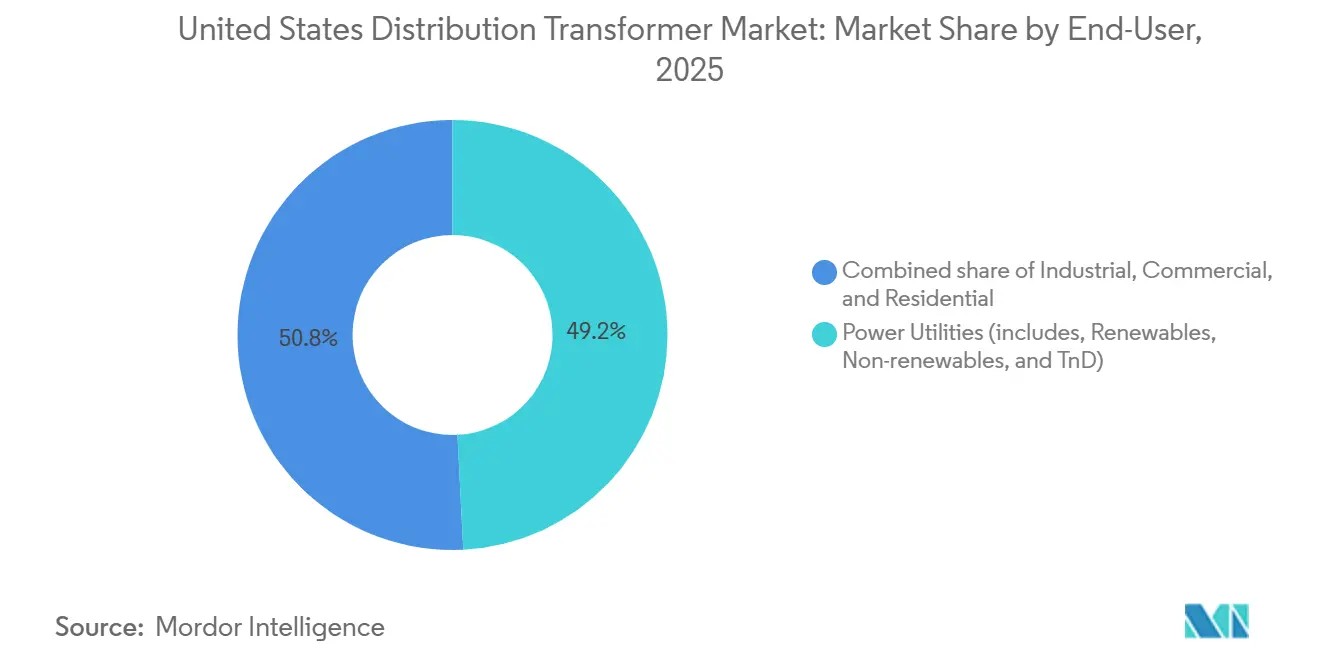

- エンドユーザー別では、電力会社が2025年に49.2%の収益シェアでトップとなっていますが、産業セグメントが2031年にかけて最高の年平均成長率9.7%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国配電用変圧器市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電力需要の増加と電化の波 | +1.8% | 全国、サンベルト州に集中 | 中期(2〜4年) |

| IIJAおよびエネルギー省プログラムによる電力網近代化資金 | +2.1% | 全国、テキサス州・カリフォルニア州・フロリダ州への早期配分 | 短期(2年以内) |

| 再生可能エネルギーおよび分散型エネルギーリソースの統合による双方向潮流の発生 | +1.5% | 全国、カリフォルニア州・テキサス州・北東部ISO地域が主導 | 長期(4年以上) |

| 国内調達規則による変圧器製造の国内回帰促進 | +1.2% | 全国、ミシシッピ州・テネシー州・ミズーリ州に製造拠点 | 中期(2〜4年) |

| データセンタークラスターの建設による中圧配電アップグレードの必要性 | +1.4% | 地域的集中地:バージニア州北部、フェニックス、ダラス・フォートワース | 短期(2年以内) |

| 連邦・州のEV充電回廊義務化 | +0.9% | 全国、州間高速道路回廊を優先 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

電力需要の増加と電化の波

米国の電力消費量は2026年まで4年連続で増加を記録し、エネルギー情報局はデータセンターの容量増設、半導体製造、および暖房の電化を背景に年率2%の上昇を予測しています。電力会社はそのため、従来の更新サイクルよりも早期に配電用変圧器を発注しており、将来のアップグレードを先送りするために高定格ユニットを優先しています。データセンター開発業者は現在、20〜50MWの負荷に対応できるフィーダーを日常的に要求しており、1サイト当たり複数の34.5kV・20〜40MVA変圧器が必要となっています。産業の電化、特にヒートポンプの改修および電気アーク炉は、高調波含有量に耐えられる三相変圧器の需要を促進しています。その結果、メーカーはコアおよび巻線のバッファ在庫を増やし、電力会社のバックログを遅らせることなく短サイクルの産業向け注文に対応しなければなりません。ベース負荷の増加はまた、従来の30年設計寿命を超えて資産を活用するための変圧器監視への関心を高め、デジタルサービスのクロスセル機会を生み出しています。[3]Hitachi Energy、「TXpert変圧器監視展開」、hitachienergy.com

IIJAおよびエネルギー省プログラムによる電力網近代化資金

インフラ投資・雇用法は電力網強靭性・イノベーション・パートナーシップ・イニシアチブに105億米ドルを拠出し、さらに25億米ドルが定式補助金を通じて州エネルギー事務所に流れました。これらの予算は、資金提供を受けたプロジェクトが2027年までに機械的完成に達しなければならないため、調達スケジュールを12〜18ヶ月短縮します。組み込みセンシングおよび通信機能は、GRIP資金提供変圧器の基本仕様となっており、実績あるモノのインターネット・プラットフォームを持つサプライヤーに競争上の優位性をもたらしています。エネルギー省変圧器リベートプログラムは、2,000万米ドルと規模は小さいものの、最低入札価格よりもライフサイクル効率を重視するスコアリングシステムを確立し、アモルファスコア生産能力を持つベンダーをさらに差別化しています。連邦資金を活用する電力会社は、マイルストーンが遅れた場合にスケジュール違約金を課せられるため、輸入品の18〜24ヶ月待ちではなく12〜14ヶ月で出荷できる国内調達ユニットの購入を促進されています。テキサス州およびカリフォルニア州の早期補助金受給者はすでに複数年のフレームワーク契約を締結しており、数量と価格の両方を固定することで、2028年まで製造業者への受注見通しを提供しています。

再生可能エネルギーおよび分散型エネルギーリソースの統合による双方向潮流の発生

分散型エネルギーリソースは2025年までに全国で50GWを超える設置容量に達し、放射状フィーダーの電圧および短絡電流の挙動を変化させました。カリフォルニア州の規則21は、現在十数州で採用されており、太陽光発電の高浸透率回路に接続する変圧器にタップ切換器およびリアルタイム監視を義務付けています。[4]カリフォルニア州公益事業委員会、「規則21系統連系」、cpuc.ca.gov 電力会社はそのため、健全なユニットを双方向潮流および高調波抑制に対応したモデルに交換しています。この仕様変更により平均販売価格は従来設計比8〜12%上昇しますが、クラウドベースの分析と組み合わせることで予知保全収益が生まれます。ハードウェアとソフトウェアサブスクリプションをバンドルするOEMは、粗利益率の向上と顧客ロックインの深化を実現しています。さらに、変圧器レベルで生成されたデータは配電管理システムに供給され、電圧を最適化して技術的損失を削減し、電力会社が州のエネルギー効率義務を達成するのを支援します。

国内調達規則による変圧器製造の国内回帰促進

「ビルド・アメリカ、バイ・アメリカ法」は現在、連邦資金による電力網プロジェクトにおける鉄、鉄鋼、および製造品が国内生産であることを要求しています。これに対応して、Hitachi Energy、Eaton、および複数の地域専門メーカーが2024年以降、総額2億米ドルを超える生産能力拡張を発表しています。依然として制約となっているのは方向性電磁鋼板であり、Cleveland-CliffsおよびAK Steelが米国需要の約80%を供給し、52週のバックログを抱えています。自社のスリッティングおよびアニーリングラインを持つメーカーは、スポット調達に依存する競合他社に対して6ヶ月の納期優位性を宣伝しています。電力会社はスケジュールリスクを懸念し、自社のサービス区域内に立地する工場に複数年の包括契約を発注しています。国内統合への移行は固定費を引き上げる一方で、OEMを為替変動から保護し、バイ・アメリカの免除が厳格化される中で将来のコンプライアンスを確保します。

制約要因の影響分析*

| 制約要因 | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 分散型発電によるピーク負荷成長の侵食 | -0.8% | カリフォルニア州、ハワイ州、太陽光発電浸透率の高い北東部州 | 長期(4年以上) |

| 銅および方向性電磁鋼板価格の変動による設備投資の増大 | -1.1% | 全国、すべての電力会社調達予算に影響 | 短期(2年以内) |

| 米国の方向性電磁鋼板サプライチェーンの逼迫による変圧器リードタイムの延長 | -0.7% | 全国、中型および大型変圧器に深刻な影響 | 中期(2〜4年) |

| 2027年エネルギー省効率規則によるコンプライアンスコストの上昇 | -0.5% | 全国、すべての新規変圧器販売に影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

分散型発電によるピーク負荷成長の侵食

カリフォルニア州は2025年までに150万件を超える屋根置き太陽光発電システムを設置し、パシフィック・ガス・アンド・エレクトリックが供給する地域の昼間ピーク需要を8〜12%削減しました。太陽光発電浸透率の高い州の電力会社は現在、新規容量を追加するのではなくフィーダーを再最適化しており、変圧器の購入を直接減少させています。ハワイ・エレクトリックは、分散型太陽光発電と蓄電池が増分負荷を賄ったことを受け、2020年ベースラインと比較して2025〜2030年の調達計画を18%削減しました。この制約は、更新が主に容量ではなく年数に基づく単相柱上ユニットで最も顕著です。その結果、OEMはフルユニット交換を必要とせずに寿命を延ばし視認性を向上させる改修キット、監視モジュール、およびクランプオン式電圧調整器へとシフトしています。

銅および方向性電磁鋼板価格の変動による設備投資の増大

銅価格は2025年初頭に18%急騰し、電気自動車モータ需要が圧延工場の供給を逼迫させたことで方向性電磁鋼板のスポット価格が前年比22%上昇しました。巻線とコアが配電用変圧器のコストの最大半分を占めるため、電力会社は納入価格の即時8〜10%上昇に直面しました。デューク・エナジーは、商品インフレが2025年の配電設備投資予算に1億2,000万米ドルを追加し、計画変圧器数量を7%削減せざるを得なかったことを開示しました。大手電力会社は先物契約でヘッジできますが、地方自治体や協同組合はそれができず、スポット価格の変動に敏感です。メーカーは現在、コスト変動を抑えるためにアルミ巻線およびアモルファスコアの選択肢を提案していますが、それぞれの代替品は低い材料コストの代わりに高い損失またはより大きな設置面積というトレードオフを伴います。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

定格容量別:中型ユニットが容量アップグレードの中核を担う

中型変圧器(10〜100MVA)は2025年収益の41.8%を占め、2031年にかけて年平均成長率9.6%で成長する見込みです。米国配電用変圧器市場規模のこのセグメントは、変電所の近代化と専用中圧フィーダーを必要とする産業拡張の両方から恩恵を受けています。100MVAを超える大型変圧器は主に送電プロジェクトに対応しており、電力会社が一括電力回廊ではなく配電の強靭化に予算を振り向けているため、その成長は遅れています。

電力会社はまた、緊急時に山火事や台風被害地域に移動できるトレーラー搭載型中型ユニットを好んでおり、米国配電用変圧器市場の対象範囲を広げています。10MVA未満の小型変圧器はユニット数では依然としてトップですが、電力会社が在庫管理を簡素化するために定格を標準化するにつれてマージン圧縮に直面しています。したがって、中型機器のシェア上昇は、全体の出荷数よりも速くドル収益を押し上げます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

冷却方式別:空冷式設計が都市部でモメンタムを獲得

油入式機器は低コストと優れた放熱性により2025年に80.9%の市場シェアを保持しています。しかし、空冷式乾式ユニットは、高密度都市部における厳格な防火規制とデータセンターでの採用拡大を背景に、年平均成長率9.9%で拡大する見込みです。乾式設計は油漏れのリスクを排除し、屋内変電所の許認可および保険要件を緩和します。インフラ投資・雇用法の期限を追う電力会社にとって、工場組立済みの乾式ユニットは土木工事スケジュールも短縮します。

それでも、全負荷時の高い損失と油入式同等品より約3分の1大きい設置面積が、スペースの制約された地下室や高稼働率の太陽光集電回路において乾式変圧器が油冷式に取って代わることを妨げています。その結果、油入式ソリューションは乾式ユニットが有利なニッチ市場を開拓する中でも、予測期間を通じて米国配電用変圧器市場シェアの大部分を維持するでしょう。

相数別:産業の国内回帰を背景に三相受注が加速

単相変圧器は住宅用フィーダーのほぼすべてに設置されているため、2025年に60.4%のシェアを占めました。しかし三相機器は、半導体工場、電池工場、および商業用EV充電器が平衡三相サービスを必要とするため、年平均成長率9.8%でより速く成長しています。インフレ削減法の下で発表された主要産業プロジェクトは、合計18GWの新規負荷を表しており、10〜40MVAの三相ユニットを通じて接続されます。

したがって、三相製品の米国配電用変圧器市場規模は、ユニット数が少ないにもかかわらず単相支出を上回るペースで拡大しています。電力会社はまた、単相線路のディレーティングを避けるため、フリート充電デポに三相パッドマウント型を好んでいます。精密プロセス機器向けにインピーダンスと高調波フィルタリングをカスタマイズできるOEMは、価格プレミアムを獲得し、初期販売をはるかに超えて収益を伸ばすサービス契約を交渉しています。

エンドユーザー別:産業系顧客が成長をリード

電力会社は依然として2025年出荷量の49.2%を占めていますが、産業系顧客が2031年にかけて最速の年平均成長率9.7%を記録する見込みです。半導体製造、正極活物質工場、および電気自動車組立は現在、電力会社の系統連系遅延を避けるために専用中圧変圧器を日常的に調達しています。直接購入産業向け販売の米国配電用変圧器市場シェアは、電力会社が更新サイクルを最適化する中でも上昇しています。

商業不動産およびデータセンター開発業者は別の成長軸を加えており、ハイパースケール事業者は高度な監視機能を組み込んだ屋内乾式設計を求めています。住宅需要は住宅着工件数に連動しており、より大きな景気循環性を示すため、信頼性の低い収益の柱となっています。メーカーにとって、産業系およびハイパースケールアカウントの開拓は、入札制の電力会社テンダーよりも安定した受注フローと高いマージンをもたらします。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地理的分析

米国配電用変圧器市場は全国規模ですが、地域のダイナミクスは大きく異なります。サンベルト、テキサス州、フロリダ州、アリゾナ州、ノースカロライナ州は、人口流入、大規模な太陽光発電の追加、およびデータセンターキャンパスにより、新規負荷の不均衡なシェアを占めています。テキサス州だけで2024〜2025年に8GWの太陽光発電を追加し、プロジェクトをERCOT電力網に接続するために約2,000基の新規変圧器が必要となりました。

カリフォルニア州は依然として最大の単一州市場であり、配電線を地中化してポールマウント型ユニットを地下室設置型に交換する山火事強靭化プログラムが牽引しています。パシフィック・ガス・アンド・エレクトリック、サザン・カリフォルニア・エジソン、サンディエゴ・ガス・アンド・エレクトリックは合計で2024年から2028年にかけて変圧器に18億米ドルの予算を計上しています。一方、南東部はバイ・アメリカ条項を活用して新規製造業を誘致しており、テネシー州、ミシシッピ州、サウスカロライナ州周辺に産業用変圧器需要を集中させています。

中西部および北東部は負荷成長が遅いものの、平均35年以上稼働している老朽化した設備を更新しなければなりません。これらの地域の電力会社は、そのため安定した更新需要を示しており、ミシシッピ州のHoward IndustriesやミズーリのCentral Moloneyなど近隣工場を持つサプライヤーを優先する複数年テンダーで発注されることが多いです。近接性は輸送コストを削減し、停電が規制当局のペナルティリスクをもたらす場合に競争上の差別化要因となる迅速なサービスを可能にします。

競争環境

市場集中度は中程度であり、上位5社のHitachi Energy、Siemens Energy、Eaton、GE Vernova、Schneider Electricが設置ベースの約45〜50%を支配し、十数社の地域専門メーカーが残りを分け合っています。グローバルインテグレーターは電磁鋼板調達の規模の経済と独自の監視プラットフォームを活用していますが、複雑なグローバルサプライチェーンのためにリードタイムが長くなっています。地域メーカーは中型電力ユニットを12〜15ヶ月で納入することで緊急注文を獲得し、連邦資金の期限に連動した電力会社のスケジュールを満たしています。

技術的差別化は現在、組み込みインテリジェンスを中心に展開されています。Hitachi EnergyのTXpertは振動と溶存ガスを監視し、最大1年前に故障を予測します。GE VernovaとSiemens Energyは改訂されたIEEE C57.12.00要件を満たすサイバーセキュリティプロトコルを統合しています。電力会社はますます総所有コストを評価するようになっており、購入価格と30年間の無負荷損失を組み合わせることで、高効率アモルファスコア設計を提供するサプライヤーを優遇しています。

材料の安全確保も競争の軸となっています。GE Vernovaのクリーブランド・クリフスとの5年間・5万トンの供給契約は電磁鋼板の入手可能性を保証し、スポット市場の急騰から保護しています。EatonによるRoyal Electric Companyの買収とSchneider ElectricのEcoStruxure分析プラットフォームは、急成長する乾式およびデジタルサービスの隣接分野へポートフォリオを拡大しています。モジュール型変圧器スタートアップは、電力会社が長期の認定を必要とするためニッチにとどまっていますが、工場組立型変電所は性能がフィールドで実証されれば既存企業を破壊する可能性があります。

米国配電用変圧器産業リーダー

Hitachi Energy (ABB)

Siemens Energy

Eaton Corporation

GE Vernova

Schneider Electric

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:AvangridはWEG Transformers USAから米国製変圧器5基を700万米ドルで購入すると発表し、数十億ドル規模の電力網近代化計画を支援しました。この投資は国内変圧器供給を強化し、米国の雇用を支援し、配電網需要の増加に対応します。

- 2025年8月:Eatonはソリッドステート変圧器技術を取り込み、米国配電網の効率を向上させ、データセンターおよびEV充電への応用を支援するためにResilient Power Systemsを買収しました。この買収は国内イノベーション能力を強化し、配電レベルの電力変換機器を近代化します。

- 2025年4月:Hitachi Energyはアトキンスに7万5,000平方フィートの施設を追加し、ブランド工場をアップグレードすることで、米国の乾式配電用変圧器製造を拡大するために2,250万米ドルを投資しました。この拡張により国内生産能力が増加し、120の雇用が創出され、データセンター、再生可能エネルギー、電力網近代化イニシアチブからの需要増加に対応します。

米国配電用変圧器市場レポートの範囲

配電用変圧器は、変電所で電圧を降圧して顧客に電力を供給する機器です。配電用変圧器は電力網における最終的な電圧変換を担います。

配電用変圧器市場は、定格容量、冷却方式、相数、エンドユーザー別にセグメント化されています。定格容量別では、市場は小型、中型、大型にセグメント化されています。冷却方式別では、市場は空冷式と油冷式にセグメント化されています。相数別では、市場は単相と三相にセグメント化されています。エンドユーザー別では、市場は電力会社、産業、商業、住宅に区分されています。市場規模および予測は、各セグメントについて収益(米ドル)ベースで実施されています。

| 大型(100MVA超) |

| 中型(10〜100MVA) |

| 小型(10MVA以下) |

| 空冷式 |

| 油冷式 |

| 単相 |

| 三相 |

| 電力会社(再生可能エネルギー、非再生可能エネルギー、送配電を含む) |

| 産業 |

| 商業 |

| 住宅 |

| 定格容量別 | 大型(100MVA超) |

| 中型(10〜100MVA) | |

| 小型(10MVA以下) | |

| 冷却方式別 | 空冷式 |

| 油冷式 | |

| 相数別 | 単相 |

| 三相 | |

| エンドユーザー別 | 電力会社(再生可能エネルギー、非再生可能エネルギー、送配電を含む) |

| 産業 | |

| 商業 | |

| 住宅 |

レポートで回答される主要な質問

米国配電用変圧器市場の現在の価値はいくらですか?

収益は2026年に36億8,000万米ドルに達し、2031年までに56億米ドルに上昇する見込みであり、2026年から2031年にかけて年平均成長率8.76%を反映しています。

最も多くの収益を生み出す定格カテゴリーはどれですか?

10〜100MVA定格の中型ユニットが支配的であり、2025年収益の41.8%を占め、2031年にかけて年平均成長率9.6%で拡大しています。

乾式変圧器がシェアを拡大している理由は何ですか?

都市部の防火安全規制と屋内データセンターへの設置が不燃性設計を優先させており、空冷式ユニットを年平均成長率9.9%の成長率に押し上げています。

バイ・アメリカ規則はサプライヤーにどのような影響を与えますか?

国内コンテンツ義務化により、ミズーリ州、テネシー州、ミシシッピ州の工場への契約がシフトし、米国の鉄鋼サプライチェーンを持つ企業が優遇されています。

電力会社にとっての主要なコスト上昇要因は何ですか?

銅および方向性電磁鋼板価格の変動により2025年にユニットコストが8〜10%上昇し、一部の購入者は数量を削減または発注を延期せざるを得ませんでした。

最も速く成長する顧客セグメントはどれですか?

産業施設(半導体工場、電池工場、EV組立)が専用中圧フィーダーを調達するため、年平均成長率9.7%を記録する見込みです。

最終更新日: