使い捨て医療用手袋市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 11.55 十億米ドル |

| 市場規模 (2031) | 18.81 十億米ドル |

| 成長率 (2026 - 2031) | 10.23% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる使い捨て医療用手袋市場分析

使い捨て医療用手袋市場規模は2025年に104億8,000万米ドルと評価され、2026年の115億5,000万米ドルから2031年には188億1,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は10.23%です。この成長は、医療分野における一人当たりの手袋使用量が構造的に高い水準にあることによって支えられており、市場はパンデミック後のベースラインに落ち着きつつあるものの、そのレベルは依然として2019年を大幅に上回っています。北米は2024年に34%の最大の使い捨て医療用手袋市場シェアを保持しており、国内製造の個人用防護具(PPE)に対する継続的な選好が地域内の生産能力増強を促しています。注目すべき点として、購買担当者が危機的状況の時期よりも長期の発注を行っていることが挙げられ、価格安定性と供給安全性への信頼を示しています。同時に、主要ディストリビューターはパンデミック中に積み上げた在庫が着実に減少していると報告しており、補充需要が近期の販売量を下支えしています。歯科クリニックや在宅ケアなど病院以外の環境における接触感染リスクへの意識の高まりが需要基盤をさらに拡大しており、チャネルミックスを小口注文へと緩やかにシフトさせています。

主要レポートのポイント

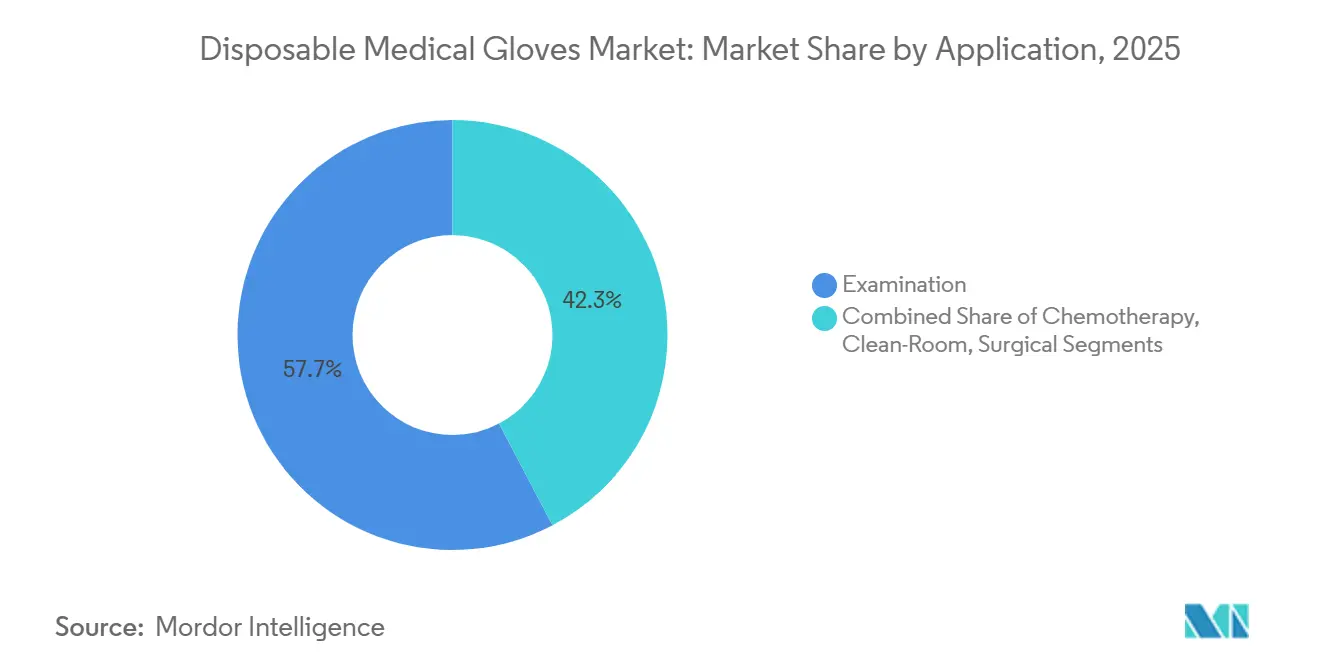

- 用途別では、検査用手袋が2025年に57.70%の収益シェアで首位を占め、化学療法用手袋は2031年にかけて11.15%のCAGRで最も急速に成長すると予測されています。

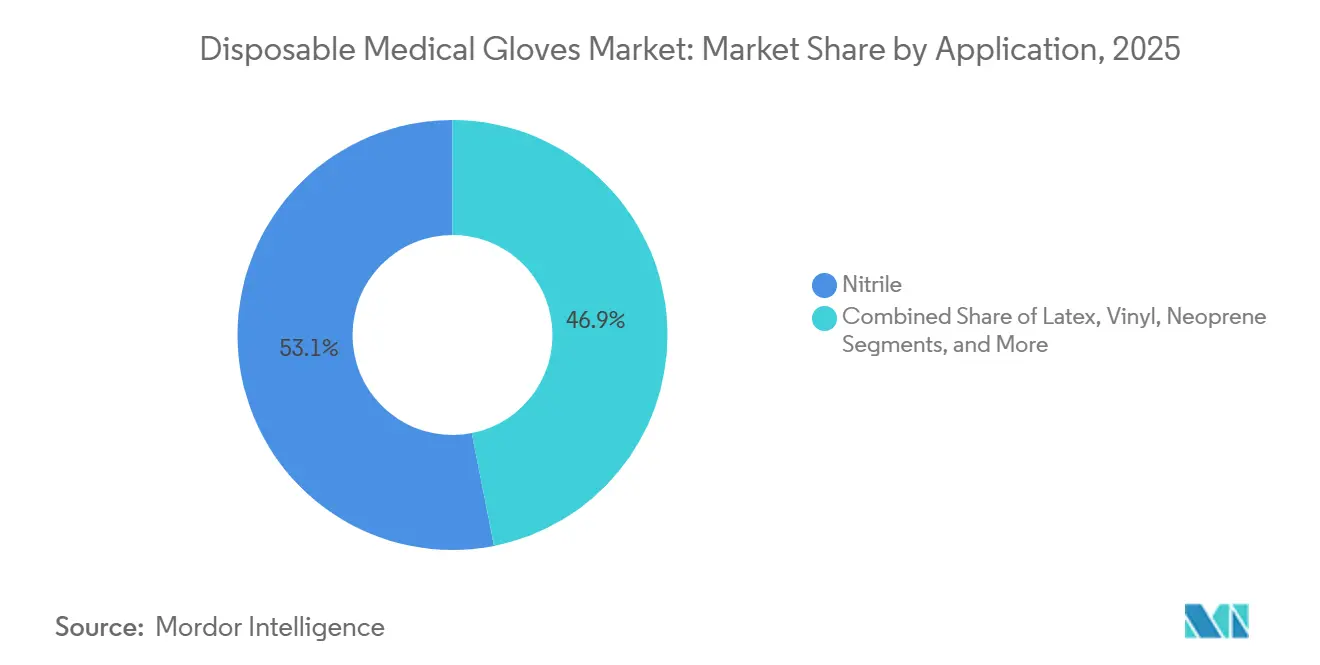

- 素材別では、ニトリルが2025年収益の最大シェアである53.10%を占め、ネオプレンは2026年〜2031年にかけて11.98%のCAGRで最も高い成長率を記録すると予測されています。

- 形態別では、パウダーフリーセグメントが2025年に74.05%の市場シェアで首位を占め、10.55%のCAGRで2031年まで最も急速に拡大するカテゴリーであり続ける見込みです。

- 滅菌性別では、非滅菌手袋が2025年に82.55%のシェアを獲得し、滅菌済み手袋は予測期間中に最高の11.35%のCAGRで成長すると予想されています。

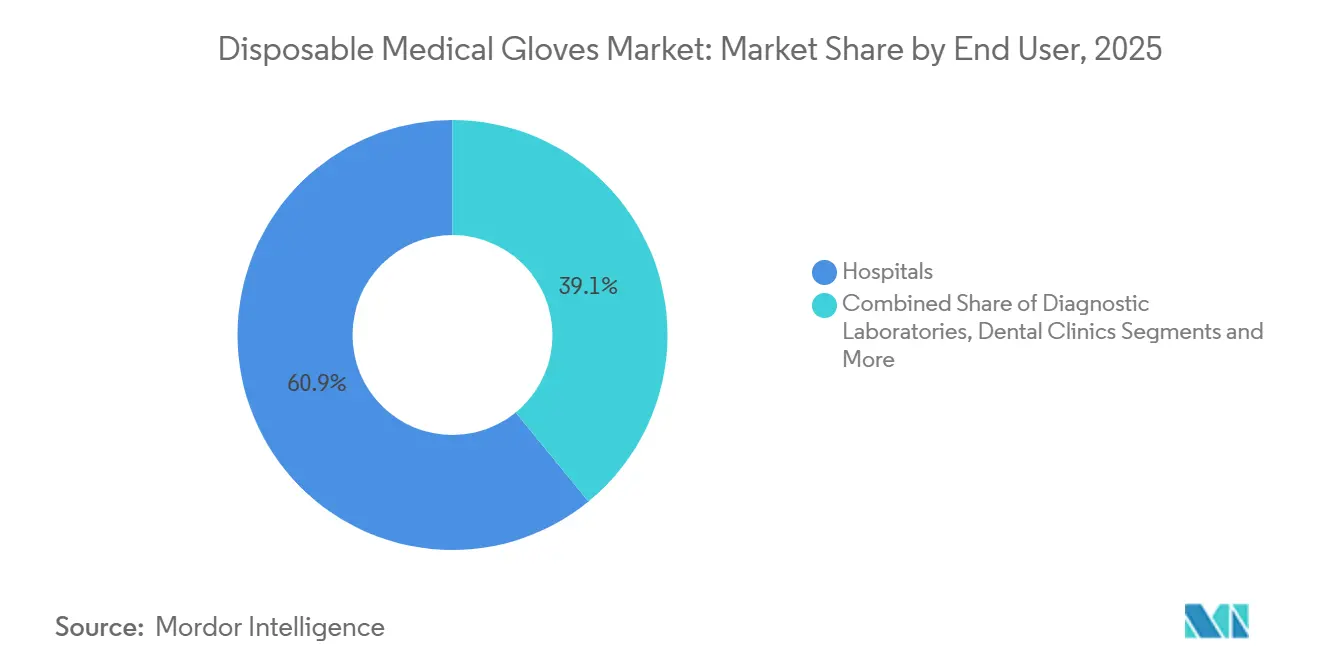

- エンドユーザー別では、病院が2025年収益の60.90%を占め、外来手術センターが2031年にかけて10.65%のCAGRで最も高い成長を記録する見込みです。

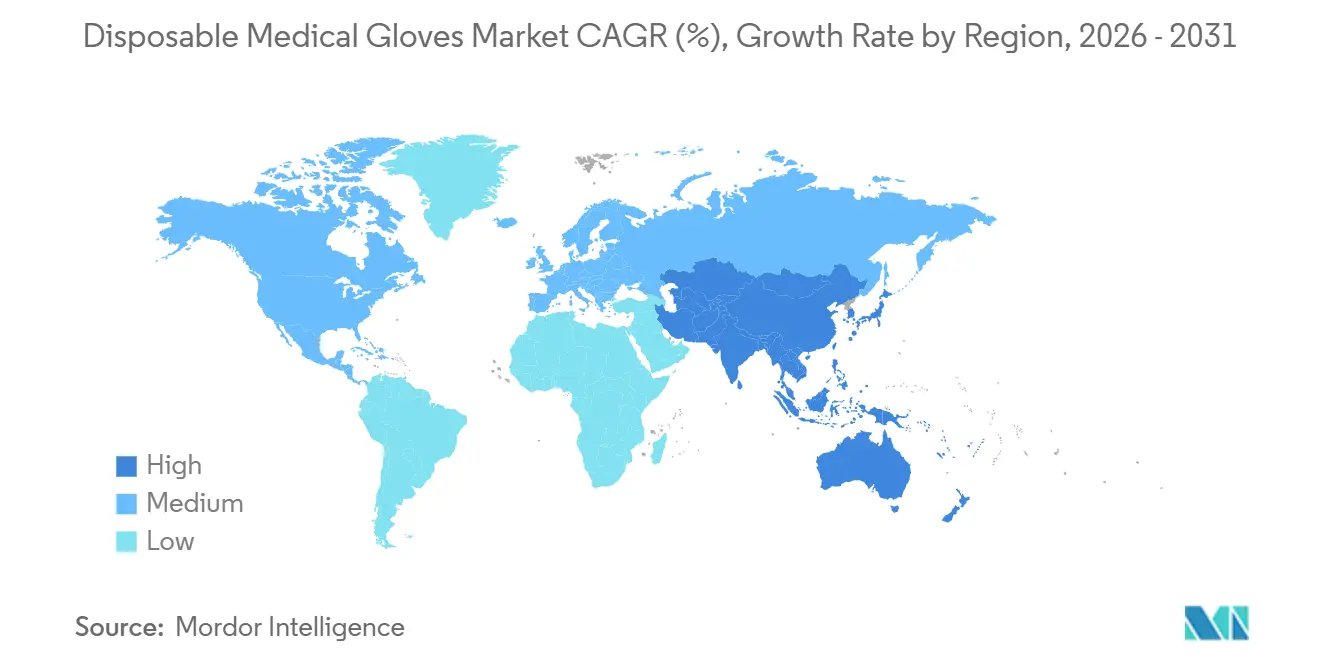

- 地域別では、北米が最大の地域であり2025年収益の33.85%を占め、アジア太平洋が2026年〜2031年にかけて11.05%のCAGRで最も急速に成長する地域と予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の使い捨て医療用手袋市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| より厳格なグローバル感染管理基準 | +2.8% | グローバル、特に北米・欧州連合(EU) | 短期(2年以内) |

| 外科・診断手技件数の増加 | +2.5% | グローバル、高齢化地域でより高い | 長期(5年以上) |

| アレルギー対応のための合成(ニトリル・ネオプレン)手袋へのシフト | +1.9% | グローバル、先進市場でより速い | 中期(3〜4年) |

| 新興経済圏における医療インフラ・保険の拡大 | +1.7% | アジア太平洋中心、中東・アフリカへの波及 | 長期(5年以上) |

| 大量・低コスト生産を実現するプロセス・自動化の進歩 | +1.4% | グローバルな製造拠点、マレーシアおよび米国の国内回帰が主導 | 中期(3〜4年) |

| 新興市場の小規模クリニックによる大量注文を可能にする電子調達プラットフォーム | +0.8% | 新興市場、ラテンアメリカ・東南アジア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

医療施設全体でのより厳格なグローバル感染管理基準

医療システムは手袋使用プロトコルを強化しており、汎用の検査用手袋から高度にタスク特化した種類へと移行しています。2024年11月に発表されたアメリカ赤十字社[1]アメリカ心臓協会およびアメリカ赤十字社、「救急処置に関する2024年ガイドライン」、2024年12月10日、www.ahajournals.orgの更新ガイドラインによると、救急救命士はすべての患者対応において医療用検査手袋を着用しなければならないとされており、この勧告は現在多くの国家プロトコルにも反映されています。オーストラリアの2024年安全フレームワーク[2]オーストラリア医療安全・品質委員会。「医療従事者のための持続可能な手袋使用に関するファクトシート」。2024年、www.safetyandquality.gov.auに基づく集中治療監査では、12時間シフトあたり患者1人につき平均30双の消費が示されており、プロトコルがいかに使用量に直結するかを裏付けています。このシフトにより調達チームはSKUを多様化することを余儀なくされ、その複雑さが病院に対してリアルタイムで在庫切れを警告する在庫管理ソフトウェアの導入を促しています。

高齢化・慢性疾患負担に伴う外科・診断手技件数の増加

手技件数の増加は、使い捨て医療用手袋市場拡大の柱であり続けています。メディケアのデータによると、直近の四半期に56の新しい外来手術センターが認定を受けており、外来医療の能力が65歳以上の年齢層からの増加する外科需要を吸収していることを示しています。医学・外科・公衆衛生ジャーナルの予測では、65歳以上の患者が2034年までに米国の全手術の39%を占める可能性があり、これが滅菌済み手袋の需要増加に直結しています。欧州でも同様の人口動態トレンドがあり、高齢者人口が今世紀半ばまでに30%に近づく可能性があることから、一手技あたりの手袋使用数が安定しても、手技に連動した手袋使用量は高水準を維持すると考えられます。

アレルギー対応のための合成(ニトリル・ネオプレン)手袋への業界全体のシフト

医療従事者の1〜6%に見られるラテックスアレルギーが、合成素材への移行を促進し続けています。ニトリルはすでに使い捨て医療用手袋市場シェアの53%を占めており、11.2%のCAGRで拡大しているネオプレンは、その弾力性がラテックスに近いことから着実に受け入れられています。大規模な統合型デリバリーネットワークの病院購買データでは、スタッフの選好調査とアレルゲン暴露を抑制する保険会社のガイドラインの両方に後押しされ、ラテックスSKUが前年比で測定可能な減少を示しています。新たな動向として、合成手袋メーカーが触覚感度を高めるより柔らかいフィルム処方を市場に投入しており、長年のラテックスユーザーにとっての残存する切り替えコストを低下させています。

新興経済圏における医療インフラ・保険適用範囲の拡大

アジア太平洋は、新病院建設、公的保険の展開、活発な医療ツーリズムを背景に、9.3%のCAGRで最も急速な地域成長を記録しています。マレーシア投資開発庁[3] マレーシア投資開発庁、「マレーシアの医療機器産業:巨大な成長ポテンシャル」、2023年3月15日、www.mida.gov.myのブリーフィングでは、国内生産者が依然として世界の医療用手袋の約60%を供給していることが確認されており、加速剤フリー製品への移行が西側諸国の規制強化の下での輸出競争力を高めています。中国製手袋に対する米国の高関税による貿易転換効果が東南アジア生産者の受注残をさらに改善する一方、インドの消耗品ディストリビューターは拡大する医療保険制度が基本的な検査用手袋を超えた幅広い製品ミックスを支えていると報告しています。これらのダイナミクスが総合的に、急成長する都市部の病院クラスター内での地域倉庫および ジャスト・イン・タイム配送モデルへの投資を促しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 天然ゴムおよびニトリル・ブタジエン原料価格の変動 | −1.8% | グローバル、アジアでより顕著 | 短期(2年以内) |

| 一回使用プラスチックに関する環境・持続可能性規制の強化 | −1.2% | 北米・欧州連合(EU)、段階的にグローバルへ拡大 | 中期(3〜4年) |

| パンデミック後のグローバル過剰生産能力による持続的な価格競争 | −1.5% | グローバル、主要輸出拠点で早期に影響 | 中期(3〜4年) |

| 労働慣行に関する米国の輸入差止命令による輸入不確実性 | −0.6% | 米国向け供給チェーン、マレーシア・タイへの波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

天然ゴムおよびニトリル・ブタジエン原料価格の変動

タイでの洪水が2024年後半に天然ラテックス価格を押し上げ、中小の手袋メーカーはより短いサイクルでの供給契約の再交渉を余儀なくされました。同時に、アジア通貨に対する米ドルの下落が輸出マージンを圧縮し、マレーシアの主要生産者は2024年第4四半期に向けて1,000枚あたり21〜22米ドルへの平均販売価格引き上げを協議するに至りました。アクリロニトリル価格は緩和し、ニトリル中心のメーカーに一時的なマージン改善をもたらしましたが、石油化学品の価格変動は依然として計画上の課題となっています。このパターンが原材料流通への垂直統合を促し、商品価格感応度の低い代替エラストマーへの研究開発(R&D)を加速させています。

一回使用プラスチックに関する環境・持続可能性規制の強化

2023年の「プラスチック汚染からの脱却法」は2025年までに一回使用プラスチックの積極的な削減目標を設定しており、医療施設に対して手袋使用の正当化またはより環境に優しい選択肢の採用を求めています。従来のニトリル手袋は分解に最大2世紀かかる可能性があり、この事実が病院の持続可能性担当者に生分解性代替品を求める圧力をかけています。SHOWAの実験データは、特定のニトリル処方が埋立地模擬条件下で386日以内に82%分解することを示しており、規制遵守への実行可能な道筋を示しています。性能上のトレードオフなしに検証済みの環境上の利点を提供できるメーカーは、今後の入札において優先サプライヤーとしての地位を確立できます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:検査用手袋が市場を牽引

検査用手袋は2025年の使い捨て医療用手袋市場において57.70%の市場シェアを占めており、臨床・非臨床環境を問わず普遍的な役割を反映しています。病院では、標準的な検査用SKUが月次の発注書における手袋品目の約4分の3を占めると報告されており、根強い基礎需要を示しています。現在、より広い処方集を満たすために化学療法試験済みニトリルを採用する割合が増加しており、カテゴリーを微妙に融合させ平均販売価格を引き上げています。このシフトは、成熟したサブセグメント内においても段階的な収益上昇余地があることを示唆しています。

化学療法用手袋は、腫瘍科サービスの成長とASTM D6978の突破時間要件に後押しされ、2031年にかけて11.15%のCAGRで最も急速な予測拡大を示しています。米国の大規模がんネットワークでの契約獲得では、完全な化学療法薬浸透パネルを提供するサプライヤーが複数年契約を確保しています。外科用手袋は手技件数の増加から恩恵を受けて相当な割合で成長しており、クリーンルーム用手袋はより厳格な汚染閾値を課す半導体ファブの拡張から需要を得ています。これらの用途の特殊性により、規制遵守が実質的な参入障壁となり、適格な生産者の価格決定力を保護しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

素材:ニトリルが使い捨て医療用手袋市場を支配

ニトリルは使い捨て医療用手袋市場シェアの53.10%を占め、低アレルゲン性と耐薬品性により主流の選択肢であり続けています。購買データベースによると、ニトリルの使用量は2010年から2024年にかけてほぼ5倍に急増しており、素材シフトが持続的であることを示しています。ライン速度の自動化向上により平均単位コストが低下し、ニトリルメーカーはコスト重視のアカウントにおいて低価格のビニールに対してシェアを守ることができています。安定したニトリル需要と適度な原料コスト緩和が相まって、サプライヤーのキャッシュフローをさらなる生産能力増強に向けて支えています。

ネオプレンはラテックスに近い装着感が臨床医の従来素材からの移行を容易にするため、主に11.98%のCAGRで最も高い成長を示しています。プレミアムな歯科・外科ユーザーは、ネオプレンの弾力性が長時間の手技中の手の疲労に関する不満を軽減すると指摘しており、ブランドロイヤルティに微妙な影響を与えています。ラテックスはアレルギーポリシーが厳格でない地域で縮小しつつも相当なシェアを維持しており、ビニール(ポリ塩化ビニル)とポリエチレンは予算制約のある用途や非重要タスクに使用されています。持続可能性への配慮が、性能と環境基準の両方を満たす生分解性ニトリルブレンドに向けた研究開発を促しており、次の製品サイクルでのポートフォリオ再編が見込まれます。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

形態:パウダーフリー手袋が市場を支配

パウダーフリー手袋は2025年の使い捨て医療用手袋市場規模の74.05%を占め、10.55%のCAGRで成長しており、パウダー付き製品に対するグローバルな規制上の抑制を反映しています。米国食品医薬品局(FDA)の規制によりパウダー付き外科用手袋はすでに米国市場から撤退しており、同様の規制が他の地域でも進展しています。パウダーフリーの採用は術後合併症リスクを低減し、請求部門にとって見過ごされがちな利点である診療報酬コーディングを簡素化します。ポリマー内側コーティングなどの製造上の進歩が着脱の容易さを向上させ、従来の人間工学的な懸念を払拭しています。

パウダー付き手袋は引き続き減少しているものの、コストが規制よりも優先される一部の新興市場では存在感を維持しています。これらの地域の輸入業者はパウダー残留量に関する文書をますます要求しており、より厳格な地域基準の導入が迫っていることを示唆しています。一部のサプライヤーは顧客が予算を調整する間、低パウダーの移行ラインを提供することで対応しています。全体的な軌跡は最終的な段階的廃止を示唆しており、使い捨て医療用手袋業界においてパウダーフリーが永続的なデフォルトとして定着することを強化しています。

滅菌性別:非滅菌手袋が市場を牽引

非滅菌手袋は2025年に82.55%の市場シェアを占めており、この数値は日常的な検査や看護業務の膨大な量に結びついています。グループ購買組織による大量入札では、非滅菌SKUが他の使い捨て品目とまとめてバンドルされることが多く、調達を合理化し高い基礎スループットを維持しています。最近の入札では交差汚染エラーを減らすためのカラーコーディングの指定が増加しており、感染管理の改善が低重症度製品にも影響を与えていることを示しています。在宅医療サービスなど病院外での需要が段階的な使用量増加をもたらしています。

滅菌済みセグメントは年率11.35%の成長が予測されており、低侵襲手技がより厳格な無菌技術を必要とするため、市場全体を上回るペースで拡大しています。変動する気候条件下での保存期間を延長するパッケージングの革新が、新興市場の病院の廃棄物削減を助け、より高品質の滅菌済み製品への予算を解放しています。診断・インターベンショナルラジオロジー室では現在、画像ガイド下生検に滅菌手袋が義務付けられており、使用事例が拡大しています。このようなプロトコルの拡大は、滅菌済み手袋の消費が従来の手術室を超えて多様化することを示唆しています。

エンドユーザー別:病院が使い捨て医療用手袋市場を維持

病院は2025年に使い捨て医療用手袋市場シェアの60.90%を維持しており、使用量の可視性を保証する大規模な統合購買契約によって支えられています。価値に基づくケアへのシフトがサプライチェーン効率を促進し、製品とともに使用状況分析を提供するベンダーへの選好を高めています。内部ベンチマーキングでは、適正規模化プログラムを採用した施設が安全性を損なうことなく手袋の過剰使用を二桁台の割合で削減していることが示されており、データ主導のパートナーシップが主要なサプライヤー選定基準になる可能性を示唆しています。

外来手術センターは10.65%のCAGRで拡大しており、適切な手技をより低コストの施設に移行させる支払者の取り組みを反映しています。その合理化された購買サイクルは、機動的な物流と小ケース数量の提供を持つサプライヤーを優遇します。診断検査室は日常的な検査により安定した成長を維持し、歯科クリニックは臨床医の快適性を向上させる超柔軟で触覚性の高い手袋を求めています。在宅ケアは新興のユーザー基盤であり、電子商取引が手袋を創傷ケアキットとバンドルしており、新しい小売スタイルの購買パターンを示しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

北米は使い捨て医療用手袋市場シェアの33.85%でトップを占めており、一人当たりの医療費の高さと厳格な感染管理規制によって支えられています。米国メディケア・メディケイドサービスセンターが国内製造の個人用防護具(PPE)に対する支払い調整を提案しており、米国製手袋のコスト上の不利を1単位あたり約0.13米ドル縮小しています。この政策の勢いがテキサス州やアラバマ州などの州での既存生産者の生産能力拡大を促しており、リードタイムの短縮が病院の調達選択に影響を与えているという初期の証拠が見られます。この地域はまた、タスク特化型手袋プロトコルの強力な採用を示しており、病院の処方集内でのSKU増加に寄与しています。

アジア太平洋の11.05%のCAGRは、医療インフラの拡大、保険適用範囲の拡大、活発な医療ツーリズムに支えられています。マレーシアの工場は産業4.0ロボティクスを導入してライン速度を毎時45,000枚以上に引き上げ、賃金インフレを緩和しています。特に中国製手袋に対する米国の関税引き上げなどの貿易政策の変化が、注文転換を通じて東南アジアの輸出業者に恩恵をもたらしています。インド政府による157の新しい医科大学への投資が検査用・外科用手袋の需要を加速させており、第2層都市での地域倉庫がディストリビューターのラストマイルコストを削減しています。

欧州は、環境に優しい手袋代替品への需要を高める厳格な環境指令に支えられ、注目すべきシェアを維持しています。国民医療制度は価格とともに炭素フットプリントを評価する調達フレームワークを試験的に導入しており、サプライヤーを生分解性ニトリルへと誘導しています。中東・アフリカは、政府が三次病院や国民皆保険制度に投資するにつれて普及率が上昇しています。南米ではブラジルが採用をリードしており、州の購買プログラムには正しい手袋廃棄に関するトレーニングがますます含まれるようになっており、より広範な感染予防能力構築に貢献しています。

競合ランドスケープ

上位5社のサプライヤーが世界の使い捨て医療用手袋市場シェアの相当部分を占めていますが、その構造は多くの医療機器カテゴリーよりも集中度が低くなっています。主要生産者は垂直統合を追求し、原料価格の変動からマージンを守るためにニトリル・ブタジエン生産能力を保有しています。人工知能(AI)ガイドによる欠陥検出を含む工場自動化がスクラップ率を削減し、既存企業に対して中小企業が対抗しにくいさらなるコスト優位性をもたらしています。相当規模の中堅層は、加速剤フリー処方などの素材に特化するか、地域特有の規制認証に注力することで繁栄しています。

持続可能性が競争上の新たなフロンティアになりつつあります。現在、生分解性素材を使用している手袋はわずか1%であり、差別化のための相当な余白が残されています。埋立地での分解時間を信頼性高く検証できるサプライヤーは、欧州の病院全体でのグリーン調達パイロットにおいて優先サプライヤーの地位を獲得しています。同時に、感染予防委員会が高リスク病棟での補完的バリアを求めるにつれ、抗菌手袋のニッチ市場が注目を集めています。これらの付加価値機能はプレミアム価格設定を支え、コモディティ化圧力からベンダーを守っています。

技術とサービスのイノベーションが契約獲得に影響を与えています。Mölnlyckeの3次元手スキャンツールは外科用手袋のサイジングをカスタマイズし、外科医の快適性を向上させ、サイジングエラーによる廃棄を削減しており、大量手術を行う心臓センターに響く機能です。連邦政府の個人用防護具(PPE)国内回帰助成金の支援を受けた米国のスタートアップ企業が、ジャスト・イン・タイムの地域供給を可能にするモジュール式マイクロファクトリーで市場に参入しています。市場参加者はまた、データ分析を活用して需要急増を予測し、供給安全性をますます評価する入札評価において回復力を高め、自社を差別化しています。

使い捨て医療用手袋業界リーダー

Top Glove Corp. Bhd

Hartalega Holdings Bhd

Ansell Ltd.

Kossan Rubber Industries

Sri Trang Gloves PLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Intco Medicalがシンテックス合成使い捨てラテックス手袋を発売。このローンチにより、天然ゴムアレルゲンへの暴露なしにラテックスの感触を求めるユーザーの素材選択肢が広がりました。高スループットクリニックによる早期採用は、多様な合成ブレンドへの需要を示しています。

- 2025年2月:SW Sustainability Solutionsが2025年5月から2028年4月までの期間でPremier, Inc.との全国グループ購買契約を締結。この契約によりPremierのメンバーはエコテク生分解性技術を組み込んだ検査用手袋へのアクセスが可能になります。複数年の契約期間がSWのグリーン手袋生産能力拡大を支える使用量の確実性を提供しています。

- 2024年2月:AnsellがMICROFLEX Mega Texture 93-256を発売。産業用途向けに設計されたニトリル手袋であり、医療ポートフォリオへの業種横断的な多様化を追加しました。初期のディストリビューターのフィードバックでは、高テクスチャーグリップが濡れた機器を扱う救急救命士に適していることが指摘されています。

- 2024年1月:MedlineがUnited Medcoの買収を完了し、米国のポストアキュートケア施設全体での流通リーチを強化しました。拡大したネットワークにより、在宅医療プロバイダーへの検査用手袋供給能力が加速しています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、使い捨て医療用手袋市場を、外科手術、検査、化学療法、およびクリーンルーム医療業務向けに滅菌または非滅菌で供給される、単回使用のニトリル、ラテックス、ビニール、ネオプレン、およびポリエチレン手袋と定義しています。Mordor Intelligenceによると、数値は工場からの新規出荷を捉えており、最終的には施設、オンライン、および薬局チャネルを通じて専門的なエンドユーザーに届きます。

食品取り扱い、産業安全、清掃、または消費者の趣味用途を主な目的とする使い捨て手袋はすべて除外しています。

セグメンテーション概要

- 用途別

- 外科用

- 検査用

- 化学療法用

- クリーンルーム用

- 素材別

- ニトリル(ニトリル・ブタジエンゴム)

- ラテックス(天然ゴム)

- ビニール(ポリ塩化ビニル)

- ネオプレン(ポリクロロプレン)

- ポリエチレン(塩素化ポリエチレン・熱可塑性エラストマー)

- 形態別

- パウダーフリー

- パウダー付き

- 滅菌性別

- 滅菌済み

- 非滅菌

- エンドユーザー別

- 病院

- 診断検査室

- 外来手術センター

- 歯科クリニック

- 在宅ケア施設

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、ASEAN、および湾岸地域の病院調達マネージャー、グローバルディストリビューター、ラテックスおよびニトリルコンパウンダー、ならびに感染管理専門家と対話しています。これらの対話により、使用率、価格変動、規制スケジュールが検証され、デスクリサーチで生じたギャップが補完されます。

デスクリサーチ

まず、世界保健機関(WHO)の外科統計、米国CDCの感染報告書、UN Comtradeの貿易データ(HS-4015)、マレーシアゴム評議会の輸出速報、およびQuestelの特許動向などのオープンソースを用いて需要プールをマッピングします。企業の10-K、病院の購買契約、およびFactiva追跡による価格動向から、最新のコストおよびマージンシグナルを収集し、相互検証を行います。

ここに記載されているパブリックソースは例示的なものに過ぎず、他にも多くの規制通知、査読済み学術誌、および業界速報がデータ収集、検証、および明確化に活用されています。

市場規模の算定と予測

トップダウン再構築は生産量および貿易量から始まり、地域別の平均販売価格を通じてエンドマーケット価値に換算され、サプライヤーの積み上げおよびサンプリングされた病院請求書と照合した上で合計値が調整されます。追跡される主要変数には、外科手術件数、患者あたりの手袋使用基準、パウダーフリー採用比率、天然ラテックス価格の変動、および発表済みのニトリル生産能力増強が含まれます。ARIMAと組み合わせた多変量回帰により5年間の見通しが予測され、専門家インタビューによるシナリオ調整によってアップサイドおよびダウンサイドケースの範囲が設定されます。

データ検証と更新サイクル

アウトプットは、承認前に多層的な分散スクリーニング、ピアレビュー、および最終的なアナリストによるウォークスルーを経ます。疾病アウトブレイクや関税変更などの重大事象が基礎変数を変化させた場合には迅速な改訂を行いつつ、12ヶ月ごとに更新します。

Mordorの使い捨て医療用手袋ベースラインが信頼性を維持する理由

企業が異なる製品スコープ、通貨基準、および更新頻度を選択するため、公表されている推計値はしばしば乖離します。

病院のみの保守的な需要を報告するケースがある一方で、産業用または消費者向け手袋を含めるケースもあります。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| USD 10.48 B(2025年) | Mordor Intelligence | |

| USD 7.49 B(2024年) | Global Consultancy A | 化学療法、在宅ケアユーザー、およびeコマースフローを除外 |

| USD 19.20 B(2023年) | Trade Journal B | 医療用および産業用手袋を統合;グレード間での広範なASP平均化 |

これらの対比は、Mordorの厳格なスコープ選定、年次更新サイクル、およびデュアルパス検証が、意思決定者に信頼できるバランスの取れた透明性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

使い捨て医療用手袋の現在の市場規模はどのくらいですか?

市場規模は2026年に115億5,000万米ドルであり、2031年までに188億1,000万米ドルに達する軌道にあります。

どの地域が最大の使い捨て医療用手袋市場シェアを保持していますか?

北米が33.85%のシェアでトップを占めており、厳格な感染管理政策と高い医療費支出によって牽引されています。

なぜ合成手袋が使い捨て医療用手袋業界でシェアを拡大しているのですか?

ニトリルやネオプレンなどの合成素材はラテックスアレルギーを回避し、強力な耐薬品性を提供するため、現代の調達ガイドラインにおける優先選択肢となっています。

持続可能性規制は手袋メーカーにどのような影響を与えていますか?

一回使用プラスチックを対象とした新法により、メーカーは生分解性またはリサイクル可能な手袋オプションの開発を迫られており、研究開発の優先事項と入札要件に影響を与えています。

どのエンドユーザーセグメントが最も急速に成長していますか?

外来手術センターが外来手技の増加に伴い、10.65%のCAGRで最も急速に拡大しています。

最終更新日: