デジタルBSS市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

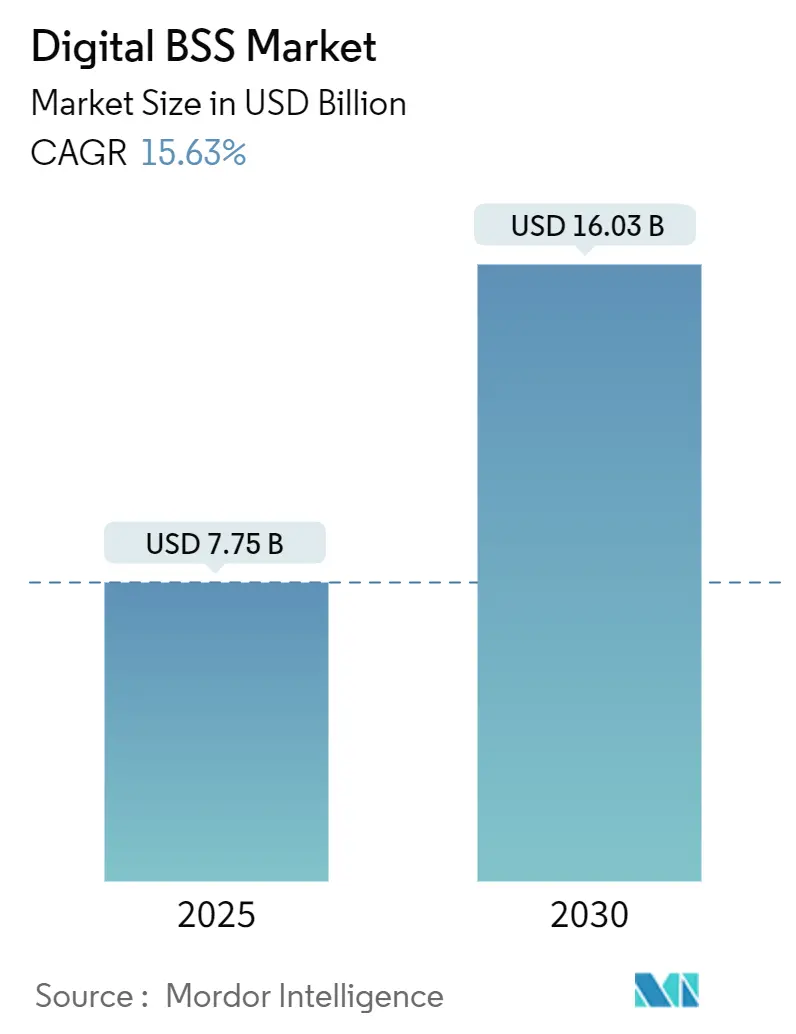

| 市場規模 (2025) | 7.75 十億米ドル |

| 市場規模 (2030) | 16.03 十億米ドル |

| 成長率 (2025 - 2030) | 15.63% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるデジタルBSS市場分析

デジタルBSS市場規模は2025年に77億5,000万米ドルとなり、2030年までに160億3,000万米ドルに達すると予測されており、CAGRは15.63%で推移します。クラウドネイティブな収益化プラットフォームへの旺盛な需要、5Gスタンドアローンの急速な展開、およびマルチパーティ決済モデルの台頭がベンダーの収益源を加速させています。オペレーターはミリ秒レベルのイベントを処理できないレガシー課金スタックを解体しつつあり、ハイパースケールクラウドアライアンスが新サービスの市場投入期間を短縮しています。2023年に388億9,500万米ドルと推定される収益漏洩リスクの高まりが、不正管理と収束型収益保証への支出を増大させています。公益事業におけるスマートメーターの普及、メディアにおけるサブスクリプションの成長、および輸送における従量制料金がデジタルBSS市場の機会を広げています。Oracle、Ericsson、Amdocsに代表される戦略的統合がプラットフォームのイノベーションとエコシステムの深化を加速させています。

レポートの主要ポイント

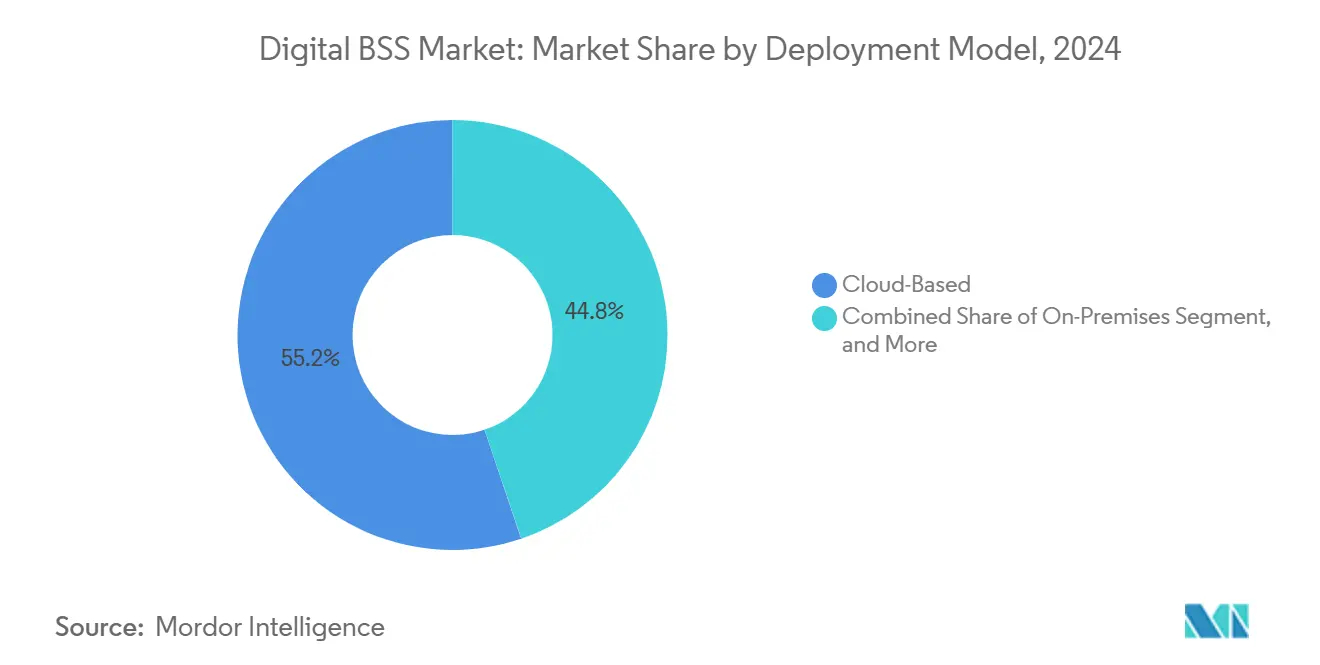

- 展開モデル別では、クラウドベースソリューションが2024年に55.19%の収益シェアでリードし、ハイブリッドアーキテクチャは2030年にかけてCAGR 16.36%で拡大しています。

- ソリューションタイプ別では、課金・チャージングが2024年にデジタルBSS市場シェアの68.46%を占め、不正管理はCAGR 15.79%で拡大しています。

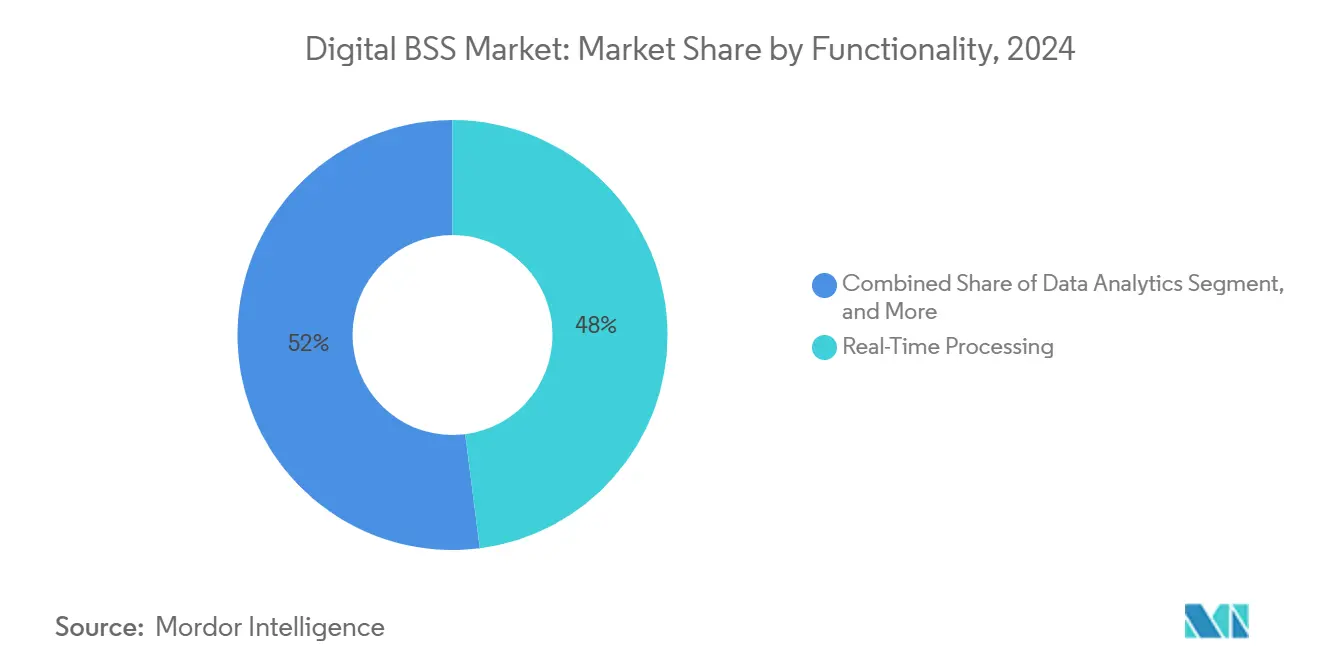

- 機能別では、リアルタイム処理が2024年にデジタルBSS市場規模の47.98%を占め、データアナリティクスは2030年にかけてCAGR 16.13%で拡大すると予測されています。

- エンドユーザー別では、通信が2024年にデジタルBSS市場規模の61.73%のシェアを維持し、公益事業セグメントの需要はCAGR 16.77%で成長しています。

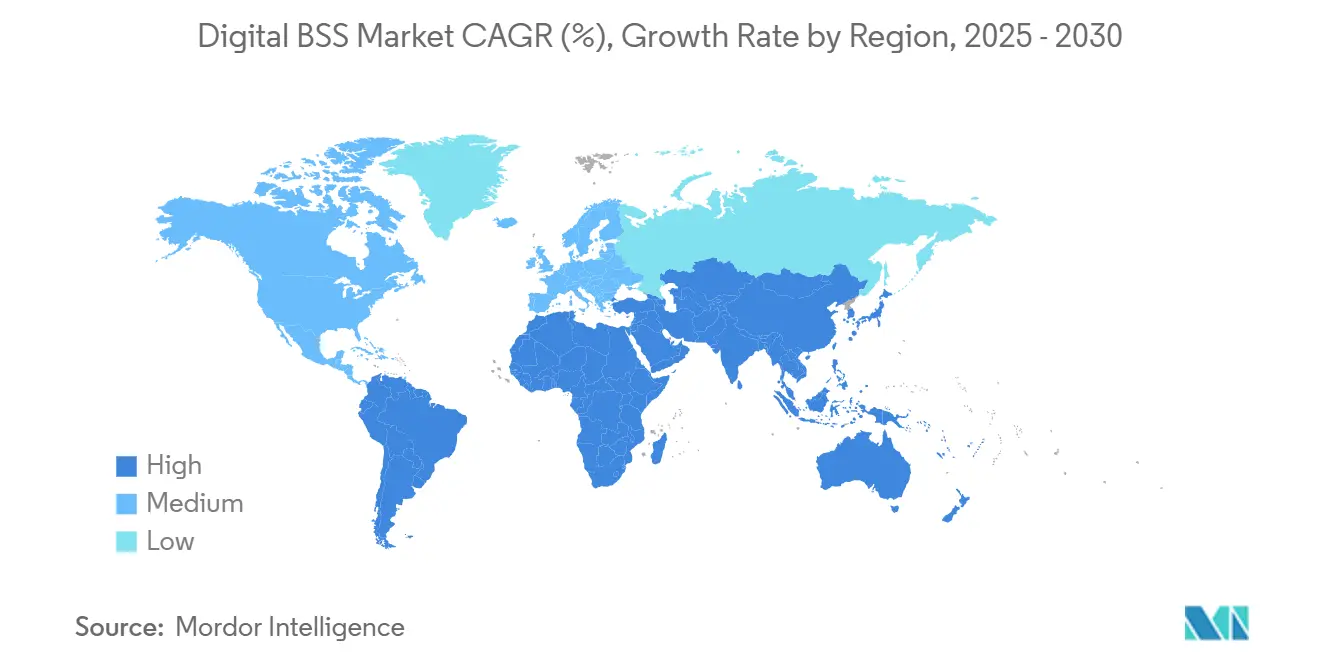

- 地域別では、北米が2024年にデジタルBSS市場シェアの32.89%を占め、アジア太平洋地域は2030年にかけてCAGR 15.84%で拡大すると予測されています。

グローバルデジタルBSS市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リアルタイム収益化を必要とする5Gの急速な展開 | +3.2% | グローバル;アジア太平洋地域と北米での早期成果 | 中期(2〜4年) |

| クラウドネイティブBSSアーキテクチャへの加速的移行 | +2.8% | グローバル | 中期(2〜4年) |

| 収束型課金と収益保証への需要の高まり | +2.1% | グローバル | 短期(2年以内) |

| 通信サービスプロバイダー全体でのデジタルファーストCXプログラム | +1.9% | グローバル | 短期(2年以内) |

| マルチパーティ決済を必要とするB2B2Xエコシステム | +1.7% | 北米およびEU;アジア太平洋地域への波及 | 長期(4年以上) |

| 公益事業と輸送における従量制料金 | +1.4% | グローバル;欧州、北米での早期成果 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

リアルタイム収益化を必要とする5Gの急速な展開

エッジ対応の5Gスライシングは、動的リソース割り当てを課金するためにミリ秒レベルのチャージングを義務付けています。Ericssonは5Gチャージング顧客として50社目を突破し、マルチパーティスキームで30億人の加入者をサポートしています。[1]「Ericssonが5GチャージングCSP顧客50社目を祝う」、Ericsson、ericsson.comIndosat Ooredoo Hutchinsonは1億人の加入者を18日間でフルスタックデジタルプラットフォームに移行し、アジア太平洋地域における運用上の俊敏性を示しました。製造業と自動運転車向けのネットワーク・アズ・ア・サービスモデルがデジタルBSS市場の収益上昇余地を拡大しています。オペレーターは現在、ネットワーク公開APIを統合したチャージングエンジンを優先し、QoSに連動した詳細な料金体系を解放しています。これらの収益化機能は、エッジにおけるリアルタイムポリシー施行に向けてBSS調達基準を再定義しています。

クラウドネイティブBSSアーキテクチャへの加速的移行

オペレーターは課金ワークロードをコンテナ化しパブリッククラウドの弾力性を活用することで、最大75%のOPEX削減を実現します。[2]「次世代BSS:クラウドにおける課金がパフォーマンスとコストのメリットをもたらす」、Netcracker、netcracker.comTelefónicaドイツはコアをAWSに完全移行し、ミッションクリティカルな通信負荷に対するパブリッククラウドの準備状況を実証しました。Amdocs Microservices360などのマイクロサービスフレームワークは、継続的デリバリーとブルーグリーンアップグレードを簡素化します。トラフィックピーク時の弾力的スケーリングにより、モノリシックアーキテクチャを悩ませてきたコストのかかる過剰プロビジョニングを抑制します。これらの効率性が総合的にサービス立ち上げサイクルを数ヶ月から数週間に短縮し、デジタルBSS市場の二桁成長を持続させています。

収束型課金と収益保証への需要の高まり

SIMボックスおよびローミング詐欺は2023年にオペレーターの収益から388億9,500万米ドルを流出させました。[3]「ActivMLが機械学習でSIMボックス詐欺を検出する方法」、Neural Technologies、neuralt.comActivMLアナリティクスは98%の異常検知精度を達成し、リアルタイムの損失防止を実証しています。収束型課金は、プリペイド、ポストペイド、デジタルサービスの料金を単一の顧客階層内に統合し、照合の遅延を削減します。BSES Delhiなどの公益事業者は、デジタル課金ポータルの採用後にオンライン決済が50%増加しました。統合台帳はまた、ARPUを向上させ解約を削減するクロスサービス割引を可能にします。

通信サービスプロバイダー全体でのデジタルファーストCXプログラム

生成AIアシスタントがケアジャーニーをパーソナライズし、チケット解決を効率化します。AmdocsのamAIzスイートはVodafoneにおいて顧客満足度を45%向上させながら、クエリの60%を自動化しました。予測モデルが使用量の急増を予測し、プロアクティブな帯域幅割り当てを促進します。DNAはTCS HOBSへの移行後、35秒以内に98%の注文を処理し、デジタルプロセスに内在するレイテンシ削減を実証しました。優れたCXは解約率の低下と直接相関し、飽和市場における競争上の差別化を強化します。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシーITの複雑性と統合リスク | -2.4% | グローバル;北米、欧州で深刻 | 短期(2年以内) |

| 大規模変革の高い設備投資・運用費用 | -1.8% | グローバル | 中期(2〜4年) |

| クラウドネイティブBSS人材の不足 | -1.1% | グローバル;アジア太平洋地域で深刻な不足 | 中期(2〜4年) |

| 通信サービスプロバイダーの技術的負債とベンダーロックイン | -0.9% | グローバル;成熟市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシーITの複雑性と統合リスク

Airtel スリランカは35のアプリケーションを廃止しながらハードウェアを60%削減し、レガシースタックが課す移行負担を示しました。オペレーターは加入者の混乱を防ぐために並行稼働期間を管理し、プロジェクトリスクを高めています。規制当局の監査は、特に多国間の義務の下でデータ移行のタイムラインをさらに複雑にします。Deutsche Telekomのカスタム社内OSSは、固有のコンプライアンスニーズが近代化をいかに長引かせるかを示しています。これらの複雑さがデジタルBSS市場の展開を遅らせ、コンサルティング支出を膨らませています。

大規模変革の高い設備投資・運用費用

ティア1の変革は、縮小する資本集約度比率の中で3〜5年にわたり1億米ドルを超えます。エネルギー価格のインフレにより、2020年から2023年の間にネットワーク運用コストが43%増加し、BSS高度化のための予算を圧迫しました。それでも、統合プラットフォームは投資を迅速に回収できます。あるヨーロッパの通信事業者は、統合BSSスタックを展開した後、初年度のOPEXで400万ユーロを節約しました。中小規模のオペレーターは資本制約が続いており、近代化のギャップが拡大しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:ハイブリッドアーキテクチャが戦略的柔軟性を推進

ハイブリッド展開はCAGR 16.36%で最も急成長するモデルを構成しており、主権とレイテンシ要件に対する微妙な対応を反映しています。クラウドベースプラットフォームが2024年の収益の55.19%を占めているものの、多くのオペレーターは規制上のリスクを軽減するために重要なレーティングエンジンをオンプレミスで維持しています。このブレンドされたスタンスは、機密データを手放すことなく弾力的なスケーリングとマイクロバースト課金をサポートします。ハイブリッドモデルに関連するデジタルBSS市場規模は、通信事業者がDeutsche TelekomのGoogle Cloudアライアンスを5Gコアに倣うにつれて拡大する見込みです。

既存のプライベートインフラを持つオペレーターは、プライベートクラウドとパブリッククラウドにまたがってフェデレーションするコンテナクラスターに向けて再アーキテクチャを進めています。Ericssonのハイブリッドソリューションはポリシーによってワークロードの配置を調整し、コンピューティングコストと収益利回りを整合させます。オンプレミスのフットプリントは超低レイテンシのエッジチャージングのために存続しますが、高いリフレッシュコストにより成長曲線は遅れています。その結果、デジタルBSS市場はコンプライアンスと効率性を同時に最適化するハイブリッドサービスへと傾斜していくでしょう。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

ソリューションタイプ別:収益保護の緊急性の中で不正管理が加速

課金・チャージングプラットフォームは2024年に68.46%の市場シェアでエンタープライズグレードの収益化を支配しました。しかし、不正管理はオペレーターが増大する漏洩に直面する中でCAGR 15.79%で最も急速に拡大しています。不正ソリューションに帰属するデジタルBSS市場規模は、誤検知を削減し調査トリアージを自動化するAI採用によって拡大しています。

収束型の顧客・注文管理モジュールもオムニチャネルエクスペリエンスの義務に後押しされて普及しています。Optivaの生成AIは現在、動的オファーを自動設定しており、製品カタログとチャージングオーケストレーションの収束を示しています。統合スイートは統合オーバーヘッドを削減し、オペレーターが調達をより少ないベンダーに集約することを促し、プラットフォームの増分収益を促進しています。

機能別:データアナリティクスが運用インテリジェンスを変革

リアルタイム処理は2024年に47.98%の市場シェアを維持し、5G SAにおけるミリ秒課金の不可欠性を強調しています。しかし、データアナリティクスはCAGR 16.13%で拡大しており、予測インテリジェンスを孤立したダッシュボードから組み込み型意思決定エンジンへと高めています。動的オファー管理と解約リスクスコアリングは、デジタルBSS市場を拡大する分析的収益化経路の例です。

EricssonのOperations EngineはDigital Nasional Berhad向けに苦情解決時間を90%短縮し、AIの運用上の利点を実証しました。ストリームアナリティクスと公開APIを組み合わせることで、オペレーターはプレミアムマージンを要求するSLAベースの製品を提供できます。分析ツールチェーンが成熟するにつれて、顧客インタラクションモジュールがインサイトを取り込んでケアジャーニーをカスタマイズし、好循環のCXサイクルを強化します。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:公益事業が業界横断的なBSS採用を牽引

通信は2024年の収益の61.73%を維持しましたが、公益事業はスマートグリッドの展開によりCAGR 16.77%で最も急激な拡大を示しています。公益事業内のデジタルBSS市場規模は、リアルタイムのメーターデータが高頻度のレーティングと決済を必要とするため急増しています。電気、ガス、水道にわたる統合課金は顧客の透明性を高め、バックオフィスコストを削減します。

メディア、エンターテインメント、物流の各業種は、通信課金の複雑さを反映したサブスクリプション、従量制、モビリティバンドルを採用しています。LOGPAYのプラットフォームは有料道路と燃料支払いを一つの台帳に統合し、マルチテナントBSSの価値を示しています。この業界横断的な転換はベンダーのアドレス可能市場を多様化し、通信収益の景気循環性を緩和します。

地域分析

北米のデジタルBSS市場規模は最大を維持しており、2024年に32.89%の収益シェアで支えられています。ティア1の通信事業者は有線と無線にわたる統合レーティングを必要とするファイバーとMVNOの成長を追求しています。AmdocsのconnectXプラットフォームはインフルエンサーブランドの迅速な立ち上げを可能にし、米国のオペレーターの間でSaaSの魅力を強調しています。Oracleのクラウドインフラが49%急増したことは、ハイパースケール主導のBSS採用を証明しています。

アジア太平洋地域は最も急速な上昇を記録しており、2030年にかけてCAGR 15.84%で前進しています。日本および東南アジア全体での加入者の高密度化とIoTの普及が、ほぼリアルタイムのチャージング要件を触媒しています。Indosatの1億ユーザー移行とNTTのInfonovaの刷新は、クラウドネイティブの勢いを示しています。政府の5G資金調達がオペレーターのタイムラインを加速させ、アジア太平洋地域を生成AI主導のCXの主要なテストベッドとして位置付けています。

欧州のデジタルBSS市場は、GDPRコンプライアンスと俊敏性のバランスをとる洗練されたハイブリッド戦略を反映しています。Deutsche TelekomのOneExperienceとOrangeのBleuクラウドは、ソブリンクラウドのイノベーションを示しています。VodafoneドイツのB2B向け2億5,000万ユーロの転換は、収束型課金に依存するサイバーセキュリティとIoTバンドルを活用しています。レガシー銅線ネットワークのファイバーへの切り替えが、デュアルテクノロジー課金を管理するための移行対応BSSへの需要を高めています。

競合環境

市場の既存プレーヤーは中程度の統合を示しており、Oracle、Ericsson、Amdocsは買収、クラウドアライアンス、生成AI統合を通じてポートフォリオを拡大しています。OracleのAWSとのマルチクラウド協定はロックインの懸念を軽減しながら展開の選択肢を広げています。EricssonのTelco DataOpsプラットフォームはOSSとBSSの各レイヤーにAIを組み込み、差別化を深めています。

中小規模のベンダーはAPIファーストのマイクロサービスを活用して、AI不正分析やB2B2X決済などのニッチな機能に参入し、既存プレーヤーの支配を緩和しています。TM Forumのオープン APIがマルチベンダーオーケストレーションを容易にし、オペレーターがベストオブブリードのコンポーネントを採用するよう促しています。公益事業、輸送、メディア向けの業種特化型オファーが専門的な新規参入者のためのホワイトスペースを生み出しています。通信事業者がエコシステムオーケストレーターへと転換するにつれて、ベンダーの成功はモジュール性、AIの共同イノベーション、およびソブリンクラウドへの対応にかかっています。

デジタルBSS産業リーダー

Amdocs Limited

Ericsson AB

Huawei Technologies Co., Ltd.

Netcracker Technology Corporation

CSG Systems International, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:SS&C TechnologiesがCalastone社を7億6,600万ポンド(9億6,600万米ドル)で買収予定。

- 2025年6月:Vodafoneドイツがデジタルツインを通じて次世代ネットワーク自動化を解放。

- 2025年6月:EricssonがTelco DataOpsプラットフォームとインテリジェントITスイートを発表。

- 2025年3月:Zain KSAがNetcracker主導の大規模デジタル変革を完了。

グローバルデジタルBSS市場レポートの調査範囲

| オンプレミス |

| クラウドベース |

| ハイブリッド |

| 課金・チャージングソリューション |

| 顧客管理ソリューション |

| 注文管理ソリューション |

| 不正管理ソリューション |

| リアルタイム処理 |

| データアナリティクス |

| 顧客インタラクション管理 |

| 通信 |

| 公益事業 |

| メディアとエンターテインメント |

| 輸送と物流 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 展開モデル別 | オンプレミス | ||

| クラウドベース | |||

| ハイブリッド | |||

| ソリューションタイプ別 | 課金・チャージングソリューション | ||

| 顧客管理ソリューション | |||

| 注文管理ソリューション | |||

| 不正管理ソリューション | |||

| 機能別 | リアルタイム処理 | ||

| データアナリティクス | |||

| 顧客インタラクション管理 | |||

| エンドユーザー別 | 通信 | ||

| 公益事業 | |||

| メディアとエンターテインメント | |||

| 輸送と物流 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

デジタルBSS市場の2030年までの予測収益は?

デジタルBSS市場はCAGR 15.63%で2030年までに160億3,000万米ドルに達すると予測されています。

デジタルBSSソリューションで最も急速に成長している展開モデルはどれですか?

ハイブリッドアーキテクチャはCAGR 16.36%で最も急速に拡大しており、オペレーターがオンプレミスの制御とクラウドのスケーラビリティを組み合わせています。

公益事業者がデジタルBSSプラットフォームを採用する理由は何ですか?

スマートメーターの展開と動的エネルギー料金は、リアルタイムのレーティングとマルチユーティリティの収束を必要とし、公益事業のCAGR 16.77%を牽引しています。

デジタルBSSベンダーにとって最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋地域は2030年にかけてCAGR 15.84%でリードしており、日本、韓国、東南アジア全体での5G収益化によって推進されています。

AI機能はデジタルBSSの採用にどのような影響を与えていますか?

生成AIは顧客体験、不正検知、オファーのパーソナライゼーションを強化し、チケット解決時間を最大90%短縮し、満足度を45%向上させています。

最終更新日: