デジタル循環経済市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

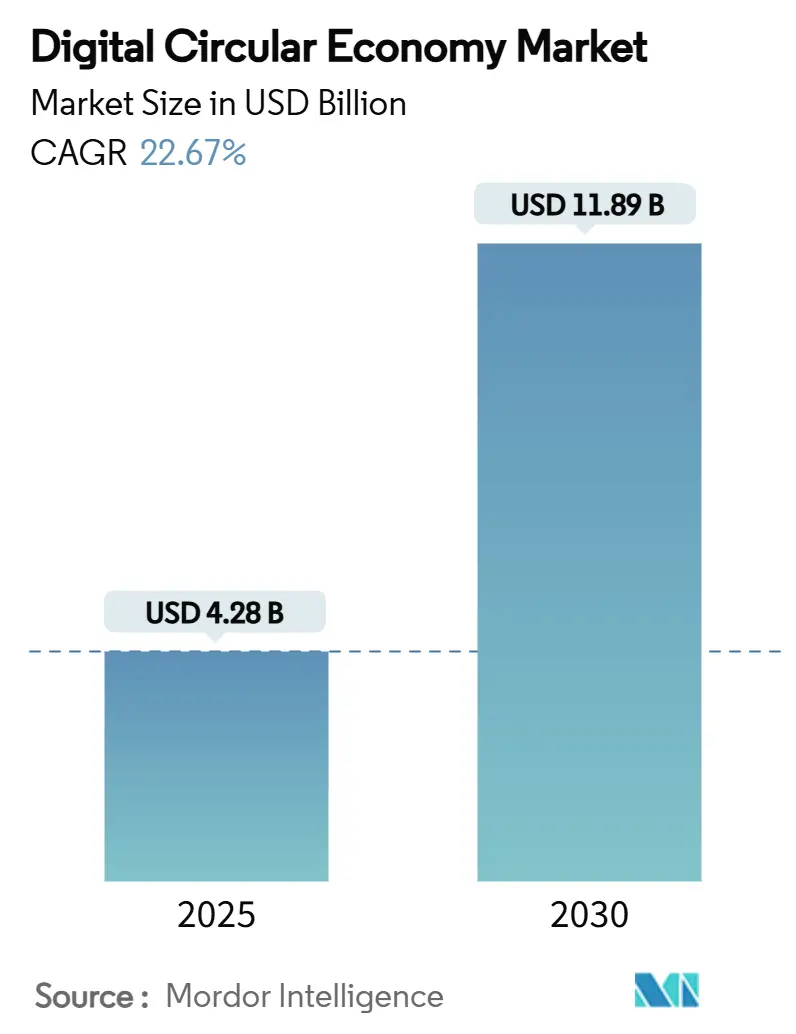

| 市場規模 (2025) | 4.28 十億米ドル |

| 市場規模 (2030) | 11.89 十億米ドル |

| 成長率 (2025 - 2030) | 22.67% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデジタル循環経済市場分析

デジタル循環経済市場規模は2025年に48億2,800万米ドルとなり、2030年までに118億9,000万米ドルに達する見込みで、22.67%のCAGRで前進しています。その勢いは、義務的なトレーサビリティ規制、企業のサステナビリティ投資の増加、そして再生型バリューチェーンを大規模に実現可能にするIoT・ブロックチェーン・クラウドプラットフォームの成熟から生まれています。企業は残存価値の獲得、インプットコストの変動リスク低減、排出量開示規則への対応を目的として、調達・製品設計・廃棄物物流を再編しています。欧州の規制面でのリーダーシップが早期展開を加速させる一方、アジア太平洋地域の産業拡大と政策的インセンティブが最速の普及曲線を牽引しています。グローバルなソフトウェアベンダーが既存スイートに循環モジュールを組み込むことで競争激化が統合コストを低下させ、中小企業の参入を可能にしています。サービスパートナーおよびデータ分析プロバイダーは、断片化した標準やデータ共有リスクに対する市場の懸念を反映し、相互運用性とサイバーレジリエンスを軸にポジショニングを進めています。

主要レポートの要点

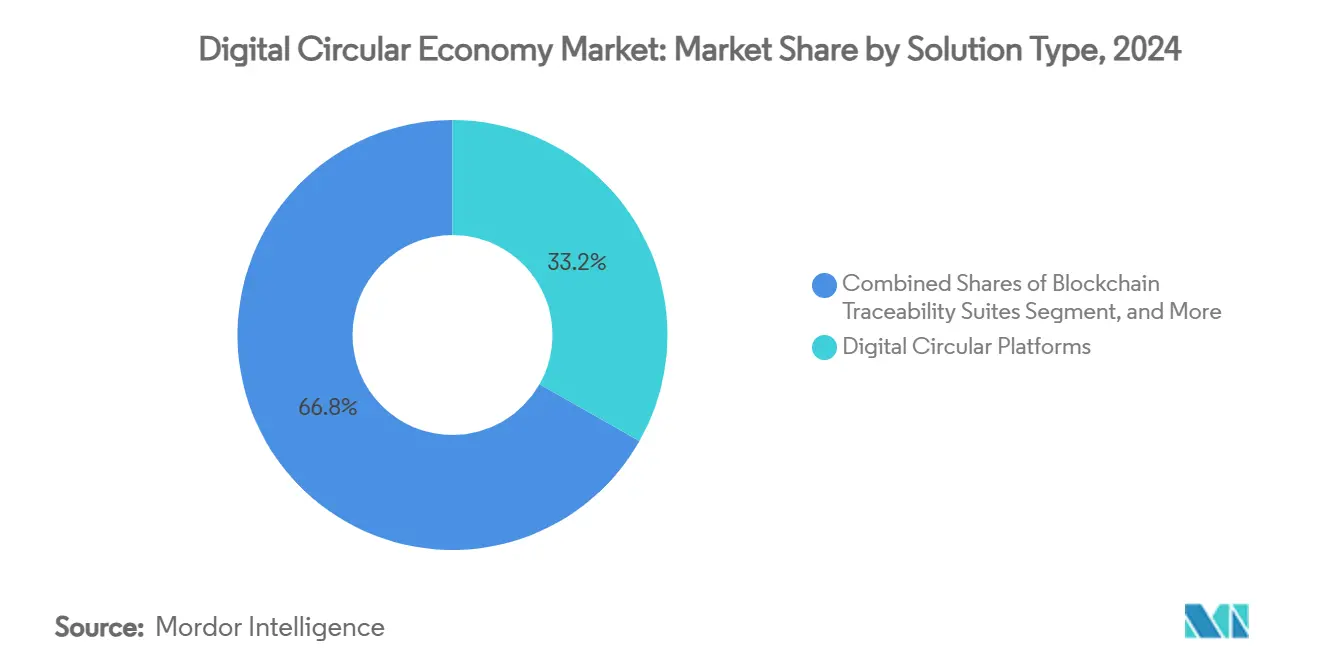

- ソリューションタイプ別では、デジタル循環プラットフォームが2024年のデジタル循環経済市場シェアの33.21%を占め、ブロックチェーントレーサビリティスイートは2030年にかけて最高の25.61%のCAGRを記録する見込みです。

- ビジネスモデル別では、サービスとしての製品セグメントが2024年のデジタル循環経済市場規模の35.74%のシェアを占め、循環サプライチェーンは2030年にかけて24.36%のCAGRで拡大すると予測されています。

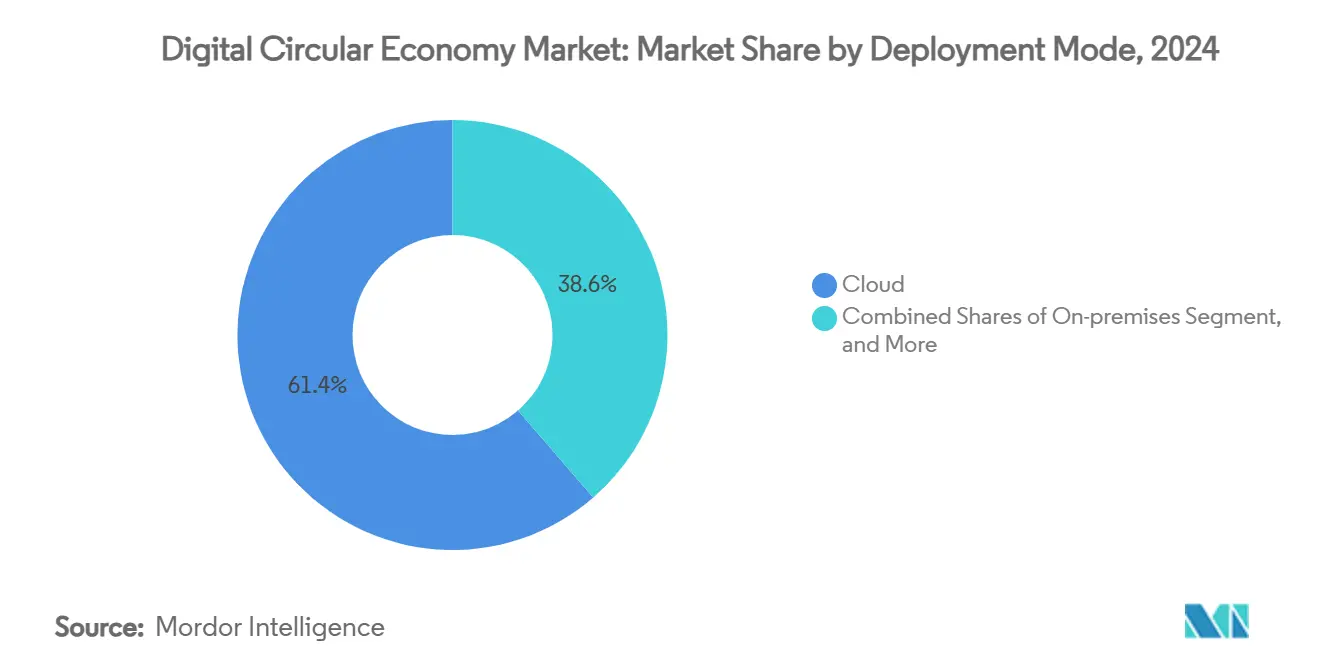

- 展開モード別では、クラウドソリューションが2024年に61.37%の収益シェアを獲得し、予測期間中に23.61%のCAGRで前進しています。

- エンドユーザー産業別では、製造業が2024年のデジタル循環経済市場シェアの26.52%でトップとなり、ファッション・テキスタイルが2030年にかけて最強の24.51%のCAGRを記録すると予測されています。

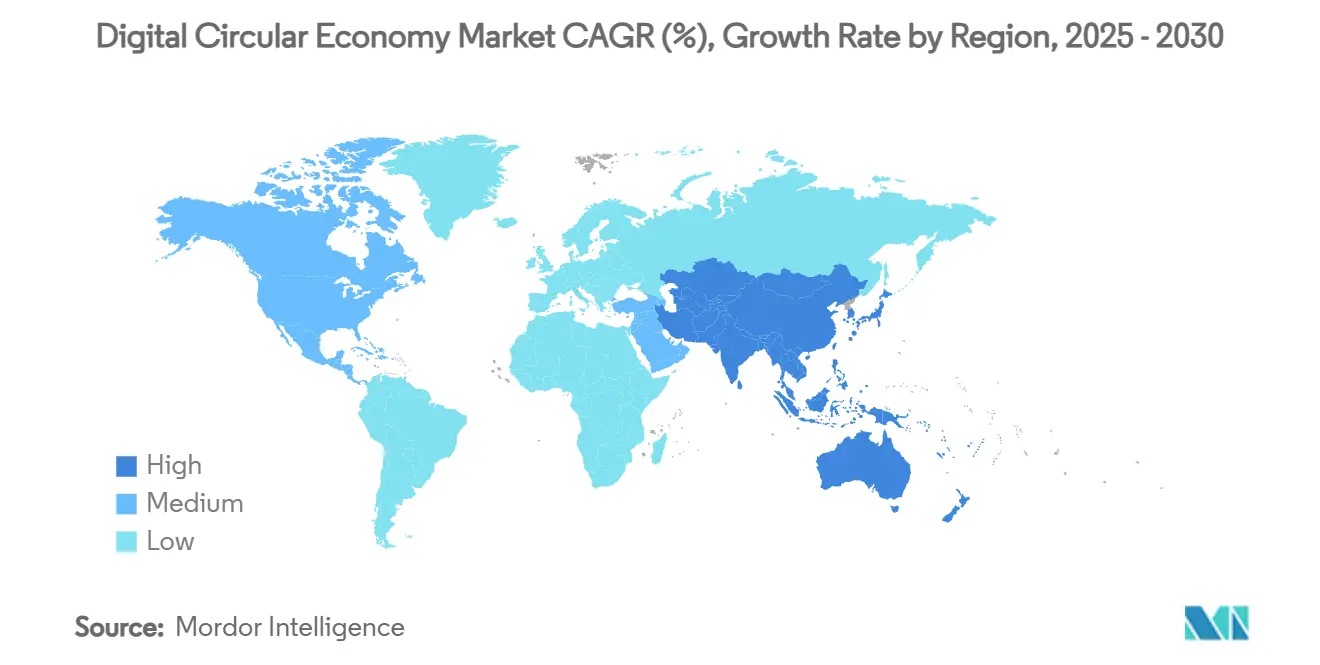

- 地域別では、欧州が2024年に29.32%の市場シェアを確保し、アジア太平洋地域は2025年から2030年にかけて25.38%のCAGRを記録すると予測されています。

グローバルデジタル循環経済市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 拡大生産者責任義務が2025年以降に強化される | +4.2% | グローバル(EUおよび北米での早期効果) | 中期(2〜4年) |

| 企業のESG資本流入がデジタル循環プラットフォームを加速させる | +3.8% | グローバル(先進市場に集中) | 短期(2年以内) |

| 原材料価格の変動が材料効率化ソフトウェアを促進する | +3.1% | グローバル(新興市場への波及) | 長期(4年以上) |

| IoTおよびブロックチェーンの成熟がエンドツーエンドのトレーサビリティを可能にする | +4.7% | アジア太平洋地域中心(中東・アフリカへの波及) | 中期(2〜4年) |

| ESPRに基づくEUデジタル製品パスポートの展開 | +3.9% | 欧州(グローバルサプライチェーンへの影響を伴う) | 中期(2〜4年) |

| 炭素国境調整メカニズム(CBAM)のデータ要件 | +2.8% | EU輸入品(グローバル輸出業者に影響) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

拡大生産者責任義務が2025年以降に強化される

EPRの枠組みは各法域で収束しつつあり、生産者に対して消費後廃棄物の回収・リサイクルプログラムへの資金提供を義務付けています。2026年に施行されるカリフォルニア州の責任ある繊維回収法は、アパレルメーカーに対して生産者責任組織の設立と監査可能な廃棄物管理計画の提出を義務付けています。[1]Keller and Heckman LLP、「カリフォルニア州、繊維製品に対する拡大生産者責任を課す初の州となる」、khlaw.com ワシントン州は2025年の包装法への違反に対して1日最大1万米ドルの罰則を設定しています。ケニアの2024年規制は輸入品に対して4年間のEPR計画を義務付けています。[2]Clyde & Co LLP、「2024年拡大生産者責任規制——ケニアの生産者にとっての意味」、clydeco.com これらの義務は、統合データリポジトリ、自動化された監査証跡、リアルタイムの材料フローダッシュボードを促進します——これらはデジタル循環経済市場の中核をなす機能です。複数法域のコンプライアンスレポートを実証できるベンダーは、契約獲得において明確な優位性を持ちます。

企業のESG資本流入がデジタル循環プラットフォームを加速させる

民間資本が政府の義務を増幅させています。SHEINの2億ユーロ(2億1,400万米ドル)の繊維循環基金は、材料回収をデジタル化するスタートアップに資金を提供しています。Microsoft はITアセット廃棄リスクを低減するためにハードドライブリサイクル事業に資金を提供しています。[3]Sustainable Tech Partner、「Microsoftがハードドライブリサイクルスタートアップに資金提供」、sustainabletechpartner.com Ciscoは電子廃棄物ソリューションを含む気候テック助成金として1億米ドルを拠出しました。2025年までに50兆米ドルを超えるサステナブルファイナンスの規模が、炭素・廃棄物削減を定量化するプラットフォームへの流動性を誘導しています。補助金付きパイロットプログラムは参入障壁を下げ、中堅製造業者の採用を促進しています。この資金流入により、ベンダーはAIベースの材料最適化とブロックチェーン対応パスポートのR&Dを加速させ、デジタル循環経済市場のイノベーションサイクルを強化しています。

原材料価格の変動が材料効率化ソフトウェアを促進する

商品価格の変動により、製造業者は二次原料とクローズドループ調達へと向かっています。鉄鋼業界のケーススタディでは、デジタルプラットフォームがスクラップフローと炉のスケジューリングを調整した際に二桁のコスト削減が実証されました。Circular.coは2023年第4四半期に3万5,000トンの消費後リサイクルプラスチックを調達し、購入者に10%のコスト優位性をもたらしました。台湾のパイナップル葉繊維プログラムは、綿花価格の変動をヘッジする新たな繊維原料を生み出しました。AIを活用した分析が材料不足を予測し、タイムリーな代替と在庫管理を可能にしています。これらのメリットは、特に資源集約型の業種においてデジタル循環経済市場の長期的な成長を支えています。

IoTおよびブロックチェーンの成熟がエンドツーエンドのトレーサビリティを可能にする

センサーの小型化とエネルギー効率の高い台帳により、概念実証が大規模展開へと移行しています。SUEZのCircularChainは汚泥から肥料へのフローを記録し、農家に改ざん不可能な栄養データを提供しています。Circulariseは日本のプラスチックリサイクル試験においてブロックチェーンパスポートを検証し、機密性と透明性のバランスを実現しました。Siemensは2030年のカーボンニュートラル目標達成に向けてブロックチェーンとIoTを統合しています。リアルタイムのテレメトリと改ざん防止記録の組み合わせにより、スマートコントラクトによる従量課金モデルと自動コンプライアンス更新が実現し、デジタル循環経済市場のアドレス可能なベースが拡大しています。

制約の影響分析*

| 制約 | CAGRへの影響(概算)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 断片化したデータ標準と相互運用性のギャップ | -2.9% | グローバル(特に国境を越えた業務に影響) | 長期(4年以上) |

| レガシーITの高い統合・改修コスト | -3.4% | 既存のITインフラを持つ先進市場 | 中期(2〜4年) |

| オープンなサプライチェーンデータ共有におけるサイバーセキュリティリスク | -1.8% | グローバル(データ機密性の高い産業に集中) | 短期(2年以内) |

| 循環データサイエンスおよび材料フローモデリングにおける人材不足 | -2.1% | グローバル(専門市場で深刻) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

断片化したデータ標準と相互運用性のギャップ

バッテリーパスポートのパイロットは、整合されていない分類体系の危険性を示しています。OEMはブロックチェーン、クラウド、オンプレミスのアーキテクチャを扱いながら、アクセス権の交渉を行っています。パスポート向けのマルチブロックチェーンプロトタイプは、バリューチェーン階層間の同期プロセスをさらに複雑にしています。自動車コンソーシアムのCatena-Xはセクター固有のスキーマを策定中ですが、産業横断的な標準化はいまだ萌芽段階にあります。この断片化はベンダー評価サイクルを長引かせ、概念実証段階を延長させ、デジタル循環経済市場の近期収益獲得を削減しています。

レガシーITの高い統合・改修コスト

早期採用者は経済的な優位性を実証しています——LGのデジタルツインはエネルギー使用量を30%削減しましたが、センサーとミドルウェアへの設備投資は依然として高額です。Johnson & Johnson MedTechにおける医療機器の再生には、監査可能な循環性指標を生成するための専用分離ラインとデータコネクタが必要でした。中小企業は既存のAPIを持たないため、カスタム構築を余儀なくされ、参加を妨げ、ネットワーク効果を弱め、デジタル循環経済市場の一部の成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューションタイプ別:プラットフォームがエコシステムを支え、ブロックチェーンが加速する

デジタル循環プラットフォームは、材料追跡機能、コンプライアンスモジュール、金融決済エンジンを接続するオーケストレーションハブとして機能することで、2024年のデジタル循環経済市場シェアの33.21%を獲得しました。これらのスイートはIoT、AI、ERPのデータストリームを集約し、製造業者が一つのワークスペースで再利用と廃棄物転換を最適化できるようにします。パスポート発行、排出量計算機、逆物流スケジューリングをバンドルした統合ブループリントは、大企業がベンダーポートフォリオを合理化し、工場全体でワークフローを標準化するのに役立ちます。この展開の容易さは、循環変革を開始する企業にとってこのセグメントがデフォルトの入口であり続ける理由を裏付けています。

ブロックチェーントレーサビリティスイートは、2024年のベースは小さいものの、規制上の出所確認が強化されるにつれて25.61%のCAGRで拡大する見込みです。プラスチックリサイクルおよびクリティカルミネラルサプライチェーンにおける成功したパイロットが、エンタープライズグレードのスループットと機密性保護を証明しています。ソブリンデータスペースが拡大するにつれて、選択的開示と分散型識別子を提供するブロックチェーンスタックが不可欠となり、トレーサビリティソリューションのデジタル循環経済市場規模全体を押し上げています。プラットフォームと台帳の相互作用は、モノリシックスイートではなくモジュール式プラグインへと向かっており、代替ではなく収束を示しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

ビジネスモデル別:サービスが収益化の突破口を開く

サービスとしての製品モデルは、ユニット販売から成果ベースの収益への転換を反映し、2024年のデジタル循環経済市場規模の35.74%のシェアを占めました。OEMは資産の所有権を保持し、耐久性と回収可能性の向上を促進します。サブスクリプション契約に組み込まれた予知保全アルゴリズムはフィールドサービスコストを削減し、ライフサイクルデータを設計チームにフィードバックします。この閉じたフィードバックループは、再生サービスの定期収益とアップセルを生み出し、安定したキャッシュフローを求める資本市場にとって魅力的です。

24.36%のCAGRで拡大する循環サプライチェーンは、調達ユニットを価値回収ノードに転換します。デジタルマーケットプレイスは供給側のスクラップ在庫と処理業者の需要をマッチングさせ、材料リサイクルのリードタイムを短縮します。AIエンジンは出荷ごとの内包炭素を定量化し、低影響材料に報いる動的価格設定を可能にします。このような透明性は、スコープ3開示基準の導入に対応し、追加の企業をデジタル循環経済市場に引き込んでいます。

展開モード別:クラウドがデフォルトであり続けるが、ハイブリッドが深化する

クラウドオプションは2024年に61.37%の収益シェアを占めました。これは、サプライヤー、リサイクル業者、規制当局間のリアルタイムコラボレーションにグローバルにアクセス可能なインフラが必要なためです。エッジ対応のインジェストがIoTテレメトリをスケーラブルな分析クラスターに送り込み、迅速なパスポート検証を促進します。クラウドコンピューティングとサステナビリティモジュールをバンドルするベンダーは統合の摩擦を低減し、価値実証サイクルを加速させ、デジタル循環経済市場の成長の物語を強化しています。

それにもかかわらず、規制産業は機密性の高い処方データや輸出規制データのためにオンプレミスまたはハイブリッド展開を依然として主張しています。ハイブリッドパターンは現在、独自のレシピデータを保存するオンプレミスノードと、匿名化されたメタデータを処理するクラウドホスト型分析を組み合わせています。このような妥協案は、ネットワークの優位性を維持しながらデータ主権への懸念に対応し、市場の訴求力を広げています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

エンドユーザー産業別:製造業がリードし、ファッション・テキスタイルが加速する

製造業は2024年のデジタル循環経済市場シェアの26.52%を占めました。高い材料スループットとスクラップ率の可視性により、原材料コストの削減と埋立費用の回避を通じてROIが迅速に現れます。工場フロアに展開されたデジタルツインはバッチ欠陥を最小化し、エネルギー強度を削減し、直接的に利益率を向上させます。契約製造業者もパスポートを活用してサステナビリティ志向のブランドオーナーを引き付け、競争上のロックインを生み出しています。

ファッションとテキスタイルは、EUの2027年パスポート義務に後押しされ、最速の24.51%のCAGRが見込まれています。ブランドは原料を確保し、グリーンウォッシング疑惑から身を守るために繊維間リサイクルプラットフォームを試験運用しています。消費者感情が変化する中、トレーサビリティの物語は価格プレミアムをもたらし、パスポート支出をコンプライアンスの負担ではなく投資として位置付けています。高いSKU回転率は、アパレルにおけるデジタル循環経済市場の機会をさらに拡大しています。

地域分析

2024年のデジタル循環経済市場シェアの29.32%を占める欧州は、ESPR、CBAM、各国の循環経済ロードマップなどの同期した政策手段から恩恵を受けています。官民コンソーシアムはパスポートツールの拡大に向けた助成金を受け取り、標準化された規制ガイダンスがベンダー選定リスクを低減しています。早期採用は、検証済みのサステナブル製品に対する消費者の嗜好によっても強化され、企業支出の好循環を生み出しています。

アジア太平洋地域は2030年にかけて25.38%のCAGRを描いており、中国が2025年までにリサイクルセクターを5兆人民元(7,730億米ドル)の産出規模に引き上げる野心に支えられています。日本のデジタルアジェンダ2030に基づく政策優先事項が追加の牽引力を加えています。地域の電子機器・繊維クラスターは、内包炭素に関連した輸出市場の関税に対するヘッジとして循環性を捉えています。政府支援の産業団地が共有リサイクルインフラを提供し、中小企業の資本閾値を下げ、デジタル循環経済市場を拡大しています。

北米は州レベルのEPRと強力な企業ESG支出によって追い上げています。テクノロジー大手は既存のクラウドスタックに循環モジュールを組み込むことで収益化し、展開タイムラインを短縮しています。南米および中東・アフリカは依然として萌芽段階にありますが、資源ナショナリズムと廃棄物管理の不足が交差するグリーンフィールドの可能性を示しており、標準がグローバル化するにつれてアップサイドの選択肢が示唆されています。

競争環境

グローバルなソフトウェアリーダーであるSAP、IBM、Microsoftは、既存のERPの基盤を活用して循環機能をバンドルし、パスポート発行と排出量会計を自動化するシングルペインオブグラスダッシュボードを提供しています。モジュール式APIが既存のマスターデータレイヤーに接続し、投資回収期間を短縮し、顧客ロックインを強化しています。CirculariseやRheaplyなどの専門プレイヤーは、深いドメインスキーマとプライバシー保護型ブロックチェーンアーキテクチャによって差別化を図り、デジタル循環経済市場が拡大するにつれて買収対象となることが多くなっています。

戦略的買収は市場の成熟を示しています。TOMRAのc-traceへの80%出資はデジタル廃棄物管理の基盤を強化し、PolyPerceptionへの25%出資はAI搭載の廃棄物フロー認識をもたらします。Dassault Systèmesの2025年2月の3D UNIV+RSESローンチは生成AIとバーチャルツインを組み合わせ、設計から製造へのワークフローに循環指標を組み込んでいます。Oracleがフュージョンクラウドサステナビリティモジュールを追加費用なしでリリースする決定は、中堅市場の需要を獲得するために価格を武器化しています。

競争の焦点は現在、相互運用性ツールキット、サイバーレジリエンスのアドオン、リサイクル材料のサプライヤーと購入者をマッチングするマーケットプレイス統合に収束しています。機密コンピューティングと、検証済みの廃棄物削減に報いるトークン化インセンティブスキームに関する特許出願が増加しており、差別化がコアトラッキングから価値獲得アルゴリズムへと移行することを示唆しています。

デジタル循環経済産業リーダー

SAP SE

IBM Corporation

Accenture plc

Microsoft Corporation

Schneider Electric SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Dassault Systèmesは3D UNIV+RSESを発表し、生成AIとバーチャルツイン技術を統合して設計ループを短縮し、コンセプト段階でリサイクル可能性のインサイトを組み込み、ライフサイクル管理オーケストレーターとしての地位を確立しました。

- 2025年2月:Dassault Systèmesの子会社Centric SoftwareがContentservを2億2,000万ユーロ(2億3,500万米ドル)で買収し、多言語製品体験管理を強化し、ファッションクライアントがパスポートデータとEコマースリスティングを同期できるようにしました。

- 2025年1月:Circulariseが日本でデジタル製品パスポートの試験を完了し、プラスチックの管理連鎖追跡を検証し、地元の大企業との収益経路を開きました。

- 2024年12月:SAPがグリーン台帳を立ち上げ、財務グレードの監査証跡と材料フロー会計を融合させ、ベストオブブリードのスタートアップに対する優位性を強化しました。

グローバルデジタル循環経済市場レポートの範囲

| デジタル循環プラットフォーム |

| IoTセンサーおよび資産追跡 |

| ブロックチェーントレーサビリティスイート |

| デジタルツインおよびシミュレーション |

| AIを活用した材料フロー分析 |

| サービスとしての製品(PaaS) |

| シェアリング・アクセスプラットフォーム |

| 資源回収および逆物流 |

| 循環サプライチェーン |

| 製品ライフ延長サービス |

| クラウド |

| オンプレミス |

| ハイブリッド |

| 製造業 |

| 民生用電子機器 |

| 自動車・モビリティ |

| ファッションとテキスタイル |

| 建設・建材 |

| ヘルスケアおよびライフサイエンス |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| シンガポール | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 中東・アフリカ | 中東 | イスラエル |

| トルコ | ||

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| カタール | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

| ソリューションタイプ別 | デジタル循環プラットフォーム | ||

| IoTセンサーおよび資産追跡 | |||

| ブロックチェーントレーサビリティスイート | |||

| デジタルツインおよびシミュレーション | |||

| AIを活用した材料フロー分析 | |||

| ビジネスモデル別 | サービスとしての製品(PaaS) | ||

| シェアリング・アクセスプラットフォーム | |||

| 資源回収および逆物流 | |||

| 循環サプライチェーン | |||

| 製品ライフ延長サービス | |||

| 展開モード別 | クラウド | ||

| オンプレミス | |||

| ハイブリッド | |||

| エンドユーザー産業別 | 製造業 | ||

| 民生用電子機器 | |||

| 自動車・モビリティ | |||

| ファッションとテキスタイル | |||

| 建設・建材 | |||

| ヘルスケアおよびライフサイエンス | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| オーストラリア | |||

| シンガポール | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| 中東・アフリカ | 中東 | イスラエル | |

| トルコ | |||

| サウジアラビア | |||

| アラブ首長国連邦 | |||

| カタール | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2030年までのデジタル循環経済市場の予測値は?

市場は2030年までに118億9,000万米ドルに達すると予想されており、2025年からの22.67%のCAGRを反映しています。

現在の採用をリードしているソリューションカテゴリーはどれですか?

デジタル循環プラットフォームが2024年に33.21%の市場シェアでトップとなり、トレーサビリティとコンプライアンスのオーケストレーションハブとして機能しています。

最も成長が速い地域はどこですか?

アジア太平洋地域は国家計画に基づく大規模なリサイクル目標に牽引され、2030年にかけて25.38%のCAGRで拡大すると予測されています。

クラウド展開はどの程度重要ですか?

クラウドソリューションは2024年に61.37%のシェアを占め、リアルタイムコラボレーションの必要性を反映して23.61%のCAGRで成長すると予測されています。

最も急速に成長する可能性が高いエンドユーザーセグメントはどれですか?

ファッションとテキスタイルは、義務的なデジタル製品パスポートとサステナブルアパレルへの消費者需要に後押しされ、24.51%のCAGRが見込まれています。

市場の勢いを鈍化させる可能性のある主要リスクは何ですか?

相互運用性を妨げる断片化したデータ標準が最大の技術的障壁であり、予測CAGRを最大2.9%削減する可能性があります。

最終更新日: