ヨーロッパデジタルヘルス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

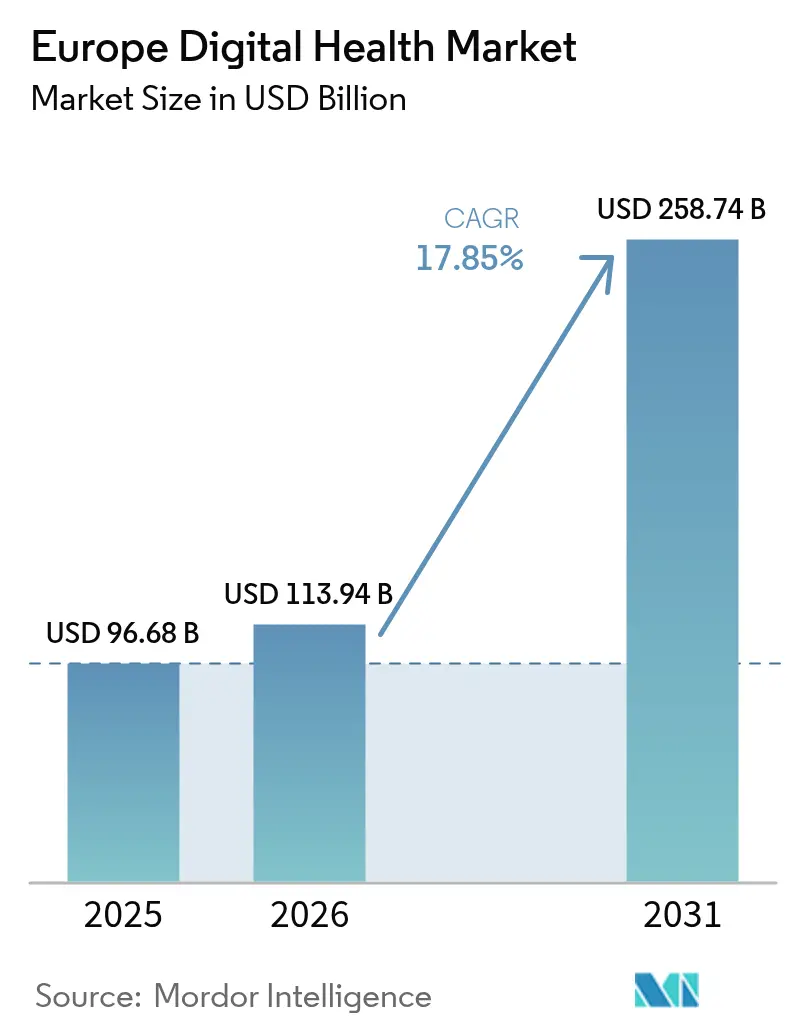

| 基準年の市場規模 (2025) | 96.68 十億米ドル |

| 市場規模 (2026) | 113.94 十億米ドル |

| 市場規模 (2031) | 258.74 十億米ドル |

| 成長率 (2026 - 2031) | 17.85% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパデジタルヘルス市場分析

2026年のヨーロッパデジタルヘルス市場規模は1,139億4,000万米ドルと推定され、2025年の969億6,800万米ドルから成長し、2031年には2,587億4,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR17.85%で成長します。需要の増加は、パンデミック後のテレメディシン正常化、欧州保健データ空間のもとでの迅速な規制調和、およびAI対応ケア提供に向けた記録的な公的資金調達に起因しています。ドイツのDiGA償還経路、フランスのPECANファストトラック、イギリスの34億ポンドのNHSテクノロジー予算が、エンタープライズクラスのプラットフォーム展開を加速しています。クラウドインフラストラクチャはすでに全展開の半数以上を支えており、各国の異なるルールを満たすスケーラブルなエコシステムへと、既製のオンプレミスソリューションからの移行が進んでいることを示しています。臨床ユースケースは依然としてベスト・オブ・ブリード型アプリケーションを選好するため競争は激しいままですが、プラットフォームベンダーは国境を越えた相互運用性を目指したパートナーシップを通じて統合を進めています。

主なレポートのポイント

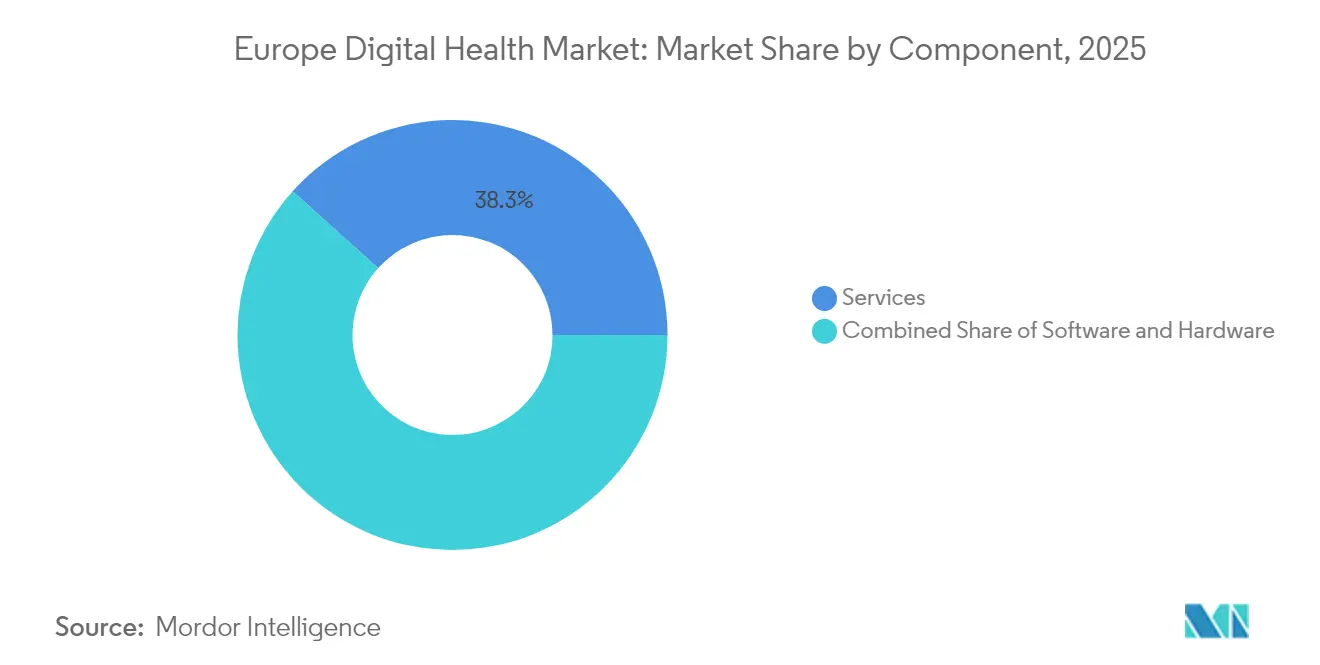

- コンポーネント別では、サービスが2025年に38.34%の収益シェアをリードし、ソフトウェアは2031年までにCAGR18.6%で拡大する見込みです。

- テクノロジー別では、テレヘルスが2025年のヨーロッパデジタルヘルス市場シェアの46.55%を占め、mHealthは2031年までにCAGR18.78%で成長する見込みです。

- エンドユーザー別では、患者・消費者が2025年のヨーロッパデジタルヘルス市場規模の42.10%を占め、支払者が2026年から2031年にかけてCAGR18.55%と最も高い成長率を示しています。

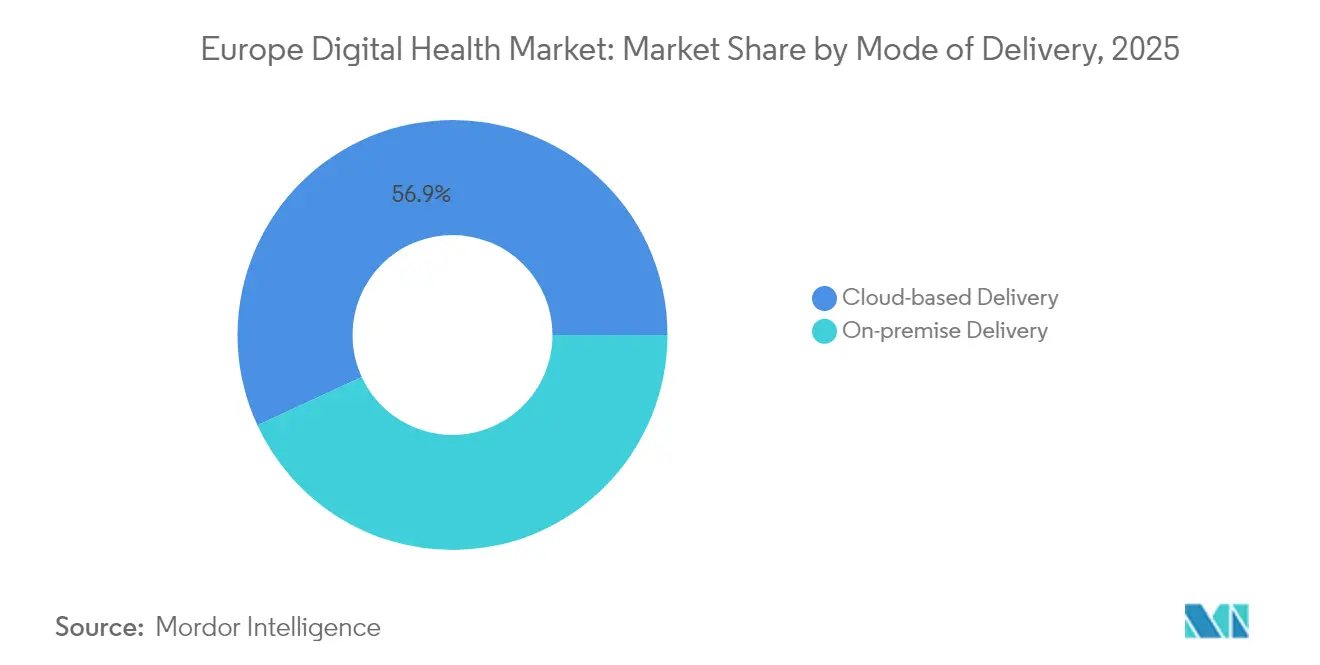

- 提供モード別では、クラウドベースモデルが2025年のヨーロッパデジタルヘルス市場シェアの56.90%を獲得し、オンプレミス展開はCAGR18.95%で成長すると予測されています。

- アプリケーション別では、慢性疾患管理が2025年に28.25%の収益シェアをリードし、フィットネス・ウェルネスアプリケーションは2031年までにCAGR19.18%で成長する見込みです。

- ドイツ、フランス、イギリスの3カ国合計で2025年の収益の57.45%を占め、ドイツ単独でヨーロッパデジタルヘルス市場規模の23.10%を保持しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパデジタルヘルス市場の動向とインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響率(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| EU資金調達と規制推進 | +3.2% | EU-27、特にドイツ、フランスへの影響が最も強い | 中期(2〜4年) |

| 高齢化人口による慢性ケア需要の増加 | +4.1% | 世界全体、特にドイツ、イタリア、スペインにおける強度が最も高い | 長期(4年以上) |

| 新型コロナウイルス感染症後のテレヘルス正常化 | +2.8% | EU-27、北欧諸国が普及をリード | 短期(2年以内) |

| 国境を越えた電子処方箋・電子IDの相互運用性 | +1.9% | EU-27、オランダ、エストニア、フィンランドでの早期成果 | 中期(2〜4年) |

| ドイツの「在宅入院」償還モデル | +1.4% | ドイツ、オーストリア、オランダへの波及効果あり | 中期(2〜4年) |

| MDR準拠AIソフトウェアの需要 | +2.7% | EU-27、ドイツ、イギリス、フランスでの早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EU資金調達と規制推進

ヨーロッパの協調的な政策体制は、数十億ユーロの助成金と義務的な相互運用性を組み合わせています。ホライズン・ヨーロッパは2025年から2027年にかけてデジタル活動に130億ユーロを割り当て、AI支援医療向けに6,750万ユーロが確保されています [1]欧州委員会、「欧州保健データ空間規制」、ec.europa.eu。新たな欧州保健データ空間は、2025年3月から標準化された電子記録の提供を医療機関に義務付けており、準拠したソフトウェア企業が大陸規模での展開を実現できる体制が整えられています。これらの要件への早期対応は、ドイツの電子患者記録のアップグレードやフランスの保健データハブの拡充にすでに表れています。

高齢化人口と慢性ケア需要

ヨーロッパの人口構成はより高齢化しており、慢性疾患が医療費の70%以上を消費する一方、2030年までに180万人の医療従事者不足が予測されています。各国の予算は、病院の受け入れ容量を軽減するリモート患者モニタリングプログラムへと移行しています。イタリアの復興・強靱化計画だけで、地域密着型のデジタルケアに156億2,000万ユーロが割り当てられており、心臓、糖尿病、呼吸器の高リスク患者を管理する在宅テレメトリープラットフォームの展開を加速しています。

新型コロナウイルス感染症後のテレヘルス正常化

遠隔診療はOECDヨーロッパ全体で、パンデミック前の1人当たり0.6件に対し、1.4件に安定しています [2]OECD、「一目でわかるヘルス:ヨーロッパ2024」、oecd.org 。規制の枠組みは、バーチャル診療をコア給付内に組み込み、試験的な位置づけを解除しています。フランスは認定プロバイダーへの社会保障全額償還を義務付け、イギリスは病院の資金調達契約にリモートフォローアップ指標を追加しています。動画、メッセージング、AIトリアージを単一インターフェースに統合したベンダーは、システムが長期的な生産性向上を求める中で購買担当者に優先されています。

国境を越えた電子処方箋・電子IDの相互運用性

MyHealth@EUサービスはすでに14加盟国の市民が国境を越えて電子処方箋を利用できるようにしています。欧州電子健康記録交換フォーマットは2026年までに画像データや検査結果へと範囲を広げ、安全な本人確認・同意管理ソリューション向けの新たな収益源を創出します。エストニアとフィンランドの早期採用者は薬局コストの削減と処方エラーの減少を実証しており、EU全域への展開に向けた根拠を構築しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響率(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| GDPRによるデータプライバシーの複雑性 | -2.1% | EU-27、特にドイツ、フランスでのコンプライアンスコストが最も高い | 短期(2年以内) |

| 中小企業向けデジタル化の高い初期費用 | -1.8% | EU-27、特に南欧・東欧に影響 | 中期(2〜4年) |

| EU-27全体にわたる償還の断片化 | -1.6% | EU-27、特に南欧・東欧への影響が最も大きい | 長期(4年以上) |

| 臨床従事者のデジタルスキルギャップ | -1.3% | EU-27、特にドイツ、オランダ、北欧諸国で深刻な不足 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

GDPRによるデータプライバシーの複雑性

厳格な個人医療データ規則が調達に摩擦を生じさせています。欧州議会は、GDPRがデジタルトランスフォーメーションに取り組む中小企業に対して累計530億ユーロのコンプライアンスコストを生じさせたと試算しています。新たなリモートモニタリングの立ち上げごとに、データ最小化、患者の同意、変更不可能なログの実装が必要です。新興のAIベースデバイスもまた、来るべきEU AI法のもとで二重の監督を受けることになり、認証のタイムラインが長期化し、法務費用が増大しています。

中小企業向けデジタル化の高い初期費用

インフラ、統合、トレーニングのパッケージは、小規模なクリニックの資本力を超えることが多いです。ドイツのクランケンハウスツクンフツフォンズは病院ITのアップグレードに43億ユーロを拠出しましたが、マッチングファンドや熟練スタッフが不足しているため、多くの施設では完全な展開を依然として先送りしています。ベンチャーファイナンスへのアクセスが縮小しており、ヨーロッパのデジタルヘルスのスタートアップは2023年に11億米ドルを調達しましたが、これは2021年の30億米ドルに比べて少なく、イノベーションの普及が鈍化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスが主導しながらソフトウェアが加速

サービスは2025年に38.34%の収益を維持しました。これはヨーロッパの多様な医療システムの状況が広範なカスタマイズと変更管理を必要とするためです。しかし、ソフトウェアの収益はCAGR18.6%で成長する見込みであり、繰り返しのコンサルティング業務を最小化する設定可能なプラットフォームへの移行を示しています。ハードウェアは接続センサーや画像周辺機器の安定した受注を続けており、病院近代化助成金の対象となるデバイスアップグレードを補助するEUの資金制度により支援されています。

コンポーネントの構成は、病院が孤立したアプリケーションを統合された相互運用性スイートに置き換える移行フェーズを反映しています。Siemens Healthineersのチームプレイデジタルヘルスプラットフォームは2024年にAI診断モジュールと退院計画ツールを追加し、プロバイダーが追加の統合負担なしに新機能をライセンス取得できるようにしました。このようなプラグインエコシステムは総所有コストを低減し、複数国への展開を加速します。ソフトウェアの継続的な拡大により、2031年までにヨーロッパデジタルヘルス市場規模におけるソフトウェアのシェアは32%を超えると見込まれています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

テクノロジー別:テレヘルスのリーダーシップはmHealthの破壊的革新に直面

テレヘルスは永続的な償還コードと動画ワークフローへの医師の親しみから、2025年のヨーロッパデジタルヘルス市場規模の46.55%を占めました。しかし、mHealthはスマートフォン普及率が90%を超え、支払者がエビデンスに基づくデジタルセラピューティクスを償還する中、最も速いCAGR18.78%を達成すると予測されています。アナリティクスとデジタルヘルスシステムは、いくつかの病院投資フレームワークのもとでAI画像再構成と臨床意思決定支援が義務付けられるにつれて勢いを増しています。

消費者の取り込みが変化を促進しており、デュアルAIエンジンで動くPhilips SmartSpeed Precise MRIはスキャン時間を3倍短縮し、画像の鮮明度を80%向上させています。同時に、OmronによるLusciiの買収は、リモートモニタリング機能を150の疾患経路に拡大し、臨床医がリアルタイムのデータフィードを使用して治療計画を調整できるようにしています。これらのクロスデバイス統合は、特に慢性ケアの分野でテクノロジー競争を激化させています。

エンドユーザー別:患者エンパワーメントが需要を再形成

患者・消費者は2025年の収益の42.10%を占め、消費者直販サブスクリプションモデルと全国規模の予約ポータルから恩恵を受けています。支払者は、コスト削減と二酸化炭素排出量削減を証明するプラットフォームに価値基づく契約が報いる中、最も強いCAGR18.55%が見込まれています。プロバイダーは依然として相当な予算権限を持ちますが、資金は測定可能な生産性向上を実証するソリューションにますます囲い込まれています。

ドイツのデジタルヘルスケア法(DVG)は認定アプリが被保険者の約90%向けに償還を確保することを可能にし、他の管轄区域のテンプレートを設定しています。リモートモニタリング試験からのエビデンスは、品質アウトカムを維持しながら施設内スクリーニングと比較して97%低い二酸化炭素排出量を示しています。環境報告が義務化されるにつれ、支払者は臨床目標と持続可能性目標の両方を満たすデジタル経路を好み、ヨーロッパデジタルヘルス産業全体での普及が拡大しています。

提供モード別:クラウドインフラストラクチャがスケーラビリティを支える

クラウドベースソリューションは2025年のヨーロッパデジタルヘルス市場シェアの56.90%を獲得しました。プロバイダーが弾力的なコンピューティング、マネージドセキュリティ、および迅速な機能リリースサイクルを採用したためです。オンプレミスモデルは規模こそ小さいものの、リスクの高いAIおよびゲノムデータセットが、GDPRおよび来るべきAI法の規定を満たすために主権データセンター内に留まることが多いため、CAGR18.95%を記録すると予測されています。

PhilipsはAmazon Web Services上のイメージングクラウドを2025年2月にヨーロッパのデータセンターに拡大し、ヨーロッパの臨床医が単一の連合プラットフォームで放射線検査にリモートアクセスできるようにしました。機密データをローカルにキャッシュしながらクラウドでアナリティクスを管理するハイブリッドアーキテクチャが普及しており、欧州保健データ空間のセキュリティ階層を満たしています。両方の展開モードで同一のユーザーエクスペリエンスを提供できるベンダーが複数国のテンダーを獲得しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

アプリケーション別:慢性疾患プラットフォームがリードを取る

慢性疾患管理は2025年の収益の28.25%を生み出し、国家の電子ヘルスロードマップの礎石であり続けています。フィットネス・ウェルネスアプリは、活動データを予防ケアのインサイトに変換するウェアラブルセンサーに後押しされ、最も速いCAGR19.18%が見込まれています。リモート患者モニタリング、診断、服薬管理、および病院ワークフローソリューションがポートフォリオを補完しています。

欧州がんイメージングイニシアチブは2025年までに100,000件以上の匿名化事例と少なくとも50のAIアルゴリズムを提供し、診断AIの採用を加速します。病院ワークフローモジュールも同様に勢いを増しており、Siemensのルミノスキューナミックスは線量追跡とスタッフィングダッシュボードを統合して放射線科の生産性を向上させています。これらのアプリケーション全体にわたる統合の深さが、包括的なケアの継続アプローチを支えています。

地域分析

ドイツは2025年のヨーロッパデジタルヘルス市場シェアの23.10%でリーダーシップを維持しており、64のDiGA承認アプリケーションが1億2,500万ユーロを超える償還可能収益を生み出していることに裏付けられています。クランケンハウスツクンフツフォンズは1,900の病院のサイバーセキュリティと相互運用性のアップグレードに資金を提供し、2027年まで需要を支えています。電子患者記録(ePA)は2025年1月にオプトアウト方式で義務化され、ベンダーの規模拡大を加速する全国的なデータバックボーンを構築しています。

イギリスは2031年に向けて最も高いCAGR19.25%の見通しを記録しており、統合患者記録と周辺音声による臨床文書化パイロットに焦点を当てた34億ポンドのNHSテクノロジー予算に支えられています。医薬品・医療製品規制庁が管理する規制サンドボックスがAIデバイスの承認を合理化し、活発なスタートアップパイプラインを育成しています。しかし、2025年のNHSイングランドの組織再編が一時的な資金の不安定性をもたらす可能性があります。

フランス、イタリア、スペインは異なる採用曲線を示しています。フランスは遠隔診療の請求を正式化し、エビデンスに基づくアプリを6週間以内に償還するPECANファストトラックを開始しました。イタリアの156億2,000万ユーロの地域ケアデジタル化計画は1,350の地域医療ハブを対象としていますが、地域のスキルギャップが実行を遅らせています。スペインは電子処方箋の拡大にEU構造基金に大きく依存しており、北欧諸国はほぼ全国的な電子記録の使用を維持しており、国境を越えたデータ交換の早期パイロットを可能にしています。

競争環境

ヨーロッパのベンダーエコシステムは断片化しており、上位5社が総収益の20%未満しか占めておらず、地域専門会社には十分な余地があります。市場リーダーはマルチモーダルAIポートフォリオ、コンプライアンスの専門知識、クラウドアライアンスを活用してフレームワーク契約を確保しています。Siemens Healthineersのチームプレイコネクトは2024年12月に創傷管理と退院モジュールを追加し、プラットフォームの優位性を強化しました。PhilipsはAWS上でのAI強化SmartSpeed MRIとイメージングクラウド配布で対抗し、モダリティの幅広さと迅速な更新サイクルを確保しています。

デバイスメーカーはソフトウェアIPの買収を増やしており、OmronによるLusciiの2024年の買収は、オランダの病院の70%にわたるリモートモニタリングプロトコルにおける即座の規模をもたらしました。スタートアップはメンタルヘルスや代謝性疾患向けのデジタルセラピューティクスに例示される垂直的な深みによって差別化を図っていますが、複雑な複数国の償還を乗り越えなければなりません。GDPRとAI法のコントロールが事前設定されたプラットフォームが調達の優先権を獲得し、ポイントソリューションの対象市場を縮小させています。

資金が縮小する中で統合が進むと予想されており、国境を越えた合併により企業は規制の専門知識を集約し、高リスクAI法が要求するISO認証のデザインコントロールを達成することができます。一方、テレコム事業者とクラウドハイパースケーラーは病院グループとパートナーシップを組んでエッジコンピューティングサービスを提供しており、非伝統的な参入者がヨーロッパデジタルヘルス市場のインフラ層の獲得に関心を示しています。

ヨーロッパデジタルヘルス産業のリーダー

Koninklijke Philips NV

AMD Global Telemedicine Inc.

Allscripts Healthcare Solutions Inc.

International business Machinery Corporation(IBM)

Cerner Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:PhilipsはAWS上の放射線情報学クラウドをヨーロッパのデータセンターに拡大し、統合AIポストプロセッシングによるリモート診断読影機能を提供。

- 2024年12月:Siemens Healthineersはルミノスキューナミックスをリリース。AI誘導ワークフローとデュアル設定オプションを備えた透視・X線撮影プラットフォーム。

- 2024年4月:Omron HealthcareはLusciiの買収を完了し、オランダの病院の70%に展開されている多症状リモートモニタリングソフトウェアを追加。

ヨーロッパデジタルヘルス市場レポートの範囲

レポートの範囲として、デジタルヘルスとは、健康関連の障害の予防、診断、治療、モニタリング、管理を改善するため、および不健康なライフスタイルの選択を追跡・管理するために情報通信技術(ICT)を活用するツールとサービスを指します。ヨーロッパデジタルヘルス市場は、コンポーネント(ハードウェア、ソフトウェア、その他のコンポーネント)、テクノロジー(テレヘルスケア、モバイルヘルス、ヘルスアナリティクス、デジタルヘルスシステム)、提供モード(オンプレミス提供とクラウドベース提供)、地域(ドイツ、イギリス、フランス、イタリア、スペイン、その他のヨーロッパ)によってセグメント化されています。レポートは上記セグメントの価値(米ドル百万単位)を提供しています。

| ハードウェア |

| ソフトウェア |

| サービス |

| テレヘルス |

| mHealth |

| ヘルスアナリティクス |

| デジタルヘルスシステム |

| 医療プロバイダー |

| 支払者 |

| 患者・消費者 |

| オンプレミス提供 |

| クラウドベース提供 |

| 慢性疾患管理 |

| リモート患者モニタリング |

| フィットネス・ウェルネス |

| 診断・画像診断 |

| 服薬管理 |

| 病院ワークフロー管理 |

| ドイツ |

| イギリス |

| フランス |

| イタリア |

| スペイン |

| その他のヨーロッパ |

| コンポーネント別 | ハードウェア |

| ソフトウェア | |

| サービス | |

| テクノロジー別 | テレヘルス |

| mHealth | |

| ヘルスアナリティクス | |

| デジタルヘルスシステム | |

| エンドユーザー別 | 医療プロバイダー |

| 支払者 | |

| 患者・消費者 | |

| 提供モード別 | オンプレミス提供 |

| クラウドベース提供 | |

| アプリケーション別 | 慢性疾患管理 |

| リモート患者モニタリング | |

| フィットネス・ウェルネス | |

| 診断・画像診断 | |

| 服薬管理 | |

| 病院ワークフロー管理 | |

| 地域 | ドイツ |

| イギリス | |

| フランス | |

| イタリア | |

| スペイン | |

| その他のヨーロッパ |

レポートで回答された主要な質問

ヨーロッパデジタルヘルス市場の規模はどのくらいですか?

ヨーロッパデジタルヘルス市場規模は2026年に1,139億4,000万米ドルに達し、CAGR17.85%で成長して2031年までに2,587億4,000万米ドルに達すると予測されています。

最も成長の速いコンポーネントセグメントはどれですか?

ソフトウェアはCAGR18.6%で拡大すると予測されており、地域全体で設定可能なプラットフォームへの移行を反映しています。

ヨーロッパデジタルヘルス市場の主要プレーヤーは誰ですか?

Koninklijke Philips NV、AMD Global Telemedicine Inc.、Allscripts Healthcare Solutions Inc.、International business Machinery Corporation(IBM)、Cerner Corporationがヨーロッパデジタルヘルス市場で事業を展開する主要企業です。

ドイツのヨーロッパデジタルヘルス市場におけるシェアはどのくらいですか?

ドイツはDiGA償還フレームワークを基盤として、2025年の総収益の23.10%を占めています。

最終更新日: