ビタミン強化およびミネラル富化食品・飲料市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

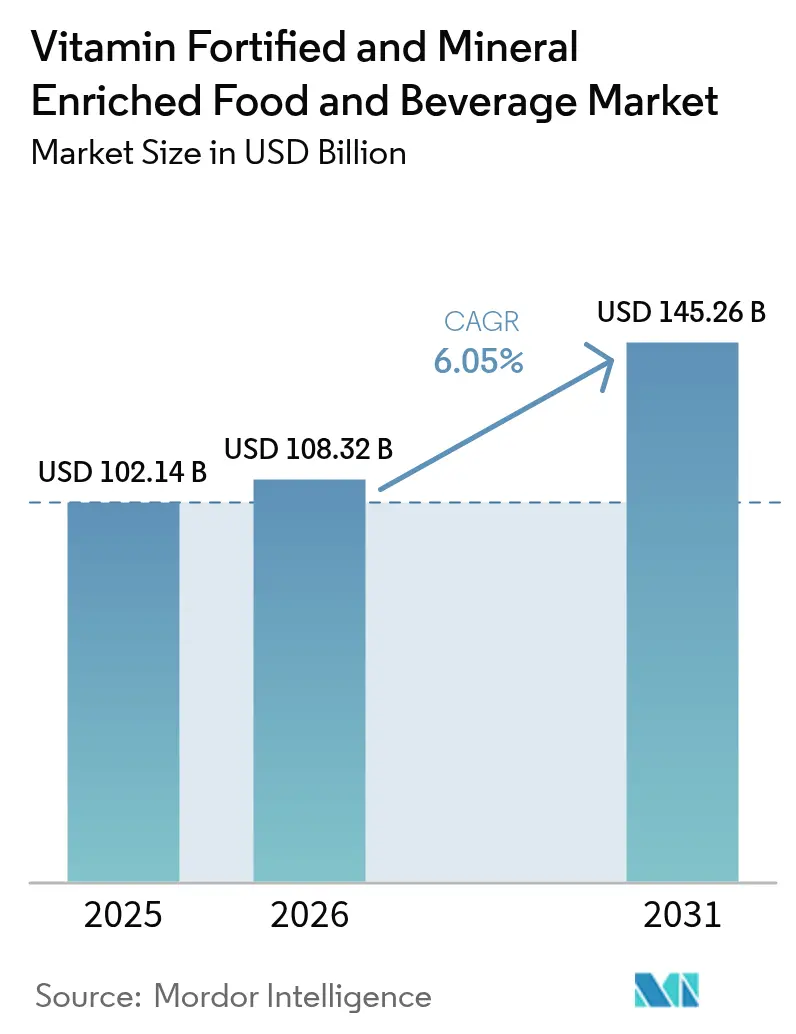

| 市場規模 (2026) | 108.32 十億米ドル |

| 市場規模 (2031) | 145.26 十億米ドル |

| 成長率 (2026 - 2031) | 6.05% CAGR |

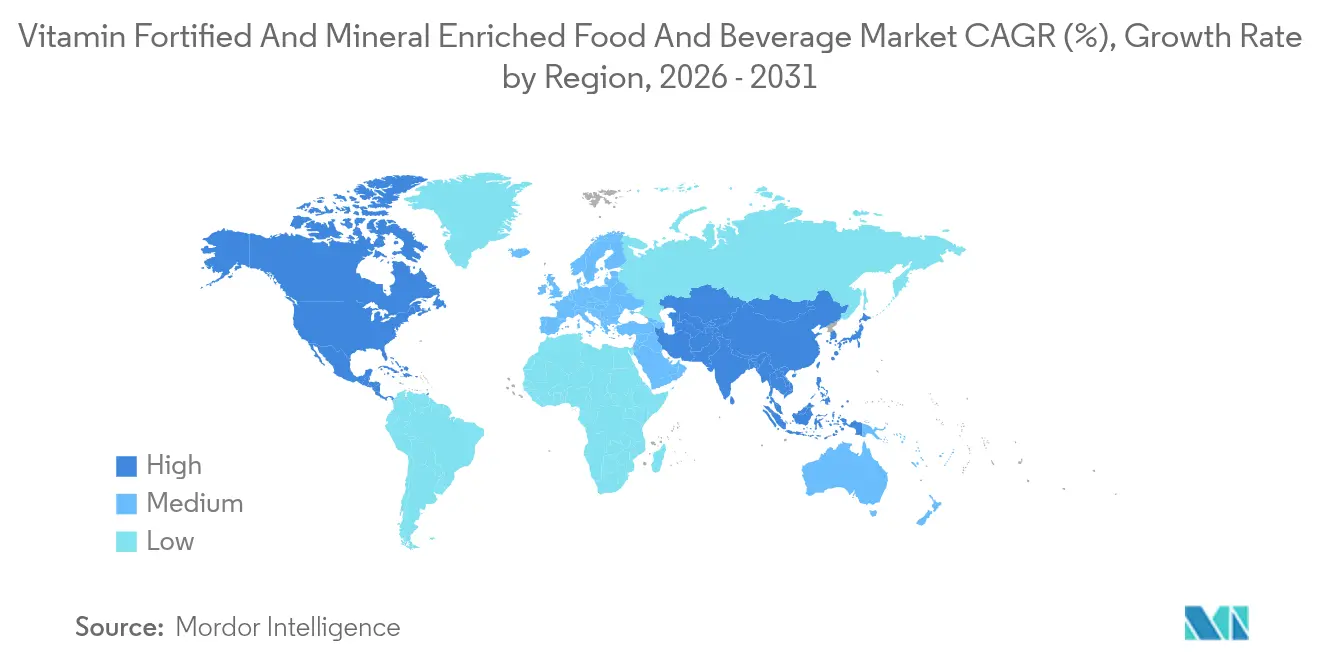

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

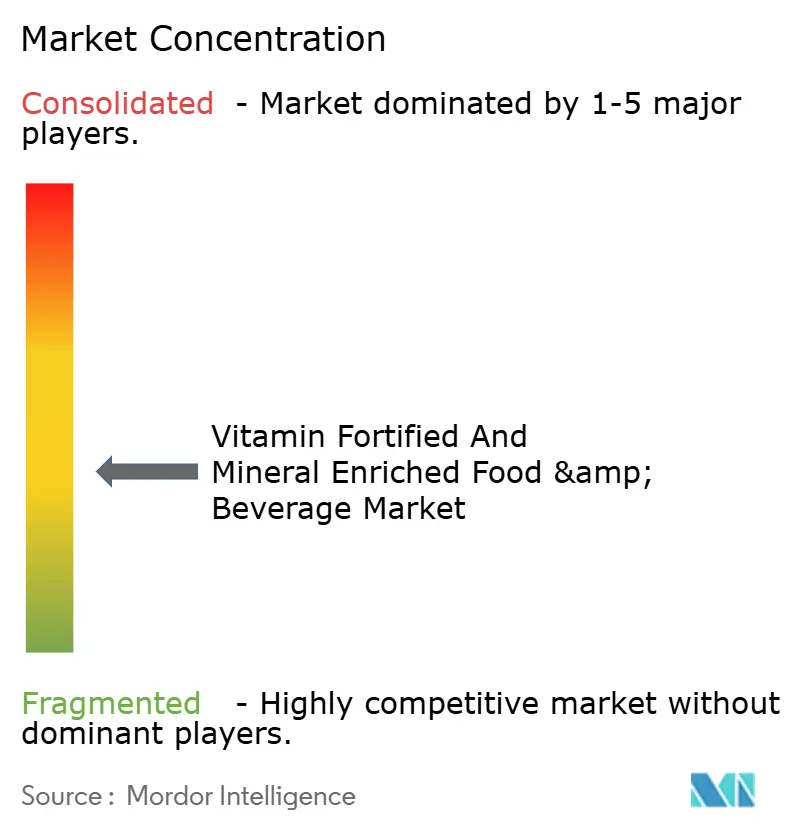

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるビタミン強化およびミネラル富化食品・飲料市場分析

ビタミン強化およびミネラル富化食品・飲料市場規模は2026年に1,083億2,000万米ドルと推定され、2025年の1,021億4,000万米ドルから成長し、2031年予測値は1,452億6,000万米ドル、2026年から2031年にかけてCAGR 6.05%で成長する見込みです。この成長は、ビタミンおよびミネラル強化の健康上の利点に関する消費者意識の高まり、栄養不足の罹患率の上昇、免疫力および全体的な健康をサポートする機能性食品・飲料への需要増加によって牽引されています。多忙なライフスタイルと消費者の健康意識の高まりが、シリアル、乳製品、飲料、乳児用調製粉乳などの便利な栄養強化製品への需要をさらに促進しています。さらに、世界規模での栄養不良対策を目的とした政府の積極的な取り組みと有利な規制枠組みが市場拡大を後押ししています。可処分所得の増加が見られる新興市場と食品強化技術の進歩も、この市場の持続的な成長軌跡に大きく貢献しています。

主要レポートの要点

- 製品タイプ別では、飲料が2025年のビタミン強化およびミネラル富化食品・飲料市場シェアの35.98%をリードし、乳児用調製粉乳が2031年までのCAGR 6.95%で最も速い成長を記録しました。

- 性質別では、従来型製品が2025年のビタミン強化およびミネラル富化食品・飲料市場規模の79.05%を占め、オーガニック代替品は2026年から2031年にかけてCAGR 7.25%で拡大すると予測されています。

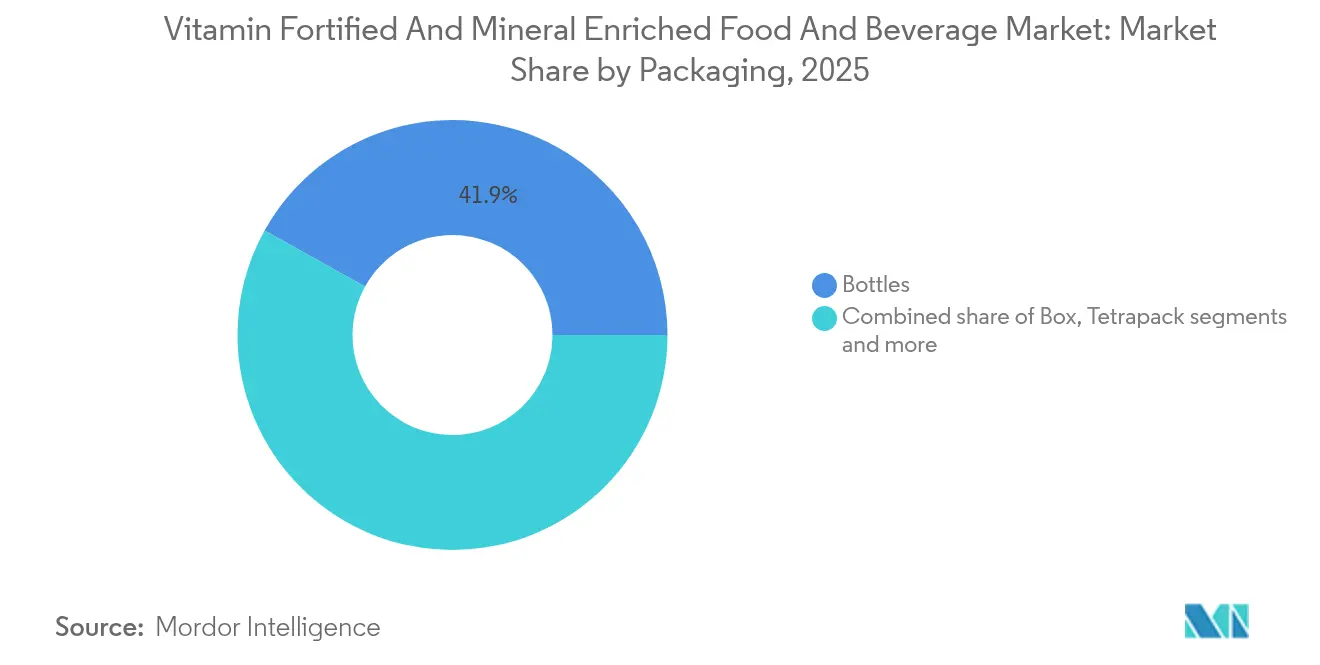

- 包装タイプ別では、瓶が2025年に41.92%のシェアを維持し、テトラパックが2031年までに最高CAGR 7.58%を記録すると予測されています。

- 流通チャネル別では、スーパーマーケット・ハイパーマーケットが2025年に44.80%のシェアを獲得し、オンライン小売店はCAGR 7.66%で成長すると予測されています。

- 地域別では、北米が2025年のビタミン強化およびミネラル富化食品・飲料市場の31.05%のシェアを保持し、アジア太平洋が2031年までのCAGR 7.28%に向けて準備を整えています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のビタミン強化およびミネラル富化食品・飲料市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 健康意識の高まりと栄養価の高い食品への消費者需要の増加 | +1.8% | 北米および欧州でプレミアムポジショニングを持つ世界市場 | 中期(2〜4年) |

| 栄養不足および食事関連疾患の世界的な罹患率の上昇 | +2.1% | 世界規模、新興市場に集中 | 長期(4年以上) |

| 栄養不良対策のための食品強化を奨励する政府の取り組みと規制支援 | +1.5% | アジア太平洋、サハラ以南のアフリカ、南米 | 長期(4年以上) |

| 乳幼児における強化製品の採用増加 | +0.9% | 世界規模、先進市場での規制重視 | 中期(2〜4年) |

| 意識向上による新興市場での需要拡大 | +1.2% | アジア太平洋、中東、南米 | 長期(4年以上) |

| 製品フレーバー、包装、植物ベース強化代替品の革新 | +0.7% | 北米、欧州、都市部のアジア太平洋 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

健康意識の高まりと栄養価の高い食品への消費者需要の増加

健康意識の高まりと栄養価の高い食品への消費者需要の増加は、ビタミン強化およびミネラル富化食品・飲料市場の成長を促進する主要な要因です。より多くの消費者が健康とウェルネスを優先するにつれ、基本的な栄養補給を超えた付加的な栄養上の利点を提供する、必須ビタミンおよびミネラルが強化された食品・飲料を求めています。Glanbia Nutritionalsの2023年レポートによると、消費者の72%が健康上の利点が付加された機能性飲料を好み、44%が天然原料で製造された製品を積極的に求めています [1]出典: Glanbia Nutritionals、2023年欧州機能性飲料市場インサイト、

glanbianutritionals.com。。このトレンドは、免疫サポート、認知機能、および全体的な健康に対する強化製品の利点を認識している健康意識の高い層において特に顕著です。発展途上地域における可処分所得の上昇が需要をさらに加速させ、消費者は自身の健康目標に沿った食品に対してプレミアム価格を支払う意欲を示しています。さらに、強化食品の利便性は多忙なライフスタイルに適しており、その訴求力を広げています。栄養不足対策のための食品強化を推進する政府の取り組みと規制支援も、世界規模での市場拡大に大きく貢献しています。

栄養不足および食事関連疾患の世界的な罹患率の上昇

栄養不足と食事関連疾患がますます蔓延するにつれ、ビタミン強化およびミネラル富化食品・飲料の市場は著しい成長を遂げています。世界中の何百万人もの人々が不十分な栄養摂取に苦しんでおり、慢性疾患の負担が増大するにつれ、強化食品・飲料が不可欠な解決策として浮上しています。これらの製品は栄養上のギャップを埋めるだけでなく、特定の食事性欠乏に対処することで全体的な健康アウトカムの改善にも貢献します。国際糖尿病連合(IDF)は、2024年に20〜79歳の成人約5億8,900万人が糖尿病を抱えて生活していると報告しました [2]出典: 国際糖尿病連合、「2024年における世界の糖尿病」、idf.org。懸念すべきことに、この数字は2050年までに8億5,300万人にまで急増すると予測されており、世界中の人々が直面する深刻な健康上の課題を浮き彫りにしています。この糖尿病危機の深刻化は、肥満や心血管疾患などの他の食事関連疾患と相まって、栄養強化製品への緊迫した需要を強調しています。こうした製品は、必須ビタミンおよびミネラルを提供することでこれらの状態の管理と予防に重要な役割を果たし、ビタミンおよびミネラル強化に対する世界的な需要を牽引しています。

栄養不良対策のための食品強化を奨励する政府の取り組みと規制支援

政府の取り組みと規制支援は、栄養不良対策のための戦略的介入として食品強化を奨励する上で重要な役割を果たしています。多くの政府は、小麦粉、トウモロコシ粉、コメなどの主食に必須ビタミンおよびミネラルを添加することを法的に義務付ける強制強化政策を実施しており、脆弱な人々への強化食品の供給を大幅に増加させています。例えば、食品強化イニシアティブ(Food Fortification Initiative)によると、2023年時点で94カ国が小麦粉、トウモロコシ粉、コメなど少なくとも一種の工業的に製粉された穀物の強制強化を実施しています[3]出典: 食品強化イニシアティブ、世界の進捗状況、

ffinetwork.org. 掲載中。世界食糧計画(WFP)、食品強化イニシアティブ(FFI)、栄養改善グローバルアライアンス(GAIN)などの国際機関は、技術支援の提供、強化政策の提唱、国家強化プログラムの促進を通じて各国を積極的に支援しています。これらの取り組みは、微量栄養素による栄養不良、すなわち「隠れた飢え」が何十億人もの人々に影響を与え、深刻な健康・認知・経済的な結果をもたらすという認識に基づいています。強化は、栄養関連疾患を予防し公衆衛生アウトカムを改善することで高い投資対効果をもたらす、費用対効果が高くスケーラブルな解決策として位置づけられています。

乳幼児における強化製品の採用増加

乳幼児における強化製品の採用増加は、ビタミン強化およびミネラル富化食品・飲料セクターにとって重要な市場促進要因です。成長、発達、長期的な健康に対する幼児期の栄養の重要性に関する親の意識が高まっており、強化乳幼児食品への需要が拡大しています。このトレンドは、DHA強化や鉄分強化製品などのオーガニック・アレルゲンフリー・栄養強化処方を含む離乳食市場の革新によって支えられています。さらに、便利で栄養豊富な選択肢を求める共働き親、特に母親の増加が市場成長をさらに加速させています。世界的に強化された規制と小児科診療ガイドラインも、特定の健康ニーズに合わせた臨床処方乳幼児栄養製品の開発と採用を促進しています。その結果、強化・ミネラル富化製品を含む世界の乳幼児食品市場は、高度な成分とトレーサビリティシステムへの投資が増加するなかで大幅に成長すると予測されており、消費者の安全性と栄養有効性に対応しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 強化食品の安全性および有効性に対する消費者の懐疑心と誤解 | -0.8% | 健康リテラシーの高い先進市場 | 中期(2〜4年) |

| 強化技術および原料調達のコスト高が製品価格に影響 | -1.2% | 世界規模、特に新興市場 | 短期(2年以内) |

| 製品の供給可能性とコストに影響するサプライチェーンの課題と原材料価格の変動 | -0.9% | 世界規模、ビタミン製造拠点に集中 | 短期(2年以内) |

| 過剰な強化による過剰摂取または栄養バランスの崩れのリスク | -0.4% | 複数の強化製品に接触している先進市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

強化食品の安全性および有効性に対する消費者の懐疑心と誤解

強化食品の安全性および有効性に対する消費者の懐疑心と誤解は、ビタミン強化およびミネラル富化食品・飲料セクターにとって注目すべき市場抑制要因として機能しています。強化食品が安全で栄養上の利点があることを確保する強力なエビデンスと厳格な規制にもかかわらず、多くの消費者はこれらの食品が遺伝子組み換えであり、安全でなく、副作用を引き起こすと誤って信じています。強化食品は富裕層のみのためのものという誤解もあり、最も恩恵を受ける低所得層における受け入れを損なっています。これらの誤解は、特定の栄養素の過剰摂取、薬との相互作用の可能性、強化食品が食事の多様性を阻害するという懸念によってさらに複雑化しています。このような懐疑心は普及の妨げとなり、強化の実証済みの公衆衛生上の利点にもかかわらず市場成長を制限する可能性があります。強化製品への信頼を高め、これらの障壁を克服するためには、効果的な消費者教育と透明な規制慣行が不可欠です。

強化技術および原料調達のコスト高が製品価格に影響

強化技術および原料調達のコスト高は製品価格に大きな影響を与え、ビタミン強化およびミネラル富化食品・飲料市場において注目すべき抑制要因として機能しています。強化プロセスを実施するための設備への初期投資、微量栄養素プレミックスの購入、品質保証検査、保管に関連する経常費用がこれらのコスト上昇に寄与しています。強化は費用対効果の高い公衆衛生介入として認識されているものの、初期費用と継続的な運営費用が生産コストを増加させ、強化されていない代替品と比較して強化製品の価格を高くすることが多くあります。この価格面での課題は、特に価格に敏感な市場や低所得層の消費者セグメントにおいて、強化製品の普及を制限する可能性があります。これらの課題にもかかわらず、強化コストは通常、総生産費用のごく一部にとどまり、微量栄養素欠乏を減らすことによる長期的な健康・経済的利益によって上回られます。しかし、より広範な採用と市場成長を促進するためには、これらのコストを効果的に管理することが依然として重要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:飲料がリードし、乳児用調製粉乳がプレミアム成長を加速

飲料は現在、ビタミン強化およびミネラル富化食品・飲料市場において最大の市場シェアを占めており、2025年の市場の約35.98%を占めています。この優位性は主に、機能性飲料水の革新と、外出先での消費と利便性への需要の高まりに応える即飲型強化飲料の拡大するポートフォリオによって牽引されています。健康意識の高い消費者は、水分補給だけでなく付加的な栄養上の利点を提供する製品をますます求めており、このセグメントにおける製品開発と採用を促進しています。消費の容易さと強化されたフレーバーおよび多機能な健康属性の組み合わせが、市場における飲料の強固な地位をさらに支えています。さらに、スーパーマーケット、コンビニエンスストア、オンラインプラットフォームなど様々な小売チャネルを通じた広範な入手可能性が、消費者への幅広いアクセスを確保しています。

一方、乳児用調製粉乳セグメントは2026年から2031年にかけてCAGR 6.95%が予測され、最も急速に成長するカテゴリーとして台頭しています。この急速な成長は、乳幼児の健康と発育のために特別に設計された優れた栄養プロファイルを強調するメーカーが採用するプレミアムポジショニング戦略に起因しています。規制の変更により参入障壁が高まり、競争が減少し、確立されたプレイヤーがより高いマージンを得ることが可能になりました。さらに、乳幼児期における強化栄養の重要性に関する親の意識向上が需要を促進しています。メーカーはまた、多様な消費者ニーズに対応するためのオーガニックおよび低アレルゲン処方などの革新にも注力しています。セグメントの成長は、流通ネットワークの拡大と新興市場における出生率の上昇によってさらに支えられており、強化乳幼児栄養製品が世界的により広くアクセスできるようになっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

性質別:従来型が優位に立つ中、オーガニックセグメントがプレミアム成長を獲得

従来型製品は2025年に79.05%という大幅な市場シェアを保持しており、主にそのコスト効率と確立されたサプライチェーンによるものです。これらの要因により、従来型強化食品・飲料は、価格に敏感な幅広い消費者層に効率的に届けることができます。さらに、多くの政府調達プログラムは、手頃な価格と安定した供給の可能性から従来型製品を好む傾向があり、その市場優位性をさらに高めています。これらの製品を支える広範なインフラが大量市場浸透を促進し、様々な地理的・人口統計的セグメントにわたって強化製品を入手可能にしています。さらに、従来型処方に対する消費者の親しみやすさと信頼が持続的な需要を生み出しています。全体として、経済的実行可能性と広範な流通チャネルの組み合わせが、従来型製品をビタミン強化およびミネラル富化食品・飲料市場の中核に位置づけています。

対照的に、オーガニック代替品は最も急速に成長するセグメントとして台頭しており、クリーンラベル製品への消費者需要の増加に牽引されて2026年から2031年にかけてCAGR 7.25%が予測されています。購買者はますます天然原料の調達、最小限の加工、透明性を優先しており、これらはオーガニック強化食品・飲料の提供内容とよく合致しています。オーガニックセグメントの成長は、購買行動に影響を与える健康意識と環境への関心の高まりを反映しています。オーガニック製品は通常プレミアム価格で提供されますが、持続可能性とウェルネスを重視するニッチ市場への訴求力が拡大を支えています。さらに、メーカーはオーガニック製品ポートフォリオを強化するための革新に取り組んでおり、採用をさらに促進しています。消費者の好みが進化するにつれ、オーガニックセグメントはより大きな市場シェアを獲得し、業界のダイナミクスを再形成することが期待されています。

包装タイプ別:瓶がリードし、テトラパックが持続可能性革新を牽引

瓶による包装はビタミン強化およびミネラル富化食品・飲料市場において最大のシェアを保持しており、2025年の市場の41.92%を占めています。この優位性は、瓶に対する消費者の親しみやすさと、再封可能性から生まれており、利便性と製品鮮度を高めています。瓶は非常に汎用性が高く、乳幼児用調製粉乳やスポーツ栄養飲料など幅広い製品カテゴリーにわたる液体および粉末処方の両方に対応しています。使いやすさと携帯性が現代の消費者ライフスタイルとよく合致しており、多くの市場で好まれる選択肢となっています。さらに、確立されたサプライチェーンと広範な小売普及が瓶を定番の包装形態として強固にしています。機能的メリットと消費者の信頼の組み合わせにより、瓶包装は市場においてリーディングポジションを維持しています。

テトラパック包装は2026年から2031年にかけてCAGR 7.58%が予測される最も急速に成長するセグメントとして位置づけられています。その成長は主に、環境意識の高い消費者を引きつける持続可能性への懸念の高まりとエコフレンドリーな製造プロセスによって動機づけられています。テトラパックは無菌包装の利点を提供し、冷蔵不要で製品の賞味期限を延長するため、強化食品・飲料の安定性にとって重要なメリットをもたらします。このフォーマットは栄養の完全性を保持し、強化製品の健康上の利点をより長期間維持します。テトラパック包装の軽量かつコンパクトな特性は輸送コストとカーボンフットプリントも削減し、市場での訴求力をさらに強化しています。メーカーと消費者が持続可能性を優先し続けるにつれ、テトラパックの市場シェアは着実に上昇し、強化食品・飲料業界における包装トレンドを再形成することが期待されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:従来型小売が優位に立つ中、電子商取引が加速

スーパーマーケットおよびハイパーマーケットはビタミン強化およびミネラル富化食品・飲料市場において最大の市場シェアを保持しており、2025年の市場の44.80%を占めています。その強固なポジションは、強化製品の視認性と消費者アクセスを促進する戦略的な棚スペースの割り当てによって支えられています。これらの小売形態は広範な品揃えを持ち、消費者が強化食品・飲料を含む家庭用必需品をワンストップで購入できるようにしています。プロモーションキャンペーンや割引を実施する能力が消費者の誘引とロイヤルティをさらに高めています。さらに、消費者の買い物習慣は、確立されたスーパーマーケットおよびハイパーマーケットに関連する利便性と信頼を好む傾向があります。都市部および郊外地域にわたるこれらの店舗の広範な物理的存在が、流通チャネルにおける支配的な役割を強固にしています。

一方、オンライン小売店は市場において最も急速に成長する流通チャネルであり、2026年から2031年にかけてCAGR 7.66%で成長すると予測されています。電子商取引の普及拡大により、強化製品がより広い顧客層、特に若くてテクノロジーに精通した消費者にアクセスしやすくなっています。パンデミック中およびその後、消費者が利便性と安全性を求めたことで、健康・ウェルネス製品のオンラインショッピングが急増しました。強化されたデジタルマーケティング、より広い製品ラインナップ、宅配オプションが、オンライン小売を従来の小売の便利な代替手段として位置づけており、進化する消費者ライフスタイルに対応しています。さらに、オンラインプラットフォームは特定の健康上の懸念を対象としたニッチおよびプレミアム強化処方にとって効率的なチャネルを提供しています。小売におけるデジタル化へのこのトレンドは、オンライン販売チャネルのシェアを大幅に押し上げながら、市場の景観を再形成し続けることが期待されています。

地域分析

2025年、北米は31.05%の市場シェアを保持しており、強化製品を支持する規制枠組みと健康意識がますます高まる消費者層に支えられています。米国食品医薬品局(FDA)の2024年「健康」表示に関するアップデートは、栄養密度の高い強化製品を強調しており、処方と規制遵守を優先するメーカーに優位性を与えています。堅固な流通ネットワーク、高い可処分所得、高齢化する人口を背景に、この地域では骨の健康、認知機能、免疫サポートなどの健康上の懸念を対象とした機能性食品への需要が高まっています。カナダの小麦粉とマーガリンの強制強化が安定した需要を確保し、一方でメキシコの成長する中産階級と都市化が強化飲料やコンビニエンスフードの市場を促進しています。

アジア太平洋は2026年から2031年にかけてCAGR 7.28%を誇る最も急速に成長する地域となる見込みです。この成長は、政府主導の強化イニシアティブと健康意識の高い中産階級によって促進されており、多様な規制環境と消費者の好みの中でナビゲートしています。公共配給システムを通じて2億9,100万人が恩恵を受けるインドの強化米プログラムは、持続的な需要に対する政府の取り組みの影響を示しています。中国では、高齢化する人口と医療費の増加がプレミアム強化製品への需要を押し上げています。一方、インドネシア、ベトナム、タイなど東南アジア諸国の経済成長と都市化が包装食品の採用を促進しています。Abbottのインドへの栄養施設の開設は、新興市場における人口動態トレンド、進化する規制、インフラの進歩の合流点を狙った多国籍企業の戦略的動きを示しています。

欧州の成長は、その規制枠組みと消費者のオーガニックおよびクリーンラベル製品への転換に支えられており、世界的な持続可能性と環境運動と共鳴しています。この大陸の厳格な食品安全基準は参入障壁として機能するだけでなく、準拠したブランド、特にオーガニック強化および特殊栄養セクターにおけるプレミアムポジショニングを強化しています。一方、南米、中東・アフリカが肥沃な土壌として浮上しています。ここでは、経済的進歩と都市化が包装食品への転換を促進し、政府主導の強化義務付けと微量栄養素欠乏に取り組む公衆衛生イニシアティブによって補完されています。

競争環境

ビタミンおよびミネラル強化食品・飲料市場は中程度の分断化を示しており、The Coca-Cola Company、Nestlé S.A.、Kellanova、PepsiCoなどの確立された多国籍企業がその規模と規制専門知識を活用して業界における強固な地位を維持しています。これらの企業は、複数の地域にわたる複雑な規制枠組みをナビゲートし、運営効率を維持しながらコンプライアンスを確保する能力から恩恵を受けています。一方、新興ブランドは特定の消費者ニーズに合わせた革新的な製品を導入することでニッチセグメントの獲得に注力しています。電子商取引プラットフォームやサブスクリプションモデルなどのダイレクト・トゥ・コンシューマー戦略により、これらの小規模プレイヤーは限られたリソースにもかかわらず強固な顧客関係を構築し、効果的に競争することができます。市場は中程度の集中度を示しており、競争と成長の機会のバランスが取れた混在を反映しています。集中度スコアは、確立されたプレイヤーと新規参入企業の両方が業界を積極的に形成している市場の競争ダイナミクスを反映しています。

Abbott、Nestlé、Kellogg、PepsiCoなどの市場リーダーは、機能性飲料から強化スナックまで幅広い消費者の好みに対応する多様なポートフォリオで競争上の優位性を強化しています。彼らのグローバル流通ネットワークにより、先進市場と新興市場の両方に浸透し、製品の幅広い入手可能性を確保することができます。さらに、研究開発への多大な投資により、規制の変化に先んじて対応し、植物ベースおよびクリーンラベル製品への需要の高まりなど変化する消費者トレンドに適応することが可能です。戦略的パートナーシップが市場プレゼンスをさらに強化しています。例えば、NestléとJambaの提携は健康意識の高い消費者に訴える機能性飲料の創出に注力し、Applied NutritionとTANGのコラボレーションは植物ベースのたんぱく質製品を導入し、隣接カテゴリーへのリーチを拡大し、持続可能な栄養ソリューションへの高まる需要に応えています。

企業はこの競争の激しい市場で際立つためにテクノロジーを活用しています。マイクロカプセル化やナノ製剤などの生物学的利用率の向上に関する革新が栄養素の吸収と有効性を改善し、製品の有効性に関する消費者の懸念に対処しています。生分解性・リサイクル可能な材料を含む持続可能な包装ソリューションは、環境目標と一致するだけでなく、環境意識の高い消費者にも訴求しています。高度なデータ分析と人工知能によって支えられたパーソナライズド栄養プラットフォームにより、企業は個々の食事ニーズを満たすカスタマイズされたソリューションを提供することができます。これらのプラットフォームはまた、ダイレクト・トゥ・コンシューマーのエンゲージメントを強化し、ブランドロイヤルティを育み、サブスクリプションベースの収益モデルを推進しています。無菌包装への投資が製品の安定性をさらに向上させ、廃棄物を削減しながら一貫した品質を確保しながら賞味期限を延長しています。

ビタミン強化およびミネラル富化食品・飲料業界リーダー

Nestlé SA

PepsiCo, Inc.

The Coca-Cola Company

Amway Corporation

Kellanova

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Applied Nutrition PLCの北米部門であるAN SUPPS™が、人気のTANG®ブランドと提携し、スポーツ栄養製品の新ラインを展開しました。これらの製品には、プレワークアウトドリンク、水分補給ドリンク、アミノ酸、エナジードリンクが含まれており、すべてクラシックなTANG®のオレンジおよびオレンジストロベリーフレーバーを特徴としています。

- 2025年1月:Applied Nutritionは、プレワークアウト使用向けに設計された缶入り飲料であるプレミアムABEエナジードリンクの新フレーバー「チェリースラッシー」を発表しました。このフレーバーの発売に加えて、同社はシグネチャードリンクの包装を一新しました。

- 2024年11月:Coca-Cola Europacific Partnersは、英国ウェイクフィールドに所在する製造施設に5,300万米ドルを投資し、保管能力を拡大しました。この資金援助により、ウェイクフィールド施設に自動保管・検索システム(ASRS)倉庫の開発が支援されました。

- 2024年9月:シンガポールを拠点とするヤオ・ヒアップ・セング(Yeo Hiap Seng)が、身体の免疫システムをサポートするためにビタミンB6と亜鉛を強化したYeo'sイミューノ豆乳を発売しました。この飲料はシンガポールとマレーシアでより健康的な選択肢として認定されており、従来の朝食用飲料に対するラクトースフリーで健康的な代替品を提供しています。

世界ビタミン強化およびミネラル富化食品・飲料市場レポートのスコープ

世界のビタミン強化およびミネラル富化食品・飲料市場は、製品タイプ、流通チャネル、および地域別にセグメント化されています。製品タイプに基づき、市場はシリアルベース製品、乳製品、飲料、乳児用調製粉乳、その他にセグメント化されています。流通チャネルに基づき、市場はスーパーマーケット・ハイパーマーケット、コンビニエンスストア、薬局・ドラッグストア、オンライン小売店、その他にセグメント化されています。地域に基づき、本研究は北米、欧州、アジア太平洋、南米、中東・アフリカを含む世界の新興および確立市場におけるビタミン強化およびミネラル富化食品・飲料市場の分析を提供しています。

| シリアルベース製品 |

| 乳製品 |

| 飲料 |

| 乳児用調製粉乳 |

| その他 |

| 従来型 |

| オーガニック・ナチュラル |

| 箱 |

| 瓶 |

| テトラパック |

| その他(缶、パウチ、カップなど) |

| スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア |

| 薬局・ドラッグストア |

| オンライン小売店 |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| スペイン | |

| イタリア | |

| オランダ | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| ベトナム | |

| インドネシア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ別 | シリアルベース製品 | |

| 乳製品 | ||

| 飲料 | ||

| 乳児用調製粉乳 | ||

| その他 | ||

| 性質別 | 従来型 | |

| オーガニック・ナチュラル | ||

| 包装タイプ別 | 箱 | |

| 瓶 | ||

| テトラパック | ||

| その他(缶、パウチ、カップなど) | ||

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| 薬局・ドラッグストア | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| スペイン | ||

| イタリア | ||

| オランダ | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| ベトナム | ||

| インドネシア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

ビタミン強化およびミネラル富化食品・飲料市場の2031年までの予測規模は?

同セクターは2031年までに1,452億6,000万米ドルに達すると予測されています。

現在、金額において最もリードしている製品タイプはどれですか?

強化飲料が2025年の収益の35.98%で最大のシェアを保持しています。

最も急速な成長が予測される地域はどこですか?

アジア太平洋は政府の強化プログラムと所得の上昇により、2026年から2031年にかけてCAGR 7.28%が見込まれています。

乳児用調製粉乳が急速に拡大している理由は何ですか?

厳格な栄養基準とプレミアム価格を支払う親の意欲が、強化乳幼児用調製粉乳のCAGR 6.95%を牽引しています。

最も強い成長見通しを示すチャネルはどれですか?

消費者がサブスクリプションおよびダイレクト・トゥ・コンシューマー購入を受け入れるにつれ、オンライン小売はCAGR 7.66%で上昇すると予測されています。

最終更新日: