内燃機関市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 316.61 十億米ドル |

| 市場規模 (2031) | 418.25 十億米ドル |

| 成長率 (2026 - 2031) | 5.73% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる内燃機関市場分析

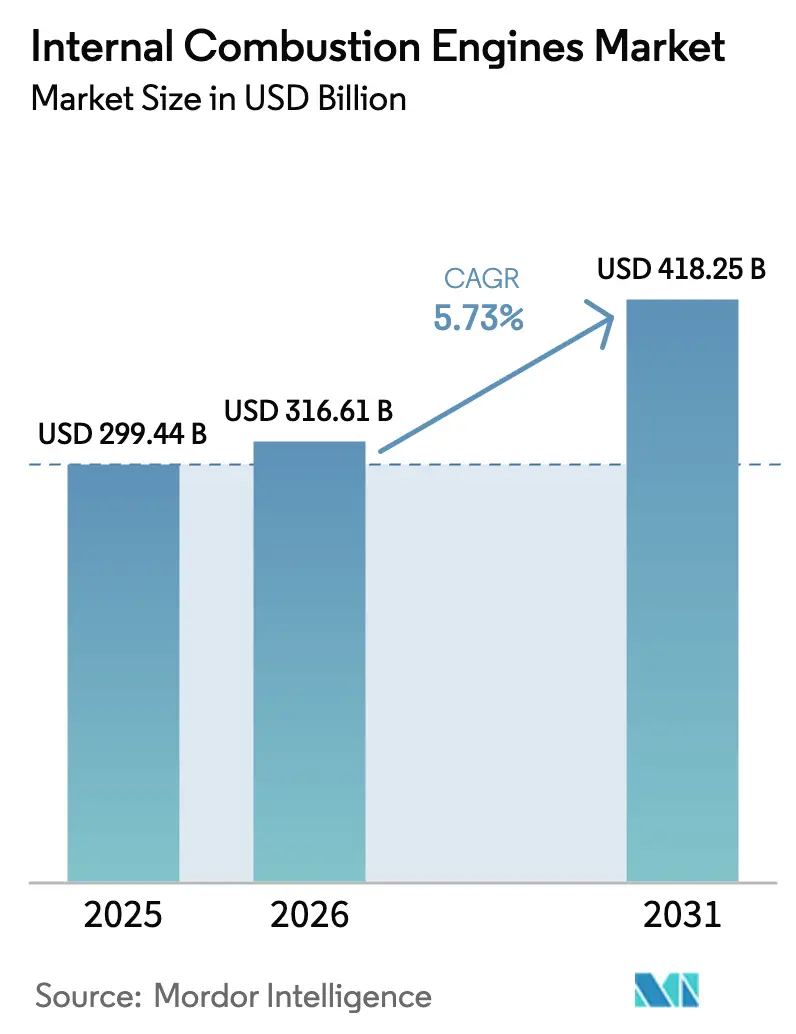

内燃機関市場は2025年に2,994億4,000万米ドルと評価され、2026年の3,166億1,000万米ドルから2031年には4,182億5,000万米ドルに達すると推定され、予測期間(2026年~2031年)において年平均成長率(CAGR)5.73%で成長する見通しです。

積極的な製品再設計、代替燃料ポートフォリオの拡大、および地域別規制戦略により、電動化が加速する中でも内燃機関市場は依然として重要な地位を保っています。重量・大型車およびオフハイウェイ用途のユーザーは、バッテリーが積載量と航続距離に制約をもたらすため、引き続き内燃機関プラットフォームを選好しています。一方、先進的なターボハイブリッドアーキテクチャは従来型パワートレインとハイブリッドパワートレインの境界を曖昧にし、代替の全面移行を遅らせています。世界の自動車OEMによる投資コミットメント——しばしば「マルチパスウェイ」プログラムとして位置付けられています——は、従来型エンジン工場が今後10年間の大部分にわたってEV生産ラインと共存することを示しています。バイオ燃料、e燃料、水素燃料インフラの並行拡大は、特に充電ネットワークが依然として普及していない地域において、新たな需要のポケットを支えています。

主要レポートの要点

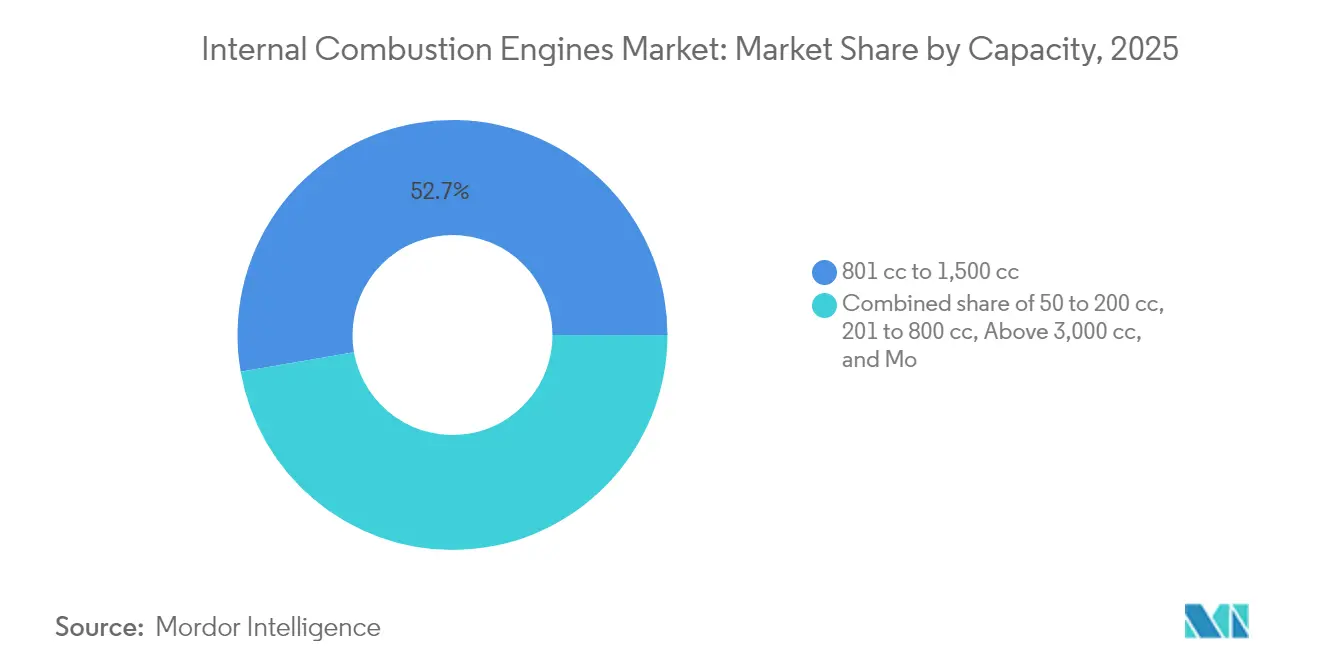

- 排気量別では、801cc~1,500ccの区分が2025年の内燃機関市場シェアの52.74%を占め、一方で3,000cc超のユニットは2031年まで年平均成長率(CAGR)6.58%で成長すると予測されています。

- 燃料タイプ別では、ガソリンが2025年に60.12%のシェアでトップとなり、水素は2031年まで年平均成長率(CAGR)10.04%で成長すると予測されています。

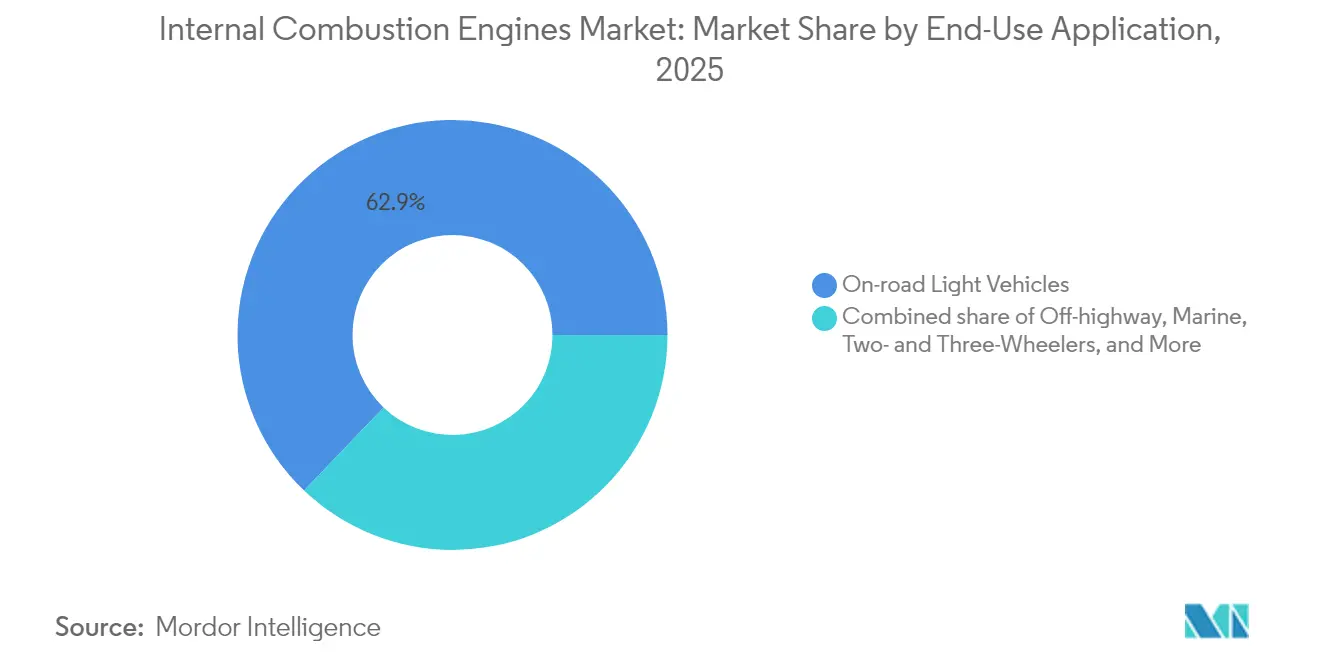

- 最終用途別では、路上走行軽自動車が2025年の内燃機関市場規模の62.88%を占め、オフハイウェイ機械は年平均成長率(CAGR)8.65%で拡大しています。

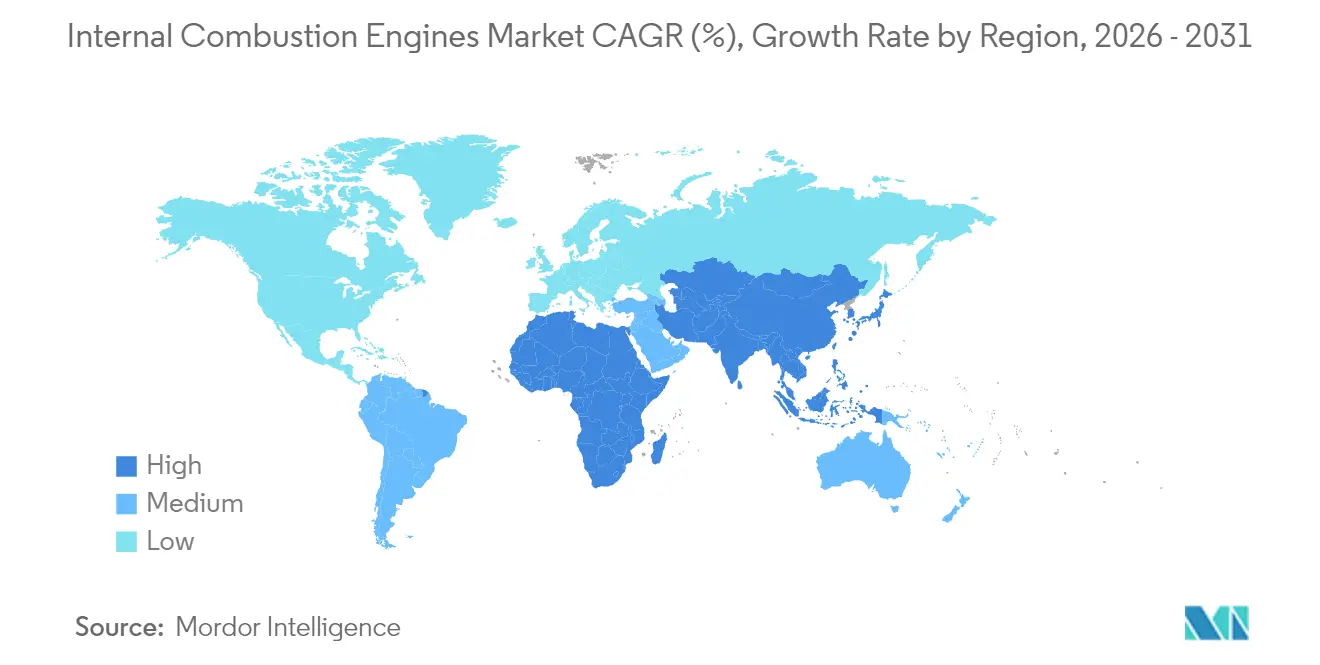

- 地域別では、アジア太平洋地域が2025年に49.35%のシェアを占め、2031年まで年平均成長率(CAGR)7.29%で拡大すると見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の内燃機関市場のトレンドと洞察

推進要因の影響分析*

| 推進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 新興市場における燃費規制の強化 | +2.1% | アジア太平洋、ラテンアメリカ、中東・アフリカ | 中期(2~4年) |

| 南・東南アジアにおけるコロナ後の二輪車需要の急増 | +1.8% | ASEAN諸国、インド | 短期(2年以内) |

| アフリカおよびラテンアメリカにおけるBEV普及を遅らせるインフラ不足 | +0.9% | サブサハラアフリカ、農村ラテンアメリカ | 長期(4年以上) |

| 総所有コストを低下させるターボハイブリッド内燃機関アーキテクチャ | +1.2% | グローバル、欧州および日本での早期普及 | 中期(2~4年) |

| バイオ燃料およびe燃料サプライチェーンの急速な成長 | +0.8% | 欧州、北米、ブラジル | 長期(4年以上) |

| 大型モビリティ向け水素内燃機関のブレークスルー | +0.6% | 欧州、北米、日本 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新興市場における燃費規制の強化

インドのBS-VI フェーズ2および中国のCN-VII規制は、広範な充電ネットワークが依然として整備されていないため、自動車OEMに高効率エンジンの提供を義務付けています。[1]建設機械工業会(Association of Equipment Manufacturers)、「新興市場における燃費規制(Fuel-Economy Regulations in Emerging Markets)」、aem.org これらの規制は急速な電動化を促すのではなく、可変圧縮比、高圧直噴、マイルドハイブリッドの追加など、地域に特化した再設計を促進し、メーカーが価格に敏感な購入者をフルEVに移行させることなく規制を遵守できるようにしています。ペイロード制限を意識する商用フリートも、これらのリーンバーン内燃機関ソリューションを選好しています。地域の製油所は超低硫黄燃料の供給を加速させており、これにより先進的な後処理システムの導入におけるボトルネックが解消されます。その結果、内燃機関市場は規制圧力を受けながらも、全面的な縮小ではなく恩恵を受けています。

南・東南アジアにおけるコロナ後の二輪車需要

インドのオートバイ登録台数は2024年に前年比15%増加し、同様の勢いがインドネシア、ベトナム、フィリピンにも広がりました。郊外の通勤者は混雑したバスよりも個人用二輪車を安全と見なし、農村世帯はファーストマイルの物流に二輪車を活用しています。125cc~150ccの小排気量エンジンが主流であり、燃費と購入価格の手頃さのバランスが優れています。地域のOEMは地産地消の鋳造・機械加工の増産を進め、内燃機関市場の販売台数を押し上げています。ユーロ5適合二輪車への登録費用引き下げなどの並行した政策的インセンティブにより、よりクリーンでありながら依然として内燃機関ベースのモビリティが促進されています。

アフリカおよびラテンアメリカにおけるBEV普及を遅らせるインフラ不足

南アフリカの電力網の不安定さやブラジルの農村電化の遅れは、多くのフリートがディーゼルまたはエタノールエンジンを選択し続ける理由を浮き彫りにしています。商用輸送業者は給油速度とルートの柔軟性を重視しており、これらの条件は公共充電設備では現時点では満たされていません。経済成長を停滞させたくない政府は、クリーンな内燃機関の派生型とバイオ燃料混合を過渡的技術として受け入れています。その結果、内燃機関市場の対象市場が長期にわたって維持されており、特に農業および鉱業の回廊において頑丈な高トルクパワートレインが求められています。

総所有コストを低下させるターボハイブリッド内燃機関アーキテクチャ

Hyundai Motor Co.の1.6Lターボハイブリッドシステムは熱効率45%を達成し、デポのインフラを変更することなくフリート事業者に大幅な燃料節約をもたらしています。[2]Hyundai Motor Group、「次世代ハイブリッドパワートレイン技術論文(Next-Generation Hybrid Powertrain Technical Paper)」、hyundai.com より小さな排気量と電気ブーストの組み合わせにより、高速道路での航続距離を維持しながら市街地グレードのトルクを発揮します。従来型エンジンとの部品共通化により資本コストを低く抑え、プラグイン要件が不要なため電力網の制約を回避できます。この提案は即時のCO₂削減を目指す地方自治体にも魅力的であり、内燃機関市場を電動化されながらも燃料依存型の形態へと誘導しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 排気ゼロエミッション義務化 | -1.4% | EU、カリフォルニア州、米国の一部の州 | 中期(2~4年) |

| 2027年のバッテリー価格同等化 | -0.8% | 先進国のグローバル市場 | 短期(2年以内) |

| 固体電池EVへの研究開発予算のグローバルな再配分 | -0.6% | グローバル、自動車OEMへの集中 | 中期(2~4年) |

| 既存の内燃機関車両台数を削減するアーリースクラップインセンティブ | -0.4% | 欧州、北米、一部の先進市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

欧州およびカリフォルニア州における排気ゼロエミッション義務化の加速

ユーロ7規制は2026年11月に開始予定であり、カリフォルニア州は2035年までに新車販売の100%をゼロエミッション車(ZEV)とすることを目指しています。[3]欧州委員会、「ユーロ7規制条文(Euro 7 Regulation Text)」、europa.eu 微粒子フィルターおよびNOx制御のコンプライアンスコストは、軽量車セグメントにおいてBEVに有利な経済方程式を傾かせています。自動車OEMは平行したパワートレインへの研究開発リソースの配分を余儀なくされ、規制が緩やかな地域で販売される内燃機関モデルのユニットコストが上昇しています。それでも、合成燃料と水素を認める抜け穴により専門ニッチが維持され、内燃機関市場の急激な崩壊は回避されています。

2027年までに軽自動車でバッテリー価格の同等化が見込まれる

バッテリーパックのコストは100米ドル/kWhに迫り、コンパクトEVと内燃機関同等車との購入価格差が縮まっています。[4]国際エネルギー機関(International Energy Agency)、「電気自動車アウトルック2024(Electric Vehicle Outlook 2024)」、iea.org 毎日の走行距離が予測可能な都市部の顧客は、ライフタイムコストの優位性がEVに移行しつつあると感じており、都市部の乗用車の対象市場が縮小しています。自動車OEMは、バッテリーの質量やデューティサイクルが依然として燃焼エンジンに有利なセグメント——大型トラック、船舶推進、ポータブル発電など——に注力することで対応しています。この戦略的再配置は内燃機関市場の前進勢いを緩和しますが、排除はしません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

排気量別:中排気量の規模と大型・重量用途のアップサイドのバランス

801cc~1,500ccの区分は2025年に内燃機関市場シェアの52.74%を維持し、コンパクトSUV、軽量バン、ファミリーハッチバックへの供給を支えています。新興経済国における都市化がボリュームを保護する一方、ターボダウンサイジングおよびアイドリングストップ技術が進化する規制基準を満たすのに十分な燃費向上を実現しています。自動車OEMはモジュラーブロック設計を採用し、共通の機械加工ラインでガソリンおよびフレックス燃料の両バリアントを対応可能にしています。

一方、3,000cc超のエンジンは、貨物輸送、建設、発電における需要に牽引され、2031年まで年平均成長率(CAGR)6.58%で成長すると予測されています。フリート事業者は高いトルク密度と多燃料対応性を重視しており、特にディーゼル、液化天然ガス(LNG)、バイオディーゼルへのアクセスが地方によって異なる市場においてその傾向が顕著です。これらの特性により、ZEVクォータから重要用途車両を免除する政策進歩的な地域においても、内燃機関市場の重要性は維持されています。部品サプライヤーは高圧コモンレールシステムおよびスチールピストンへの投資を続けており、これらの技術が耐久性を維持しながら固有排出量を削減します。

注記: 個別セグメントのシェアはレポート購入後に閲覧可能です

燃料タイプ別:ガソリン支配と水素の勢い

ガソリンエンジンは2025年に60.12%のシェアを獲得し、小売流通の普及、確立された整備ネットワーク、ハイブリッドと比較した初期コストの低さの恩恵を受けています。可変バルブタイミングやリーン層状チャージなどの段階的な効率向上により、コスト意識の高い市場での魅力が持続しています。このセグメントの膨大な既設ベースはまた、アフターマーケット部品の販売量を支え、内燃機関市場を支えるロックイン効果を強化しています。

水素は小規模なベースからのスタートとなりますが、自動車OEMがバッテリーサイズのペナルティが許容できない大型フリート向けの「ドロップイン」特性を活用することで、年平均成長率(CAGR)10.04%で最高の成長を見せると予測されています。Cummins Inc.とToyota Motor Corp.は、炭素集約型燃料を使用せずにユーロVIIおよびEPA 2027年目標を達成する火花点火式および圧縮点火式バリアントを実証しています。欧州、日本、カリフォルニア州の地域水素ハブが早期の需要を確保し、補助金が燃料ステーション建設コストの軽減に役立っています。ディーゼルは貨物輸送での支持を維持し、天然ガスエンジンはインドの拡大するCNGコリドーで勢いを増しています。これらの重複するパスウェイは、単一燃料への賭けではなく燃料非依存性が内燃機関市場の未来を定義することを強調しています。

最終用途アプリケーション別:軽自動車の販売量対オフハイウェイの急増

路上走行軽自動車は2025年に内燃機関市場規模の62.88%を占め、乗用車と軽トラックが発展途上の都市における個人モビリティの主要な選択肢であり続けています。自動車OEMはマイルドハイブリッドでモデルラインを刷新し、構造的な再設計なしにCO₂削減を実現しています。ディーラーの顧客維持プログラムと豊富な独立系整備工場がライフサイクルの手頃な価格を支え、このユースケースにおける内燃機関の優位性を延長しています。

トラクター、ショベル、鉱山用輸送車両などのオフハイウェイ機械は、2031年まで年平均成長率(CAGR)8.65%で拡大すると見込まれています。デューティサイクルには長時間のアイドリング、高負荷率、遠隔地での給油が必要であり、これらの条件は純粋なEVでは対応が困難です。メーカーはステージV後処理と柔軟な燃料マップを統合し、再販価値を高め、総所有コストを低下させています。したがって、内燃機関産業は並行した成長の流れを見ています:ボリューム主導の軽自動車と利益率の高い重機です。

注記: 個別セグメントのシェアはレポート購入後に閲覧可能です

地域分析

アジア太平洋地域は2025年の販売量の49.35%を掌握し、中国の規模とインドの急増する二輪車販売に支えられ、年平均成長率(CAGR)7.29%で拡大する見通しです。中国の工場は2024年に3,000万台以上のエンジンを生産し、ティア1サプライヤーが大量生産でツーリングコストを償却できるようにし、その結果ユニットコストがグローバルに競争力を持つようになっています。インドの農村電化の遅れはガソリンおよびCNGスクーターへの需要を持続させており、インドネシアとベトナムは部品クラスターのローカライゼーションを深めています。日本は水素内燃機関とハイブリッドの輸出を先導し、韓国はグローバル自動車OEM向けの効率的な大量生産鋳造を完成させています。

欧州は、ユーロ7およびFit for 55ロードマップの下、乗用車生産の縮小を経験していますが、スポーツおよびラグジュアリーセグメントにおける合成燃料対応に向けた内燃機関エンジンへの投資ポケットが見られます。e燃料に関する政策的例外により工場閉鎖が延期され、水素コリドーへの公的資金が長距離トラック向けのテストベッドを生み出しています。北米はピックアップトラックの需要とシェールガスの豊富さを活用し、天然ガスおよびフレックス燃料バリアントを維持しています。米国の自動車OEMは商用フリートの受注残を満たすために一部のEV設備投資を内燃機関工場に戻しており、内燃機関市場の適応型経済性を示しています。

南米、中東、アフリカは拡大フロンティアを代表しています。ブラジルのエタノール経済はフレックス燃料ポートフォリオを支え、アルゼンチンのガス田はLNGトラックを育て、湾岸協力会議(GCC)諸国は低いディーゼル価格を活かして建設ブームに対応しています。根強い電力網の課題により、各国政府は先進的な内燃機関を「移行期クリーン技術」として分類し、バイオ燃料またはe燃料と互換性のあるエンジンへの税制優遇措置を提供しています。これらの地域ごとの動向は全体として、内燃機関市場が均一に衰退するのではなく、経済的・インフラ的な断層線に沿って分化していくという前提を裏付けています。

競争環境

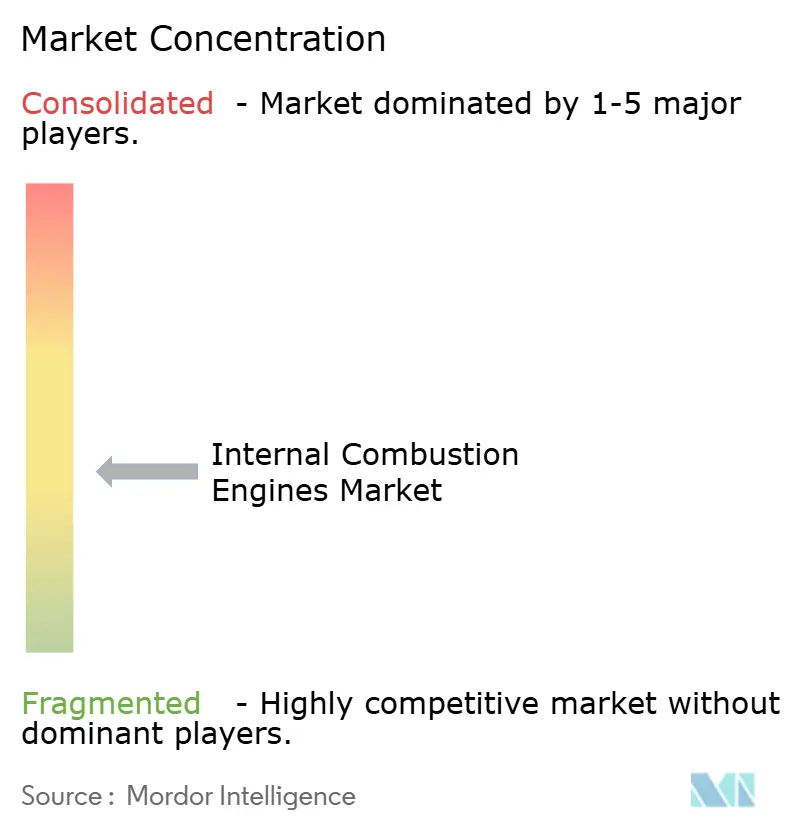

内燃機関市場は中程度の分散化を特徴とし、Toyota Motor Corp.、Volkswagen AG、General Motors Co.などのグローバル自動車メーカーと、高馬力ニッチを専門とするCummins Inc.、Caterpillar Inc.、Deutz AGなどの専業エンジンメーカーが共存しています。差別化は、ガソリン、ディーゼル、天然ガス、水素混合燃料を seamless に切り替え可能な燃料非依存プラットフォームに依存しています。2025年に公開されたCummins Inc.のHELMアーキテクチャは、ボア間隔と補機類の配置を標準化し、ツーリング変更を必要とせずに同一ブロックで複数の燃料設定に対応できるようにしています。[5]Cummins Inc.、「HELMプラットフォーム発表プレゼンテーション(HELM Platform Launch Presentation)」、cummins.com Toyota Motor Corp.のマルチパスウェイプログラムは、ハイブリッド、水素、e燃料エンジンにわたってリスクを分散させており、コンプライアンスの柔軟性を確保するために40億米ドルの研究開発費を再配分しています。

合弁事業が能力構築を加速しています。Volvo ABはWestport Fuel Systemsと組んでLNGおよび水素トラック向けのHPDI技術を商業化し、Deutz AGはオフグリッド発電機需要を取り込むためにBlue Star Power Systemsを買収しました。これらの動きは、船舶推進および遠隔採掘における高まるホワイトスペースの機会に対応しています。選択触媒還元(SCR)と排気再循環(EGR)を組み合わせた排気後処理統合を習得したベンダーが、多様な地域規制に対応する物流企業から受注を獲得しています。

多くのバイヤーが最低の希望小売価格よりも規制適合性と多燃料対応性を重視するようになったため、価格競争は緩和しています。サプライヤーは高圧燃料レール生産とセラミックインジェクターチップを増産し、顧客の切り替えコストを引き上げています。その結果、内燃機関市場は、量だけに依存するのではなく、規模とアプリケーション固有の工学を融合させたプレーヤーを優遇しています。

内燃機関産業のリーダー企業

Toyota Motor Corp.

Volkswagen AG

Stellantis N.V.

Hyundai Motor Co.

General Motors Co.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:General Motors Co.は、2027年から第6世代スモールブロックV8エンジンを製造するためのトナワンダ工場への14億米ドルのアップグレードを確認し、長期的な内燃機関へのコミットメントを示しました。

- 2025年4月:Cummins Inc.は欧州においてユーロVIIトラック向けの初の水素内燃機関ターボチャージャーシリーズを発表しました。このターボチャージャーはユーロVII排気ガス基準を満たすことを目的としており、低排出モビリティへの移行を支援するCummins Inc.の広範な戦略の一環です。

- 2024年12月:Honda Motor Co.と日産自動車は、内燃機関およびEV資産を統合し、約799億米ドルと評価される合併を検討する覚書(MoU)に署名しました。

- 2024年5月:Toyota Motor Corp.、マツダ、スバルは、カーボンニュートラル燃料を中心とした次世代内燃機関の共同開発を発表しました。このイニシアティブは、ハイブリッド車およびプラグインハイブリッド車において電気モーター、バッテリー、その他の駆動ユニットとシームレスに統合できるエンジンの開発を目指しています。

世界の内燃機関市場レポートの調査範囲

内燃機関は、ガソリン、軽油、またはその他の燃料をエンジン内部で空気と燃焼させることによって動力を生成します。生成された高温ガスは膨張する際にピストンを駆動するか、その他の仕事を行います。

世界の内燃機関市場は、排気量、燃料タイプ、および地域によってセグメント化されています。排気量別では、市場は50cm³~200cm³、201cm³~800cm³、801cm³~1,500cm³、および1,501cm³~3,000cm³にセグメント化されています。燃料タイプ別では、市場はガソリン、ディーゼル、およびその他にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、および中東・アフリカにセグメント化されています。また、レポートは主要地域の市場規模と予測もカバーしています。各セグメントの市場規模と予測は、収益(米ドル)に基づいて作成されました。

| 50cc~200cc |

| 201cc~800cc |

| 801cc~1,500cc |

| 1,501cc~3,000cc |

| 3,000cc超 |

| ガソリン |

| ディーゼル |

| 天然ガス(CNG/LNG) |

| バイオ燃料および合成燃料 |

| 水素 |

| 路上走行軽自動車 |

| 路上走行大型トラックおよびバス |

| 二輪車および三輪車 |

| オフハイウェイ(農業、建設、鉱業) |

| 船舶 |

| 発電および発電機セット |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東およびアフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東およびアフリカ |

| 排気量別 | 50cc~200cc | |

| 201cc~800cc | ||

| 801cc~1,500cc | ||

| 1,501cc~3,000cc | ||

| 3,000cc超 | ||

| 燃料タイプ別 | ガソリン | |

| ディーゼル | ||

| 天然ガス(CNG/LNG) | ||

| バイオ燃料および合成燃料 | ||

| 水素 | ||

| 最終用途アプリケーション別 | 路上走行軽自動車 | |

| 路上走行大型トラックおよびバス | ||

| 二輪車および三輪車 | ||

| オフハイウェイ(農業、建設、鉱業) | ||

| 船舶 | ||

| 発電および発電機セット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東およびアフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東およびアフリカ | ||

レポートで回答される主要な質問

2026年の内燃機関市場の規模はどのくらいですか?

内燃機関市場の規模は2026年に3,166億1,000万米ドルであり、2031年までに4,182億5,000万米ドルに達すると予測されています。

2031年までの内燃機関の予測CAGRはどのくらいですか?

市場の年平均成長率(CAGR)は2026年から2031年にかけて5.73%と予測されています。

グローバル需要をリードしている地域はどこですか?

アジア太平洋地域は49.35%のシェアを保有し、中国、インド、東南アジアにおける持続的な内燃機関需要により年平均成長率(CAGR)7.29%で成長しています。

最も成長が速い燃料セグメントはどれですか?

水素内燃機関ソリューションが年平均成長率(CAGR)10.04%で最高の成長を示しています。これは大型車のカーボン排出削減需要に対し、大容量バッテリーを必要とせずに対応できるためです。

現在の出荷量で支配的な排気量帯はどれですか?

801cc~1,500ccのエンジンがグローバル出荷量の52.74%を占め、コンパクトカーおよび軽量バンにサービスを提供しています。

ゼロエミッション義務化は世界的に新規内燃機関販売を消滅させますか?

EUおよびカリフォルニア州の厳格な規制は軽自動車の販売台数を削減していますが、大型車、オフハイウェイ、多燃料対応のニッチが多くの地域で内燃機関の需要を維持しています。

最終更新日: