ヨーロッパのディーゼル発電機市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 3.71 十億米ドル |

| 市場規模 (2026) | 3.87 十億米ドル |

| 市場規模 (2031) | 4.74 十億米ドル |

| 成長率 (2026 - 2031) | 4.18% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパのディーゼル発電機市場分析

ヨーロッパのディーゼル発電機市場は、2025年の37億1,000万米ドルから2026年には38億7,000万米ドルに成長し、2026年〜2031年のCAGR 4.18%で2031年までに47億4,000万米ドルに達すると予測されています。

系統信頼性に関する懸念、NATO連動の強靭化規則、およびデータセンター建設の急増が最も強力な需要触媒となっています。スタンバイ機器が2024年の収益を支配している一方、マイクログリッドの普及拡大が常用電力の販売を押し上げ、稼働サイクルを延長しています。発電機レンタルの普及は引き続き拡大しており、請負業者はステージVディーゼルセットとバッテリーモジュールを組み合わせた従量課金制フリートを好み、燃料費と騒音を削減しています。現行のエンジンメーカーはHVO100適合性に向けて製品ラインをアップグレードし、市場シェアを守りながら迫り来るステージVI排出規制の上限に対応しています。構造的な逆風は低コスト化が進むバッテリーと厳しい排気規制から生じていますが、ハイブリッドディーゼル・バッテリーシステムがその影響を緩和しています。

主なレポートのポイント

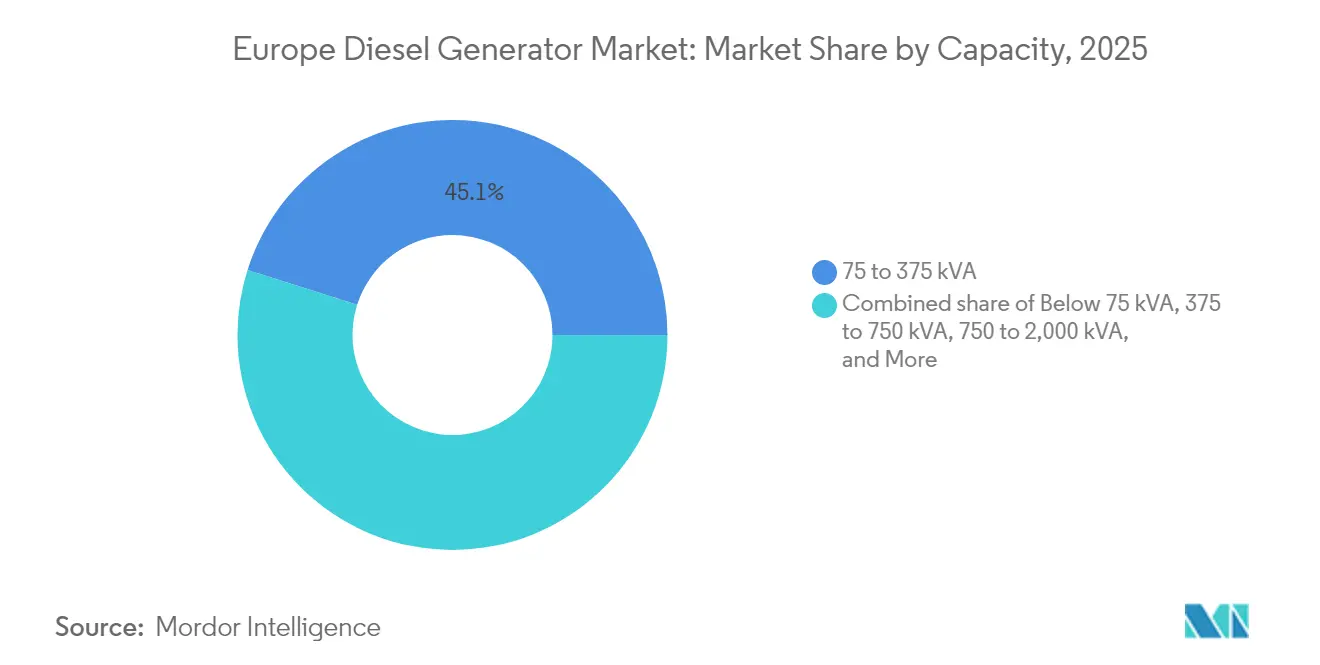

- 容量別では、75〜375 kVAの区分が2025年のヨーロッパのディーゼル発電機市場シェアの45.12%を占め、375〜750 kVAの区分は2031年にかけてCAGR 6.80%で拡大する見込みです。

- 用途別では、スタンバイおよびバックアップが2025年の収益の68.25%を占め、常用および連続稼働は2031年にかけてCAGR 6.52%で成長しています。

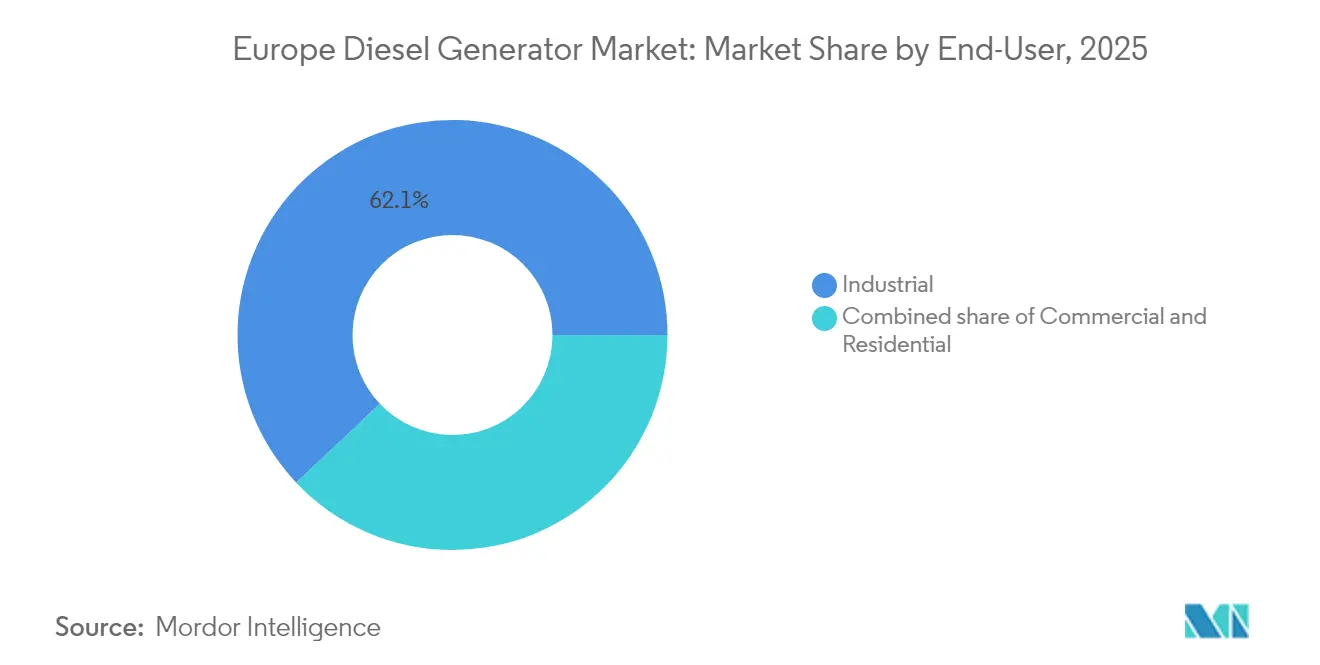

- エンドユーザー別では、産業施設が2025年の需要の62.05%を占め、商業用途は予測期間においてCAGR 6.98%で拡大しています。

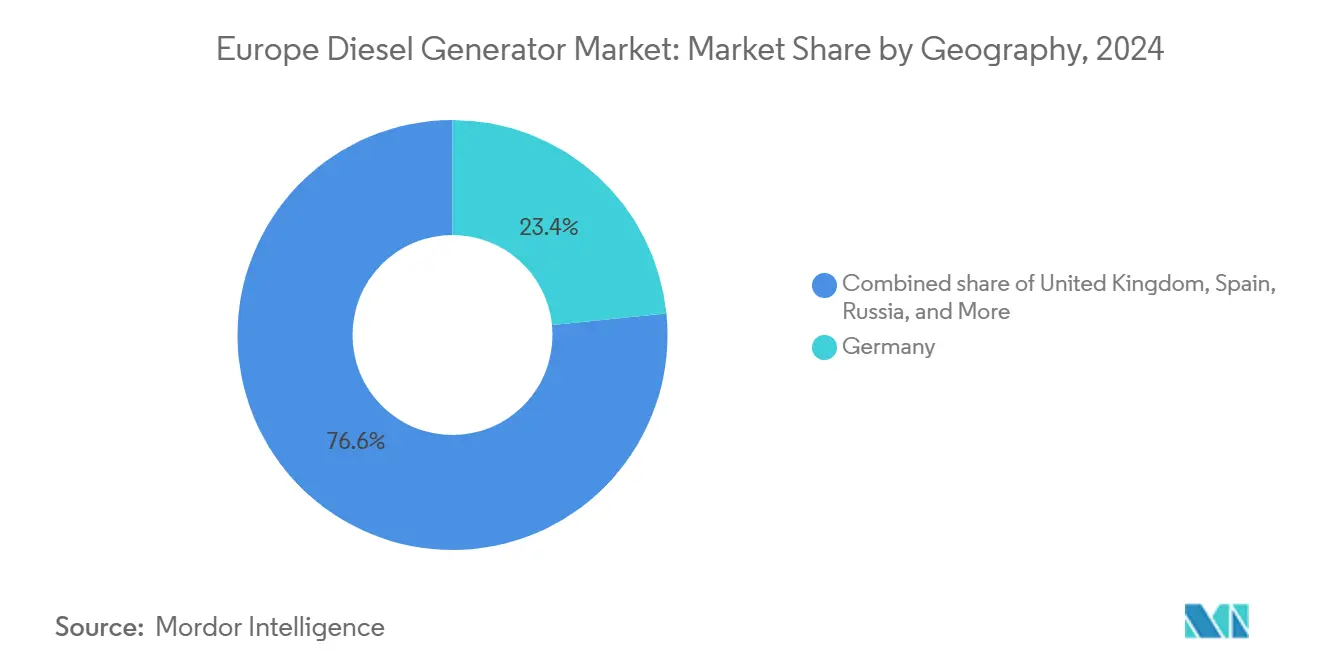

- 地理別では、ドイツが2025年収益の23.10%をリードし、ロシアが2031年にかけてCAGR 6.32%で最も高い成長率を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパのディーゼル発電機市場の動向と考察

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 系統停電によるスタンバイ需要の急増 | +1.2% | ドイツ、イギリス、北欧諸国、フランスおよびベネルクスへの波及 | 短期(2年以内) |

| 産業用・商業用の容量拡大 | +0.9% | ドイツ、フランス、イタリア、スペイン、ポーランド | 中期(2〜4年) |

| 発電機レンタルエコシステムの成長 | +0.7% | イギリス、ドイツ、フランス、ベネルクス、北欧諸国 | 中期(2〜4年) |

| ステージVの改造需要急増(2027年〜2029年) | +0.6% | EU27加盟国、ドイツ、フランス、オランダでの普及率が最高 | 長期(4年以上) |

| NATOのエネルギー安全保障備蓄 | +0.4% | NATO加盟国、ドイツ、ポーランド、バルト諸国、イギリスに集中 | 中期(2〜4年) |

| 住宅用バックアップの普及(75 kVA未満) | +0.3% | スペイン、イタリア、フランスの農村部、ギリシャ(都市部への普及は限定的) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

系統停電によるスタンバイ需要の急増

14の加盟国が2024年〜2025年の冬季需給見通しにおいて容量不足に直面しており、病院、データセンター、および通信タワーが新たなスタンバイ機器の確保を急いでいます。(1)欧州送電系統運用者ネットワーク「2024-2025年冬季見通し」entsoe.eu イギリス単独で、72時間自律稼働規則を満たすために2024年に1,200台の病院用バックアップ機器を設置しました。(2)NHS England, "Resilience Standards for Healthcare Facilities," england.nhs.uk. バルト海ケーブル破壊工作の後、これまで系統のみに依存していた遠隔の携帯電話サイトに移動型発電機セットが派遣され、セキュリティ上の脅威がいかに即座の機器発注に転換されるかが明らかになりました。メーカーは、重要負荷を保護するために10秒以内に始動する自動切替スイッチで対応しました。この急増により、ヨーロッパのディーゼル発電機市場は大陸全体にわたる緊急電力計画の最前線に位置し続けています。

産業用・商業用の容量拡大

新しい半導体工場、複合用途タワー、および物流ハブは、従来の系統が常に保証できるとは限らないマルチメガワットの非常用電力を必要とします。(3)インテル・コーポレーション、「マグデブルグ半導体工場投資」、intel.com すべてのクリーンルームの稼働が数百万ドル規模の価値を持つため、電圧低下は許容されず、開発業者は設計段階で冗長なディーゼルアレイを指定します。パリとミランの高層ビルも同様に、エレベーターとHVACの稼働時間を確保するために200〜500 kVAのセットを事前設置しています。これらのプロジェクトが長期的な需要を確保するため、ヨーロッパのディーゼル発電機市場は、稼働プロファイルがハイブリッド稼働へと進化する中でも持続的な収益の流れを獲得しています。

発電機レンタルエコシステムの成長

レンタル普及率は2024年に38%に上昇し、2020年比で7パーセントポイント増加しました。(4)欧州レンタル協会、「レンタル市場レポート2024」、erarental.org Aggrekoは、ステージVユニットとバッテリーパックを組み合わせて燃料使用量を30%削減するアプローチにより、ヨーロッパの一時電力売上を14%伸ばしました。このアプローチはスペインの風力発電サイトで好評を博しました。Atlas Copcoのハイブリッドフリートはこのモデルに対応し、数日ではなく数週間続くプロジェクトをターゲットにしています。OpExモデルは厳しい建設予算に適合し、排出基準遵守に関する事務手続きを回避できるため、市場の粘着性を高めています。

ステージVの改造需要急増

EU規則2016/1628は、新規のステージV適合発電機セットに対して2027年1月の期限を設定し、レンタルフリートには2029年の切り替えを義務付けています。8,000ユーロ〜15,000ユーロで価格設定された改造キットにより、オーナーは早期交換を選択する傾向があり、OEMの受注残は18ヶ月のリードタイムにまで膨れ上がっています。プラグアンドプレイ式の排気後処理システムを提供するメーカーは明確な価格決定力を享受しています。この改造の波により、ヨーロッパのディーゼル発電機市場は今10年の後半にかけて成長が見込まれています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 再生可能エネルギー+蓄電による代替 | -0.8% | ドイツ、イギリス、スペイン、デンマーク、オランダ | 中期(2〜4年) |

| EUステージV/VI排出規制の強化 | -0.5% | EU27加盟国、ドイツ、フランス、イタリアの都市部でコンプライアンスコストが最高 | 長期(4年以上) |

| バイオ燃料・e燃料およびハイブリッドマイクログリッドへの移行 | -0.3% | スウェーデン、フィンランド、オランダ、デンマーク、ドイツ | 中期(2〜4年) |

| 都市部の騒音条例による規制(90 dB超) | -0.2% | ドイツ、フランス、イタリア、イギリス、スペイン、オランダの都市部中心地 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

再生可能エネルギーと蓄電による代替

バッテリーエネルギー貯蔵の導入量は2024年に9.2 GWに達し、4時間放電システムは多くの市場でディーゼルの変動コストを上回るようになっています。フランクフルトとアムステルダムのデータセンターは、短期停電をリチウムイオンバンクに切り替えることで発電機の稼働時間を最大70%削減しています。200 kVA未満の容量を持つ住宅用および小規模商業用ユーザーは、屋上太陽光発電とバッテリーを採用し、携帯型ディーゼルの需要を減少させています。メガワット時あたり150ユーロを下回る価格の低下により、従来のスタンバイ機器への圧力がさらに強まっています。それでも、ディーゼルは複数日にわたる停電に対して唯一経済的な選択肢であり続けており、ヨーロッパのディーゼル発電機市場のベースラインを維持しています。

EUステージV/VI排出規制の強化

2028年に提案されているステージVI規則は、窒素酸化物の上限を0.4 g/kWhに引き下げ、実際の使用条件下でのテストを義務付けます。コンプライアンスにより1ユニットあたり12,000〜20,000ユーロが追加され、小規模オーナーへの障壁が高まります。主要都市の騒音条例も防音エンクロージャーを要求しており、プロジェクトコストが最大25%増加する可能性があります。これらの規制がHVO代替燃料への関心を加速させており、HVOはハードウェアの変更なしに粒子状物質を80%削減します。規制は成長を抑制する一方で、プレミアムなハイブリッドおよびバイオ燃料対応モデルへのシフトを促進し、ヨーロッパのディーゼル発電機市場における価値を支えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

容量別:中域が主導しながら大容量が勢いを増す

75〜375 kVAの区分は2025年収益の45.12%を占め、小売チェーンや市営処理施設での強い需要によるものです。レンタルフリートもこの範囲を好んでおり、輸送重量と燃料効率のバランスが取れているためです。75 kVA未満のセットは工事現場で引き続き一般的ですが、補助金付き市場では太陽光・バッテリーの組み合わせによる代替に直面しています。750 kVA超のユニットは、経済的な系統フィーダーが不足する石油精製所や鉱山に対応しており、WärtsiläのコンテナモジュールはArctic地域に20 MWのブロックを供給しています。

ハイブリッド需要は150〜300 kVAに集中しており、バッテリーが負荷スパイクを平滑化し、燃料消費量をおよそ3分の1削減します。ステージV規則は2019年以前のエンジンの改造がコスト的に困難であるため、200〜500 kVAの区分での更新を加速させています。これらのメカニズムが合わさり、ヨーロッパのディーゼル発電機市場のこのコアトランシェにおける安定した需要量を支えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:スタンバイが支配しながらも常用電力が加速

スタンバイアレイが2025年の販売の68.25%を占め、特に10秒始動と72時間自律稼働が義務付けられているデータセンターと病院で顕著です。短期停電はバッテリーへのシフトが進んでいますが、ディーゼルは引き続きコンプライアンスの基盤となっています。ピークシェービングは7.00%の小さなシェアにとどまっていますが、ドイツではキロワットあたり月100ユーロを超えるデマンドチャージにより、工場が系統ピーク時に発電機を稼働させる動機が生じています。

2025年の総計のわずか24.75%を占める常用電力ユニットは、島嶼部や遠隔地の鉱山のマイクログリッドを通じて年率6.52%で成長すると予測されています。OEMは現在、これらのサイトでの炭素目標に対応するためにHVO100対応エンジンを認証しています。これらの展開が運用の幅を広げ、さまざまな稼働プロファイルにわたってヨーロッパのディーゼル発電機市場の規模を拡大しています。

エンドユーザー別:産業用シェアを維持しながら商業用が上昇

産業施設は2025年に発電機セットの62.05%を消費しており、高負荷施設に対する法定バックアップ義務によって支えられています。セメント、鉄鋼、および化学メーカーはディーゼルの信頼性を不可欠と見なしています。

商業プロジェクトは最も高い成長率6.98%を示しており、フランクフルト、アムステルダム、ダブリンのハイパースケールデータハブによって牽引されています。病院、通信タワー、および5Gセルサイトもヨーロッパのディーゼル発電機市場全体でさらなる追い風を加えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

ドイツは輸出重視の製造業基盤と厳格な系統コードのバックアップ義務により、2025年収益の23.10%を供給しました。IntelのマグデブルクでのTotal 300億ユーロの工場だけで、ウェーハ損失を防ぐためにマルチメガワットの非常用電力を予約しました。フランクフルトのデータセンターは同年、450 MWのスタンバイ容量を追加しました。55%を超える再生可能エネルギーの浸透率が断続性のリスクを高め、バッテリー容量が増加する中でもディーゼルが組み込まれ続けています。

ロシアは制裁がエネルギー自給自足を促進し、油田の電化が現地エンジン供給を優先するため、2031年にかけて最高のCAGR 6.32%を示すと予測されています。国内ブランドが輸出規制によって残された空白を埋め、北極圏の石油プロジェクトが極寒対応のコンテナ型発電機セットを発注しています。

イギリスは2025年の支出の16.00%を占め、99.99%の稼働時間保証を持つロンドンとマンチェスターのコロケーションハブによって主導されています。フランスは原子炉のメンテナンスサイクル中にバックアップセットに依存しており、リヨンとマルセイユ周辺の地域需要を維持しています。イタリアとスペインは合計19.00%のシェアを占め、観光と建設の回復が携帯型レンタルを牽引しています。北欧諸国はオフグリッドの鉱山と島嶼マイクログリッドがディーゼルの安全網に依存しているため、11.00%を保有しています。ベネルクスはロッテルダムとアムステルダム近郊のデータセンターと物流において8%の成長を記録しています。残りの中央・東部欧州市場はEU基金と5Gの展開によってタワーバックアップニーズが高まるにつれて年率5.8%で成長しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

競争環境

上位5社であるCaterpillar、Cummins、Rolls-Royce Power Systems、Kohler-SDMO、およびAggrekoは、2024年に合計約48%の収益シェアを保有しており、中程度の集中度を示しています。各社はEU規制を遵守するためにステージVエンジンとHVO認証に投資しながら、都市部での稼働時間を30%削減するハイブリッドパックを販売しています。AggrekoとAtlas Copcoは蓄電とレンタルを組み合わせることでシェアを拡大しており、この提供は複数週間にわたる工事において所有よりも低コストです。

技術競争は排出コンプライアンスとデジタル診断を中心に展開しています。Cumminsのコネクテッド診断スイートは、計画外停止を減らすための予防保全として12,000台のヨーロッパの発電機セットを監視しています。Rolls-RoyceはMTU EnergyPackハイブリッドを病院と通信タワーに推進しており、騒音レベルの上限は90 dBです。

AKSAやPramacなどの挑戦者は、欧米競合他社より最大20%低い価格のステージVセットで価格感応度の高いセグメントをターゲットにしています。予想されるステージVI規則はコンプライアンスコストの格差をさらに広げ、ヨーロッパのディーゼル発電機市場内でのさらなる統合を促す可能性があります。

ヨーロッパのディーゼル発電機産業のリーダー

Caterpillar Inc

Cummins Inc

Rolls-Royce Power Systems (MTU)

Kohler-SDMO

Aggreko PLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Cumminsはステージ VI および水素デュアル燃料発電機セット向けに、イギリスのダベントリー工場の拡張に4,500万ユーロを割り当てました。

- 2024年12月:Aggrekoはネットワークレールから1億2,000万ポンドの一時電力契約を獲得し、稼働時間を40%削減するディーゼルとバッテリーのハイブリッドを組み合わせました。

- 2024年11月:Rolls-Royceは都市部のデータセンターと病院向けに1.5 MW のmtu EnergyPack QGハイブリッドを発表しました。

- 2024年10月:CaterpillarはキールラインをアップグレードしてHVO100対応のC18およびC32エンジンを生産できるようにしました。

- 2024年9月:Kohler-SDMOはスペインのGrupelを買収し、200〜750 kVAのレンタル容量を追加しました。

- 2024年8月:Wärtsiläはノルウェーの洋上プラットフォームにサービスを提供する48 MWのモジュール式ディーゼルバックアップの6,500万ユーロの契約を獲得しました。

ヨーロッパのディーゼル発電機市場レポートの調査範囲

ディーゼル発電機は、ディーゼル燃料から電気エネルギー(電力)を生産する機械・電気機器です。ディーゼル発電機は、停電時の非常用電源として、または電力系統への接続がない場所で使用することができます。

容量、エンドユーザー、および地理がヨーロッパにおけるディーゼル発電機の市場セグメントです。容量別では、市場は75 kVA未満、75〜350 kVA、350 kVA超にセグメント化されています。エンドユーザー別では、市場は住宅用、商業用、産業用にセグメント化されています。地理別では、市場はドイツ、ロシア、イギリス、ノルウェー、その他のヨーロッパにセグメント化されています。レポートは、上記のすべてのセグメントについて、収益(米ドル)ベースでノンスティックコーティングの市場規模と予測を提供しています。

| 75 kVA未満 |

| 75〜375 kVA |

| 375〜750 kVA |

| 750〜2,000 kVA |

| 2,000 kVA超 |

| スタンバイ/バックアップ電力 |

| 常用/連続電力 |

| ピークシェービング/負荷管理 |

| 住宅用 |

| 商業用 |

| 産業用 |

| ドイツ |

| イギリス |

| フランス |

| イタリア |

| スペイン |

| 北欧諸国 |

| ロシア |

| その他のヨーロッパ |

| 容量別(kVA) | 75 kVA未満 |

| 75〜375 kVA | |

| 375〜750 kVA | |

| 750〜2,000 kVA | |

| 2,000 kVA超 | |

| 用途別 | スタンバイ/バックアップ電力 |

| 常用/連続電力 | |

| ピークシェービング/負荷管理 | |

| エンドユーザー別 | 住宅用 |

| 商業用 | |

| 産業用 | |

| 地理別 | ドイツ |

| イギリス | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| ロシア | |

| その他のヨーロッパ |

レポートで回答される主な質問

ヨーロッパのディーゼル発電機市場の現在の価値はいくらですか?

ヨーロッパのディーゼル発電機市場規模は2026年に37億8,700万米ドルであり、2031年までに47億4,000万米ドルに達する見込みです。

ヨーロッパで最も多くのユニットが販売される容量範囲はどれですか?

75〜375 kVAの定格セットが2025年の収益をリードし、小売チェーンや中規模工場からの強い需要により45.12%のシェアを占めました。

ディーゼル発電機のレンタルがなぜ人気を博しているのですか?

レンタルフリートにより、ユーザーは資本支出と排出コンプライアンスの事務手続きを回避でき、新しいハイブリッドモデルは燃料消費量を約30%削減します。

ステージVI規則は購入者にどのような影響を与えますか?

ステージVIは2028年から高価な後処理システムを義務付け、1ユニットあたり最大20,000ユーロを追加し、適合またはハイブリッドモデルへのフリート更新を加速させます。

従来のディーゼルに代わる代替燃料として何が浮上していますか?

水素化植物油(HVO100)が主要な代替燃料オプションであり、エンジンの改造なしに粒子状物質を最大90%削減します。

2031年にかけて最も急速な成長が見込まれる国はどこですか?

ロシアは現地エネルギーインフラと油田電化ニーズに牽引され、予測CAGRが最高の6.32%を示しています。

最終更新日: