南アフリカ ディーゼル発電機市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

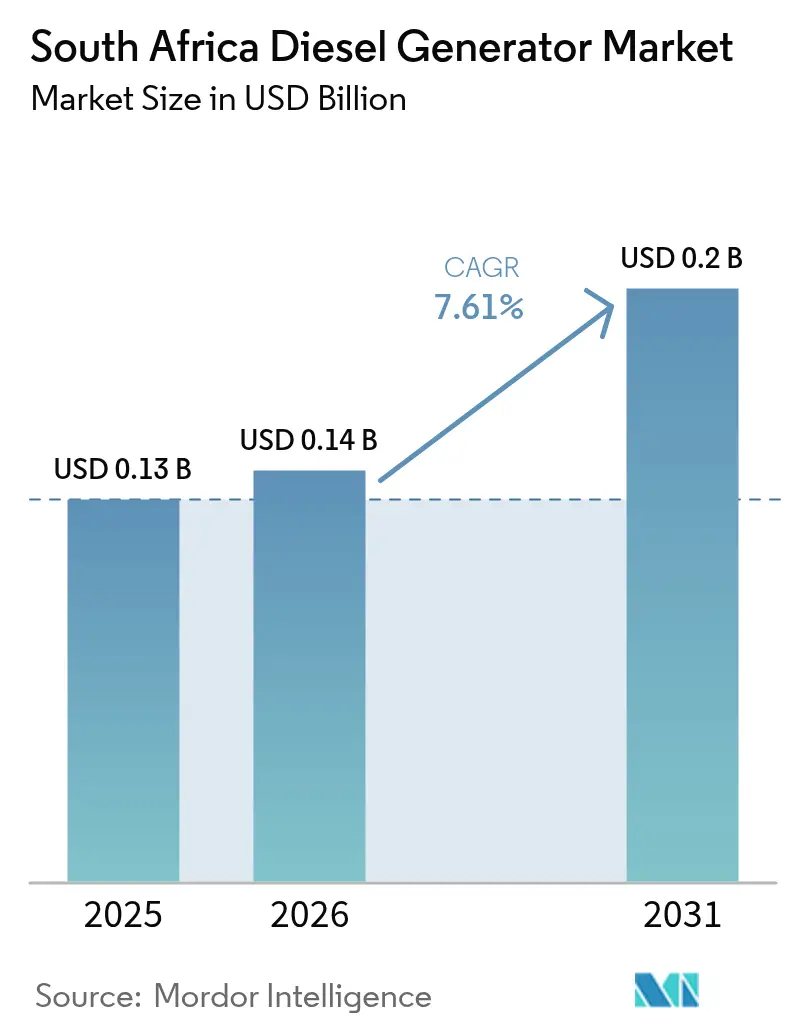

| 基準年の市場規模 (2025) | 0.13 十億米ドル |

| 市場規模 (2026) | 0.14 十億米ドル |

| 市場規模 (2031) | 0.2 十億米ドル |

| 成長率 (2026 - 2031) | 7.61% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南アフリカ ディーゼル発電機市場分析

2026年における南アフリカ ディーゼル発電機市場規模は1億4,000万米ドルと推定されており、2025年の1億3,000万米ドルから成長し、2031年には2億米ドルが見込まれ、2026〜2031年にかけてCAGR 7.61%で成長します。

エスコムが一時的に計画停電を停止したにもかかわらず、2025年1月時点で計画外停電は13,289 MWに達しており、商業・産業バイヤーは依然として発電機セットの設置を続けています。(1)Eskom, "Energy Availability Factor and Load-Shedding Suspension", eskom.co.za ステージ4〜6の削減措置が再発するリスクが持続しているため、エスコムが開放サイクルガスタービンのディーゼル消費量を前年同期比48.4%削減し、2025年度に約160億ランドを節約した中でも、データセンター、鉱山、通信タワーにおける需要は堅調を維持しています。中容量ユニット(75〜375 kVA)は、急速なデータセンターおよび通信タワーの建設需要の恩恵を受けており、2,000 kVA超のプライム電力構成はノーザンケープ州およびリンポポ州における鉱業事業を支えています。発電機セットに太陽光パネル、バッテリー、テレマティクスを組み合わせたハイブリッドパッケージは、大手OEMの標準的な提案となっており、2024年改正国家環境管理:大気質法(NEM:AQA)の下で強化される排出規制に対応しながらバックアップ電力の信頼性を確保しています。(2)林業・漁業・環境省「NEM:AQA2024改正」dffe.gov.za 地元銀行が純粋なディーゼルプロジェクト向けの除外リストを導入する一方で、重要インフラに対応するハイブリッドバックアップ向けの適用除外を維持していることから、融資面においても統合ソリューションが優遇されています。

レポートの主要ポイント

- 容量別では、75 kVA未満のユニットが2025年における南アフリカ ディーゼル発電機市場シェアの39.75%を占め、75〜375 kVAセグメントは2031年にかけて年平均成長率(CAGR)8.25%で拡大する見込みです。

- 用途別では、スタンバイおよびバックアップ電力が2025年における南アフリカ ディーゼル発電機市場規模の55.10%のシェアを保持しており、プライムおよび連続電力はCAGR 8.02%で成長しています。

- エンドユーザー別では、商業バイヤーが2025年における南アフリカ ディーゼル発電機市場規模の44.20%のシェアを占めていますが、産業需要は2031年にかけてCAGR 9.35%で加速しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

南アフリカ ディーゼル発電機市場のトレンドと考察

推進要因影響分析*

| 推進要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 計画停電頻度の急増 | 2.10% | ハウテン州、西ケープ州、クワズール・ナタール州 | 短期(2年以内) |

| データセンターの急速な建設 | 1.80% | ハウテン州、西ケープ州 | 中期(2〜4年) |

| 鉱業部門の電化格差 | 1.30% | ノーザンケープ州、リンポポ州 | 長期(4年以上) |

| 通信タワーのバックアップ義務化 | 1.20% | 全国 | 中期(2〜4年) |

| 国内OEM組立インセンティブ | 0.60% | 全国 | 長期(4年以上) |

| 系統外水素ディーゼル混焼パイロット | 0.40% | ノーザンケープ州、リンポポ州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

計画停電頻度の急増がスタンバイ容量の調達を促進

エスコムのエネルギー可用率は2023年の約55%から2024年には60〜70%に改善されましたが、計画外停電は2025年1月時点で13,289 MWと依然として高水準を維持しています。そのため、商業・産業ユーザーは停電のない期間においてもスタンバイ発電機セットをオンサイトに保持し続けています。通信事業者は2023年に約3,268台の発電機を購入するために9億3,000万ランドを投資し、ICASAのサービス品質規則への準拠を確保しました。(3)ICASA, "State of ICT Sector Report", icasa.org.za データセンター事業者は、信頼性と持続可能性の両基準を満たすため、ヨハネスブルグにおけるテラコの40 MW JB7拡張に示されるように、大規模な太陽光発電所と並行してディーゼル冗長性を追加しました。(4)テラコ「JB7の拡張」teraco.co.za 電力網のストレスが再発するたびに調達サイクルが加速するため、この推進要因は南アフリカ ディーゼル発電機市場に対して顕著な短期的影響を与えます。中期的な影響は、エスコムが2026年以降も可用率を65%超に維持できるかどうかにかかっています。

データセンターの急速な建設が中容量需要を下支え

国内データセンター市場は2024年の4億7,100万米ドルから2029年には予測で11億米ドルへ成長し、重要ITロードは435 MWからほぼ829 MWへと引き上げられます。テラコだけでも228 MWの重要電力を運用しており、2026年までに71,000 m²のホワイトスペースを追加する予定で、すべては750〜2,000 kVA範囲のN+1ディーゼル発電機セットによって支えられています。事業者がオンサイトに相当規模の太陽光発電容量を統合しているにもかかわらず、長時間の系統障害時にバッテリーがまだ複数時間の自律性を提供できないため、ディーゼルは依然として主要なバックアップ燃料のままです。Caterpillarの通信タワー向け80%ディーゼル削減マイクログリッドはハイブリッドシステムへの需要を証明していますが、アップタイムTier IIIおよびTier IV認証では依然としてディーゼル系統の冗長化が義務付けられています。ハイパースケールクラウドがハウテン州と西ケープ州に集積するにつれて、南アフリカ ディーゼル発電機市場は2030年まで中容量発注の予測可能なパイプラインから恩恵を受けます。

鉱業部門の電化格差がプライム電力需要を持続

アングロ・アメリカン・プラチナムが2025年に投入した2 MWの水素電池ハイトラックは、同部門の長期的な脱炭素化目標を示していますが、このイノベーションは固定設備ではなく移動機器を対象としています。遠隔地の採掘坑は破砕機、コンベア、換気システムに安定した電力を必要とするため、鉱業企業は依然としてプライム電力用に2,000 kVA超の発電機セットを導入しています。クンバ鉄鉱石はシッセン鉱山に40 MWの太陽光発電アレイを設置しましたが、連続負荷に対する電力の主要供給源はディーゼル発電機セットのままです。水素バレー構想はノーザンケープ州とリンポポ州を水素ディーゼル混焼デュアル燃料システムの実験地として位置付けていますが、電解槽の高コストが短期的な導入を制限しています。鉱業の数十年にわたる資産寿命は現在のディーゼルインフラが継続することを意味し、南アフリカ ディーゼル発電機市場の長期的成長を下支えしています。

通信タワーのバックアップ義務化が分散型発電を拡大

ICASA規制は継続的なサービスを義務付けており、携帯通信事業者にバックアップの自己調達を強制しています。2023年には約3,268台の発電機セットが購入され、主に75〜375 kVAクラスのタワーに電力を供給しました。Caterpillarのハイブリッド設計は太陽光、バッテリー、発電機の組み合わせを活用してディーゼル使用量を80%削減し、運用コストを低減しています。タワーはNRS 048-9の重要負荷優先対象から除外されているため、ネットワーク所有者は迅速な系統支援を期待できず、分散型発電への依存が強化されています。農村部の東ケープ州およびリンポポ州におけるタワーの普及、ならびに継続的な4Gおよび5Gの高密度化が、この需要推進要因の中期的な勢いを持続させています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 強化された国家排出規制 | -1.10% | ハウテン州、ムプマランガ州、リンポポ州の優先地域 | 中期(2〜4年) |

| ディーゼル価格の変動 | -0.90% | 全国(内陸部価格が最高) | 短期(2年以内) |

| 屋上太陽光発電プラス電池エネルギー貯蔵システムの普及 | -1.40% | ハウテン州、西ケープ州、クワズール・ナタール州 | 中期(2〜4年) |

| グリーンファイナンス除外リスト | -0.70% | 全国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

強化された国家排出規制がコンプライアンスコストを上昇させる

NEM:AQA 2024年改正は、二酸化硫黄、二酸化窒素、粒子状物質に関する継続的なモニタリングとより厳格な環境基準値を要求しています。事業者は選択触媒還元装置およびディーゼル粒子フィルターの改造を行わなければならず、750 kVA超の発電機の設備投資額(キャペックス)に8〜12%が追加されます。MTUのステージIIIA適合シリーズ4000エンジンはすでに基準を満たしており、大手OEMにコンプライアンス面での優位性を与えている一方、375 kVA未満のブラケットにある多くの旧来のフリートは早期退役を余儀なくされています。執行は2027年まで段階的に強化され、移行期間中に南アフリカ ディーゼル発電機市場のCAGRを抑制します。

屋上太陽光発電と電池エネルギー貯蔵システムの普及加速がピークシェービングにおけるディーゼルを代替

スキャテックのケンハート540 MW太陽光および1,140 MWhバッテリープロジェクトは、大規模蓄電がディーゼルピーカーを夕方の需要向けに代替できることを示しています。エスコム自身の蓄電調達に加えて、合計1,744 MWおよび6,976 MWhの3回の電池エネルギー貯蔵システム独立系統電力事業者ラウンドは政策的な推進力を示しています。顧客レベルでは、ハウテン州および西ケープ州の商業・産業バイヤーが均等化蓄電コストをランド2.00/kWh未満で達成しており、燃料ポンプ価格がランド20/リットルを超える場合にディーゼルを下回ります。データセンターと通信タワーは依然として複数時間のディーゼル自律性を必要としていますが、太陽光発電プラス蓄電は現在、昼間のピークシェービングを処理しており、スタンバイ発電機の将来の運用時間を削減しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

容量別:小型ユニットが優位、中型が加速

75 kVA未満の発電機セットは2025年における南アフリカ ディーゼル発電機市場シェアの39.75%を確保し、2022〜2023年の計画停電危機における住宅需要の急増に牽引されました。2024年に計画停電が100日間停止されると需要は冷え込みましたが、ジェネラックの太陽光・バッテリー・ディーゼルパッケージは、強靭な電力を求める住宅所有者の間でこのセグメントの活性を維持し続けています。CAGR 8.25%での成長が予測される75〜375 kVAクラスは通信タワーとエッジデータセンターの要件に適合しており、OEMインセンティブが国内組立を促進してリードタイムと輸入関税を削減しています。対照的に、375〜750 kVAブラケットはNRS 048-9の重要負荷規則の適用を受ける病院や自治体の水処理施設に対応しており、バッテリー蓄電が改善する中でも高い稼働率を維持しています。

750 kVAから2,000 kVAのユニットはTier IIIデータセンターの冗長性を下支えしており、テラコのJB7建設はアップタイム基準を満たすためにこの範囲のN+1セットを仕様としています。2,000 kVA超では、ノーザンケープ州の遠隔地への系統延伸が経済的に困難なため、プライム電力鉱業発注が優位です。Atlas CopcoのQAS 500 Vxレンタルモデルは、停電パターンの変化に応じてユーザーが容量を拡張できるモジュール式の可搬型電力へ向けた市場転換を反映しています。排出コンプライアンスはTier IIIエンジンを優遇し、すぐに稼働可能なパッケージを提供するOEMに恩恵をもたらし、375 kVA未満の旧来フリートにおける更新サイクルを生み出しています。

注記: 各セグメントの個別シェアはレポート購入時に入手可能

用途別:スタンバイが優位、プライム電力が鉱業で台頭

スタンバイおよびバックアップ用途は、2025年における南アフリカのディーゼル発電機市場シェアの55.10%を占めており、これはデータセンター、通信タワー、および系統電力に依存しながらもバックアップ用にディーゼル発電機を維持する南アフリカの商業用不動産によるものである。ハイブリッドマイクログリッドは現在稼働時間を削減しているが、バッテリーの化学特性が許容可能なコストで8時間以上の自律稼働を達成することに依然として苦労しているため、ディーゼル系統は不可欠なままである。プライムおよび連続運転用途は8.02%のCAGRで拡大しており、クラッシャーやコンベヤーが脆弱な系統では供給不可能な24時間365日の電力供給を必要とする鉱山サイトが牽引している。Cumminsのヨハネスブルグマイクログリッドは、水素化植物油またはバイオディーゼルでの稼働が可能であり、低炭素燃料に向けたプライム電力の進化を示している。

ピークシェービング用途は、バッテリー蓄電がより安価なアービトラージを提供するため遅れをとっている。それにもかかわらず、Aggrekoのレンタルハイブリッドは燃料使用量を最大50%削減し、プロジェクト負荷の変動に応じて容量を調整する柔軟性を建設クライアントに提供している。スタンバイシナリオでは、Caterpillarの通信タワーシステムが太陽エネルギー、リチウムイオンバッテリー、および75~375 kVAの発電機セットを組み合わせることで80%の燃料削減を達成している。IСАSАが途切れのない通信サービスを義務付けている限り、移動体通信事業者はディーゼルの冗長性を維持し、2031年まで最大用途のシェアを保護し続けるであろう。

エンドユーザー別:商業用が優位、産業用が加速

データセンター、ショッピングモール、ホテル、オフィスパークを含む商業施設が2025年における南アフリカ ディーゼル発電機市場規模の44.20%を保持しました。テラコの80億ランドのグリーンローンパッケージは、スコープ2排出量を相殺するオンサイト再生可能エネルギーと組み合わせた場合に融資機関が引き続きディーゼルバックアップを支援することを強調しています。しかし、産業セグメントはCAGR 9.35%という最も高い成長率を示しており、ノーザンケープ州とリンポポ州の鉱業企業がプライム電力発電機セットを導入し、製造工場が生産確保のためにハイブリッドマイクログリッドを稼働させています。屋上太陽光パネルとリチウムイオンバッテリーの組み合わせが郊外住宅に静音バックアップを提供するようになっているため、住宅需要は緩和しています。

鉱業のフューチャースマート戦略は長期的な代替リスクを強調していますが、電解槽とバッテリーのコストが大幅に低下するまで、2,000 kVA超の固定発電機セットは確固たる地位を保持し続けます。シバニェ・スティルウォーターとクンバ鉄鉱石はすでに再生可能エネルギーを統合していますが、高負荷・複数シフトの運転により、破砕機と換気システムは依然としてディーゼルから電力を供給されています。通信は商業用と産業用の両カテゴリーにまたがっており、2023年に発電機に費やされた約9億3,000万ランドは、分散サイトにおけるディーゼルの継続的な重要性を証明しています。

注記: 各セグメントの個別シェアはレポート購入時に入手可能

地域分析

ハウテン州は、最も密集したデータセンター、企業本社、商業施設のクラスターを擁し、南アフリカ ディーゼル発電機市場の中心です。テラコの施設は228 MWの重要電力を提供しており、そのJB7拡張はヨハネスブルグをサブサハラのクラウドハブとして確固たるものにしています。西ケープ州はケープタウンの強固な光ファイバーバックボーンとハイブリッドバックアップ設計を奨励する積極的な自治体の太陽光政策を活用して続きます。クワズール・ナタール州では、ダーバンが水素バレー回廊の南端に位置しており、地元の物流資産と港湾業務が系統障害から守るためのスタンバイ発電機セットを必要としています。 ノーザンケープ州とリンポポ州が国内のプライム電力需要を支配しています。アングロ・アメリカン・プラチナムのモガラクウェナとクンバ鉄鉱石のシッセン鉱山は、系統強化が依然としてコスト高であるため2,000 kVAを超えるディーゼルアレイを使用しています。水素パイロットが進展する中、固定負荷は当面の間ディーゼルに依存し続けます。東ケープ州と自由州は農村地帯において高い通信タワー密度を示しており、Caterpillarの80%燃料節約ハイブリッドタワーソリューションとともに、75〜375 kVAの範囲における分散型電力の需要を促進しています。石炭火力発電所の大半を抱えるムプマランガ州は、逆説的に、老朽化した送電インフラが慢性的な障害に悩まされているため、産業サイトのスタンバイ発電機を維持し続けています。

排出規制の執行は州によって異なります。ハウテン州の優先地域計画はより早い段階でより厳格な規制を施行し、事業者をTier IIIハードウェアへ誘導しています。ディーゼル価格は内陸部でより高く、2025年4月にはリットルあたり最大ランド22.45に達しており、これは沿岸部バイヤーと比較してプライム電力ユーザーの運用費用を引き上げています。大規模な電池エネルギー貯蔵システムの調達はノーザンケープ州の太陽光ベルトに集中しており、ケンハートプロジェクトはすでに一部のディーゼルピーキング容量を代替しており、代替リスクにおける地域差を示唆しています。

競争環境

競争は中程度に分散しています。Caterpillar、Cummins、Aggreko、MTU、Atlas Copcoが先頭に立ちますが、多数の地域ディストリビューターおよびレンタル専門業者がシェアを争っています。グローバルOEMはますます国内組立を現地化し、貿易・産業・競争省のインセンティブを満たし、為替連動型の輸入コストを軽減しています。Caterpillarのアフリカデータセンター協会との連携および通信タワーハイブリッドは、スタンドアロン発電機ではなく統合電力ソリューションへの転換を反映しています。Aggrekoのグリーナーアップグレードレンタルモデルは、変動する計画停電スケジュールと持続可能性報告の圧力に直面する顧客を取り込んでいます。

Cumminsは、HVO対応エンジンとオンサイトマイクログリッドにより差別化を図り、太陽エネルギーとディーゼルを融合させ、信頼性を維持しながらスコープ1排出量を削減したいクライアントに訴求しています。MTUはNEM:AQA基準を高コストの改造なしに満たすステージIIIAエンジンで支持を得ています。Atlas CopcoのQAS 500 Vxは、停電リスクの変化に応じた迅速な再配備を可能にするモジュール式レンタルへの転換を示しています。スタンダード・バンク、アブサ、ネドバンクからのグリーンファイナンス除外リストは、借り手を純粋なディーゼルプロジェクトではなくハイブリッドソリューションへと誘導し、間接的に再生可能エネルギーを統合できるOEMを優遇しています。水素ディーゼル混焼デュアル燃料システムおよびIoT駆動の予知保全においては、企業バイヤーの生涯所有コストを削減する機会が残されています。

南アフリカ ディーゼル発電機業界リーダー

Cummins Inc.

Caterpillar Inc.

Aggreko plc

HIMOINSA (Yanmar)

Kohler SDMO

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:テラコはヨハネスブルグのJB7データセンターを拡張するために80億ランドの融資を確保し、120 MWの太陽光発電所を併設して40 MWの重要電力を追加しました。

- 2024年12月:スキャテックはケンハート540 MW太陽光プラス1,140 MWhバッテリープロジェクトを竣工し、南アフリカ最大の実用規模蓄電施設となりました。

- 2024年11月:鉱物資源・エネルギー省は電池エネルギー貯蔵独立系統電力事業者プログラム第3ラウンドで616 MWおよび2,464 MWhを付与し、3ラウンドの累計合計を1,744 MWおよび6,976 MWhに引き上げました。

- 2024年10月:Atlas Copcoは500 kVA QAS 500 Vxを国内レンタルフリートに追加し、建設およびイベント電力クライアントを対象としています。

- 2024年9月:Caterpillarはアフリカデータセンター協会に加入し、ディーゼル使用量を80%削減する通信タワーハイブリッドマイクログリッドを展開しました。

- 2024年8月:ジェネラックはスマートフォンアプリによるパフォーマンス追跡を可能にするモバイルリンクプラットフォームを導入し、小型発電機所有者向けに提供しました。

南アフリカ ディーゼル発電機市場レポートの範囲

南アフリカ ディーゼル発電機市場レポートには以下が含まれます:

| 75 kVA未満 |

| 75〜375 kVA |

| 375〜750 kVA |

| 750〜2,000 kVA |

| 2,000 kVA超 |

| スタンバイ/バックアップ電力 |

| プライム/連続電力 |

| ピークシェービング/負荷管理 |

| 住宅用 |

| 商業用 |

| 産業用 |

| 容量別(kVA) | 75 kVA未満 |

| 75〜375 kVA | |

| 375〜750 kVA | |

| 750〜2,000 kVA | |

| 2,000 kVA超 | |

| 用途別 | スタンバイ/バックアップ電力 |

| プライム/連続電力 | |

| ピークシェービング/負荷管理 | |

| エンドユーザー別 | 住宅用 |

| 商業用 | |

| 産業用 |

レポートで回答される主要な質問

2031年における南アフリカ ディーゼル発電機セット需要の予測値は?

南アフリカ ディーゼル発電機市場はCAGR 7.61%に基づき、2031年までに2億米ドルに達すると推定されています。

最も高い成長を示す容量ブラケットはどれですか?

75〜375 kVAの発電機セットはCAGR 8.25%で拡大すると予測されており、データセンターのエッジノードおよび通信タワーが牽引しています。

鉱山がディーゼルに依存し続ける理由は何ですか?

ノーザンケープ州とリンポポ州の遠隔地への経済的な系統延伸が困難なため、事業者は連続負荷向けに2,000 kVA超のプライム電力発電機セットを使用しています。

排出規制は購買決定にどのような影響を与えていますか?

NEM:AQA 2024年がより厳格な規制を導入しており、バイヤーはコンプライアンスを維持するためにTier IIIハードウェアまたはハイブリッドパッケージを選択するよう促されています。

バッテリーはバックアップ用途においてディーゼルを代替していますか?

電池エネルギー貯蔵システムはピークシェービングを経済的に処理していますが、複数時間の自律性のニーズにより、データセンターと通信タワーにはディーゼル系統が依然として必要とされています。

どの企業がハイブリッド発電機ソリューションをリードしていますか?

Caterpillar、Cummins、Aggrekoは発電機セットに太陽光とバッテリーを組み合わせ、複数のパイロットプロジェクトで50〜80%の燃料削減を実現しています。

最終更新日: