医療画像試薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 17.40 十億米ドル |

| 市場規模 (2031) | 25.10 十億米ドル |

| 成長率 (2026 - 2031) | 7.61% CAGR |

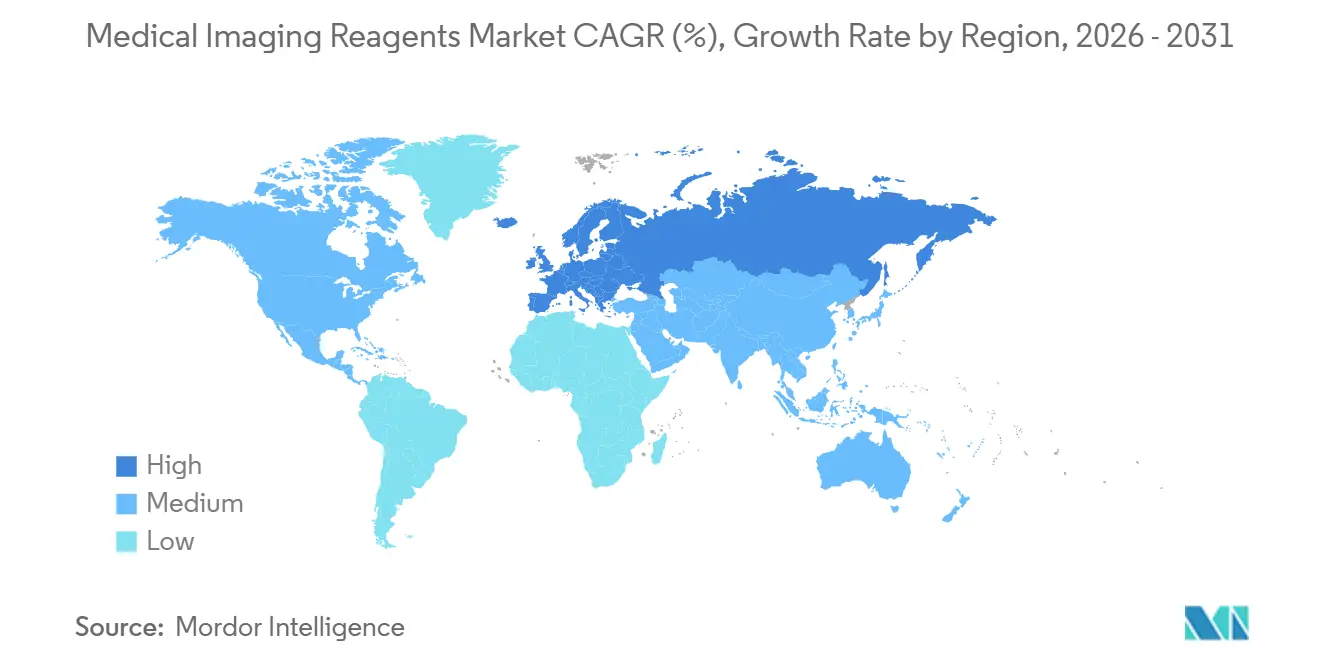

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | 北米 |

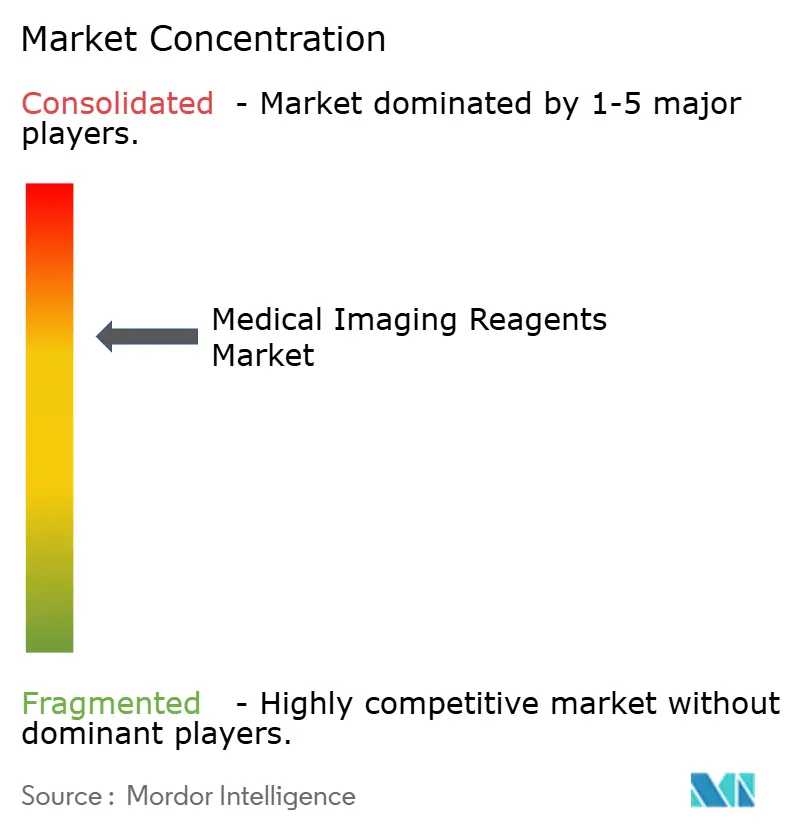

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療画像試薬市場分析

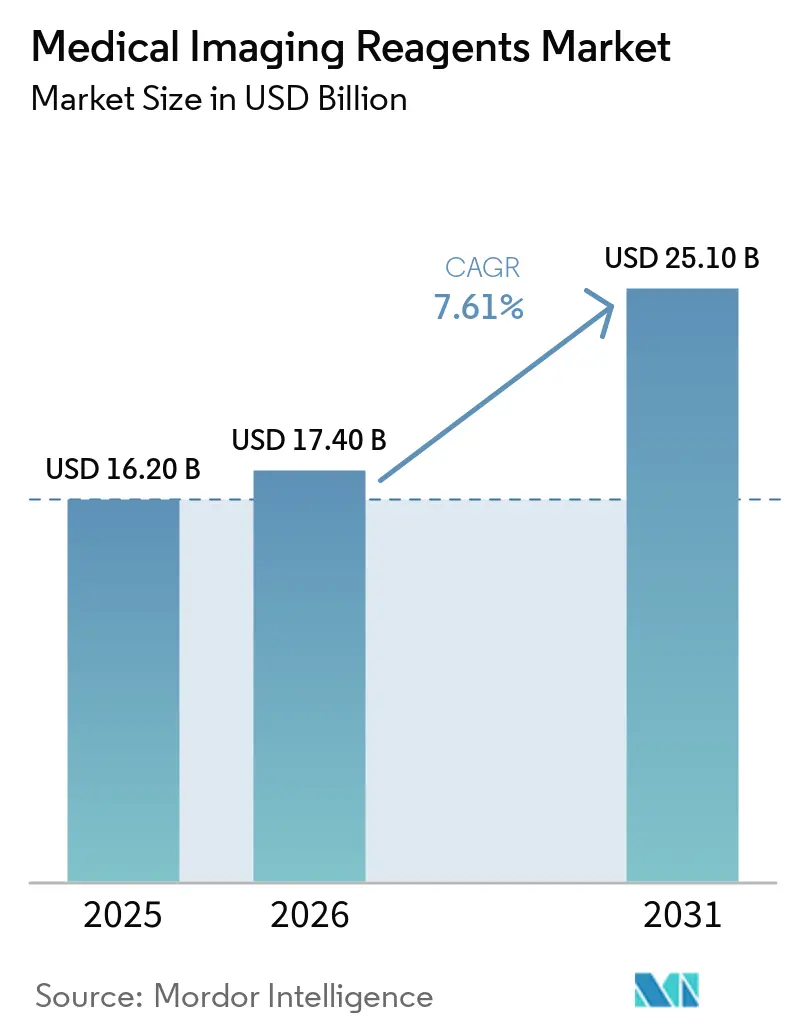

医療画像試薬市場規模は、2025年の162億米ドルから2026年には174億米ドルに拡大し、2026年~2031年にかけてCAGR 7.61%で成長して2031年までに251億米ドルに達する見込みです。

精密診断に対する需要の高まりにより、造影剤と放射性医薬品は単なる受動的な可視化補助ツールではなく、標的治療を導く意思決定ツールへと変貌しつつあります。がん画像診断は最大の収益源であり続けており、診断と治療の連携を強化するPSMAベースの陽電子放射断層撮影(PET)プロトコルによって牽引されています。米国の外来患者向け予定払い制度(OPPS)の改革により、処置件数が外来画像診断センターへとシフトし、試薬の外来消費が加速しています。同時に、欧州の保健当局は大環状ガドリニウム製剤の使用を義務付け、ハイブリッドPET/CT検査の償還を実施しており、地域の成長を促進しています。メーカーは複数拠点の生産体制と投与量追跡ソフトウェアを導入し、試薬を接続されたワークフローに組み込むことで、価値基準購買が進む環境においても利益率を維持しています。

主要レポートのポイント

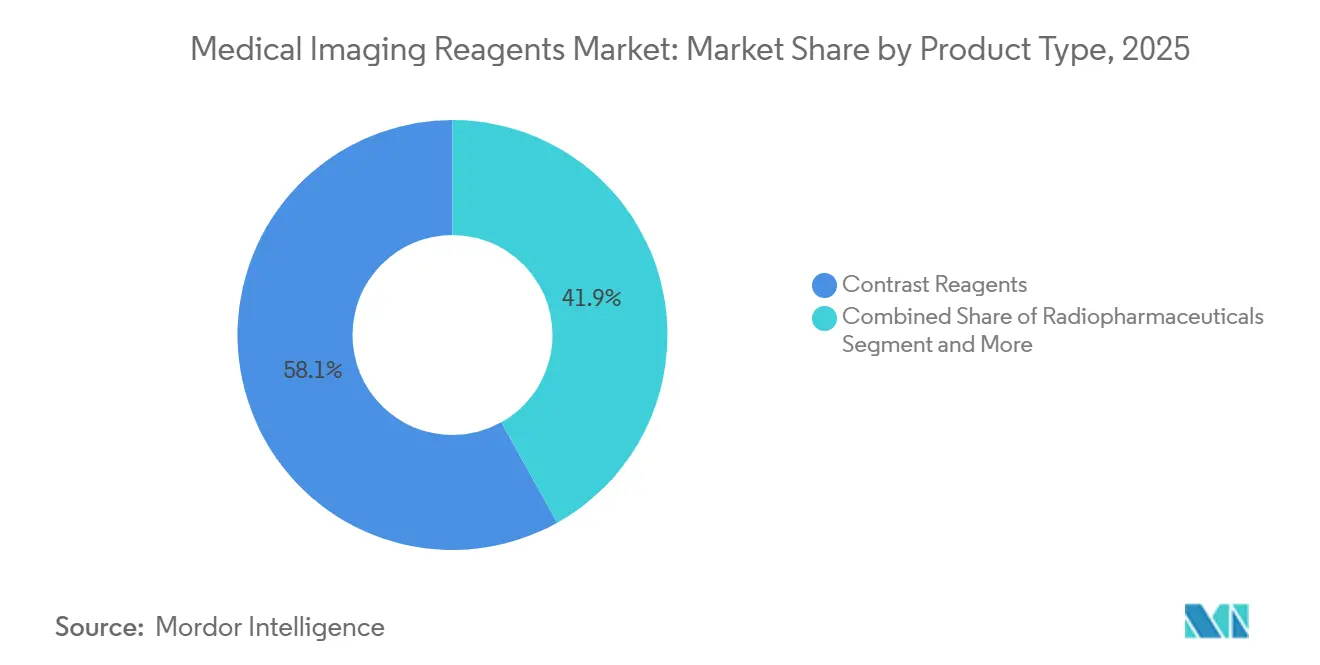

- 製品タイプ別では、造影剤が2025年の医療画像試薬市場シェアの58.10%を占めてトップとなり、放射性医薬品は2031年までにCAGR 8.05%で拡大する見込みです。

- モダリティ別では、X線およびコンピュータ断層撮影プラットフォームが2025年の医療画像試薬市場の52.56%を占めました。一方、ハイブリッドPET/CT、PET/MRI、SPECT/CTシステムは2031年までにCAGR 8.10%で成長する見通しです。

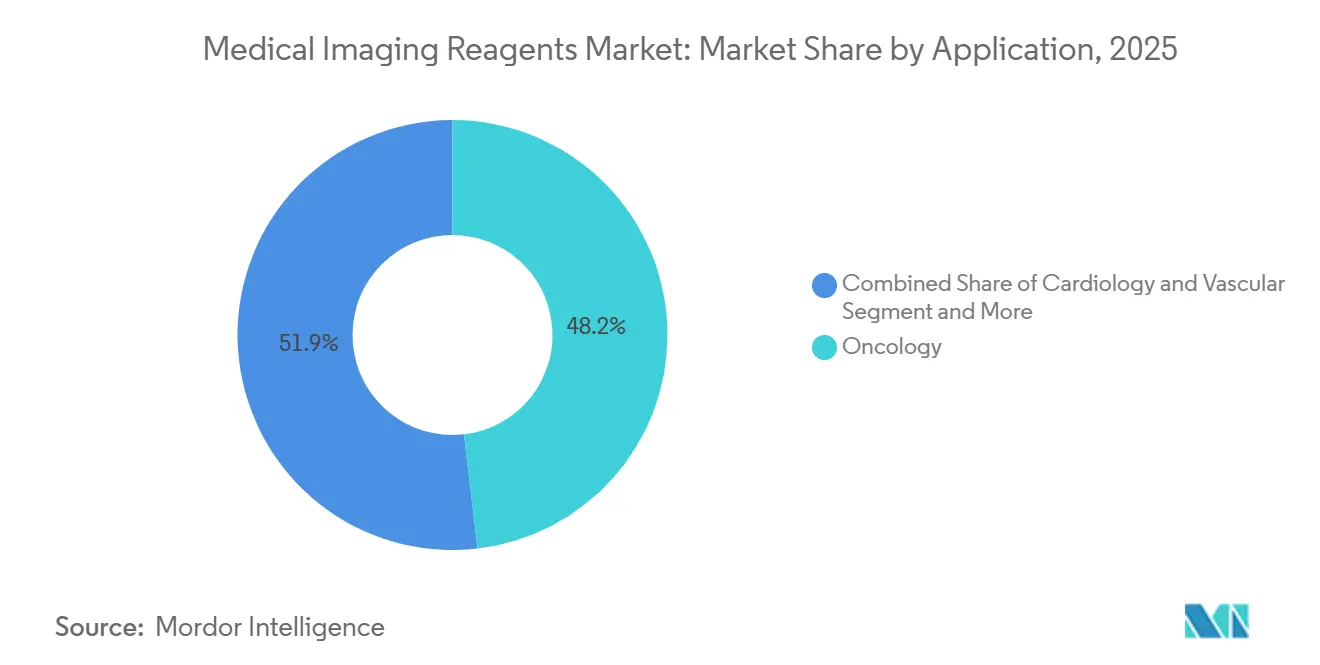

- 用途別では、腫瘍学が2025年収益の48.15%を占め、2031年までにCAGR 7.98%で成長すると予測されています。

- エンドユーザー別では、病院が2025年に43.29%のシェアを保有していますが、外来核医学処置を優遇する償還格差を背景に、診断画像センターがCAGR 7.85%で前進しています。

- 地域別では、北米が2025年収益の39.16%を占め、欧州は国家画像診断ネットワークとセラノスティクストレーサーの早期導入により、最速のCAGR 7.93%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の医療画像試薬市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PSMA PETイメージングの急速な普及によるトレーサー利用の拡大 | +1.8% | 北米と欧州が先行、アジア太平洋が台頭 | 短期(2年以内) |

| 放射性セラノスティクスパイプラインによるコンパニオン診断の促進 | +1.5% | 米国、ドイツ、オーストラリアで早期利益を得るグローバル市場 | 中期(2~4年) |

| アジア太平洋における画像診断能力の拡大とアクセス改善 | +1.3% | 中国、インド、東南アジア | 長期(4年以上) |

| CT/X線処置件数の高成長による造影剤需要の持続 | +1.2% | 北米、欧州、アジア太平洋都市部に集中するグローバル市場 | 中期(2~4年) |

| 高額診断用放射性医薬品に対する償還の引き上げ | +0.9% | 米国(CMS OPPS)、一部の欧州国家システム | 短期(2年以内) |

| 造影剤および同位体における供給の多様化 | +0.6% | 北米と欧州が製造拠点 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

PSMA-PETイメージングの急速な普及によるトレーサー利用の拡大

Ga-68およびF-18 PSMAトレーサーは、再発疾患症例の28%で治療方針が変更されたことを示した重要な試験を経て、ニッチな研究ツールから主流の前立腺がんステージング手法へと移行しました[1]米国臨床腫瘍学会、「PSMAfore試験結果」、ASCOPUBS.ORG。米国食品医薬品局(FDA)は2024年にTelix社のIlluccixを承認し、2025年にはNovartisのPluvictoの適応を拡大して、PETスキャンがルテチウム-177療法を導くクローズドループのセラノスティクスエコシステムを構築しました。LantheusのPylarifyの収益は、メディケアが蛍光デオキシグルコース(FDG)に匹敵する償還率でトレーサーに専用の支払いコードを割り当てた後、2024年の最初の3四半期で2億8,500万米ドルに達しました。欧州での普及は米国の軌跡を反映しており、法定保険会社が全国的な適用範囲を設けた後、2025年にドイツで5万件以上のPSMA-PETスキャンが記録され、2023年の3倍となりました。泌尿器科グループは当日配送を確保するためにオンサイトのサイクロトロンと放射性薬局への投資を進めており、高比放射能試薬への持続的な需要を固定化しています。

放射性セラノスティクスパイプラインによるコンパニオン診断の促進

ルテチウム-177療法の成功により、より高い線エネルギー付与によって深部腫瘍制御が期待されるアクチニウム-225や鉛-212などの次世代アルファ線放出体の開発が促進されています。ITM Isotope Technologies Munichは2024年にトリウム-229崩壊由来のAc-225を工業化するために5,000万ユーロを調達し、2027年までに年間1万患者分の投与量を製造することを目指しています。コンパニオン診断はこれらの試験に必須であり、2025年に発行されたFDAドラフトガイダンスの下で、ベースラインおよびフォローアップPETスキャンが治療承認に不可欠となっています。ベンダーはモンテカルロ線量測定ソフトウェアをハイブリッドPET/CTコンソールに直接組み込み、ポイントオブケアでの吸収線量計算を可能にしています。その結果、診断用試薬は試験登録、商業的治療の展開、および支払者の適用審議のゲートキーパーとして機能するようになっています。

アジア太平洋における画像診断能力の拡大とアクセス改善

中国の「健康中国2030」計画は、2024年から2026年にかけて約165億米ドルを配分し、郡病院にCTおよびMRIシステムを整備して都市部と農村部の画像診断格差を縮小しています。Siemens HealthineersとUnited Imagingはそれぞれ2025年に中国の施設に500台以上のCTスキャナーを出荷し、そのうち3分の1は一人当たりの処置件数が北京の5分の1に留まる第3層都市に設置されました[2]Siemens Healthineers、「Biograph Vision Quadra全身PET/CT」、SIEMENS-HEALTHINEERS.COM。インドの民間病院チェーンも追随しており、がん罹患率の上昇と保険普及率の向上を取り込むため、ジャイプールやラクナウなどの第2層都市にPET/CTユニットを設置しています。GuerberのTrivitronとの販売提携により、ヨウ素系造影剤がコスト重視の南アジア市場へのリーチを拡大しています。地域の官民パートナーシップも、インドネシアやマレーシアから患者をシンガポールの国立大学病院に誘導して全身スキャンを受けさせるハブアンドスポーク型PETネットワークを立ち上げています。

CT/X線処置件数の高成長による造影剤需要の持続

心臓専門医がカテーテルベースの冠動脈評価からCT血管造影へとシフトするにつれ、ヨウ素系造影剤は断面画像診断の基盤であり続けています。米国では、侵襲的診断を不要とする血流予備量比プロトコルに牽引され、2024年から2025年にかけて造影剤を使用した外来CT件数が12%増加しました[3]米国放射線学会、「CT造影剤ガイドライン」、ACR.ORG。救急部門では、発症から1時間以内に潜在的な膿瘍を局在化するため、敗血症の精査に造影CT検査を組み込んでいます。同時に、腫瘍学が全造影CT検査の3分の1を占めています。BayerとBraccoは薬局での調製時間を短縮し気泡アーチファクトを低減するプレフィルドシリンジを発売し、当日の処置能力を向上させています。体重ベースの投与を可能にするデュアルエネルギーCTスキャナーにより、患者一人当たりの造影剤使用量が減少し、供給障害時の在庫が延長されています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ヨウ素系造影剤のサプライチェーンの脆弱性 | -1.1% | 2022年~2024年に北米で深刻な影響を受けたグローバル市場 | 中期(2~4年) |

| ガドリニウム系造影剤(GBCA)の残留警告とEUの線状製剤規制 | -0.8% | 欧州(欧州医薬品庁の規制)、北米(FDAの警告) | 長期(4年以上) |

| Mo-99/Tc-99mの同位体供給の脆弱性 | -0.7% | 老朽化した欧州原子炉に依存する地域に集中するグローバル市場 | 長期(4年以上) |

| 旧来の包装と不均一な支払者政策による診断用放射性医薬品の普及阻害 | -0.5% | 米国、制限的な適用範囲を持つ一部の欧州市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ヨウ素系造影剤のサプライチェーンの脆弱性

GE HealthCareの2022年~2024年のOmnipaque供給停止は、単一拠点製造への脆弱な依存関係を露呈し、病院はCT検査を制限せざるを得なくなりました。米国放射線学会の暫定ガイドラインは、造影MRIの代替として非造影MRIを採用し、半量プロトコルを推奨しましたが、これにより診断の信頼性が低下し、検査時間が延長されました。BraccoとGuerberは欧州の生産量を米国に振り向けましたが、ギャップを完全に埋めることはできませんでした。規制当局は現在、6ヶ月分の戦略的備蓄と正式なリスク管理計画を義務付けていますが、完全な遵守は2027年まで実現しない見込みです。中国とインドにおける上流の原薬濃縮は未解決のままであり、医療画像試薬市場は地政学的リスクやパンデミックショックにさらされ続けています。

GBCAの残留警告とEUの線状製剤規制

欧州医薬品庁は2017年に脳組織へのガドリニウム沈着を検出した後、線状ガドリニウム製品を市場から撤退させ、大環状製剤への全面的な切り替えを促しました。FDAは禁止措置には至りませんでしたが、服薬ガイドの義務付けを行い、学術センターがより高価な大環状製剤に移行する一方、多くの地域病院がコスト上の理由から線状製剤を使用し続けるという混在した米国市場が形成されました。大環状製剤の優位性により、欧州の1回投与あたりのコストは大幅に上昇し、MRI室の運営予算を圧迫しています。特に小児MRI造影剤使用に関する臨床的影響についての持続的な不確実性が成長を制限しています。そのため、ベンダーはマンガンベースまたは超低用量の代替品への投資を進めていますが、規制上のハードルにより2029年以前の広範な普及は見込めません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:放射性医薬品の勢いと造影剤の規模

放射性医薬品はCAGR 8.05%で成長しており、セラノスティクスの経路が診断スキャンと標的放射性核種療法を結びつけることで、製品クラスの中で最も速い成長を示しています。しかし、造影剤はヨウ素系造影剤がCT処置の大部分を支え、ガドリニウムキレートが神経MRIを支配しているため、2025年収益の58.10%を占めています。超音波マイクロバブル製剤は欧州において心臓灌流と肝臓病変の特性評価においてニッチな位置を占め、インドシアニングリーンなどの光学色素は単独の診断ではなく術中可視化を支援しています。

セグメント内では、PSMAトレーサーが単一分子として価値面で従来の製剤を凌駕できることを示しています。Pylarifyは支払者の適用範囲が拡大した後、2024年の売上高が3億8,000万米ドルに達し、いくつかの成熟した造影剤ラインを上回りました。F-18フロツフォラスタットの新規承認により価格競争が激化する一方、総量は増加しています。一方、Tc-99mの供給の脆弱性により、臨床医はより長い半減期を持つF-18を活用するPET代替品へとシフトしており、放射性医薬品への需要がさらに傾いています。その結果、放射性医薬品の成長は医療画像試薬産業の他の分野を上回り続けています。

モダリティ別:ハイブリッドシステムが次世代ワークフローを支える

ハイブリッドPET/CT、PET/MRI、SPECT/CTプラットフォームは、1回の検査で解剖学的データと分子データを同時に取得できるため、単独のCTやMRIへの投資を上回るCAGR 8.10%で成長しています。X線とCTは高い処置件数により2025年に52.56%のシェアを維持しましたが、資本予算がハイブリッドスキャナーへとシフトするにつれ、増分成長は鈍化しています。

Biograph Vision Quadraなどの全身PET/CTシステムは頭部から大腿部までの領域を3分でカバーし、動的全身薬物動態を可能にして高比放射能トレーサーへの需要を牽引しています。PET/MRIは500万~700万米ドルという価格と要求の高い物理的条件からプレミアムニッチにとどまり、SPECT/CTは骨スキャンとセンチネルリンパ節マッピングのバリュー層を占めています。ハイブリッドイメージングへのシフトにより、解剖学的造影剤と新規PET同位体の両方に対する長期的な需要が固定化され、医療画像試薬市場の多様性が強化されています。

用途別:腫瘍学がペースを設定

腫瘍学は2025年収益の48.15%を占め、バイオマーカー主導の治療が治療前、治療中、治療後に分子画像診断による確認を必要とするため、CAGR 7.98%で成長すると予測されています。心臓学は、臨床医が侵襲的カテーテル法から離れるにつれ、CT血管造影のためのヨウ素系造影剤と負荷灌流MRIのためのガドリニウムを活用して続いています。

神経画像診断の需要は、アルツハイマー病のアミロイドPETに対するメディケアの適用を背景に増加しています。同時に、消化器学は機能的肝臓アッセイとしても機能する肝胆道特異的ガドリニウムキレートの恩恵を受けています。筋骨格系の用途は関節造影と軟部組織肉腫の特性評価に限定されており、比較的小規模にとどまっています。腫瘍学の優位性は、医療画像試薬市場の中期的な収益見通しを支えています。

エンドユーザー別:外来移行が消費パターンを再形成

病院は2025年の試薬収益の43.29%を支配していましたが、価値基準支払いが定期的なスキャンをより低コストの独立型センターへと誘導するにつれ、成長は鈍化しています。診断画像センターは、OPPS改革が外来核医学検査の利益率格差を拡大したことにより、CAGR 7.85%を記録しています。

RadNetやAlliance HealthCare Servicesなどのチェーンは、病院から移行するPSMAおよびFDG件数を取り込むために大規模なPET/CT設備を設置しています。外来手術センターは術中蛍光画像診断を採用しており、診断件数よりも景気循環の影響を受けにくい処置用試薬の需要を追加しています。学術機関は新規トレーサー使用において不釣り合いに大きなシェアを保持していますが、医療画像試薬市場全体に占める割合は小さいにとどまっています。

地域分析

北米は2025年に最大の39.16%の収益シェアを保有しており、PSMA-PETの早期普及と高い一人当たり画像診断件数に牽引されています。しかし、欧州は規制当局がハイブリッドPET/CTの展開を補助し、大環状ガドリニウム政策を施行することで、最速のCAGR 7.93%を記録する見込みです。ドイツだけでも、全国的な償還が開始された後、2024年から2025年にかけて200台以上のPET/CTスキャナーが設置されました。

アジア太平洋は二極化しています。高所得の都市国家は西洋の使用パターンを反映している一方、新興経済国はモダリティの初回導入に注力しています。中国の郡病院整備とインドの第2層都市でのPET拡大は長期的な上昇余地を約束していますが、現時点では一人当たりの試薬消費量で欧州に遅れをとっています。中東・アフリカと南米は輸入依存が続き、通貨変動に脆弱であり、医療画像試薬市場の浸透を遅らせています。

競合状況

医療画像試薬市場は構造的に分断されています。GE HealthCare、Bayer、Bracco、Guerberはヨウ素系およびガドリニウム系造影剤の生産の大部分を占め、グローバルな製造規模と病院の処方集への定着を活用しています。安全性や有効性における変革的な飛躍がない限り、新規参入者は急峻な規制上および資本上の障壁に直面します。

放射性医薬品はより断片化されており、15~30社がPSMA、ソマトスタチン受容体、線維芽細胞活性化タンパク質トレーサーのスケールアップを競っています。Lantheusによる2024年のPOINT Biopharmaの14億米ドルでの買収は、サプライヤーが同位体の生産と流通を確保しようと競争する中で、垂直統合の緊急性を浮き彫りにしました。ITM、Orano Med、Fusion Pharmaceuticalsは一方で、治療需要に先駆けてアクチニウム-225と鉛-212の生産を拡大しており、アルファ線放出体の優位性に賭けています。

技術的差別化は試薬化学から提供エコシステムへとシフトしています。BayerのMedradインジェクターはミリリットル単位の使用量を追跡し、BraccoとSiemensのパートナーシップは造影プロトコルをスキャナーコンソールに統合して、データリッチなスティッキープラットフォームを構築しています。Ascelia Pharmaなどの破壊的企業は腎機能障害患者向けのマンガンベースのMRI製剤を導入していますが、商業インフラの限界により普及は控えめにとどまっています。

医療画像試薬産業のリーダー企業

Cardinal Health

GE HealthCare

Guerbet SA

Bracco S.p.A

Bayer AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:BayerはAttralus Inc.からAT-01(PET)およびAT-05(SPECT)の2つの研究段階の画像診断薬を取得し、精密心臓学ポートフォリオを強化するとともに、まれで致死的な心疾患である心臓アミロイドーシスの診断を向上させました。

- 2025年1月:GE HealthCareはアイルランドのコーク製造拠点の拡張に1億3,200万米ドルを投資すると発表しました。この拡張は造影剤に対する世界的な需要の急増に対応するために設計されており、2027年までに年間2,500万患者分の投与量を追加することを目指しています。

- 2025年1月:NovartisはFDAから早期段階の前立腺がん患者へのPluvictoの適応拡大承認を取得し、治療対象患者集団を40%拡大しました。

世界の医療画像試薬市場レポートの範囲

本レポートの範囲として、医療画像試薬とは、内部構造の鮮明さとコントラストを高めるために診断処置前に患者に投与される特殊な物質です。これらの製剤は、X線、磁気共鳴画像法(MRI)、超音波などの画像診断技術が体組織と相互作用する方法を一時的に変化させることで機能し、臨床医が健常部位と病変部位をより容易に区別できるようにします。

医療画像試薬市場は、製品タイプ、モダリティ、用途、エンドユーザー、地域別にセグメント化されています。製品タイプ別では、市場は造影剤、放射性医薬品、超音波マイクロバブル製剤、光学画像色素・プローブにセグメント化されています。モダリティ別では、市場はX線・コンピュータ断層撮影、磁気共鳴画像法、超音波、核医学画像診断、ハイブリッドモダリティにセグメント化されています。用途別では、市場は腫瘍学、心臓・血管学、神経学、消化器・肝臓学、筋骨格・整形外科にセグメント化されています。エンドユーザー別では、市場は病院、診断画像センター、外来手術センター、学術・研究機関にセグメント化されています。

地理的には、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで提供されています。

| 造影剤 |

| 放射性医薬品 |

| 超音波マイクロバブル製剤 |

| 光学画像色素・プローブ |

| X線・コンピュータ断層撮影(CT) |

| 磁気共鳴画像法(MRI) |

| 超音波(造影超音波検査を含む) |

| 核医学画像診断(SPECTおよびPET) |

| ハイブリッドモダリティ(PET/CT、PET/MRI、SPECT/CT) |

| 腫瘍学 |

| 心臓・血管学 |

| 神経学 |

| 消化器・肝臓学 |

| 筋骨格・整形外科 |

| 病院 |

| 診断画像センター |

| 外来手術センター |

| 学術・研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 造影剤 | |

| 放射性医薬品 | ||

| 超音波マイクロバブル製剤 | ||

| 光学画像色素・プローブ | ||

| モダリティ別 | X線・コンピュータ断層撮影(CT) | |

| 磁気共鳴画像法(MRI) | ||

| 超音波(造影超音波検査を含む) | ||

| 核医学画像診断(SPECTおよびPET) | ||

| ハイブリッドモダリティ(PET/CT、PET/MRI、SPECT/CT) | ||

| 用途別 | 腫瘍学 | |

| 心臓・血管学 | ||

| 神経学 | ||

| 消化器・肝臓学 | ||

| 筋骨格・整形外科 | ||

| エンドユーザー別 | 病院 | |

| 診断画像センター | ||

| 外来手術センター | ||

| 学術・研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までの医療画像試薬市場の規模はどのくらいですか?

医療画像試薬市場規模は2031年までに251億米ドルに達し、2026年~2031年にかけてCAGR 7.61%で成長する見込みです。

最大の試薬消費セグメントはどれですか?

腫瘍学が2025年収益の48.15%を占め、がん画像診断が医療画像試薬市場の主要な需要促進要因となっています。

欧州が他地域を上回る成長を示している要因は何ですか?

大環状ガドリニウムの義務化と政府が資金提供するハイブリッドPET/CTの展開が、欧州を2031年までのCAGR 7.93%へと押し上げています。

外来画像診断センターがシェアを拡大している理由は何ですか?

OPPSの償還格差が現在、独立型施設を優遇しており、病院が定期的なスキャンを譲渡するにつれて画像診断センターはCAGR 7.85%で成長しています

最終更新日: