中東・アフリカ糖尿病治療薬市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

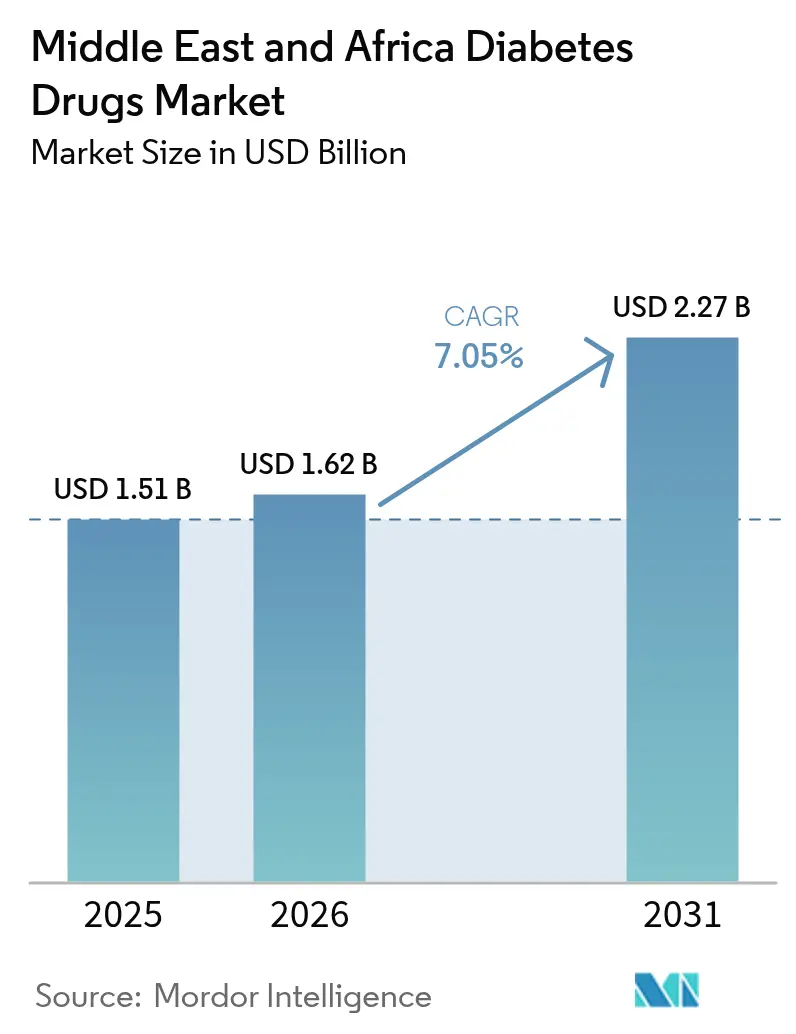

| 基準年の市場規模 (2025) | 1.51 十億米ドル |

| 市場規模 (2026) | 1.62 十億米ドル |

| 市場規模 (2031) | 2.27 十億米ドル |

| 成長率 (2026 - 2031) | 7.05% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカ糖尿病治療薬市場分析

中東・アフリカ糖尿病治療薬市場規模は2026年に16億2,000万米ドルと推定され、2025年の15億1,000万米ドルから成長し、2031年には22億7,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 7.05%で成長します。2型糖尿病の有病率の加速、肥満率の上昇、若年・都市部患者層の拡大が持続的な需要を生み出しています。サウジアラビアおよびエジプトにおける政府の現地化義務付け、ならびにUAEの迅速承認経路が、インスリンおよび新規注射薬の国内生産を促進しています。経口セマグルチドや週1回投与のチルゼパチドなどのプレミアムGLP-1受容体作動薬は、保険加入済みの湾岸協力会議(GCC)人口の間で普及が進む一方、サハラ以南アフリカの価格感応度の高いセグメントは、新たな官民パートナーシップを通じて供給されるヒトインスリンへの依存を続けています。一方、電子薬局プラットフォームが患者の医薬品入手方法を変えつつあり、地域研究からの実世界エビデンスが、医師による早期の併用療法開始を後押ししています。

主要レポートのポイント

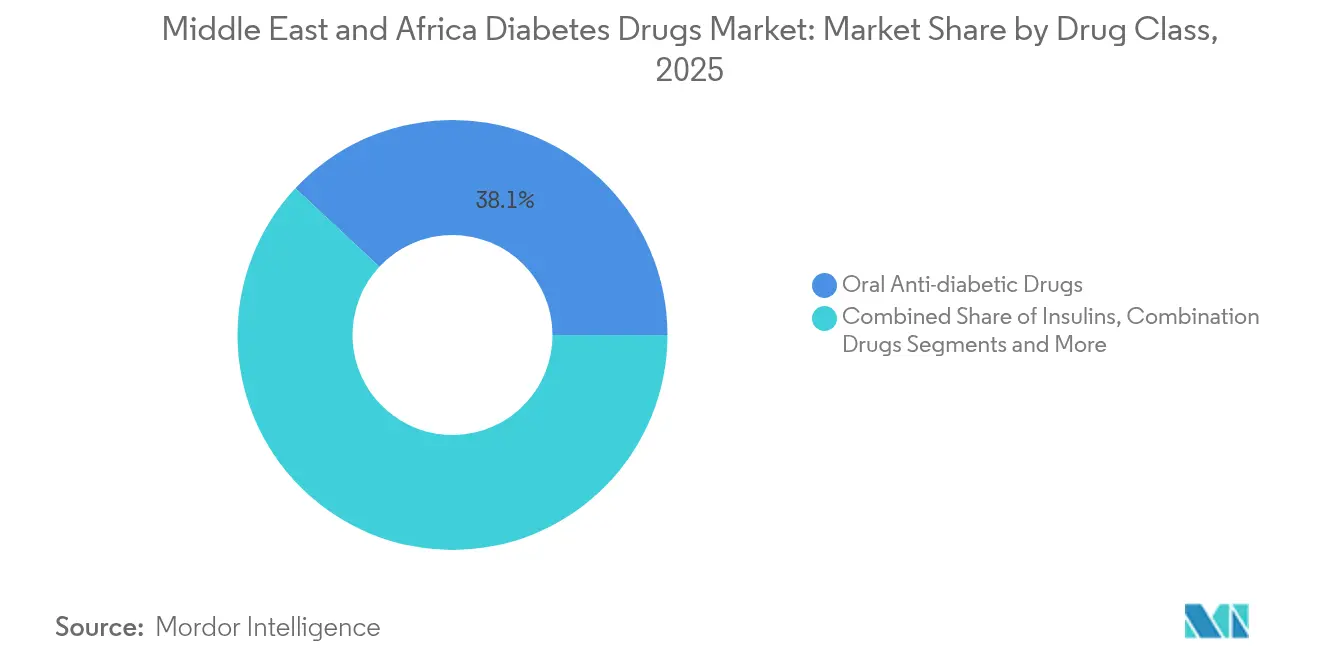

- 治療クラス別では、経口抗糖尿病薬が2025年に38.05%の収益シェアで首位を占め、非インスリン注射薬は2031年にかけてCAGR 8.98%で拡大する見込みです。

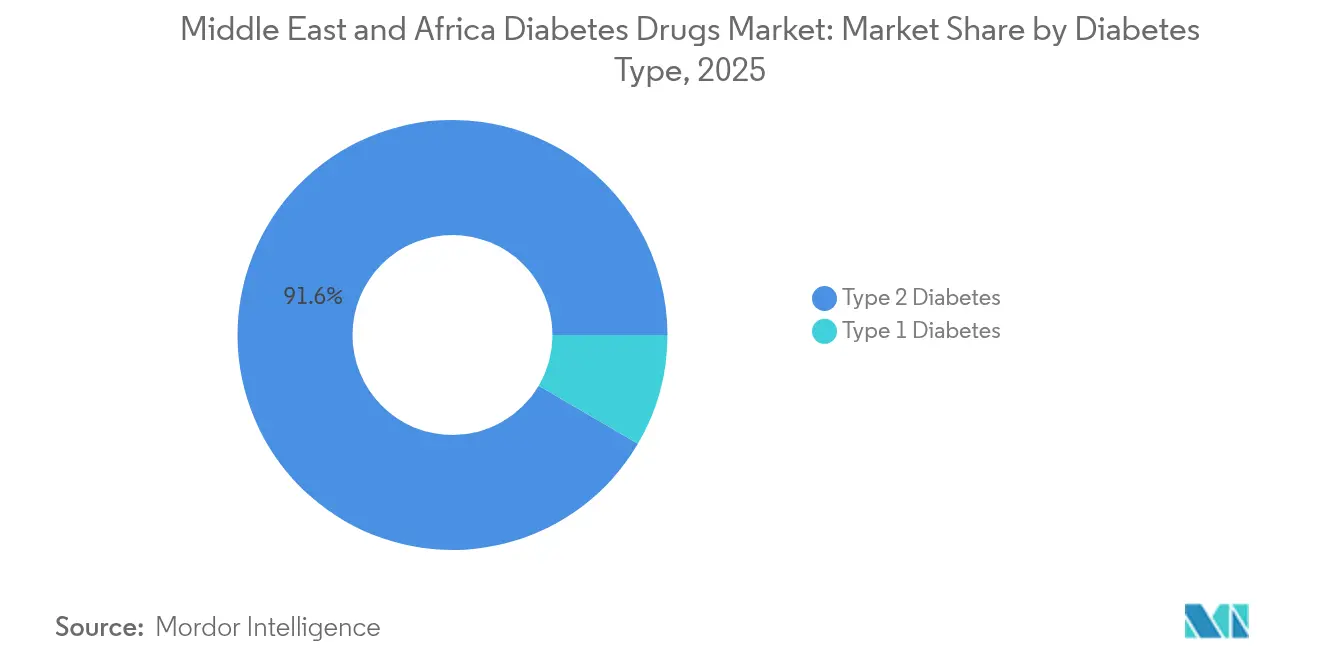

- 糖尿病タイプ別では、2型糖尿病が2025年に中東・アフリカ糖尿病治療薬市場シェアの91.55%を占め、2031年にかけてCAGR 8.21%で成長する見込みです。

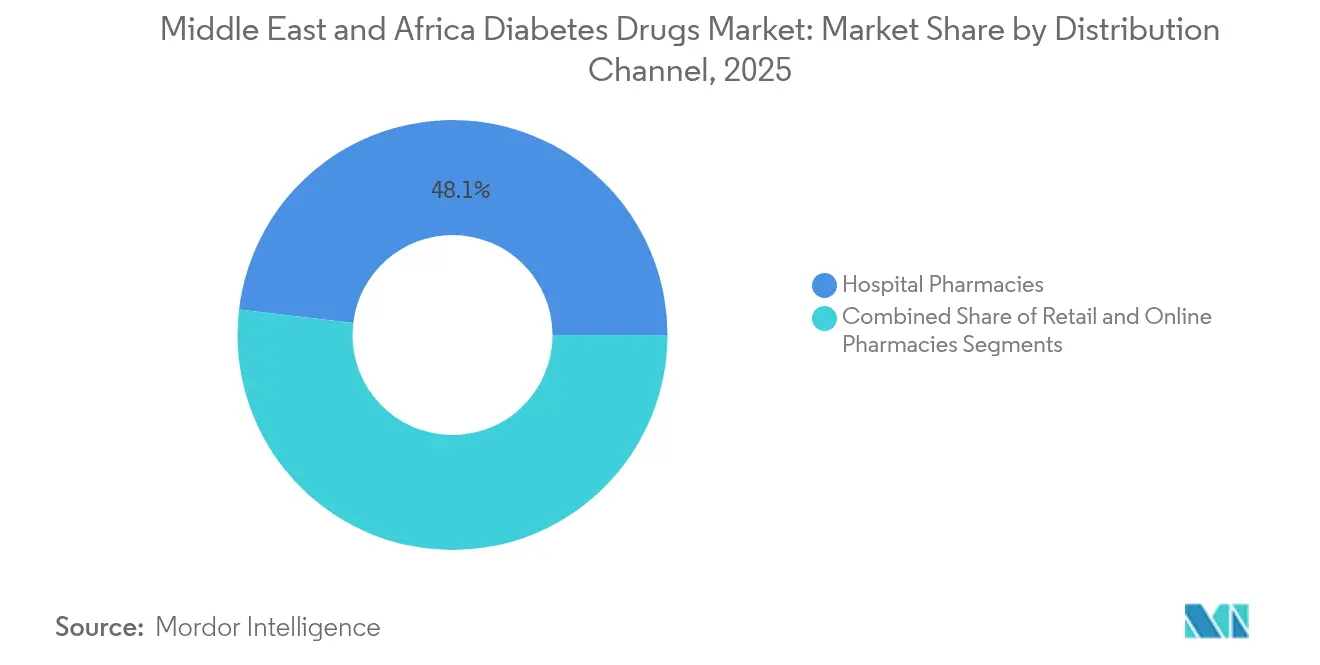

- 流通チャネル別では、病院薬局が2025年に中東・アフリカ糖尿病治療薬市場規模の48.10%を占め、オンライン薬局は2031年にかけてCAGR 11.05%で拡大しています。

- 地域別では、サウジアラビアが2025年の収益の29.60%を占め、UAEはCAGR 8.79%で最も高い成長勢いを示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東・アフリカ糖尿病治療薬市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 糖尿病・肥満の有病率上昇 | +1.8% | GCC、エジプト | 長期(4年以上) |

| 糖尿病治療薬アクセス改善に向けた政府の取り組み | +1.2% | サウジアラビア、UAE、エジプト、南アフリカ | 中期(2~4年) |

| GCCにおける医療保険カバレッジの拡大 | +0.9% | GCC | 中期(2~4年) |

| 電子薬局プラットフォームの急速な成長 | +0.6% | GCC、南アフリカ | 短期(2年以内) |

| 配合固定量製剤の採用拡大 | +0.7% | GCC | 短期(2年以内) |

| 低コストジェネリック・バイオシミラー医薬品の台頭 | +1.1% | サハラ以南アフリカ、エジプト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

糖尿病・肥満の有病率上昇

2024年に新たに公表された病院レジストリの更新データにより、GCC諸国全体で糖尿病有病率が二桁台であることが確認され、サウジアラビアのクリニックでは新規患者のベースラインHbA1c値が10%を超えていることが報告されており、代謝機能の悪化の深刻さが浮き彫りになっています。[1]Elsevier、「実臨床における経口セマグルチドの有効性」、deman.elsevier.com都市への移住、食の西洋化、および座位中心の労働形態が体格指数(BMI)を押し上げ続け、生涯にわたる治療期間を長期化させています。この傾向は、医療アクセスが断片化している主要アフリカ都市に加工食品が浸透するにつれ、南方へと広がっています。製薬企業にとって、これは基礎インスリン、GLP-1作動薬、および新興の週1回投与錠剤の対象患者層を拡大させます。また、体重管理薬をカバーする処方集を支援する予防的公衆衛生支出の根拠を強化します。

糖尿病治療薬アクセス改善に向けた政府の取り組み

サウジアラビアの国家統一調達会社(NUPCO)は2024年10月に多国籍メーカーと10件の覚書を締結し、インスリンおよびGLP-1の生産を現地化することで、ビジョン2030の目標を達成しながら供給の安定性を向上させました。エジプトは2024年12月にEli LillyとEVA Pharmaが国内初製造のインスリングラルギンを発売し、2030年までに100万人の患者への供給を目標として追随しました。UAEでは、2025年連邦令第38号が条件付き承認経路と義務的ファーマコビジランスを定め、革新的分子の市場投入までの期間を短縮しています。[2]UAE政府、「医薬品、薬剤師および薬局施設を規制する連邦令」、uaelegislation.gov.aeこれらの政策は総じて輸入依存を低減し、品質基準を強化し、技術移転を促進することで、現地調達のバイオロジクスをより手頃な価格にしています。

GCCにおける医療保険カバレッジの拡大

包括的な保険義務付けが購買力を再編しています。アラブ人コホートを対象とした2024年のチルゼパチドの実世界研究では、保険加入患者の64.1%が薬剤のプレミアム価格にもかかわらず40週以内にHbA1c目標値7%未満を達成したことが示されました。[3]Elsevier、「実臨床における経口セマグルチドの有効性」、deman.elsevier.com湾岸の支払者が糖尿病処方集を拡充するにつれ、革新的治療薬の普及が加速し、メーカーは自国民および外国人居住者の自己負担費用を削減しながら価値に基づく価格設定を維持できるようになります。カバレッジの拡大は、患者が持続血糖モニタリング(CGM)センサーやフォローアップ診察を負担できるようになるため、アドヒアランスも向上させます。多国籍企業にとって、これは数量主導のテンダーモデルからアウトカム主導の契約モデルへの転換を示しています。

電子薬局プラットフォームの急速な成長

サウジアラビアが2024年にオンライン調剤規則を明確化したことで、完全にライセンスを取得した電子薬局が完全な償還スペクトルをカバーできるようになり、COVID-19前の一桁台から現在では反復処方の半数以上へと普及率が急上昇しました。同様の改革がカタールおよびバーレーンでも起草中であり、デジタルプラットフォームの地域規模での展開が可能になります。患者は自宅配送、プライバシーに配慮したカウンセリング、および自動リフィルリマインダーを高く評価しており、これらの特性は慢性疾患において特に価値があります。ヘルステック系スタートアップは現在、電子薬局と遠隔内分泌科診察を統合し、個別化された用量調整アルゴリズムを支援するデータエコシステムを構築しています。卸売業者にとって、オンラインチャネルはラストマイルコストを削減し、需要予測の精度を向上させます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 新規治療薬の高コスト | -1.4% | サハラ以南アフリカ、エジプト | 長期(4年以上) |

| 非公式チャネルにおける偽造医薬品 | -0.5% | 紛争影響地域 | 短期(2年以内) |

| サハラ以南アフリカ農村部のコールドチェーンの欠如 | -0.8% | サハラ以南アフリカ | 中期(2~4年) |

| 治療強化に対する医師の惰性 | -0.9% | 地域全体 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

新規治療薬の高コスト

中東・アフリカ糖尿病治療薬市場が拡大する一方で、裕福なGCC消費者とサハラ以南アフリカの低所得層との間の負担可能性の格差は拡大しています。2025年にエチオピアのプライマリケアクリニックを対象に実施した定性的評価では、家計予算の制約、保険オプションの不足、およびデバイスの入手困難が、特にインスリン投与が必要な患者の最適なケアを妨げ続けていることが明らかになりました。2024年6月に完了したナイジェリアのフィールドインタビューでは、回答者の80%以上がブランド医薬品の価格を法外に高いと考え、旧来のジェネリック薬に誘導されていることが明らかになりました。その結果、メーカーは段階的価格設定および寄付プログラムを策定しなければならず、政府は治療格差を解消するために一括調達パートナーシップを模索しています。

非公式チャネルにおける偽造医薬品

紛争影響地域は依然として粗悪な抗糖尿病製品の温床となっています。2025年5月にイエメンへの供給ルートを調査した研究では、サンプリングされた医薬品の最大60%が規制基準を満たしておらず、患者が治療失敗および合併症のリスクにさらされていることが明らかになりました。密輸業者は多孔質な国境と完全にライセンスを取得した薬局の不足を悪用し、正規ブランドへの信頼を損なっています。保健当局はバーコードベースのトラック・アンド・トレースシステムおよびモバイルアプリによる検証で対応しています。多国籍企業にとって、より厳格なシリアライゼーション要件はコンプライアンスコストを引き上げますが、製品の完全性を保証することで市場シェアを守ります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療クラス別:注射薬が経口薬の優位性を侵食

非インスリン注射薬は年率8.98%で成長し、2025年に経口薬が保有していた38.05%のシェアを徐々に侵食する見込みです。この転換は、サウジアラビアの臨床医が通常診療において経口セマグルチドを開始した6ヵ月後に平均HbA1c値が3.1%低下し、BMIが19.7%減少したことを記録した際に明確になりました。非インスリン注射薬の中東・アフリカ糖尿病治療薬市場規模は、支払者が体重管理および心血管アウトカムに償還を連動させているため、基礎インスリンの2倍のペースで拡大する見込みです。週1回のチルゼパチド療法は2024年のUAEコホートで主要試験の有効性を再現し、患者の約3分の2が40週以内に血糖目標を達成しました。これらの結果は、地域の処方集がプレミアムGLP-1/GIP共作動薬を治療アルゴリズムの早期に採用することを後押ししています。

GLP-1需要はNovo NordiskとAspenが南アフリカでインスリンカートリッジの現地生産を開始するにつれ南方にも広がっており、周辺市場へのインクレチン模倣薬の輸入能力を解放しています。メトホルミンとDPP-4阻害薬を組み合わせた配合固定量錠剤は、多疾患を抱える高齢患者の治療レジメンを簡素化するため、短期的な普及が見込まれています。2025年のO-SEMA-FASTスタディなどのラマダン特有のアドヒアランス研究が、断食期間中の文化的に適合した処方パターンを形成しています。全体として、2020年代後半にバイオシミラーGLP-1が特許切れを迎えるにつれ競争が激化しており、その時点で低コストの地域メーカーが参入を計画しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

糖尿病タイプ別:2型糖尿病が長期需要を形成

2型糖尿病は2025年の総症例数の91.55%を占め、商業予測の基盤としての地位を強固にしています。2型糖尿病治療薬の中東・アフリカ糖尿病治療薬市場規模は、早期スクリーニングの普及、CGM使用の拡大、および雇用主主導のウェルネスプログラムにより、CAGR 8.21%で拡大する見込みです。2024年に収集されたサウジアラビアのレジストリデータでは、ベースラインHbA1c値が10%を超えており、より迅速な治療強化を求める医師の声を裏付けています。エジプトでは、国内インスリングラルギン生産により単価が低下し、診断済みの約1,100万人の成人のアドヒアランスが向上する可能性があります。

1型糖尿病は規模は小さいものの、臨床的に複雑でコスト集約的なセグメントです。2024年のGCC内分泌コンセンサスは小児に対するハイブリッドクローズドループインスリンポンプの早期採用を支持していますが、普及は償還承認と熟練した看護スタッフに依存しています。テプリズマブは2024年後半にUAEで思いやりのある使用許可を取得し、リスクのある近親者に対する初の疾患修飾オプションを提供しています。市場参加者は、診断用抗体検査が日常化する前に、普及が三次医療センターに集中すると予想しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

流通チャネル別:オムニチャネル調剤が普及

病院薬局は複雑な用量調整ケースや保険事前承認を担うため、2025年に中東・アフリカ糖尿病治療薬市場シェアの48.10%を占めました。しかし、CAGR 11.05%で拡大するオンライン販売店が際立った成長の主役となっています。2024年に制定されたGCC法令により、コールドチェーン輸送、薬剤師による義務的カウンセリング、および患者データプライバシー要件が明確化され、ベンチャー支援のプラットフォームが供給を集約する活力が生まれました。早期採用者は、特に猛暑の夏季において、センサーやペンの玄関先への配送を高く評価しています。

小売チェーンはクリック・アンド・コレクトモデルおよびサブスクリプションベースのリフィルパックへの転換を進めており、卸売業者は電子医療記録に連携する予測分析ダッシュボードを導入しています。エチオピアの2024年負担可能性調査は、コミュニティ薬局における柔軟な支払いオプションがインフレ圧力に直面する家族の自己負担ショックを緩和できることを示しています。これらの変化が相まって、患者が病院で複雑な治療レジメンを開始し、電子薬局でリフィルを行い、市販の検査ストリップを小売店で入手するハイブリッドエコシステムが形成されています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地域分析

サウジアラビアは2025年に29.60%の収益貢献で最大の国内市場であり続けています。ビジョン2030の現地化条項により、グローバルメーカーは充填・仕上げ工場の設立を義務付けられており、サウジアラビア食品医薬品庁の2024年ファストトラック制度により、画期的治療薬の審査期間が60日に短縮されています。公的部門の保険が国民向けにCGMデバイスを償還することで需要がさらに押し上げられています。現地化が拡大するにつれ、中東・アフリカ糖尿病治療薬市場では輸入コストの削減が見込まれ、GCC域内貿易を通じて近隣湾岸諸国にも恩恵をもたらす可能性があります。

UAEは8.79%という最高の将来CAGRを達成しています。ドバイの医療観光ハブとしての地位と、アブダビの2024年のSanofiとのAI駆動スクリーニングに関する協力が、連邦を地域のイノベーションサンドボックスとして位置付けています。2025年連邦令第38号はファーマコビジランスと市販後調査を統一しており、二重作動薬注射薬の地域初ローンチの重要な推進要因となっています。

南アフリカは2024年にNovo Nordisk・Aspenの合弁事業の下で開始されたインスリンカートリッジの現地生産によりサハラ以南の需要を支えています。エジプトの急成長する人口と新設されたEVA Pharmaインスリンラインが北アフリカの自給自足を拡大しています。その他の地域では、ナイジェリアとケニアが低所得患者に毎月クレジットを付与するデジタルウォレット補助金制度を試験的に導入しており、紛争影響地域は偽造医薬品の監視に取り組んでいます。これらの動向は総じて地理的二極化を強化しており、富裕国が新規GLP-1の普及を牽引し、低所得国はヒトインスリンとジェネリック薬に集中しています。

競合状況

中東・アフリカ糖尿病治療薬市場は、グローバルイノベーターが現地の受託製造業者および販売業者と提携するにつれ、中程度の集中度を示しています。Novo Nordiskは南アフリカの充填・仕上げパートナーシップを活用して410万人の慢性疾患患者にサービスを提供しながら、基礎インスリンの現地化に向けてサウジアラビアのNUPCOと交渉を進めています。Eli Lillyの2024年12月のEVA Pharmaを通じたエジプトでの国内製造インスリングラルギンの発売は、現地コスト構造と保健省の承認の競争上の重要性を示しています。

地域の有力企業であるHikmaとJulpharは、バイオシミラーインスリンおよびメトホルミン・シタグリプチン配合固定量製剤でポートフォリオを拡充し、価格感応度の高いテンダー市場に対応しています。SihatechやVezetaなどのデジタルヘルス参入企業は、電子薬局、遠隔診察、および検査予約を統合してデータ駆動型の収益源を獲得しており、デバイスメーカーにとって魅力的な共同マーケティングパートナーとなっています。Sanofiの2024年のアブダビ保健局との協定は、糖尿病合併症の検出に相互活用できるAI搭載の希少疾患スクリーニングを追加しています。

全体的な競争は激化していますが、2027年以降の主要GLP-1の知的財産の崖がバイオシミラーの価格競争を引き起こす可能性があります。多国籍企業はそのため、医薬品、センサー、およびソフトウェアを組み合わせた包括的ソリューションのバンドル化を急いでいます。一方、公的調達機関は供給途絶を軽減するためにデュアルソーシングを推進しています。このような動向により、上位5社がブランド収益の65%以上を支配し、ジェネリック薬メーカーの長い裾野が低所得地域の数量販売を支配する市場構造が固まっています。

。

中東・アフリカ糖尿病治療薬産業リーダー

AstraZeneca

Eli Lilly

Sanofi

Novo Nordisk

Merck & Co.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:Eli LillyとEVA Pharmaは国内製造インスリングラルギンのエジプト承認を取得しました。これは両社が共同製造した初のインスリンであり、2030年までに100万人の患者に供給するためのマイルストーンです。

- 2024年6月:アブダビ保健局とSanofiは、臨床研究、患者リクルート、および希少代謝疾患のAIベーススクリーニングを対象とした協力協定を締結し、首長国の地域イノベーションハブとしての役割を強化しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、中東・アフリカの糖尿病治療薬市場を、インスリン、経口血糖降下薬、非インスリン注射薬、配合剤を含む処方箋医薬品の価値として定義し、1型および2型成人における慢性高血糖の管理を目的として、認可チャネルを通じて供給されるものを対象としています。各治療クラスは、サウジアラビア、UAE、イラン、エジプト、オマーン、南アフリカ、および広域地域にわたり、USDおよび標準単位でモデル化されています。

対象外:血糖モニタリングデバイス、動物用製剤、およびニュートラシューティカルは集計対象外です。

セグメンテーション概要

- 治療クラス別

- 経口抗糖尿病薬

- インスリン

- 配合薬

- 非インスリン注射薬

- 糖尿病タイプ別

- 1型糖尿病

- 2型糖尿病

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 地域別

- サウジアラビア

- アラブ首長国連邦

- オマーン

- イラン

- エジプト

- 南アフリカ

- 中東・アフリカのその他地域

詳細な調査方法論とデータ検証

一次調査

GCCハブ、エジプト、南アフリカの内分泌専門医、病院薬剤師、規制当局担当者へのインタビューにより、週1回投与GLP-1への実際の切り替え状況、保険会社の償還上限、および並行貿易の漏洩が明確化され、チャネル分割および平均販売価格の調整が可能となりました。

デスクリサーチ

アナリストはまず、国際糖尿病連合、WHO死亡率ファイル、湾岸協力会議保健省、ならびにインスリンおよびメトホルミンのHSコードに関する税関貿易記録などの機関が公開するオープンデータセットをスクリーニングしました。次に、企業の10-K、D&B Hooversを通じて取得した監査済み財務諸表、およびGLP-1普及パターンに関する査読済み学術誌により、有病率、価格設定、および普及率の前提を精緻化しました。地域の入札受注に関するDow Jones Factiva、注射ペンのローカライゼーションに関するMarkLinesを含む有料フィードにより、競合動向の追跡が可能となりました。記載されている情報源は例示であり、検証段階ではより広範なソースプールが参照されています。

市場規模推計と予測

糖尿病患者数、治療対象割合、1日投与量、純ASPを含む透明性の高いトップダウン再構築が各治療プールの基盤となり、長時間作用型インスリンペンに関する選択的なボトムアップのサプライヤー積み上げにより合計値を検証しています。主要変数には、成人糖尿病有病率、一人当たり薬剤支出、償還カバレッジ比率、GLP-1処方浸透率、平均パック価格、および輸入関税の変動が含まれます。これらのドライバーに対する多変量回帰分析と、肥満増加および処方集変更に関するシナリオ分析を組み合わせることで、2025〜2030年の見通しを導出しています。

データ検証と更新サイクル

アウトプットはIQVIA MATオーディットおよび税関申告値との差異チェックを経た後、シニアレビュアーが承認します。モデルは年次で更新され、政策または特許に関する重大な変化が生じた場合には中間更新を実施します。

MordorによるMordorの中東・アフリカ糖尿病治療薬ベースラインの信頼性

公表されている推計値は、企業が対象地域を異なる形で設定したり、デバイスを一括計上したり、不一致なASPを適用したりするため、しばしば乖離が生じます。

主な乖離要因としては、血糖センサーを組み込んだ競合モデル、GCCのみに範囲を限定したモデル、または割引ラダーを用いずにグローバル定価を使用して合計値を過大計上するモデルが挙げられます。一方、Mordorのアプローチは年次フィールド価格監査とMEA全域のカントリーカバレッジを重視しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主な乖離要因 |

|---|---|---|

| USD 1.51 B(2025年) | Mordor Intelligence | - |

| USD 2.84 B(2024年) | Global Consultancy A | デバイスおよびパイプライン治療薬を含む;収益は出荷時定価ベースで認識。 |

| USD 1.25 B(2024年) | Trade Journal B | GCCおよび南アフリカのみを対象;小売監査売上に依存し、病院入札を除外。 |

これらの対比は、Mordorの全地域カバレッジ、フィールド検証済みASP、および定期的に更新される有病率ベースが、戦略的意思決定において最もバランスが取れた再現性の高い出発点を提供することを示しています。

レポートで回答されている主要な質問

中東・アフリカ糖尿病治療薬市場の現在の規模はどのくらいですか?

中東・アフリカ糖尿病治療市場規模は2026年に16億2,000万米ドルでした。

市場はどのくらいの速度で成長すると予測されていますか?

CAGR 7.05%で拡大し、2031年までに22億7,000万米ドルに達する見込みです。

最も急速に成長している治療クラスはどれですか?

GLP-1受容体作動薬を中心とする非インスリン注射薬がCAGR 8.98%で拡大しています。

電子薬局プラットフォームが地域の糖尿病ケアにとって重要な理由は何ですか?

規制改革と自宅配送に対する消費者需要が、オンライン薬局のCAGR 11.05%を牽引しており、慢性疾患治療薬へのアクセスを改善しています。

市場をリードしている国と最も急速に成長している国はどこですか?

サウジアラビアが29.60%で最大のシェアを保有し、UAEがCAGR 8.79%で最高の成長を記録しています。

市場成長が直面している主な課題は何ですか?

新規治療薬の高価格と非公式市場における偽造医薬品の流通が、低所得患者層全体での公平なアクセスを引き続き制限しています。

最終更新日: