製造業におけるデスクトップ仮想化市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

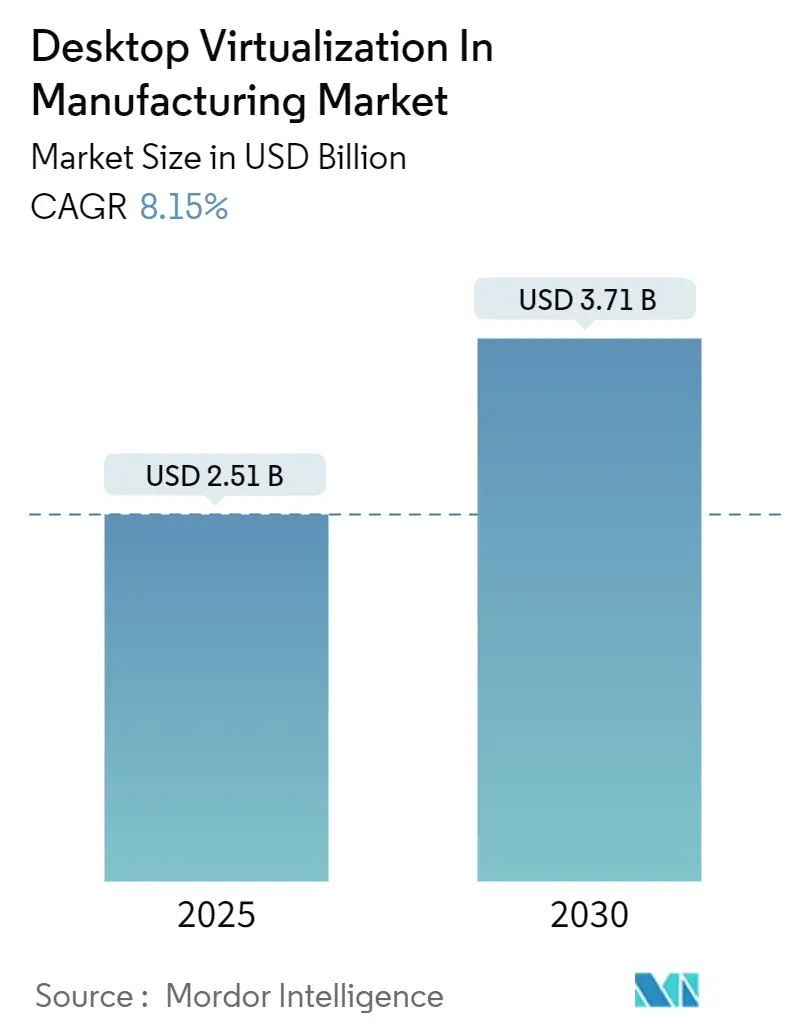

| 市場規模 (2025) | 2.51 十億米ドル |

| 市場規模 (2030) | 3.71 十億米ドル |

| 成長率 (2025 - 2030) | 8.15% CAGR |

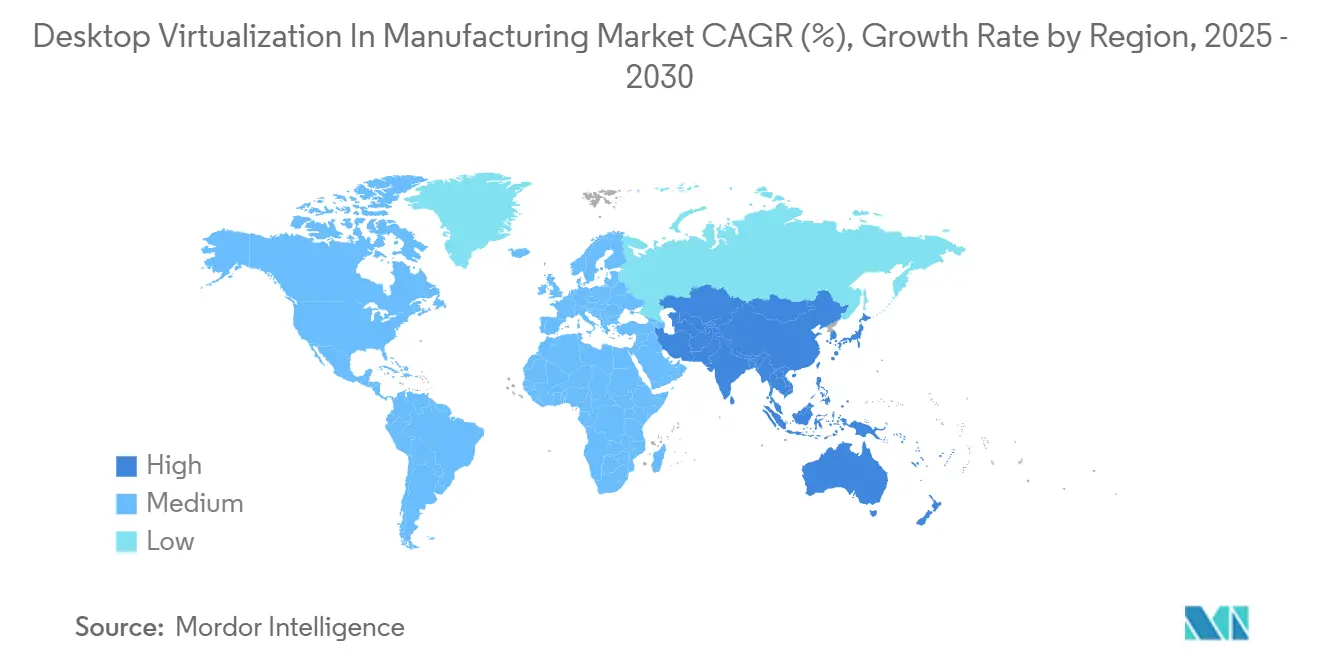

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

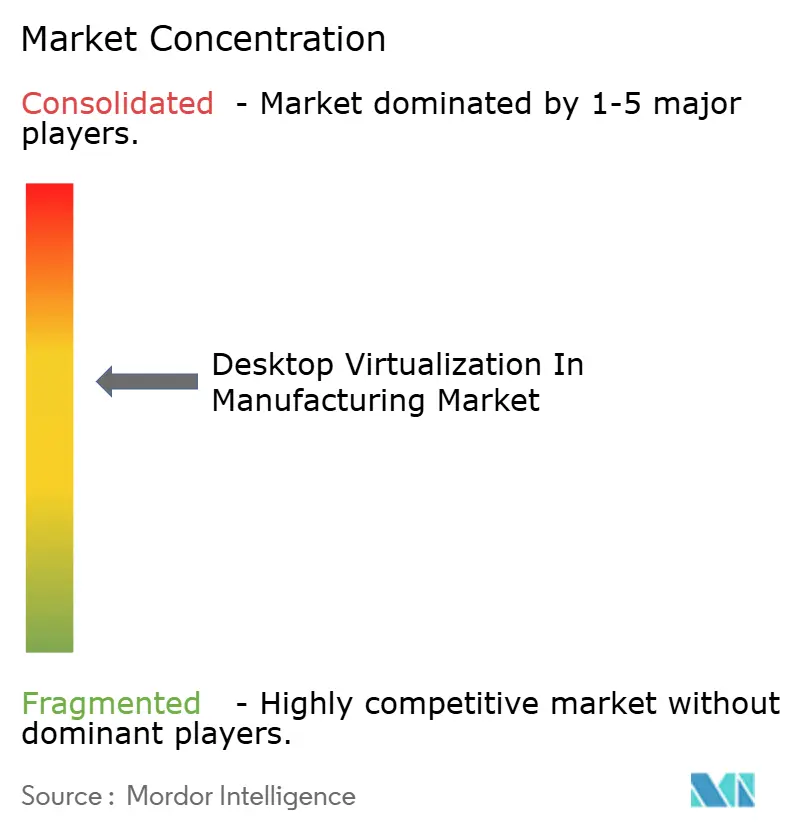

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる製造業におけるデスクトップ仮想化市場分析

製造業におけるデスクトップ仮想化市場規模は2025年に25億1,000万USDと評価され、2030年までに37億1,000万USDに達する軌道にあり、CAGRは8.2%で進展しています。この拡大は、運用技術(OT)と情報技術(IT)のワークロードを統合する、集中管理された安全でリモートアクセス可能なワークステーションへの工場のシフトを反映しています。ハイブリッドワークモデルへの高い需要、より厳格なサイバーセキュリティ義務、および仮想チャネルを通じたコンピューティング負荷の高いCAD/CAEワークロードの利用拡大が普及を促進しています。ベンダーはまた、プロビジョニングを自動化しパフォーマンスのボトルネックを予測するために、プラットフォームに人工知能機能を重ねており、購入者に新たな価値レバーを生み出しています。同時に、製造業者は知的財産を安全に保ちながらインフラコストを削減するために、オンプレミス管理と選択的なクラウドオフロードのバランスを取っています。

主要レポートのポイント

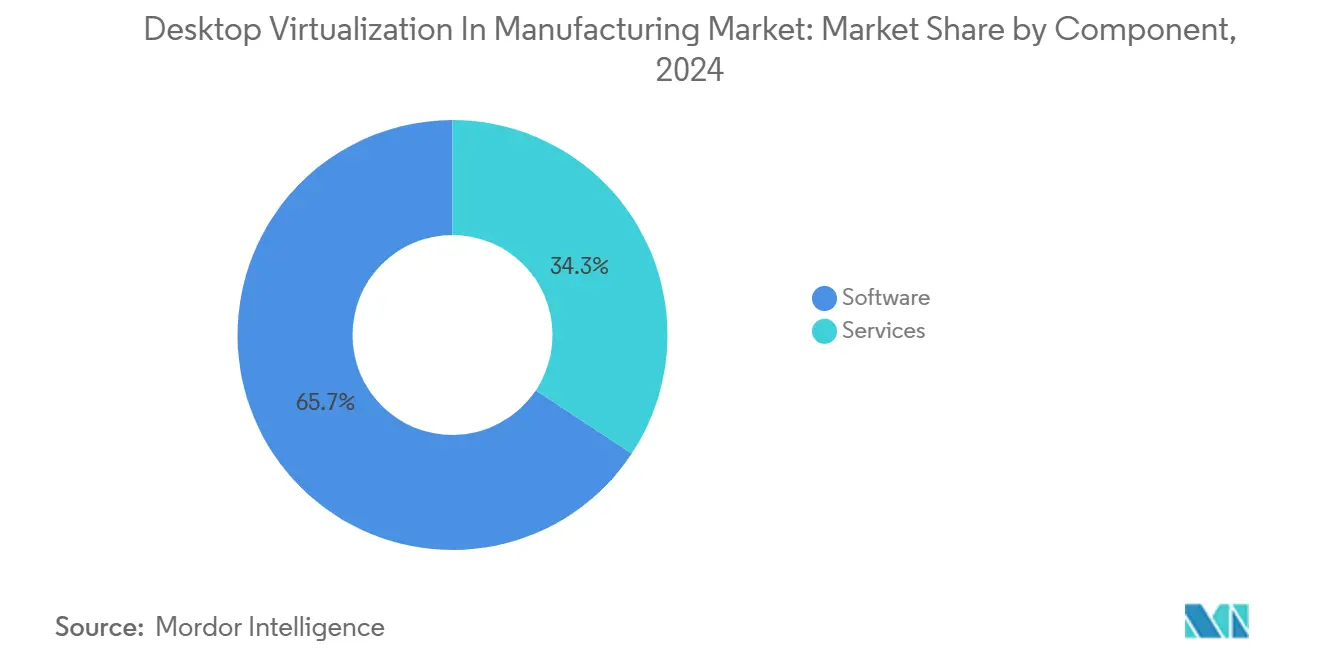

- コンポーネント別では、ソフトウェアが2024年に65.7%の収益シェアをリードし、一方でサービスは2030年までに9.8%のCAGRで拡大すると予測されています。

- デスクトップ配信プラットフォーム別では、ホスト型仮想デスクトップが2024年に製造業におけるデスクトップ仮想化市場シェアの59.2%を保持し、一方でサービスとしてのデスクトップ(DaaS)は2030年までに8.8%のCAGRで成長すると予測されています。

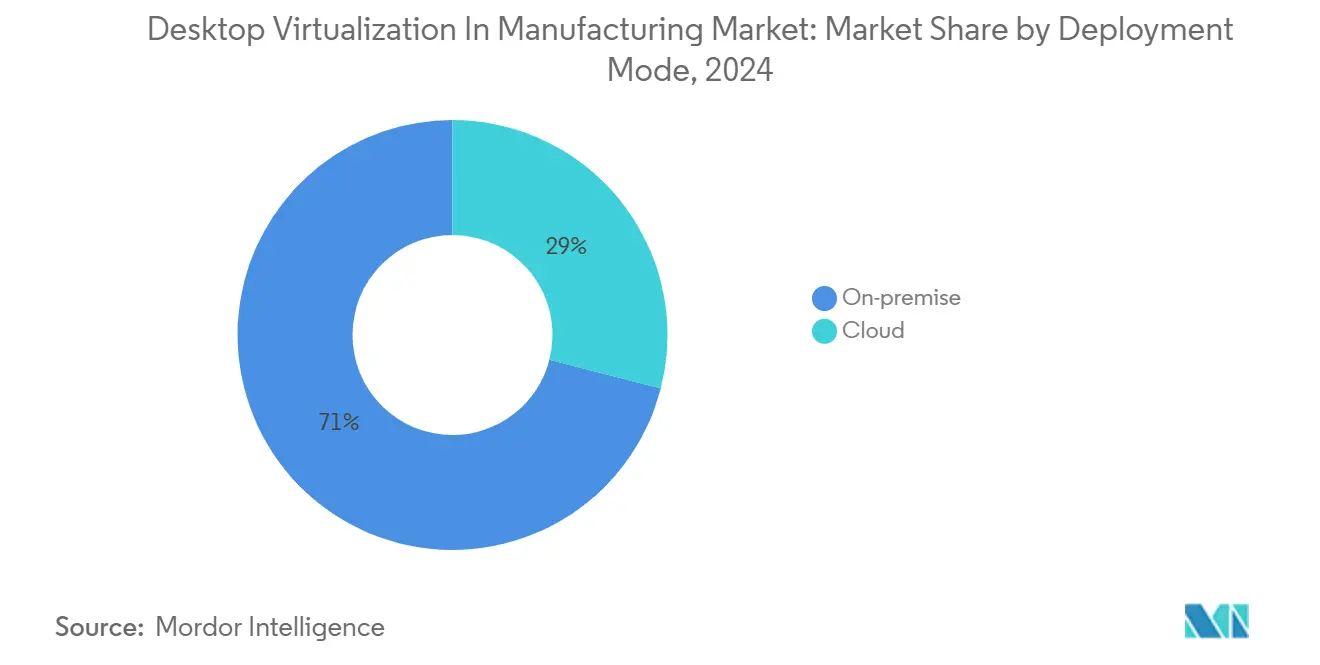

- 展開モード別では、オンプレミスソリューションが2024年に製造業におけるデスクトップ仮想化市場規模の71.0%のシェアを占め、クラウド展開は10.0%のCAGRで上昇する見込みです。

- 組織規模別では、大企業が2024年に収益の69.4%を占めましたが、中小企業が最速の9.4%のCAGRを記録する見込みです。

- 地域別では、北米が2024年に39.8%のシェアでリードし、一方でアジア太平洋地域が8.6%のCAGRで最も急成長している地域です。

製造業におけるデスクトップ仮想化グローバル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ハイブリッドおよびリモートワークフォースへの急速なシフト | +1.8% | 北米、欧州 | 中期(2〜4年) |

| OT–IT統合エンドポイントのセキュリティ確保の必要性 | +1.5% | アジア太平洋、グローバルティア1ハブ | 長期(4年以上) |

| 3次元CAD/CAE向けクラウドコスト最適化GPUインスタンス | +1.2% | 北米、欧州の先進製造業回廊 | 短期(2年以内) |

| 仮想デスクトップログによる予知保全 | +0.9% | アジア太平洋コア、中東・アフリカへの波及 | 中期(2〜4年) |

| ESG目標のためのエネルギー効率の高いシンクライアント | +0.6% | 欧州連合、北米へ拡大 | 長期(4年以上) |

| 政府の「ソブリンクラウド」義務 | +0.8% | 中国、インド、アラブ首長国連邦 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

製造業のハイブリッドおよびリモートワークフォースへの急速なシフト

デジタルツインプラットフォームにより、BMWのスマートファクトリーやユニリーバのブラジル工場の展開事例に示されるように、生産管理者はどこからでもラインを監視できます。仮想デスクトップは、場所を問わず、エンジニアにCAD、MES、SCADAツールへの安全で高性能なアクセスを提供し、出張やサイト訪問が制限される場合でもプロジェクトをスケジュール通りに進めます。データ視覚化と機械学習ダッシュボードに精通したオペレーターである「スカイブルーカラー」従業員の新たな層は、変化するスキルセットに合わせて進化する柔軟なデスクトップを必要としています。製造業者はまた、サプライチェーンの混乱時に業務継続性を維持するために仮想化を活用し、ワークロードを代替サイトに迅速に再ルーティングします。これらの要因が総合的に、製造業におけるデスクトップ仮想化市場への需要を増幅させています。

OT–IT統合エンドポイントのセキュリティ確保の必要性

Honeywellは、工場フロアデバイスと企業ネットワーク間の緊密な接続性が脅威の表面を拡大し、統合されたエンドポイント制御を不可欠にしていると指摘しています。[1]Honeywell、「産業用サイバーセキュリティとOT–IT統合」、honeywell.com 仮想デスクトップインフラ(VDI)は、認証、パッチ適用、ログを集中管理し、生産データを隔離することで、ゼロトラストフレームワークを支えます。IEC 62443および類似の標準への準拠がさらに普及を加速させています。製造業者がIoT(モノのインターネット)フィードを企業リソースシステムと統合するにつれ、VDIはコントローラーをパブリックインターネットにさらすことなくリアルタイムの可視性に必要な安全なブリッジを構築します。その結果、セキュリティ義務は製造業におけるデスクトップ仮想化市場の主要な触媒であり続けています。

3次元CAD/CAE向けクラウドコスト最適化GPUインスタンス

NVIDIAの仮想GPUライセンスと主要ハイパースケーラーのオンデマンドGPUティアにより、小規模な設計チームは物理カードを購入することなく高性能ワークステーションを立ち上げることができます。自動車および航空宇宙企業は、複雑なクラッシュや気流シミュレーションを完全にクラウドで実行しながら、数千マイル離れたユーザーにインタラクティブにフレームを配信します。従量課金制の経済性が設備投資を削減し、テクノロジーをティア2サプライヤーにもアクセス可能にし、それによって製造業におけるデスクトップ仮想化市場のアドレス可能なベースを拡大します。参入障壁の低下は、より迅速な概念実証サイクルとより迅速な本番展開につながります。

仮想デスクトップログによる予知保全

Microsoft Azureの予知保全ツールキットは、VDIセッションデータ、IoTセンサーストリーム、機械学習モデルを連携させ、高精度で障害を予測します。オペレーターは仮想デスクトップ内でリアルタイムに異常を視覚化し、ジャストインタイムの部品交換をトリガーしてダウンタイムを削減できます。レガシー制御インターフェースを、粒度の細かいユーザーアクションをキャプチャしてアルゴリズムのトレーニングデータを豊富にする新しい仮想セッション内にラップできるため、ブラウンフィールド工場が恩恵を受けます。信頼性の向上が測定可能になるにつれ、より多くの工場が仮想化に予算を割り当て、製造業におけるデスクトップ仮想化市場の成長を強化しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ブラウンフィールド工場における高いLAN遅延 | –1.4% | 新興市場のブラウンフィールド施設 | 短期(2年以内) |

| 継続的なソフトウェアライセンスの積み重ねコスト | –1.1% | 北米、欧州 | 中期(2〜4年) |

| OTサイバーセーフティ標準による展開の遅延 | –0.8% | グローバル | 長期(4年以上) |

| VDIイメージエンジニアリングのための熟練労働力不足 | –0.6% | アジア太平洋およびその他の発展途上地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ブラウンフィールド工場における高いLAN遅延

Citrixのパフォーマンスガイドラインは、セッション品質が300ミリ秒の遅延を超えると急激に低下すると警告しており、この閾値はデイジーチェーン接続されたスイッチに依存する古い工場ではしばしば超過されます。稼働中の生産中にネットワークを改修することは複雑でコストがかかり、多くのプロジェクトを遅延させます。接続性のアップグレードが完了するまで、組織はVDIの展開を非重要ゾーンに限定し、製造業におけるデスクトップ仮想化市場の短期的な成長を抑制しています。

継続的なソフトウェアライセンスの積み重ねコスト

Autodesk Inc.の仮想化ポリシーは仮想展開に対して別途ライセンスを規定しており、GPUパススルーにはさらに追加料金が発生します。[2]Autodesk Inc.、「仮想展開向けソフトウェアライセンス」、autodesk.com これらの累積コストは、特に中小企業にとって総所有コストを2倍にする可能性があります。その結果、一部の企業は技術的な準備が整っているにもかかわらず、アップグレードを延期したりオープンソースの代替品を採用したりして、収益拡大を抑制しています。ベンダーは使用量ベースの課金とバンドルされたサービスティアで対応していますが、コストの摩擦は製造業におけるデスクトップ仮想化市場の制約として残っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスの成長がソフトウェアの優位性を上回る

ソフトウェア層は、CAD、MES、エンドポイントセキュリティアドオンに必要な永続ライセンスおよびサブスクリプションライセンスにより、2024年に製造業におけるデスクトップ仮想化市場の収益の65.7%を確保しました。同時に、工場が仮想デスクトップをPLCネットワークおよび産業用制御プロトコルと統合するための統合専門家を求めるにつれ、サービスカテゴリーは9.8%のCAGRで上昇すると予測されています。実装、マネージドホスティング、コンプライアンス監査が支出の大部分を占めています。現在、相当数の契約がAI駆動の監視をバンドルしており、マネージドサービスの需要を押し上げています。この専門知識重視のエンゲージメントへのシフトは、製造業におけるデスクトップ仮想化市場がツール購入からライフサイクルパートナーシップへと進化していることを示しています。

IEC 62443およびNIST 800-82への準拠が義務付けられている製造業者は、設定検証と継続的なパッチ適用をますますアウトソーシングしています。並行して、プラットフォームベンダーは、モーション制御遅延などのリアルタイム制約に対してオンサイトでの調整が依然として必要なリファレンスアーキテクチャを導入しています。その結果、サービスプロバイダーは増分マージンを獲得し、ベンダー選択への影響力が高まっています。サービス向けの製造業におけるデスクトップ仮想化市場規模は、ライセンスが依然として最大の単一費目であるとしても、2030年までに全体的な支出のより大きな割合を占めると予測されています。

デスクトップ配信プラットフォーム別:サービスとしてのデスクトップ(DaaS)が従来のホスト型仮想デスクトップ(HVD)のリーダーシップを崩す

ホスト型仮想デスクトップは、大手自動車および電子機器コングロマリット内の既存のデータセンターフットプリントを活用して、2024年に59.2%のシェアを維持しました。しかし、事業部門の責任者がオペックスモデルとより迅速な展開サイクルを採用するにつれ、サービスとしてのデスクトップ(DaaS)は8.8%のCAGRで拡大しています。クラウドネイティブのオーケストレーションは、ピーク設計スプリント中にGPUリソースを自動スケーリングし、過剰プロビジョニングを排除します。製造業におけるデスクトップ仮想化市場は、エンジニアが求める決定論的なパフォーマンス制御を失うことなく、SaaSのような消費への顕著な転換を見せています。

医療機器製造などの規制されたセグメントでは、ハイブリッドアーキテクチャが主流です。ブループリントはブローカーと認証スタックをクラウドに配置し、イメージリポジトリはオンプレミスに保持します。このアーキテクチャはデータ居住要件を満たしながら、リモートコラボレーションの利点を提供します。ハイパースケーラーが産業クラスター近くの地域アベイラビリティゾーンを拡大するにつれ、ネットワークジッターが低下し、DaaSの普及をさらに促進します。アナリストは、パブリッククラウドの停止リスクを許容できない超低遅延の組み立てラインコンソールには依然として関連性があるものの、HVDの優位性が着実に低下すると予測しています。

展開モード別:オンプレミス優先にもかかわらずクラウドが加速

知的財産、ツーリングレシピ、ロボティクスパラメータが企業の最重要資産と見なされているため、オンプレミス展開が2024年に収益の71.0%を占めました。とはいえ、ゼロトラストの姿勢が成熟するにつれ、クラウドインスタンスは10.0%のCAGRで成長しています。ハイパーコンバージドエッジアプライアンスは、ゴールデンイメージの更新をローカルにキャッシュしながら、分析のためにログをクラウドにレプリケートします。これにより、自律性と集中管理が調和し、製造業におけるデスクトップ仮想化市場のハイブリッドな軌道を支えています。

Microsoftの349USDのWindows 365 Linkシンクライアントは、安全なローカル周辺機器とAzureホスト型デスクトップを橋渡しします。[3]Microsoft Corporation、「Azureを使用した予知保全」、microsoft.com 個別電子機器製造の早期採用者は、請負業者のオンボーディング時間が40%短縮されたと報告しています。ベンダーはまた、テレメトリのエクスポートを制限する「ソブリンクラウド」バリアントを出荷し、中国とインドのローカライゼーション法令を満たしています。予測期間にわたって、ハイブリッドパターンが新規展開を支配すると予想される一方、ハードウェアのリフレッシュサイクルが経過するにつれ、純粋なオンプレミス環境は縮小し続けます。

組織規模別:大企業の優位性にもかかわらず中小企業の採用が加速

大企業は依然として2024年に収益の69.4%を占め、規模を活用してボリュームディスカウントと複数年サービス契約を交渉しています。しかし、中小企業は従量課金制のクラウドプランとパッケージ化されたマネージドサービスに後押しされ、最速の9.4%のCAGRを記録しています。DaaSはフルタイムのVDI管理者の必要性を排除し、かつて中小企業を従来のPCに縛り付けていた能力ギャップを解消します。その結果、製造業におけるデスクトップ仮想化市場は民主化が進み、ティア2サプライヤーがOEMが使用するのと同じ設計ツールチェーンへの安全なアクセスを獲得しています。

VMwareなどの独立系ソフトウェアベンダー(ISV)は、1,000シート未満の企業向けにHorizonライセンスバンドルを合理化し、調達の複雑さを軽減しました。チャネルパートナーは現在、オペレーティングリースとして提供される事前設定済みGPUノードを含む「仮想デスクトップインアボックス」キットを提供しています。これらの変化が採用障壁を下げ、初期チケットサイズが控えめであっても、より高い総シート数につながっています。時間の経過とともに、中小企業の累積需要が大企業の停滞を相殺し、健全な市場成長を維持するでしょう。

地域分析

北米は、ゼロトラストフレームワークへの早期移行と、自動車、航空宇宙、半導体の大規模な垂直産業により、2024年の収益の39.8%を支配しました。この地域のインストールは、MESおよび品質検査カメラとの深い統合を重視しています。General MotorsとNVIDIA Omniverseのコラボレーションによるボディインホワイトロボティクスラインの最適化は、リアルタイムシミュレーションと仮想デスクトップの強力な相乗効果を示しています。リショアリングのインセンティブが企業にサプライチェーンの再構築を促すにつれ、仮想化は物理的な設備が到着する前に新しいラインのリモートコミッショニングを可能にし、北米における製造業のデスクトップ仮想化市場の軌道を固定しています。

アジア太平洋地域は、中国とインドのデジタル製造推進を先頭に、8.6%のCAGRで拡大しています。ソブリンクラウドの義務はデータを国内に留めることを要求し、ローカルのハイパースケール地域上に構築された国内DaaSサービスの台頭をもたらしています。政府支援の電子機器および半導体パークは、希少なCAD/EDAライセンスをプールするために仮想化を採用し、設計サイクルを短縮しています。NVIDIAのFoxconnおよびWistronとの計画的な共同施設は、地域の計算能力をさらに向上させ、以前は手の届かなかったワークロードを移行する小規模サプライヤーへの道を開いています。並行して、ASEAN諸国はインダストリー4.0の補助金をネットワークアップグレードに投入し、かつて採用を妨げていた遅延の制約を軽減しています。

欧州は、GDPR、サイバーレジリエンス法、NIS 2指令が重要セクターのサイバーセキュリティ義務を強化する中、着実な成長を続けています。AudiのEdge Cloud 4 Productionプログラムは、VMware Cloud Foundation上でPLCとワーカーステーションを仮想化し、物理コントローラー数を30%削減しています。[4]Broadcom Inc.、「AudiとBroadcomがEdge Cloud 4 Productionを発表」、broadcom.com 一方、エネルギー効率の義務がエンドポイントの消費電力を大幅に削減するシンクライアントの普及を促進し、ESGスコアカードを支援しています。汎欧州製造業者はまた、スタッフを移転させることなく人材共有を容易にする仮想デスクトップを活用した国境を越えたエンジニアリングハブを好んでいます。中東・アフリカ市場は、まだ初期段階にあるものの、先進製造業を優先する国家多角化アジェンダから恩恵を受けています。新しいグリーンフィールド工場は初日からVDIを組み込み、レガシーネットワークの落とし穴を回避しています。地域の通信事業者はプラットフォームプロバイダーと提携して低遅延エッジゾーンを立ち上げ、製造業におけるデスクトップ仮想化市場のインフラ的な足がかりを構築しています。

競合ランドスケープ

業界の集中度は中程度です。Broadcomの2024年のVMware買収とエンドユーザーコンピューティング部門(現Omnissa)のスピンアウトにより、業界は再編されましたが、ほぼ独占状態は生まれませんでした。Omnissa、Citrix(Cloud Software Group)、Microsoft、NVIDIAがコアプラットフォームの収益を支配しており、合計でグローバル支出の約60%を占めています。CitrixはDeviceTrustとStrong Networkでスタックを強化し、コンテキスト対応のアクセス制御を組み込み、セキュリティファーストの価値提案を確固たるものにしました。MicrosoftはAzure Virtual DesktopとWindows 365を通じてクラウドネイティブのワークロードを取り込み、Defender for Endpointなどのサービスをバンドルして統合されたオファーを提供しています。

NVIDIAはvGPUアクセラレーションとAI駆動のリソースオーケストレーションで差別化し、シミュレーション重視のユースケースに訴求しています。Sangfor Technologiesなどのスタートアップは、ハイパーコンバージドインフラ、マネージドクラウド、VDIを単一のペインでバンドルし、コストとミッドマーケットのシンプルさで競争しています。一方、ハイパースケーラーはネイティブのDaaSサービスをマーケットプレイスに組み込み、従来のライセンスベンダーのマージンを圧縮しています。関連性を維持するために、既存ベンダーはホストの飽和を予測してユーザーセッションを自動修復する機械学習モデルを重ね、管理オーバーヘッドを削減しています。

戦略的アライアンスは垂直的な深みを求める競争を示しています。BroadcomとAudiはPLCを仮想化する共同エッジクラウドイニシアチブを発表し、産業グレードの遅延パフォーマンスを検証しました。Rockwell AutomationのNVIDIA Omniverse上のEmulate3Dは、ハードウェアが出荷される前にシミュレーション主導の工場受け入れテストを可能にし、初期立ち上げを短縮します。今後、OTプロトコル、AI対応のトラブルシューティング、規制制御をプラットフォームに組み込んだベンダーが、製造業におけるデスクトップ仮想化市場でシェアを獲得する態勢にあります。

製造業におけるデスクトップ仮想化産業のリーダー

IBM Corp.

Microsoft Corporation

Cisco Systems Inc.

Oracle Corporation.

Amazon Web Services Inc. (Amazon WorkSpaces)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:BroadcomとAudiはEdge Cloud 4 Productionを展開し、VMware Cloud Foundationを活用してPLCとワーカーステーションを仮想化し、ハードウェアのフットプリントを削減して効率を向上させました。

- 2025年3月:Rockwell AutomationはNVIDIA Omniverse APIを使用したEmulate3D Factory Testを発表し、没入型シミュレーションを通じた自動化システムの事前展開検証を可能にしました。

- 2025年3月:Omnissaは、パフォーマンスベースのインセンティブとハイブリッドワーク展開を合理化するOmniという名のAIアシスタントを備えた3層パートナープログラムを開始しました。

- 2025年2月:KION Group、Accenture、NVIDIAは、ロボットフリートと労働割り当てのバランスを取るスマートウェアハウスデジタルツイン向けのOmniverseブループリント「Mega」を発表しました。

製造業におけるデスクトップ仮想化グローバル市場レポートの範囲

| ソフトウェア |

| サービス |

| ホスト型仮想デスクトップ(HVD) |

| ホスト型共有デスクトップ(HSD) |

| サービスとしてのデスクトップ(DaaS) |

| リモートデスクトップサービス(RDS) |

| オンプレミス |

| クラウド |

| 大企業 |

| 中小企業(SMEs) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| その他のアフリカ | ||

| コンポーネント別 | ソフトウェア | ||

| サービス | |||

| デスクトップ配信プラットフォーム別 | ホスト型仮想デスクトップ(HVD) | ||

| ホスト型共有デスクトップ(HSD) | |||

| サービスとしてのデスクトップ(DaaS) | |||

| リモートデスクトップサービス(RDS) | |||

| 展開モード別 | オンプレミス | ||

| クラウド | |||

| 組織規模別 | 大企業 | ||

| 中小企業(SMEs) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

製造業におけるデスクトップ仮想化の現在の市場価値はいくらですか?

製造業におけるデスクトップ仮想化市場は2025年に25億1,000万USDに達し、2030年までに37億1,000万USDに達すると予測されています。

最も急成長しているコンポーネントセグメントはどれですか?

コンサルティング、統合、マネージドサービスを含むサービスは、工場が専門的な専門知識を求めるにつれ、2030年までに9.8%のCAGRで成長する見込みです。

中小企業がますます仮想デスクトップを採用しているのはなぜですか?

従量課金制のクラウドプランとパッケージ化されたマネージドサービスバンドルにより、社内VDIスペシャリストの必要性がなくなり、中小企業がエンタープライズグレードのセキュリティとCADパフォーマンスを活用できるようになります。

仮想化はどのように予知保全を改善しますか?

仮想デスクトップはセッションログとIoTセンサーデータを集約し、機械学習モデルに供給して設備の故障を予測し、ダウンタイムが発生する前にメンテナンスをスケジュールします。

クラウドGPUは製造設計においてどのような役割を果たしますか?

コスト最適化されたクラウドGPUインスタンスは、ワークステーショングレードのハードウェアの設備投資なしに、エンジニアに高精細なCAD/CAEレンダリングを提供し、製品開発サイクルを加速します。

最終更新日: