バーチャルデスクトップインフラストラクチャ(VDI)エンドポイント市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

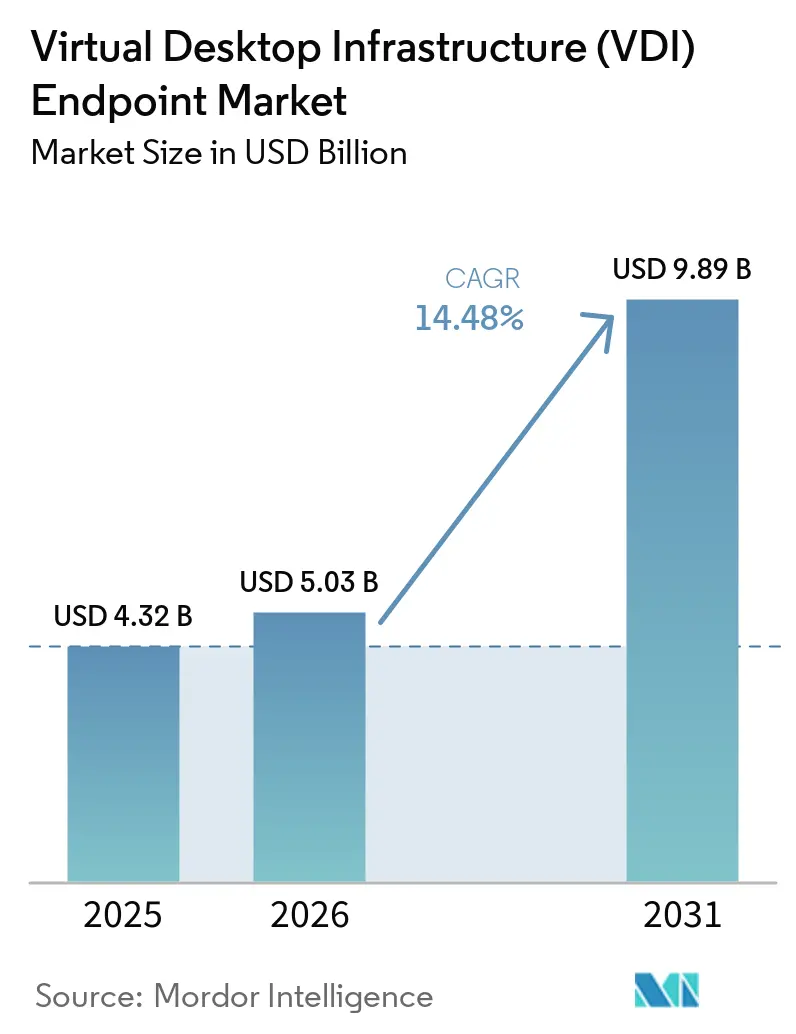

| 市場規模 (2026) | 5.03 十億米ドル |

| 市場規模 (2031) | 9.89 十億米ドル |

| 成長率 (2026 - 2031) | 14.48% CAGR |

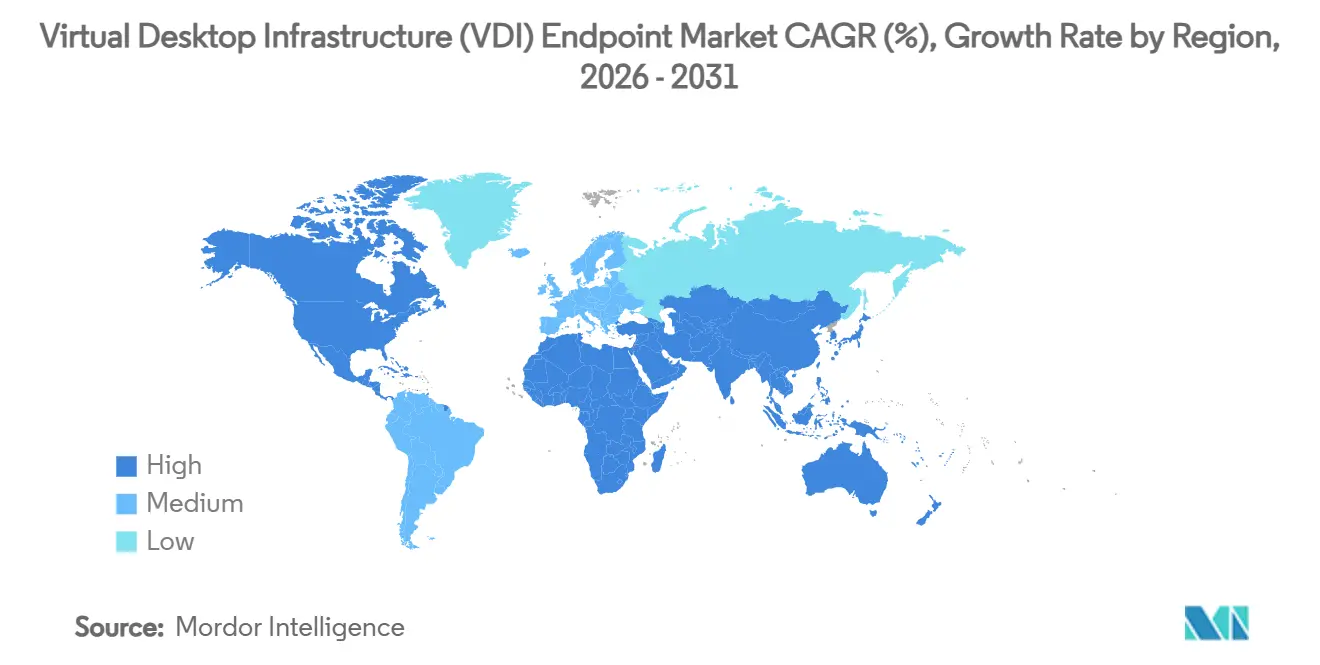

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

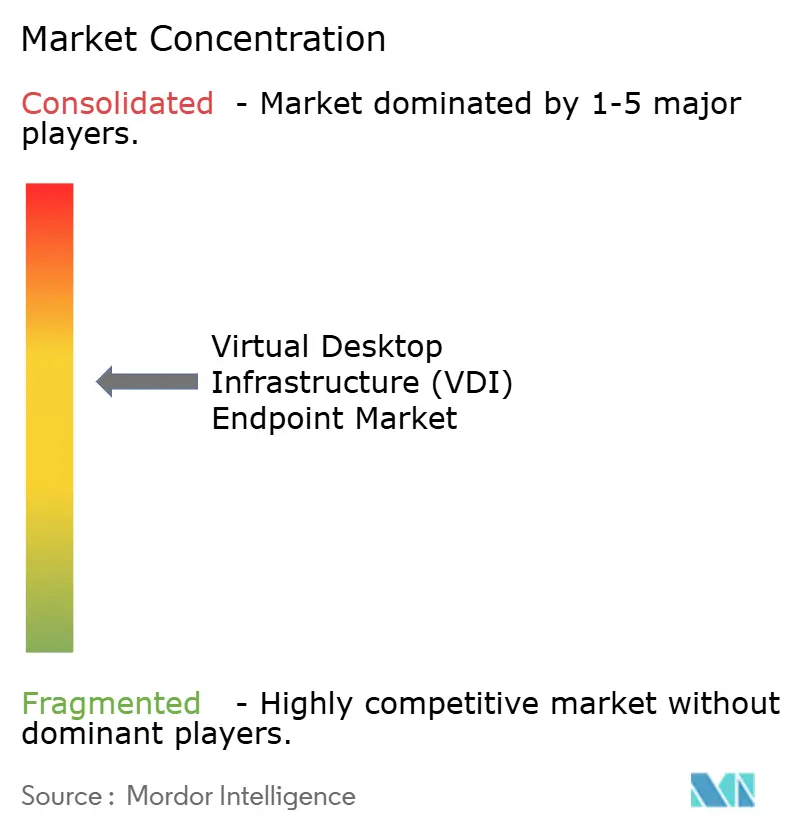

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバーチャルデスクトップインフラストラクチャ(VDI)エンドポイント市場分析

バーチャルデスクトップインフラストラクチャエンドポイント市場規模は2025年に43億2,000万米ドルと評価され、2026年の50億3,000万米ドルから2031年には98億9,000万米ドルに達すると推定され、予測期間(2026年~2031年)中に14.48%のCAGRで成長する見込みです。企業は集中型デスクトップ配信を標準化しており、リモート勤務者、支社勤務者、契約スタッフが物理的なPCを配送することなく同一のワークスペースを利用できるようにしています。恒常的なハイブリッドワークのパターン、ゼロトラストセキュリティフレームワークの採用拡大、設備投資からサブスクリプション型価格設定への移行が更新の意思決定を加速させています。需要は既存のノートパソコンを転用するソフトウェアベースのエンドポイントへとシフトしており、ハイパースケーラーはサービスとしてのデスクトップをストレー、人工知能、セキュリティのアドオンとともにバンドルしています。地域のデータローカライゼーション規制とソブリンクラウドプロジェクトがグローバル展開を分断しており、ベンダーは新たなデータセンターリージョンを開設し、国固有の規制に対応したエンドポイントの認証を進めています。競争はシンクライアントハードウェアサプライヤー、オペレーティングシステムベンダー、デスクトップブーカープラットフォーム、クラウドプロバイダーにまたがり、それぞれがバーチャルデスクトップインフラストラクチャエンドポイント市場のより大きなシェアを狙っています。

主要レポートのポイント

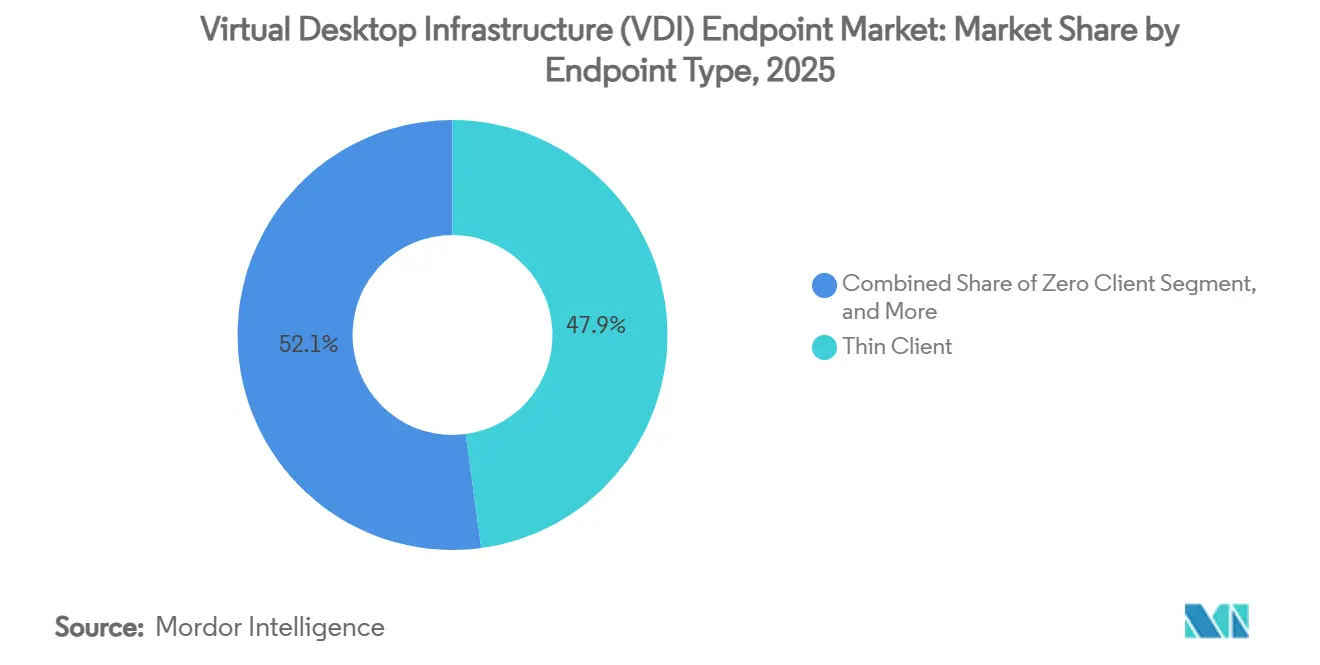

- エンドポイントタイプ別では、シンクライアントが2025年のバーチャルデスクトップインフラストラクチャエンドポイント市場シェアの47.87%をリードし、ソフトウェアベースのエンドポイントは2031年にかけて15.48%のCAGRで成長すると予測されています。

- 展開モード別では、オンプレミス展開が2025年の収益の58.21%を占めましたが、クラウドホスト型バーチャルデスクトップは2026年~2031年にかけて15.08%のCAGRで成長すると予測されています。

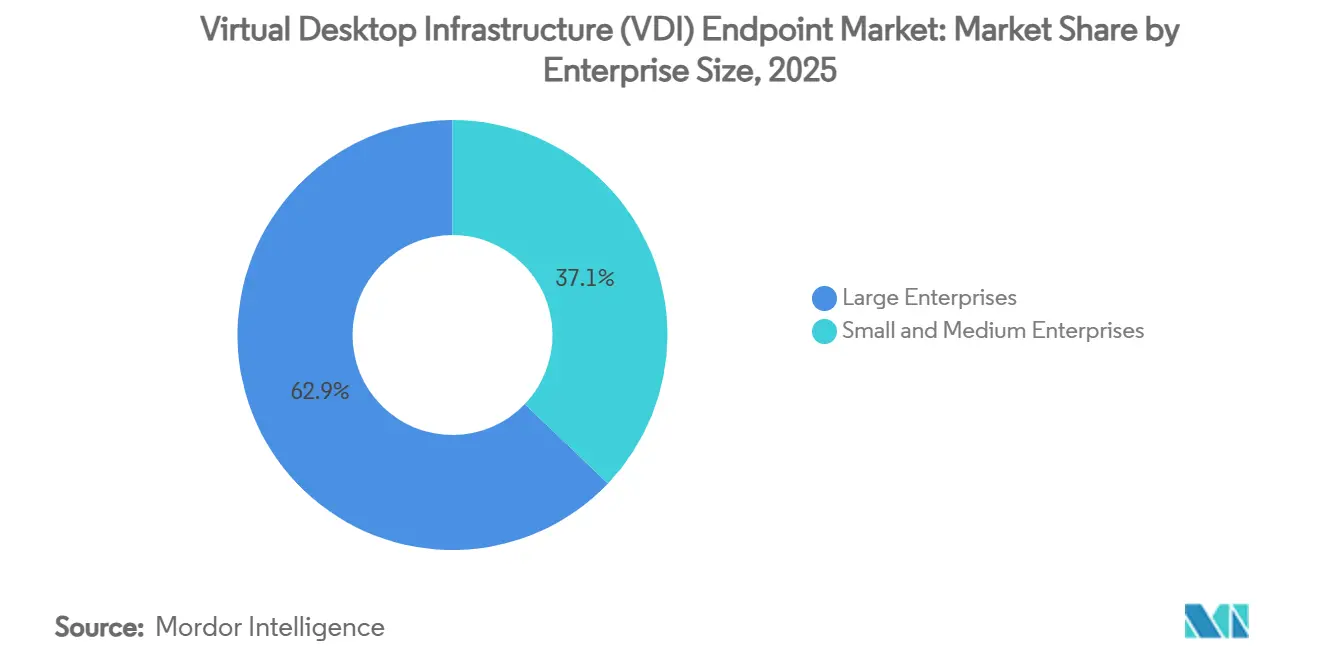

- 企業規模別では、大企業が2025年の収益の62.87%を占め、中小企業は同期間に14.88%のCAGRで拡大する見込みです。

- 業種別では、ITおよび通信が2025年の需要の29.43%を生み出し、ヘルスケアは2031年にかけて16.08%のCAGRで最も速い成長を示すと予測されています。

- 地域別では、北米が2025年に36.43%のシェアを保持し、アジア太平洋地域は2026年~2031年にかけて全地域の中で最高となる15.26%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルバーチャルデスクトップインフラストラクチャ(VDI)エンドポイント市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ハイブリッドワーク環境への加速的なシフト | +2.8% | グローバル、北米およびヨーロッパに集中 | 中期(2~4年) |

| ゼロトラストアーキテクチャにおけるセキュアエンドポイントへの需要 | +2.5% | グローバル、北米、ヨーロッパ、アジア太平洋地域がリード | 短期(2年以内) |

| 集中型デスクトップ管理によるコスト削減 | +2.2% | グローバル、アジア太平洋地域および中東で最も強い | 長期(4年以上) |

| GPUを搭載したバーチャルデスクトップの主流採用 | +1.9% | 北米、ヨーロッパ、アジア太平洋地域の製造拠点 | 中期(2~4年) |

| データローカライゼーションに関する政府の義務 | +1.6% | アジア太平洋地域、中東、ヨーロッパ | 短期(2年以内) |

| エネルギー効率のためのARMベースシンクライアントの台頭 | +1.3% | ヨーロッパおよびアジア太平洋地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイブリッドワーク環境への加速的なシフト

ハイブリッドスケジュールは定着した業務規範となり、情報技術チームは自宅、支社、サードパーティの拠点で交互に勤務する従業員に対して、同一かつセキュアなデスクトップを提供することを余儀なくされています。バーチャルデスクトップはPCの配送に伴うロジスティクスとセキュリティリスクを排除し、アプリケーション、データ、ポリシーはデータセンター内に留まります。Microsoftは2025年10月にAzure Virtual Desktop向けのエフェメラルオペレーティングシステムディスクを導入し、セッションホストが各ログオフ後にクリーンなベースラインにリセットできるようにすることで、持続的なマルウェアリスクを低減し、組織のイメージ管理を簡素化しました。[1]Microsoft、「Azure Virtual Desktopドキュメント」、microsoft.comエフェメラルオペレーティングシステムディスクなどのプラットフォーム強化機能により、管理者はログオフ時にマシンを初期状態にリセットでき、マルウェアの持続性を低減し、イメージのメンテナンスを簡素化します。コラボレーションのパフォーマンスも向上しており、最適化されたコーデックがメディア処理をエンドポイントにオフロードすることで、住宅用ブロードバンドでもビデオ会議がスムーズに機能するようになっています。大勢の契約社員を共有プールでローテーションするコンタクトセンター、フィールドサービスチーム、コンサルタント会社は、ハイブリッドワークモデルの直接的なメリットとして、オンボーディングの迅速化とヘルプデスクへの問い合わせ件数の減少を挙げています。

ゼロトラストアーキテクチャにおけるセキュアエンドポイントへの需要

ゼロトラスト戦略はユーザーのアイデンティティとデバイスの状態を継続的に検証することを要求するため、ローカルストレージはリスク要因となります。デスクトップ全体を管理された環境にシフトすることで、バーチャルデスクトップインフラストラクチャは機密情報が企業の境界内に留まることを保証し、すべてのアクションが一元的に記録されます。接続ブローカーとアイデンティティおよびアクセス管理サービスの統合により、非準拠デバイスやリスクのあるネットワークからのセッションをリアルタイムでブロックするコンテキストポリシーが実現しています。金融サービス企業や公的機関は、バーチャルデスクトップが厳格な規制要件を満たす改ざん防止の監査証跡を提供するため、早期採用者となっています。ヘルスケア、エネルギー、重要インフラの規制当局がゼロトラストアーキテクチャを規定するにつれ、バーチャルデスクトップインフラストラクチャエンドポイント市場は義務的なアップグレードから恩恵を受けます。

集中型デスクトップ管理によるコスト削減

データセンターでデスクトップをホストすることで、オペレーティングシステムのパッチ適用、ソフトウェア配布、ヘルプデスクサポートがゴールデンイメージワークフローに集約され、数千のエンドポイントにわたる反復作業が削減されます。転用されたPCや専用シンクライアントは、処理をサーバーにオフロードすることでハードウェアのライフサイクルを延長し、設備投資要件と電子廃棄物を削減します。最新の管理コンソールは、デバイスの検出、ポリシーの割り当て、ファームウェアの更新を単一の管理画面に統合しており、仮想化の専門知識がなくても小規模なチームが運用できます。ソリッドステートのシンクライアントは従来のタワー型PCの消費電力のわずかな割合しか消費しないため、エネルギー消費量が大幅に削減され、データセンターの統合により冷却とフロアスペースのさらなる節約が生まれます。これらの要素が組み合わさることで、バーチャルデスクトッププロジェクトを検討する最高財務責任者にとって説得力のある投資対効果の根拠が形成されます。

GPUを搭載したバーチャルデスクトップの主流採用

バーチャルグラフィックス処理の進歩により、単一のハイエンドカードを複数のセキュアなスライスに分割できるようになり、コンピュータ支援設計、生成的人工知能推論、リアルタイム動画編集などのワークロードを仮想化することが経済的に実現可能となっています。産業メーカーは知的財産を保護するために生産現場にバーチャルワークステーションを展開し、メディアエージェンシーはレンダリングのピーク時に高性能デスクトップをオンデマンドで起動しています。クラウドのサービスとしてのデスクトップバンドルには事前設定済みのGPUインスタンスが含まれており、中規模のスタジオやエンジニアリング会社が高価なカードを購入せずに試験的に利用できます。ユースケースの拡大により、バーチャルデスクトップインフラストラクチャエンドポイント市場の全体的な価値提案が強化され、従来のナレッジワーカーセグメントを超えた関連性が広がっています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 初期インフラコストの高さ | -1.8% | グローバル、中小企業で深刻 | 短期(2年以内) |

| 新興経済圏における帯域幅の制限 | -1.5% | アフリカ、南アジア、南米の一部 | 中期(2~4年) |

| ゼロクライアントにおける周辺機器互換性の制限 | -0.9% | グローバル、特定の専門業界 | 長期(4年以上) |

| VDIエンドポイント管理におけるスキルギャップ | -0.7% | アジア太平洋地域、中東、南米 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

初期インフラコストの高さ

オンプレミスのバーチャルデスクトップ環境を構築するには、最初のユーザーがサインインする前にサーバー、ストレージアレイ、ネットワーク機器、ハイパーバイザーライセンスが必要であり、コストに敏感な購入者にとって大きな障壁となっています。500席規模の標準的なVDIクラスターには、初期のハードウェアおよびソフトウェアコストとして20万米ドルから40万米ドルが必要であり、さらにハイパーバイザーサポート、ストレージ拡張、データセンターの電力および冷却の継続的なコストが発生します。[2]Nerdio、「VDIコスト分析」、nerdio.com クラウドサブスクリプションは支出を運用費にシフトしますが、組織が安定した長期雇用の従業員を抱えている場合、月額料金が償却済みのオンプレミスコストを上回ることがあります。パブリッククラウドにおける可変的なコンピューティング、ストレージ、帯域幅消費の予測は依然として複雑であり、サイジングの誤りが予期しない請求を引き起こし、見込まれる節約を損なうことがよくあります。そのため、中小企業はサービスプロバイダーがバーチャルデスクトップを固定価格バンドルとして提供するまで、概念実証パイロットを超えることをためらっています。ファイナンシングプログラム、従量課金制のデータセンターアプライアンス、マネージドサービスの提供は資本の障壁を緩和することを目指していますが、新興市場での採用は依然として遅れています。

新興経済圏における帯域幅の制限

ラストマイルネットワークがリモートディスプレイプロトコルに必要なスループットとレイテンシを提供できない場合、ユーザーエクスペリエンスが低下します。多くの農村地域では、ピーク時のダウンロード速度が10Mbps未満に留まっており、デュアルモニターでの高精細マルチタスクには不十分です。都市部でも、混雑した共有リンクがジッターを引き起こし、マウスのラグ、動画のカクつき、通話の切断につながります。コーデックの最適化、プロトコルの適応性、エッジゲートウェイはこれらの影響を軽減しますが、グラフィックスが多いワークロードに対して劣悪な接続環境を完全に克服することはできません。政府と通信事業者は光ファイバーバックボーンと5Gの展開を拡大していますが、そのタイムラインは数年にわたるため、影響を受ける地域ではバーチャルデスクトップインフラストラクチャエンドポイント市場の成長がその潜在力を下回っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドポイントタイプ別:企業がデバイスのライフサイクルを延長する中でソフトウェア変換が急増

ソフトウェアベースのエンドポイントは2026年から2031年にかけて15.48%のCAGRで成長すると予測されており、組織が新しいハードウェアを購入するよりも既存のノートパソコンやデスクトップを転用することを好むという傾向を裏付けています。2025年においても、シンクライアントはバーチャルデスクトップインフラストラクチャエンドポイント市場シェアの47.87%を占めており、ファンレス設計と広い温度耐性を重視するコールセンター、ヘルスケアのナーシングステーション、工場のキオスクに支えられています。変換ユーティリティを展開する企業は、WindowsまたはmacOSのノートパソコンの使用可能寿命を最大7年延長し、調達の待ち行列を回避し、電子廃棄物を削減します。Linuxベースのエンドポイントオペレーティングシステムへの親しみが高まることでユーザー受け入れの障壁が低下し、集中型パッチ適用がセキュリティ上の懸念を払拭しています。ゼロクライアントはローカルオペレーティングシステムを禁止する防衛機関に好まれるニッチな存在に留まっていますが、周辺機器サポートの制限が成長を制約しています。モバイルシンクライアントノートパソコンとラグドタブレットは、固定デスクから離れてVDIアクセスを要とするフィールドインスペクターや緊急対応者向けの役割を確立しつつあります。10ZiGの7500qTAAシリーズなどは、デスクに縛られることなくVDIアクセスを必要とするフィールドテクニシャンや出張中の役員向けに、携帯性と米国連邦調達向けの貿易協定法準拠を組み合わせています。[3]10ZiG Technology、「ThinPrintと10ZiGによるVDIおよびサービスとしてのデスクトップのシームレスな印刷」、10zig.comソフトウェア変換デバイスのバーチャルデスクトップインフラストラクチャエンドポイント市場規模は、組織がハードウェア予算を引き締め、サステナビリティの義務が定着するにつれ、予測期間中に倍増すると予想されています。

シンクライアントンダーは、より軽量なフットプリント、改善されたマルチメディアオフロード、ハードウェアとソフトウェアソリューションの境界を曖昧にする統合ブラウザコンテナで対応しています。自動プリンターリダイレクト、ウェブカメラパススルー、多要素認証モジュールが標準として搭載されるようになり、専用アプライアンスと転用PCの機能的な差が縮まっています。エンドポイント管理コンソールは両カテゴリを検出、登録し、アップデートをプッシュすることで、管理者に均質なフリートビューを提供します。これらの進歩により、混合ハードウェアとソフトウェアの戦略がサポートプロセスを分断しないという購入者の信頼が強化され、バーチャルデスクトップインフラストラクチャエンドポイント市場のアドレス可能なプールがさらに拡大しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:クラウドデスクトップがオンプレミス導入との差を縮める

オンプレミス展開は2025年の収益の58.21%を占めており、主に金融サービス、製造実行、レイテンシに敏感な産業制御ワークロードがローカルデータセンターに依存しているためです。しかし、クラウドホスト型デスクトップは2031年にかけて15.08%のCAGRで拡大すると予測されており、内部の仮想化人材を持たない企業に従量課金型価格設定が訴求することで、その差が縮まっています。ハイパースケーラーはアイデンティティ管理、ファイルサービス、セキュリティ分析をバンドルしてり、小規模なチームが数時間でパイロットを立ち上げることができます。クラウドサブスクリプションのバーチャルデスクトップインフラストラクチャエンドポイント市場は、季節的またはプロジェクトベースのピークを経験する小売チェーン、デザインスタジオ、プロフェッショナルサービス企業で最も速く成長しています。

ハイブリッドアーキテクチャは、ベースラインの定常負荷にはローカルクラスターを、高需要期にはクラウドバーストを組み合わせ、コストとコンプライアンスの両方を最適化します。統合コントロールプレーンがサイト間でイメージのライフサイクル、ユーザー割り当て、テレメトリを調整し、インフラの異質性を隠蔽します。データを国境内に留めることを要求する法的義務により、一部の組織は北米の従業員が国内リージョンでバーチャルデスクトップを実行し、ヨーロッパやアジアの同僚がソブリンインスタンスに接続するマルチクラウドトポロジーへと誘導されています。このような分断化により、プロバイダー固有の詳細を抽象化するポリシーエンジンへの需要が高まり、バーチャルデスクトップインフラストラクチャエンドポイント市場のイノベーションをさらに促進しています。

企業規模別:マネージドサービスが中小企業の採用を促進

大企業は2025年の収益シェアの62.87%を占めており、これは数千席規模のレガシー展開と複雑なデスクトップフットプリントによるものです。しかし、中小企業は2031年にかけて14.88%のCAGRを達成する軌道にあり、大企業を上回るペースで成長しています。ターンキーのサービスとしてのデスクトッププラットフォームは、ネットワーキング、セキュリティ、サポートをユーザーごとのサブスクリプションにバンドルしており、社内のハイパーバイザーやストレージの専門家を必要としません。これらの提供は、仮想化エンジニアの採用に苦労するスタートアップ、クリエイティブエージェンシー、地域の製造業者に響いています。無料または低コストのエンドポイント管理ツールがさらに障壁を下げ、単一の管理者が数百台のデバイスをリモートで監視できるようにしています。

オンデマンドのスケーラビリティも魅力の一つです。小売業者はホリデーシーズンのピーク時にバーチャルチェックアウトステーションを追加し、1月に容量を解放して、バースト期間分のみ支払うことができます。一方、大企業は契約上のレバレッジ、ボリュームライセンス、レガシー認証および企業資源計画システムとのカスタム統合から恩恵を受けます。また、合併・買収においてもバーチャルデスクトップインフラストラクチャを採用し、買収した従業員が数時間以内に企業アプリケーションにアクセスできるようにしています。したがって、両コホートはバーチャルデスクトップインフラストラクチャエンドポイント市場にとって引き続き重要ですが、成長の勢いはマネージドサービス主導の中小企業に確実に傾いています。

業種別:ヘルスケアがテレヘルスの拡大により全セクターを上回る成長

2025年において、ITおよび通信はネットワークオペレーションセンターとソフトウェア開発環境の早期採用を反映して支出の29.43%を占めました。今後を見据えると、ヘルスケアは全業種の中で最速となる16.08%のCAGRで成長すると予測されています。テレヘルスプラットフォーム、電子医療記録の統合、厳格なプライバシー規制により、病院は保護された医療情報が臨床医のノートパソコンに保存されないようにデスクトップを集中管理することが促されています。バーチャルデスクトップはまた、数百のナーシングステーション全体でのアプリケーション更新を簡素化し、ミッションクリティカルな放射線科および薬局システムのダウンタイムを削減します。遠隔診療の診療報酬が恒久化されるにつれ、ヘルスケアエンドポイントのバーチャルデスクトップインフラストラクチャエンドポイント市場規模は以前の推定を上回ると見込まれています。

銀行、金融サービス、保険機関は、オプション価格設定、マネーロンダリング対策分析、セキュアな顧客サービスのために高性能バーチャルワークステーションを展開しています。政府機関は、市民データを損なうことなく地理的に分散した労働力を支援し、業務継続性の義務を果たすためにデスクトップ仮想化を活用しています。教育機関は老朽化したラボPCをシンクライアントに転用し、公的予算を延ばしながら、学生がキャンパスでも自宅でも同じデスクトップ体験を得られるようにしています。製造業と小売業は、知的財産と決済データを保護するために店舗フロアや店舗内にキオスクモードのエンドポイントを展開しており、ほぼすべての業界が拡大するバーチャルデスクトップインフラストラクチャエンドポイント市場に貢献していることを示しています。

地域分析

アジア太平洋地域は2026年から2031年にかけて15.26%という最高の地域CAGRを記録すると予測されており、デジタルインディア、中国のサイバーセキュリティ法、湾岸協力会議ビジョン2030イニシアチブが政府予算をソブリンクラウドとゼロトラストアーキテクチャに振り向けていることが原動力となっています。[4]Aivensoft、「ビジョン2030デジタルトランスフォーメーション」、aivensoft.com2026年後半に予定されているMicrosoftのサウジアラビア東部施設を含む新しいローカルクラウドリージョンにより、企業はレイテンシに敏感なワークロードを国内で実行できるようになり、ネルギー、公共部門、金融サービス業種全体でエンドポイントのアップグレードが促進されます。ローカルのシンクライアント組立業者とソフトウェアリセラーは、公共入札に組み込まれた地元優先条項から恩恵を受け、バーチャルデスクトップインフラストラクチャエンドポイント市場に競争上のダイナミズムを加えています。

2025年の収益の36.43%を占めた北米は、密度の高いハイパースケーラーのフットプリント、成熟したチャネルパートナー、業界横断的な早期採用により、技術的なリーダーシップポジションを維持しています。ニューヨークの金融機関はGPUを搭載したバーチャルデスクトップを展開して市場シナリオをモデル化し、連邦機関はセキュア施設向けに貿易協定法準拠のエンドポイントを義務付けています。採用の成長は劇的というよりも着実ですが、継続的な更新サイクルにより絶対的な支出は高水準を維持しています。

ヨーロッパの一般データ保護規則は国境を越えたデータ転送を避けるためにハイブリッドおよびオンプレミス展開を促進していますが、ドイツ、フランス、北欧諸国でのクラウドリージョンの加速的な開設により、企業はホスト型デスクトップへと誘導されています。一方、南米とアフリカは接続インフラの不足とハードウェアへの高い輸入関税により採用が遅れていますが、国家ブロードバンド計画とデジタル政府プログラムがバーチャルデスクトップインフラストラクチャエンドポイント市場の将来的な拡大の種を蒔いています。

競合環境

競争の激しさは中程度であり、ハードウェア、ソフトウェア、クラウドのエコシステムが重複しています。従来のシンクライアントリーダーは、顧客が新しいボックスを購入するのではなく既存のPCを変換できるよう、オペレーティングシステムのライセンスと管理プラットフォームへと多角化しています。2025年に行われた2つの主要なエンドポイントオペレーティングシステムサプライヤーを統合した買収はこの転換を象徴しており、収益モデルを一回限りのハードウェアマージンから定期的なソフトウェアサブスクリプションとマネージドサービスへとシフトさせています。

ハイパースケールプロバイダーはサービスとしてのデスクトップをストレージ、アイデンティティ、分析とバンドルし、深い資本プールを活用してローカル市場に参入し、小規模なホスティング企業を価格で下回っています。デスクトップブローカーソフトウェアベンダーはクラウドプロバイダーと提携することで対抗し、サービスとしてのインフラストラクチャの基盤の上に独自のポリシーエンジンを提供することで、企業が移行中も使い慣れた管理コンソールを維持できるようにしています。機能の差別化は現在、プロトコル効率、GPUスケジューリング、自動パッチオーケストレーション、規産業での調達サイクルを短縮するコンプライアンス認証に集中しています。

ニッチな機会は、ゼロクライアントアプライアンス、コンテナ化されたアプリストリーミング、エアギャップアーキテクチャが特殊な制約を解決するフロントラインの小売、ラグド化された製造、防衛分野に残っています。オープンソースのブローカープロジェクトとLinuxファーストのディストリビューションは、コストに敏感な教育および地方自治体市場に訴求し、低ライセンス料の参入ポイントを提供しています。この多様な戦略の組み合わせにより、単一のプレイヤーが支配的な閾値を超えることはなく、バーチャルデスクトップインフラストラクチャエンドポイント市場全体でイノベーションが持続しています。

バーチャルデストップインフラストラクチャ(VDI)エンドポイント業界リーダー

HP Inc.

Dell Technologies, Inc.

Lenovo Group Limited

IGEL Technology GmbH

NComputing Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:10ZiG Technologyが10ZiG Manager v5.5をリリースし、インテリジェントなクライアントチェックインキューイング、大規模インベントリのページネーション、ライセンスコストなしで数万台のシンクライアントを管理するためのリソース消費削減を導入しました。

- 2026年3月:Microsoftがサウジアラビア東部のAzureリージョンを2026年第4四半期に3つの可用性ゾーンで開設し、データ居住要件を満たすローカルのAzure Virtual Desktopワークロードをサポートすることを確認しました。

- 2025年11月:MicrosoftがAzure Stack HCI上でのハイブリッドAzure Virtual Desktopサポートを有効化し、Azureポータルを通じて管理されるオンプレミスのセッションホストを可能にしました。

- 2025年10月:Microsoftがログオフ時にセッションホストをリセットするためにAzure Virtual Desktopにエフェメラルオペレーティングシステムディスクを追加し、持続的なマルウェアリスクとストレージコストを削減しました。

グローバルバーチャルデスクトップインフラストラクチャ(VDI)エンドポイント市場レポートの範囲

バーチャルデスクトップインフラストラクチャ(VDI)エンドポイント市場とは、エンドユーザーが集中型サーバーまたはクラウドでホストされたバーチャルデスクトップに安全にアクセスするために使用するハードウェアデバイスとソフトウェアソリューションのエコシステムを指します。これらのエンドポイントはユーザーと仮想化されたコンピューティングリソースの間のインターフェースとして機能し、完全なローカル処理能力を必要とせずにアプリケーション、データ、デスクトップ環境へのリモートアクセスを可能にします。

バーチャルデスクトップインフラストラクチャエンドポイント市場レポートは、エンドポイントタイプ(シンクライアント、ゼロクライアント、スマートデバイス/PC、モバイルシンクライアント、ソフトウェアベースのエンドポイント)、展開モード(オンプレミス、クラウドホスト型、ハイブリッド)、企業規模(中小企業、大企業)、業種(ITおよび通信、BFSI、ヘルスケア、政府、教育、製造、小売、その他の業種)、地域(北米、南米、ヨーロッパ、アジア太平洋地域、中東およびアフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| シンクライアント |

| ゼロクライアント |

| スマートデバイス/PC |

| モバイルシンクライアント |

| ソフトウェアベースのエンドポイント |

| オンプレミス |

| クラウドホスト型 |

| ハイブリッド |

| 中小企業 |

| 大企業 |

| ITおよび通信 |

| BFSI |

| ヘルスケア |

| 政府 |

| 教育 |

| 製造 |

| 小売 |

| その他の業種 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ヨーロッパその他 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋地域その他 | ||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| エンドポイントタイプ別 | シンクライアント | ||

| ゼロクライアント | |||

| スマートデバイス/PC | |||

| モバイルシンクライアント | |||

| ソフトウェアベースのエンドポイント | |||

| 展開モード別 | オンプレミス | ||

| クラウドホスト型 | |||

| ハイブリッド | |||

| 企業規模別 | 中小企業 | ||

| 大企業 | |||

| 業種別 | ITおよび通信 | ||

| BFSI | |||

| ヘルスケア | |||

| 政府 | |||

| 教育 | |||

| 製造 | |||

| 小売 | |||

| その他の業種 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| ヨーロッパ | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ヨーロッパその他 | |||

| アジア太平洋地域 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| アジア太平洋地域その他 | |||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

レポートで回答される主要な質問

2031年までのバーチャルデスクトップインフラストラクチャエンドポイント分野の予測値は?

2026年の50億3,000万米ドルから14.48%のCAGRで成長し、98億9,000万米ドルに達すると予測されています。

2031年にかけて最も速く成長するエンドポイントタイプはどれですか?

ソフトウェアベースのエンドポイントが15.48%のCAGRで最高の成長を達成する見込みです。

ゼロトラストセキュリティはデスクトップ仮想化の意思決定にどのような影響を与えますか?

ゼロトラストフレームワークはバーチャルデスクトップを支持します。データがデータセンターに留まり、セッションが継続的に認証され、すべてのアクションがコンプライアンスのために記録されるためです。

中小企業がマネージドデスクトップサービスを選択する理由は何ですか?

マネージドサービスバンドルは社内の仮想化スキルの必要性を排除し、ユーザーごとの定額料金を提供し、ビジネスのピーク時に迅速なスケーリングを可能にします。

2026年から2031年にかけて最も強い拡大を記録すると予測される地域はどこですか?

アジア太平洋地域はソブリンクラウドプロジェクトとデジタル政府プログラムに牽引され、15.26%のCAGRで成長すると予測されています。

GPUを搭載したバーチャルデスクトップはユーザーのワークロードをどのように変えますか?

マルチインスタンスGPU技術により、1枚のカードで複数の高性能デスクトップにサービスを提供でき、高価なワークステーションなしにデザイン、シミュレーション、生成的人工知能タスクをバーチャル環境に取り込むことができます。

最終更新日: