除熱源処理済み無菌空バイアル市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

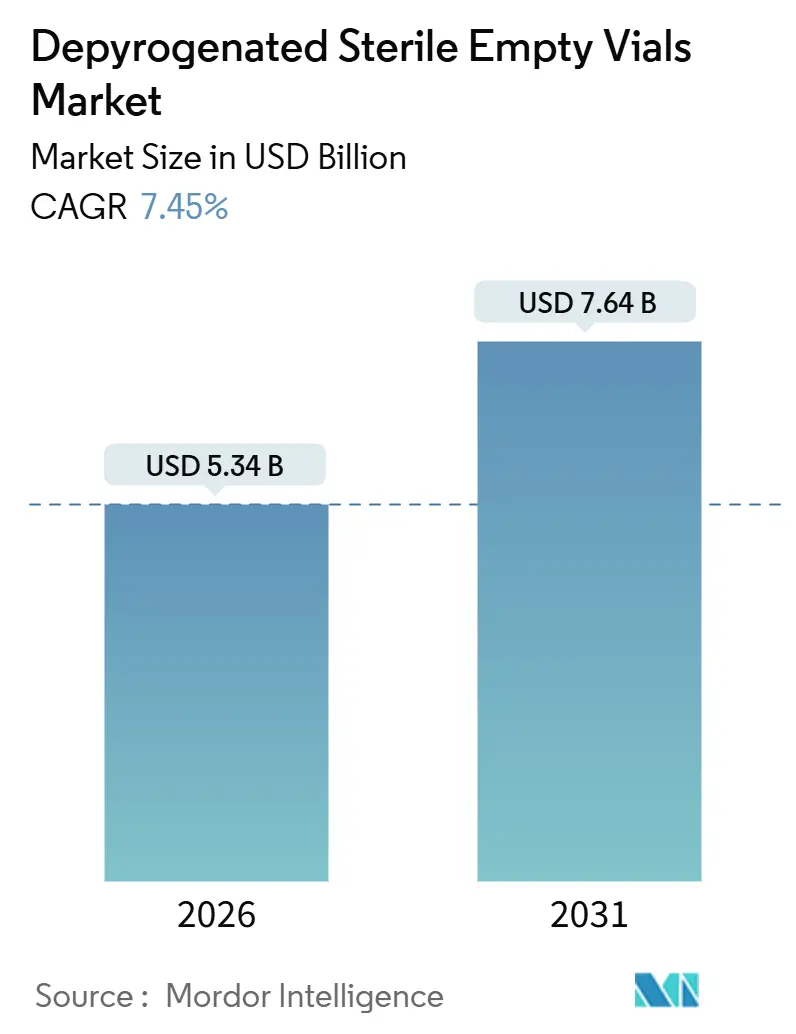

| 市場規模 (2026) | 5.34 十億米ドル |

| 市場規模 (2031) | 7.64 十億米ドル |

| 成長率 (2026 - 2031) | 7.45% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる除熱源処理済み無菌空バイアル市場分析

除熱源処理済み無菌空バイアル市場規模は2026年に53億4,000万米ドルと推定され、予測期間(2026年~2031年)にCAGR 7.45%で成長し、2031年までに76億4,000万米ドルに達すると予測されています。

この拡大は単純な数量増加ではなく、構造的な変化を反映しています。注射剤パイプラインがバイオロジクス、個別化療法、次世代ワクチンへと傾斜しており、これらはパイロジェンフリーの一次包装を必要とします。受託開発製造機関(CDMO)は現在、世界の注射剤生産能力の約5分の2を担っており、社内での除熱源処理によるダウンタイムを回避するため、バリデーション済みのすぐに使用できる(RTU)バイアルをますます指定するようになっています。規制当局はエンドトキシン限度値と文書化要件を厳格化しており、メーカーは従来の洗浄トンネルを前滅菌済みコンテナに置き換えることを余儀なくされています。一方、ガラス管の供給制約が続いているため、垂直統合型サプライヤーは価格決定力を持ち、環状オレフィンポリマー(COP)および環状オレフィンコポリマー(COC)フォーマットが最も急速な成長を示しています。これらのダイナミクスが相まって、除熱源処理済み無菌空バイアル市場は堅調な中一桁台の成長軌道を維持しています。

主要レポートのポイント

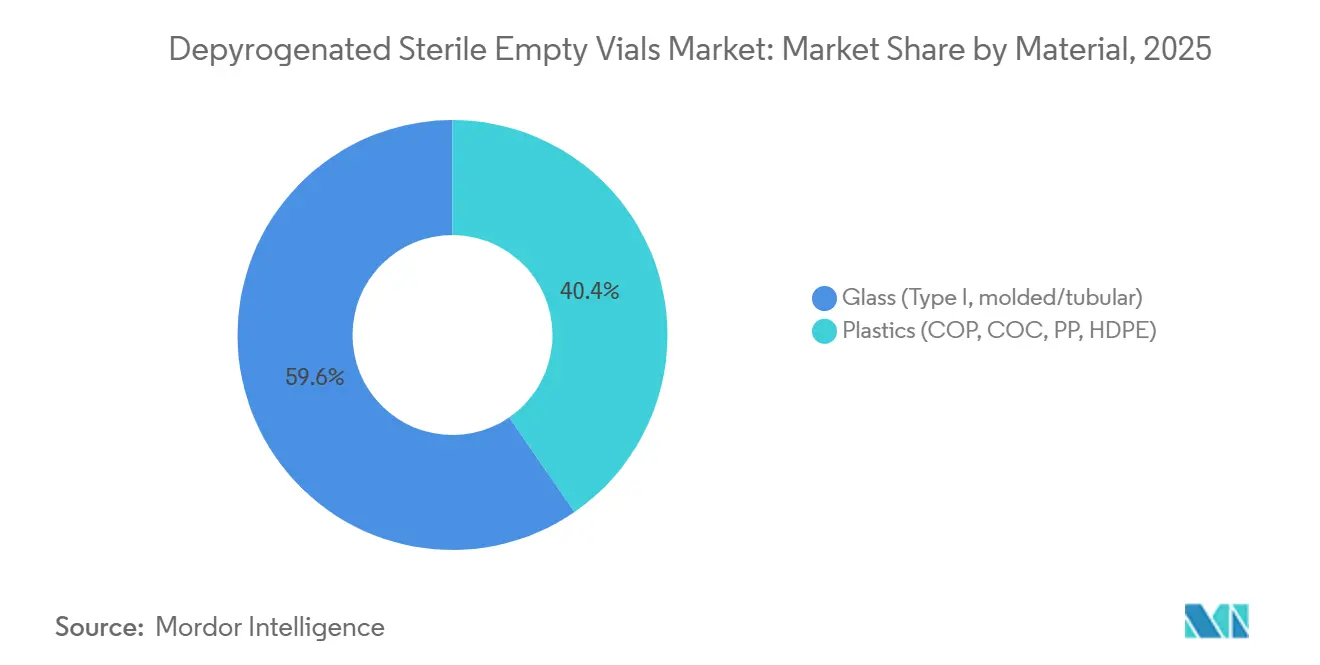

- 素材別では、タイプIホウケイ酸ガラスが2025年に59.55%の収益シェアをリードし、ポリマーバイアルは2031年までに最も速い8.25%のCAGRを記録すると予測されています。

- バイアル容量別では、10mL~20mLの範囲が2025年の除熱源処理済み無菌空バイアル市場シェアの32.53%を占め、5mL未満のバイアルは2031年までに8.85%のCAGRで拡大すると予測されています。

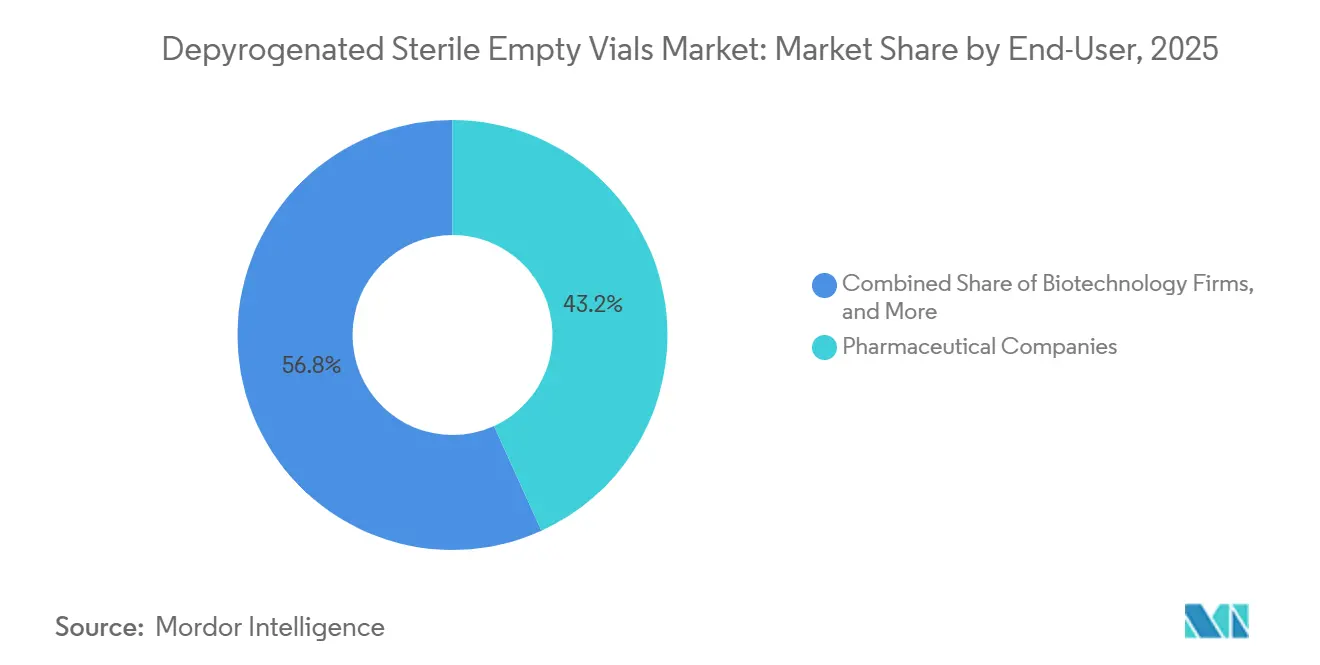

- エンドユーザー別では、製薬会社が2025年の除熱源処理済み無菌空バイアル市場規模の43.23%を占めましたが、臨床・調剤ラボが8.15%のCAGRで最も急成長するセグメントとなっています。

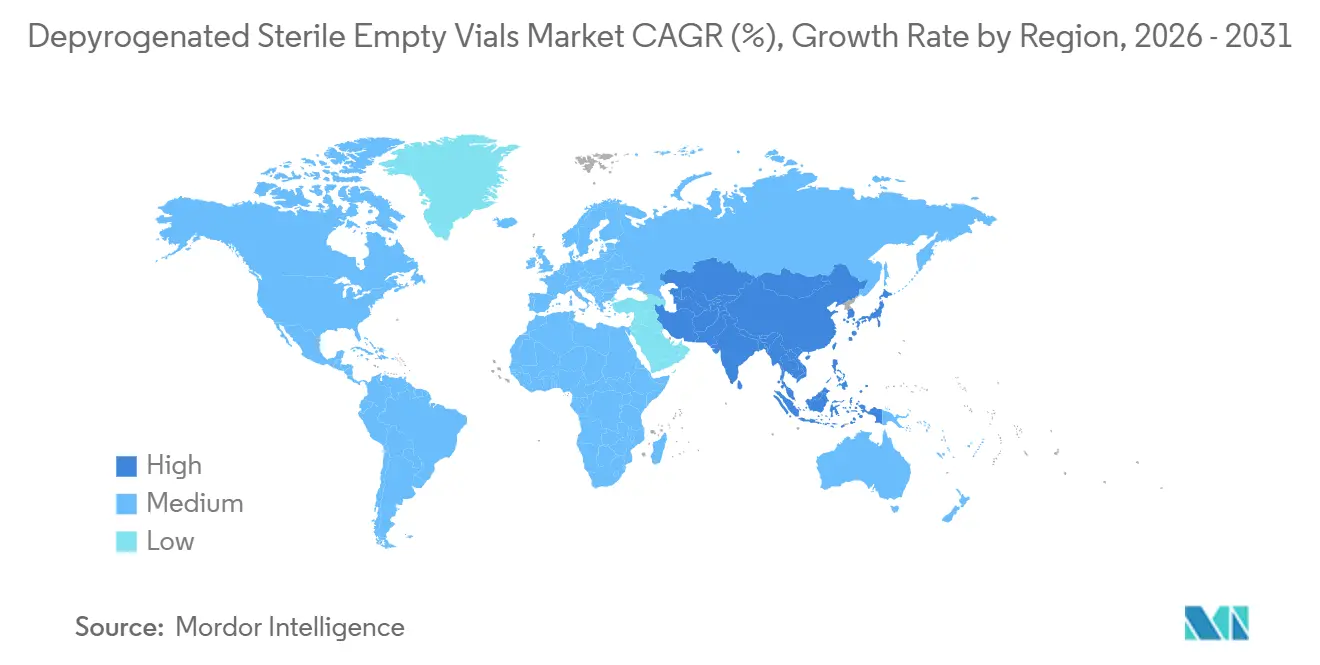

- 地域別では、北米が2025年収益の39.25%を生み出し、アジア太平洋は世界最速の8.21%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の除熱源処理済み無菌空バイアル市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| コロナ禍後のバイオロジクスおよび個別化療法の急増 | +1.8% | 北米、欧州、アジア太平洋への波及 | 中期(2~4年) |

| 世界的な無菌性・エンドトキシン規制の強化 | +1.5% | 世界全体 | 長期(4年以上) |

| CDMOアウトソーシングおよび迅速なライン切り替え | +1.4% | 北米、欧州、インド、中国 | 中期(2~4年) |

| ワクチン製造インフラの拡大 | +1.2% | 北米、欧州、インド | 短期(2年以内) |

| アウトソーシング除熱源処理へのエネルギーコストシフト | +0.6% | 欧州、北米 | 中期(2~4年) |

| RFIDおよびデータマトリクスコード搭載スマートRTUバイアル | +0.5% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コロナ禍後のバイオロジクスおよび個別化療法の急増

バイオロジクスは現在、世界のパイプラインの40%を占めており、メッセンジャーRNA、CAR-T、遺伝子編集療法はいずれも超低エンドトキシンレベルを持つ極低温対応コンテナを必要とします。Modernaの45プログラムのパイプライン(うち31がすでに臨床試験中)は複数年にわたるRTUバイアル契約を確定させており、BioNTechのマールブルク拠点における年間7億5,000万回分への拡大はさらに供給を逼迫させています。バッチサイズが数百の在庫管理単位に分散するにつれ、10,000バイアルという小規模の除熱源処理済みロットをバリデートできるサプライヤーがプレミアム需要を獲得しています。したがって、除熱源処理済み無菌空バイアル市場は、コモディティ注射剤ではなく高付加価値バイオロジクスから重要な規模を獲得しています。

世界的な無菌性・エンドトキシン規制の強化

2024年7月に改訂されたFDAガイダンスは、滅菌温度プロファイルまたは保持時間の変更に対して事前承認補足を義務付けており、社内トンネルのコンプライアンス負担を増大させています[1]米国食品医薬品局、「ヒト用医薬品およびバイオロジクスの包装のためのコンテナクロージャーシステム」、fda.gov。欧州の附属書1は文書化された3対数エンドトキシン低減を義務付けており、WHOの技術報告書1039は世界的に試験を調和させています[2]欧州医薬品庁、「附属書1:無菌医薬品の製造」、ema.europa.eu。これらの規制が相まって、リスク回避型メーカーをバリデーション済みRTUフォーマットへと誘導し、除熱源処理済み無菌空バイアル市場を持続的に支えています。

CDMOアウトソーシングおよび迅速なライン切り替え

製薬会社の事業売却やバイオテクノロジーのアセットライトモデルにより、CDMOはすでに注射剤生産の最大40%を担っています。Pfizer CentreOneやAenovaなどのオペレーターはRTU充填ラインに投資しており、当日切り替えによって設備稼働率が約20%向上します。その結果、CDMOの購買が除熱源処理済み無菌空バイアル市場の強固な底支えとなっています。

ワクチン製造インフラの拡大

2021年から2025年にかけて80億米ドルを超える公的資金がカナダ、インド、アフリカにグリーンフィールドmRNA生産能力を追加しました。各サイトはUSP <85>エンドトキシン基準を満たす2mL~10mLの除熱源処理済みバイアルを指定しており、短期的な需要を増幅させています。

制約影響分析*

| 制約 | CAGRへの影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| RTU除熱源処理済みバイアルのプレミアム価格 | -0.8% | 世界全体、価格敏感なジェネリック市場 | 中期(2~4年) |

| プレフィルドシリンジおよびカートリッジによる代替脅威 | -0.6% | 北米、欧州 | 長期(4年以上) |

| ホウケイ酸炉の生産能力制約 | -0.5% | 世界全体 | 短期(2年以内) |

| ポリマーバイアルのバリデーション上の障壁 | -0.3% | 世界全体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

RTU除熱源処理済みバイアルのプレミアム価格

RTUフォーマットはバルク洗浄ガラスに対して40%~60%のプレミアムが付いています。ジェネリック注射剤のマージンは12%を下回ることが多く、メディケアパートBの償還では高コストを相殺できないため、アップグレードが抑制され、除熱源処理済み無菌空バイアル産業の成長が削られています。

プレフィルドシリンジおよびカートリッジによる代替脅威

針安全シリンジ、ウェアラブルインジェクター、患者中心の投与デバイスは、特に欧州および北米において慢性疾患療法のバイアルを迂回しています。Gerresheimer、BD、Westがシリンジの二桁成長を記録する中、一部の小容量バイアル需要が代替コンテナへと移行しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:ガラスが優位を維持しながらポリマーが加速

タイプIホウケイ酸ガラスは、規制上の普遍的な受け入れ、高温耐性、および十分に理解された溶出プロファイルにより、2025年収益の59.55%を占めました。CorningのValorおよびViridianラインは耐破損性を高め、内包炭素を削減し、ガラスを主流基板として強化しています[3]Corning Incorporated、「CorningがViridianバイアルを発売」、corning.com。しかし、COPやCOCなどのプラスチックは2031年までに8.25%で複利成長すると予測されており、除熱源処理済み無菌空バイアル市場で最も速い成長率となっています。ポリマーバイアルは軽量で破砕に強く、プレフィルドシリンジプラットフォームと統合できるため、受託充填業者に人間工学的・安全上のメリットをもたらします。

ポリマーの勢いは戦略的な重要性を持っています。SiO2のバリアコーティングコンテナはガラスと同等の抽出物特性を示し、新たに発表されたシリコンオキシナイトライド研究はアルミニウム溶出を10分の1に削減します[4]SiO2 Materials Science、「技術概要」、sio2ms.com。それでも、12~24ヶ月に及ぶバリデーションサイクルにより絶対量は控えめにとどまっています。全体として、ガラスは過半数のシェアを維持するはずですが、ポリマーへの漸進的なシェア移行が新たな競争と価格帯を生み出しています。

バイアル容量別:中容量がリード、超小型が急増

10mL~20mLのコホートが2025年売上の32.53%を占め、バルク充填モノクローナル抗体および多回投与ワクチンを供給しています。毎分400~600バイアルを処理する高速ラインはこれらの中容量を好み、GerresheimerのRTFおよびStevanatのEZ-fillの提供はバリデーション期間を4週間以上短縮します。同時に、5mL未満のバイアルは8.85%のCAGRを記録すると予測されており、細胞・遺伝子療法および高効力抗がん剤が単回投与の精度を求めるため、除熱源処理済み無菌空バイアル市場規模において最も急激な上昇となっています。

1ロットあたり2,000本未満の価格で除熱源処理済みロットを提供できるメーカーが格段に高いマージンを獲得します。例えば、NiproのD2Fプラットフォームは先進療法バッチに対してエンドトキシンレベルを0.03 EU/mL未満に保証しています。一方、20mL超のバイアルは、病院が灌流液をフレキシブルバッグに移行するにつれて成熟したニッチ市場にとどまっています。

エンドユーザー別:製薬大手が優位、ラボが加速

製薬会社は依然として2025年需要の43.23%を占めており、複数の充填・仕上げラインを稼働させるPfizerのマクファーソンやAbbVieのノースシカゴなどの大規模拠点を活用しています。しかし、臨床・調剤ラボは除熱源処理済み無菌空バイアル市場内のあらゆる購買グループの中で最速となる8.15%のCAGRで前進しています。分散型試験では小規模な無菌バッチを地域サイトに出荷する必要があり、一方でセクション503Bアウトソーシング施設はUSP <71>の無菌性およびエンドトキシン規格を満たさなければなりません。この分散型モデルは大手製薬会社を超えてアドレス可能なベースを拡大しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

地域分析

北米は2025年収益の39.25%を生み出し、強力なバイオロジクスパイプラインと早期のRTU採用に支えられています。FDAのSOPP 8506は6ヶ月の供給不足通知を義務付けており、冗長な在庫とマルチサプライヤー戦略を促進し、バイアルメーカーへの安定した発注を促しています。West PharmaceuticalおよびCorningによる大規模な設備投資が、地域内の将来の原料および部品を確保しています。

欧州は根強い需要と新たな政策の追い風を受けて続いています。2025年12月の重要医薬品法は200の必須医薬品の国内生産に50億ユーロを充当し、地域の管材およびRTU生産能力に対する複数年契約を確定させています。SCHOTTのハンガリー拡張とStevanatのイタリア建設が、リショアされた生産量を補完する立場に既存企業を置いています。

アジア太平洋は2031年まで8.21%で成長すると予測されており、世界最速です。インドの生産連動インセンティブ(PLI)プログラムだけで、バルク医薬品工場に8億4,000万米ドル、完成製剤に18億米ドルを配分しており、Serum InstituteおよびBiological Eが年間15億回分のワクチン生産能力を追加するよう促しています。Corning-SGDのハイデラバード管材工場は、リードタイムを1年から8週間に短縮し、地域統合型サプライチェーンを支えています。中国と日本はICHガイドラインとの調和と低抽出物フォーマットへの投資を進める中で漸進的な需要を寄与しています。

中東・アフリカおよび南米は現在規模は小さいものの成長しています。南アフリカのBiovacとブラジルのANVISA改革は、除熱源処理済みRTUバイアルを優遇するより高い無菌基準を組み込んでいます。地域の充填・仕上げハブが増殖するにつれ、バリデーション済みパイロジェンフリーコンテナの基本要件はそれに応じて拡大するでしょう。

競合状況

除熱源処理済み無菌空バイアル市場は中程度に集中しており、上位5社であるSCHOTT、Gerresheimer、Stevanato Group、West Pharmaceutical Services、Corningが相当なシェアを持ちながらも支配的ではありません。各社は、ガラス管の確保に向けた垂直統合、リショアリングクライアントへの対応に向けた地理的分散、スマートID・バリアコーティング・サステナビリティブランディングによる技術差別化を追求しています。SCHOTTの10億ユーロの多地域管材プログラムは原料管理の典型例であり、GerresheimerのピーチツリーシティサイトとStevanatのピオンビーノ・デーゼラインは地域的な広がりを示しています。SiO2などのポリマーイノベーターは、300以上の特許と耐破損設計を活用して、ニッチで高付加価値の療法を狙っています。

ホワイトスペース成長は、mRNAおよび細胞療法製品向けの超小型(1mL未満)極低温対応フォーマット、ガラスとポリマーのハイブリッド構造、リソース制限のある製薬工場向けのサービスとしての除熱源処理に焦点を当てています。RFID、ブロックチェーン、予測分析をバイアル追跡に統合するスタートアップは、デジタルファーストのバイオテクノロジー企業を引き付ける可能性があります。それでも、プロセス変更に対して完全な抽出物研究を義務付けるFDAガイダンスは、バリデーション済みポートフォリオを持つ既存企業にタイミング上の優位性を与えています。

除熱源処理済み無菌空バイアル産業リーダー

SCHOTT AG

Corning Inc.

Gerresheimer AG

Stevanato Group

West Pharmaceutical Services

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Sharp Sterile Manufacturingは、マサチューセッツ州リーのサイトにIMA Lifeの完全自動化アイソレーターラインを追加してRTUバイアルの充填能力を倍増させるために2,800万米ドルを投じることを約束しました。

- 2025年9月:MediscaはStevanato Groupと長期パートナーシップを締結し、世界中の無菌調剤薬局にEZ-fill RTUガラスバイアルを流通させることになりました。

世界の除熱源処理済み無菌空バイアル市場レポートの範囲

レポートの範囲として、除熱源処理済み無菌空バイアルとは、発熱または有害反応を引き起こす可能性のある熱安定性エンドトキシンであるパイロジェンを除去するために厳格に処理された医薬品グレードのガラス容器です。除熱源処理後、バイアルは無菌完全性を維持するために滅菌・包装されます。これらは無菌医薬品、注射剤、ワクチン、診断試薬の充填に使用されます。その調製により、無菌性およびエンドトキシン限度値に関する厳格な規制基準を満たすことが保証されます。

除熱源処理済み無菌空バイアル市場のセグメンテーションには、素材、バイアル容量、エンドユーザー、地域が含まれます。素材別では、市場はガラス(タイプI、成形/管状)とプラスチック(COP、COC、PP、HDPE)にセグメント化されています。バイアル容量別では、市場は5mL未満、5~10mL、10~20mL、20mL超にセグメント化されています。エンドユーザー別では、市場は製薬会社、バイオテクノロジー企業、受託製造・CDMO、臨床・調剤ラボにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(米ドル)を提供しています。

| ガラス(タイプI、成形/管状) |

| プラスチック(COP、COC、PP、HDPE) |

| 5mL未満 |

| 5~10mL |

| 10~20mL |

| 20mL超 |

| 製薬会社 |

| バイオテクノロジー企業 |

| 受託製造・CDMO |

| 臨床・調剤ラボ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 素材別 | ガラス(タイプI、成形/管状) | |

| プラスチック(COP、COC、PP、HDPE) | ||

| バイアル容量別 | 5mL未満 | |

| 5~10mL | ||

| 10~20mL | ||

| 20mL超 | ||

| エンドユーザー別 | 製薬会社 | |

| バイオテクノロジー企業 | ||

| 受託製造・CDMO | ||

| 臨床・調剤ラボ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

除熱源処理済み無菌空バイアル市場の現在の価値はいくらですか?

除熱源処理済み無菌空バイアル市場規模は2026年に53億4,000万米ドルに達しました。

市場は2031年までにどのくらいの速さで成長すると予測されていますか?

CAGR 7.45%で拡大し、2031年までに76億4,000万米ドルに達すると予測されています。

現在の売上をリードしている素材はどれですか?

タイプIホウケイ酸ガラスが59.55%の収益シェアでリードしています。

最も急速に成長しているバイアルサイズはどれですか?

5mL未満のバイアルは2026年から2031年にかけて8.85%のCAGRを記録すると予測されています。

CDMOが将来の需要にとって重要な理由は何ですか?

CDMOは注射剤生産能力の最大40%を管理しており、ライン切り替えを短縮するためにRTUバイアルを好み、全体的な消費を押し上げています。

どの地域が最も高い成長率を示しますか?

アジア太平洋は2031年まで8.21%という最速の地域CAGRを記録すると予測されています。

最終更新日: