滅菌ラップ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 464.69 百万米ドル |

| 市場規模 (2031) | 549.90 百万米ドル |

| 成長率 (2026 - 2031) | 3.42% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる滅菌ラップ市場分析

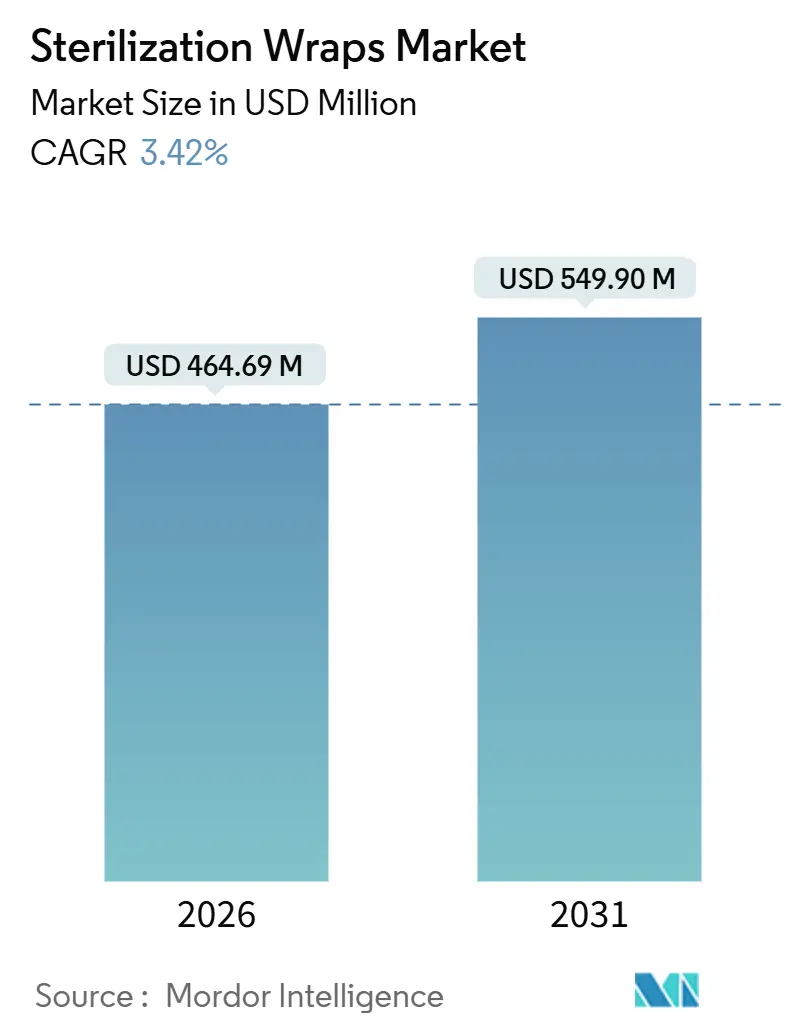

滅菌ラップ市場規模は2026年に4億6,469万米ドルと推定され、予測期間(2026年~2031年)にCAGR 3.42%で成長し、2031年までに5億4,990万米ドルに達する見込みです。

成長の勢いは、外科手術件数の回復、低温滅菌器の普及拡大、および検証済み滅菌バリア性能を求める感染管理基準の厳格化から生まれています。病院は使い捨て用品のカーボンフットプリントを考慮するようになっており、調達チームは価格と並んでラップのリサイクル可能性や樹脂の原産地を精査しています。2024年から2025年にかけてのポリプロピレン価格の変動は合成ラップのサプライリスクを浮き彫りにした一方、パルプ系代替品はより安定した原材料コストの恩恵を受けました。ベンダーの統合によりスパンボンド・メルトブローン(SMS/SMMS)の仕様が世界的に標準化され、リードタイムは短縮されましたが、少数のサプライヤーへの購買依存度が高まっています。これらの相互に絡み合う要因により、再使用可能なリジッドコンテナからの代替圧力にもかかわらず、滅菌ラップ市場は5%未満の安定した成長軌道を維持しています。

主要レポートのポイント

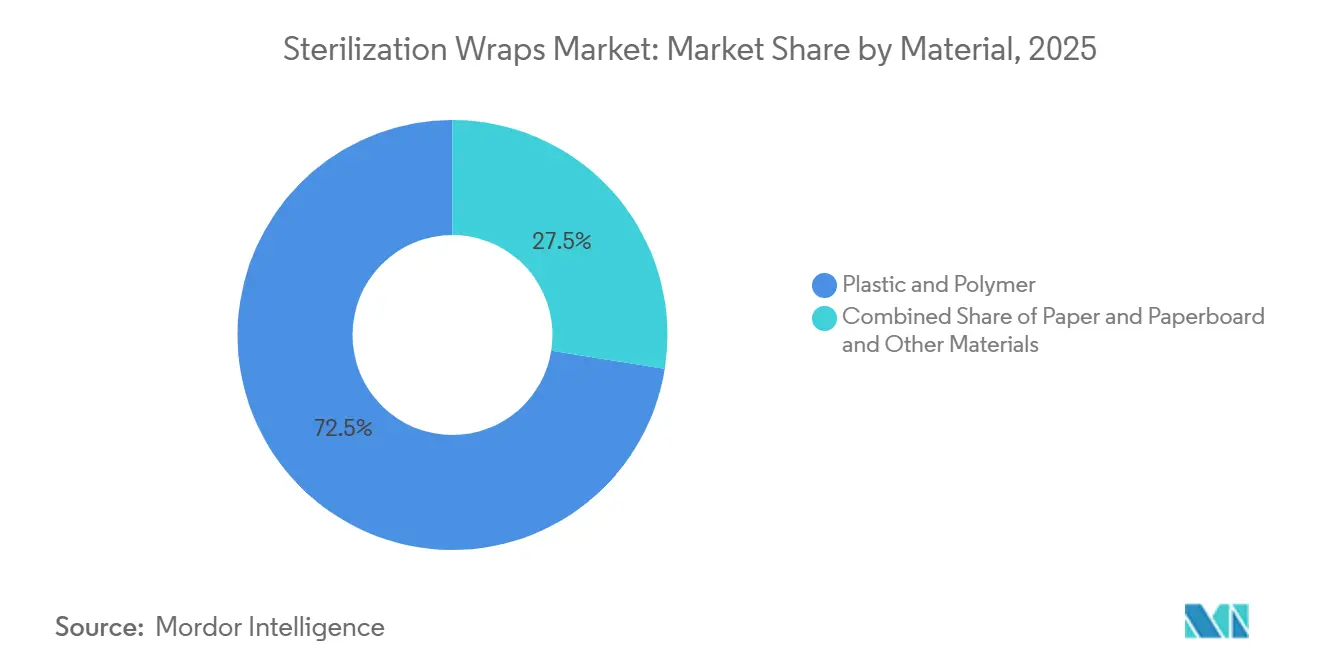

- 素材別では、プラスチックおよびその他ポリマーラップが2025年の滅菌ラップ市場シェアの72.55%を占めてトップとなり、紙・板紙タイプは2031年までに6.25%のCAGRで拡大する見込みです。

- エンドユーザー別では、病院・クリニックが2025年の収益の66.53%を占め、外来手術センターは2031年までに6.85%のCAGRで成長する見通しです。

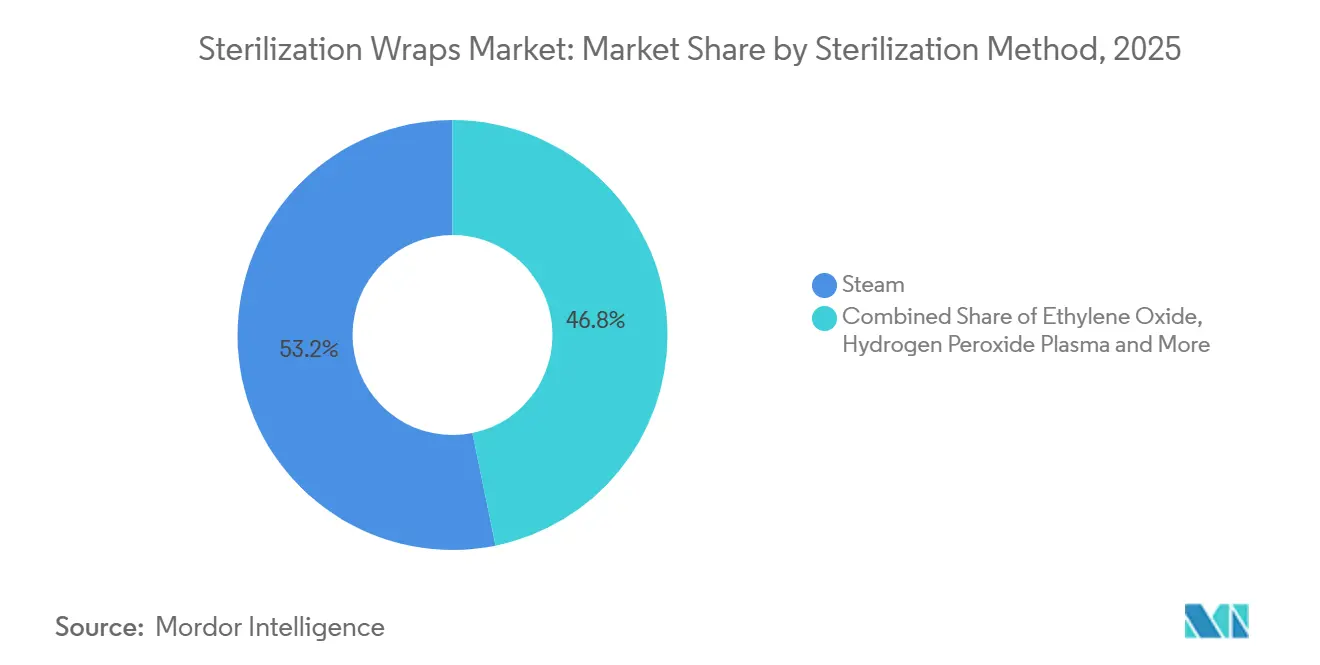

- 滅菌方法別では、蒸気が2025年の処理量の53.23%を占め、過酸化水素プラズマは7.55%のCAGRで成長すると予測されています。

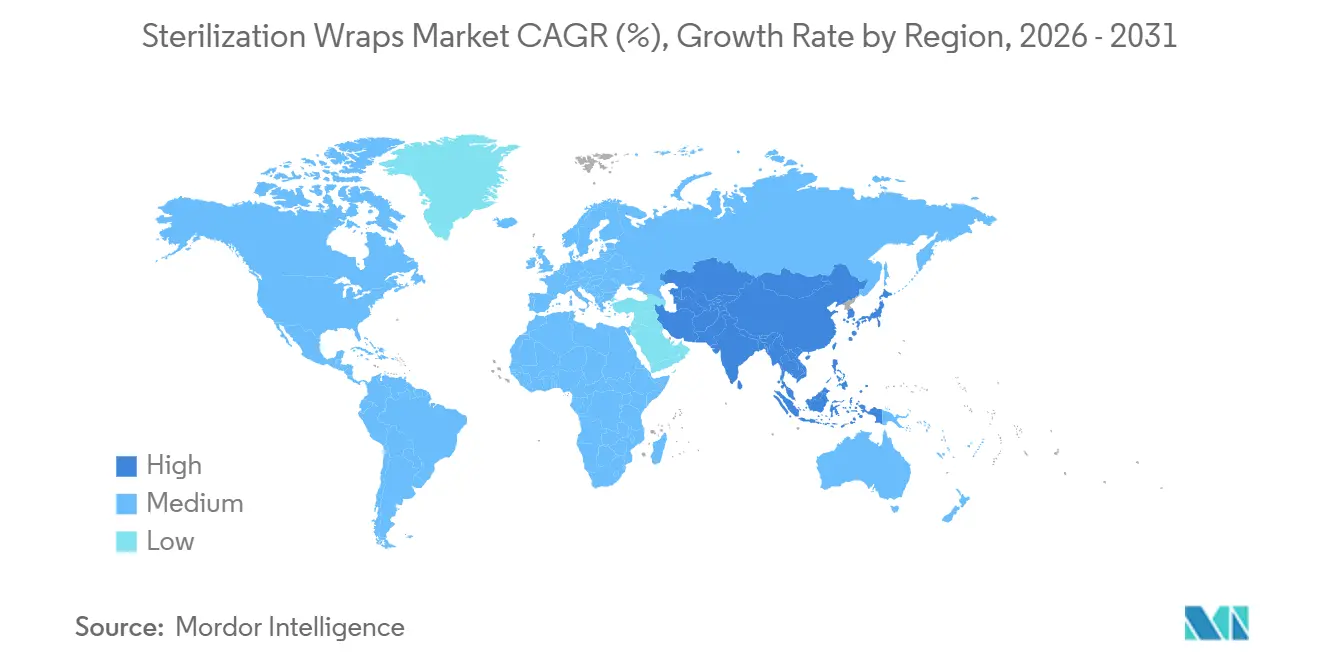

- 地域別では、北米が2025年の収益の38.13%を占め、アジア太平洋地域は2031年までに7.51%のCAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の滅菌ラップ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な外科手術件数の増加 | +0.8% | アジア太平洋地域および中東での急激な増加を伴うグローバル | 中期(2~4年) |

| 急性期医療施設における厳格な感染管理規制 | +0.6% | 北米・EU、アジア太平洋主要市場へ拡大 | 短期(2年以内) |

| 再使用可能なテキスタイルから使い捨てSMS・SMSMラップへの移行 | +0.5% | 北米および西欧が主導するグローバル | 中期(2~4年) |

| 製品標準化とグローバル展開を推進するベンダー統合 | +0.4% | 特に北米および欧州を中心としたグローバル | 長期(4年以上) |

| リサイクル可能な紙系ラップへの需要を加速させる病院の脱炭素化目標 | +0.3% | 欧州および一部の北米医療システム | 中期(2~4年) |

| 外来手術センターにおける過酸化水素プラズマ滅菌器の普及拡大による対応合成ラップの需要増加 | +0.2% | 北米、都市部の外来手術センタークラスターでの早期採用 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

世界的な外科手術件数の増加

世界の外科手術件数は、パンデミックによる延期からの回復を受けて2024年に反転し、米国の入院手術件数は4.2%増、日帰り手術件数は6.1%増となりました。各トレイには少なくとも1枚のラップが必要であり、多くの施設では保存期間を延長するために二重包装を行っており、滅菌ラップ市場の基礎需要を下支えしています。世界保健機関は、2020年から2024年にかけて低中所得国で1万2,400の新しい手術室が追加されたことを記録しており、これは9%の設備容量増加であり、対応可能な市場規模をさらに拡大させています。大型フォーマットのラップを使用する待機的整形外科手術および肥満外科手術は、OECD加盟国の病院全体で前年比7.3%増加し、より高価格のSKUへの需要構成をシフトさせています。米国の外来手術センターでは年間約2,800万件の手術が行われており、施設数は年間3.8%増加しており、滅菌ラップ市場の持続的な成長を確保しています。

急性期医療施設における厳格な感染管理規制

米国疾病管理予防センターの2024年3月の更新では、クラスII医療機器は常温保管中に少なくとも6か月間の無菌状態を維持することが求められています[1]米国疾病管理予防センター、「医療施設向け滅菌ガイドラインの更新」、CDC.gov。この義務により、ラップはASTM F1608の細菌ろ過基準を満たし、剥離強度の検証に合格することが求められ、トレーサビリティが限られた低コスト輸入品の参入を抑制しています。欧州では医療機器規則に基づき同様の文書化が義務付けられており、品質システムのアップグレードに資金を投じるよりも市場から撤退することを選んだ二次コンバーターが複数存在します。ISO 11607は世界的なベンチマークであり続けており、2024年の正誤表では特に紙系ラップに影響する加速劣化プロトコルが明確化されました。米国の価値に基づく診療報酬モデルにおける手術部位感染に対する財務的ペナルティは、ラップ性能に対する病院の精査を強化し、滅菌ラップ市場内でのプレミアム需要を強固なものにしています。

再使用可能なテキスタイルから使い捨てSMS・SMSMラップへの移行

AAMIの2024年技術概要書によると、再使用可能なテキスタイルには技術者の作業時間が18~22分必要であるのに対し、使い捨て廃棄では2分未満で済むことが示されました。SMSおよびSMMSの不織布はサブミクロンのろ過性能を発揮しながらリントフリーを維持し、AAMI PB70レベル4の液体バリア性能を満たしています。Berry Globalのヘルスケアフィルム部門は2024年に収益が11.2%増加しており、テキスタイルから合成素材への転換が継続していることを反映しています。感染予防に関する調査では、医療従事者の82%が使い捨てラップをテキスタイルよりも信頼性が高いと考えており、滅菌ラップ市場における転換の勢いを維持しています。

製品標準化とグローバル展開を推進するベンダー統合

Cardinal Health、Medline Industries、Owens & Minorは合計で北米のラップ収益の45%を占めており、グローバル契約の締結を可能にする一方でサプライリスクを集中させています。Cardinal HealthのMedicalセグメントは、標準化されたラップキットにより2024年に5.8%のオーガニック成長を達成しました。2024年に中西部の不織布工場で発生した火災により6週間にわたって生産が停止し、グループ購買組織はプレミアム価格で二次サプライヤーを活用せざるを得ませんでした。標準化されたSKUはISO 11607の検証を加速させる一方でポリプロピレンのコスト変動リスクにバイヤーをさらすという二重の効果があり、滅菌ラップ市場における競争ダイナミクスを形成しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ラップコストを押し上げるポリプロピレンおよびパルプ価格の変動 | -0.4% | アジア太平洋地域のコンバーターに深刻な影響を与えるグローバル | 短期(2年以内) |

| 使い捨て量を制限する医療用プラスチック廃棄物規制の強化 | -0.3% | 欧州、米国の一部の州、および新興アジア太平洋市場 | 中期(2~4年) |

| 高価値ラップ需要を侵食するリジッドコンテナシステムの台頭 | -0.2% | 北米および欧州、高件数の外科専門分野に集中 | 長期(4年以上) |

| 低温滅菌器向け新素材ラップの検証負担 | -0.2% | 紙系・バイオ系ラップ参入企業に影響するグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ラップコストを押し上げるポリプロピレンおよびパルプ価格の変動

スポットポリプロピレンは2025年半ばに1メートルトン当たり1,510米ドルに達した後、1,380米ドルまで下落し、28%の変動幅がコンバーターのマージンを圧迫しました。医療グレードのクラフトパルプも同様に動き、2024年に19%上昇しました。契約によるカバーは需要の約3分の2しか保護しておらず、残りの部分はコンバーターがリスクにさらされています。一部のティア2サプライヤーはサイクル途中の値上げを顧客に転嫁し、医療システムがより薄いゲージの試用や二重包装の削減を検討するよう促しましたが、これらの措置は検証されていない場合、無菌保証を危険にさらす可能性があります。

使い捨て量を制限する医療用プラスチック廃棄物規制の強化

欧州連合は2024年に使い捨てプラスチック指令を医療分野に拡大し、2030年までに廃棄物を25%削減することを目指しています[2]欧州委員会、「使い捨てプラスチック指令:医療分野への適用」、ec.europa.eu。カリフォルニア州やニューヨーク州を含む米国では、使い捨て医療機器に対する拡大生産者責任費用が制定されています。中国の草案規則では、2027年からポリプロピレンラップ1枚当たり0.50人民元の課税が行われる予定です。これらの政策は使い捨て品の総所有コストを引き上げ、再使用可能なコンテナの試験導入を加速させ、滅菌ラップ市場の拡大を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:炭素削減目標の強化に伴い紙が勢いを増す

プラスチックおよびポリマー基材は2025年の滅菌ラップ市場シェアの72.55%を占め、一貫した引張特性とISO 11607への適合性から高温蒸気、酸化エチレン、プラズマサイクルに不可欠な存在であり続けています。しかし、紙・板紙ラップは欧州および一部の米国の病院が入札に炭素スコアリングを組み込むにつれて、2031年まで年間6.25%成長し、合成素材をほぼ2ポイント上回ると予測されています。紙系ソリューションの滅菌ラップ市場規模は、使用後の素材をリサイクルストリームに流すAhlstromのFSC認証クラフト製品の発売に支えられ、着実に拡大する見込みです。DuPontのタイベックはフラッシュスパンポリエチレンであり、ポリプロピレンよりも低い炭素強度を持つハイブリッドオプションを提供していますが、30~40%の価格プレミアムがインプラント包装以外への普及を制限しています。

二次コンバーターはバイオ系ポリマーの探索を続けていますが、高い検証コストと不確実な保存期間性能がスケールアップを抑制しています。132℃を超える蒸気サイクルは紙にとって技術的なハードルであり、採用を重力置換および酸化エチレンプロセスに限定しています。それでも、持続可能性に入札重量の最大30%を割り当てる調達方針は将来の成長をリサイクル可能な基材に傾け、滅菌ラップ市場における紙の台頭を守っています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー別:外来手術センターが成長曲線をリード

病院・クリニックは2025年の収益の66.53%を占め、2,800万件の入院手術件数とラップ消費量を増加させる二重包装プロトコルに支えられています。しかし、支払者による外来設定への誘導に後押しされた外来手術センターは、6.85%のCAGRで成長し、滅菌ラップ市場で最も急速に拡大する需要プールとなる見込みです。米国の各外来手術センターは1日40~60トレイを処理し、年間最大2万2,000枚のラップを消費します。過酸化水素プラズマ滅菌器は28~75分のサイクルが同日の器具ターンアラウンドを可能にするため、外来手術センターの滅菌処理において主流となっており、SMS/SMSMの需要を強化しています。長期急性期病院、歯科クリニック、獣医施設はニッチな需要量を提供していますが、手術室の拡張が限られているため、より緩やかなペースで成長しています。

手術部位感染に対する価値に基づく購買ペナルティにより、病院はバッチレベルのトレーサビリティとISO 13485品質システム認証を持つラップを優先するようになっています。これらのプレミアム属性は、サプライヤーの統合と相まって、リジッドコンテナからの競争圧力にもかかわらず価格決定力を維持しています。外来手術センターが増加し、セルロースフリーの標準化されたラップを採用するにつれて、製品設計と契約仕様への影響力が滅菌ラップ市場全体で強まるでしょう。

滅菌方法別:プラズマシステムが将来のシェアを獲得

蒸気は2025年の滅菌サイクルの53.23%を占め、熱安定性器具の経済的な主力であり続けています。蒸気用途に関連する滅菌ラップ市場規模は全体的な手術件数に合わせて緩やかに増加しますが、そのシェアは徐々に過酸化水素プラズマに譲ることになるでしょう。プラズマセグメントはISO 22441のカテゴリーAステータスと外来手術センターの迅速なターンアラウンドへの需要に触媒されて7.55%のCAGRを記録すると予測されています。プラズマ対応ラップは過酸化物の吸収を避けるためにセルロースフリーでなければならず、SMS/SMMS基材が有利となり、この方式における紙の役割が制限されます。

酸化エチレンはOEM工場で熱感受性機器の約半数を引き続き処理していますが、排出に関する規制上の精査と長期化した検証タイムラインが病院での採用を妨げています。ガンマ線および電子線滅菌は事前滅菌済みインプラントおよび使い捨てキットのニッチな役割を担い、放射線安定化素材を必要とします。オゾン、過酢酸、ホルムアルデヒドは滅菌ラップ市場シェアの見通しへの影響が限られた小規模な代替手段にとどまっています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

北米は2025年の収益の38.13%を占め、高い外科手術件数、厳格な感染管理義務、およびセルロースフリーラップの早期採用に牽引されています。CMSは2024年の入院外科退院件数が4.2%増加したことを記録しており、リジッドコンテナが整形外科および心臓血管診療においてプレミアムラップを代替する中でも中核需要を維持しています。米国の6,150以上の外来手術センターは2024年に3.8%増加し、SMS/SMMS需要を強化しています。カナダとメキシコはより緩やかに拡大していますが、手術室設備への公共投資の恩恵を受けています。

欧州の滅菌ラップ市場は絶対規模では小さいものの、積極的な脱炭素化目標と使い捨てプラスチック課税によって独自の形成を受けています。ドイツ、英国、フランス、イタリア、スペインが地域需要の約3分の2を占めています。EUの2024年指令拡大により、炭素評価でより高いスコアを獲得するものの15~25%高価なリサイクル可能な紙ラップの試験導入が進みました。スカンジナビアおよびオランダの病院は現在、入札に炭素指標を明示的に含めており、FSC認証紙のパイロット展開を加速させています。

アジア太平洋地域は、中国、インド、東南アジアが外科インフラを拡充するにつれて、2031年まで7.51%のCAGRが予測される最も急速な拡大が見込まれています。世界保健機関は2020年から2024年にかけて同地域で1万2,400の新しい手術室が追加されたことを記録しています。ポリプロピレンラップを2027年から「制限医療プラスチック」と分類する中国の草案規則は、高件数の病院をリジッドコンテナまたはリサイクル可能な基材へと誘導する可能性があります。日本とオーストラリアは安定した採用者であり続けていますが、コンテナによる高件数専門分野での代替リスクに直面しています。

中東・アフリカおよび南米はより小さなシェアを占めていますが、局所的な成長を記録しています。湾岸協力会議加盟国は、グローバルサプライヤーからISO 11607準拠ラップを指定するJCI認定病院を建設しています。南アフリカの三次医療センターおよびブラジルの民間病院はテキスタイルを使い捨てラップに置き換えていますが、予算と関税の複雑さが普及を遅らせています。一部の市場における通貨変動は長期的なポリプロピレン供給契約を複雑にし、より高い価格安定性を提供するパルプ系代替品へと一部のバイヤーを向かわせています。

競合環境

市場の上位5社であるCardinal Health、Medline Industries、Owens & Minor(Halyard Health)、Kimberly-Clark、STERISは世界収益の相当なシェアを占めており、中程度の集中度を示しています。Cardinal Healthは標準化されたラップキットのバンドル販売により、2024年のMedicalセグメントで5.8%のオーガニック成長を実現しました[3]Cardinal Health、「2024年度フォーム10-K」、cardinalhealth.com。STERISは滅菌器の設置基盤を活用して消耗品で16.2%の成長を達成し、機器統合によるクロスセルの利点を強調しました。主要なポリプロピレンフィルムサプライヤーであるBerry Globalは2024年に収益が11.2%増加し、上流の影響が下流のラップ価格に及ぶことを示しています。

地域の専門業者はガンマ線対応ラップや低侵襲セット向けの超軽量紙でニッチを埋めていますが、ISO 13485認証を持たないことが多く、北米および欧州での入札資格を制限しています。持続可能性による差別化が台頭しており、AhlstromはFSC認証クラフトを販売し、Kimberly-Clarkは消費後リサイクルポリプロピレンのパイロットを実施しています。素材と滅菌器のペアリングごとに5万~15万米ドルと推定される検証コストは新規参入者への障壁となっています。コンテナメーカーも間接的な圧力を加えており、Getingeの2024年消耗品収益はプラズマシステムで14.6%増加し、リジッドコンテナ売上は二桁成長を記録しました。これらのダイナミクスにより競争強度は中程度に保たれていますが、既存企業は環境配慮型基材とデジタルトレーサビリティへの投資を迫られています。

滅菌ラップ産業リーダー

Cardinal Health

Medline Industries

Owens & Minor (Halyard Health)

Kimberly-Clark

STERIS

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Getinge傘下のHealthmarkは、滅菌処理部門における湿潤パック発生を低減するために配合された滅菌ラップ「SafeGuard Dry」を発売しました。

- 2024年1月:AhlstromはReliance Fusionに対してFDA 510(k)認可を取得しました。これは病院の滅菌ユニットにおけるトレイのターンアラウンドを加速させるために設計された次世代ラップです。

世界の滅菌ラップ市場レポートの調査範囲

レポートの調査範囲によると、滅菌ラップは外科器具、トレイ、医療機器を蒸気、EO、またはプラズマ滅菌前に包むために使用される保護バリア素材です。その役割は、滅菌器から出た瞬間から使用時点まで内容物の無菌状態を維持し、微生物汚染、埃、水分の侵入を防ぐことです。通常、滅菌剤の浸透を許容しながら微生物を遮断する不織布ポリプロピレン、セルロースブレンド、または強化多層素材から作られています。病院では、CSSD滅菌包装システムの中核部品であり、強度、通気性、微生物バリア性能について検証されています。

滅菌ラップ市場のセグメンテーションには、素材、エンドユーザー、滅菌方法、地域が含まれます。素材別では、市場はプラスチック・ポリマー、紙・板紙、その他素材にセグメント化されています。エンドユーザー別では、市場は病院・クリニック、外来手術センター、その他医療施設にセグメント化されています。滅菌方法別では、市場は蒸気、酸化エチレン(EtO)、過酸化水素プラズマ、ガンマ線・電子線、その他にセグメント化されています。地域別では、世界市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートは世界の主要地域にわたる17か国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(米ドル)を提供しています。

| プラスチック・ポリマー |

| 紙・板紙 |

| その他素材 |

| 病院・クリニック |

| 外来手術センター |

| その他医療施設 |

| 蒸気 |

| 酸化エチレン(EtO) |

| 過酸化水素プラズマ |

| ガンマ線・電子線 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 素材別 | プラスチック・ポリマー | |

| 紙・板紙 | ||

| その他素材 | ||

| エンドユーザー別 | 病院・クリニック | |

| 外来手術センター | ||

| その他医療施設 | ||

| 滅菌方法別 | 蒸気 | |

| 酸化エチレン(EtO) | ||

| 過酸化水素プラズマ | ||

| ガンマ線・電子線 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2026年の滅菌ラップ市場規模はどのくらいですか?

滅菌ラップ市場規模は2026年に4億6,469万米ドルであり、2031年までに5億4,990万米ドルに達すると予測されています。

最も急速に成長している素材セグメントはどれですか?

紙・板紙ラップは、病院がリサイクル可能性と炭素スコアリングを購買決定に組み込むにつれて、6.25%のCAGRで拡大すると予測されています。

外来手術センターがラップ需要にとって重要な理由は何ですか?

外来手術センターは年間3.8%のペースで手術件数を拡大しており、セルロースフリーのSMS/SMSMラップを必要とする過酸化水素プラズマ滅菌器を好んで採用しています。

過酸化水素プラズマ滅菌の採用を促進しているものは何ですか?

ISO 22441のカテゴリーAの指定と75分未満のサイクルタイムが迅速な器具ターンアラウンドを支援し、対応ラップへの需要を促進しています。

持続可能性規制は使い捨てラップにどのような影響を与えていますか?

EUおよび米国の規制は廃棄物削減目標と生産者責任費用を課し、病院をリサイクル可能な紙ラップまたは再使用可能なコンテナへと誘導しています。

最終更新日: