低温滅菌市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

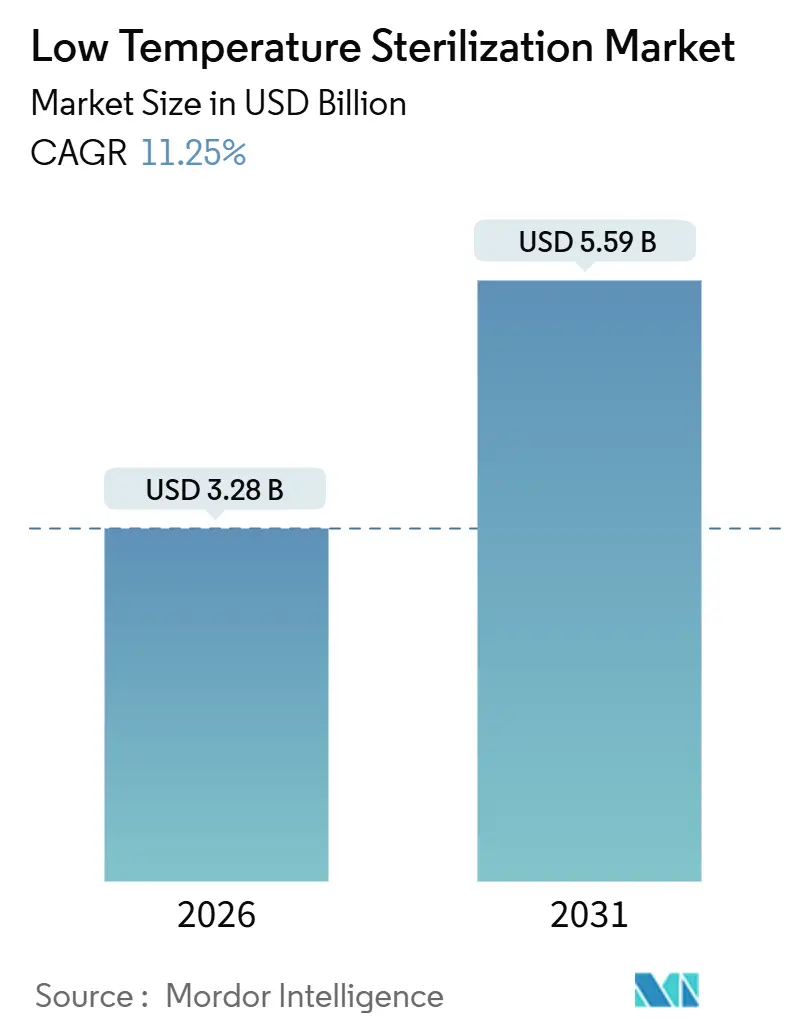

| 市場規模 (2026) | 3.28 十億米ドル |

| 市場規模 (2031) | 5.59 十億米ドル |

| 成長率 (2026 - 2031) | 11.25% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる低温滅菌市場分析

低温滅菌市場規模は2026年にUSD 32億8,000万と推定され、2031年までにUSD 55億9,000万に達し、CAGR 4.71%で成長する見込みです。成長の背景には、病院および受託滅菌業者が蒸気オートクレーブから、熱に敏感な内視鏡、ロボット関節ツール、ポリマー系外科用器具を保護する酸化エチレン、過酸化水素ガスプラズマ、気化過酸化水素システムへと移行していることが挙げられます[1]米国食品医薬品局、「気化過酸化水素滅菌」。また、酸化エチレン排出規制の強化が技術代替を加速させ、過酸化水素プラットフォームへの移行を促進していることも需要を押し上げています[2]米国環境保護庁、「滅菌施設における酸化エチレン排出基準」。アジア太平洋の受託拠点は日本および中国の医療機器輸出業者に対応するため能力を拡大しており、北米の外来手術センターは器具の回転時間を75分以内に短縮するための迅速サイクルシステムへの投資を進めています[3]STERIS plc、「投資家向けプレゼンテーション 2024年~2025年」。IoT対応アナリティクスの統合により文書化エラーとダウンタイムが削減されており、病院はハードウェアとサービスとしてのソフトウェアダッシュボードを一体化したベンダーを優先する傾向が強まっています[4]Getinge AB、「統合ワークフローソリューション」。ディストリビューターと機器メーカーが滅菌ハードウェア、消耗品、サイクル監視ソフトウェアを一体化した提案を追求する合併を進める中、競争の激しさが増しています。

主要レポートのポイント

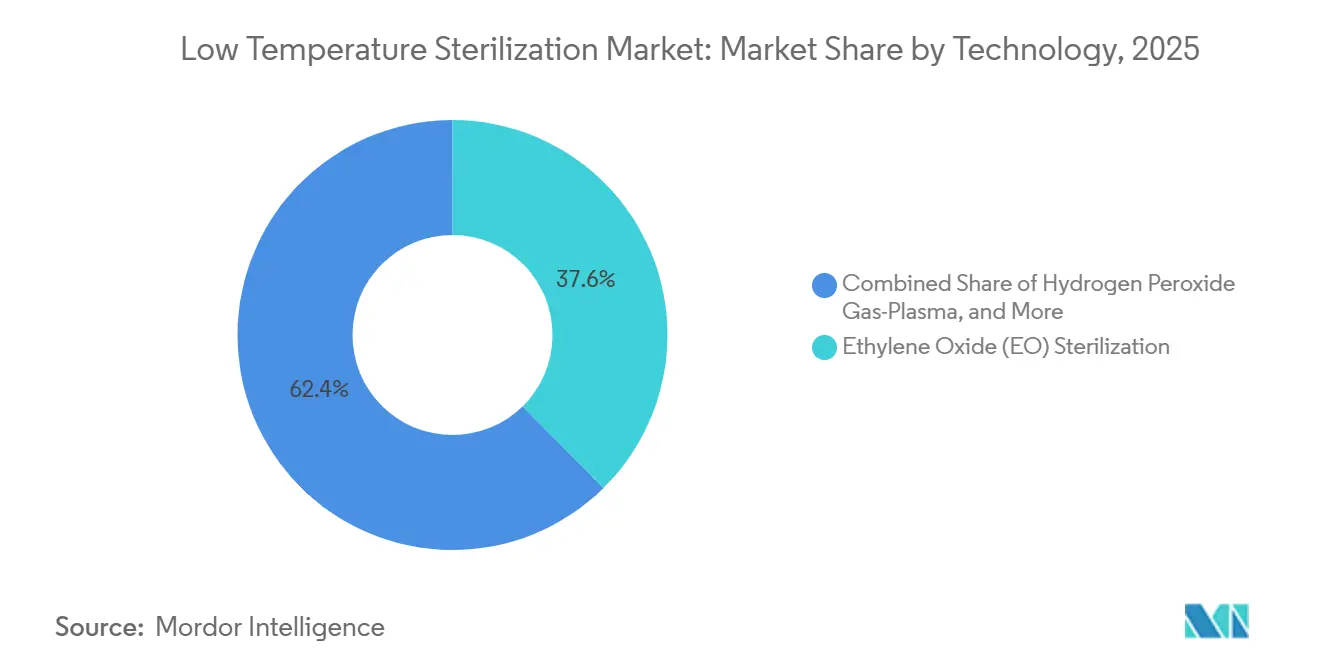

- 技術別では、酸化エチレンが2025年の低温滅菌市場シェアの37.55%を占めました。過酸化水素ガスプラズマは2031年にかけてCAGR 12.25%で拡大しています。

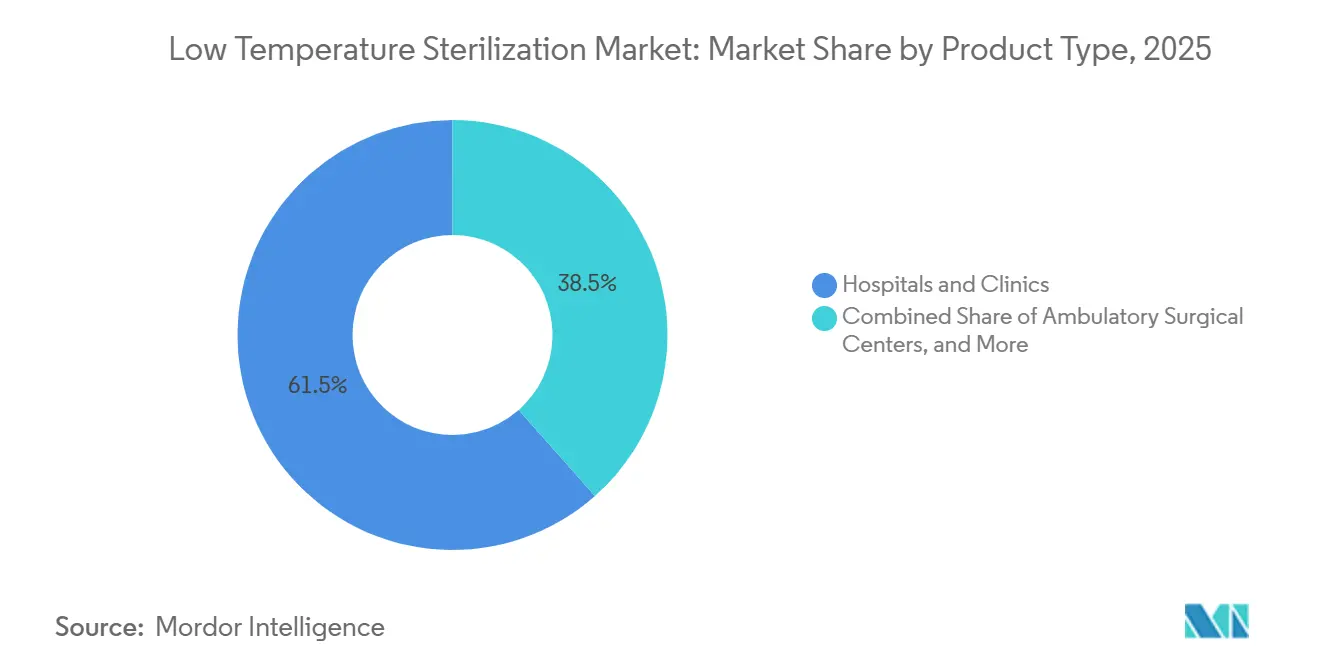

- エンドユーザー別では、病院・クリニックが2025年に61.53%と最大の収益シェアを占めました。受託滅菌業者は2031年にかけてCAGR 11.85%で成長する見込みです。

- 用途別では、再使用可能医療機器が2025年の低温滅菌市場規模の35.23%を占めました。単回使用ディスポーザブルの事前包装滅菌はCAGR 12.55%で2031年にかけて拡大しています。

- 地域別では、北米が2025年収益の36.25%を占め、アジア太平洋は2031年にかけてCAGR 12.21%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の低温滅菌市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 医療関連感染の増加と外科手術件数の増加 | +2.8% | 世界全体、北米および欧州で顕著 | 中期(2~4年) |

| 酸化エチレン排出規制の強化による過酸化水素およびプラズマシステムの普及促進 | +3.1% | 北米、欧州、アジア太平洋への波及 | 短期(2年以内) |

| アジア太平洋の受託滅菌拠点における急速な能力増強 | +2.2% | アジア太平洋 | 中期(2~4年) |

| IoT対応サイクルアナリティクスの統合による滅菌処理スループットの向上 | +1.5% | 北米、欧州、アジア太平洋主要都市 | 長期(4年以上) |

| 低侵襲手術における内視鏡対応低温方式への需要拡大 | +2.0% | 世界全体、北米および日本で高い | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

医療関連感染の増加と外科手術件数の増加

医療関連感染は米国の病院に年間USD 280億以上のコストをもたらしており、手術部位感染はそのほぼ3分の1を占めています[5]疾病管理予防センター、「NHSN報告書 2024年」。延期されていた整形外科および心臓血管手術が2024年に回復し、入院手術件数が12%増加し、熱に敏感なロボティクスや関節器具を損傷する可能性のある従来の蒸気滅菌能力に負荷がかかっています。低温方式はポリマーの強度、レンズの透明度、電気的完全性を、高度な機器を劣化させる121℃の熱にさらすことなく維持します。2025年3月に発行された英国のガイダンスでは、軟性内視鏡は使用後4時間以内に低温滅菌または高水準消毒を行うことが義務付けられ、手動再処理のバックログが解消されました。待機手術の件数が正常化するにつれ、これらの厳格な時間要件を満たす自動化・追跡可能なシステムが、世界中の病院において労働集約的な手動方式を引き続き代替していくでしょう。

酸化エチレン排出規制の強化による過酸化水素およびプラズマシステムの普及促進

米国環境保護庁は2024年3月、商業用滅菌業者からの酸化エチレン許容排出量を12ヶ月平均0.2 ppmに削減し、2027年12月までの継続的モニタリングを義務付けました。コンプライアンス対応の改修費用はUSD 200万~800万に及ぶため、事業者は旧式チャンバーを停止し、発がん性オフガスを発生しない過酸化水素蒸気システムを導入しています。並行して、米国食品医薬品局が2024年1月に気化過酸化水素を確立カテゴリーA方式として認定したことで、510(k)審査期間が約90日短縮され、機器設計者が過酸化水素適合性を優先するインセンティブが生まれました。欧州規制当局は2024年10月にISO 10993-7との残留限度ガイダンスを調和させ、多国籍企業のバリデーションを簡素化する大西洋横断的な整合を示しました。これらの動きは、特定のカテーテルや紙包装に対する酸化エチレンの優れた材料適合性にもかかわらず、プラズマおよび蒸気技術への代替を加速させています。

アジア太平洋の受託滅菌拠点における急速な能力増強

STERISは2024年1月から2025年9月にかけて、シンガポール、マレーシア、タイに酸化エチレンおよび過酸化水素チャンバーを48基追加し、地域のスループットを年間1,200万デバイスユニット増加させました。東南アジアの労働コストは日本より約40%低く、シンガポールの新たなGMP認証経路により承認期間が9ヶ月に短縮され、より迅速な市場参入を求める海外の医療機器企業を引き付けています。日本の高齢化により2024年の人工膝関節全置換術件数が9%増加しましたが、国内の滅菌能力は厳格な環境許可により依然として制約されています。受託拠点はこの余剰需要を吸収し、小規模メーカーが自社で賄えないバリデーションサービスと多言語規制文書を一括提供しています。その結果、アジア太平洋の施設ネットワークは、セルロース系包装向けの酸化エチレンと迅速回転病院セット向けの過酸化水素プラズマの間で滅菌方式を柔軟に切り替えながら、世界的な供給不足を補うことができます。

IoT対応サイクルアナリティクスの統合による滅菌処理部門スループットの向上

Getingeの8668洗浄消毒器は温度、洗剤濃度、サイクル時間を監視するセンサーを内蔵し、暗号化されたデータをクラウドダッシュボードに送信します。14病院を対象とした研究では、導入後に文書化エラーが28%減少し、器具の回転時間が15%短縮されたことが示され、自動アラートが不完全な負荷が手術室に届くことを防ぐ効果が裏付けられました。2024年改訂のAAMI ST79は、すべての高稼働部門に電子サイクル追跡を推奨しており、IoT接続性をあれば望ましい機能からベストプラクティスへと事実上引き上げています。米国労働統計局の予測では、2029年までに滅菌処理技術者が7%減少するとされており、より少ないスタッフでスループットを維持するために自動化が不可欠となっています。資本設備とアナリティクスサブスクリプションを組み合わせるベンダーは、予知保全アルゴリズムが手術をキャンセルさせる可能性のある計画外ダウンタイムを削減するため、粘着性の高い関係を構築します。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 滅菌剤残留物に関する厳格な世界的上限がバリデーションの複雑性を高める | -1.8% | 世界全体、北米および欧州で顕著 | 中期(2~4年) |

| 高度な低温ユニットの高い初期設備投資が第2層病院での普及を制限 | -1.5% | 新興アジア太平洋、中東、アフリカ、南米 | 長期(4年以上) |

| 一部の過酸化水素およびプラズマサイクルとの機器材料の非適合性 | -0.9% | 世界全体 | 中期(2~4年) |

| 単回使用ディスポーザブル機器の普及による再処理量の減少 | -1.2% | 北米および欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

滅菌剤残留物に関する厳格な世界的上限がバリデーションの複雑性を高める

ISO 10993-7は酸化エチレン残留物をデバイスあたり4mg、過酸化水素を1mgに制限しており、新製品ファミリーごとにUSD 5万~15万のコストと最大4ヶ月の発売遅延をもたらす数週間にわたる曝気試験が必要となります。2024年10月の欧州ガイダンスでは緑膿菌を用いた最悪ケースのバイオフィルム試験が追加され、小規模メーカーの微生物学的作業負荷が増加しました。これらの拡張プロトコルに対する受託研究の費用はUSD 20万を超えており、スタートアップ企業は滅菌科学を大手パートナーに委ねることを余儀なくされています。その結果生じる統合は、バリデーションの障壁が新規ポリマーデバイスへの投資を抑制し、広範なポートフォリオにわたってコンプライアンスコストを償却できる既存企業を優遇するため、低温滅菌市場の成長をわずかに押し下げています。

高度な低温ユニットの高い初期設備投資が第2層病院での普及を制限

過酸化水素ガスプラズマチャンバーの価格はUSD 18万~35万の範囲であり、設置費用と年間サービス費用により総所有コストがさらに20%増加します。米国の農村部病院の42%が2024年に赤字経営となっており、滅菌設備のアップグレードよりも画像診断やロボティクスを優先しています。国際的には償還のギャップが続いており、世界保健機関が2024年に調査した低・中所得国18ヶ国のうち低温滅菌の請求コードを持つのはわずか3ヶ国であるため、病院はこの費用を間接費として扱っています。インドにおけるGetingeの「サービスとしての滅菌」のようなリースパイロットはサイクルごとの料金で支払いを分散させていますが、普及は一握りの三次医療センターにとどまっています。その結果、第2層および第3層施設は今後5~7年間は蒸気オートクレーブを使い続ける可能性が高く、低温滅菌市場内に普及格差が生じています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:過酸化水素プラズマがシェアを拡大する中で酸化エチレンの優位性が低下

酸化エチレンは2025年の低温滅菌市場シェアの37.55%を維持しており、セルロース系包装および長腔デバイスとの比類なき適合性を示しています。しかし、過酸化水素ガスプラズマは60分未満のサイクルと有毒残留物ゼロにより曝気室のボトルネックを解消し、2031年にかけてCAGR 12.25%を記録しています。過酸化水素チャンバーの低温滅菌市場は、病院が旧式オートクレーブを交換し酸化エチレンユニットを改修するにつれ、2026年から2031年の間に倍増する軌道にあります。気化過酸化水素は第3位を占め、ガラスシリンジに凝縮物を残さないため医薬品無菌充填において優位性を持ち、オゾンおよび低温蒸気ホルムアルデヒドはニッチにとどまっています。カナダおよび欧州で商業化された二酸化窒素滅菌はセルロース系包装に有望ですが、米国の510(k)認可を待っており、即時の収益ポテンシャルを制約しています。したがって、技術の組み合わせは病院環境において過酸化水素へと傾き続け、酸化エチレンはプラズマの負荷寸法を超える複雑な心臓血管カテーテルや大型整形外科キットを必要とする高稼働受託サイトで存続するでしょう。

病院は旧式システムを交換する際にサイクル時間、規制上の精査、材料の幅を考慮し、気化とプラズマの両方の構成で稼働できる多目的チャンバーを設計するようベンダーに求めています。競争優位性はリアルタイムダッシュボードが施設の負荷密度とメンテナンススケジュールの最適化を支援するため、コア滅菌剤化学よりも統合サイクルアナリティクスにますます依存するようになっています。予測期間にわたり、酸化エチレンはシェアの約5ポイントを失うと予測されますが、プラズマの負荷寸法を超える複雑な心臓血管カテーテルや大型整形外科キットにとって引き続き不可欠です。排出基準がさらに厳格化されるにつれ、成長機会は資本投資を重複させることなく施設にコンプライアンスのヘッジを提供する、滅菌剤を切り替えられるハイブリッドプラットフォームに有利に働くでしょう。

用途別:医薬品需要を背景に単回使用ディスポーザブルの事前包装滅菌が急増

再使用可能医療機器は2025年の用途別収益の35.23%を維持しており、外科用トレイ、内視鏡、電動工具の頻繁な再処理サイクルを反映しています。しかし、単回使用ディスポーザブルの事前包装滅菌は、事前滅菌済みシリンジおよびオートインジェクターを充填するバイオロジクスメーカーに牽引され、年率12.55%で拡大しています。気化過酸化水素は充填済みモノクローナル抗体シリンジ上の炭疽菌芽胞に対してタンパク質酸化なしに6-log低減を達成し、高価値バイオロジクスに対するこの方式の実行可能性を確認しました。病院は同時に整形外科および心臓病科において感染リスクを低減するために滅菌済み単回使用キットを採用しており、再使用可能量の一部を相殺しています。それでも、医薬品事前包装向けの低温滅菌市場は2030年までに再使用可能外科用器具市場を上回ると予測されています。

外科用器具メーカーはハイブリッドポートフォリオを設計することで対応しています。すなわち、終端滅菌済みで届く切削ガイドやドリルスリーブなどのディスポーザブル補助具で補完された再使用可能なコアツールです。「その他の用途」にはクリーンルームでのアイソレーターグローブ滅菌や生物学的安全キャビネットの除染が含まれ、いずれも凝縮物を残さずに半硬質グローブ材料に浸透できる蒸気相技術の恩恵を受けています。予測期間にわたり、再使用可能トレイと事前包装負荷の間でチャンバーを切り替えられるプラットフォームの柔軟性は、特に多様なクライアントを抱える受託プロバイダーの間でプレミアム価格を獲得するでしょう。

エンドユーザー別:アウトソーシング経済のシフトにより受託滅菌業者が病院を上回る成長

病院・クリニックが2025年収益の61.53%を生み出しましたが、受託サービスプロバイダーはCAGR 11.85%で拡大しており、アウトソーシングに牽引された低温滅菌市場の成長を加速させています。新しい機器形状のバリデーションコストは合計でUSD 1,000万に達することがあり、受託滅菌業者は数百のクライアントにわたってそれらの費用を償却しますが、個々の300床病院は数十の器具ファミリーしか処理しない場合があります。その結果、病院の経営幹部は複雑な負荷をアウトソーシングしながら単純な蒸気適合セットを内部で保持するようになり、院内交換サイクルを8~10年に短縮しています。最も急成長している医療提供の場である外来手術センターは、酸化エチレン曝気室のスペースがなく、過酸化水素プラズマに依存しており、アウトソーシングのトレンドをさらに強化しています。

製薬・バイオテクノロジー企業は中間的なシェアを占め、蒸気やガンマ線照射に耐えられない薬剤・機器複合体の滅菌に気化過酸化水素を利用しています。研究所および学術機関は一桁台のシェアを維持しており、主に焼却前のBSL-3およびBSL-4廃棄物の除染に使用しています。受託モデルへの構造的シフトは交渉力も再分配しており、大手プロバイダーは消耗品の一括価格を交渉してサイクルあたりのコストを引き下げ、院内処理を継続する病院に圧力をかけています。その結果、低温滅菌産業は製造センター近くに地域的に集積した受託拠点を優遇するサプライチェーンの再編を目撃しています。

地域分析

北米は2025年収益の36.25%を占め、2024年に5,100万件の外科手術を実施した6,100の急性期病院と6,308のメディケア認定外来手術センターに支えられています。ジョイントコミッション認定基準と高い一人当たり医療費が、60分以内の器具回転時間を目指す施設を中心に過酸化水素プラズマシステムの迅速な普及を促進しています。北米の低温滅菌市場は、排出規制の強化と外来センターの増加に伴い着実に拡大する見込みです。

アジア太平洋はCAGR 12.21%で前進しており、2031年までの世界の絶対的成長の3分の1を占める見込みです。シンガポール、マレーシア、タイの受託滅菌拠点が日本および中国の医療機器輸出業者に供給しており、STERISだけで2024年から2025年の間に地域内に48基の新しいチャンバーを追加しました。シンガポールの迅速化されたGMP経路により認証期間が9ヶ月に短縮され、日本の医薬品医療機器総合機構の承認プロセスに参入する機器の規制ゲートウェイとなっています。中国の規制当局は2024年に47の滅菌機器モデルを承認し、前年の31から増加しており、農村部の医療整備を支援しながら輸出も可能にする国内能力の拡大を示しています。その結果、アジア太平洋の低温滅菌市場は国内消費と高所得地域を対象とするメーカー向けの受託サービスの両方から恩恵を受けています。

欧州は2025年に大きなシェアを維持しました。ドイツ、英国、フランスが地域収益の主要シェアを占め、バリデートされた低温サイクルを明示的にカバーする法定保険償還を活用しています。欧州医薬品庁は2024年10月にISO 10993-7との残留ガイダンスを調和させ、多国籍企業のバリデーションを合理化し、国境を越えた機器標準化を促進しました。中東・アフリカは現在一桁台ですが、湾岸協力会議の病院が新設施設に過酸化水素または酸化エチレンシステムを義務付けるにつれて成長し、アラブ首長国連邦の2025年2月の滅菌基準がその例として挙げられます。南米の低温滅菌市場の拡大は、資本設備に30%を超える輸入関税と断片的な償還により抑制されていますが、ブラジルの国家衛生監督庁が2024年に12の新モデルを承認しており、緩やかな成長を示唆しています。

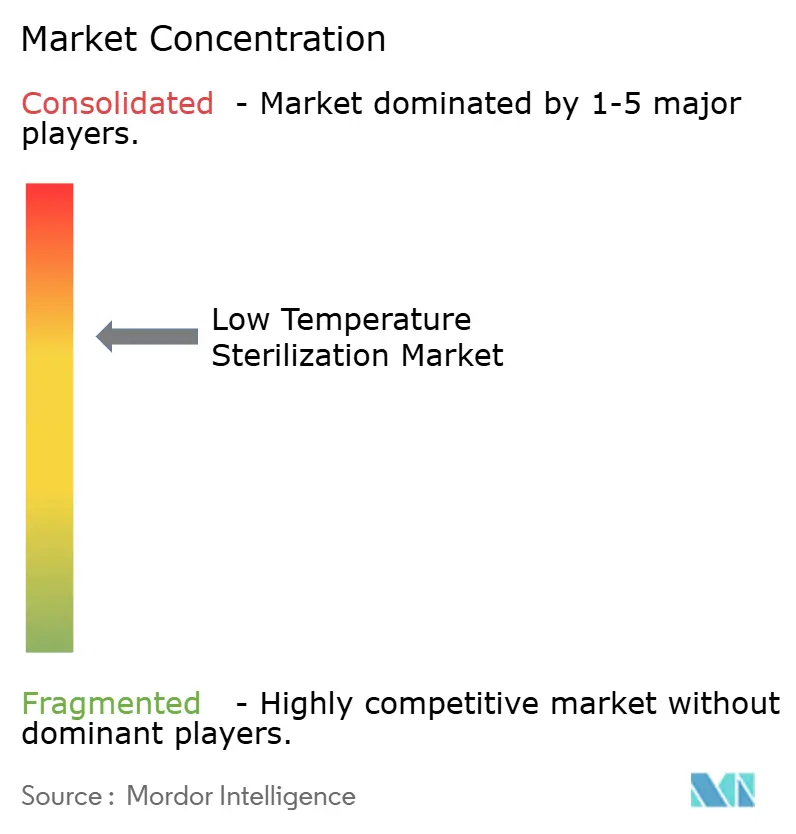

競合状況

競争は中程度であり、STERIS、Getinge、Advanced Sterilization Products(ASP)が病院機器市場を支配し、Sotera HealthのSterigenics部門が北米の酸化エチレン受託能力の主要シェアを掌握しています。Getingeの2024年のIoT対応8668洗浄消毒器の発売は、文書化作業を削減しメンテナンスを予測するソフトウェア主導の価値提案へのピボットを示しました。MedlineによるEcolabのBioquell蒸気プラットフォームの2024年4月の買収は、機器、消耗品、サービス契約を統合された滅菌処理提案にまとめることを目的としたディストリビューターの統合を示しています。

ホワイトスペースの機会としては、過酸化水素のセルロース系制約を解決する二酸化窒素システム、外来センターや軍の野戦病院向けのポータブル低温ユニット、リアルタイムで滅菌剤濃度を調整するAI搭載サイクル最適化が挙げられます。TSO3のカナダ保健省認可の二酸化窒素プラットフォームは同社を先行者として位置付けていますが、米国の認可は依然として保留中です。Plasmappのようなスタートアップは、USD 10万以下のベンチトップ型プラズマユニットを販売し、既存企業より最大50%安く、予算の限られた研究機関に訴求しています。規制コンプライアンスは参入障壁として機能しており、ISO 10993-7のバリデーションはデバイスファミリーごとにUSD 15万かかる可能性があり、資本力の乏しい参入者を阻み、グローバルな研究所インフラを持つ企業のシェアを強化しています。AAMI ST79が電子追跡を義務化するにつれ、クラウドエコシステムを提供するベンダーはハードウェアのみの競合他社との差別化をますます図るでしょう。

低温滅菌産業リーダー

Advanced Sterilization Products (Fortive)

Cantel Medical

Solventum Corporation

STERIS plc

Getinge AB

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Genist Technocracyが病院、研究所、研究センターを対象とした低温プラズマ滅菌器を発表し、新興市場向けの手頃な選択肢を拡大しました。

- 2025年6月:Solventumが、より迅速な滅菌器バリデーションのために生物学的指標と化学的指標を一つの透明な単回使用テストパックに組み合わせたAttest Super Rapid気化過酸化水素クリアチャレンジパックを発売しました。

世界の低温滅菌市場レポートの範囲

レポートの範囲として、低温滅菌とは60℃以下の温度で熱および湿気に敏感な医療器具を滅菌するために使用される方法です。酸化エチレン、過酸化水素、ガスプラズマ、過酢酸などの化学薬品を使用して、芽胞を含む微生物を死滅させます。このプロセスは、従来の高温蒸気滅菌に耐えられない精密機器を損傷することなく効果的な滅菌を確保します。内視鏡、プラスチック、電子機器、その他の高度な外科用ツールに広く使用されています。

低温滅菌市場のセグメンテーションには、技術、用途、エンドユーザー、地域が含まれます。技術別では、市場は酸化エチレン(EO)滅菌、過酸化水素ガスプラズマ、気化過酸化水素(VHP)、オゾン滅菌、低温蒸気ホルムアルデヒド、二酸化窒素およびその他の新興方式にセグメント化されています。用途別では、市場は再使用可能医療機器、外科用器具、単回使用ディスポーザブル、事前包装、その他の用途にセグメント化されています。エンドユーザー別では、市場は病院・クリニック、外来手術センター、製薬・バイオテクノロジー企業、受託滅菌サービスプロバイダー、研究・学術機関にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートは世界の主要地域にわたる17ヶ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(USD)を提供しています。

| 酸化エチレン(EO)滅菌 |

| 過酸化水素ガスプラズマ |

| 気化過酸化水素(VHP) |

| オゾン滅菌 |

| 低温蒸気ホルムアルデヒド |

| 二酸化窒素およびその他の新興方式 |

| 再使用可能医療機器 |

| 外科用器具 |

| 単回使用ディスポーザブル事前包装 |

| その他の用途 |

| 病院・クリニック |

| 外来手術センター |

| 製薬・バイオテクノロジー企業 |

| 受託滅菌サービスプロバイダー |

| 研究・学術機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 技術別 | 酸化エチレン(EO)滅菌 | |

| 過酸化水素ガスプラズマ | ||

| 気化過酸化水素(VHP) | ||

| オゾン滅菌 | ||

| 低温蒸気ホルムアルデヒド | ||

| 二酸化窒素およびその他の新興方式 | ||

| 用途別 | 再使用可能医療機器 | |

| 外科用器具 | ||

| 単回使用ディスポーザブル事前包装 | ||

| その他の用途 | ||

| エンドユーザー別 | 病院・クリニック | |

| 外来手術センター | ||

| 製薬・バイオテクノロジー企業 | ||

| 受託滅菌サービスプロバイダー | ||

| 研究・学術機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年における低温滅菌市場の予測値はいくらですか?

2031年にUSD 55億9,000万に達し、CAGR 11.25%で拡大する見込みです。

低温滅菌において最も急成長している技術セグメントはどれですか?

過酸化水素ガスプラズマは60分未満のサイクルと有毒残留物ゼロにより、CAGR 12.25%で前進しています。

受託滅菌業者が病院の滅菌部門よりもシェアを拡大しているのはなぜですか?

アウトソーシングにより高いバリデーションコストが大量のデバイスに分散され、規制の専門知識が提供され、病院の資本負担が軽減されます。

規制の変化はどのように技術の普及に影響していますか?

酸化エチレンの排出規制と気化過酸化水素に対する米国食品医薬品局の迅速化された経路が、過酸化水素システムへの急速な代替を促進しています。

最も高い成長が期待される地域はどこですか?

アジア太平洋はシンガポール、マレーシア、タイの新たな受託滅菌拠点に支えられ、CAGR 12.21%を記録する見込みです。

第2層病院での高度な低温ユニットの普及を制限する要因は何ですか?

高い初期コスト、限られた償還、資金調達の制約が、小規模施設が過酸化水素またはプラズマシステムへのアップグレードを妨げています。

最終更新日: