歯周病市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.2 十億米ドル |

| 市場規模 (2031) | 2.93 十億米ドル |

| 成長率 (2026 - 2031) | 5.86% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

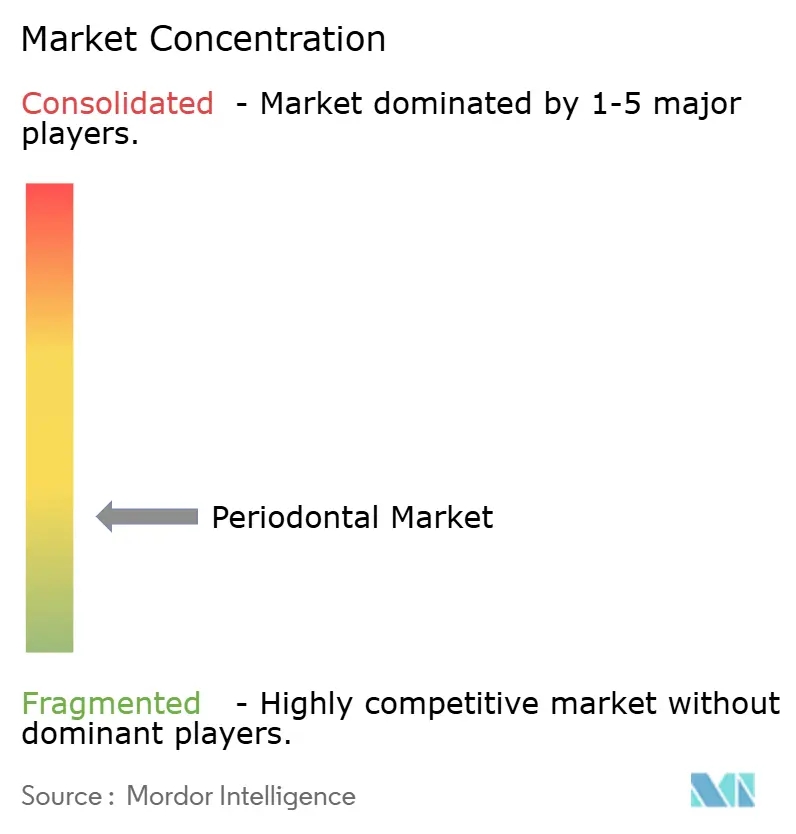

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる歯周病市場分析

歯周病市場規模は、2025年の20億8,000万米ドルから2026年には22億米ドルへと成長し、2026年~2031年の年平均成長率(CAGR)5.86%で2031年までに29億3,000万米ドルに達すると予測されています。再生医療機器の進歩、歯科保険の普及拡大、そして低侵襲ケアへの顕著なシフトが需要を加速させています。高齢化が進む世界人口—重度歯周炎の症例数は2021年の10億人から2050年までに15億6,000万人に増加すると予測されています—が長期的な処置件数を下支えしています。歯周病市場はまた、ソーシャルメディアが牽引する審美歯科のブームや、診療報酬政策における口腔と全身の健康の関連性の強化、そしてチェアタイムを短縮する継続的な新製品投入からも恩恵を受けています。一方、新興経済圏における高い治療費や農村部における専門臨床医の不足が成長の勢いを抑制しています。

主要レポートのポイント

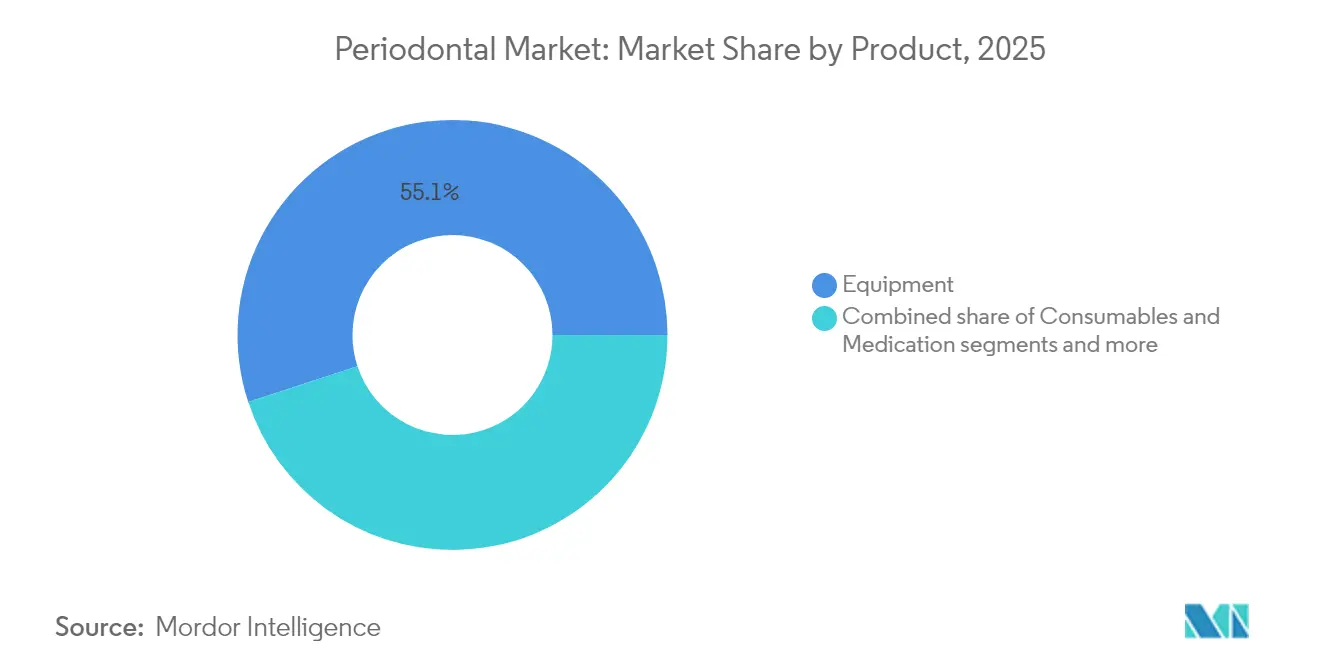

- 製品カテゴリー別では、機器が2025年の歯周病市場シェアの55.05%をリードし、消耗品は2031年までに最速の年平均成長率(CAGR)6.05%を記録すると予測されています。

- 疾患別では、歯肉炎が2025年の歯周病市場規模の46.40%のシェアを占め、侵襲性歯周炎は2031年までに年平均成長率(CAGR)6.42%で拡大すると予測されています。

- 治療法別では、非外科的アプローチが2025年に60.75%のシェアを保持し、再生材料の成熟に伴い外科的治療は年平均成長率(CAGR)6.83%で拡大する見込みです。

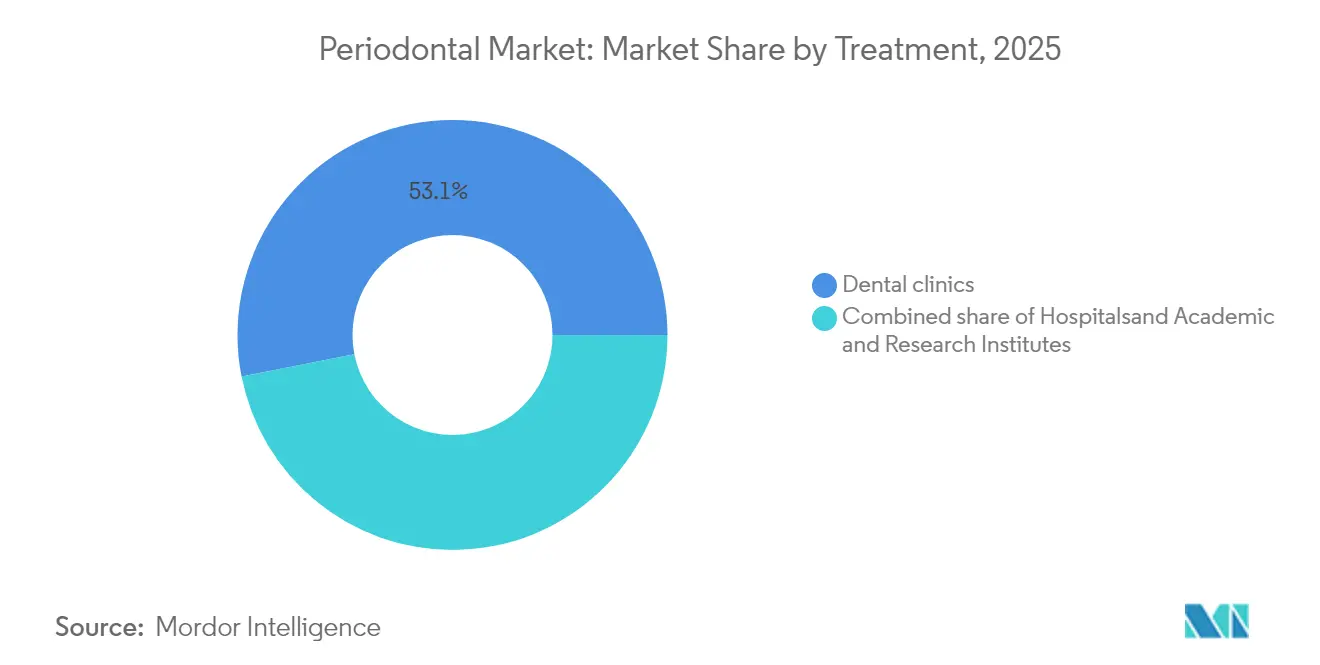

- エンドユーザー別では、歯科クリニックが2025年の収益の53.10%を占め、2031年までに年平均成長率(CAGR)7.21%で成長すると予測されています。

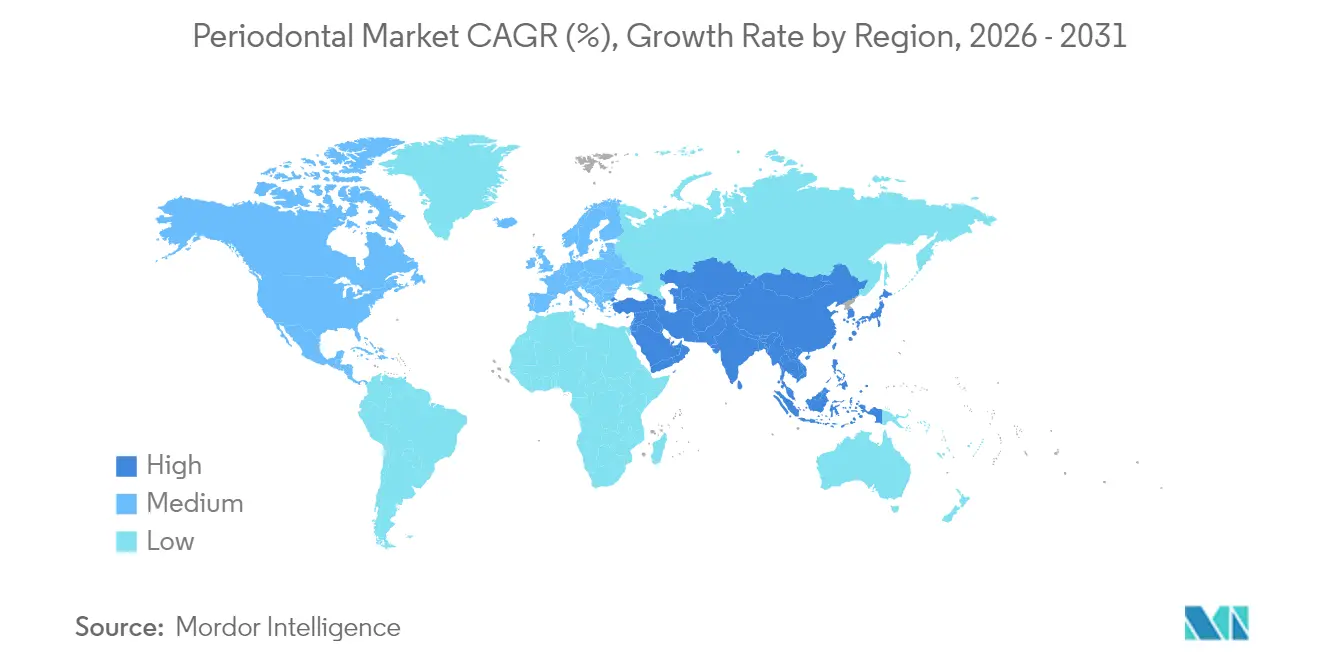

- 地域別では、北米が2025年に41.70%の収益シェアを維持し、アジア太平洋地域は2031年までに年平均成長率(CAGR)7.66%で最も急成長する地域となる見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の歯周病市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高齢化人口における歯周病の有病率の上昇 | +1.8% | 北米、欧州、日本に集中したグローバル | 長期(4年以上) |

| 審美・コスメティック歯科への需要の増大 | +1.2% | 北米、欧州、および都市部のアジア太平洋地域 | 中期(2年~4年) |

| 低侵襲レーザー・再生療法への技術的シフト | +1.5% | 北米および欧州が主導するグローバル | 中期(2年~4年) |

| 高所得経済圏における歯科保険適用の拡大 | +0.9% | 北米、欧州、および一部のアジア太平洋市場 | 短期(2年以内) |

| 患者コンプライアンスを向上させる家庭用光線力学的療法機器 | +0.4% | 当初は北米および欧州、その後アジア太平洋地域へ拡大 | 中期(2年~4年) |

| 予防的アウトリーチを可能にする歯科サービス機構(DSO)内のAI駆動リスク分析 | +0.3% | 主に北米、欧州へ拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高齢化人口における歯周病の有病率の上昇

急速な人口高齢化が疾病負担を高めています。高所得経済圏では65歳以上の成人の約70%が何らかの歯周炎を有しており、老化細胞が炎症を悪化させ、標準的なデブリードマン単独では解決できない状態を引き起こしています。医療システムは慢性疾患プログラムに歯周病スクリーニングを統合しており、長期にわたって歯周病市場を支える堅固な需要パイプラインを強化しています。

審美・コスメティック歯科への需要の増大

ビデオ会議文化とソーシャルメディアの可視性が、シームレスな機能と顔面の調和に向けた患者の期待を再調整しています。デジタルスキャナーとチェアサイド3Dプリンティングにより、臨床医は再生歯周外科と笑顔デザインのワークフローを統合できるようになり、若い世代を歯周治療市場に引き込んでいます。保険会社は現在、全身的健康上の利益が記録されている場合に審美関連の歯周処置を償還しており、対象となる患者基盤をさらに拡大しています。

低侵襲レーザー・再生療法への技術的シフト

ダイオードレーザーおよびEr:YAGレーザーは精密な除染と組織保存を実現し、従来のスケーリング単独よりも深いポケット深度の減少を達成します。メチレンブルー活性化と組み合わせた光線力学的療法は抗生物質耐性を抑制し、ナノハイドロキシアパタイトスキャフォールドは予測可能な骨充填を促進します。これらのイノベーションは処置の受容率を高め、歯周病市場を着実な加速軌道に乗せています。

高所得経済圏における歯科保険適用の拡大

カナダの2024年歯科ケアプランおよび米国の今後の必須健康給付規則により、成人の歯周給付が追加され、自己負担の障壁が即座に低下しています。米国の9州が2024年にメディケイドの歯科パッケージを拡充し、現在34州が無制限の予防および歯周サービスを提供しています。これらの政策転換による短期的な需要弾力性が、歯周病市場に新たな患者を呼び込んでいます。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | \ | 影響期間 |

|---|---|---|---|

| 新興市場における高い治療費と限られた償還 | -1.1% | アジア太平洋地域(日本を除く)、ラテンアメリカ、中東・アフリカ | 長期(4年以上) |

| 半都市部・農村部における専門歯周病専門医の不足 | -0.8% | グローバル、農村部の北米、欧州、新興市場に深刻な影響 | 中期(2年~4年) |

| 新型コロナウイルス感染症後のクリニックにおける高マージン修復治療への注力 | -0.6% | グローバル、先進国市場に集中 | 短期(2年以内) |

| ナノバイオマテリアルに関する規制の不確実性 | -0.4% | 北米および欧州の規制フレームワークが主導するグローバル | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

新興市場における高い治療費と限られた償還

インドでは人口のわずか5%しか高度な口腔ケアを受けられず、80%は歯科医を受診したことがなく、広大なアクセスギャップを示しています。輸入依存が機器価格を押し上げ、民間支払いモデルが主流です。国内メーカーが規模を拡大しているものの、価格負担の障壁が南アジアおよび東南アジア全域での歯周病市場の普及を引き続き遅らせています。

半都市部・農村部における専門歯周病専門医の不足

米国では11,909件の歯科医療提供者の欠員が記録されており、農村部では歯科医1人当たり3,850人の住民という比率に達することもあります。欧州やラテンアメリカにも同様のギャップが存在し、処置件数を制限しています。遠隔歯科診療のパイロットプログラムや歯科衛生士への診療権限の拡大が緩和策となっていますが、人材不足は歯周病市場に対する中期的な抑制要因として残っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:機器のリーダーシップがイノベーションを牽引

機器は、電動スケーラー、レーザー、コーンビームCT(CBCT)画像診断が包括的ケアの標準となったことで、2025年の歯周病市場の55.05%を占めました。圧電システムの継続的なアップグレードとダイオードレーザーの普及拡大が平均販売価格を堅調に維持しています。消耗品は規模こそ小さいものの、臨床医が頻繁に再注文する再生膜およびナノハイドロキシアパタイトグラフトに牽引され、年平均成長率(CAGR)6.05%で最も急速に進歩しているセグメントです。再生骨移植材料の歯周病市場規模は、より速い骨結合の臨床的証拠に支えられ、着実に拡大する見込みです。

薬剤サブセグメントは局所投与型抗菌薬へとシフトしており、全身曝露なしに歯周ポケット内で持続的な薬物濃度を実現しています。これらのダイナミクスが相まって、診療所が競争力を維持するために資本機器と定期的な消耗品の両方に投資する中、歯周病市場の軌道を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

疾患別:歯肉炎の有病率と侵襲性歯周炎の成長の対比

歯肉炎は、定期的な予防処置が幅広い患者層に対応しているため、2025年の歯周病市場規模の46.40%のシェアを維持しました。公衆衛生キャンペーンと雇用主が提供する歯科ウェルネスプログラムが早期発見を増加させ、このセグメントを大規模に維持しています。侵襲性歯周炎は規模こそ小さいものの、遺伝子・バイオマーカー診断の改善により臨床医が急速破壊性症例に早期介入できるようになったことで、2031年までに年平均成長率(CAGR)6.42%を記録する見込みです。

慢性歯周炎は長寿命化とともに増加し続けており、壊死性疾患や薬剤関連疾患が免疫調節補助剤のイノベーションを刺激する専門的なニッチを生み出しています。これらの複数の疾患経路が歯周病市場を多様化された分野とし、柔軟な製品ポートフォリオに報いています。

治療法別:外科的イノベーションが成長を加速

非外科的ケアは依然として2025年収益の60.75%を占めていますが、外科的治療は誘導組織再生および成長因子技術への信頼を反映し、年平均成長率(CAGR)6.83%で最も急速に成長しています。メタ分析では、高度な膜と自家血小板濃縮物で治療した場合、3壁性骨内欠損がより優れた充填を得ることが示されています。その結果、かつて外科的罹患率を懸念していた臨床医が再生外科を根本的な解決策として位置づけるようになり、歯周病市場を拡大しています。

一方、レーザー支援非外科的プロトコルはポケット除染と生体刺激を組み合わせ、診療所が段階的なケアレベルを提供できるようにしています。薬剤のみの治療経路は単独の選択肢としては縮小していますが、より広範なケアプランの補助療法として発展しており、統合的な治療モダリティが歯周病市場を形成する様子を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:歯科クリニックがデジタルトランスフォーメーションを加速

民間歯科クリニックは2025年の支出の53.10%を占め、最も強い年平均成長率(CAGR)7.21%の見通しを示しています。統合された歯科サービス機構(DSO)はAI誘導分析、クラウド診療管理システム(PMS)、当日対応ワークフローを導入してスループットを向上させ、サプライヤーへの牽引力を強めています。病院は複雑な外科的紹介を維持しているものの成長は緩やかで、学術センターはイノベーションのハブとして248件の活発な歯周炎臨床試験を主催し、商業チャネルへの技術移転を促進しています。

これらのダイナミクスが総合的に、各施設が異なる収益ストリームに貢献することを確保し、歯周病市場を提供チャネル全体にわたって多様化させています。

地域分析

北米はメディケイドの拡充と民間保険のアップグレードにより成人の歯周給付が拡大し、2025年の売上高の41.70%を維持しました。しかし、主要都市圏以外での医療提供者不足が普及速度を制限しており、移動型クリニックや遠隔歯科診療のパイロットプログラムが推進されています。歯周病市場は、2024年に開始された連邦保険が包括的な歯周サービスを補助するカナダ全土で堅調を維持しています。

アジア太平洋地域は2031年までに年平均成長率(CAGR)7.66%で主要な成長エンジンとなっています。中国のインプラントブームとデジタル対応のインプラント周囲組織メンテナンスが機器のアップグレードを促進し、Laxmi Dentalのグラフト生産に代表される国内製造がインドの輸入コストを削減しています。タイおよび韓国へのメディカルツーリズムの流入が歯周病市場をさらに拡大させており、歯周スクリーニングを訪問パッケージに組み込む政府の健康診断補助金に支えられています。

欧州は普遍的な保険制度と厳格な機器規制から恩恵を受け、臨床基準を保護しています。ドイツとスイスはバイオマテリアル開発の先駆者であり、Geistlichのコラーゲン膜が難治性欠損に対して支持を得ています。南欧経済圏はEU復興基金がクリニックを近代化する中で急速な成長を経験しています。ラテンアメリカおよび中東は、特にプレミアム審美歯科が向上心の高い消費者に響く都市部において安定した需要を示していますが、通貨の変動が近期における歯周病市場の潜在性を抑制しています。

競合環境

歯周病市場は中程度に集中しています。Straumann Groupは2024年第3四半期にアジア太平洋地域の強い需要と新しいSIRIOSイントラオーラルスキャナーの発売により11.2%のオーガニック収益成長を達成しました。Dentsply Sironaは2024年度に3.5%のオーガニック売上減少を記録し、EBITDAマージンの向上と顧客プログラムの強化に向けて再編を進めています。

Henry ScheinがvVARDISのCurodont Repair Fluoride Plusを歯科サービス機構(DSO)に独占配布する契約は、参入障壁としての流通力を強調しています。2024年10月に米国食品医薬品局(FDA)が発表した歯科インプラントの性能基準に関するガイダンスはコンプライアンスコストを増加させますが、強固な規制スタッフを持つ既存メーカーに有利に働きます[2]出典:米国食品医薬品局(FDA)、「歯科インプラントに関する最終ガイダンス」、federalregister.gov 。

競争上の優位性は現在、統合されたデジタルエコシステム、再生医療ポートフォリオ、および地域固有のチャネルの深さにかかっています。ハードウェア、ソフトウェア、サービス、および償還アドボカシーを調和させるプレーヤーが歯周病市場平均を上回るポジションにあります。

歯周病業界リーダー

Medtronic PLC

Straumann AG

The 3M Company

Bausch Health Companies

Dentsply Sirona

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:米国食品医薬品局(FDA)が安全性・性能ベースの承認経路に関する骨内歯科インプラントの最終ガイダンスを発表。

- 2024年9月:Henry ScheinがCurodont Repair Fluoride Plusの歯科サービス機構(DSO)独占流通権を取得。

世界の歯周病市場レポートの範囲

本レポートの範囲として、歯周病市場は歯周疾患の治療に現在利用可能な治療法を包含しています。局所抗生物質、全身性抗生物質、およびレーザー療法は、歯周炎の治療に広く使用されている非外科的方法です。世界の歯周病市場は、治療法(外科的治療および非外科的治療)および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。本レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。本レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 機器 | 電動スケーラー・超音波ユニット |

| 歯科用レーザー | |

| コーンビームCT(CBCT)・画像診断システム | |

| 消耗品 | 縫合糸・止血剤 |

| バリア膜 | |

| 再生骨移植代替材料 | |

| 薬剤 | 局所抗生物質・抗菌薬 |

| 全身性抗生物質 |

| 歯肉炎 | 急性歯肉炎 |

| 再発性歯肉炎 | |

| 慢性歯肉炎 | |

| 慢性歯周炎 | |

| 侵襲性歯周炎 | |

| その他の疾患 |

| 非外科的治療 | スケーリング | |

| ルートプレーニング | ||

| 薬物療法 | 局所療法 | |

| 全身療法 | ||

| 外科的治療 | フラップ手術・ポケット縮小療法 | |

| 軟組織移植 | ||

| 骨移植 | ||

| 誘導組織再生 | ||

| その他の外科的治療 | ||

| 病院 |

| 歯科クリニック |

| 学術・研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品別(金額、百万米ドル) | 機器 | 電動スケーラー・超音波ユニット | |

| 歯科用レーザー | |||

| コーンビームCT(CBCT)・画像診断システム | |||

| 消耗品 | 縫合糸・止血剤 | ||

| バリア膜 | |||

| 再生骨移植代替材料 | |||

| 薬剤 | 局所抗生物質・抗菌薬 | ||

| 全身性抗生物質 | |||

| 疾患別(金額、百万米ドル) | 歯肉炎 | 急性歯肉炎 | |

| 再発性歯肉炎 | |||

| 慢性歯肉炎 | |||

| 慢性歯周炎 | |||

| 侵襲性歯周炎 | |||

| その他の疾患 | |||

| 治療法別(金額、百万米ドル) | 非外科的治療 | スケーリング | |

| ルートプレーニング | |||

| 薬物療法 | 局所療法 | ||

| 全身療法 | |||

| 外科的治療 | フラップ手術・ポケット縮小療法 | ||

| 軟組織移植 | |||

| 骨移植 | |||

| 誘導組織再生 | |||

| その他の外科的治療 | |||

| エンドユーザー別(金額、百万米ドル) | 病院 | ||

| 歯科クリニック | |||

| 学術・研究機関 | |||

| 地域別(金額、百万米ドル) | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 中東・アフリカ | 湾岸協力会議(GCC) | ||

| 南アフリカ | |||

| その他の中東・アフリカ | |||

レポートで回答される主要な質問

1. 歯周病市場の現在の規模はどのくらいですか?

– 歯周病市場規模は2026年に22億米ドルと評価されており、2031年までに29億3,000万米ドルに達すると予測されています。

2. どの製品カテゴリーが収益をリードしていますか?

– スケーラー、レーザー、画像診断システムを含む機器が、2025年の歯周病市場シェアの55.05%を占めました。

3. なぜアジア太平洋地域が最も急成長している地域なのですか?

– 経済成長、歯科インフラの拡大、中国とインドにおける強い患者流入が2031年までに年平均成長率(CAGR)7.66%を牽引しています。

4. どの治療セグメントが最も急速に拡大していますか?

– 再生バイオマテリアルを用いた外科的処置は、臨床的エビデンスの蓄積に伴い年平均成長率(CAGR)6.83%で成長すると予測されています。

最終更新日: