歯科用レーザー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 401.30 百万米ドル |

| 市場規模 (2031) | 589.91 百万米ドル |

| 成長率 (2026 - 2031) | 8.01% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる歯科用レーザー市場分析

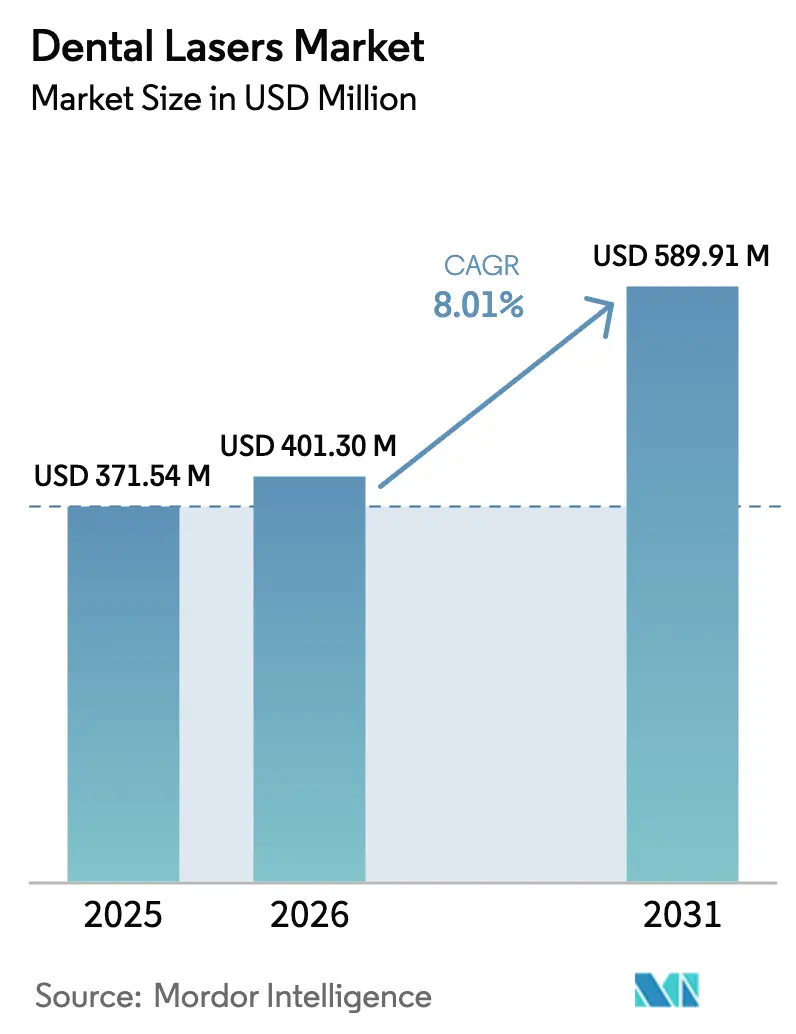

歯科用レーザー市場規模は、2025年の3億7,154万米ドルから2026年には4億130万米ドルへと成長し、2026年から2031年にかけて8.01%のCAGRで2031年には5億8,991万米ドルに達すると予測されています。成長の勢いは、歯科サービス機関(DSO)間の統合から生まれており、DSOは大規模な診療ネットワーク全体に資本設備を展開し、低侵襲ケアを標準化して処置のスループットを向上させています。歯周病およびインプラント周囲疾患の有病率の上昇(現在、世界の成人の約19%が罹患)により、レーザー支援治療の恩恵を受ける症例数が増加しています。レーザーはまた、組織温存技術への移行という歯科業界のトレンドとも合致しており、チェアタイムと回復期間を短縮することで患者の受容性を高めています。短パルス幅やデュアル波長コンソールなどの継続的な製品改良により、臨床適応範囲が拡大しており、チェアサイドCAD/CAM互換性により、レーザーは同日修復ワークフローの不可欠なコンポーネントとして位置づけられています。初期費用の高さと限られた償還制度が個人開業医での普及を抑制しているものの、DSOや病院は導入基盤の構築を継続しており、競争環境はより規模が大きく財務基盤の強固な事業者に有利な方向へと傾いています。

主要レポートのポイント

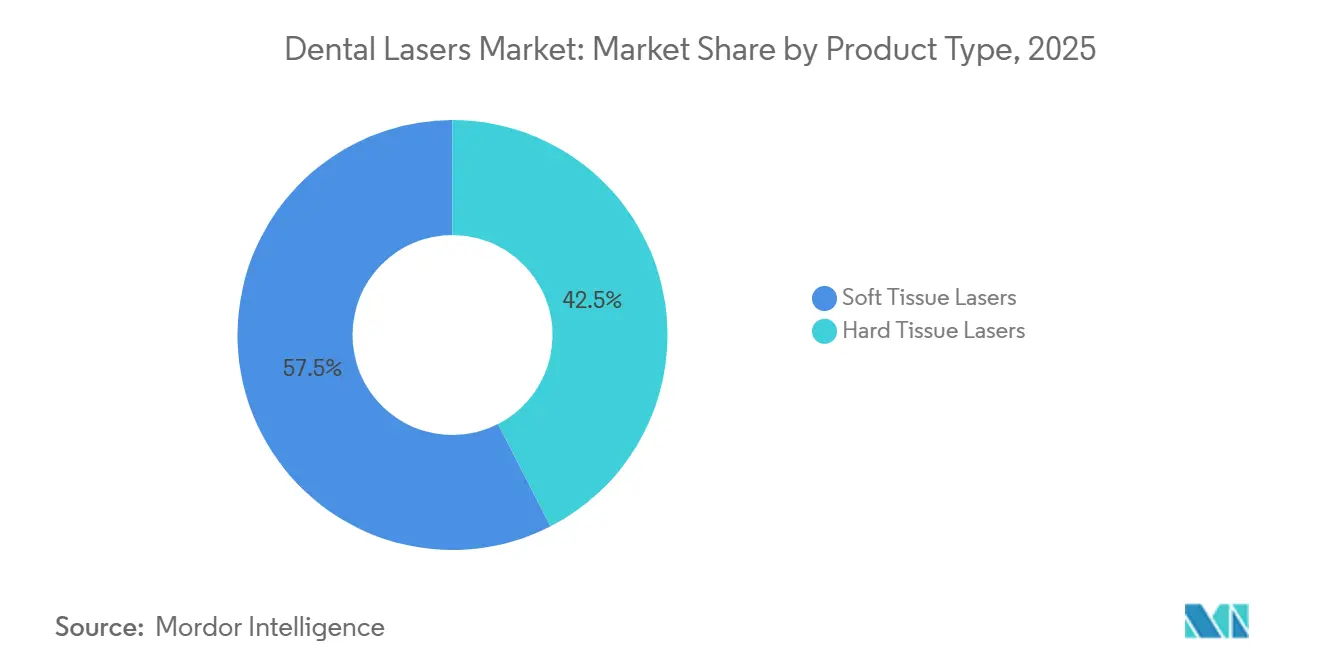

- 製品タイプ別では、軟組織レーザーが2025年に57.54%の収益シェアをリードし、硬組織対応システムは2031年までに10.43%のCAGRで拡大する見込みです。

- 2025年には、ダイオードプラットフォームが歯科用レーザー市場シェアの36.54%を占めると予想され、エルビウム:YAGユニットは2026年から2031年にかけて10.65%のCAGRで最も速い成長を示すと見込まれています。

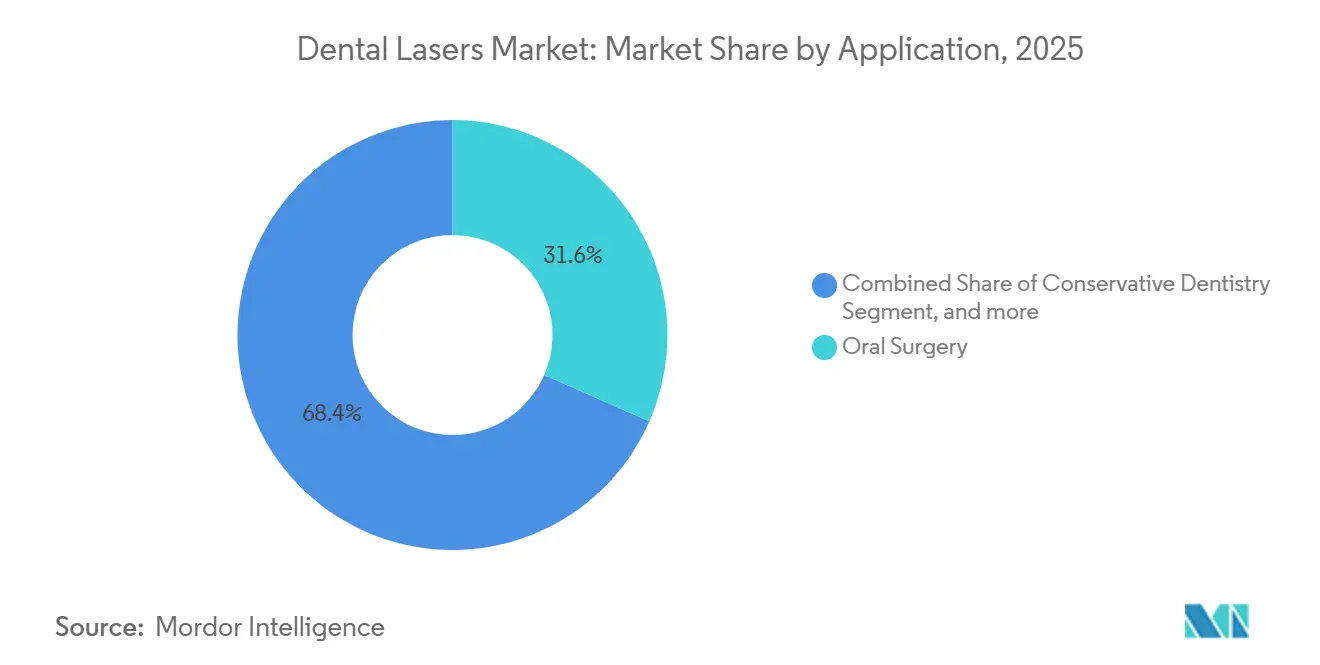

- 用途別では、口腔外科が2025年の歯科用レーザー市場規模の31.56%を占め、インプラント学は2026年から2031年にかけて11.67%のCAGRを記録する見込みです。

- エンドユーザー別では、クリニックおよびDSOが2025年の需要の55.67%を占めましたが、病院は2031年までに11.45%のCAGRを記録すると予想されています。

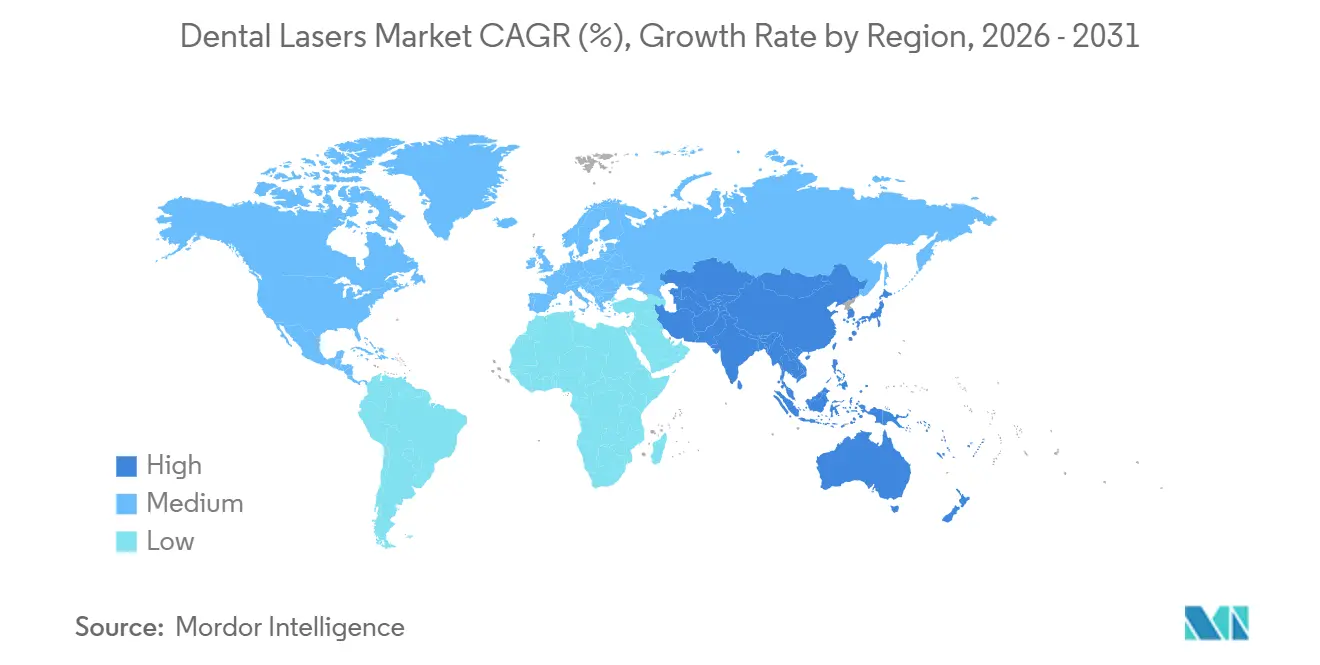

- 地域別では、北米が2025年に40.34%のシェアを維持し、アジア太平洋地域は2031年までに9.43%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の歯科用レーザー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 歯周病およびインプラント周囲疾患の有病率上昇 | +1.8% | 世界規模、北米・欧州・高齢化が進むアジア太平洋地域で顕著 | 中期(2〜4年) |

| 低侵襲歯科治療の採用拡大 | +1.5% | 北米、EU、都市部アジア太平洋地域への拡大 | 短期(2年以内) |

| 急速な技術進歩(短パルス、デュアル波長) | +1.3% | ドイツ、米国、日本での早期採用 | 中期(2〜4年) |

| チェアサイドCAD/CAM互換性の拡大 | +0.9% | 北米、西欧、韓国 | 中期(2〜4年) |

| 高ROI機器へのDSO主導の投資増加 | +1.2% | 北米を中心に、英国・オーストラリアへの波及 | 短期(2年以内) |

| 歯科観光クラスターの台頭 | +0.7% | メキシコ、タイ、トルコ、コスタリカ、UAE | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

歯周病およびインプラント周囲疾患の有病率上昇

重度の歯周炎は約10億人の成人に影響を与え、50歳以降に急増します[1]世界保健機関、「世界口腔保健状況報告書」、who.int。インプラント周囲炎は、従来のデブライドメントがチタン表面を傷つけるリスクがあるため、繰り返し発生する臨床的負担を加えています。エルビウム:YAGレーザーはインプラント表面を温存しながらバイオフィルムを蒸散させ、ダイオードユニットは炎症を起こした軟組織を凝固させます。レーザー支援新付着術などのエビデンスに基づくプロトコルは、フラップ手術を回避し、より速い治癒を促進するため、普及が進んでいます。米国、ドイツ、日本の高齢化人口により、レーザー治療に適した複雑な歯周症例が安定的に流入しています。これらのプロトコルを採用した診療所では、患者がレーザーを低疼痛・迅速回復と結びつけるため、治療受容率が高まっていると報告しています。

低侵襲歯科治療の採用拡大

穏やかなケアへの患者需要が、メスやバーからの移行を加速させています。軟組織レーザーは出血を最小限に抑えながら歯肉切除術や小帯切除術を完了し、当日退院を可能にします。硬組織エルビウム:YAGシステムはエナメル質を温存しながら齲蝕を除去し、術後の知覚過敏を軽減します。DSOはこの傾向を活かし、レーザー処置をプレミアムサービスとして販売し、広範なネットワーク全体で標準化されたプロトコルを実施しています。人口密度の高い都市市場では、麻酔なしの虫歯除去を宣伝できることが診療所の差別化につながり、選択的症例数を増加させています。このトレンドはデジタルスキャニングとオンサイトミリングとシームレスに統合され、施術者が1回の来院で修復を完了できるようにしています。

急速な技術進歩(短パルス、デュアル波長システム)

メーカーは現在、短パルスエルビウム:YAGとネオジム:YAGビームを単一のコンソールにまとめ、異なるハンドピースを使用することなく、硬組織アブレーションと軟組織凝固の両方をカバーしています。100マイクロ秒未満のパルス持続時間により熱拡散が抑制され、エナメル質切削中の歯髄が保護されます。メーカーは低レベル出力を使用して創傷閉鎖を促進し浮腫を最小化する光生体調節設定を追加しています。ソフトウェアインターフェースは、プリロードされた処置ライブラリを通じてパラメータ選択をガイドし、レーザーを初めて使用する臨床医をサポートします。これらの進歩は総合的に請求可能な適応範囲を広げ、技術的障壁を下げることで、一般開業医にレーザーがもはやニッチな機器ではないと確信させています。

チェアサイドCAD/CAMワークフロー互換性の拡大

デジタル歯科は1回来院での効率性を重視しています。レーザーで形成されたマージンは、光学スキャナーが正確に捉えられるクリーンで無血の術野を作り出し、後付け工程の必要性を排除します。ラボまたはオフィス内のミリングマシンは、精密に適合するセラミックインレーを製作でき、総チェアタイムを短縮します。DSOにとって、この統合は高スループットの修復モデルを支え、病院は即時補綴リハビリテーションを伴う複雑な腫瘍切除にレーザーとCAD/CAMの組み合わせを使用しています。このワークフローの相乗効果は機器全体の稼働率を高め、レーザー投資の収益性を強化します。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い導入・維持コスト | -1.4% | 世界規模、北米・欧州の個人開業医で顕著 | 短期(2年以内) |

| 主要支払者における限られた償還 | -1.1% | 米国、西欧;現金払いのアジア太平洋地域・中東・アフリカへの影響は低い | 中期(2〜4年) |

| 急峻な学習曲線とトレーニング不足 | -0.8% | 世界規模、新興市場で顕著 | 中期(2〜4年) |

| クラスIV以上のレーザーに関する規制の不確実性 | -0.5% | 米国、EU、中国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新しいレーザークラス(クラスIV以上)に関する規制の不確実性

高出力または多波長デバイスはより厳格な規制カテゴリに分類される可能性があり、FDA 510(k)、EU MDR、または中国のNMPA体制下での承認サイクルが長期化する場合があります[2]米国食品医薬品局、「歯科用レーザー:市販前届出510(k)ガイダンス」、fda.gov。承認期間の延長は開発コストを増加させ、市場参入を12〜18ヶ月遅延させる可能性があります。メーカーは画期的な構成ではなく段階的なアップグレードをリリースすることでリスクをヘッジしており、臨床医が利用できるイノベーションのペースをわずかに遅らせています。

主要支払者システムにおける限られた償還

米国および欧州の保険会社の多くはレーザー処置を従来のコードにまとめており、機器コストを相殺できる追加料金を排除しています。臨床医は患者の自己負担に頼らざるを得ず、これは富裕層または審美志向の市場でのみ実行可能な戦略です。対照的に、アジア太平洋地域の一部などの現金払い地域では償還の障壁が少ないものの、広範な普及は依然として家計の可処分所得に左右されます。支払者がレーザーの臨床的利点を認識しない限り、保険依存型の診療所にとってレーザーへの投資の財務的インセンティブは低いままです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:軟組織の数量が主流、硬組織に上昇余地

軟組織レーザーは2025年の歯科用レーザー市場規模の57.54%を占め、低価格帯と歯肉形成、小帯切除術、歯周デブライドメントへの幅広い適用性に牽引されました。その統合の容易さは迅速な回収をもたらし、特に大量の審美的形成を行う高スループットのDSOブランチで効果的です。エルビウム:YAGの硬組織対応システムはより高価ですが、無痛の齲蝕除去とインプラント周囲炎管理のエビデンスが蓄積されるにつれて注目度が高まっています。予測期間中、臨床医の習熟度の向上とバンドルされたデュアル波長コンソールの導入により、製品ミックスは単一のワークフロー内で両組織タイプに対応するプラットフォームへと徐々にシフトするでしょう。DSOはすでに軟組織ユニットをシステム全体に展開し、処置の複雑さが高い資本配分を正当化する専門ハブにプレミアム硬組織モデルを集中させています。

軟組織の優位性は、外科的柔軟性と患者マーケティングの訴求力を得るためにダイオードレーザーから始めることが多い個人開業医の財務的計算を反映しています。稼働率が安定すると、一部の診療所は修復適応を解放し収益源を拡大するデュアル波長デバイスにアップグレードします。パルス変調とファイバー送達の継続的な改良により、軟組織の適応範囲はさらに広がるでしょう。しかし、硬組織機能の比較臨床価値は、償却の障壁が緩和されるにつれて、フルスペクトラムシステムへの着実なシフトを示唆しています。

技術別:エルビウムの勢いが硬組織への転換を示す

ダイオードプラットフォームは、エントリーレベルの価格帯で日常的な軟組織症例に対応するため、2025年の歯科用レーザー市場シェアの36.54%を占めました。しかし、エルビウム:YAGユニットは、臨床医が歯の構造を温存する1回来院での硬組織治療を求めるにつれて、2031年までに最高の10.65%のCAGRを記録すると予測されています。切除生検と蒸散に以前は好まれていた二酸化炭素レーザーは、高コストと競合するダイオードのアップグレードによりシェアが侵食されています。ネオジム:YAGは深部組織凝固と光生体調節のニッチな用途に留まり、多くの場合マルチモードコンソールの第2波長としてバンドルされています。

技術的収束が加速しています。短パルスエルビウムモジュールは無視できる熱拡散でエナメル質アブレーションを実現し、ソフトウェアガイドのパラメータライブラリがセットアップを簡素化します。メーカーは現在、ダイオードとエルビウムビームを単一のシャーシに組み合わせ、施術者が機器を切り替えることなく歯肉切除術から窩洞形成へと移行できるようにしています。これらのハイブリッドシステムは診療室の煩雑さを軽減し、全体的な価値提案を強化することで、ダイオードワークフローに慣れた診療所にとってエルビウムを論理的な次の投資として位置づけています。

用途別:インプラント学の成長が確立された口腔外科を上回る

口腔外科は2025年の収益の31.56%を占め、レーザーが出血を抑えながら組織切除と止血を確実に行い、創傷閉鎖を速めるためです。しかし、インプラント学は、レーザー媒介インプラント周囲炎除染プロトコルが科学的裏付けを得るにつれて、11.67%のCAGRで拡大する見込みです。臨床医は、エルビウム:YAGビームがチタンを傷つけることなく微生物バイオフィルムを除去し、インプラントの寿命を延ばして再手術率を低下させることを評価しています。LANAPを含む歯周処置は引き続き安定した症例数を生み出し、患者が振動のない窩洞形成を受け入れるにつれて保存歯科治療も普及しています。

新興の適応症はこのモダリティの汎用性を示しています。歯内治療の消毒は、複雑な根管解剖に浸透するレーザー活性化洗浄液の恩恵を受けますが、採用は技術先進型の診療所に限られています。小児歯科も、レーザーが最小限の麻酔で齲蝕除去を可能にするため有望であり、不安を抱える子供と保護者にとって魅力的な提案となっています。臨床文献が拡大するにつれて、紹介パターンはレーザー対応の施術者を優遇する傾向が強まり、設備の整った診療所とそうでない診療所の使用格差がさらに広がるでしょう。

エンドユーザー別:症例の複雑化に伴い病院需要が増加

クリニックおよびDSOは2025年の購入の55.67%を生み出し、日常的な修復および歯周ケアにおける優位性を反映しています。病院は、顎顔面および腫瘍チームが最小限の周辺組織損傷で精密切削を必要とするため、11.45%のCAGRが見込まれています。教育病院はデュアル波長研究プロトコルを先導し、エビデンスの主流診療への転換を加速させています。学術施設は、保険交渉を強化し規制承認に情報を提供する安全性プロファイルを検証しています。

DSOは統一されたトレーニングカリキュラムと集中調達を活用して採用を迅速に拡大しています。データプラットフォームは稼働率指標を収集して投資収益率モデルを精緻化し、さらなる資本配分を強化しています。一方、個人経営クリニックでの採用はまだらであり、グループ購買力や内部メンターがなければ、多くの歯科医師が投資を先送りし、市場の二極化が続いています。

地域分析

北米は2025年に40.34%のシェアを維持し、DSOの拡大と高い可処分所得が機器アップグレードを支える米国が中心です。成熟したCAD/CAM普及率がレーザーの自然な統合ポイントを生み出し、継続教育エコシステムが臨床医の能力を維持しています。カナダはより小規模ながら同様のトレンドを示しており、診療範囲規制の州ごとの違いが普及に影響しています。メキシコの国境沿いのクリニックは、価格を求める米国患者にレーザー支援ベニアとインプラント埋入を宣伝することで歯科観光を活用しています。

アジア太平洋地域は2031年までに9.43%のCAGRで最も速い成長が予測されています。中国の拡大する中産階級が民間クリニックの開設を促進しており、これらのクリニックはレーザーを現代的なブランドシグナルとして捉えています。日本の高いインプラント普及率がインプラント周囲メンテナンスに適したエルビウムユニットへの需要を牽引し、韓国の確立された医療観光セクターはデュアル波長コンソールを標準設備として位置づけています。インドは主に都市部での初期段階の採用を示しており、競争上の差別化が重要です。タイとフィリピンは、海外からの顧客を引き付けるためにレーザーブランドのパッケージを活用しています。

欧州は混在した動向を示しています。ドイツは歯周レーザー治療に対する選択的な保険償還の恩恵を受け、歯周専門医への普及を促進しています。英国は民間セクターの強い関心を示していますが、国民保健サービス内の償還格差が広範な展開を制限しています。フランスとイタリアは都市部の審美クリニックに焦点を当てた中程度の採用水準を維持しています。中東では、湾岸諸国が地域の卓越センターを構築するために最先端の機器に投資しています。南アフリカの民間市場はヨハネスブルグとケープタウンでレーザーユニットを試験導入していますが、通貨の変動性とトレーニングへのアクセス制限により広範な普及が妨げられています。ブラジルは、審美外科旅行者に対応するために高稼働サイトにダイオードシステムを装備した民間歯科チェーンを通じて南米をリードしています。

競争環境

市場集中度は中程度を維持しており、グローバルな既存企業は、抜本的なハードウェアの飛躍ではなく、パルス形状、ファイバーエルゴノミクス、ソフトウェアプリセットを改良する段階的なアップグレードによってシェアを守っています。デジタル歯科エコシステムとの統合により、メーカーはスキャナーとミリングユニットをバンドルし、アカウントへの浸透を深めています。サブスクリプションサービス契約と独自消耗品が、価格競争を緩和する継続的な収益源を確保しています。

ニッチ参入者が特定の波長や軽量フォームファクターをターゲットにしている一方、限られたサービスカバレッジが病院やDSOの入札における訴求力を制限しています。地理的拡大は戦略的ロードマップで重要な位置を占めており、特にアジア太平洋地域と中東では、先行者としての設置が長期的な消耗品販売の基盤となります。複数のリーダー企業がDSOと提携して共同ブランドのトレーニングセンターを設立し、臨床医の習熟度が機器の展開と連動するようにしています。規制の複雑さが新規参入者の障壁を高め、社内コンプライアンス専門知識と臨床教育チームを維持する企業を微妙に有利にしています。

業界観測者は、小規模企業が多地域流通と持続的な研究開発の資金調達に苦労するにつれて、選択的な統合が進むと予測しています。専門プレーヤーをより大きなポートフォリオに組み込む買収は、補完的な波長技術を提供し、アフターセールスネットワークを強化できます。償還コードが最終的にレーザー処置を差別化すれば競争激化の可能性がありますが、現時点では製品エコシステムとトレーニングの深さが購買決定において純粋なハードウェア仕様を上回っています。

歯科用レーザー業界リーダー

Dentsply Sirona

Fotona D.D.

Gigaalaser

MegaGen Implant

Convergent Dental Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:歯科用レーザー技術のグローバルリーダーであるBIOLASEは、MegaGen Implantによる買収を経て新たな章に入りました。この移行は、活性化と革新・品質・顧客サービスへの強化されたフォーカスの時期を示しています。

- 2025年2月:Millennium Dental Technologies, Inc.は、LANAPプロトコルに関連するレーザー支援歯周処置に関する新たな米国特許を取得しました。この特許は、自由走行可変パルスNd:YAGレーザーであるPerioLase MVP-7を使用した革新をカバーしています。この開発により、同社の歯周レーザー治療分野における知的財産ポートフォリオが強化されます。

- 2024年2月:BIOLASEは新しいWaterlase iPlus プレミアエディションを発表しました。これは最先端の全組織レーザーシステムです。この最新の革新は歯科用レーザー技術を大幅に前進させます。業界をリードするWaterlase iPlusの成功を基盤に、歯科ケアの新たな基準を設定しています。

世界の歯科用レーザー市場レポートの調査範囲

本レポートの調査範囲として、歯科用レーザーとは、集束された光エネルギーを使用してさまざまな歯科処置を行う専門デバイスです。組織の切削、除去、または形成を最小限の不快感と出血で行うことができます。歯科用レーザーは、虫歯除去、歯周病治療、歯のホワイトニングなどの治療に一般的に使用されています。

歯科用レーザー市場は、製品タイプ(軟組織レーザーおよび硬組織レーザー)、技術(ダイオード、Nd:YAG、Er:YAG、CO₂)、用途(保存歯科治療、歯内治療、口腔外科、歯周治療、インプラント学)、エンドユーザー(歯科クリニック・DSO、病院、学術・研究機関)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 軟組織レーザー |

| 硬組織レーザー |

| ダイオードレーザー |

| Nd:YAGレーザー |

| Er:YAGレーザー |

| CO₂レーザー |

| 保存歯科治療 |

| 歯内治療 |

| 口腔外科 |

| 歯周治療 |

| インプラント学 |

| 歯科クリニック・DSO |

| 病院 |

| 学術・研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 軟組織レーザー | |

| 硬組織レーザー | ||

| 技術別 | ダイオードレーザー | |

| Nd:YAGレーザー | ||

| Er:YAGレーザー | ||

| CO₂レーザー | ||

| 用途別 | 保存歯科治療 | |

| 歯内治療 | ||

| 口腔外科 | ||

| 歯周治療 | ||

| インプラント学 | ||

| エンドユーザー別 | 歯科クリニック・DSO | |

| 病院 | ||

| 学術・研究機関 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年の歯科用レーザー市場の規模はどのくらいですか?

歯科用レーザー市場規模は2026年に4億130万米ドルに達し、2031年まで年率8.01%の安定した拡大が見込まれています。

最も成長が速いレーザー技術はどれですか?

エルビウム:YAGプラットフォームが2031年までに10.65%のCAGRで成長をリードしており、硬組織対応への需要の高まりを反映しています。

DSOが歯科用レーザーの採用に重要な理由は何ですか?

DSOは購買とトレーニングを集中化し、大規模な診療ネットワーク全体でレーザーを迅速かつコスト効率よく展開できるようにしています。

個人開業医でのレーザー普及を妨げているものは何ですか?

高い導入コスト、バンドルされた償還コード、限られた正式なトレーニングが、個人診療所での投資を遅らせています。

最も速く拡大する地域はどこですか?

アジア太平洋地域は、所得成長、歯科観光、政府の口腔保健イニシアチブに牽引され、2031年まで9.43%のCAGRで成長すると予想されています。

最も高い将来成長を示す臨床用途はどれですか?

インプラント学は、エルビウム:YAGレーザーがインプラント周囲炎の除染に有効であることが証明されるにつれて、11.67%のCAGRで最も速く成長するでしょう。

最終更新日: