歯科技工用ハンドピース市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

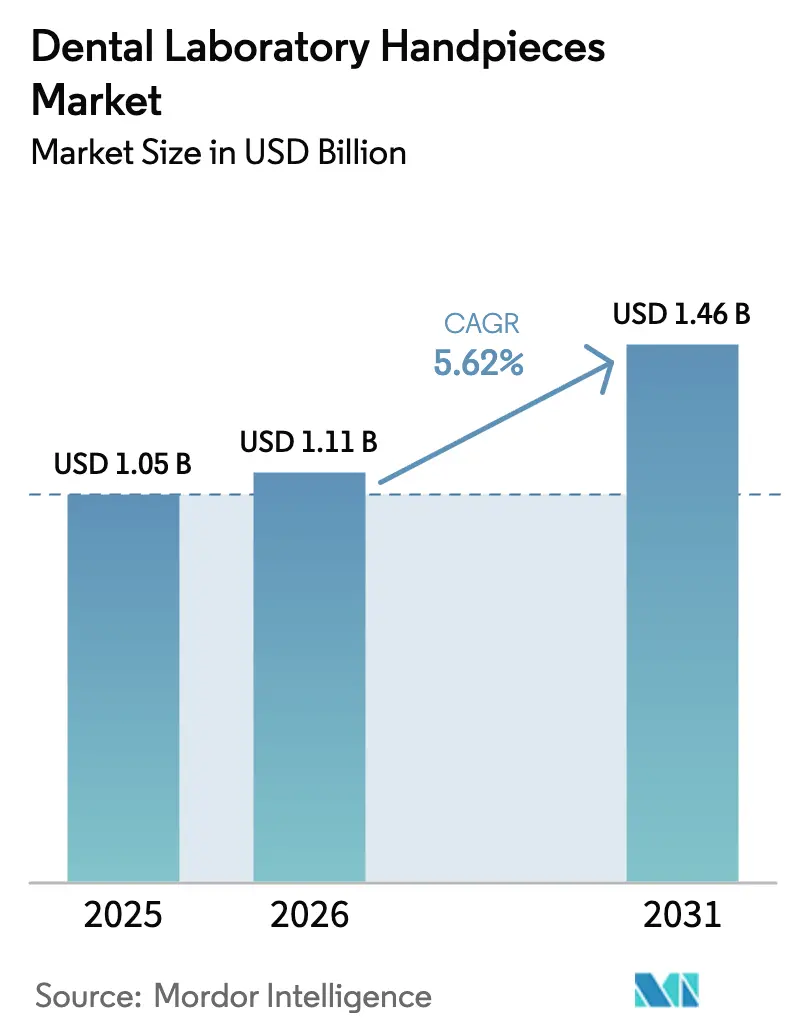

| 市場規模 (2026) | 1.11 十億米ドル |

| 市場規模 (2031) | 1.46 十億米ドル |

| 成長率 (2026 - 2031) | 5.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる歯科技工用ハンドピース市場分析

歯科技工用ハンドピース市場規模は2025年に10億5,000万米ドルと評価され、2026年の11億1,000万米ドルから2031年には14億6,000万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは5.62%です。持続的な需要は、技工所が旧来のエアドリブンツールを、安定したトルク、静粛な動作、より厳格な人間工学的規制への適合性を提供する精密電動機器へと置き換えていることに起因しています。CAD/CAMワークフローの広範な普及が高密度ジルコニア、チタン、ハイブリッドセラミックスの加工に再現性の高い高トルク切削を必要とするため、設備更新を加速させています。特に北米と欧州では、高齢化しながらも歯を保持する人口が補綴症例数を高水準に維持しており、一方でWHO主導の口腔保健プログラムが新興経済圏における技工所サービスへのアクセスを拡大しています。マイクロモーター部品のサプライチェーン圧力が短期的なコスト上昇要因となっていますが、メーカーはモジュール設計と現地組立によってリードタイムを短縮することで対応しています。

レポートの主要ポイント

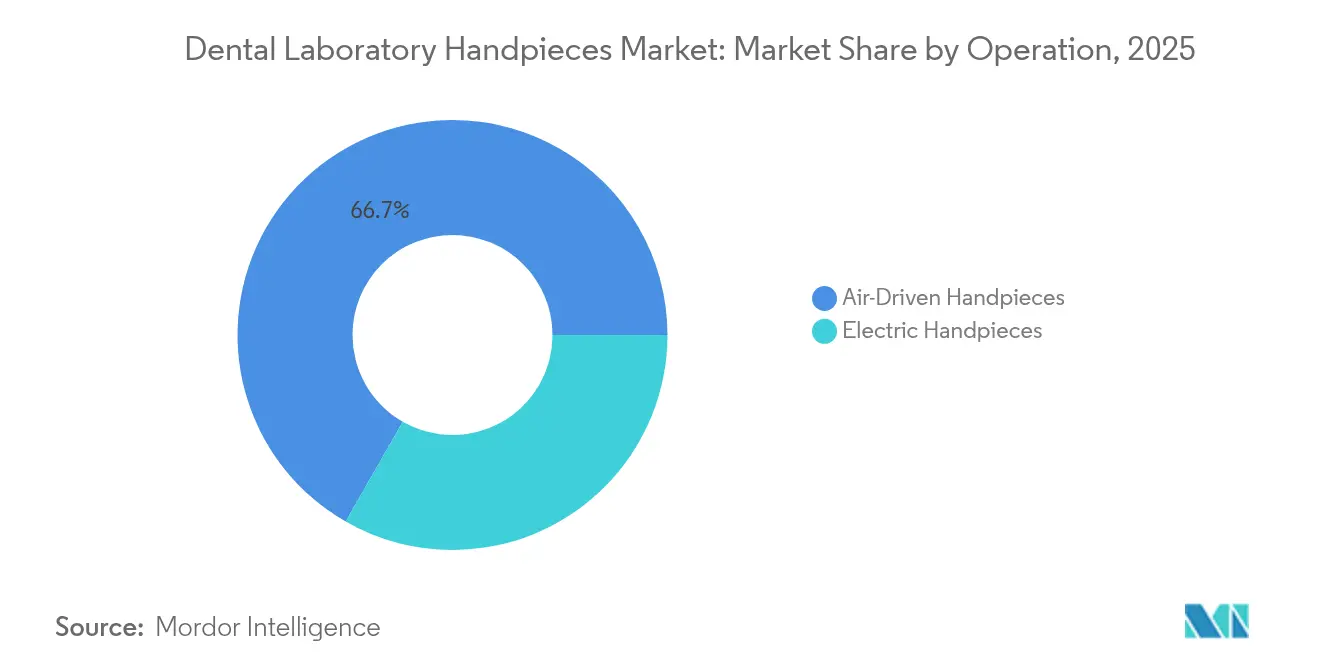

- 操作方式別では、エアドリブンユニットが2025年の歯科技工用ハンドピース市場シェアの66.72%を維持した一方、電動システムは2031年に向けて7.50%のCAGRで最も急速な成長軌道にあります。

- 速度タイプ別では、高速機器が2025年の歯科技工用ハンドピース市場規模の62.85%を占め、低速ユニットは2026年~2031年にかけて6.74%のCAGRで拡大すると予測されています。

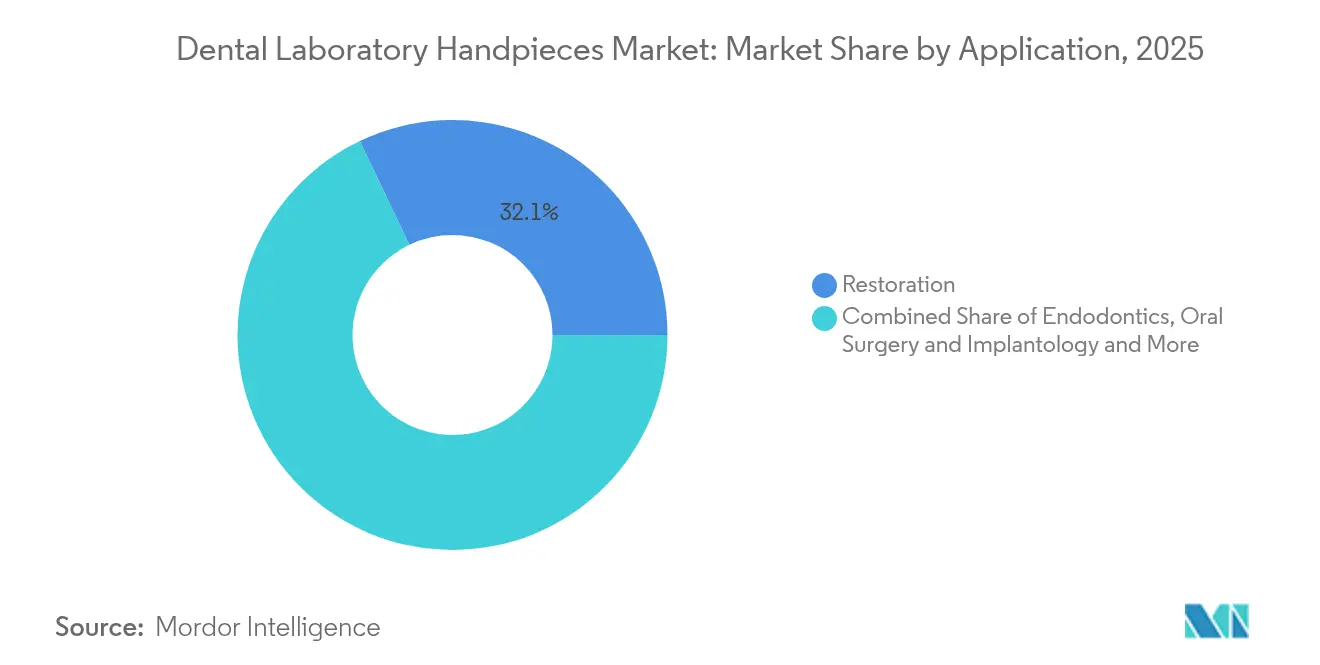

- 用途別では、補綴・修復作業が2025年の歯科技工用ハンドピース市場規模の32.10%のシェアを占め、口腔外科・インプラント学は2031年にかけて7.72%のCAGRで進展しています。

- エンドユーザー別では、歯科クリニックが2025年に48.36%の収益シェアを保持し、歯科技工所は統合化による設備標準化を背景に最も高い7.44%のCAGRを記録しています。

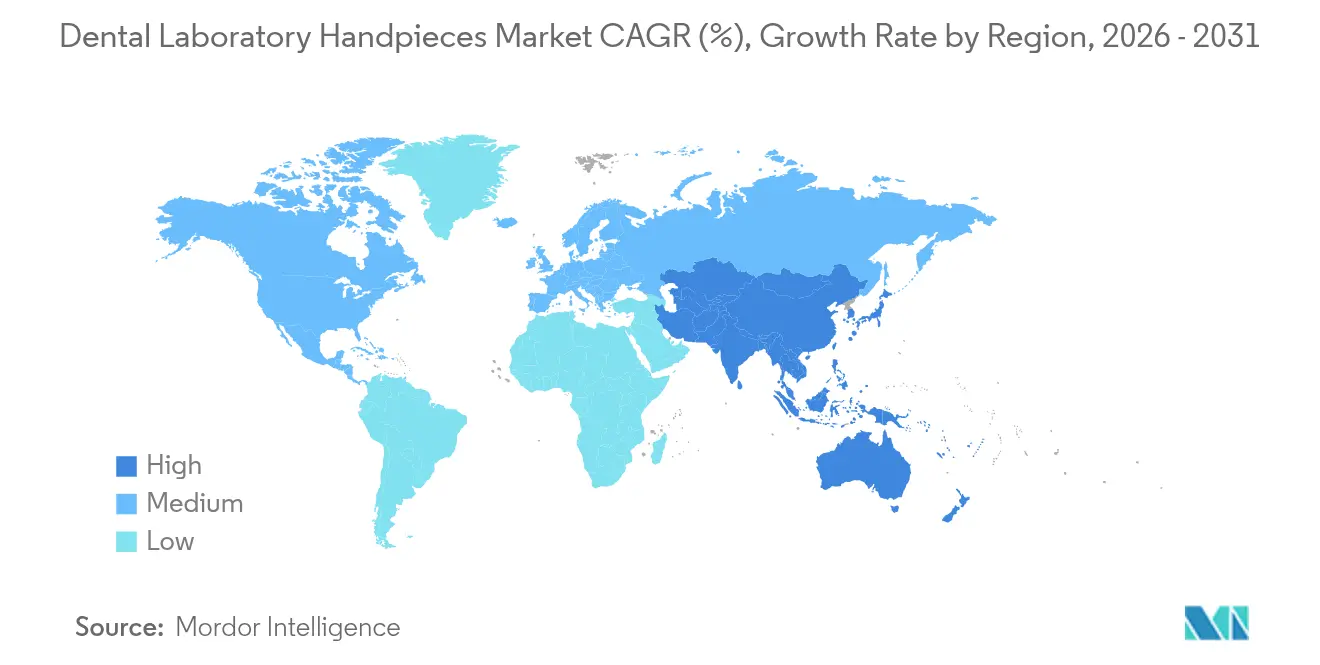

- 地域別では、北米が2025年の歯科技工用ハンドピース市場シェアの38.71%を占め、アジア太平洋地域は2031年にかけて最高の8.22%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の歯科技工用ハンドピース市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 歯科う蝕および歯周病の有病率の上昇 | +1.2% | 世界全体;アジア太平洋地域およびアフリカで最も高い | 長期(4年以上) |

| 補綴ケアを必要とする高齢者人口の増加 | +1.0% | 北米・欧州、アジア太平洋地域へ拡大 | 中期(2年~4年) |

| エアドリブンから電動技工用ハンドピースへの急速な移行 | +0.8% | 世界全体;北米・欧州が主導 | 短期(2年以内) |

| デジタル歯科(CAD/CAM)による高トルク技工用ツールの需要拡大 | +0.7% | 北米・欧州;アジア太平洋地域で新興 | 中期(2年~4年) |

| 歯科ツーリズムの拠点における技工所インフラの高度化 | +0.5% | アジア太平洋地域、中東、南米 | 短期(2年以内) |

| オートクレーブ対応設計を促進するより厳格な感染管理基準 | +0.4% | 世界全体;先進市場で最も強い | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

歯科う蝕および歯周病の有病率の上昇

約35億人が未治療の口腔疾患を抱えており、現在医療システムに年間7,000億米ドル以上のコストをもたらしています。重度の歯周炎だけで9億5,130万人の労働年齢の成人が罹患しており、技工所はより高度な高トルクハンドピースを必要とする補綴作業量の増加に対応することを余儀なくされています。疾病負担は低所得環境へとシフトしており、インフラ投資が加速することで機器の発注が増加しています。成熟市場の技工所も、臨床医が抜歯主導のワークフローではなく精密仕上げに依存する低侵襲歯科を優先するため、その影響を受けています。複雑性の増大と感染管理規則の厳格化により、ハンドピースは密封ベアリングを組み込み、性能を損なうことなく完全にオートクレーブ滅菌できることが求められています。

補綴ケアを必要とする高齢者人口の増加

2034年までに米国人の4人に1人が65歳以上になりますが、歯の保持率は上昇しており、10年前には考えられなかった補綴作業量が生じています。高齢患者は合併症を伴うことが多いため、機器は高度な感染管理基準を満たし、脆弱な歯牙を保護するために振動を最小限に抑える必要があります。複雑な補綴物に伴う長い診療時間は、患者と技工士双方の疲労を軽減する人間工学的で低騒音のハンドピースへの需要を高めています。アジア太平洋地域の技工所も同様の人口動態の波に備えており、都市部での電動マイクロモーターシステムの早期導入を促しています。

エアドリブンから電動技工用ハンドピースへの急速な移行

電動モデルは20,000~200,000rpmで一定のトルクを維持しますが、エアドリブンツールは特にジルコニアやコバルトクロムフレームワークを切削する際に負荷下でパワーが低下します[1]Aegis Dental Network スタッフ、「ハンドピースへのパワー供給」、aegisdentalnetwork.com。この性能差は処理時間を短縮し、即日補綴物や椅子傍切削にとって重要です。騒音と振動の低減は職業上の健康を改善し、手腕振動曝露を制限するOSHA基準およびEU物理的作用指令に適合しています。メーカーは現在、ギアの摩耗が精度に影響を与える前に技工士に警告する予知保全ソフトウェアを備えた完全密封ブラシレスシステムを提供しています。

デジタル歯科(CAD/CAM)による高トルク技工用ツールの需要拡大

CAD/CAMの普及は、ハイブリッドセラミックスや多層ジルコニアに対するミクロンレベルの再現性の高い切削を必要とします。従来のエアタービンはこれに対応しきれず、技工所はミリングユニットや3Dプリンティング後処理ラインと統合できる電動ハンドピースへと移行しています[2]FDI世界歯科連盟、「CAD/CAM歯科」、fdiworlddental.org。多機能設計には現在、クローズドループ加工をサポートするLED照明、灌流ポート、センサーフィードバックが組み込まれています。最近の特許は収束を示しており、2021年の出願では同一のハンドピースが高速切削と並行して光線力学療法を提供できるとされており、近い将来の多機能技工ステーションを示唆しています。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度なシステムの高い初期費用・維持費用 | -0.9% | 世界全体;低・中所得経済圏で最も高い | 中期(2年~4年) |

| 低所得経済圏における口腔ケア支出の限界 | -0.7% | アフリカ、アジア太平洋地域の一部、南米 | 長期(4年以上) |

| 精密マイクロモーターのサプライチェーンのボトルネック | -0.5% | 世界全体;製造はアジアに集中 | 短期(2年以内) |

| 再設計コストを増大させる人間工学・騒音規制の新興 | -0.3% | 欧州、北米;世界的に拡大 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

高度なシステムの高い初期費用・維持費用

電動ハンドピースのパッケージは通常4,000米ドルを超え、中級エアタービンの約4倍であり、定期的なモーターオーバーホールは5年間で購入価格の50%に相当することがあります。予算に制約のある技工所は設備更新を先送りし、機器の使用期間を最適な安全基準を超えて延長しています。専門的なトレーニングと校正ツールが間接費用を追加し、開発途上地域の単椅子クリニックに重くのしかかっています。技術革新の加速により減価償却サイクルも短縮されており、設備投資を決断する前に所有者が躊躇する原因となっています。

低所得経済圏における口腔ケア支出の限界

多くの政府が医療予算の1%未満を歯科に充当しており、家計が治療費を直接負担することを意味しています。タンザニアや同様の市場からの研究では、根管治療費が可処分所得の最大10日分に相当し、選択的な補綴治療を事実上不可能にしていることが明らかになっています。患者需要がなければ、技工所は設備投資を先送りし、旧式技術と低い医療品質の悪循環が続きます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

操作方式別:電動システムがエアドリブンの優位性に挑戦

エアドリブンユニットは2025年の歯科技工用ハンドピース市場シェアの66.72%を維持しました。これは旧来のコンプレッサーが依然として豊富に存在し、技工士がそのメンテナンス手順に精通しているためです。しかし、技工所が精密ジルコニア切削のための一定トルクを追求するにつれ、電動機器は7.50%のCAGRで急速に台頭しています。ブラシレスモーターはサービス寿命を延長し、密封ギアボックスはエアロゾル化した潤滑剤の汚染を低減します。歯科技工用ハンドピース市場では現在、RPMフィードバックをCAD/CAMプラットフォームに統合したバンドル型電動パッケージが登場しており、材料密度が変化した際に自動的にパラメータを調整することができます。高級インプラントフレームワークに特化した技工所は、電動システムへの切り替え後に再製作が15%減少したと報告しており、技術プレミアムの正当性を裏付けています。大規模調達と現地組立によってコストが低下するにつれ、価格差は縮小しており、普及曲線を強化しています。

電動の普及は、電動システムが圧縮空気の消費量を削減するため、省エネ機器に対する政府補助金によっても支援されています。メーカーは、サービスダウンタイムの低減を考慮した場合、3年以内に損益分岐点に達することを示す総所有コスト計算ツールを強調しています。その結果、歯科技工用ハンドピース市場では電動ユニットの中古価格が高く、将来の設備更新を計画するクリニックの資産流動性が向上しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

速度タイプ別:低速の革新の中での高速の優位性

高速タービンは2025年の歯科技工用ハンドピース市場規模の62.85%を占めました。これは初期クラウン形成に必要な比類のない大量切削効率によるものです。最大420,000rpmで回転し、各症例の処理時間を短縮して技工所のスループットを最大化します。一方、低速機器は仕上げ、研磨、歯内療法的形成においてより高い触覚的制御が必要なため、6.74%のCAGRで進展しています。最近の低速モデルはクイックリリースヘッドと4:1のギア比を特徴とし、繊細な作業のためにRPMを20,000まで抑えながらトルクを維持します。

CAD/CAM後処理のうち低速研磨に依存する割合が増加しており、セラミックエッジにマイクロクラックを生じさせることなく辺縁の完全性を精密に仕上げています。感染管理の更新により両速度カテゴリーで加熱滅菌が義務付けられており、耐腐食性内部水路への需要が高まっています。メーカーはチタンスリーブローターとオートクレーブ対応LEDカプラーで対応し、速度タイプ全体の寿命を延長しています。

用途別:補綴・修復のリーダーシップが外科的成長に直面

補綴・修復症例は2025年に32.10%の収益を生み出し、クラウンおよびブリッジ製作などの日常的な技工所ワークフローを支えています。人口レベルの砂糖消費量がう蝕発生率を安定的に維持し、耐久性のあるコンポジット材料が審美的な結果に対する患者の期待を高めているため、症例数は高水準を維持しています。しかし、口腔外科・インプラント学は、高齢化しながらも活動的な成人の間でインプラントが可撤性義歯に取って代わるにつれ、7.72%のCAGRですべてのカテゴリーを上回るペースで成長しています。インプラント埋入とアバットメント調整には振動のない高トルクツールが必要なため、歯科技工用ハンドピース市場が恩恵を受けています。

歯内療法は複雑な根管系をナビゲートするための細身のトルクセンシングハンドピースを必要とし、メーカーはリアルタイムフィードバックのためのアペックスロケーター統合を提供するようになっています。矯正装置の製作では、アライナーエッジトリミング用の細身ポリッシャーなどの専門的なニーズが加わり、差別化された製品ラインのためのマイクロニッチの機会を生み出しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

エンドユーザー別:クリニックがリードし技工所が加速

歯科クリニックは2025年の収益の48.36%をもたらしました。これは多目的ハンドピースを必要とする椅子傍調整を担当しているためです。しかし、技工所中心の購買者は、統合化が産業グレードの機器基準を求める集中型ハブへの生産移行を進めるにつれ、最高の7.44%のCAGRを記録しています。一括購入により技工所チェーンは延長保証と自動校正アドオンを交渉でき、電動機器の普及を加速させています。

病院は顎顔面ユニット向けの専門ツールを引き続き調達しており、学術センターは学生フィードバックのためのデータロギング機能を備えたスマートハンドピースを採用しています。これらの教育目的の購入は長期的な好みに影響を与えます。なぜなら、卒業生はしばしばそのブランドへの親しみを個人開業に持ち込み、歯科技工用ハンドピース市場における将来の需要を間接的に形成するからです。

地域分析

北米は2025年の歯科技工用ハンドピース市場規模の38.71%を占めました。これは償還制度とCDCの厳格な滅菌基準が交換サイクルを短縮しているためです。2025年に課された輸入機器への10%の関税により輸入価格が上昇し、クリニックは米国組立機器へと誘導され、OEMは国内生産能力の拡大を促されています。自然歯を保持する高齢者人口が複雑な補綴作業量を維持し、稼働率を高水準に保っています。

アジア太平洋地域は8.22%のCAGRで最も急成長している地域であり、都市部の中産階級の拡大と口腔保健を国民皆保険に統合する政府プログラムによって牽引されています。中国では歯科疾患の有病率が90%を超えていますが、歯科医師密度はOECD諸国に比べて低く、高スループット技工所への投資を促しています。Dentisなどのメーカーは2025年にベトナム子会社を設立し、納期を短縮して現地の価格帯に合わせた製品を提供しています。

欧州はEUの振動指令が人間工学的ハンドピースへの需要を高めるにつれ、安定した成長を示しています。技工所は振動曝露を40%削減するオンボードダンピングスリーブを備えた適合モデルにアップグレードし、労働衛生義務に適合しています。一方、南米、中東、アフリカは長期的な機会を示しています。WHO 2023年~2030年口腔保健行動計画に関連したインフラ整備が多国間資金を解放していますが、保険カバレッジの限界が高級機器の普及を遅らせています。

競合状況

歯科技工用ハンドピース市場は適度に分散しており、Dentsply Sirona、KaVo Dental、NSK、Bien-Air Dentalがイノベーションをリードしています。各ブランドはトルクセンシングアルゴリズムと密封セラミックベアリングに投資し、寿命指標で競合他社を上回ることを目指しています。

戦略的提携が流通を形成しています。KaVoとA-decは2025年にデリバリーユニットと電動モーターを連携させ、クリニックに設置を合理化するターンキーパッケージを提供しました。Dentsply Sironaはアレクサンドリア大学と提携して次世代トレーニングラボを設立し、将来の臨床医の間でのブランド採用を育成しています。部品のボトルネックにより希土類磁石のデュアルソーシングへの動きが促進されており、一部の企業はサプライを確保するためにマイクロモーター生産への垂直統合を検討しています。

新興アジアメーカーは、西側価格の30%以下で開発途上市場をターゲットにしたコスト最適化電動システムを供給しています。既存プレーヤーはモジュール式カップリングと再生可能なギアボックスを特徴とする中級ラインで対応し、製品寿命を延長しながら市場シェアを守っています。競争の激しさは現在、滅菌サイクルを記録しベアリング摩耗を予測するソフトウェアを含む総合的なエコシステム統合にかかっており、コンプライアンス監査にとって不可欠です。

歯科技工用ハンドピース業界のリーダー企業

Dentsply Sirona

KaVo Dental

Bien-Air Dental SA

W&H Dentalwerk GmbH

NSK / Nakanishi Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Dentis Co., Ltd.が東南アジアの流通ネットワーク構築のためにホーチミン市に子会社を開設し、タイ、日本、ポーランドへのさらなる拡大を計画しています。

- 2025年2月:PlanmecaとKaVo Dental北米が共同本社を開設し、両社の製品ポートフォリオのトレーニング、サービス、物流を統合しました。

世界の歯科技工用ハンドピース市場レポートの調査範囲

歯科技工用ハンドピースは、外科手術、インプラント学、審美歯科、歯内療法、補綴・修復など、さまざまな処置を行うための歯科診療において最も重要かつ不可欠な部品の一つです。歯内療法用ハンドピースは、根管治療中に根管を清掃・形成するために使用される専門的な歯科器具です。ほとんどの状況において、これらのツールは歯内療法ファイルを正確に駆動することができます。インプラント用ハンドピースは口腔・顎顔面外科を念頭に置いて設計されました。独自のコーティングを施した高品質ステンレス鋼で製造されているため、非常に耐久性に優れています。

歯科技工用ハンドピース市場は、操作方式、速度タイプ、用途、エンドユーザー、地域別にセグメント化されています。市場は操作方式別にエアドリブンハンドピースと電動ハンドピースにセグメント化されています。市場は速度タイプ別に高速歯科用ハンドピースと低速歯科用ハンドピースに二分されています。用途別では、市場は歯内療法、口腔外科・インプラント学、補綴・修復、その他に分類されています。エンドユーザー別では、市場は病院、歯科クリニック、歯科技工所、その他にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。レポートはまた、地域全体の17カ国の市場規模と予測を提供しています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで作成されました。

| エアドリブンハンドピース |

| 電動ハンドピース |

| 高速ハンドピース |

| 低速ハンドピース |

| 歯内療法 |

| 口腔外科・インプラント学 |

| 補綴・修復 |

| 矯正・研究 |

| 病院 |

| 歯科クリニック |

| 歯科技工所 |

| 学術・研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 操作方式別 | エアドリブンハンドピース | |

| 電動ハンドピース | ||

| 速度タイプ別 | 高速ハンドピース | |

| 低速ハンドピース | ||

| 用途別 | 歯内療法 | |

| 口腔外科・インプラント学 | ||

| 補綴・修復 | ||

| 矯正・研究 | ||

| エンドユーザー別 | 病院 | |

| 歯科クリニック | ||

| 歯科技工所 | ||

| 学術・研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年の歯科技工用ハンドピース市場の規模はどのくらいですか?

歯科技工用ハンドピース市場規模は2026年に11億1,000万米ドルに達し、2031年にかけて着実に成長すると予測されています。

歯科技工用ハンドピースで最も成長が速い地域はどこですか?

アジア太平洋地域が医療の近代化と歯科ツーリズム投資に後押しされ、2031年に向けて8.22%のCAGRで成長をリードしています。

速度タイプ別で最大のシェアを持つセグメントはどれですか?

高速ハンドピースは大量材料除去における効率性から、2025年の歯科技工用ハンドピース市場シェアの62.85%を占めました。

電動ハンドピースが普及している理由は何ですか?

電動ユニットは一定のトルク、振動・騒音の低減、完全な滅菌適合性を提供し、現代のCAD/CAMおよび人間工学的ニーズに適合しています。

将来の需要に最も強く影響する促進要因はどれですか?

世界的な歯科う蝕および歯周病の有病率の上昇が予測CAGRに推定+1.2%を加え、補綴機器への継続的な需要を確保しています。

最終更新日: