ストレッチャーチェア市場規模とシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

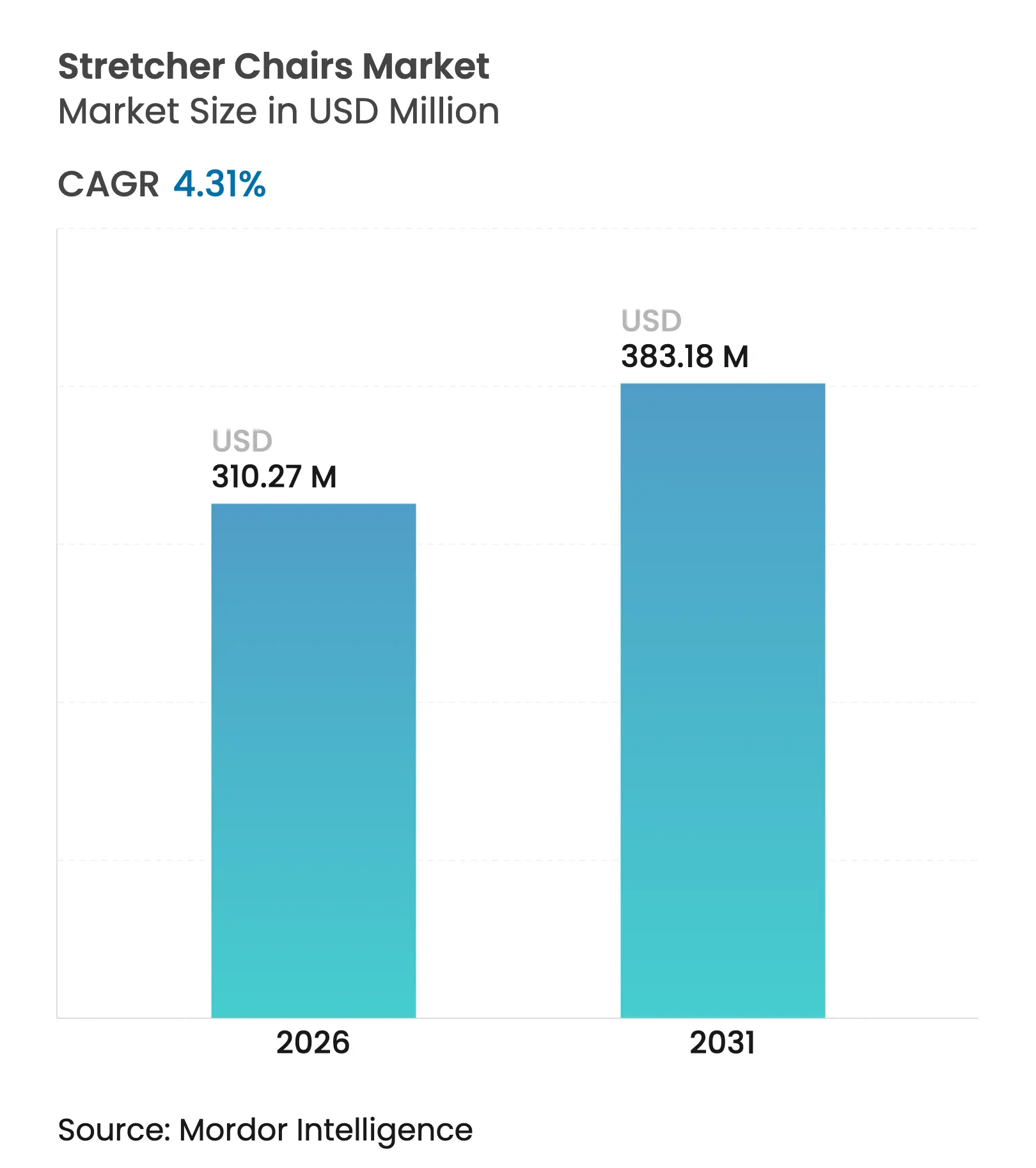

| 市場規模 (2026) | 310.27 百万米ドル |

| 市場規模 (2031) | 383.18 百万米ドル |

| 成長率 (2026 - 2031) | 4.31% CAGR |

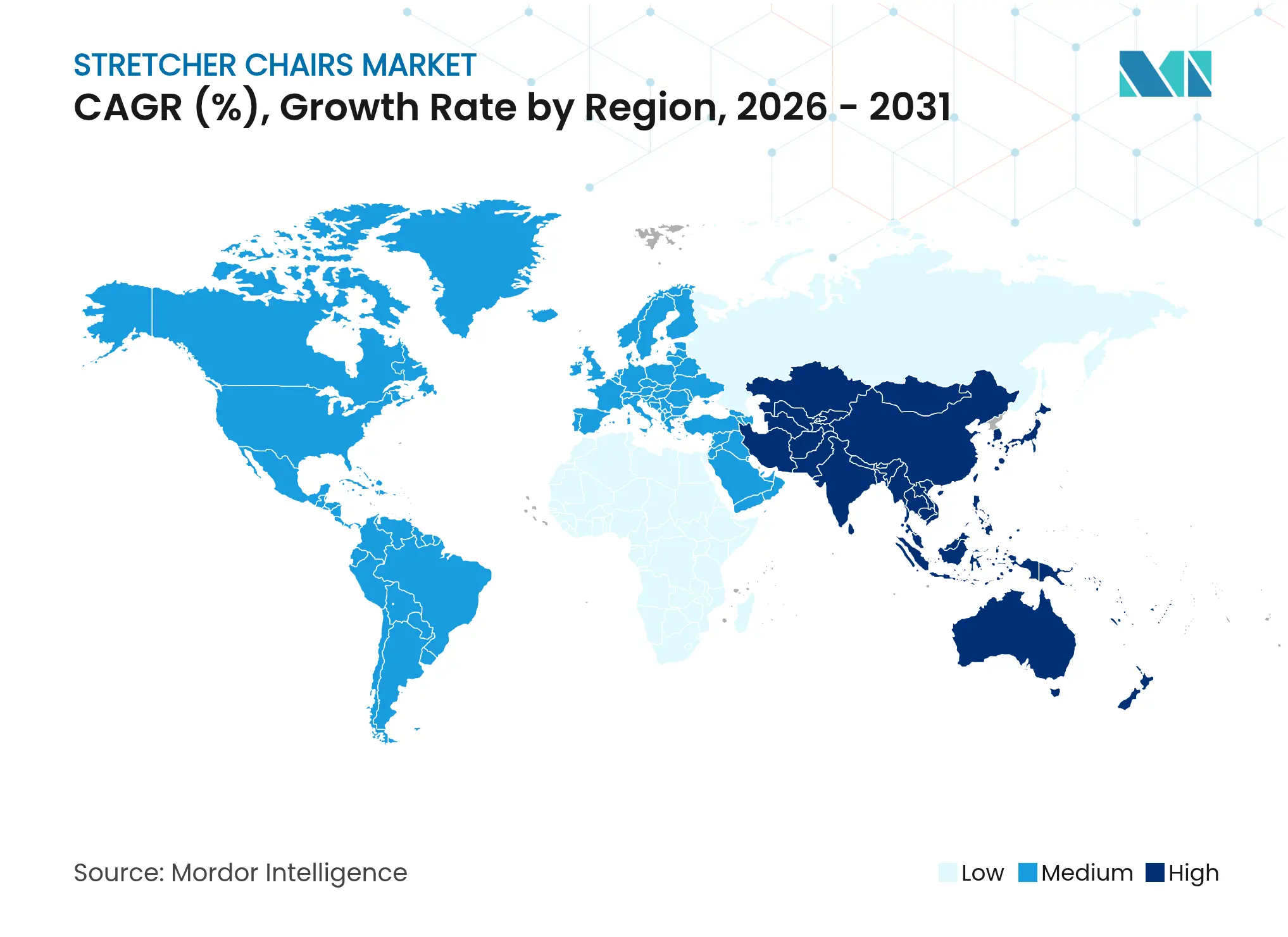

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるストレッチャーチェア市場分析

医療用ストレッチャーチェア市場規模は2026年に3億1,027万米ドルと推定され、2025年の2億9,744万米ドルから成長し、2031年には3億8,318万米ドルに達する見込みで、2026年から2031年にかけてCAGR 4.31%で成長しています。この着実な進展は、患者中心のモビリティ、介護者の人間工学、および厳格化する規制上の義務を融合させた医療システムの優先事項を反映しています。外来手術センター(ASC)の急速な成長、病院における「ノーリフト」方針の広範な採用、および作動システムの技術的アップグレードがすべて需要を強化しています。施設が筋骨格系損傷の削減を定量化するにつれて電動バリアントが普及し、肥満有病率の上昇に伴い肥満対応モデルがプレミアム価格を獲得しています。同時に、メーカーは2026年に施行されるより厳格なFDA品質システム改正と、購買サイクルを長引かせる可能性のある変動するメディケア償還に対応しています。[1]米国食品医薬品局、「品質システム規制改正」、fda.gov 全体的な勢いは、医療用ストレッチャーチェア市場が人口動態の変化と医療施設の近代化プログラムの両方から恩恵を受ける位置づけにあることを示しています。

主要レポートのポイント

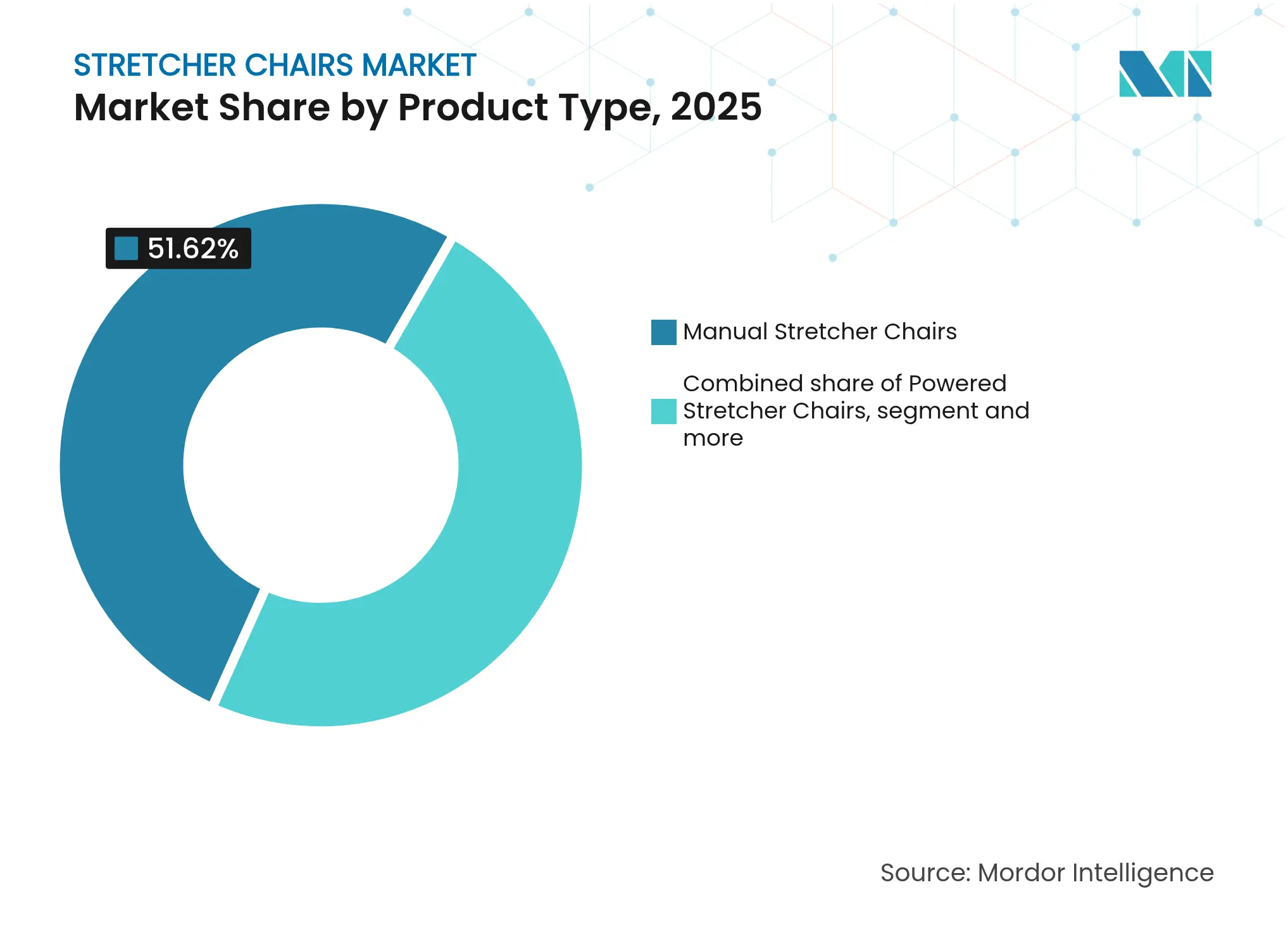

- 製品タイプ別では、手動ストレッチャーチェアが2025年の医療用ストレッチャーチェア市場シェアの51.62%をリードし、電動バリアントは2031年までCAGR 5.20%で成長する見込みです。

- 作動技術別では、油圧システムが2025年の医療用ストレッチャーチェア市場規模の42.95%のシェアを占め、電動モーターシステムは2031年までCAGR 5.06%で拡大しています。

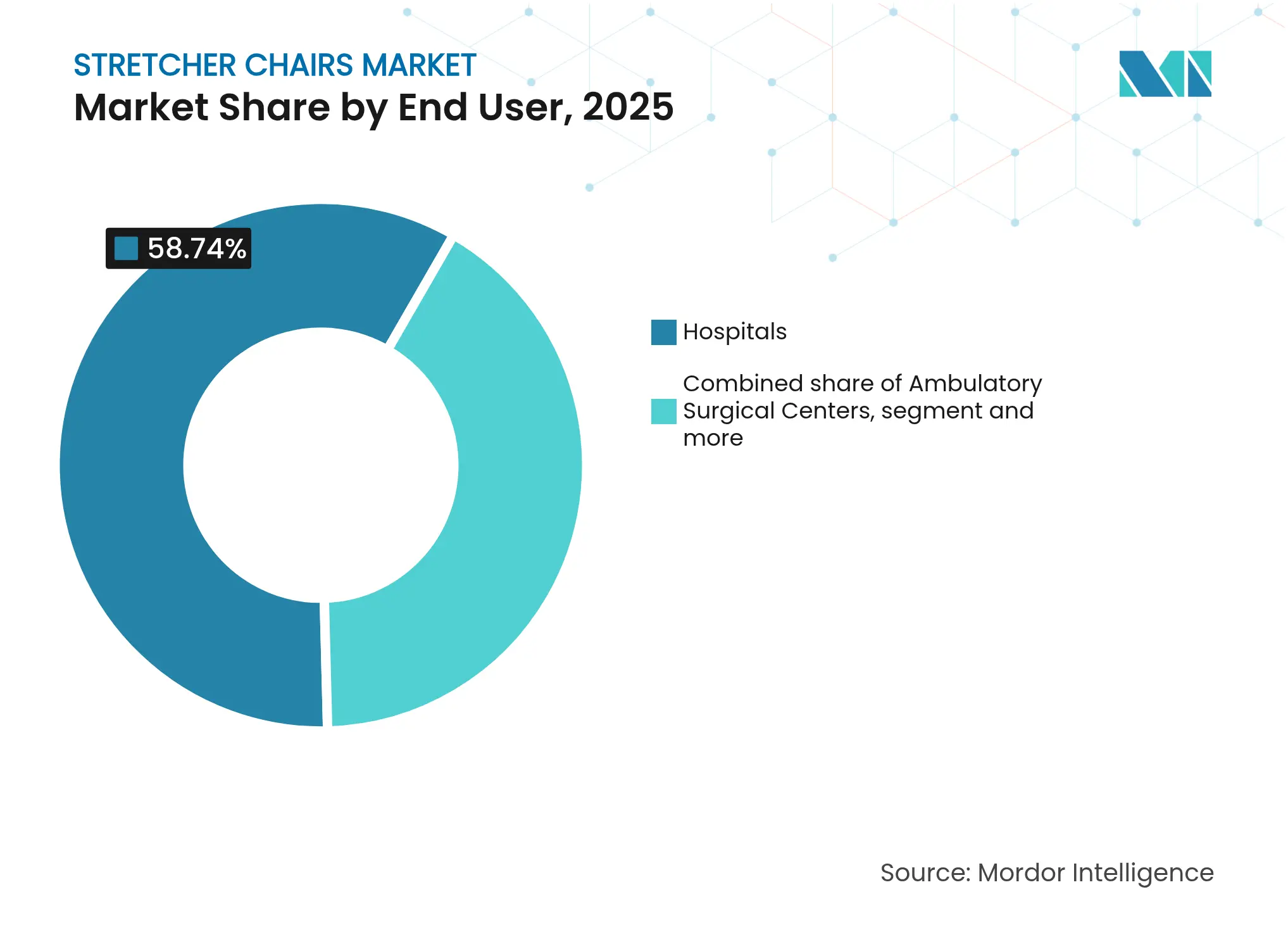

- エンドユーザー別では、病院が2025年に58.74%の収益シェアを維持し、ASCはCAGR 5.37%で最も急成長しているセグメントです。

- 流通チャネル別では、オンラインおよび電子商取引プラットフォームがCAGR 5.72%で拡大すると予測されており、全チャネルの中で最高です。

- 地域別では、北米が2025年の医療用ストレッチャーチェア市場の40.73%を占め、アジア太平洋は2031年までCAGR 6.15%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルストレッチャーチェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 事故・外傷件数の増加 | +0.8% | グローバル、北米および欧州で高い | 中期(2~4年) |

| 高齢者人口の増加 | +1.2% | グローバル、先進市場に集中 | 長期(4年以上) |

| 外来手術センターの拡大 | +1.0% | 北米および欧州、アジア太平洋で新興 | 短期(2年以内) |

| 病院の「ノーリフト」安全イニシアチブ | +0.7% | 北米およびEU、アジア太平洋への規制波及 | 中期(2~4年) |

| 画像診断テーブルシステムとの統合 | +0.6% | グローバル、先進市場が主導 | 長期(4年以上) |

| 肥満対応チェアの需要 | +0.9% | 北米および欧州、アジア太平洋へ拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高齢者人口の増加

65歳以上の個人の割合は急激に上昇しており、この人口動態の変化は病院、外来センター、長期ケア施設全体での日常的なモビリティ需要を高めています。施設は、低い移乗高さ、統合されたバイタルサイン監視、および褥瘡リスクを最小化するクッションを備えたストレッチャーチェアを指定することで対応しています。コンプライアンスの義務も強化されており、更新された米国アクセス委員会の機器規則は、ほとんどの車椅子ユーザーが自己移乗できるよう17インチの移乗高さを要求しており、この基準が高さ調整可能な電動モデルの採用を加速させています。ベンダーにとって、高齢化トレンドは複数年にわたる需要の可視性を確保し、尊厳とスループットを向上させる人間工学的イノベーションに向けた医療用ストレッチャーチェア市場の方向性を強化しています。

外来手術センターの拡大

ASCは2023年から2027年にかけて16.2%拡大しており、メディケアのサイトニュートラル支払いと緩和された必要性証明法規によって支援されています。[2]メディケア支払諮問委員会、「議会への報告書:メディケア支払方針2025年」、medpac.gov 患者回転率の高い環境では、日帰り手術ワークフローに合わせた迅速な清掃面とモジュール式アクセサリーを備えたストレッチャーチェアが好まれます。シームレスな画像診断統合と側方傾斜が可能な機器は、さらに部屋のサイクルを短縮します。その結果生じる調達の波は、ASCを医療用ストレッチャーチェア市場内で最も急成長している顧客グループとして位置づけ、メーカーが専門的な外来要件に合わせたサービスパッケージとトレーニングモジュールを調整するよう促しています。

病院の「ノーリフト」安全イニシアチブ

カリフォルニア州AB 1136などの州規制やOSHAガイダンスは、医療システムに手動持ち上げを削減することを義務付けており、この義務が電動高さ調整とドライブアシスト機能を提供する電動ストレッチャーチェアへの関心を高めています。実施後の報告書では、介護者の負傷が最大73%減少したことが示されており、この成果が高い資本コストを正当化しています。AORNの2024年周術期ガイドラインも同様に、電動モビリティ補助具を優先する個別化された人間工学的計画を義務付けています。病院が安全な患者取り扱い指標を購買スコアカードに組み込むにつれて、医療用ストレッチャーチェア市場は労働者安全予算と患者体験プログラムの両方から持続的な支援を得ています。

肥満対応チェアの需要

米国成人の40%以上が肥満基準を満たしており、この現実が機器設計を500kg耐荷重フレーム、広い表面、高トルクアクチュエーターへとシフトさせています。患者取り扱い負傷に関連する賠償責任への懸念が緊急性を高め、施設は即時のケースロードニーズを超えて肥満対応ラインを追加するよう促しています。Provider Magazineは、新しい肥満対応ユニットには更新された避難計画と出入口の改修も必要であり、総資本支出を増加させるが、認定ソリューションを取得する必要性を高めると指摘しています。これに対応して、ベンダーは強化されたシャーシ、トラックアシストステアリング、デュアルバッテリーアーキテクチャを導入し、医療用ストレッチャーチェア市場全体の平均販売価格とマージンを引き上げるプレミアムサブセグメントを形成しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電動チェアの高い資本コスト | -1.1% | グローバル、新興市場でより顕著 | 短期(2年以内) |

| 限定的な償還方針 | -0.9% | 北米および欧州、アジア太平洋では変動 | 中期(2~4年) |

| 画像診断コンプライアンスに関する規制の遅延 | -0.4% | グローバル、先進市場に集中 | 長期(4年以上) |

| 高負荷アクチュエーターのサプライチェーンのギャップ | -0.6% | グローバル、特定地域で深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

電動チェアの高い資本コスト

電動ストレッチャーチェアのコストは手動ユニットの約3~5倍であり、小規模クリニックや新興経済国の施設の予算に課題をもたらしています。負傷請求の削減が購入費用を相殺できる場合もありますが、多くの管理者は複数の会計年度にわたって取得を段階的に行うか、リースに移行する必要があります。ベンダーは、予防保守契約と延長バッテリーをバンドルすることで躊躇を打ち消し、生涯サービスコールを削減しています。しかし近期においては、資本集約度が転換速度を抑制し、より広い医療用ストレッチャーチェア市場内に価格敏感なニッチを形成するでしょう。

限定的な償還方針

メディケアのDMEPOS料金スケジュールの下での高度なストレッチャーチェアの補償は、特に画像診断テーブルとの互換性やスマートテレメトリーなどの機能において一貫性を欠いています。メーカーは製品発売前に特定のHCPCSコーディングを確保しながら、臨床的価値について支払者を教育するよう求められています。欧州およびアジア太平洋では、各国プログラム間の償還の差異が承認タイムラインを長引かせ、需要を断片化させる可能性があります。限定的な補償は、在宅医療および長期ケア環境での普及を抑制し、予測期間中の医療用ストレッチャーチェア市場の完全な可能性を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:手動の優位性が電動の台頭に直面

手動ユニットは、コスト上の優位性と最小限のトレーニングニーズにより、2025年の医療用ストレッチャーチェア市場の51.62%を占めました。しかし電動モデルは、施設が介護者の安全とコンプライアンス指標を優先するにつれてCAGR 5.20%で加速しています。この移行は、電動バリアントの医療用ストレッチャーチェア市場規模に反映されており、2031年までに他のどの製品カテゴリーよりも速く拡大すると予測されています。初期の転換は救急部門や手術室から始まることが多いですが、交換サイクルは現在、画像診断部門や外来クリニックにも広がっています。

電動設計は、ジョイスティックステアリング、バッテリー健全性インジケーター、および病院の資産管理システムに直接フィードするユーザー分析を統合しています。高い初期費用は、労働者補償請求の減少と移乗時間の短縮によって相殺され、総コスト提案を強化しています。メーカーはまた、バッテリー消耗時に手動フォールバックを可能にするハイブリッドシステムを導入し、調達チームのリスク認識を低減しています。これらのダイナミクスが総合的に、医療用ストレッチャーチェア市場内の製品ミックス構成を再定義する緩やかながら持続的なシフトを支えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

作動技術別:油圧の安定性対電動の精度

油圧プラットフォームは、実証された耐荷重信頼性と滑らかな動作により、2025年の医療用ストレッチャーチェア市場シェアの42.95%を占めました。しかし電動モーターシステムは、精密な位置決め、低エネルギー使用量、およびデジタルインフラとのシームレスな統合によって推進され、CAGR 5.06%で拡大しています。データ豊富な保守プログラムを求める施設は、オンボードセンサーがリアルタイム診断を中央ダッシュボードにフィードするため、電動アクチュエーターを選択しています。

電気機械的研究は、油圧と比較して35~50%のエネルギー節約を示しており、この利点は病院の持続可能性目標と一致しています。バッテリーの進歩も、デューティサイクルに関する以前の懸念を軽減しています。油圧リフティングと電動傾斜を組み合わせたハイブリッド構成は、フェイルセーフマージンが最重要視される肥満対応の文脈で人気を集めています。その結果、電動ソリューションの医療用ストレッチャーチェア市場規模は予測期間中に油圧との差を縮めると予想されていますが、両技術は様々な重症度と予算層に対応するために共存し続けるでしょう。

エンドユーザー別:ASCの加速の中での病院の優位性

病院は2025年の医療用ストレッチャーチェア市場収益の58.74%を生み出し、広範な処置範囲と高い患者重症度を反映しています。しかしASCは、日帰り処置を報酬とする償還方針を活用して、2031年までCAGR 5.37%で前進しています。このデュアルチャネルのダイナミクスは、サプライヤーに設定可能なプラットフォームを提供するよう圧力をかけています:救急部門に対して十分に堅牢でありながら、小規模なASCスイートに対して十分に機敏であることが求められます。

病院では、画像診断から回復まで seamlessに移動する多機能チェアへの需要が高まり、機器の交換と感染管理の違反を最小化しています。対照的にASCは、部屋の回転率を高める迅速清掃可能な張り地とコンパクトな旋回半径を指定しています。専門クリニックと在宅医療プロバイダーは、軽量輸送と折りたたみモデルでさらなる粒度を加えています。ユーザーの拡大するスペクトルは、設計要件を広げ、医療用ストレッチャーチェア市場内の全体的なイノベーション速度を高めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:デジタルトランスフォーメーションが電子商取引の成長を加速

直接機関契約は依然として高額注文を支配していますが、オンラインプラットフォームはCAGR 5.72%で上昇すると予測されており、全チャネルの中で最速です。調達チームは、3Dモデル、規制証明書、およびリアルタイム在庫を表示する電子カタログにますます依存しています。透明な価格設定と短い見積もりサイクルは、特にサテライトクリニック向けの標準化されたSKUのオンライン転換を促進しています。

販売業者は、モビリティ機器を消耗品やサービスと連携させるバンドルサプライ契約において重要性を維持しています。一方、メーカーはオムニチャネル戦略を追求しており、バーチャルデモンストレーションとローカルサービスパートナーを組み合わせることで、デジタルの利便性を犠牲にすることなく設置品質を確保しています。このハイブリッドアプローチは、現場の生物医学エンジニアが不足している新興アジア太平洋市場のエンドユーザーにとって特にアクセスを広げています。その結果、チャネルの進化は医療用ストレッチャーチェア市場の全体的な成長モメンタムを強化しながら、サプライチェーン全体のマージン構造を再配分しています。

地域分析

北米は2025年の医療用ストレッチャーチェア市場の40.73%のシェアをリードしました。普及はOSHAに支援された安全義務、ASCを優遇するメディケア支払インセンティブ、およびモビリティプロトコルを標準化する2024年CDCの安全な患者取り扱いフレームワークによって推進されています。病院は州の「ノーリフト」法を遵守するために電動ソリューションに多額の投資を行い、肥満率が40%を超える中で肥満対応モデルが注目を集めています。堅牢なアフターマーケットサービスネットワークと確立された資本予算サイクルが、資本審査が強化される中でも繰り返しの需要を維持しています。

アジア太平洋は、中国、インド、東南アジアの医療インフラプロジェクトに支えられ、2031年までCAGR 6.15%で最速の成長が見込まれています。政府の保険拡大が機器予算を広げ、民間事業者が高度なモビリティソリューションを指定する高重症度専門センターを追加しています。地域の製造クラスターがコンポーネントコストを削減していますが、地域のバイヤーは依然としてプレミアムアクチュエーターと制御モジュールを輸入しています。ASEAN医療機器規制の調和が多国籍サプライヤーの参入障壁を下げ、地域の医療用ストレッチャーチェア市場内の競争の深みを増幅させています。

欧州は、高齢化人口動態、統一されたMDRコンプライアンス、および長期ケアにおける人間工学的アップグレードを報酬とする国家イニシアチブを背景に、着実な採用を維持しています。病院はEN 60601-2-52ベッド安全基準に認定されたストレッチャーチェアを優先し、英国および北欧諸国の調達フレームワークはライフサイクルカーボンフットプリントスコアリングをますます適用しています。ブレグジット関連の税関検査が英国のバイヤーのリードタイムを長引かせ、一部は地域調達戦略に向かっています。持続可能性指標と厳格な労働者安全規制が組み合わさり、医療用ストレッチャーチェア市場全体の拡大への一貫した、ただし緩やかな貢献を支えています。

競合環境

競争の場は適度に集中しており、多国籍メーカーのコアグループがグローバル出荷の大部分を支配しています。これらのリーダーは、モジュール式アクセサリー、画像診断統合、およびクラウドベースの資産監視をサポートするプラットフォームアーキテクチャによって差別化しています。例えば、StrykerのPrime Connectエコシステムは、ストレッチャーチェアのテレメトリーをナースコールシステムに直接リンクし、転倒防止アラートと予知保全を提供しています。

サプライチェーンの回復力は新たな競争の場となっています。高負荷アクチュエーターとPTFEベースの低摩擦ベアリングへのアクセスが2024年に制約され、小規模企業が生産遅延にさらされました。大手プレーヤーは、マルチソーシングと鋳造および粉体塗装工程の垂直統合によってリスクを軽減しています。FDAの2026年品質システム改正が文書化の閾値を厳格化する中、専任のコンプライアンスチームを持つ企業がより迅速な510(k)認可を確保し、医療用ストレッチャーチェア市場内の市場シェアポジションを強化しています。

M&A活動は規模の価値を強調しています。MIGA Holdingsの2024年11月のInvacareの北米事業の買収は流通リーチを統合し、Drive DeVilbiss HealthcareのMobility Designedの買収は高度な工業デザインの才能を追加しています。スタートアップは画像診断対応トロリーや超軽量避難チェアなどのニッチに引き寄せられますが、グローバルサービスネットワークの欠如を克服するために大手にイノベーションをライセンス供与することが多いです。競争の激しさは、価格だけでなく、技術パイプライン、規制対応力、およびアフターセールスカバレッジによって形成されており、バランスが取れながらも活発な医療用ストレッチャーチェア市場を維持しています。

ストレッチャーチェア産業リーダー

GF Health Products, Inc

Winco Mfg LLC

Stryker Corporation

Wy'East Medical Corporation

IBIOM Instruments Ltée

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Strykerは、単独オペレーターの安全性のための500ポンド耐荷重とトラックドライブシステムを備えたXpedition電動階段チェアを発表しました。

- 2024年11月:MIGA Holdings LLCはInvacareの北米事業の買収を完了し、ポートフォリオの深みとサービスインフラを拡大しました。

- 2024年6月:Drive DeVilbiss HealthcareはMobility Designedを買収し、モビリティポートフォリオにユーザー中心のデザイン専門知識を追加しました。

- 2024年3月:StrykerはCriticare 2024でStair-TREAD避難ソリューションを発表し、多階建て施設における緊急脱出要件に対応しました。

グローバルストレッチャーチェア市場レポートの範囲

レポートの範囲によると、ストレッチャーチェアは医療センター内外で患者を一か所から別の場所へ便利に運ぶために使用されます。ストレッチャーチェア市場は、製品(電動チェア、手動チェア)、エンドユーザー(病院、外来手術センター、その他)、および地域(北米、欧州、アジア太平洋、中東、アフリカ、南米)によってセグメント化されています。レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの価値(百万米ドル)を提供しています。

| 電動ストレッチャーチェア |

| 手動ストレッチャーチェア |

| その他 |

| 電動モーター |

| 油圧 |

| 空気圧 |

| 機械式 |

| 病院 |

| 外来手術センター |

| 専門クリニック |

| 在宅ケア環境 |

| その他 |

| 直接機関販売 |

| 医療用品販売業者 |

| オンライン/電子商取引 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東およびアフリカ | GCC |

| 南アフリカ | |

| 中東およびアフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | 電動ストレッチャーチェア | |

| 手動ストレッチャーチェア | ||

| その他 | ||

| 作動技術別 | 電動モーター | |

| 油圧 | ||

| 空気圧 | ||

| 機械式 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 専門クリニック | ||

| 在宅ケア環境 | ||

| その他 | ||

| 流通チャネル別 | 直接機関販売 | |

| 医療用品販売業者 | ||

| オンライン/電子商取引 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | GCC | |

| 南アフリカ | ||

| 中東およびアフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

医療用ストレッチャーチェア市場の現在の価値と成長見通しはどのようなものですか?

市場は2026年に3億1,027万米ドルと評価されており、2031年までに3億8,318万米ドルに達すると予測され、CAGR 4.31%を反映しています。

どの製品カテゴリーが最も速く拡大していますか?

電動ストレッチャーチェアはCAGR 5.20%で成長しており、安全義務と人間工学的優位性により手動モデルを上回っています。

病院の「ノーリフト」方針は購買決定にどのような影響を与えますか?

OSHAガイドラインや州法などの規制は手動持ち上げの削減を義務付けており、病院が介護者の負傷を最大73%削減する電動チェアへの移行を促しています。

肥満対応ストレッチャーチェアにとって重要な機能は何ですか?

設計は、肥満基準を満たす米国成人の40%を安全に収容するために、500kgの耐荷重、強化フレーム、および高トルクアクチュエーターをサポートする必要があります。

どの地理的地域が最も速く成長すると予測されていますか?

アジア太平洋は、病院インフラ投資と新興市場全体の規制調和によって推進され、2031年までCAGR 6.15%で前進する見込みです。

最終更新日: