歯科麻酔薬市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

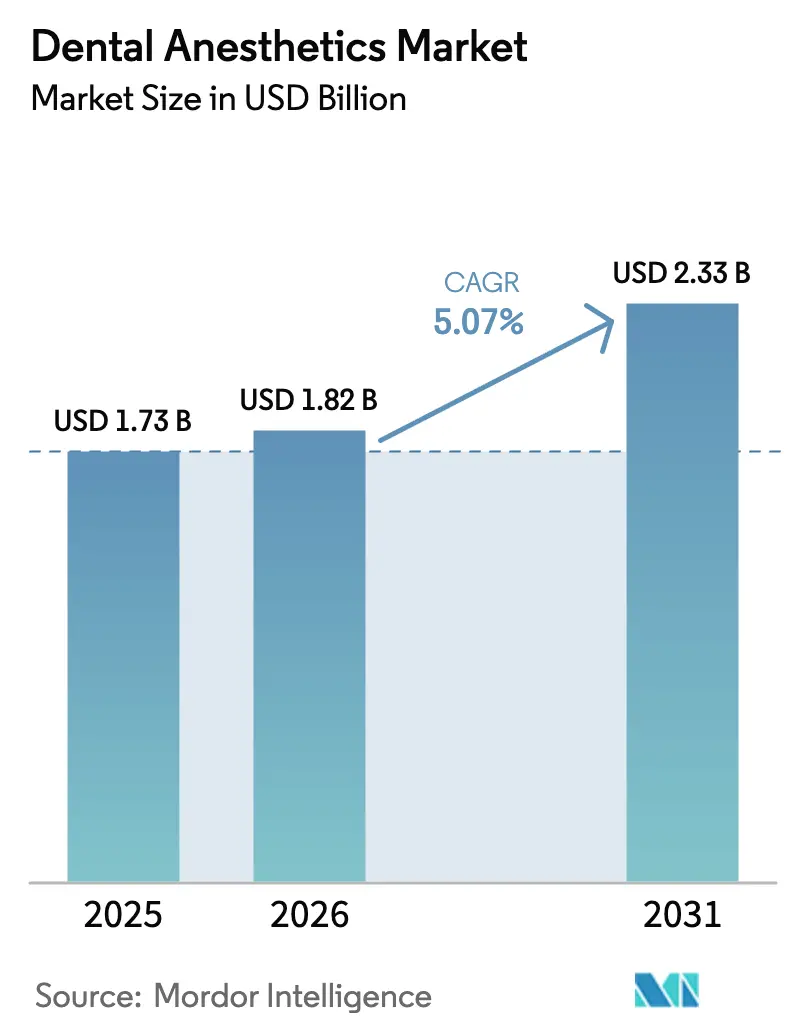

| 市場規模 (2026) | 1.82 十億米ドル |

| 市場規模 (2031) | 2.33 十億米ドル |

| 成長率 (2026 - 2031) | 5.07% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる歯科麻酔薬市場分析

歯科麻酔薬市場規模は2025年に17億3,000万米ドルと評価され、2026年の18億2,000万米ドルから2031年には23億3,000万米ドルへと、予測期間(2026年〜2031年)中に年平均成長率(CAGR)5.07%で成長すると推定されています。口腔疾患の世界的な急増、テクノロジー対応型投与システムの主流化、および新興経済圏における質の高い歯科医療へのアクセス拡大が、安定した市場拡大を牽引しています。コンピュータ制御投与、緩衝製剤、および無針代替手段が長年の臨床慣行を変えつつある一方、持続可能性目標がメーカーに亜酸化窒素排出量の削減を促しています。単回来院でのCAD/CAM処置が椅子時間を延長するにつれ、長時間作用型局所麻酔薬への需要が高まっています。最近の亜酸化窒素不足によって浮き彫りになった地政学的なサプライリスクは、クリニックに調達先の多様化とリスクの低い薬剤の採用を促しています。特に欧州における環境政策が、高影響型吸入ガスからより環境に優しい鎮痛オプションへの移行をさらに加速させています。

主要レポートのポイント

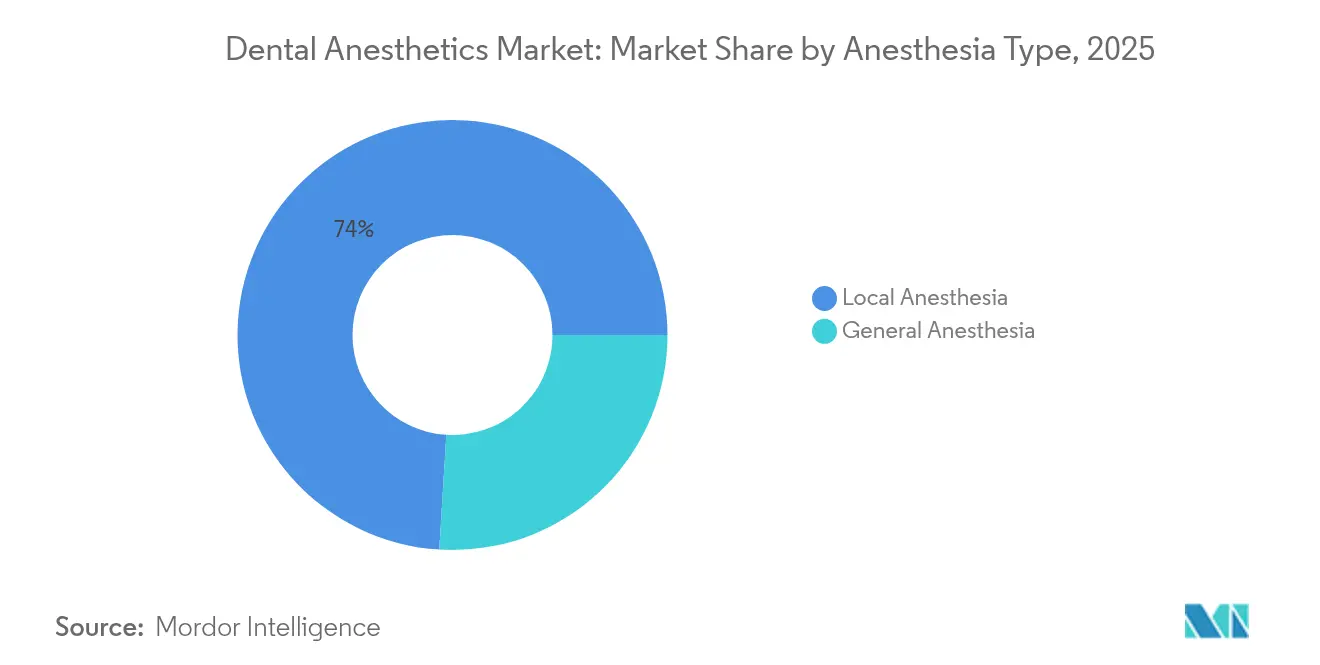

- 麻酔タイプ別では、局所製剤が2025年の歯科麻酔薬市場シェアの74.02%をリードし、全身麻酔は2031年にかけて最速の7.31%のCAGRで成長する見込みです。

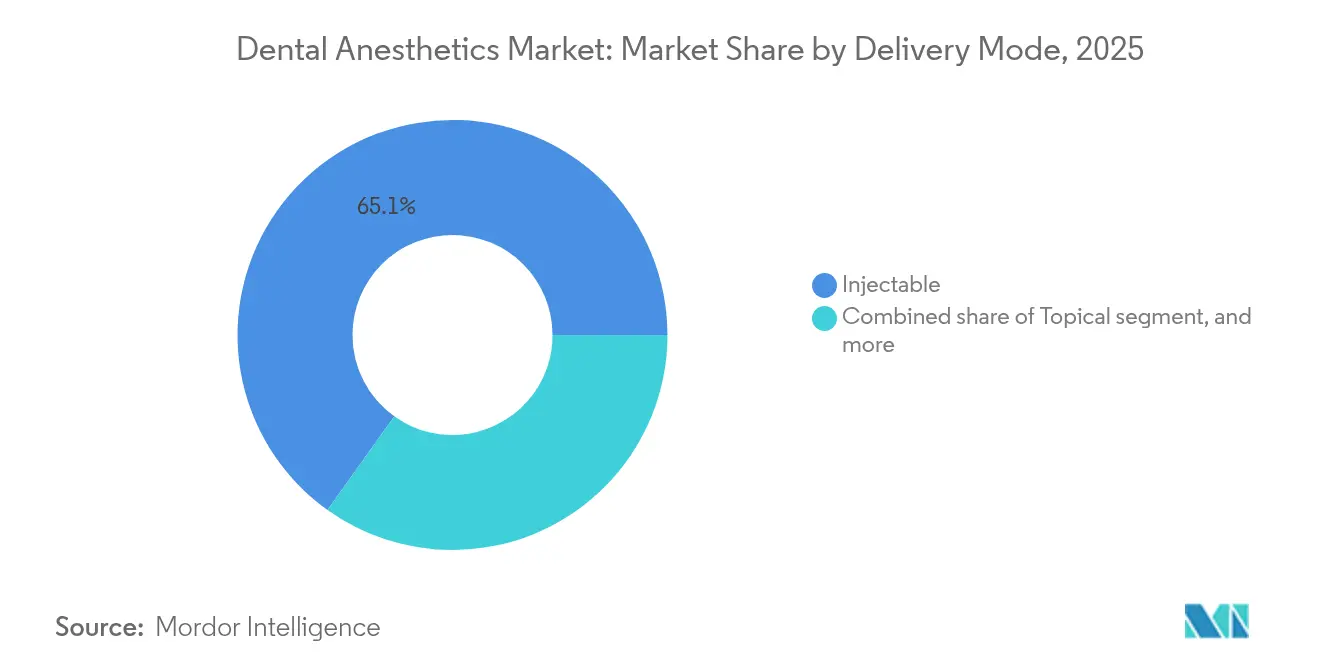

- 投与方法別では、注射製品が2025年の収益の65.12%を維持し、コンピュータ制御局所麻酔薬投与システムは2031年にかけて7.78%のCAGRで拡大する見通しです。

- エンドユーザー別では、歯科クリニックが2025年の収益の61.05%を占め、外来手術センターが2031年にかけて最高の8.29%のCAGRを記録する見込みです。

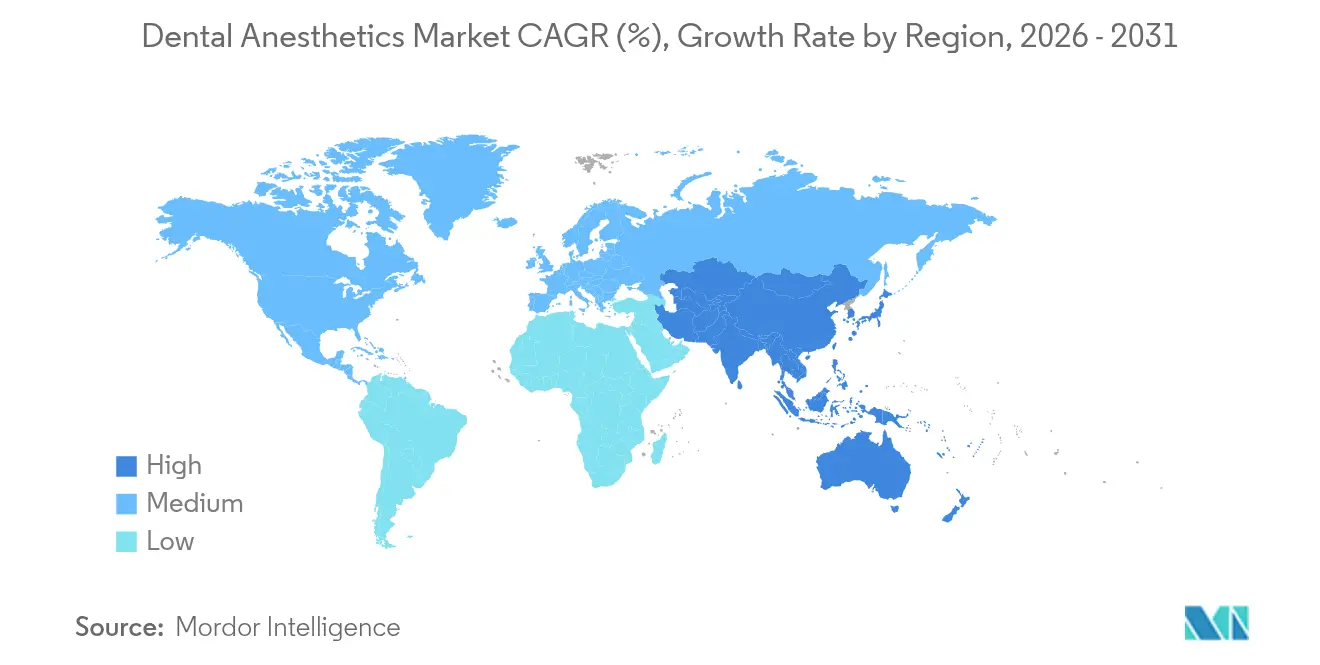

- 地域別では、北米が2025年の収益の41.72%を占め、アジア太平洋地域は予測期間中に6.32%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の歯科麻酔薬市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な口腔疾患負担の増大 | +1.2% | 世界全体;アジア太平洋および中東・アフリカで最も顕著 | 長期(4年以上) |

| 歯科外科処置件数の増加 | +1.0% | 北米および欧州;アジア太平洋で拡大中 | 中期(2〜4年) |

| 審美・コスメティック歯科の拡大 | +0.8% | 北米および欧州;アジア太平洋の都市部 | 中期(2〜4年) |

| 新興経済圏における歯科医療へのアクセス拡大 | +1.1% | アジア太平洋が中核;ラテンアメリカおよび中東・アフリカへの波及 | 長期(4年以上) |

| 緩衝・無針システムにおける技術的進歩 | +0.7% | 世界全体;北米での早期採用 | 短期(2年以内) |

| 投与量と在庫を最適化するチェアサイド分析の台頭 | +0.4% | 北米および欧州;アジア太平洋での段階的普及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

世界的な口腔疾患負担の増大

世界の歯周病およびう蝕の有病率は35億件を超え、安全で即効性のある麻酔に依存する持続的な処置件数を生み出しています[1]世界保健機関、「口腔の健康」、who.int。新興市場における生活習慣の変化が砂糖摂取量と喫煙率を高め、若年層をより早期の治療サイクルへと向かわせています。世界保健機関によるユニバーサルケアプログラムへの口腔保健の組み込みの呼びかけは、補助対象治療リストを拡大し、麻酔薬需要をさらに押し上げています。高濃度5.6%リドカインエアロゾルは歯周デブライドメント中の疼痛を有意に軽減し、待機時間なしに即時治療を可能にすることが実証されています。糖尿病、心血管疾患、歯周炎の間の併存疾患の関連性は、エピネフリン濃度の調整を必要とし、治療的イノベーションを促進しています。精緻化された鎮痛プロトコルにより、より深く長い処置が可能となるにつれ、臨床医は同一セッション中に潜在的な病変を発見し、治療の強化サイクルを生み出しています。

歯科外科処置件数の増加

デジタルガイド下インプラント治療およびCAD/CAM修復は、一度の来院で複数の治療を可能にし、麻酔持続時間の要件を延長しています。インプラント支持型補綴物を持つ高齢者は、骨移植および上顎洞挙上術の件数を増加させており、アルチカインは神経ブロック失敗後の頬側浸潤麻酔において従来のメピバカインの70%に対して90%の成功率を達成しています[2]保存歯科・歯内療法学誌、「アルチカイン浸潤の有効性」、jcde.in。外来手術センターは、当日退院を可能にする麻酔レジメンを好み、予測可能な回復プロファイルを持つ速効消退型薬剤の普及を強化しています。単回来院で実施されるフルアーチインプラントのワークフローは、処置中の追加投与を必要とし、血漿濃度を狭い治療域内に維持するコンピュータ制御システムへの需要を高めています。データ駆動型チェアサイド分析は、患者の体重と処置時間に基づいて投与量を調整し、毒性リスクを最小化しながら在庫を最適化するのに役立っています。

審美・コスメティック歯科の拡大

選択的なベニア、歯冠延長、歯肉形成術は、正確なシェードとマージン評価のために完全な快適性と最小限の組織変形を必要とします。緩衝リドカイン溶液は生理的pHに達し、注射時の疼痛スコアを最大50%低減し、数秒以内に処置を開始することを可能にします。高所得の都市部患者がソーシャルプラットフォームで治療体験を共有することで、クリニックは差別化されたサービスの物語を生み出す無針デバイスの採用を迫られています。プレミアム審美歯科医院は、局所スプレー、インタラクティブな鎮静音楽、コンピュータ制御投与を組み合わせたコンフォートパッケージを展開しており、紹介率を高め、処置あたりの高コストを相殺しています。コスメティック症例数が増加するにつれ、セグメント収益は一般歯科における保険償還上限に対する信頼性の高いヘッジとなっています。

緩衝・無針投与システムにおける技術的進歩

歯科患者の約58%が注射不安を報告しており、イノベーターは疼痛の原因としての針を排除することを余儀なくされています。緩衝カートリッジは溶液のpHを生理的値に安定させ、酸性薬剤に伴う刺激を軽減しながら保存安定性を維持します。NuralyteのLED光プラットフォームは20秒で局所麻痺を達成し、協力が限られる小児および特別なニーズを持つ患者のケアを変革する可能性があります。コンピュータ制御システムはマイクロリットル単位で投与し、注射圧力を平滑化して患者の感覚を向上させます。小児臨床試験では、標準的なシリンジと比較してWandを使用した場合に著しく低い疼痛評価が記録されています。Kovanaze テトラカイン・オキシメタゾリン鼻腔スプレーは、口蓋注射なしに上顎前歯部麻酔を提供し、修復歯科において高い成功率を示しています。これらのイノベーションは診療の差別化を広げ、患者の定着を強化しています。

抑制要因の影響分析*

| 抑制要因の影響分析 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 麻酔薬に関連する有害事象と安全上の懸念 | −0.6% | 世界全体;北米および欧州での精査強化 | 短期(2年以内) |

| 厳格な規制・品質コンプライアンス要件 | −0.4% | 北米および欧州;アジア太平洋へ拡大中 | 中期(2〜4年) |

| 原薬サプライチェーンの不安定性 | −0.3% | 世界全体;単一調達先に依存する地域で最も深刻 | 短期(2年以内) |

| 吸入薬剤に対する環境持続可能性の圧力 | −0.2% | 欧州が先行;北米およびオセアニアでの影響力増大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

麻酔薬に関連する有害事象と安全上の懸念

25年間でアルチカインアレルギーは29件しか報告されていないにもかかわらず、注目を集めた事例が臨床医の慎重姿勢を促しています。局所麻酔薬の全身毒性は依然として重大な懸念事項であり、特に低体重の小児および虚弱な高齢者における血管内注射に関連した心血管抑制が問題となっています。調査によると、歯科医師のわずか50.1%しかアナフィラキシー時の正しいエピネフリン投与経路を知らず、43.5%しか緊急用量を備蓄しておらず、責任上のギャップが露呈しています[3]BDJ Open、「アナフィラキシーに対する歯科医師の準備状況」、nature.com。ベンゾカイン誘発性メトヘモグロビン血症はさらに局所薬剤の普及を妨げ、規制当局はより強力な包装警告を義務付けています。これらの事例は、臨床医が安全性プロファイルが十分に文書化された既知の製品を選好するため、新薬剤の早期採用を遅らせています。

厳格な規制・品質コンプライアンス要件

米国食品医薬品局(FDA)の2024年コンポジットレジンおよび光照射器に関するドラフトガイダンスは、麻酔薬投与デバイスにまで及ぶより広範な精査を示しました。州の審査委員会はさらなるコンプライアンス層を追加しており、フロリダ州の段階的許可構造は複数州にまたがるグループに複雑な免許取得マトリクスの対応を強いています。原薬の国内調達イニシアチブはコストを押し上げますが、亜酸化窒素不足が続く中で地政学的リスクへの露出を低減します。小規模なイノベーターはISO 13485および適正製造規範(GMP)基準を満たすための高額な検証予算に直面しており、ギャップを埋めるためにコントラクト開発業者と提携することが多くなっています。高度な鎮静に関する必須研修モジュールは臨床医のオンボーディングを長期化させ、新規デバイスの普及ペースを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

麻酔タイプ別:局所麻酔の優位性に全身麻酔が急追

局所製剤は2025年の収益の74.02%を確保し、日常的な修復・歯内療法ケアにおける不可欠性を裏付けています。アルチカインの優れた皮質骨拡散性は、小児大臼歯治療において95.92%の成功率をもたらし、リドカインの77.55%の奏効率を上回っています。ニッチなメトヘモグロビン血症の懸念にもかかわらず、プリロカインは短時間処置の浸潤麻酔において依然として好まれています。局所麻酔薬の歯科麻酔薬市場規模は、発現時間を短縮し術後の麻痺を制限する緩衝カートリッジの採用拡大とともに増加すると予測されています。

全身麻酔は7.31%のCAGRで進展し、複雑な口腔再建および高不安患者セグメントへの高まるニーズに応えています。プロポフォールの迅速な覚醒・回復プロファイルが成人プロトコルを支配し、ケタミン・プロポフォール混合は小児のストレス反応を軽減します。ミダゾラムによる意識下鎮静は、侵襲的な顎手術を敬遠する成人において91%の症例完遂を可能にします。症例の複雑性が増すにつれ、歯科麻酔薬市場は局所ブロックと静脈内薬剤を組み合わせた包括的な快適性のためのマルチモーダルレジメンへと多様化し続けています。

投与方法別:注射システムがデジタル変革に直面

注射製品は2025年の売上高の65.12%を維持しました。これは臨床医がカープルシリンジに習熟しており、調達チャネルが定着しているためです。緩衝溶液と引き込み式安全針が疼痛と鋭利物による傷害リスクに対処し、需要を持続させています。しかし、コンピュータ制御局所麻酔薬投与ユニットは最強の7.78%のCAGRを示しており、注射圧力、騒音、組織損傷を低減するマイクロプロセッサ投与を活用しています。デジタルシステムの歯科麻酔薬市場規模は、資本コストの低下と当日処置の増加に伴い拡大すると予想されています。

無針イノベーションが注目を集めており、Nuralyteの光ベースプラットフォームとKovanaze鼻腔スプレーは穿刺不安ゼロの未来を体現しています。5.6%リドカインなどの局所エアロゾルは、注射前処置を超えて歯肉縁上スケーリングの単独薬剤として機能します。環境重視の医療提供者は、亜酸化窒素と比較して117倍少ない温室効果ガスを排出しながら鎮痛を提供するメトキシフルランインヘラーを試験導入しています。進化する投与方法の組み合わせは、歯科麻酔薬市場が精度、持続可能性、患者中心のケアへとどのように転換しているかを示しています。

エンドユーザー別:外来センターがクリニックの優位性に挑戦

街中の歯科クリニックは2025年の世界収益の61.05%を支配し、継続的な患者の流れと多様な治療提供に支えられています。クリニックの歯科麻酔薬市場シェアは堅固ですが、都市部への普及が飽和に近づくにつれ成長曲線は緩やかになっています。クリニックはポイントオブケア分析を採用して麻酔薬在庫を微調整し、ジャストインタイム納品の期待に応えながら廃棄を最小化しています。

外来手術センターは8.29%のCAGRで拡大し、信頼性の高い麻酔ソリューションを必要とするバンドル価格設定と高スループットのインプラントプログラムを活用しています。延長営業時間と効率的な回転率が予測可能な消費プロファイルを生み出し、一括契約購入を促進しています。病院は全身麻酔と高度な気道管理を必要とする外傷・腫瘍症例において地位を維持し、学術機関は商業展開前の新薬剤の試験場として機能し続けています。

地域分析

北米は2025年の収益の41.72%を占め、堅固な保険カバレッジとコンピュータ制御デバイスを好む早期採用者のマインドセットに支えられています。2025年1月のスゼトリジンのFDA承認は治療ツールボックスをさらに拡大し、残存麻痺を低減し国家的なオピオイド削減目標に沿った非オピオイド鎮痛を提供しています。2031年までの地域CAGRの4.98%は、初回アクセスよりも主に技術アップグレードから生じる見込みです。

欧州は、公的支払者が補足プランの下でコスメティックオプションを統合するにつれ、安定した需要成長を示しており、クリニックがコンフォートプロトコルをアップグレードするよう促しています。環境政策が地域をデスフルランの段階的廃止へと導き、亜酸化窒素と比較して麻酔ガス排出量を117倍低減するより環境に優しい代替品としてメトキシフルランの調査を促しています。高齢者層が長時間の補綴処置のための鎮静を必要とする症例数を拡大し、需要の安定性を高めています。

アジア太平洋地域は最速の6.32%のCAGRを記録すると予想されており、中国のクリニック拡大とインドの農村部口腔保健アウトリーチが牽引しています。日本の高齢者の多疾患併存は、カスタマイズされた麻酔投与を必要とし、チェアサイドモニタリングとプロポフォールベースの短期滞在プロトコルの普及を促進しています。政府の奨学金プログラムが麻酔科の人材を拡大し、高度な投与システムのスキル水準を引き上げています。急速な都市化とソーシャルメディアの影響が患者の期待を高め、快適性中心のテクノロジーを競争上の必需品としています。

競合環境

市場は中程度に分散しており、単一のベンダーが収益の4分の1を超えるシェアを持つことはありません。Septodont、Dentsply Sirona、Hikma Pharmaceuticalsは、レガシー製剤と次世代投与アドオンを組み合わせることでプレミアムセグメントを支えています。Septodontの2025年1月のBalanced Pharmaへの投資は、歯科診療室を超えて延長し、オピオイド処方を削減する複数日疼痛緩和麻酔薬の商業化を目指しています。小規模なイノベーターはLED誘発麻酔や鼻腔スプレーなどのニッチな分野を標的とし、規制対応のためにパートナーシップを組むことが多くなっています。

環境スチュワードシップは高まる差別化要因です。低影響型吸入薬剤を供給できる企業は、ネットゼロロードマップにコミットした病院グループとの入札において優位性を得ます。サプライチェーンの強靭性も同様に重要です。ウクライナ紛争は硝酸アンモニウムの供給を制限し、亜酸化窒素の生産を削減し、クリニックに二重調達先を求めさせました。地域的に分散したフィルフィニッシュ工場を持つ企業は、顧客を地政学的な不安定性から保護します。

デジタル統合が第三の競争的柱を形成しています。投与ユニットにクラウドベースの分析を組み込んだベンダーは、臨床医が投与量、廃棄量、患者アウトカムを追跡し、エビデンスに基づく調達に役立てることを可能にします。このデータループはブランドの粘着性を強化し、サプライヤーをコモディティ販売者ではなくテクノロジーパートナーとして位置づけます。これらのダイナミクスが組み合わさることで、歯科麻酔薬市場全体にわたる研究開発、合併・買収、持続可能性イニシアチブへの継続的な投資が確保されています。

歯科麻酔薬業界のリーダー企業

Dentsply Sirona

Septodont

Henry Schein Inc.

Hikma Pharmaceuticals

Pierrel SpA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:SeptodontがBalanced Pharmaに投資し、Atif ZiaをBPIの取締役会に任命、複数日疼痛緩和および強化局所麻酔プログラムを推進。

- 2025年1月:FDAがVertex PharmaceuticalsによるNav1.8選択的鎮痛薬スゼトリジンを術後歯科疼痛管理に対して承認。

- 2024年9月:Laxmi Dental Limitedが設備拡張および研究開発資金調達のため15億インドルピーの新規株式公開(IPO)を申請。

- 2024年7月:FDAがコンポジットレジンデバイスおよび光照射器に関するドラフトガイダンスを発行し、より広範な歯科デバイス監督を示唆。

- 2024年6月:英国国民保健サービス(NHS)が環境上の懸念からデスフルラン麻酔薬の廃止計画を確認。

世界の歯科麻酔薬市場レポートの調査範囲

本レポートの調査範囲として、歯科麻酔薬は歯科処置中の口腔内疼痛を防ぐために使用されます。麻酔を通常必要とする一般的な処置には、抜歯、親知らずの抜歯、根管治療、虫歯の充填などが含まれます。

歯科麻酔薬市場は、麻酔タイプ、エンドユーザー、地域によって区分されています。麻酔タイプ別では、市場は局所麻酔と全身麻酔に区分されています。局所麻酔セグメントにはリドカイン、メピバカイン、プリロカイン、アルチカイン、その他が含まれます。全身麻酔セグメントにはプロポフォール、ミダゾラム、ジアゼパム、メトヘキシタール、その他が含まれます。エンドユーザー別では、市場は病院、歯科クリニック、その他に区分されています。その他のエンドユーザーには、複合専門クリニックおよび歯科技工所が含まれます。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米に区分されています。本レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。市場規模と予測は、金額(米ドル)ベースで各セグメントについて作成されました。

| 局所麻酔 | リドカイン |

| メピバカイン | |

| プリロカイン | |

| アルチカイン | |

| その他のタイプ | |

| 全身麻酔 | プロポフォール |

| ミダゾラム | |

| ジアゼパム | |

| その他のタイプ |

| 注射 |

| 局所(ジェル、スプレー、パッチ) |

| 吸入・意識下鎮静剤 |

| コンピュータ制御局所麻酔薬投与(CCLAD) |

| 新興電子・無針システム |

| 病院 |

| 歯科クリニック |

| 外来手術センター |

| 学術・研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 麻酔タイプ別 | 局所麻酔 | リドカイン |

| メピバカイン | ||

| プリロカイン | ||

| アルチカイン | ||

| その他のタイプ | ||

| 全身麻酔 | プロポフォール | |

| ミダゾラム | ||

| ジアゼパム | ||

| その他のタイプ | ||

| 投与方法別 | 注射 | |

| 局所(ジェル、スプレー、パッチ) | ||

| 吸入・意識下鎮静剤 | ||

| コンピュータ制御局所麻酔薬投与(CCLAD) | ||

| 新興電子・無針システム | ||

| エンドユーザー別 | 病院 | |

| 歯科クリニック | ||

| 外来手術センター | ||

| 学術・研究機関 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

歯科麻酔薬市場の現在の価値はいくらですか?

歯科麻酔薬市場は2026年に18億2,000万米ドルと評価されており、年平均成長率(CAGR)5.07%で2031年までに23億3,000万米ドルに達すると予測されています。

最大のシェアを持つ麻酔タイプはどれですか?

局所麻酔は、修復・歯内療法ケアでの日常的な使用により、2025年に74.02%のシェアで市場をリードしています。

最も急速に拡大している投与方法はどれですか?

コンピュータ制御局所麻酔薬投与システムは、臨床医が精度と患者の快適性向上を求める中、7.78%のCAGRで進展しています。

アジア太平洋地域が最も急成長している地域である理由は何ですか?

医療の近代化、拡大する中間層、口腔保健への意識向上が、2031年にかけてアジア太平洋地域で6.32%のCAGRを牽引しています。

環境政策は歯科麻酔薬市場にどのような影響を与えていますか?

持続可能性への圧力が、クリニックを高影響型の亜酸化窒素からメトキシフルランなどの低炭素オプションへと誘導し、製品イノベーションと調達の転換を促進しています。

最終更新日: