ステルス技術市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

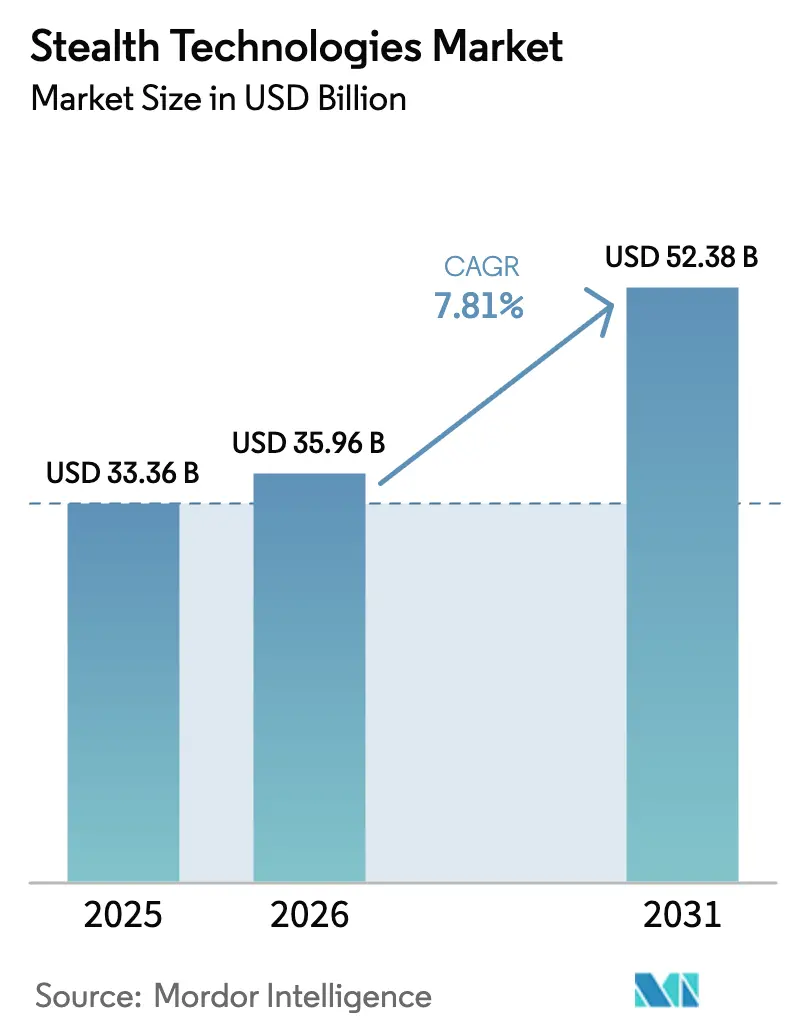

| 市場規模 (2026) | 35.96 十億米ドル |

| 市場規模 (2031) | 52.38 十億米ドル |

| 成長率 (2026 - 2031) | 7.81% CAGR |

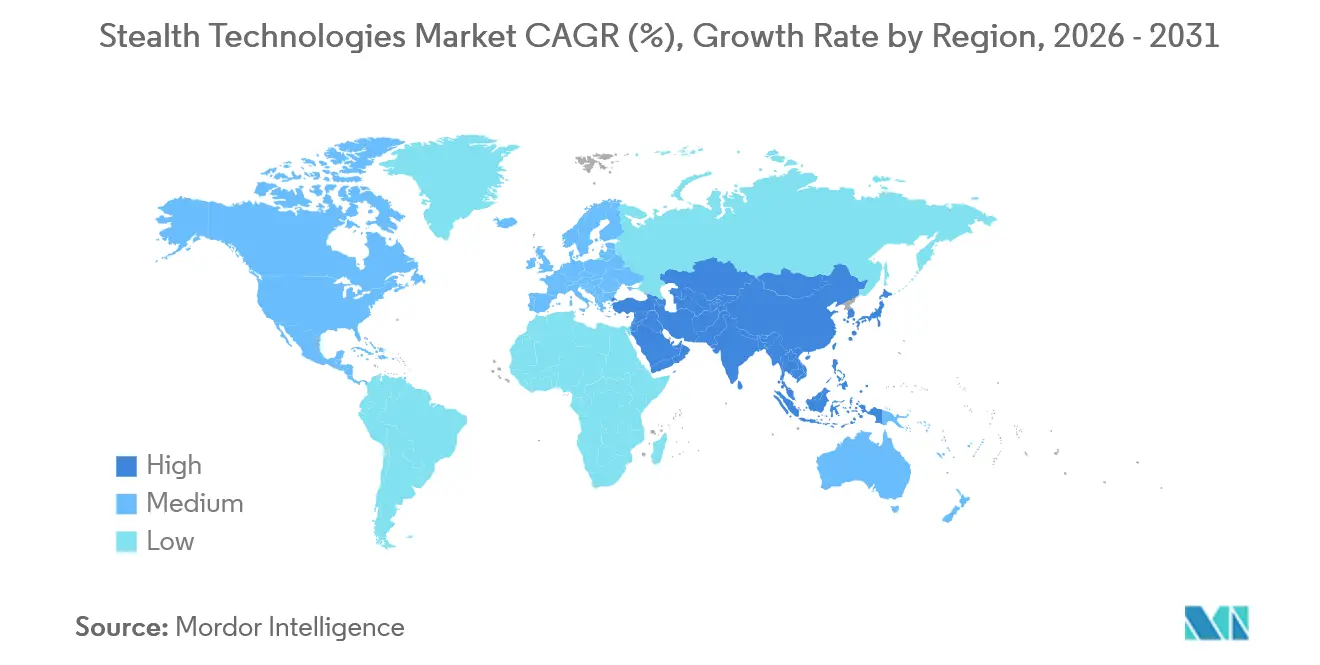

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

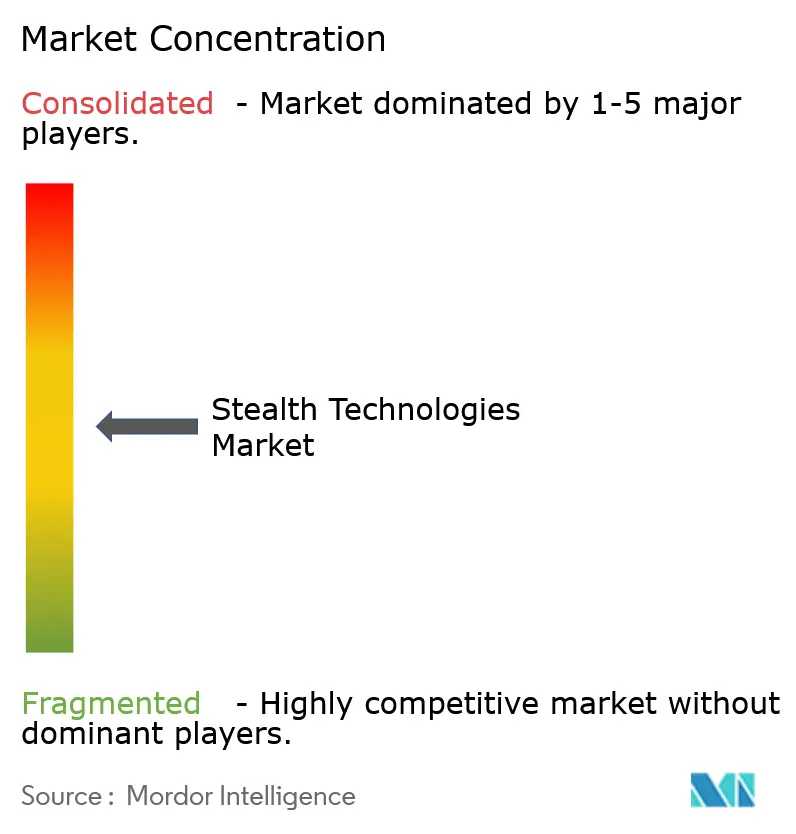

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるステルス技術市場分析

ステルス技術市場規模は、2025年の333億6,000万米ドルから2026年には359億6,000万米ドルへと成長し、2026年から2031年にかけての年平均成長率(CAGR)7.81%で、2031年までに523億8,000万米ドルに達すると予測されています。マルチスタティック低周波レーダー、極超音速飛翔体プログラム、低観測性衛星コンステレーションの急速な普及は、低観測性設計を完全に置き換えるのではなく、材料革新を急速に促進しています。2025年3月にBoeingが200億米ドル規模の次世代航空優勢(NGAD)競争で勝利したことは、第6世代戦闘機がオープンアーキテクチャの電子戦(EW)フレームワーク内にシグネチャ低減機能を組み込み、新興センサー脅威に対してソフトウェアで再プログラム可能となることを示しています。並行して、米空軍が1,000機以上の協調戦闘機(CCA)を調達する計画は、生存性の経済性を、有人アセットのセンサーリーチを拡張しながら損耗を吸収できる低コストの無人プラットフォームの群れへとシフトさせています。Northrop GrummanのB-21レイダー、中国のJ-20ブロック3、そして日本の4カ国グローバル戦闘航空プログラム(GCAP)への参加は、すべての主要防衛地域において新たな戦略的投資が拡大していることを確認するものです。

主要レポートのポイント

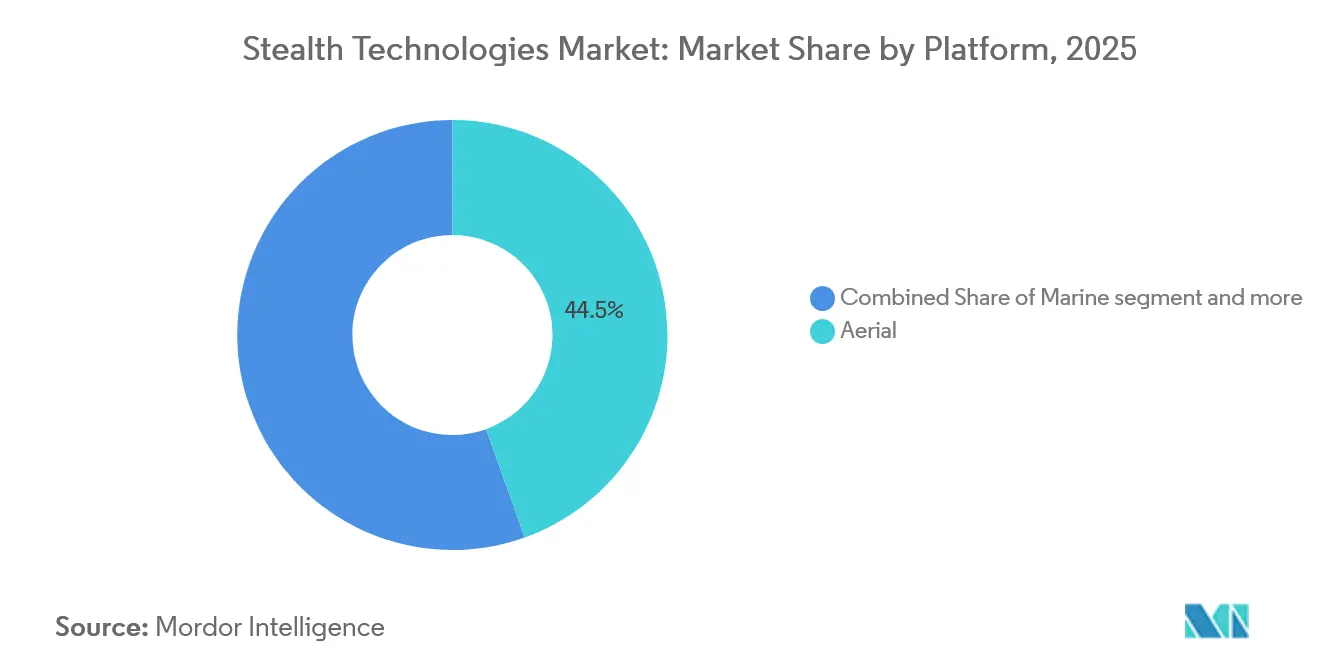

- プラットフォーム別では、航空システムが2025年のステルス技術市場シェアの44.54%をリードし、地上車両は地上部隊がユビキタスセンサーへの耐性を高めるにつれ、2031年にかけて最も速い9.18%のCAGRを記録すると予測されています。

- 技術タイプ別では、レーダー吸収材料が36.59%の収益シェアを保持すると予想され、プラズマおよび電磁クローキングは、DARPAと宇宙軍のプロトタイプ実証に牽引され、8.71%のCAGRで最も速い成長が見込まれています。

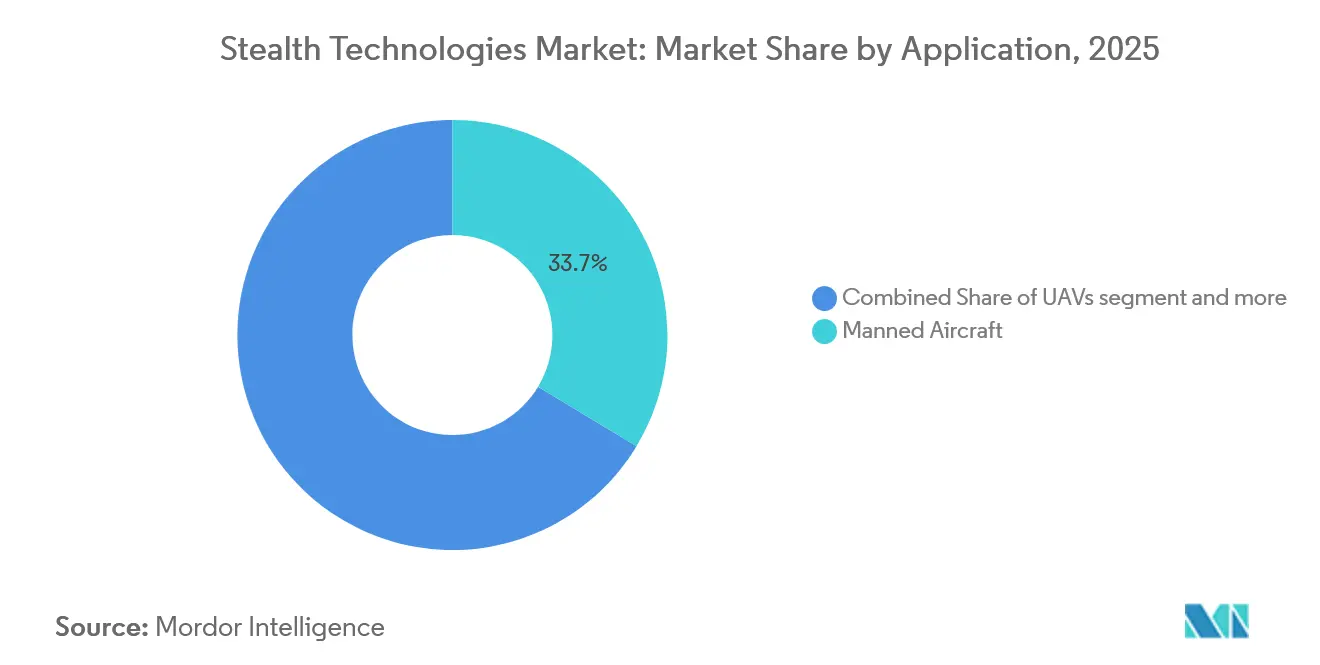

- 用途別では、有人航空機が2025年の収益の33.65%を占めましたが、無人航空機(UAV)はCCAプログラムおよびオーストラリアと欧州のロイヤルウィングマンプロジェクトに牽引され、10.15%のCAGRで拡大すると予想されています。

- 地域別では、北米がB-21試験機群とNGAD資金に支えられ、2025年の収益の34.89%を占めてリードしました。一方、アジア太平洋は中国、韓国、インドが第5世代および第6世代戦闘機の生産を加速させるにつれ、2031年にかけて最も高い9.93%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のステルス技術市場トレンドとインサイト

促進要因影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| マルチスタティック低周波レーダーのユビキタス化によるレーダー吸収材料(RAM)アップグレードの促進 | +1.2% | 東欧・インド太平洋に集中したグローバル | 中期(2〜4年) |

| 第6世代戦闘機向けステルス・電子戦統合アーキテクチャへのシフト | +1.5% | 北米、欧州、アジア太平洋(中国、日本、韓国) | 長期(4年以上) |

| 情報収集・監視・偵察(ISR)およびデコイ任務向け低観測性UAV群の大量生産 | +1.8% | 北米、アジア太平洋、中東 | 短期(2年以内) |

| 極超音速関連の空力加熱課題による高度セラミックマトリックス複合材(CMC)レーダー吸収材料(RAM)需要の増加 | +1.0% | 北米、中国、ロシア | 中期(2〜4年) |

| 低軌道(LEO)衛星向けプラズマ磁気シグネチャ抑制への関心の高まり | +0.6% | 北米と中国が主導するグローバル | 長期(4年以上) |

| 傾斜密度メタマテリアルの積層造形によるプログラムコスト削減 | +0.9% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

マルチスタティック低周波レーダーのユビキタス化によるレーダー吸収材料(RAM)アップグレードの促進

マルチスタティックVHFおよびUHFレーダーネットワークは現在、バルト地域と南シナ海をカバーし、200kmを超える距離で形状最適化された機体を露出させ、30MHzから18GHzのエネルギーを吸収する広帯域コーティングへの投資をオペレーターに強いています。[1]マルチスタティックレーダーネットワークがステルスに挑戦、NATO科学技術機関、sto.nato.int 中国のYLC-8Eシステムは2024年に低レーダー反射断面積(RCS)目標のライブ追跡を達成し、狭帯域代替品の3倍の材料コストにもかかわらず、米国による希土類豊富な広帯域レーダー吸収材料(RAM)の調達を加速させました。米国の2025会計年度国防予算はF-35のレーダー反射断面積維持に3億4,000万米ドルを割り当てており、これは2024年水準より28%高く、アップグレードの緊急性を強調しています。東欧の小規模な空軍は、定期整備中に第4世代戦闘機にモジュール式アプリケパネルを後付けしており、ニッチなアフターマーケットを生み出しています。この結果生じる需要は、対ステルスセンサーの普及にもかかわらず、ステルス技術市場を押し上げています。

第6世代戦闘機向けステルス・電子戦統合アーキテクチャへのシフト

BoeingのF-47 NGADは、表面インピーダンスをリアルタイムで変調するコグニティブ電子戦プロセッサを統合し、機体外皮を受動的な吸収体ではなく再構成可能なアンテナへと変換します。この契約はオープンミッションシステムインターフェースを義務付けており、物理的な再塗装サイクルではなくソフトウェアアップデートによってシグネチャプロファイルを更新するサードパーティペイロードを可能にします。GCAPのテンペストにおける並行設計では、フィールドで再プログラム可能なアクティブ周波数選択面が必要とされており、これはF-35時代の受動コーティングでは対応できない能力です。中国のJ-20ブロック3は、低観測モードと電子攻撃モードを切り替えるために翼端に沿って分散RFアパーチャを組み込んでいます。固定コーティングに根ざしたLockheed MartinのF-35系譜は適応性が低いと判断され、ステルス技術市場における競争優位性を書き換えるパラダイムシフトを強調しています。

情報収集・監視・偵察(ISR)およびデコイ任務向け低観測性UAV群の大量生産

米空軍はCCAの機体単価を3,000万米ドル以下に抑え、敵の防衛を飽和させるために犠牲にできる1,000機以上の計画機数を可能にしています。AndurilのFuryは混合翼胴体を採用して鳥サイズのレーダーシグネチャを実現しつつ、有人侵入機が搭載する高価な熱管理システムを省略し、ライフサイクルコストを削減しています。General AtomicsのXQ-67Aはレッドフラッグ演習でF-35と自律飛行し、運用規模での有人・無人チーミングを実証しました。Boeing AustraliaのMQ-28ゴーストバットは2025年に空母試験を終了し、海軍の群れ概念を拡大しました。中国のGJ-11シャープソードが量産に入り、低コスト低観測性UAVへの並行した注力を確認しました。コスト計算は、10機のCCAに3億米ドル対F-35単機に1億米ドル以上であり、群れ戦術をステルス技術市場の主要な成長ベクターとして確立しています。

極超音速関連の空力加熱課題による高度セラミックマトリックス複合材(CMC)レーダー吸収材料(RAM)需要の増加

マッハ5以上の兵器は前縁温度を2,000℃以上に引き上げ、亜音速機に使用される炭素炭素複合材の限界を超えます。NASAの試験により、ホウ化ジルコニウムおよび炭化ハフニウムセラミックマトリックス複合材が2,200℃で10分間吸収性を維持することが証明されており、これはブーストグライドプロファイルに必要な条件です。[2]NASA極超音速材料研究、NASA技術報告書サーバー、ntrs.nasa.gov DARPAの極超音速空気吸込み式兵器コンセプトは、熱衝撃とXバンドおよびKuバンド減衰のバランスをとるために、C/C-SiC基板と傾斜ZrB2-SiC外層を組み合わせています。オークリッジ国立研究所は超高温セラミック(UHTC)部品のサイクルタイムを72時間から18時間に短縮し、40%のコスト削減を実現して極超音速レーダー吸収部品の生産を実現可能にしました。中国のDF-17グライド飛翔体は同様のセラミックを使用していると報告されており、ロシアのアバンガルドは炭化ホウ素添加剤を含む炭素炭素に依存していますが、酸化は依然として脆弱性です。極超音速プロトタイプが調達段階に入るにつれ、超高温レーダー吸収材料はステルス技術市場における材料科学のフロンティアとなっています。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| トライバンド受動レーダーの普及による運用上の優位性の低下 | -0.8% | 東欧、インド太平洋、中東 | 短期(2年以内) |

| ITAR規制対象の先進複合材に関する規制上の障壁 | -0.6% | 米国以外の同盟国に最も深刻なグローバル | 中期(2〜4年) |

| 湿潤沿岸気候におけるレーダー吸収コーティングの高い運用・維持(O&M)コスト | -0.5% | インド太平洋、中東、南米 | 中期(2〜4年) |

| プラットフォーム耐久性を制限する熱音響シグネチャのトレードオフ | -0.4% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

トライバンド受動レーダーの普及による運用上の優位性の低下

NATOの東側側面に展開されたERAのVERA-NGネットワークは、VHF、UHF、Lバンドの照射源を融合することでステルス代替機の400km追跡を達成し、未検出の滞空時間を20分未満に圧縮しました。台湾海峡沿いに配置された中国のDWL-002サイトは2025年までに12施設に拡大する見込みであり、標的にされるエネルギーを放射せずに早期警戒を提供し、制圧任務を複雑にしています。RAND分析によると、受動レーダーへの投資はアクティブAESAアレイの10分の1のコストであり、対ステルスを民主化し、低観測性プラットフォームの価値プレミアムを侵食しています。米空軍のドクトリン更新は現在、急速な侵入・離脱とスタンドオフ弾薬を強調しており、これはプラットフォームの滞空時間を短縮し、高度ステルスプラットフォームへの一部の投資ケースを損なうシフトです。市場成長は継続していますが、オペレーターが縮小する戦術的窓に対して戦略のコスト効率を比較検討するにつれ、緩やかなペースとなっています。

ITAR規制対象の先進複合材に関する規制上の障壁

カーボンナノチューブレーダー吸収材料(RAM)およびメタマテリアル設計に対するITAR制限は、多国間プログラムを遅らせ、重複コストを引き上げます。英国はテンペストのレーダー吸収材料(RAM)の共同生産に対する米国の承認を14カ月待ち、BAEに35%のコストプレミアムで冗長ラインを構築させました。[3]テンペストITARレビュー、フィナンシャルタイムズ、ft.com 日本のGCAP参加は区画化された技術共有ルールの採用を引き起こし、周波数選択面のクロスライセンスを複雑にしています。韓国のKF-21ブロック2のスケジュールはF-35コーティング知的財産の拒否後に18カ月遅延し、国内研究開発努力を強いられました。インドのAMCAプログラムは輸出ライセンスが拒否された際に国内材料に転換しましたが、初期試験では広帯域吸収性能が20%低いことが示されています。このような摩擦は外国の自立を促進する一方、プログラムのマイルストーンを遅らせ、ステルス技術市場の成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラットフォーム別:地上車両がシグネチャ管理を加速

地上車両は2026年から2031年にかけて9.18%のCAGRを記録すると予測されており、これはプラットフォームグループの中で最も速く、軍がドローンおよび徘徊型弾薬センサーの普及に対抗するために主力戦車と歩兵戦闘車にアプリケレーダー吸収材料(RAM)を後付けするためです。Israel Aerospace IndustriesのCarmelデモンストレーターは、従来の車体に比べてレーダー反射断面積を60%削減し、定期整備中に取り付け可能なモジュール式キットを実証しました。航空セグメントは2025年のステルス技術市場シェアの44.54%を保持し、第6世代戦闘機の開発とCCAプロトタイピングに牽引されました。しかし、精巧な有人機の機体単価は大量生産された無人群れへのシフトを促し、調達予算を再配分しています。海洋プラットフォームは米海軍のDDG(X)に見られるようなタンブルホーム船体とアクティブキャンセレーションアレイを統合し、潜水艦の無響タイルは音響ステルスを向上させています。宇宙およびミサイルセグメントはニッチなままですが、低軌道オペレーターがプラズマシースをテストし、スタンドオフミサイルが低観測性外皮を採用するにつれ、研究開発を引き付けています。総じて、クロスドメインの需要はステルス技術の戦略的重要性を強化しています。

航空ドメインでは、積層造形が混合翼胴体UAVの反復サイクルを短縮し、迅速なコンセプト検証を可能にしています。陸上では、3Dプリントされたメタマテリアルタイルにより、装甲旅団が数時間以内に都市または開放地形作戦向けにシグネチャを調整できます。海軍設計者は、赤外線および音響プロファイルを損なうことを避けるために、純粋なレーダー低減よりも電磁シグネチャバランスをますます優先しています。これらの環境にわたる材料科学の収束は、ステルス技術市場がプラットフォームに依存しないままであり、プロバイダーが複数のドメインインテグレーターに標準的な化学物質と設計ツールチェーンを販売することを示しています。このダイナミクスは、個々のプラットフォームプログラムが変動しても健全なサプライヤーエコシステムを支えています。

技術タイプ別:プラズマクローキングがコンセプトからプロトタイプへ移行

レーダー吸収材料(RAM)は2025年の収益の36.59%を確保し、ステルス技術市場の主力であり続けています。希土類マイクロフレークを注入した次世代ポリマーマトリックスは現在20GHz帯域幅を超えていますが、漸進的な改善はデシベルあたりのコストの点で収穫逓減に直面しています。形状および幾何学的設計はすべてのプログラムの基盤であり続けていますが、0.001m²のレーダー反射断面積閾値を超えると曲率の微調整コストが急激に上昇します。イメージングシーカーを無効化するために重要な赤外線シグネチャ管理は、スペースと電力予算をめぐってレーダーステルスと競合し、複数のスペクトル帯域にわたって最適化する設計トレードオフアルゴリズムを強いています。アクティブキャンセレーションは電力余裕が豊富な水上艦艇に特に適しており、DDG(X)プロトタイプは上部構造物と面一に再構成可能なインピーダンスパネルを組み込んでいます。

プラズマおよび電磁クローキングは、DARPAと宇宙軍のプロトタイプが実験室装置から軌道テストベッドへと移行するにつれ、8.71%のCAGRで成長すると予測されています。実証では2〜18GHzにわたって15dBの減衰が示されていますが、大幅な電力消費を伴います。傾斜密度メタマテリアルの積層造形はインピーダンス遷移を滑らかにし、吸収を40%拡大し層数を半分に削減することで、メンテナンスサイクルを低減します。これらの進歩は、アクティブなソフトウェア定義アプローチが従来の材料を補完し、置き換えるのではなく、物理的および電子的防御をステルス技術業界の未来を定義する統合シグネチャ管理スタックに融合させることを示しています。

用途別:無人航空機が有人プラットフォームを上回る

無人航空機(UAV)は、CCA、ロイヤルウィングマン、消耗型デコイが生産に移行するにつれ、2026年から2031年にかけて10.15%のCAGRで拡大すると予測されています。このセグメントは乗員安全制約の緩和から恩恵を受け、より鋭いプランフォーム角度と最小限の赤外線抑制を可能にします。損失許容度が高いためです。有人航空機は2025年の収益の33.65%を占め、F-35とB-21の納入に支えられましたが、調達コストの上昇は限界投資を無人機群へと傾けています。水上艦艇のステルス向上は密閉マストとレーダー透過複合材を中心としており、中国の055型駆逐艦は2025年までに25隻にわたってファセット状の上部構造物を展開しています。潜水艦プログラムは、アクティブソナーを減衰させながら深海静水圧荷重に耐える広帯域無響タイルに焦点を当てており、この二重要件が新しいエラストマー化学物質の開発を促進しています。

地上戦闘車両は定期的な整備訪問中にシグネチャキットを統合し、通常25年の機齢を持つ機群にコスト効率の高いアップグレードを提供しています。ミサイルおよび精密誘導弾設計者は蛇行インレットと低観測性外皮を組み込んでおり、Lockheed MartinのAGM-158 JASSM-ERは現代の地対空ミサイル(SAM)に対して90%以上の侵入確率を報告しています。これらの用途を総合すると、プラットフォームタイプがもはや技術リーダーシップを決定しないことが確認され、代わりにミッションプロファイルと許容可能な機体リスクがステルス技術市場内の採用曲線を定義しています。

地域分析

北米は2025年の世界収益の34.89%を生み出し、B-21レイダーが飛行試験に入り、NGADの資金が複数年の研究支出を通じて確保されました。米国はまた、超高温セラミック(UHTC)サプライチェーンへの投資と1,000機以上のCCAの発注により極超音速競争をリードしており、これらが予算精査にもかかわらず国内需要を支えています。カナダ国防省はCF-18後継機に広帯域コーティングを後付けするための資金を割り当てており、米国サプライチェーンを中心とした同盟国との連携を反映しています。

アジア太平洋は、中国がJ-20の年間生産を60機に向けて引き上げ、J-35空母型をテストするにつれ、2031年にかけて最も高い9.93%のCAGRを記録すると予測されています。韓国のKF-21ブロック2の資金調達はステルスアップグレードを確保し、日本のGCAP参加は英国、イタリア、スウェーデンとの協力で第6世代アーキテクチャへのアクセスを付与します。インドのAMCAは2029年までの初飛行を目指しており、技術格差にもかかわらず輸入依存を減らす戦略的な動きを示しています。オーストラリアはMQ-28ゴーストバットプログラムを通じて群れ戦術の概念を推進し、東南アジア諸国は地域的な力の非対称性に対抗するために低観測性ミサイル艇を追求しています。

欧州はGCAPとフランス・ドイツ・スペインの競合プログラムである将来戦闘航空システム(FCAS)への強固な資金を維持していますが、大西洋横断のITAR摩擦がコンポーネントの流れを複雑にしています。東欧諸国は受動マルチバンドレーダーを調達し、第5世代ジェット機を購入する代わりに従来型戦闘機にアプリケレーダー吸収材料(RAM)を後付けしており、これは予算制限と潜在的な紛争地帯への近接性に対する現実的な対応です。中東は、ミサイル脅威を相殺するために低観測性航空機と海軍アセットを取得しており、UAEのF-35への関心とサウジアラビアのテンペストへの参加は地域の近代化を例示しています。南米はニッチな採用者にとどまっており、ブラジルのKC-390輸送機は限定的なステルス機能を含んでいますが、専用の低観測性戦闘機パイプラインはありません。

規制環境

ステルス実現材料、設計、および関連する技術データは、国務省が米国軍需品リスト(USML)に基づき管轄する米国国際武器取引規則(ITAR)を主軸とする輸出管理およびプログラム保護体制によって厳しく管理されている。2025年7月の連邦官報のITAR関連規則更新サイクルは、低観測性(LO)複合材、メタマテリアル、および関連技術データの国境を越えた移転が、多国間プログラムにおける関門要因であり続けることを再確認しており、GCAP/Tempestおよびその他の同盟国主導の取り組みに影響を与えるITAR摩擦に関する報告書の文脈とも整合している。

取得面では、国防省(DoD)のコンプライアンス要件が、LOの維持整備およびシグネチャ管理業務における適格性確認とサプライヤーの準備状況にますます影響を与えている。技術・プログラム保護(T&PP)フレームワーク(DoDI 5000.83に整合)、および国防省科学技術情報プログラム要件(DoDI 3200.12)は、契約者が機密の設計・試験情報をどのように保護するかを規定している。管理対象の技術図面へのアクセスには、一般的に統合認証プログラム(JCP)の適格性、およびSPRSにおけるNIST SP 800-171 国防省評価の可視性が求められる。2026年3月、Naval Undersea Warfare Center Division Newportによる電波吸収表面部品およびハードウェアキットに関する調達案件では、管理対象情報の保護とセキュリティ準拠が明示的に求められ、取扱規則がステルス関連部品の調達、リードタイム、競争にどのように影響するかを示している。

バリューチェーン分析

ステルス技術のバリューチェーンは、高度な材料インプット(ポリマー、炭素系強化材、レアアース微細フレーク、超高温用セラミックス)から始まり、コーティング、構造用複合材、メタマテリアルタイル、周波数選択性またはインピーダンス表面への調合・加工工程へと移行する。ワークフローは、複合材の精密積層と硬化、傾斜密度構造のための積層造形、低観測性コーティングの管理された施工または修復プロセスに依拠し、その後、レーダー反射断面積(RCS)レンジおよび多波長測定による試験・検証が行われる。統合は、航空、陸上、海上、ミサイルの各プログラムにおいて主契約者と主要プラットフォーム統合企業が主導し、維持整備組織やデポネットワークは検査、修理、再施工サイクルを通じて継続的な収益を生み出している。

最近のプログラムおよび産業界の動きは、ボトルネックと現地化がどこで発生しているかを示している。2025年7月、Rheinmetall Aviation Servicesはドイツ・ヴェーゼの60,000平方メートルの施設で、Northrop GrummanおよびLockheed MartinとともにF-35Aの中央胴体部品の製造を開始し、機密性の高い構造物に対する地域生産拠点への重視の高まりを示した。隣接する精密防衛サプライチェーンでは、生産能力拡大の制約が表面化することがあり、Reutersは2024年7月、PAC-3パトリオットミサイルの生産拡大に向けた米日の取り組みが部品ボトルネックの影響を受けたと報じ、主契約者レベルの組立能力が十分であっても専門的な下位サプライヤー部品が出力を制限しうることを浮き彫りにした。チェーンのプラットフォーム試験検証の終端では、Boeingが2026年6月にMQ-28 Ghost BatのRCS性能を検証し、調達、輸出、あるいはより広範な生産拡大に先立つ主要な関門として、計測基盤と受入試験の役割を再確認した。

競合環境

市場は中程度の集中度を示しており、上位4社のプライム企業であるLockheed Martin Corporation、Northrop Grumman Corporation、The Boeing Company、BAE Systems plcが2025年収益の推定55〜60%を支配していますが、2024〜2026年の契約受注は機動力のある新規参入者からの圧力の増大を示しています。BoeingのNGAD受注とNorthrop GrummanのB-21の進捗は近期のバックログを確保していますが、Lockheed MartinのNGAD獲得失敗は、F-35の既存地位が次世代の優位性を保証しないことを強調しています。AndurilのCCA契約(18億米ドル)は、シリコンバレーの開発ペースが機体単価と更新速度に注目する調達幹部に響くことを示しています。

材料サプライヤーは統合が進んでいます。Northrop Grummanの2024年のComposite Technology Development買収は樹脂と繊維の知的財産を確保し、CoorsTekとKyoceraは従来のレーダー吸収材料(RAM)ベンダーが占めていた極超音速熱保護ニッチに参入しています。[4]Northrop Grumman CTD買収、Northrop Grumman、northropgrumman.com 特許出願は2025年に前年比18%増加し、再構成可能インピーダンス面とプリントメタマテリアルの進歩に牽引されました。Boeingの2025年4月のバラクタ負荷外皮に関する特許は、構造部品内でのハードウェアとソフトウェアの収束を例示しています。[5]Boeing再構成可能インピーダンス特許、米国特許商標庁、uspto.gov 垂直統合戦略は、プラットフォームマージンのみに依存するのではなく、コグニティブ電子戦プロセッサや積層造形可能な化学物質などの高マージンサブシステムを取り込むことを目指しています。

競争戦術は、迅速なプロトタイピング、オープンアーキテクチャ、コストの透明性を強調しています。Kratosは消耗型デコイに対して500万米ドル未満の飛行価格を実証し、従来のプライム企業のコストプラスモデルを侵食しています。SaabとMitsubishi Heavy Industries, Ltd. (MHI)は共同研究開発を活用してITARのチョークポイントを相殺し、GCAP内でのスムーズな技術フローを確保しています。傾斜密度メタマテリアルを大規模に印刷できる積層造形ラインへの投資が流入し、中堅企業の資本障壁を低下させています。総じて、これらのダイナミクスは次の10年間にわたってステルス技術市場のシェアをめぐる持続的な競争を示しています。

ステルス技術業界リーダー

BAE Systems plc

Lockheed Martin Corporation

Northrop Grumman Corporation

RTX Corporation

The Boeing Company

- *免責事項:主要選手の並び順不同

市場機会と将来展望

明確な機会の一つは、保守負荷の高い外付け電波吸収コーティングから、構造ステルスへの移行であり、そこでは吸収機能やインピーダンス調整機能が複合材製の機体構造や外形ラインに組み込まれる。この方向性は、過酷な気候下でのコーティングの高いO&Mコストという報告書で識別された制約要因を反映しており、シグネチャ制御が固定的で狭い解決策に縛られるのではなく、ソフトウェア定義でますます適応可能となる、統合ステルス・電子戦アーキテクチャへの広範な流れとも整合している。

もう一つの機会は、低観測性の消耗型システムの規模拡大と、そのステルス検証・生産手法の産業化である。2026年6月、Boeingは試験によってMQ-28 Ghost BatのRCS性能を検証し、調達、輸出経路、再現可能な生産プロセスを支える計測可能なステルス受入関門を通過する低観測性無人プラットフォームの一例を示した。プログラム資金面では、NGADに関する米国議会の動きが、オープンアーキテクチャの電子戦フレームワークとステルスの統合継続の基盤となっており、CRSのNGADブリーフは2026会計年度にF-47開発向けに31億9,000万米ドルが提供されたと述べつつ、四半期ごとのプログラム更新を指示している。この支出は、関連材料、試験システム、維持整備ツールチェーンを含む、再プログラム可能なシグネチャ管理手法への需要を強化している。並行して、MXeneやカーボンエアロゲルベースの複合材を含む、レーダー・赤外線両立材料に関する2026年の学術的進展は、レーダー、熱、音響のトレードオフが調達判断に影響する航空機、ミサイル、地上プラットフォーム全体にわたる多波長シグネチャ管理のソリューション空間を拡大している。

最近の業界動向

- 2026年7月:Global Combat Air Programme(GCAP)は数十億ドル規模の契約授与を受けて完全な設計フェーズに進み、第6世代機開発の次段階を正式化した。この段階は機体ステルス、電子戦、オープンアーキテクチャのミッションシステムの結びつきを強化し、パートナー生態系全体で再プログラム可能なシグネチャ管理材料・構造への需要を拡大する。

- 2026年5月:Northrop Grummanは、B-21 Raider統合試験部隊が180日間の試験計画を73日間に圧縮し、計画された任務の大部分を完了したと報告した。この加速は、低観測性航空機に対する試験プロセスの成熟を示し、飛行試験の知見に結びついた生産準備の整ったステルス材料、計測、維持整備ワークフローの需要を高める。

- 2024年3月:Northrop GrummanはComposite Technology Developmentの買収を完了し、専門的な樹脂・繊維の知的財産を自社の供給基盤に加えた。材料レベルでの垂直統合は、重要な低観測性構造物に対する管理を強化し、ステルスプラットフォームで使用される高度複合材のサプライヤーアクセスを再構築する可能性がある。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、ステルス技術市場は、レーダー、赤外線、その他の検知手法における防衛プラットフォームの被検知性を低減する技術から生じる収益として定義される。対象範囲には、軍事用途で使用される材料、設計特徴、対検知技術が含まれる。

対象範囲の除外事項:純粋に商業的なステルス用途、および プラットフォームのシグネチャを実質的に変化させない一般的な防衛電子機器は除外される。

セグメンテーション概要

- プラットフォーム別

- 航空

- 海洋

- 地上

- 宇宙ベース

- 技術タイプ別

- レーダー吸収材料(RAM)

- 形状および幾何学的設計

- 赤外線シグネチャ低減

- アクティブキャンセレーション(電子ステルス)

- プラズマ・電磁クローキング

- 用途別

- 有人航空機

- 無人航空機(UAV)

- 水上艦艇

- 潜水艦

- 地上戦闘車両

- ミサイルおよび精密誘導弾

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- 南米その他

- 欧州

- 英国

- ドイツ

- フランス

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、ステルス採用を促す需要、資金、プラットフォーム活動の初期像を構築するために用いられた。公開されている防衛予算文書や調達発表、およびSIPRIの軍事支出データ、NATOの防衛支出概要、関連材料・部品に関する国連コムトレード貿易統計などの情報源に依拠した。

前提の妥当性を保つため、本調査ではFAAやICAOの公表資料(航空機保有状況の文脈確認用)、レーダー反射断面積の低減、赤外線抑制、コーティング性能を論じた査読済み航空宇宙・材料学術誌などの技術・政策資料も活用した。企業レベルの文脈については、入手可能な場合には開示資料や投資家向け説明資料を確認し、主要プラットフォームプログラムの時期特定には信頼性の高い防衛専門メディアを用いた。一部の分野では、企業財務データや特許データベースへの有償アクセスを用い、イノベーション活動やサプライヤーの存在をクロスチェックした。これらの例はあくまで一部であり、データ収集、確認、検証のために他の多数の情報源も使用された。

一次インタビューおよび調査

一次調査は、実際に何が調達・統合されているか、そして支出がプラットフォームの種類や技術領域にどのように配分されているかを検証することに重点を置いた。主要地域のプラットフォーム関連の関係者、材料専門家、統合企業、調達関連の専門家など多様な層に取材を行い、採用率、更新サイクル、価格帯に関するデスクリサーチのギャップを埋めた。

インタビューからのフィードバックは、ステルス機能をいつカウントするか(新規開発か改修か)、複数年にわたる防衛プログラムがどのように段階化されているか、どの技術系統が最も速い資金拡大の勢いを見せているかについての前提を確認する目的でも使用された。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:32% | 経営幹部(CXO):12% | アジア太平洋(APAC):47% |

| 中堅層:46% | 機能/部門責任者:39% | 欧州・中東・アフリカ(EMEA):34% |

| 小規模企業:22% | マネージャー:49% | アメリカ大陸:19% |

市場規模算定と予測

規模算定は、防衛プラットフォームの調達・改修パイプラインを需要プールに変換し、プラットフォーム分類別のステルス浸透率を用いて絞り込むトップダウン構築から始まる。その後、サンプリングされたプログラムレベルの部品構成ロジック、入手可能な場合のサプライヤー収益開示、主要なステルス材料・サブシステム種類の価格帯確認を用いた選択的なボトムアップ近似によって結果を裏付ける。

モデルで使用される主要な入力データには、新規航空機・海軍プラットフォームの引き渡し、改修・MRO主導の更新周期、防衛RDT&E・調達予算の配分、可観測プラットフォームプログラムの時間軸、ステルス材料・シグネチャ管理サブシステムの価格推移指標が含まれる。国やプラットフォームに関するデータ点が欠落している場合は、比較可能な機体群や予算にマッピングし、その後一次検証を行うことで前提のずれを防いだ。

予測については、防衛調達がプログラムの遅延、予算再配分、地政学的変動の影響を受けやすいため、シナリオ分析を用いた。基準成長率は、プラットフォームの配備計画とRAMの安定的な採用、関連する改修、赤外線シグネチャ低減、電子ステルス手法に関する専門家の最も一般的な見解を反映し、資金と引き渡し時期に応じた上振れ・下振れの範囲を設定している。

データ検証と更新サイクル

算出結果は、合計値が実際の市場動向と整合するよう複数の検証を通じて確認された。防衛調達総額、公表されているプラットフォーム引き渡し数、既知のプログラムのマイルストーン時期などの独立した指標とモデル結果を比較し、内部承認前に大きな差異があれば調査した。

不整合が見られた場合、前提を見直し、問題が価格、浸透率、時期のいずれに関連するかを確認するため、選択的に回答者へ再接触した。報告書は年次で更新され、主要な契約授与、プログラムの中止、防衛予算の急激な変動など重要な事象が発生した場合には臨時更新が行われる。提供前には、同じ再現可能な検証手順に支えられた最新の見解をクライアントが受け取れるよう、最終的なアナリストによる確認が実施される。

Mordor Intelligenceのステルス技術市場規模と他の公表推定値との比較

ステルス技術の公表市場規模がしばしば異なるのは、含まれる収益源が同一ではないこと、および防衛プログラムの時期に関する前提が年によって合計額を上下させる可能性があるためである。差異は、値が技術レベルのみで捉えられているか、隣接するサービスやより広範なプラットフォーム関連支出を含めて拡大されているかにも起因する。

試験、評価、MROサービスの収益は合計額を押し上げる可能性があり、これらの項目はMordor Intelligenceの対象範囲外であり、本レポートは定義された技術タイプおよび用途にわたるプラットフォーム統合に紐づくステルス技術収益に焦点を当てている。その他のギャップは通常、電波吸収材料や電子ステルスの価格設定が時間とともにどのように変化するか、改修が新規開発とどのように区別してカウントされるか、通貨換算が年間平均レートか特定時点のレートで行われるかに起因する。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 33.36 B (2025) | |

| グローバルコンサルティング会社A | USD 36.76 B (2025) | 試験、評価、システム統合、MROなどのより広範な工場出荷価格ベースの市場価値と関連サービスを含んでおり、技術統合支出を超えて対象範囲を拡大させている。 |

| 業界出版社B | USD 7.80 B (2024) | 選定されたステルスサブシステムに近いより狭い定義を採用し、商業・民間の最終利用者を混在させているため、合計値に反映される防衛プラットフォーム統合の価値が減少している。 |

推定値の差異は主に、市場収益として何を計上するか、および主要プログラムに想定される年と価格経路に起因する。入力データをプラットフォーム需要指標、採用率、現実的な価格帯に対して追跡可能な状態に保つことで、結果として得られる数値は、プログラムの時期が変動した際にも整合させやすく、更新しやすくなる。

レポートで回答される主要な質問

ステルス技術市場の現在の規模と成長率は?

ステルス技術市場規模は2026年に357億9,600万米ドルであり、年平均成長率(CAGR)7.81%で2031年までに523億8,000万米ドルに達すると予想されています。

最も速く成長しているプラットフォームセグメントはどれですか?

地上車両は最も速い拡大を示しており、軍が戦車と装甲車両にレーダー吸収キットを後付けするにつれ、9.18%のCAGRと予測されています。

なぜ無人システムが将来のステルス投資にとって極めて重要なのですか?

米空軍の1,000機以上のCCA調達計画と海外の同様のプログラムが、より低い機体単価と消耗型群れ戦術を活用してUAV用途の10.15%のCAGRを牽引しています。

2031年までに最も多くの新規支出を追加する地域はどこですか?

アジア太平洋が9.93%のCAGRで首位であり、中国のJ-20とJ-35の生産および韓国のKF-21アップグレードに牽引されています。

極超音速プログラムは材料革新にどのような影響を与えていますか?

極超音速飛翔体における2,000℃以上の温度が、極端な熱条件下でレーダー吸収特性を維持する超高温セラミックマトリックス複合材への需要を促進しています。

NGADおよびCCA受注後にどのような競争上のシフトが起きましたか?

BoeingのNGAD受注とAndurilのCCA契約は、オープンアーキテクチャ設計と迅速なプロトタイピングが次世代プログラムにおいて従来のプライム企業を退けることができることを示しています。

最終更新日: