ビルディング・インフォメーション・モデリング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

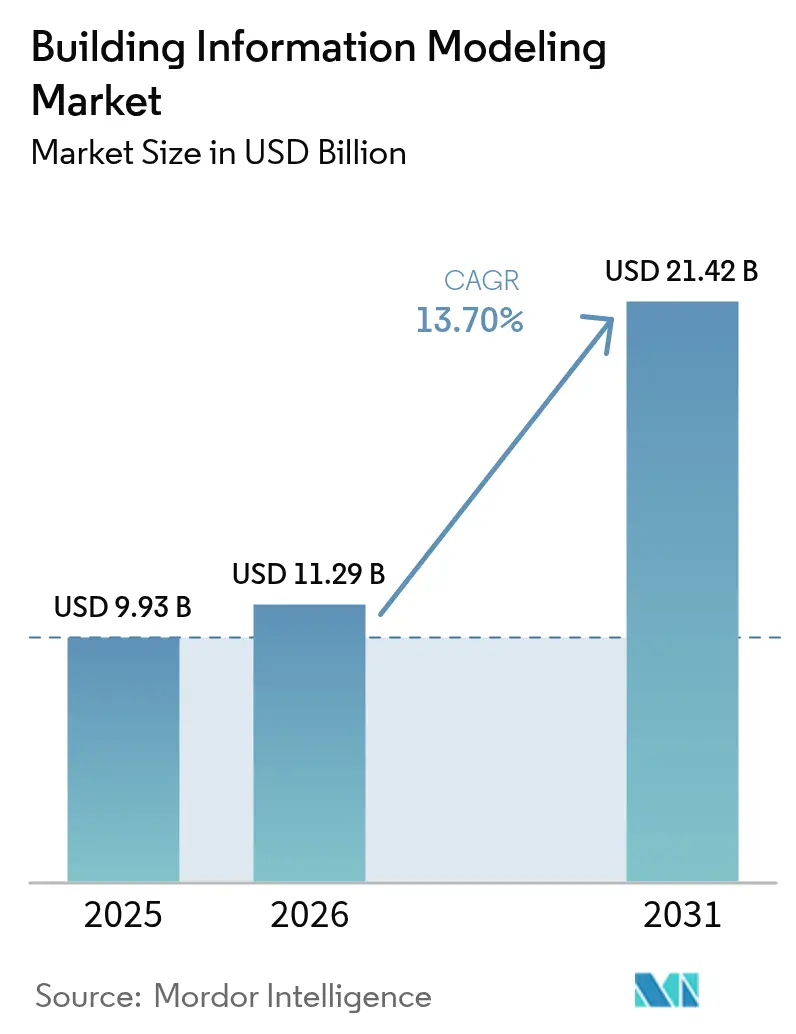

| 市場規模 (2026) | 11.29 十億米ドル |

| 市場規模 (2031) | 21.42 十億米ドル |

| 成長率 (2026 - 2031) | 13.70% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

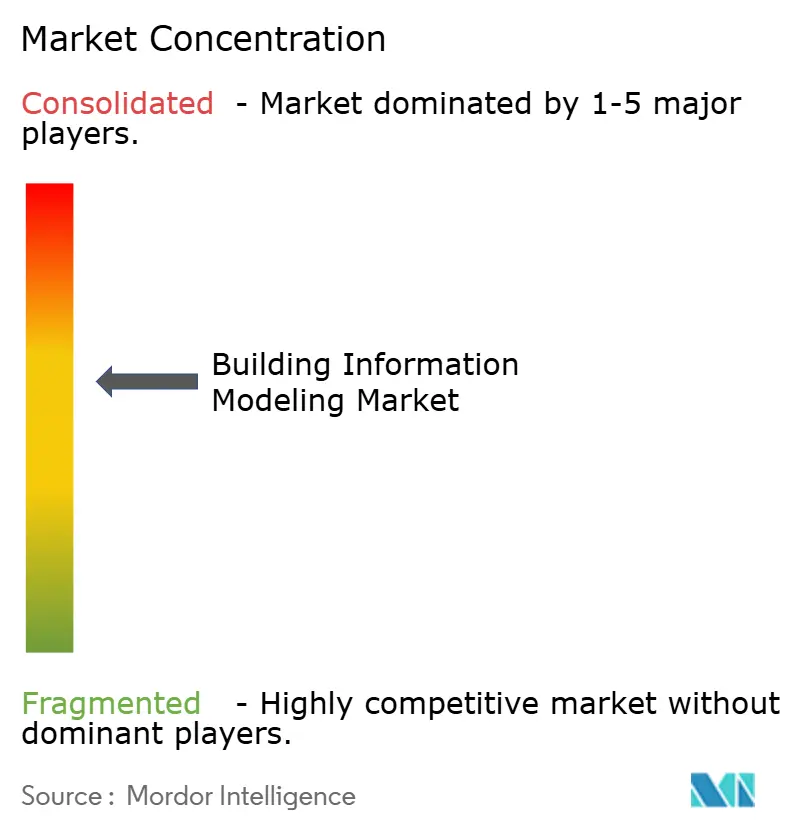

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるビルディング・インフォメーション・モデリング市場分析

ビルディング・インフォメーション・モデリング市場規模は、2025年の99億3,000万米ドルから2026年には112億9,000万米ドルへと成長し、2026年から2031年にかけてCAGR13.7%で2031年までに214億2,000万米ドルに達すると予測される。建築・エンジニアリング・建設・運用全体にわたる急速なデジタルトランスフォーメーションにより、BIMは可視化ツールからクラウド対応のコラボレーションプラットフォームへと進化している。成長は、政府による義務化の強化、人工知能およびデジタルツインとの統合、中小企業の初期コストを低減するSaaSの普及によって後押しされている。ベンダーは4Dスケジューリング、5Dコスト見積もり、サステナビリティ分析をデフォルト機能として組み込んでおり、これにより乗り換えの障壁が高く維持されている。激しい競争がインターオペラビリティとワークフロー自動化を改善する継続的なアップグレードを促し、プロジェクトライフサイクル全体にわたってサブスクリプションエコシステムへのユーザー依存度を深めている。

主要レポートのポイント

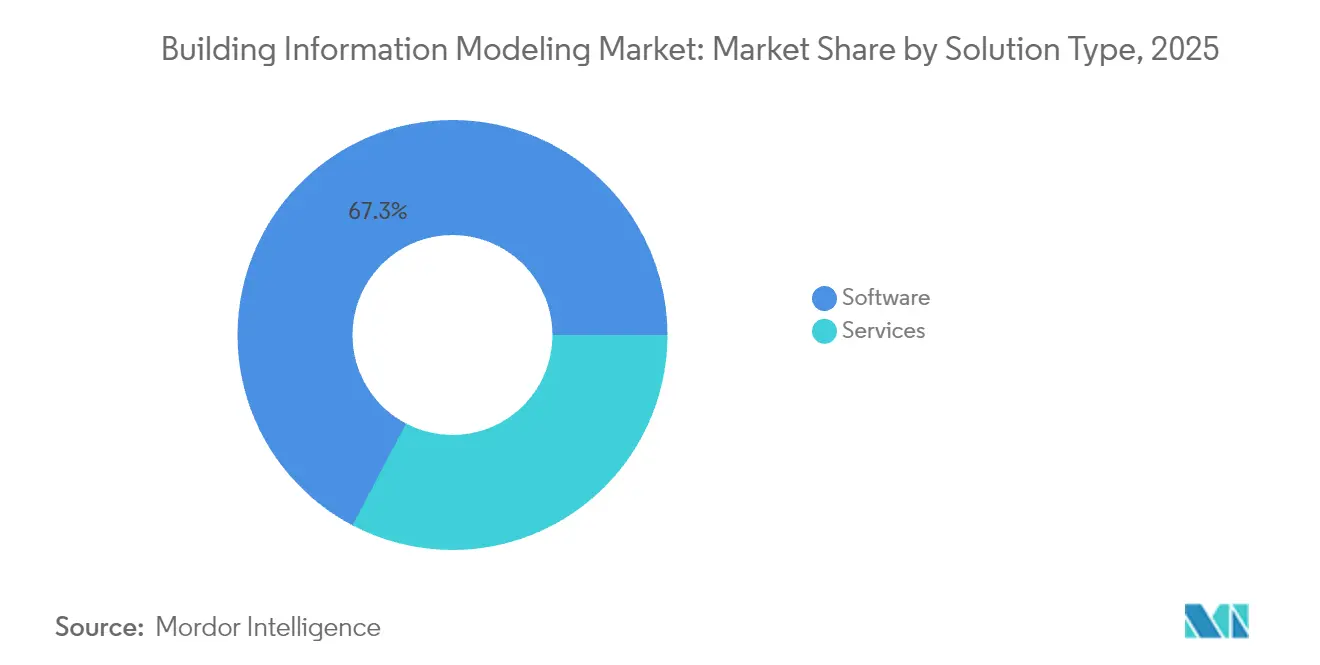

- ソリューション別では、ソフトウェアが2025年に67.30%の収益シェアでリードし、サービスセグメントは2031年までCAGR15.6%で成長する軌道にある。

- 展開モード別では、オンプレミスが2025年のビルディング・インフォメーション・モデリング市場シェアの71.10%を占め、クラウド展開は2031年までCAGR18.1%で最も速い成長が見込まれる。

- ライフサイクル段階別では、着工前セグメントが2025年のビルディング・インフォメーション・モデリング市場規模の45.40%を占め、竣工後はCAGR16.7%で拡大している。

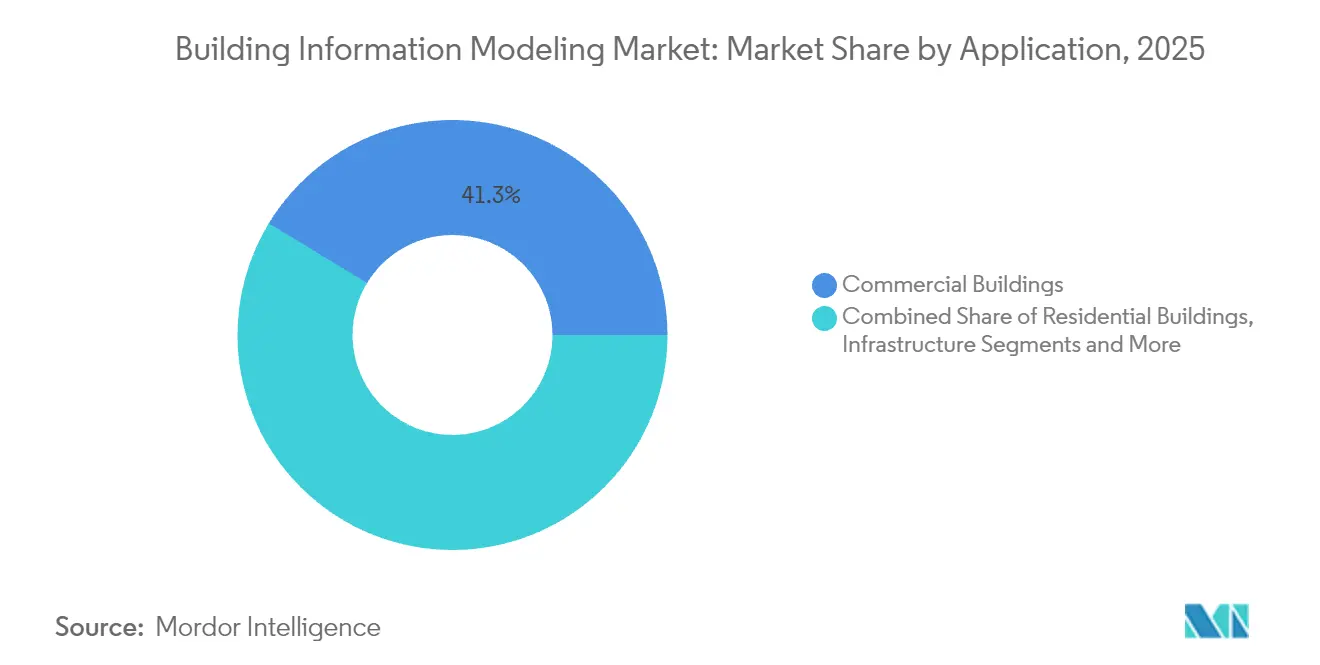

- 用途別では、商業ビルが2025年に41.30%の収益シェアを獲得し、インフラは2031年までCAGR16.6%で拡大すると予測される。

- エンドユーザー別では、建築家が2025年に29.60%のシェアを占め、施工業者は同期間にCAGR15.7%で成長する見込みである。

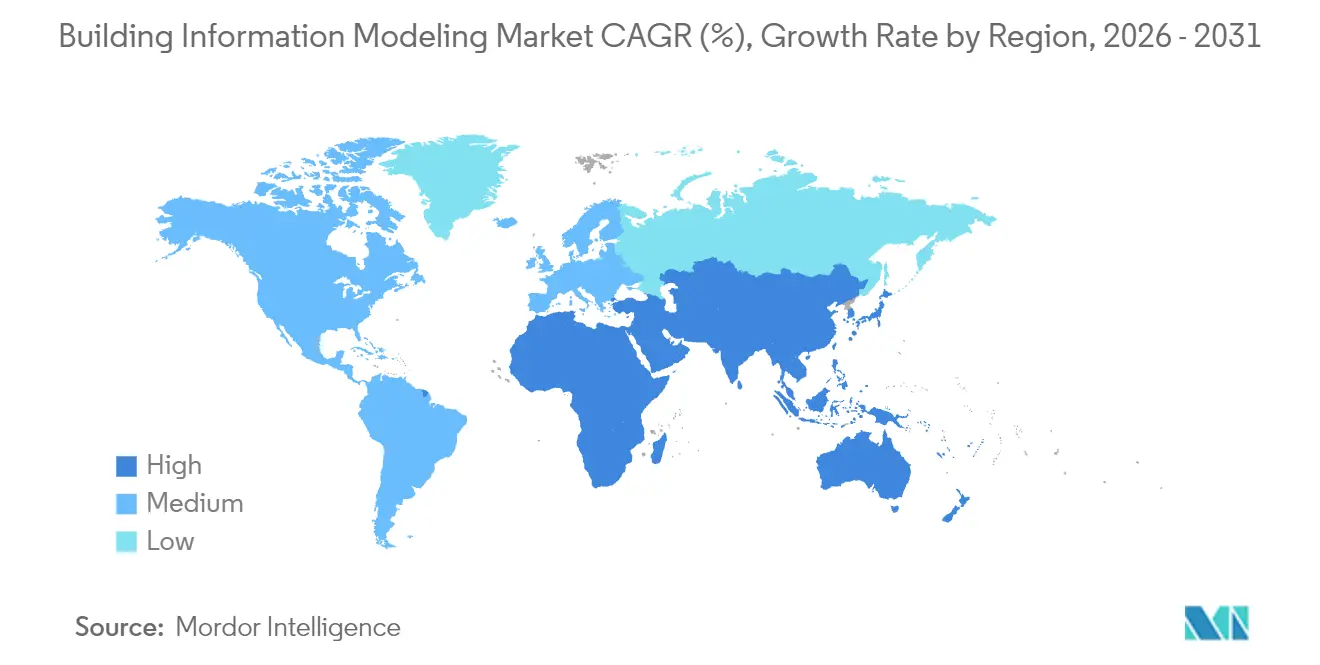

- 地域別では、北米が2025年の世界収益の37.40%でリードし、アジア太平洋地域は2031年までCAGR14.6%で拡大している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のビルディング・インフォメーション・モデリング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 電子義務化とISO 19650の整合が世界的なBIM普及を加速 | +2.0% | 欧州、北米、先進アジア太平洋地域 | 中期(2〜4年) |

| デジタルツイン対応資産ライフサイクル管理の台頭 | +1.5% | 北米、西欧、シンガポール、日本、韓国 | 中期(2〜4年) |

| グリーンビルディングおよびネットゼロ適合への圧力 | +1.2% | 欧州、北米、オーストラリア、日本;中国・インドでも拡大 | 長期(4年以上) |

| モジュール・オフサイト建設によるシームレスなプレファブ調整の需要 | +1.0% | スカンジナビア、英国、シンガポール、日本、都市部北米 | 中期(2〜4年) |

| クラウド導入とSaaS価格設定による参入障壁の低下 | +0.9% | グローバル、特に北米とアジア太平洋地域で顕著 | 短期(2年以内) |

| AI駆動のジェネレーティブデザインと予測分析による生産性向上 | +0.8% | グローバルなテクノロジー対応市場;米国、ドイツ、日本で最も強い | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

電子義務化とISO 19650の整合が世界的なBIM普及を加速

公共プロジェクトへのBIM使用義務化は、成熟した建設経済圏全体でデジタル納品ワークフローを標準化しつつある。英国が2025年までに500万ポンド以上の公共プロジェクトにレベル3 BIMを義務付けることで、調達リスクを低減する構造化されたデータ交換が促進される。[1]EU BIMタスクグループ、「EUBTG BIM調査レポート2024」、eubim.eu 欧州の公共機関の60%以上が正式なBIM戦略を公表しており、民間デベロッパーも同じ基準に従うよう促されている。米国の複数の州やカナダの州でも同様の政策が同様の波及効果をもたらしている。ISO 19650を中心とした標準化は国境を越えたコラボレーションを簡素化し、契約上の曖昧さを軽減し、新たなステークホルダーのオンボーディング時間を短縮することで、ビルディング・インフォメーション・モデリング市場の採用率を直接的に押し上げている。

デジタルツイン対応資産ライフサイクル管理の台頭

オーナーはBIMモデルをIoTセンサーと接続してリアルタイムのデジタルツインを生成し、メンテナンスを最適化してダウンタイムを削減するケースが増えている。センサー連携ツインを備えた建物では、年間運用コストが5%削減され、メンテナンス対応時間が35%短縮されたと報告されている。[2]Autodesk、「BIMのメリット|なぜBIMを使うのか?」、autodesk.com 所有コストの80%を占める段階での定量的な節約効果の見通しは、施設運営者に既存モデルをデータ豊富なツインへアップグレードさせる動機を与えており、ビルディング・インフォメーション・モデリング市場採用の運用段階全体でソフトウェアおよびサービス収益を押し上げている。

グリーンビルディングおよびネットゼロ適合への圧力

欧州連合および米国の複数都市における内包炭素規制の強化により、プロジェクトチームは初期コンセプト段階からエネルギーおよび材料性能をモデル化することを余儀なくされている。6Dサステナビリティモジュールを組み込んだBIMプラットフォームは、エネルギー強度と炭素排出量の即時シミュレーションを可能にし、LEED、BREEAM、または各国のネットゼロ目標を達成するプロジェクトを支援する。Autodesk の2025年調査では、経営幹部の66%がサステナビリティを支援するデジタルツールへの支出を増やす計画であることが示された。この規制上および評判上の圧力は、ビルディング・インフォメーション・モデリング市場のすべての地域にわたる長期的な需要を強化している。

モジュールまたはオフサイト建設によるシームレスなプレファブ調整の需要

体積モジュールを製造する工場はミリメートル精度のデジタル定義を必要とする。BIM駆動の干渉検出と製造シーケンシングは手戻りを軽減し、ジャストインタイム納品を可能にする。中国の高速道路メガプロジェクトでは、BIMとモジュール工法を統合した後、5,768万米ドルを節約し、工期を3か月短縮した。[3]Dong Zhou他、「高速道路建設管理における革新的なBIM技術の応用」、nature.com 熟練労働者不足とスケジュール圧縮が激化する中、プレファブ施工業者は相互運用可能なモデルに依存しており、ビルディング・インフォメーション・モデリング市場内のクラウド中心プラットフォームに新たな収益機会を開いている。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 中小企業施工業者向けの高いライセンスおよびトレーニングコスト | -1.5% | グローバル、特に発展途上経済圏および中小企業に深刻な影響 | 短期(2年以内) |

| オーサリングツール間のインターオペラビリティとオープン標準のギャップ | -1.0% | グローバル、特にマルチベンダー環境での課題 | 中期(2〜4年) |

| クラウドワークフローにおけるサイバーセキュリティとIP保護への懸念 | -0.8% | グローバル、特にデータ主権要件が厳しい地域での懸念が高い | 短期(2年以内) |

| レガシー企業におけるプロセス再設計への文化的抵抗 | -0.6% | グローバル、特に伝統的な建設市場および同族経営企業への影響が強い | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中小企業施工業者向けの高いライセンスおよびトレーニングコスト

初期シートライセンスは1万米ドルを超える場合があり、年間更新費用やハードウェアアップグレードにより総所有コストが増加するため、多くの中小企業が導入を先送りしている。シンガポールの生産性向上ソリューション補助金のようにソフトウェア費用の最大50%を補助する資金調達プログラムが負担を部分的に軽減しているが、コスト感度はビルディング・インフォメーション・モデリング市場の近期的な抑制要因として残っている。

オーサリングツール間のインターオペラビリティとオープン標準のギャップ

IFCファイルの独自拡張が設計と運用間の引き渡し摩擦を生み出すため、データサイロが依然として存在している。AutodeskとNemetschekのクロスプラットフォームワークフロー強化に向けたパートナーシップは前向きな一歩であるが、実装の不一致は特に複数の専門分野を持つ複雑な交通プロジェクトにおいて調整オーバーヘッドを依然として高めている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューション別:ソフトウェアが主導し、サービスが加速

ソフトウェアは66億8,000万米ドル相当の67.30%の収益シェアを保持している。RevitやArchicadなどのオーサリングスイートはモデル作成の入口として残っており、統合された4Dおよび5D機能は現在プレミアムアドオンではなく標準機能として解釈されている。AI駆動の干渉検出を組み込んだ継続的なアップデートが顧客離れを低く抑え、ビルディング・インフォメーション・モデリング市場を支えている。

サービス収益はCAGR15.6%で上昇しており、オーナーや施工業者がモデル開発、調整、分析をアウトソーシングしている。アウトソーシングにより、企業は固定給与コストなしに希少な人材へのアクセスが可能になる。欧州やアジアの複雑な公共交通スキームでは専門BIMコンサルタント会社が一般的に任命されており、サービス向けのビルディング・インフォメーション・モデリング市場規模の対象範囲が拡大している。

注記: 個別セグメントのシェアはレポート購入後に入手可能

展開モード別:クラウドソリューションが地位を確立

オンプレミスインストールは70億6,000万米ドルおよび2025年収益の71.10%を占めている。大規模な設計事務所は厳格なデータ主権規則に沿ったローカルサーバーを好む。FedRAMPやISO 27001などのセキュリティ認証がそれらの懸念を徐々に緩和しているが、定着したワークフローが移行を遅らせている。

クラウド展開はCAGR18.1%で成長している。サブスクリプションライセンスは設備投資を削減し、即時のスケーラビリティを提供することで、分散したプロジェクトチームがリアルタイムでモデルを共同作成できるようにする。パンデミックによるリモートワークが実行可能であることが証明された後、多くの企業が将来に備えてSaaSを採用し、ビルディング・インフォメーション・モデリング市場の重心をホスト型ソリューションへと着実にシフトさせている。

プロジェクトライフサイクル段階別:竣工後の用途が急増

着工前は依然として45.40%の収益を占めている。設計段階での干渉検出と正確な数量積算は即時のコスト回避をもたらし、初期投資を正当化する。高度な可視化はステークホルダーの承認をより早期に確保するのにも役立ち、着工後の設計変更を削減する。

竣工後のユースケースは最速のCAGR16.7%を示している。施設管理者は竣工モデルをコンピュータ化保全管理システムと連携させ、年間運用費用を5%節約する予測スケジューリングを可能にする。ライフサイクル価値への重点がBIMの日常業務への深い浸透を促進し、ビルディング・インフォメーション・モデリング市場全体の定期収益を豊かにしている。

用途別:インフラプロジェクトが採用を加速

商業ビルは2025年収益の41.30%を支配しており、テナント誘致のための詳細な可視化を必要とするオフィス、小売、複合用途の複合施設が牽引している。オーナーはリーシングキャンペーンでBIMウォークスルーを活用し、設計とマーケティングの両ワークフローに組み込んでいる。

インフラはCAGR16.6%で拡大しており、高速道路、橋梁、空港がBIMの土木中心の拡張機能を取り込んでいる。米国連邦道路局は提出物を標準化するためのパラメトリック橋梁オブジェクトの国家ライブラリを整備している。アジア太平洋地域の政府資本工事パイプラインが線形インフラ向けのビルディング・インフォメーション・モデリング市場をさらに拡大している。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:施工業者がデジタルトランスフォーメーションを推進

建築家は現在の支出の29.60%を占めており、主要なコンテンツ作成者および早期支持者としての役割を反映している。ルールベースのコードチェックと組み合わせたジェネレーティブデザインがコンセプトの反復を加速し、ソフトウェア採用における継続的なリーダーシップを強化している。

施工業者はCAGR15.7%を記録しており、フィールド対応のモバイルアプリがタブレット上で統合モデルを表示し、進捗写真やRFIを位置認識モデル要素にリンクさせている。競争入札プロセスではデジタル納品能力がますます重視されるようになっており、建設業者は社内BIM部門に投資し、ビルディング・インフォメーション・モデリング業界への参加を広げている。

地域分析

北米は2025年に37億1,000万米ドルおよび世界収益の37.40%を生み出した。デジタル納品要件に結びついた連邦インフラ支出が交通・公益事業全体での広範な採用を促進している。米国のビルディング・インフォメーション・モデリング市場規模は、調達とライフサイクル管理を簡素化する標準化されたオブジェクトライブラリの恩恵を受けている。

欧州は英国とドイツの義務化を基盤として第2位にランクされている。同地域の2025年収益は31億2,000万米ドルに達し、2033年までに倍増する軌道にある。Nemetschekなどの地域ソフトウェアチャンピオンは学術研究との緊密な連携を活用しており、堅固なスキルパイプラインを維持してビルディング・インフォメーション・モデリング市場の競争力を保っている。

アジア太平洋地域はCAGR14.6%で最も速く成長している地域である。中国のスマートシティ構想、労働力不足に対抗するための日本の自動化推進、インドの拡大する交通回廊が相当な需要を生み出している。シンガポールのソフトウェア支出の一部をカバーする政府インセンティブは、政策主導の進歩における地域のベンチマークとなっており、ビルディング・インフォメーション・モデリング市場をさらに拡大している。

中東・アフリカは規模は小さいが、湾岸諸国で強い勢いを示している。サウジアラビアのNEOMなどのメガプロジェクトは完全なデジタルツイン戦略を採用し、新たな地域標準を設定している。地元人材のスキルアップを目的とした能力構築プログラムが進行中であり、輸入専門知識への依存を徐々に低減している。

規制環境

政府調達および安全規制がBIM要件を厳格化し、市場を標準化された情報管理へと押し進めている。スペインでは、運輸・持続可能なモビリティ省が2026年1月1日より、BIM義務化に関する更新済みの公共調達基準を適用し、契約金額に連動した段階的導入を強化した。香港では、開発局(DEVB)技術通達第1/2025号により、HKD 3,000万を超える資本工事プロジェクトにBIMが義務付けられ、2025年4月1日以降に招請される入札において設計BIMモデルが契約上の拘束力を持つこととなった。

規制は設計成果物にとどまらず、ISO 19650に準拠したライフサイクルデータガバナンスへと広がりつつある。英国のBuilding Safety Act枠組みは、Higher-Risk Buildings (Keeping and Provision of Information etc.) (England) Regulations 2024によって支えられ、高リスク建築物(高さ18メートル以上または7階建て以上)に対するデジタルな「ゴールデンスレッド」の必要性を制度化し、運用情報の継続性をコンプライアンス要件として位置づけている。ポルトガルは2026年5月、閣僚会議がPortugalBIM国家戦略を確立する決議89/2026を承認したことで、国家的な方向性をさらに固め、資産ライフサイクル全体で調和のとれたBIM導入を進める複数年にわたる道筋を示した。

バリューチェーン分析

BIMのバリューチェーンは、(i)標準および情報要件、(ii)作成・調整ツール、(iii)共通データ環境およびクラウドインフラ、(iv)統合・実装サービス、(v)下流の建設実行および資産運用のユースケース、に及ぶ。上流の標準策定団体やオープン仕様は相互運用性と調達承認をますます形作っており、ISO 16739-1:2024(Industry Foundation Classes、IFC)は、橋梁、道路、鉄道、水路、港湾施設などのインフラ資産をカバーするよう標準化されたスキーマを拡張している。buildingSMARTなどの業界団体は、規制当局や施主が使用するオープンBIMの実践を強化し、ロックインを減らし長期的なデータ利用可能性を維持している。

中流では、ソフトウェアベンダーとクラウドプラットフォームが作成、調整、4D/5D、分析機能をパッケージ化する一方、専門サービス企業がツールを再現可能なプロジェクトワークフローへと変換する実装、モデル管理、トレーニングを提供している。下流の導入は、BIMデータを調達、製造、物流に結びつける公共施主のプレイブックとプロジェクト管理によって左右され、特にモジュール式・オフサイト建設では、BIMから製造への部品表やRFID連携追跡が現場での手戻りや在庫の不一致を減らすために使用されている。政府機関が調達においてBIM基準を制度化するにつれ、需要は設計・建設・運用の各関係者間でIFCベースのデータを確実に交換できるエコシステムに集中している。

競合環境

市場リーダーシップは中程度に集中している。Autodesk、Nemetschek、Bentley Systems、Trimble、Hexagonが合計で収益の約60%を占めており、クラウドプラットフォームとAIへの投資規模を持っている。AutodeskはPayappsを買収することでエコシステムを深化させ、設計コラボレーションから支払いワークフローへと拡張した。Nemetschekはマルチブランド戦略の強みにより2025年に10億ユーロの収益を突破した。

Bentley SystemsはOpenRoadsと資産性能ツインで土木インフラに注力し、国家交通アップグレードに沿ったプロジェクトを獲得している。Trimbleはフィールドハードウェアとテクラ構造物を活用してオフィスと現場のギャップを埋めており、鉄骨製作業者や施工業者に響いている。AutodeskとNemetschekのインターオペラビリティ推進などの戦略的パートナーシップは、データサイロに対する顧客の不満を和らげ、市場の粘着性を高めている。

新興の挑戦者はブラウザネイティブのモデリングとAI支援コード適合チェックを提供しており、中小企業向けの迅速なオンボーディングを約束している。ベンチャー資金は地域言語サポートや専門ワークフローをターゲットとするニッチなSaaSプレイヤーに流れており、ビルディング・インフォメーション・モデリング市場内の競争ダイナミクスを広げている。

規制の整合、急速なクラウドイノベーション、統合ライフサイクル分析への需要が、従来のライセンス価格だけでなく、プラットフォームの完全性、エコシステムの開放性、サブスクリプション価値における継続的な競争を確保している。

ビルディング・インフォメーション・モデリング業界リーダー

Autodesk Inc.

Bentley Systems Inc.

Dassault Systems SA

Nemetschek SE

Trimble Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

主要な機会は、BIMをモデル作成活動から、提供・運用にわたるガバナンスされたライフサイクルデータ層へと転換する、情報管理主導型のワークフローにある。2026年3月、改訂されたISO 19650国際規格案(DIS)を巡る取り組みが、正式な情報管理構造への移行を浮き彫りにし、ベンダーやサービスプロバイダーが情報必要レベルおよび標準化された情報提供を、共通データ環境、自動チェック、API駆動型交換に組み込む余地を生み出した。これは、設計形状だけでなく、耐久性があり監査可能なデータをますます重視する施主や規制当局の要件と合致している。

公共部門のプログラムや国家戦略も、対応可能な展開パイプライン、導入支援、コンプライアンスツールを生み出し続けており、特にコストに敏感な中小企業にとって重要である。香港DEVB技術通達第1/2025号は、2025年4月1日以降の関連入札において設計BIMモデルを契約上拘束力あるものとし、契約レベルのモデルガバナンス、QA/QC、マネージドサービスのビジネスケースを強化している。PortugalBIMを確立するポルトガルの決議89/2026と、スペインの2026年1月1日からの公共調達基準の更新は、ベンダーが実装アクセラレーター、テンプレート、トレーニングをパッケージ化できる具体的な複数年の道筋を提供しており、オープン標準(IFC/ISO準拠)への対応は、国境を越えたチームや長寿命の資産情報にとって差別化要因となりつつある。

最近の業界動向

- 2026年7月:Bentley Systemsは、日本における戦略的拡大を発表し、東京に新本社を設置するとともに、2029年までの3Dデジタル納品を目指す国家的なi-Construction構想を支援するため、現地従業員数を倍増する計画を明らかにした。この拡大により、Bentleyは公共事業関係者との距離を縮め、標準主導型ワークフローが調達要件となりつつある大規模インフラプログラムに向けて、デジタル納品およびデジタルツインプラットフォームの位置づけを強化している。

- 2026年6月:Autodeskは、クラウドベースのDesign and Makeソリューションを推進するため、Amazon Web Servicesと戦略的協業契約を締結した。この契約は、拡張性のあるコンピューティングおよびデータサービスを必要とするBIMワークロードを支援し、分散したプロジェクトチーム間でのクラウド協業と一元化されたプロジェクト情報への移行を強化している。

- 2026年4月:Bentley Systemsは、ProjectWiseおよびOpenGroundクラウドプラットフォームについてFedRAMP Moderate認証を取得した。このセキュリティ面のマイルストーンにより、米国連邦政府向けユースケースへの適格性が拡大し、データガバナンスおよび認証要件がプラットフォーム選定に影響する規制環境において、クラウド導入の主要な障壁が低減される。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、プロジェクトライフサイクル全体で共有デジタルモデルを用いて建物やインフラを計画、設計、建設、管理するために使用されるビルディング・インフォメーション・モデリング(BIM)ソフトウェアおよびBIM関連サービスから生じる収益を対象とする。

対象外範囲:一般的な建設実行作業、原材料、またはBIMモデルを作成・管理しない非BIM設計ツールは含めない。

セグメンテーション概要

- ソリューションタイプ別

- ソフトウェア

- 次元

- 3D

- 4D

- 5D

- 6D

- 7D以上

- 次元

- サービス

- コンサルティングおよびアドバイザリー

- 導入および統合

- トレーニングおよびサポート

- マネージドサービス

- ソフトウェア

- 展開モード別

- オンプレミス

- クラウド

- プロジェクトライフサイクル段階別

- 着工前(計画・設計)

- 施工中(現場施工)

- 竣工後(運用・保全)

- 用途別

- 商業ビル

- 住宅ビル

- 産業・製造施設

- インフラ(道路、鉄道、空港、港湾、橋梁)

- 公共施設(医療、教育、行政)

- その他の用途

- エンドユーザー別

- 建築家・デザイナー

- エンジニア(構造、MEP)

- 施工業者・建設業者

- オーナー・デベロッパー

- 施設・資産管理者

- コンサルタント・プロジェクトマネージャー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 北欧諸国

- その他の欧州

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、BIM市場モデルの基本構造を構築し、収益プールに何が含まれ何が含まれないかについての実用的な境界を設定するために使用された。米国国勢調査局の建設支出統計、Eurostatの建設産出、世界銀行のマクロ指標などの公開情報源は、BIM需要を建設サイクルおよび投資水準と整合させるのに役立った。

また、NISTの公開資料、ISO関連の公開ガイダンスページ、BIM要件が開示されている公共調達またはインフラプログラムのポータルなど、BIM導入シグナルを形成する標準団体および公的機関の資料も確認した。これらは、価格動向、クラウド導入、サービス集約度を把握するために、企業の年次報告書、投資家向け説明資料、信頼性の高い建設技術関連の報道と照合された。可能な場合には、企業財務に特化した有料サブスクリプションと特許に特化した別の有料サブスクリプションを用いて、単一の開示情報に依存することなく収益レンジとイノベーション活動を検証した。デスクリサーチの情報源リストはあくまで例示であり、データ収集、相互確認、前提条件の明確化のために他の多くの公開情報源が使用された。

一次インタビューおよび調査

一次調査は、BIMがソフトウェアおよびサービスにわたってどのように購入・提供されているかを確認し、施工業者、設計者、施主・運営者間での導入水準を検証することに重点を置いた。APAC、EMEA、南北アメリカ地域にわたって専門家インタビューおよび構造化調査を実施し、価格パターン、クラウドとオンプレミスの比率、施工前・施工中・施工後の各段階で提供される典型的なサービス範囲を検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:31% | 経営幹部(CXO):13% | APAC:42% |

| ミドル層:48% | 機能・部門責任者:32% | EMEA:31% |

| 小規模プレーヤー:21% | マネージャー:55% | 南北アメリカ:27% |

市場規模算定と予測

中核となる規模算定は、建設活動およびデジタル設計集約度から対応可能なBIM支出を再構築するトップダウン方式から始まり、観測された購買パターンに基づいてソフトウェアとサービスに配分される。その後、合計値は、座席数またはプロジェクト単位でサンプリングされた平均販売価格(ASP)レンジ、取引規模に関するチャネルからのフィードバック、比較可能なほど明確な開示があるベンダー収益指標などの選択的なボトムアップ推計によって裏付けられる。

モデルに使用される入力には、建設支出および建設産出の傾向、公的義務化や施主要件によりBIMを使用するプロジェクトの割合、クラウド展開の導入状況、実装・モデル管理時のサービス付帯率、認識収益に影響を与える典型的な更新・サブスクリプションの動態が含まれる。特定の国またはエンドユーザーグループについてデータが乏しい場合は、建設設備投資の成長やデジタルプロジェクト提供の現地成熟度といった代理指標を用いてギャップを埋め、需要の過大評価を避けるため専門家の確認を経た。

予測は、短期的な先行指標に支えられたシナリオ分析を用いて実施され、その後、結果が実際のプロジェクト全体でBIM導入がどのように拡大するかを反映するよう平準化され、年ごとの急激な変動を避けるようにした。シナリオの経路は実務者とともに見直され、浸透率、価格推移、サービス集約度に関する前提が予測期間を通じて現実的であり続けるようにした。

データ検証と更新サイクル

推定値は、建設活動シグナル、導入指標、収益の妥当性チェックにわたるトライアンギュレーションを通じて相互検証され、その後、承認前に複数のアナリストによる確認段階を経た。大きな乖離が生じた場合は、選定された回答者への再連絡や、浸透率、ASP変動、ソフトウェアとサービスの配分を左右する前提の見直しを含む追加確認が行われた。

本レポートは毎年更新され、需要または価格の前提を変化させ得る重要な出来事が発生した場合には随時更新される。納品前には、最新の公開情報や市場シグナルがモデルの出力に反映されていることを確認するため、最終的なアナリストレビューが実施される。

Mordor Intelligenceによるビルディング・インフォメーション・モデリング市場規模と他の公表推計との比較

公表されているBIM市場規模は、企業がBIMソフトウェア、BIMサービス、隣接するAECソフトウェアツールの境界をどのように引くかによって、また起点とする年をどのように扱うかによって、しばしば異なる。使用される換算レートや、数値が基準年の数値として示されているか予測年の数値として示されているかによって、その差はさらに広がる可能性がある。

Mordor Intelligenceは、ライフサイクル用途別にソフトウェアとサービスの収益を追跡し、浸透率とASPの推移を確認することで、必ずしもBIMモデルの作成・管理に使用されるとは限らない、より広範なAEC設計・プロジェクト管理ツールを含めることなく、BIM固有の支出に総額を結びつけている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 9.93 B (2025) | |

| 総合コンサルティング会社A | USD 9.70 B (2025) | 異なる基準年設定(2024年実績を2025年予測に繰り入れる方式)を使用しており、建設技術需要に関するより広範なモデリングを適用する場合があり、これが初期年における浸透率の立ち上がり速度を変化させる。 |

| 業界パブリッシャーB | USD 9.12 B (2025) | サービスおよび実装作業が一貫して計上されない範囲で、BIMソフトウェアをより狭く扱っており、これが基準年における対応可能な収益プールを縮小させる。 |

この表は、最大の差異が、BIMとして何を含めるかと隣接ツールとの区別、およびサービス収益と初期年の導入をどのように扱うかから生じていることを示している。明確な範囲設定ルール、追跡可能な入力、繰り返し可能な確認プロセスにより、規模算定はバランスを保ち、実際的な市場推進要因まで遡って検証することができる。

レポートで回答される主要な質問

ビルディング・インフォメーション・モデリング市場の急速な成長を牽引しているものは何か?

成長は、政府の義務化、クラウド導入の拡大、AIおよびデジタルツインの統合、ネットゼロ目標達成の必要性によって推進されており、これらすべてが設計、建設、運用全体にわたる需要を高めている。

ビルディング・インフォメーション・モデリング市場規模は2031年までにどの程度になるか?

市場はCAGR13.7%を反映して2031年までに214億2,000万米ドルに達すると予測されている。

ビルディング・インフォメーション・モデリング市場内で最も速く成長している展開モデルはどれか?

クラウドベースのソリューションはCAGR18.1%で拡大しており、資本コストを削減し、分散チームのリアルタイムコラボレーションをサポートするためである。

竣工後の用途がBIM採用にとって重要な理由は何か?

施設管理者はBIMモデルを保全システムと連携させることで年間運用コストを約5%削減し、資産寿命を延ばすことができ、ライフサイクル全体にわたってBIMを採用するROIの根拠を強化している。

ビルディング・インフォメーション・モデリング業界で最も高い将来成長が見込まれる地域はどこか?

アジア太平洋地域は中国とインドの大規模インフラプログラム、および日本とシンガポールの支援的なデジタル建設政策に牽引されてCAGR14.6%で拡大すると予測されている。

中小施工業者のBIM普及拡大に対する主な障害は何か?

高いソフトウェアライセンス料、高額なトレーニング、残存するインターオペラビリティの問題が、中小企業施工業者にとって投資を正当化することを困難にしているが、ターゲットを絞った補助金とオープン標準の成熟がそれらの障壁を徐々に低下させている。

最終更新日: