乗員分類システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

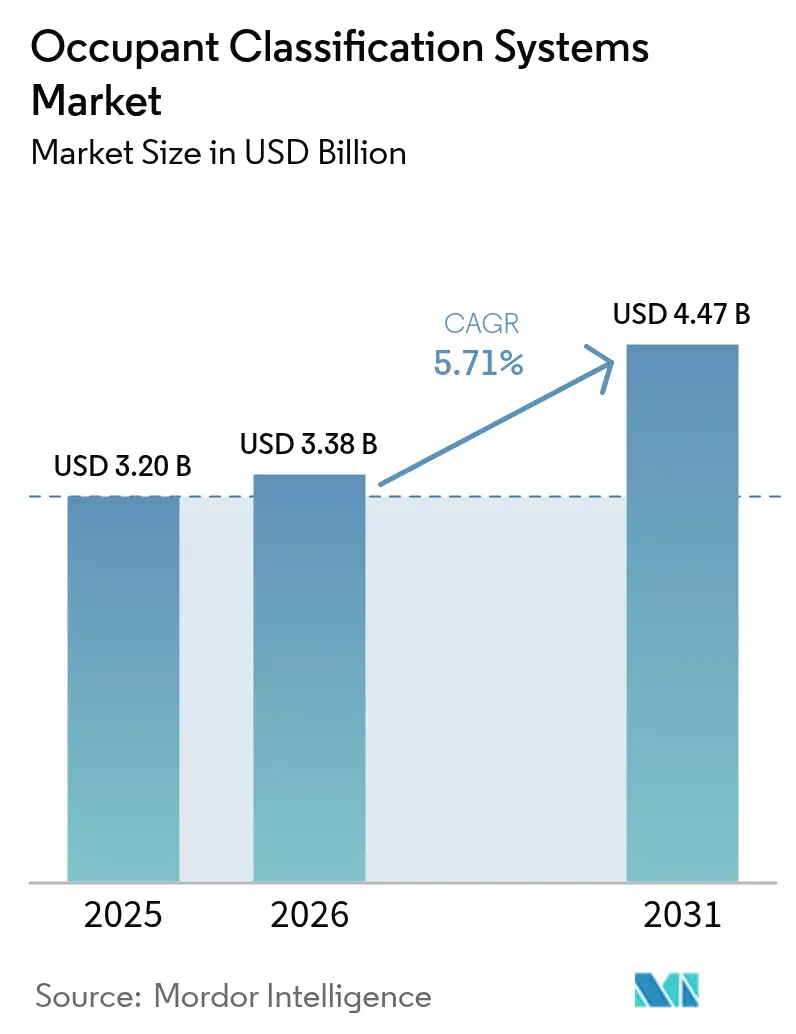

| 市場規模 (2026) | 3.38 十億米ドル |

| 市場規模 (2031) | 4.47 十億米ドル |

| 成長率 (2026 - 2031) | 5.71% CAGR |

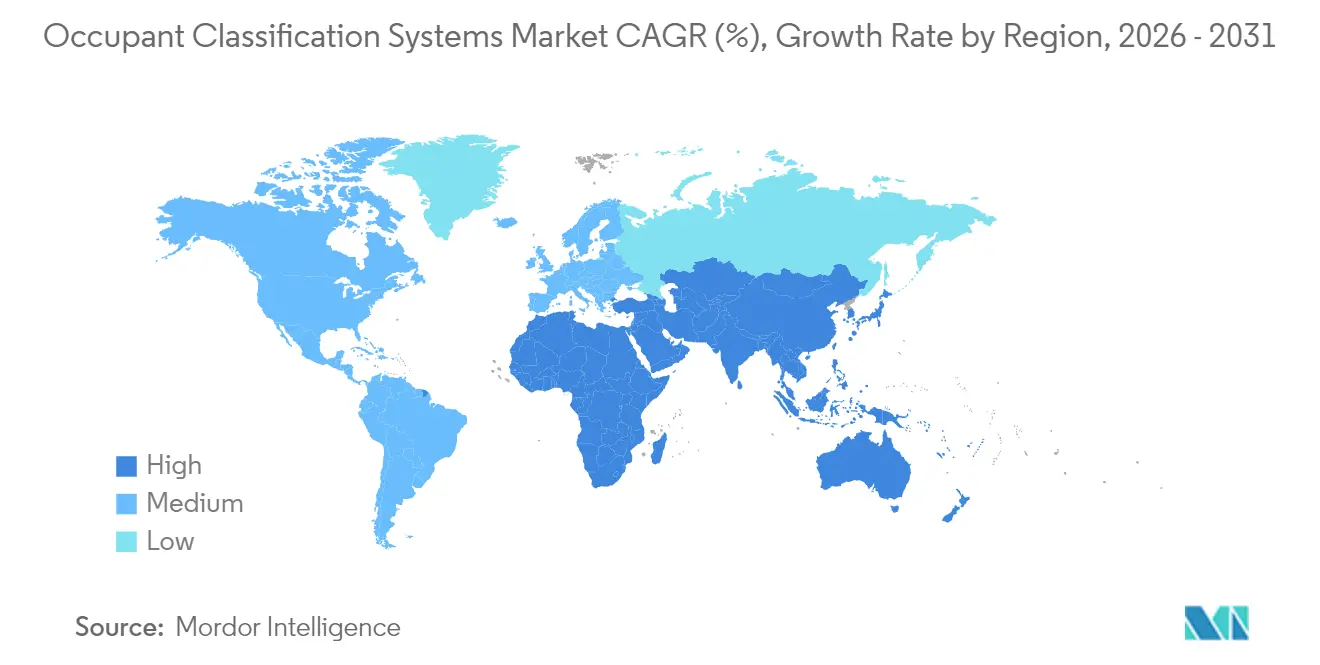

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる乗員分類システム市場分析

乗員分類システムの市場規模は2025年に32億米ドルと評価され、2026年の33億8,000万米ドルから2031年には44億7,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は5.71%です。Euro NCAPの2026年プロトコルおよび中国のGB 15083-2024規則がリアルタイム乗員検知の要件を厳格化しているため、自動車メーカーはより高度なセンシングアレイを組み込むようになっており、需要が加速しています。サプライヤーも、無線(OTA)安全アップデートをサポートするソフトウェア定義車両への移行から恩恵を受けており、リコールコストを削減しながらシステムのライフサイクルを延長しています。アジア太平洋地域は、レーダーモジュールのサプライチェーンが低コスト統合を可能にしているため明確なリードを保っており、一方で南米は地域の規制当局がグローバルな安全基準を採用するにつれて最も急速な成長を記録しています。Tier 1サプライヤーが確立されたエアバッグの専門知識にミリ波レーダーおよびAI対応ドメインコントローラーを追加し、グローバルOEMとの長期的なプラットフォーム受注を確保しようとしているため、競争の激しさが増しています。

主要レポートのポイント

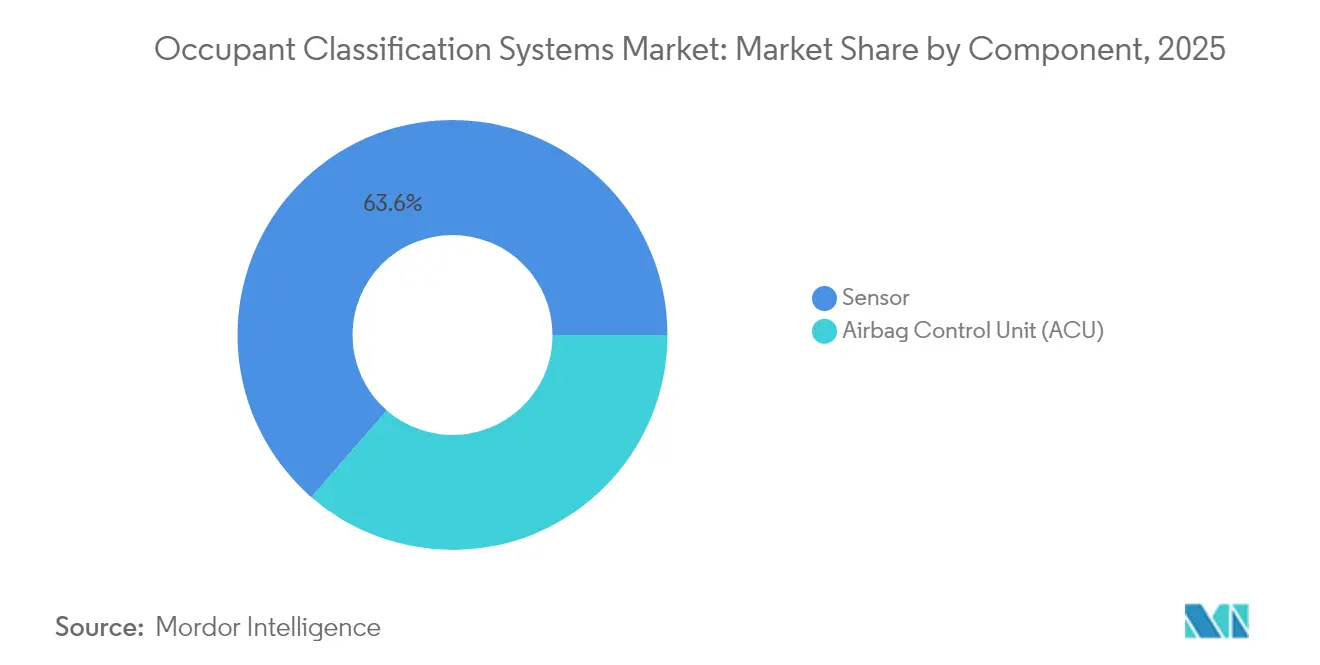

- コンポーネント別では、センサーが2025年に63.60%の収益シェアでリードしており、エアバッグコントロールユニットは2031年にかけて8.18%のCAGRで拡大しています。

- センサータイプ別では、圧力センサーが2025年に乗員分類システム市場シェアの47.30%を占めており、レーダーセンサーは2031年にかけて12.21%のCAGRを記録すると予測されています。

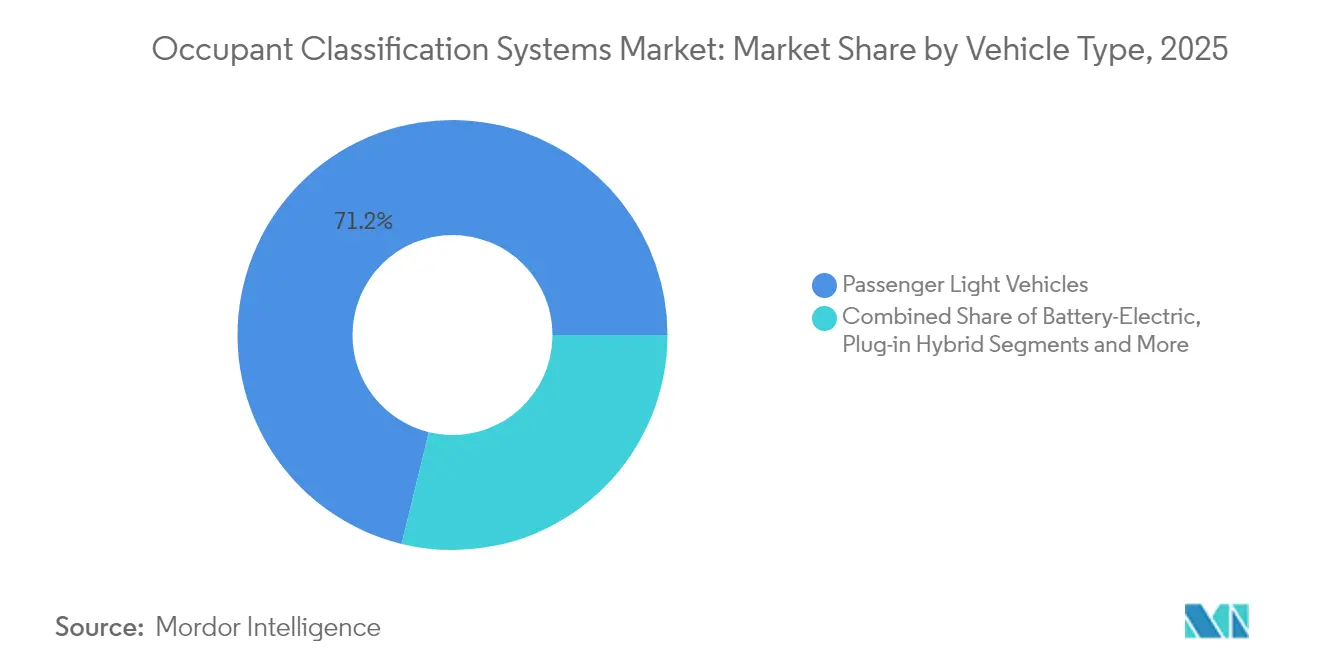

- 車両タイプ別では、乗用軽自動車が2025年に乗員分類システム市場規模の71.20%のシェアを占めており、バッテリー電気自動車は2031年にかけて9.94%のCAGRで進展しています。

- 販売チャネル別では、OEM装着ソリューションが2025年に乗員分類システム市場の57.30%を占めており、アフターマーケットキットは2031年にかけて9.76%と最も速いCAGRを示しています。

- 地域別では、アジア太平洋地域が2025年に30.60%のシェアで首位を占めており、南米は2031年にかけて8.48%のCAGRが見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル乗員分類システム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 車内センシング向け低コストミリ波レーダーモジュールの台頭(アジア) | +1.2% | アジア太平洋地域、北米への波及あり | 中期(2〜4年) |

| 後部座席シートベルトリマインダーに関するNCAP 2026義務(米国・EU) | +0.9% | 北米・EU、新興市場での採用あり | 短期(2年以内) |

| SUVにおけるスマートカーテンエアバッグアーキテクチャの急速な普及 | +0.7% | グローバル、プレミアムSUVセグメントへの集中あり | 中期(2〜4年) |

| 組み込み型乗員分類システム(OCS)のためのスペースを確保するバッテリー電気自動車(BEV)スケートボードフロア | +0.8% | グローバル、中国・欧州主導 | 長期(4年以上) |

| 動的重量センシングを追加する中国のGB 15083-2024衝突安全規則 | +0.6% | 中国、ASEANへの規制波及あり | 短期(2年以内) |

| 無線(OTA)OCSアップデートを可能にするソフトウェア定義車両への自動車メーカーのシフト | +0.5% | グローバル、当初はプレミアムセグメントへの集中あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低コストミリ波レーダーモジュールの台頭

Infineon Technologies AGのBGT60ATR24Cなどの60ギガヘルツおよび77 GHzチップは現在コンシューマーグレードの価格帯で出荷されており、2万5,000米ドル以下の車両でもレーダーが重量マットに取って代わることが可能になっています。これらのソリッドステートデバイスは、あらゆる照明・温度条件下で成人、子供、空席を分類し、フォームのヒステリシスに関連する保証クレームを削減します。アジアのOEMは、中国の新しい動的重量センシング規則を満たし、輸出市場向けにプラットフォームを標準化するためにこの技術を急速に組み込んでいます。[1]Infineon Technologies AG、「BGT60ATR24C XENSIVレーダーMMICが車内乗員検知を実現」、infineon.com

後部座席シートベルトリマインダーに関するNCAP 2026義務

Euro NCAPおよびNHTSAは現在、シートベルトが未装着のままの場合に視聴覚警告と組み合わせた後部座席の乗員検知を義務付けており、幼児、チャイルドシート、荷物を区別するマルチセンサーアレイの展開を自動車メーカーに強いています。大量展開によりレーダーおよび静電容量式ソリューションの規模の経済が促進され、サプライヤーの見積もりに基づくと車両あたりのシステムコストが最大18%低下します。

BEVスケートボードフロアによるセンサースペースの確保

フラットなバッテリーパックはキャビン容量を開放し、エンジニアはそれを分散センサー配置に活用することで、快適性を損なうことなく床面統合型圧力セルおよびシートフレームレーダーを実現しています。ゾーン式48Vワイヤリングはハーネス重量を85%削減し、追加の乗員監視エンドポイントのためのヘッドルームを生み出しています。

OTAアップデートを可能にするソフトウェア定義車両へのシフト

セントラルドメインコントローラーは現在、認定済みアルゴリズムアップデートをセキュアなチャネルを通じて配信し、ディーラーベースのECU書き換えを不要にするとともに、人口統計の多様性に対応した迅速なキャリブレーションを可能にしています。このモデルは、販売後の機能を収益化するOEMの取り組みと一致しており、乗員分類のパフォーマンスを固定仕様ではなくアップグレード可能な資産に変えています。

制約の影響分析*

| 制約 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 重量センサーのキャリブレーションドリフトを引き起こすシートフォームのヒステリシス | -0.8% | グローバル、コスト重視セグメントへの影響が特に大きい | 中期(2〜4年) |

| EV車内の5Gモジュールとの高GHzレーダー干渉 | -0.6% | グローバル、プレミアムEVセグメントへの集中あり | 短期(2年以内) |

| MEMSプレッシャーセルへの関税起因コスト上昇(米中) | -0.4% | 北米、グローバルサプライチェーンへの波及あり | 短期(2年以内) |

| カメラベースの乗員分析に対する消費者のプライバシー懸念 | -0.3% | 北米・EU、アジアでも懸念が高まりつつある | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

キャリブレーションドリフトを引き起こすシートフォームのヒステリシス

超弾性フォームは時間と温度によって変形し、重量センサーのベースライン出力をシフトさせ、コストのかかる再キャリブレーションを引き起こします。2022年のMDPI研究では、ドリフトが2年以内に6 kgを超える可能性があることが確認されており、これは小柄な成人を子供として誤分類するのに十分であり、レーダーまたは高度なパッケージング構造への移行を余儀なくさせています。

5Gモジュールとの高GHzレーダー干渉

複数の76〜77 GHzセンサーが静かなEV車内で動作する場合、71〜76 GHz通信帯域との重複によりパケットエラー率が上昇し、特に多列シートSUVにおいて乗員データストリームが破損する可能性があります。緩和策には適応型波形管理とEMCシールドが必要であり、Tier 1の見積もりによると車両あたりの部品表コストに4〜7米ドルが追加されます。[2]IOPscience、「IMTシステムと自動車レーダーの互換性研究」、iop.org

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:センサーがシステム価値を支える

OEMがグローバルな安全基準を満たすためにマルチモーダルアレイに依存したことから、センサーは2025年の収益の63.60%を占めました。圧力、静電容量式、レーダー素子が合わさって、エアバッグロジックが必要とするリアルタイムデータを生成します。ASIL Dターゲットを満たすために組み込み診断とハードウェアスタックを組み合わせることができるサプライヤーに最も多くの価値が集まります。エアバッグコントロールユニットセグメントは、ドメインコントローラーが乗員データと衝突アルゴリズムを単一のボックスで融合させ、ハーネス長と組み立て時間を削減するようになったため、8.18%のCAGRで上昇しています。

Continental AGのACUプレミアムプラットフォームは拘束ロジックを統合し、車両ライフサイクル全体で保証コストを22%削減するOTAキャリブレーションを可能にしています。Veoneer ABのSC3コントローラーは世界の新車の4分の1に搭載されており、統合型安全シリコンに対するOEMの信頼を反映しています。これらの事例は、乗員分類システム市場において、ソフトウェア能力が従来は個別センサーのみが保持していたマージンをいかに獲得しているかを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

センサータイプ別:レーダーが従来のマットを凌駕

圧力マットは低い単価のおかげで2025年に47.30%のシェアを維持しましたが、OEMがキャリブレーション不要の精度を求めるにつれてミリ波レーダーは現在12.21%のCAGRを記録しています。静電容量グリッドはタッチサーフェスがHMIを兼ねるプレミアムインテリアに対応し、超音波デバイスはコンパクトなキャビンに対応しますが音響干渉の問題があります。デュアルモードの圧力+レーダーキットは、既存のシートアーキテクチャを活用しながらNCAP評価のための子供検知を追加する中間コストソリューションとして台頭しています。

ライフタイムコストを比較すると、サプライヤーはレーダーモジュールがフォームドリフトへの耐性によって保証引当金を30%削減すると推定しています。このリスク低減の優位性が、2027年以降に生産に入る新プラットフォームの乗員分類システム市場規模においてレーダーが急速にシェアを拡大している根拠となっています。

車両タイプ別:電動化がペースを設定

乗用軽自動車は2025年の出荷量の71.20%を占めましたが、それでもバッテリー電気自動車は2031年にかけて9.94%のCAGRで最も速く成長しています。スケートボードシャシーはフラッシュマウント型フロアセンサーを可能にし、低騒音キャビンはサイレントソリッドステートレーダーの快適性上の利点を際立たせています。プラグインハイブリッドは同様のアーキテクチャを採用していますが過渡的な位置づけにとどまっています。商用バンおよび小型トラックは、フリート保険の義務を満たすために乗員キットを後付けするケースが増えており、センサーサプライヤーに追加収益をもたらしています。

Teslaが2024年にキャビンレーダーを追加する決定を下したことは、BEVが重量マットを飛び越えてグローバルな型式認証の新たな基準を設定できることを示しています。電動化が広がるにつれて、これらの設計の自由度は主流セグメント全体に拡大し、乗員分類システム市場におけるレーダーの軌跡を強化するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

販売チャネル別:後付け需要が加速

OEM装着が2025年に57.30%のシェアで首位を占めましたが、それでもアフターマーケットキットは9.76%のCAGRで拡大しています。フリートオペレーターは責任を軽減するために古いバスやバンに後付けし、新車価格が収入を上回る地域では消費者需要が高まっています。標準化されたCANおよびLINゲートウェイが設置を簡素化し、印刷フレキシブル圧力センサーによりインストーラーはシートを分解することなく既存の内装の下にマットを滑り込ませることができ、これが新興経済圏でのリーチを広げる要因となっています。

IDTechExは、強力な後付け需要を背景に印刷センサーの収益が10年以内に10億米ドルに近づくと予測しています。フィーチャーオンデマンドモデルが普及するにつれて、後付けチャネルは乗員分類システム産業全体でソフトウェア対応安全サービスのテストベッドとして機能するでしょう。

地域分析

アジア太平洋地域は2025年の収益の30.60%を占め、中国の動的重量センシング規制とコンポーネントコストを圧縮する深いレーダーサプライチェーンによって牽引されました。国内OEMはすでにAutoliv Inc.の中国売上の40%を占めており、高度な拘束技術に対する地域の需要を示しています。日本はレベル3自律走行のためのドライバー状態監視を推進しており、韓国のEVインセンティブはレーダー採用を刺激し、乗員分類システム市場を取り巻く強固な地域エコシステムを形成しています。

北米と欧州が規制の方向性を設定しています。Euro NCAP 2026およびNHTSAのFMVSS 208改訂は後部座席アラートを調和させ、センサー仕様を標準化しています。2024年7月に施行されたEU一般安全規則IIは乗員検知と眠気警報を組み合わせており、マルチセンサーの展開を促進しています。両地域のプライバシー意識の高い消費者はカメラ分析よりもレーダーを好み、サプライヤーのロードマップを形成し、乗員分類システム市場規模における非視覚センシングへの需要を強化しています。

南米はブラジルとアルゼンチンが安全基準を更新しOEM投資を誘致するにつれて、8.48%のCAGRで最も速い軌跡を示しています。アルゼンチンの2025年交通法は現在自律機能を参照しており、間接的に乗員監視統合を促進しています。カメラ使用を制限する価格感度がある一方で、フレキシブル圧力センサーと簡素化されたレーダーにより準拠パッケージが中価格帯モデルに導入され、対応可能な市場規模が拡大しています。中東・アフリカは依然として初期段階にありますが、湾岸地域でのフリート後付けはアフターマーケットキットを活用して保険割引を満たしており、グローバル乗員分類システム市場全体での段階的な普及を示しています。

競合ランドスケープ

Autoliv Inc.、Continental AG、ZF Groupなどのティア1サプライヤーは数十年にわたるエアバッグエンジニアリングからスケールの優位性を持ちながらも、現在はレーダーとAIソフトウェアへとピボットしています。Continental AGが2025年4月に自動車IPOに先立ってAumovioブランドを立ち上げたことは、センサーフュージョン、ドメインコントロール、サイバーセキュリティを単一スタックにパッケージ化し、乗員分類システム市場の新たなソフトウェア価値プールをターゲットにしています。ZF Groupは高成長のレーダー乗員検知に焦点を絞るためにLIFETECパッシブセーフティ部門を切り出しており、純粋な安全資産に対する投資家の需要に応えています。

自動車メーカーもコアアルゴリズムを所有するために特許を申請しています。2024年1月のTeslaによる米国出願は、エアバッグロジックを精緻化するために重量センサーとレーダー存在確認を組み合わせています。スタートアップはデータ中心のツールを売り込んでおり、Anyverseは規制上の罰則を恐れるOEMを獲得するために合成データセットで乗員モデルをトレーニングし、プライバシーの障壁を回避しています。チップベンダーがレーダーフロントエンドとオンチップAIアクセラレーターをバンドルするにつれてコンポーネントの統合が進んでおり、ティア1インテグレーターの開発サイクルを短縮しています。

戦略的な動きは収束を裏付けています。VolvoとZF Groupはリアルタイムの乗員質量に基づいて締め付けを調整する適応型ベルトを共同で発表し、拘束ハードウェアとセンサーフィードバックを融合させました。Autoliv Inc.はFormula Eとパートナーシップを結び、電気自動車の安全技術を披露してブランドエクイティを高めながら、アルゴリズム改良のためのトラックテレメトリーを収集しています。これらの取り組みは、乗員分類システム市場において製品リーダーシップが機械的信頼性と同様にソフトウェアの拡張性にかかっていることを明らかにしています。

乗員分類システム産業リーダー

ZF Group

Continental AG

Robert Bosch GmbH

Autoliv Inc.

Denso Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:VolvoはZF Groupと共同特許を取得した適応型シートベルト技術を発表しました。この技術はリアルタイムの乗員データを活用して乗客の体型と姿勢に基づいて拘束システムを調整するもので、乗員分類プラットフォームと統合するパーソナライズされた安全システムにおける重要な進歩を示しています。

- 2025年4月:Continental AGは上海モーターショー2025においてAumovioブランドを立ち上げ、2025年9月に予定されている自動車部門のスピンオフおよびIPOに先立ち、ソフトウェア定義車両向けのセンサーソリューションおよびアシスタンスシステムに注力し、新会社を高度な乗員監視市場での競争に向けて位置付けました。

- 2025年4月:Autoliv Inc.は2025年4月よりABB FIA フォーミュラE世界選手権のオフィシャルモビリティセーフティパートナーとしてのパートナーシップを発表し、自動車安全意識の向上と乗員保護システムを含む電気自動車向け安全技術の開発を推進しています。

- 2025年1月:Anyverseは合成データを用いて構築された信頼性の高い乗員監視AIシステムを発表し、実世界のデータ収集による乗客のプライバシー侵害なしに堅牢な乗員分類アルゴリズムを開発するという課題に対応しました。

グローバル乗員分類システム市場レポートの範囲

乗員分類システム(OCS)市場の調査では、センサーおよびエアバッグシステムに関するベンダーのさまざまな製品をグローバルに検討しました。OCSシステムは、高度なエアバッグ安全システムを支援するために助手席の乗員シートの区別を可能にします。

| エアバッグコントロールユニット(ACU) |

| センサー |

| 圧力センサー |

| シートベルト張力センサー |

| ひずみゲージマットセンサー |

| 静電容量センサー |

| 超音波センサー |

| 60 GHzおよび77 GHzレーダーセンサー |

| 乗用軽自動車 |

| バッテリー電気自動車 |

| プラグインハイブリッド車 |

| 商用小型トラックおよびバン |

| OEM装着システム |

| アフターマーケットおよび後付けキット |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| コンポーネント別 | エアバッグコントロールユニット(ACU) | |

| センサー | ||

| センサータイプ別 | 圧力センサー | |

| シートベルト張力センサー | ||

| ひずみゲージマットセンサー | ||

| 静電容量センサー | ||

| 超音波センサー | ||

| 60 GHzおよび77 GHzレーダーセンサー | ||

| 車両タイプ別 | 乗用軽自動車 | |

| バッテリー電気自動車 | ||

| プラグインハイブリッド車 | ||

| 商用小型トラックおよびバン | ||

| 販売チャネル別 | OEM装着システム | |

| アフターマーケットおよび後付けキット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年から2031年にかけて乗員分類システム市場を牽引しているものは何ですか?

5.71%のCAGRは、Euro NCAP 2026、中国のGB 15083-2024などの厳格な安全義務と、継続的なアルゴリズムアップグレードを可能にするソフトウェア定義車両へのシフトによって促進されています。

現在最も多くの収益をもたらしているコンポーネントはどれですか?

センサーは2025年の収益の63.60%を占めています。これは、圧力、静電容量式、レーダーデバイスが拘束コントローラーに必要な生データを提供するためです。

レーダーセンサーが圧力マットよりもシェアを拡大しているのはなぜですか?

レーダーはシートフォームのヒステリシスによるキャリブレーションドリフトを回避し、新しい子供検知要件を満たしており、2031年にかけて12.21%のCAGRを支えています。

最も速く成長する地域はどこですか?

南米はブラジルとアルゼンチンが安全規制を更新し新たな車両組み立て投資を誘致するにつれて、8.48%と最も高い地域CAGRを示しています。

混雑した分野でサプライヤーはどのように差別化していますか?

ティア1企業はセンサーフュージョンとOTA対応ドメインコントローラーを統合しています。例えば、Continental AGのAumovioおよびZF GroupのLIFETEC切り出しはAIソフトウェアと垂直統合に注力しています。

既存のフリートは高度な乗員検知にアップグレードできますか?

はい。9.76%のCAGRで拡大しているアフターマーケットキットは、印刷フレキシブル圧力センサーと標準CANゲートウェイを使用して、古い車両に準拠した乗員監視を後付けします。

最終更新日: