データ収集およびラベリング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.67 十億米ドル |

| 市場規模 (2031) | 10.92 十億米ドル |

| 成長率 (2026 - 2031) | 32.59% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデータ収集およびラベリング市場分析

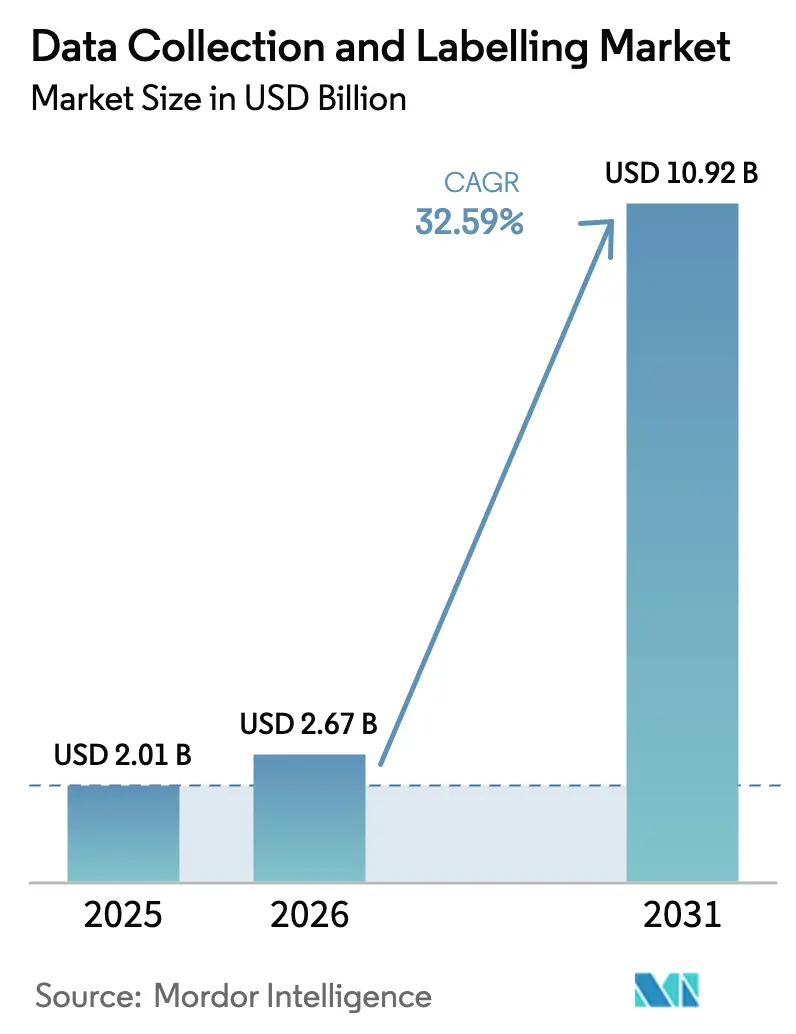

データ収集およびラベリング市場規模は2025年に20億1,000万米ドルと評価され、2026年の26億7,000万米ドルから2031年には109億2,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率は32.59%です。マルチモーダル基盤モデル、継続学習パイプラインへの転換、および迫りくる規制コンプライアンスの期限が、高品質なクロスドメイン学習データへの旺盛な需要を牽引しています。生成AI支援による事前ラベリングは、20倍の速度向上をもって定型タスクを処理し、希少な人間の専門家を複雑なエッジケースに集中させることを可能にしています。合成データ生成、プライバシー重視のデータローカライゼーション規制、およびアノテーター燃え尽き症候群コストの上昇が、調達戦略を再構築しています。商業的勢いは北米で最も強いものの、中国とインドがデータ主権に関する厳格な法律にもかかわらず国内能力を構築するアジア太平洋地域が最も急速に拡大しています。医療画像などのドメイン特化型「スモールデータ」ニッチは、全体的な自動化水準が上昇しているにもかかわらず依然としてプレミアム価格を維持しているため、競争は激化しています。

主要レポートのポイント

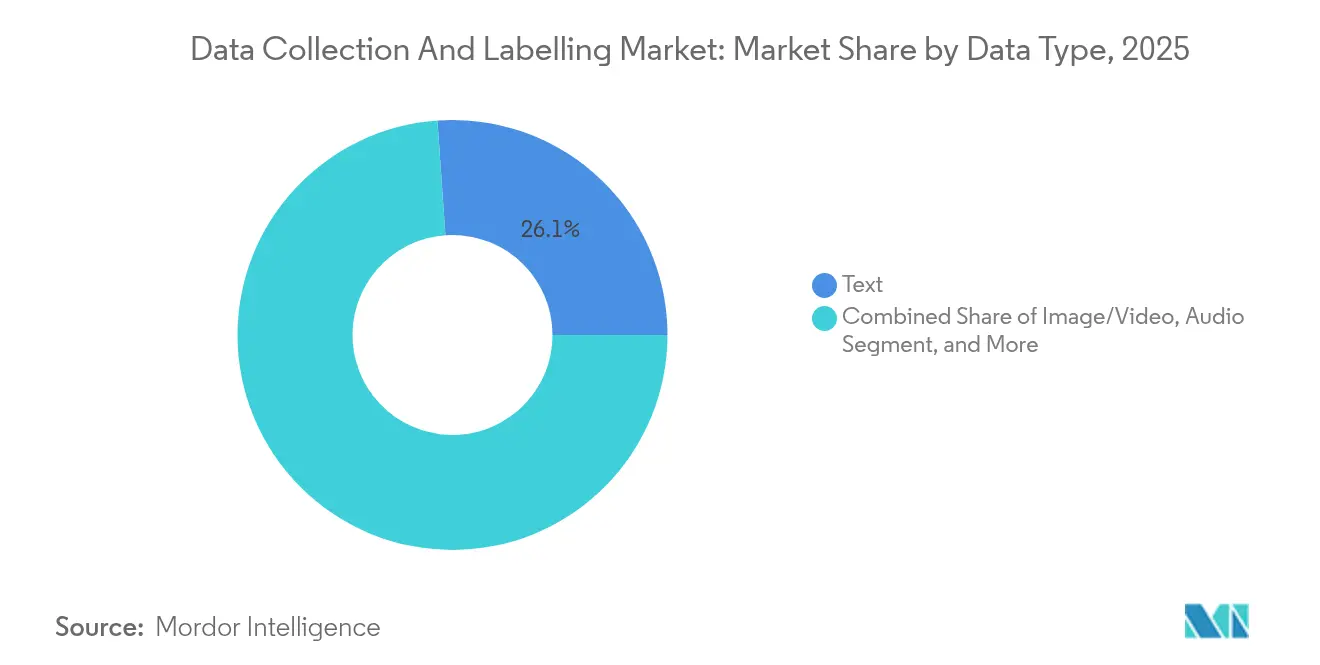

- データタイプ別では、テキストアノテーションが2025年のデータ収集およびラベリング市場において26.12%の収益シェアでトップとなり、センサーフュージョンストリームは2031年にかけて35.42%の年平均成長率で拡大すると予測されています。

- 最終用途産業別では、自動車およびモビリティセグメントが2025年のデータ収集およびラベリング市場シェアの22.05%を占め、ヘルスケアが2031年にかけて最速の34.89%年平均成長率を記録すると予測されています。

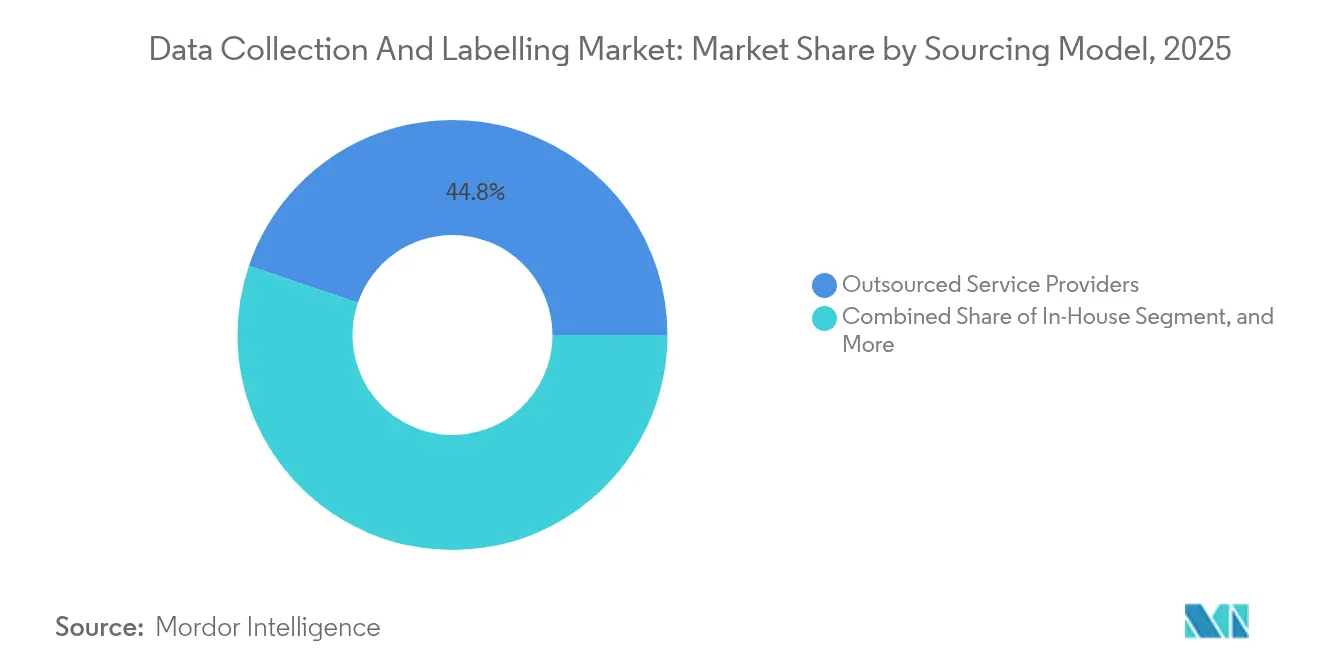

- 調達モデル別では、アウトソーシングサービスプロバイダーが2025年のデータ収集およびラベリング市場の44.78%を占めましたが、合成データ生成は年率36.2%で成長すると見込まれています。

- アノテーションタイプ別では、手動ヒューマンインザループワークフローが2025年のデータ収集およびラベリング市場規模の49.45%を依然として占めているものの、完全自動化アプローチは34.95%の年平均成長率で進展しています。

- 北米は2025年のデータ収集およびラベリング市場の39.92%を占め、アジア太平洋地域は35.65%の年平均成長率で最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

データ収集およびラベリング市場のドライバー影響分析*

| 促進要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| マルチモーダル基盤モデルの急増 | +8.2% | 北米、中国 | 中期(2〜4年) |

| 継続学習パイプラインへの転換 | +7.1% | 米国、欧州連合、アジア太平洋 | 長期(4年以上) |

| 生成AI支援による事前ラベリング | +6.8% | 北米、欧州連合 | 短期(2年以内) |

| 急速なコンプライアンス期限(欧州連合AI法、米国AI権利章典) | +5.3% | 欧州連合、北米 | 短期(2年以内) |

| 医療画像および地理空間における垂直型「スモールデータ」ニーズ | +4.7% | 先進国市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

マルチモーダル基盤モデルの急増がクロスドメインデータセット需要を牽引

マルチモーダル基盤モデルは、テキスト、画像、音声、動画、センサーストリームを融合した大規模かつ多様なデータセットを必要とし、データ収集およびラベリング市場全体にわたって新たな需要を点火しています[1]Anas Awadalla ら、「MINT-1T: オープンソースマルチモーダルデータを10倍にスケーリング」、arXiv、arxiv.org。MINT-1Tのようなランドマーク的コーパスはオープンソースのマルチモーダルデータを10倍にスケーリングし、現代AIの学習における新たな基準を示しています。クロスメディアアノテーションワークフローを統括できるベンダーは、クライアントがモダリティ間で厳密に整合されたラベルを必要とするため、プレミアム契約を獲得しています。投資家はこの能力をコアインフラと見なしており、Scale AIの2024年の10億米ドルの資金調達ラウンドがその証左です。自動運転、音声アシスタント、ロボティクスの早期採用者がボリューム成長を触媒する一方、ヘルスケアプロバイダーは診断モデル向けに画像とテキストを融合したデータセットの拡充を進めています。これらのユースケースが成熟するにつれ、データ収集およびラベリング市場は持続的な複数年にわたるボリューム流入が見込まれます。

データ中心AIが静的アノテーションを継続学習パイプラインへと変革

企業は一度限りのデータセット作成から永続的なデータ品質反復へと移行しており、データ収集およびラベリング市場内の商業モデルを根本的に変えています[2]Matei Zaharia、「データ中心AIはデータおよびMLエンジニアリングから何を学べるか?」、arXiv、arxiv.org。プラットフォームベンダーは現在、新興のDataOpsフレームワークの下で、ストリーミングデータセットバージョン管理、自動化パイプラインオーケストレーション、フィードバックループ最適化を提供しています。継続学習パイプラインは、受信するモデルテレメトリが常に新たな障害モードを明らかにし、ターゲットを絞った再ラベリングを必要とするため、アノテーション需要を高めます。迅速なターンアラウンドと詳細な監査証跡を組み合わせられるサービスプロバイダーが、コンプライアンス重視の契約を獲得しています。この長期的な促進要因は、散発的なプロジェクトではなく継続的な収益エンゲージメントを支援し、データ収集およびラベリング市場の成長の視認性を高めています。

生成AI支援による事前ラベリングがアノテーション生産性を加速

GPT-4などの大規模言語モデルは現在、88.4%のグラウンドトゥルース一致率と20倍の速度向上でデータを事前ラベリングし、ユニットエコノミクスを変革しています。ハイブリッドワークフローは定型ケースをアルゴリズムに振り分け、曖昧なケースに人間の労力を集中させることで、生物学的データセットにおける手動作業時間を最大90.6%削減します。生産性の向上により、ベンダーは人員の線形的な拡大なしに急増するボリュームを処理できるようになり、価格競争力を強化しています。AIツールが成熟するにつれ、エンタープライズバイヤーは組み込み自動化をますます期待するようになり、技術スタックの高度化がデータ収集およびラベリング市場全体における決定的な資格要件となっています。

規制コンプライアンスの期限がデータガバナンス投資を加速

2024年に発効した欧州連合AI法第10条は、高リスクAIシステムに対して文書化されたデータセットの来歴と厳格なデータガバナンス管理を義務付けています[3]欧州議会および理事会、「規則 – EU – 2024/1689」、eur-lex.europa.eu。米国AI権利章典の青写真にも同様の規定があり、企業は系譜追跡、バイアス監査、継続的な品質保証チェックに予算を割り当てることを余儀なくされています。コンプライアンス対応ツールとセキュアなオンプレミスアノテーション環境を提供するプロバイダーがプレミアムエンゲージメントを獲得しています。これらの義務は切り替えコストを引き上げ、契約期間を延長し、データ収集およびラベリング市場に規制に裏付けられた追い風を与えています。

データ収集およびラベリング市場の抑制要因影響分析*

| 抑制要因 | (≈)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| アノテーター燃え尽き症候群と品質低下によるユニットコストの上昇 | -3.9% | フィリピン、ケニア、グローバルハブ | 中期(2〜4年) |

| 国境を越えたデータ転送規制 | -2.8% | 中国、欧州連合、インド | 長期(4年以上) |

| 合成データによる代替が従来の支出を削減 | -2.1% | テクノロジー先進市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アノテーター燃え尽き症候群と品質低下がユニットコストを引き上げる

高い作業反復性と厳しい納期が主要なアウトソーシングハブ全体での離職率を高め、賃金を押し上げ、品質の一貫性を脅かしています。プロバイダーは現在、作業者のローテーションを増やしAIベースの品質監視を組み込んでいますが、これらの緩和策はコスト基盤を膨らませます。対処されなければ、労働コストの上昇はマージンを侵食し、特にデータ収集およびラベリング市場における価格に敏感な中小企業の採用を鈍化させる可能性があります。

国境を越えたデータ転送規制がグローバルオペレーションを分断

中国のネットワークデータセキュリティ管理規定とインドのデジタル個人データ保護法は、厳格なローカライゼーションおよびセキュリティ評価義務を課しています。欧州連合GDPRの十分性審査がさらなる複雑さを加えています。アノテーション企業は地域処理センターを構築し、暗号化に投資し、重複した監査をナビゲートしなければならず、固定コストが上昇します。リソースが不足している小規模ベンダーは制限された管轄区域から撤退する可能性があり、データ収集およびラベリング市場内での供給が逼迫し、プロジェクトのリードタイムが長期化します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

データ収集およびラベリング市場のセグメント分析

データタイプ別:

センサーフュージョンストリームが将来のアプリケーションを加速テキストアノテーションは2025年のデータ収集およびラベリング市場において26.12%の収益シェアで最大のセグメントを維持しており、大規模言語モデルの学習パイプラインの急増によって支えられています。しかしながら、センサーフュージョンストリームは、自律型ロボット、スマートファクトリー設備、先進運転支援システムがLiDAR、レーダー、カメラ、慣性データを融合するにつれ、35.42%の年平均成長率で急速に拡大しています。画像および動画ラベリングは製造業の欠陥検出や小売棚分析において勢いを維持し、M3Dなどの3次元医療画像データセットはヘルスケアAIの地平を広げています。音声アノテーションは音声対応カスタマーエクスペリエンスアプリケーションの恩恵を受け、表形式・時系列タスクは金融および通信のリスクモデルを支援しています。

時間同期と空間キャリブレーションを含むセンサーフュージョンの複雑さはプレミアム価格を要求し、絶対的な作業件数が少ないにもかかわらず収益貢献度を高めています。自動検証ルーティンと物理ベースシミュレーターを展開するプロバイダーは手戻り率を低下させ、競争入札において差別化を図っています。アノテーションチームとセンサーハードウェアエンジニアの緊密な連携が不可欠となり、統合サービス提供がデータ収集およびラベリング市場における競争上の堀として定着しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

最終用途産業別:

ヘルスケアが成長ベンチマークを上回る自動車およびモビリティは2025年のデータ収集およびラベリング市場の22.05%を占め、自動運転向けのペタバイト規模のデータセットによって牽引されています。Euro-NCAPの2026年ADAS検証規則などの継続的な規制更新がデータ生成パイプラインを維持しています。ヘルスケアは高解像度画像、臨床ノートの構造化、AI支援創薬によって推進され、最速の34.89%年平均成長率を記録すると予測されています。医療画像だけのデータ収集およびラベリング市場規模は、責任上の考慮から専門的な放射線科アノテーションが代替不可能であるため、急激に上昇する見込みです。

政府機関は分類、脅威検出、市民サービスチャットボットを拡大し、BFSI機関は均衡した偽陽性率ラベリングを必要とする不正分析モデルを洗練させています。小売電子商取引プラットフォームは製品分類のカバレッジと視覚検索のパフォーマンスを向上させています。農業はUAV画像を収量予測と害虫監視に活用し、通信事業者はネットワーク運用を最適化するためにドメイン特化型言語コーパスを整備しています。各垂直市場が需要の間口を広げていますが、成長は不均一に広がっており、専門ベンダーがデータ収集およびラベリング産業内のニッチで卓越する余地を与えています。

調達モデル別:

合成データ生成がアウトソーシングの優位性に挑戦アウトソーシングサービスプロバイダーは2025年のデータ収集およびラベリング市場の44.78%を占め、規模、多言語人材プール、ISO認証施設によって支えられています。しかし、36.2%の年平均成長率でスケーリングしている合成データ生成が確立されたワークフローを不安定化させています。シミュレーション環境は稀な運転イベントを作り出し、敵対的生成ネットワークは代表性の低い医療クラスのギャップを埋めています。企業は合成データと実データをますます組み合わせ、定型シナリオのアノテーション量を削減しながら検証に人間の労力を集中させています。

データの機密性やIP保護が最優先される場合、特に防衛請負業者や最高水準の病院において、社内アノテーション能力が強化されています。クラウドソーシングは、方言をまたいだ感情分析など文化的ニュアンスを必要とするロングテールの消費者タスクに対して引き続き有効ですが、品質のばらつきリスクが高度なレビュー層を必要とします。合成データ拡張、AI支援事前ラベリング、オンショアセキュア施設を組み合わせたハイブリッドサービスモデルが、データ収集およびラベリング市場全体で新たな標準として台頭しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

アノテーションタイプ別:

人間による監視の中で自動化が勢いを増す手動ヒューマンインザループプロセスは2025年の収益の49.45%を依然として占めており、専門家の文脈判断の永続的な価値を示しています。半教師ありおよび能動学習ループは現在、ベンチマーク研究において測定可能な精度損失なしにアノテーション数を60%以上削減しています。34.95%の年平均成長率を記録する自動化パイプラインは、基盤モデルを活用したラベラーによる初回タグ付けに依存し、例外キューを通じて人間のバリデーターにフィードしています。データ中心AIツールは来歴メタデータを記録し、コンセンサススコアリングを自動化し、再ラベリングのためのドリフトにフラグを立て、サイクルタイムを短縮してコンプライアンスレポートを強化しています。

アルゴリズムの精度が向上するにつれ、完全自動化アノテーションは小売棚画像のバウンディングボックス検出などの定型ドメインに浸透しますが、複雑な医療や法的解釈は人間を不可欠な存在として維持し続けます。コスト効率の高い自動化と迅速な専門家エスカレーションのバランスを取るベンダーが、データ収集およびラベリング市場全体で最高マージンの機会を獲得するでしょう。

地域分析

北米データ収集およびラベリング市場

北米は2025年に39.92%のシェアでデータ収集およびラベリング市場を支配しており、堅調なベンチャー資金調達、成熟したAIエコシステム、および高い企業導入率に支えられています。米国防衛イノベーションユニットのThunderforgeプロジェクトなどの取り組みは、安全でミッションクリティカルなラベリングパイプラインに対する政府需要を示しています(diu.mil)。カナダのScale AIイノベーションクラスターは22のプロジェクトに9,600万米ドルを投資し、地域インフラをさらに拡大しました。この地域の産学連携は技術的リーダーシップを維持していますが、人件費の上昇AI支援自動化の導入を促進しています。

アジア太平洋データ収集およびラベリング市場

アジア太平洋地域は35.65%のCAGRで最も急成長している地域であり、大規模なAI展開および地域のデータ居住義務によって牽引されています。2025年に施行された中国のネットワークデータセキュリティ管理規制は年次リスク評価を義務付けており、国内アノテーション施設の設置を促しています。インドのデジタル個人データ保護法は明示的な同意およびセキュリティ評価を義務付けており、準拠した国内プロバイダーへの需要を生み出しています。ASEANの市場は多言語クラウドソーシングプールを活用してグローバルバイヤーを引き付けており、日本と韓国はロボティクスおよび半導体検査向けの高精度アノテーションに投資しています。

欧州データ収集およびラベリング市場

欧州は政策主導のデータガバナンス要件に支えられた安定した成長を示しています。EU AI法の透明性への注力は、監査対応可能なラベリング文書に対する需要を高めています。政府デジタルサービスプロジェクトは、公共部門コンンツの機械学習ベースの分類から大幅な効率向上を実証しています。安全でGDPR準拠の環境を提供するプロバイダーはプレミアム価格を設定しており、地域の研究協力がプライバシー保護アノテーション技術の革新を促進しています。

競合環境

競争は断片化しています。Scale AI、Appen、TELUS Internationalがデータ収集およびラベリング市場のハイエンドを占め、それぞれ戦略的パートナーシップを通じて拡大しています。OpenAIの2024年のScale AIとのアライアンスはエンタープライズファインチューニングサポートを拡張し、統合データモデルサービスの価値を強調しています。TaskUsはV7と提携し、67万人のアノテーターコミュニティを高度なデータインフラツールに接続しました。

技術的差別化が激化しています。ベンダーは能動学習エンジン、ラベルエラー検出器、ドメイン特化型基盤モデルを展開して生産性と品質を向上させています。合成データ能力は新たな競争の場となっており、実データとシミュレーションパイプラインを組み合わせる企業は低バイアスと優れたエッジケースカバレッジを売り込んでいます。ヘルスケア、法律、科学分野は認定専門家を重視しており、新規参入者が特化した人材ネットワークを構築するよう促しています。

投資家はスケール主導のプラットフォームへの支援を継続しています。Scale AIの138億米ドルの評価額での10億米ドルのシリーズFラウンドは、データインフラエコノミクスへの信頼を示しました。Labelboxの2024年のHandshakeとのパートナーシップは、複雑な機械学習ワークロードを処理するための専門アノテーターへのアクセスを拡大しています。TELUS DigitalはNelsonHallから自動車データアノテーションの卓越性で認定を受けました。全体として、自動化がマージンを圧縮し、バイヤーがデータ収集およびラベリング市場全体でエンドツーエンドのコンプライアンス対応ソリューションを要求するにつれ、競争の激しさは高いまま維持される可能性が高いです。

データ収集およびラベリング産業リーダー

Appen Limited

Alegion Inc.

Cogito Tech

iMerit Technology

SuperAnnotate AI Inc.

- *免責事項:主要選手の並び順不同

本レポートで取り上げたデータ収集およびラベリング市場の企業

- Appen

- TELUS International AI Data (Lionbridge AI)

- iMerit

- CloudFactory

- Scale AI

- SuperAnnotate

- Sama

- Labelbox

- Alegion

- Cognizant (Servian)

- Defined.ai

- Cogito Tech

- V7

- Kili Technology

- Keymakr

- Deepen AI

- Playment

- Trilldata

- Tasq.ai

- Shaip

データ収集およびラベリング市場における最近の業界動向

- 2025年1月:中国のネットワークデータセキュリティ管理規定が発効し、データ集約型企業に年次リスク評価を義務付け、地域アノテーション施設の構築を促しました(Rödl & Partner)。

- 2024年12月:Labelboxが複雑なラベリングタスク向けの専門AIタレントを活用するためHandshakeと戦略的アライアンスを締結しました(Labelbox)。

- 2024年10月:TELUS Digitalが強力なADASデータアノテーション能力を理由に、NelsonHallのハイテクおよび自動車向けCXサービスレポートでリーダーに選出されました(TELUS Digital)。

- 2024年8月:SingtelとNscaleが欧州および東南アジア全体でGPU容量を解放するために提携し、データ集約型アノテーションワークロードのコンピュートボトルネックを緩和しました(Nscale)。

グローバルデータ収集およびラベリング市場レポートスコープ

データ収集およびラベリング産業は、データを収集、処理、アノテーションし、機械学習(ML)モデルおよび人工知能(AI)システムの学習に使用するセクターです。本調査では、市場推定値と予測期間全体の成長率を支援する基礎的な成長要因と主要な業界ベンダーも検討しています。市場推定値と予測はベースイヤーの要因に基づき、トップダウンおよびボトムアップアプローチによって算出されています。

データ収集およびラベリング市場は、データタイプ(テキスト、画像・動画、音声)、最終用途産業(自動車、政府、ヘルスケア、BFSI、小売・電子商取引、その他最終用途産業)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されています。

セグメンテーションの概要

| テキスト |

| 画像・動画 |

| 音声 |

| 3次元点群 |

| センサーおよびフュージョンストリーム |

| 表形式・時系列 |

| 自動車およびモビリティ |

| 政府および公共部門 |

| ヘルスケアおよびライフサイエンス |

| BFSI |

| 小売および電子商取引 |

| 農業 |

| ITおよび通信 |

| その他最終用途産業 |

| 社内 |

| アウトソーシングサービスプロバイダー |

| クラウドソーシングプラットフォーム |

| 合成データ生成 |

| 手動(ヒューマンインザループ) |

| 半教師あり・能動学習 |

| 完全自動化 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| データタイプ別 | テキスト | ||

| 画像・動画 | |||

| 音声 | |||

| 3次元点群 | |||

| センサーおよびフュージョンストリーム | |||

| 表形式・時系列 | |||

| 最終用途産業別 | 自動車およびモビリティ | ||

| 政府および公共部門 | |||

| ヘルスケアおよびライフサイエンス | |||

| BFSI | |||

| 小売および電子商取引 | |||

| 農業 | |||

| ITおよび通信 | |||

| その他最終用途産業 | |||

| 調達モデル別 | 社内 | ||

| アウトソーシングサービスプロバイダー | |||

| クラウドソーシングプラットフォーム | |||

| 合成データ生成 | |||

| アノテーションタイプ別 | 手動(ヒューマンインザループ) | ||

| 半教師あり・能動学習 | |||

| 完全自動化 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他アジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他アフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他南米 | |||

レポートで回答される主要な質問

データ収集およびラベリング市場の現在の規模はどのくらいですか?

データ収集およびラベリング市場規模は2026年に26億7,000万米ドルに達し、2031年までに109億2,000万米ドルに上昇すると予測されています。

データ収集およびラベリング市場をリードしている地域はどこですか?

北米は2025年に39.92%の市場シェアでトップとなり、深いAI投資と成熟したデータインフラエコシステムを反映しています。

データ収集およびラベリング市場内で最も急速に拡大しているセグメントはどれですか?

センサーフュージョンデータストリームは、自律型システムおよびIoTアプリケーションによって牽引され、35.42%の年平均成長率で成長すると予測されています。

合成データは従来のアノテーションサービスにどのような影響を与えていますか?

合成データエンジンは36.2%の年平均成長率でスケーリングしており、学習データセットの大部分を供給することが期待されており、定型的な手動ラベリング需要を削減しながら新たな検証ニーズを生み出しています。

欧州連合AI法はデータラベリング業務にどのような影響を与えていますか?

欧州連合AI法は厳格なデータガバナンスと来歴追跡を義務付けており、企業はコンプライアンス対応のアノテーションワークフローへの投資を促され、監査対応サービスプロバイダーへの需要が高まっています。

最終更新日: