ライナーレスラベル市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.24 十億米ドル |

| 市場規模 (2031) | 2.76 十億米ドル |

| 成長率 (2026 - 2031) | 4.26% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

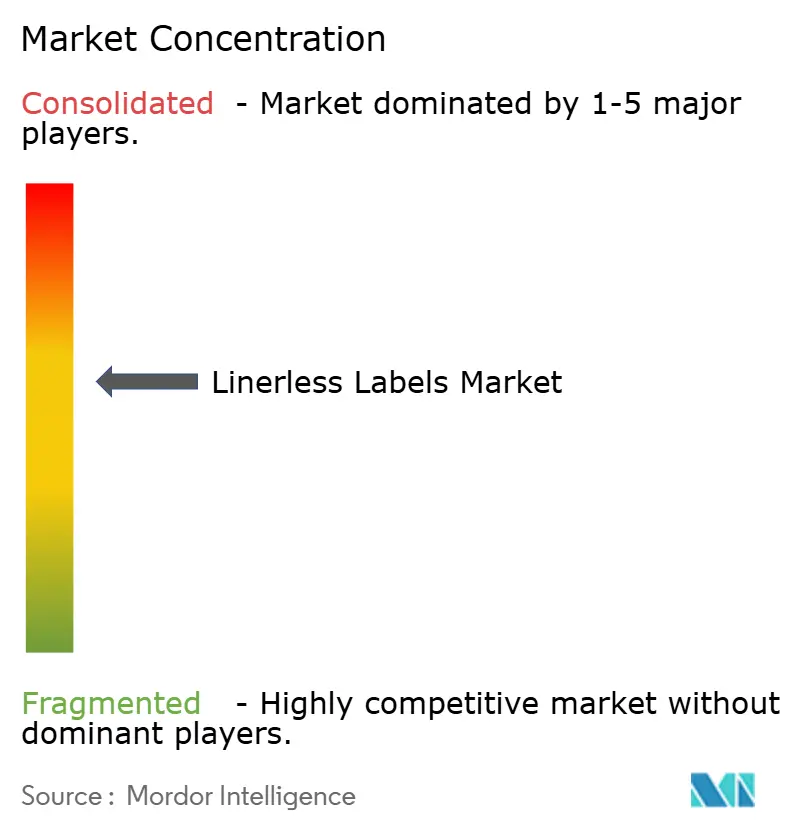

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるライナーレスラベル市場分析

ライナーレスラベル市場規模は、2025年の21億5000万米ドルから2026年には22億4000万米ドルへと拡し、2031年までに27億6000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率4.26%で成長すると予測されています。

ライナーレスラベル市場は、欧州および北米における包装廃棄物規制の強化から恩恵受けており、小包取扱量の増加により、高スループットのフルフィルメント環境で効果的に機能する可変長ラベルへの需要が高まっている。ライナーレスラベル市場では、ライナー廃棄物の削減、ライン稼働率の向上、および広範なサステナビリティ目標の達成を目指す食品メーカーや物流事業者からの関心も高まっている。ライナーレスラベル市場における競争上のポジショニングは、垂直統合、接着剤に関する専門知識、およびラベリングハードウェアをアナリティクスおよびRFID機能と連携させる能力によって形成されつつある。ライナーレスラベル市場はまた、デジタル印刷、リサイクル素材および特殊フェイスストック、ならびに製品追跡を在庫・業務データと連携させるスマートラベリングプログラムを通じて拡大する余地も有している。一方で、レトロフィットコストおよび原材料価格の変動が、特に設備投資予算が依然として逼迫している既存サイトにおける導入の不均一さを招いている。

主要レポートのポイント

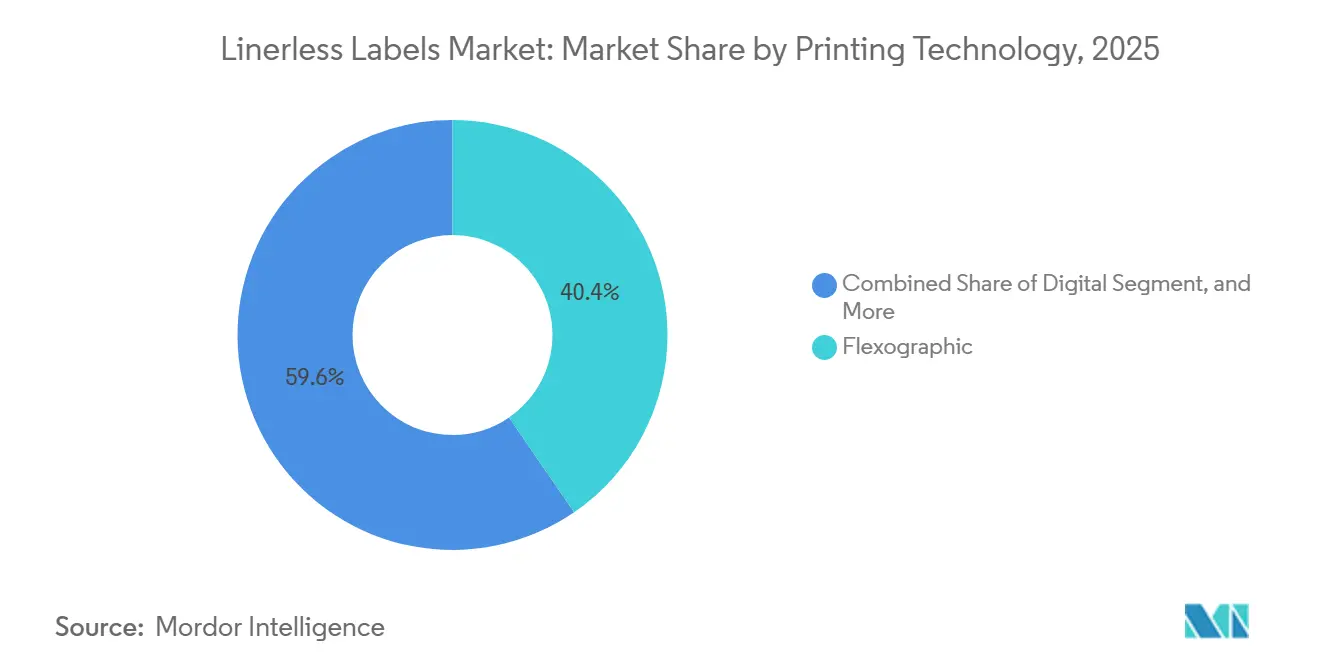

- 印刷技術別では、フレキソ印刷が2025年のライナーレスラベル市場シェアの40.43%を占め、デジタルインクジェットおよびサーマル印刷は2031年にかけてCAGR 5.43%で拡大すると予測されています。

- フェイスストック素材別では、フィルム基材が2025年のライナーレスラベル市場規模の48.23%のシェアを占め、特殊・リサイクル基材は2031年にかけてCAGR 5.72%で拡大すると予測されています。

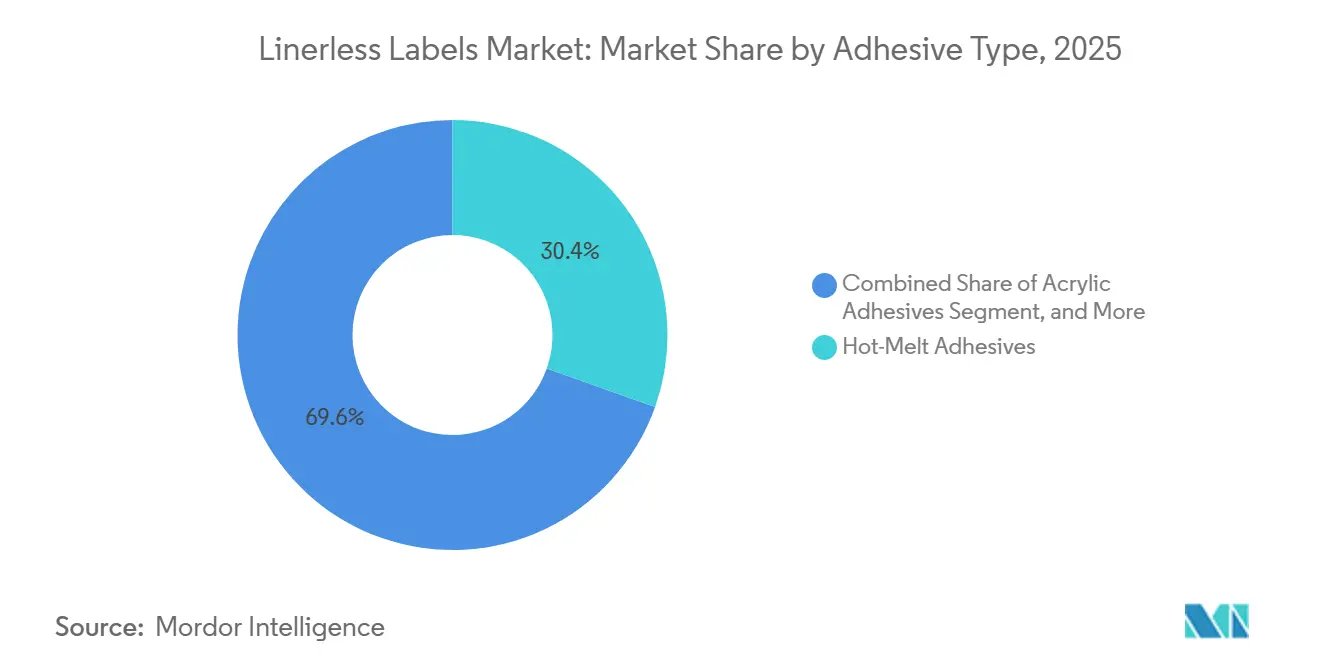

- 接着剤タイプ別では、ホットメルト接着剤が2025年のライナーレスラベル市場規模の30.43%のシェアを占め、アクリル系接着剤は2031年にかけてCAGR 5.61%で成長すると予測されています。

- エンドユーザー産業別では、食品が2025年のライナーレスラベル市場シェアの28.46%を占め、物流・eコマースは2031年にかけてCAGR 6.14%で拡大すると予測されています。

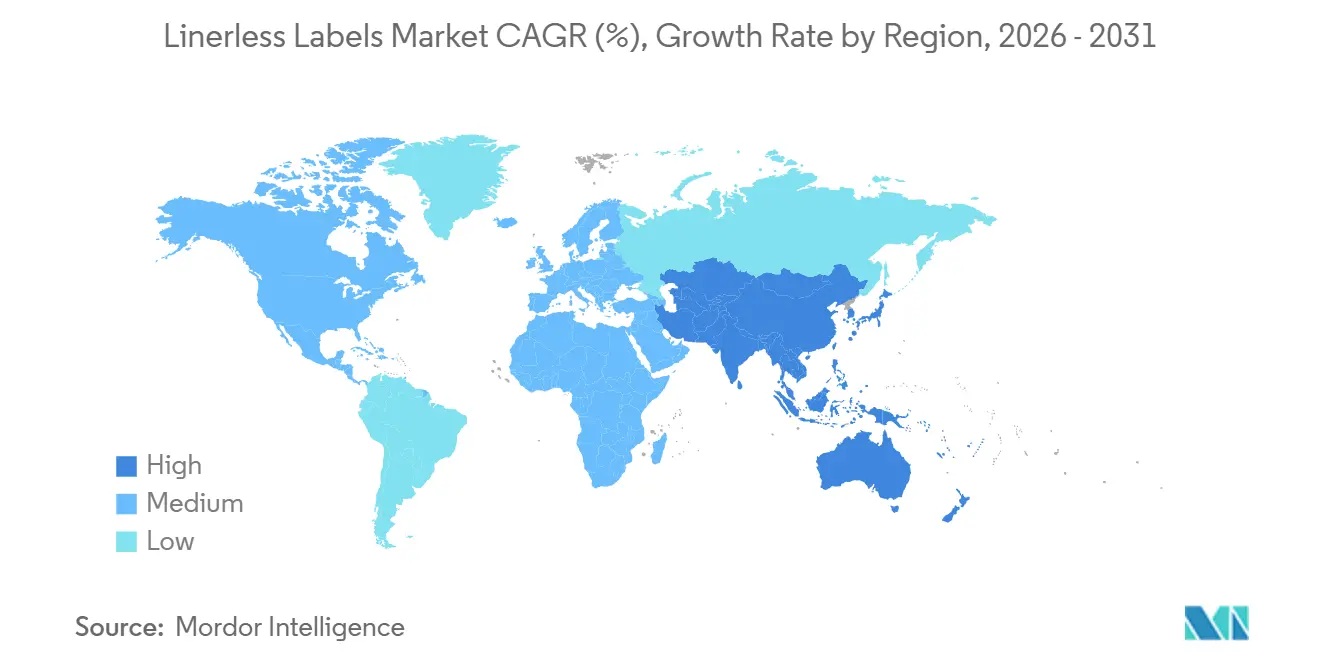

- 地域別では、欧州が2025年のライナーレスラベル市場シェアの38.82%を占め、アジア太平洋地域は2031年にかけてCAGR 6.04%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のライナーレスラベル市場のトレンドとインサイト

ドライバーの影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 食品・飲料包装におけるサステナビリティ義務の高まり | +1.2% | EUおよび北米で規制強度が最も高く、グローバルに影響 | 中期(2〜4年) |

| 可変長配送ラベルを必要とするeコマース物流の急拡大 | +1.0% | グローバル、北米・中国・インド・東南アジアに集中 | 短期(2年以内) |

| 欧州および北米における規制上の廃棄物削減義務 | +0.9% | 欧州および北米 | 長期(4年以上) |

| RFIDを活用したコネクテッドパッケージングおよびマイクロフルフィルメントの普及 | +0.6% | グローバル、北米・EUからアジア太平洋地域へ波及 | 中期(2〜4年) |

| クイックサービスレストランのキッチン自動化によるオンデマンドライナーレス印刷の需要拡大 | +0.5% | 北米、欧州、日本、およびアジア太平洋地域のクイックコマースハブへ拡大中 | 中期(2〜4年) |

| 低廃棄物ラベリングへの需要を高める炭素国境調整メカニズム | +0.3% | EUを中心に、アジア太平洋地域および南米の貿易相手国へ波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

食品・飲料包装における持続可能性義務の高まり

包装食品・飲料分野におけるサステナビリティ要件は、自主的な目標から業務上の要件へと移行しており、この変化が主要な包装消費財カテゴリー全体でライナーレスラベル市場を支えています。FINATは2026年に、EU市場に投入される包装材はPPWRフレームワークの下でより厳格なリサイクル適合要件を満たす必要があると述べており、廃棄物を削減し材料フローを簡素化するラベル形式の重要性を強調しています。Ravenwood Packagingは2025年に、ライナーレス形式がリリースライナーを除去することでUKおよびEUの政策変化への対応を支援し、廃棄処理の必要性を低減し廃棄物処理負担の軽減を支援すると指摘しました。これはラベル量が多く、廃棄処理契約がすでに見直されているチルド食品ラインで最も重要です。その結果、ライナーレスラベル市場は牽引力を増しており、サステナビリティ目標が調達判断においてコストおよびコンプライアンスと並んで位置づけられるようになっています。

可変長配送ラベルを必要とするeコマース物流ブーム

小包の増加はライナーレスラベル市場を引き続き支えており、連続ロールは可変ラベル長と迅速な切り替えを必要とする大量配送業務に適しています。米国国勢調査局は、2025年の小売eコマース売上高が大幅に増加したと推計しており、小売フルフィルメントおよびサードパーティ物流ネットワーク全体で小包需要が高水準を維持しています。[1]米国国勢調査局、「四半期小売eコマース売上高」、米国国勢調査局、census.gov Lowry Solutionsは2025年に、ライナーレスラベリングは変化するパッケージ形式に対応した効率的な印刷・貼付ワークフローを必要とする物流・倉庫環境に適していると説明しました。このモデルの価値は、材料取り扱いステップの削減とラベルストックの省スペース化が求められる高密度な都市型フルフィルメントサイトでさらに高まります。こうした条件が、ライナーレスラベル市場を従来のフードサービス基盤を超えて、主流のフルフィルメントおよび配送用途へと拡大させています。

欧州および北米における規制上の廃棄物削減義務

廃棄物削減規制は、包装の意思決定がリサイクル適合性と材料最小化により密接に結びつくようになったことで、ライナーレスラベルのアドレサブル市場を拡大しています。EUの規制の方向性が、リサイクル適合要件を満たす包装形式への依存度を高めることで市場アクセスをますます左右するようになっていると推計されています。Ravenwood Packagingもまた、英国の生産者が拡大生産者責任の下でリサイクル適合性に連動したコストシグナルに直面しており、これが調達チームにライナー廃棄物を可能な限り排除する直接的な理由を与えていると強調しました。この複合的な効果はコンプライアンスにとどまらず、従来の粘着ラベルとライナーフリー代替品との経済的比較も変化させています。この変化が、ライナーレスラベル市場が食品、飲料、物流包装プログラムにおいてより強固な長期的ポジションを築く助けとなっています。

RFIDを活用したコネクテッドパッケージングおよびマイクロフルフィルメントの普及

スマートラベリングはライナーレスラベル市場を拡大させています。RFIDおよび関連センサー技術が、識別機能だけにとどまらない各ラベルの付加価値を高めているためです。Avery Dennisonは2026年4月にWiliotへの戦略的な7,500万米ドルの投資を発表し、Wiliotのバッテリーフリーのブルートゥース低エネルギープラットフォームにおける優先インレイ設計・製造・商業パートナーとなりました。Avery Dennisonはまた、2026年第1四半期の業績発表において、米国最大の食料品小売業者との食品用途における大規模なRFIDロールアウトが2026年下半期に予定されていると述べました。これは、製品データ、追跡、および業務上の可視性を同一ラベル上に統合する形式へのライナーレスラベル市場における広範なシフトを支えています。小売業者や物流事業者がコネクテッドパッケージングを拡大するにつれ、ライナーレスラベル市場はスピード、データ密度、および自動化がすでに重要視されている領域で最も恩恵を受ける可能性が高いです。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 既存ラベリングラインのレトロフィットコスト | -0.8% | グローバル、北米および欧州で特に深刻 | 短期(2年以内) |

| 接着剤およびリリースコーティングにおける原材料価格の変動 | -0.6% | グローバル | 中期(2〜4年) |

| 高性能シリコーンフリー接着剤の供給不足 | -0.4% | グローバル、供給制約はアジア太平洋地域に集中 | 長期(4年以上) |

| コールドチェーン環境における接着剤の堆積問題 | -0.3% | 北米、欧州、およびコールドチェーン集約型のアジア太平洋市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

既存ラベリングラインのレトロフィットコスト

レトロフィット投資は、従来のライナーシステムを中心に構築された工場や物流センターにおいて、ライナーレスラベル市場に対する最も明確な近期の制約の一つであり続けています。Lowry Solutionsは2025年に、標準的なサーマルデスクトップおよびモバイルプリンターはライナーレス形式に対応しておらず、専用システムには非粘着ローラーや専用アクティベーションユニットなどの特殊部品が必要であると指摘しました。これにより、食品や規制対象用途では、ハードウェアの変更が内部の適格性確認やコンプライアンス審査も通過しなければならないため、より長い移行プロセスが生じます。ライナーレスラベル市場は、最初からライナーレスシステムを指定できる新しいサイトと、投資前により強力なコスト削減の根拠が必要な既存サイトとに分かれています。モジュール式のアップグレードパスが登場しつつある場合でも、ライナーレスラベル市場は設備投資予算が逼迫している中小コンバーターや契約包装業者の間では依然として導入が遅れています。

接着剤およびリリースコーティングにおける原材料価格の変動

ライナーレスラベル市場は、接着剤およびリリースコーティング原材料の変動に対して引き続き敏感です。これらの材料が完成品の構造において技術的な役割の大部分を担っているためです。2025年にUV+EB TechnologyおよびConverting Quarterlyに掲載された技術比較では、シリコーンシステムの選択がライナーレス用途における印刷ヘッドの適合性とリリース挙動に影響することが示されており、これらの化学物質の特殊な性質が強調されています。UPM Adhesive Materialsもまた、2026年6月に医薬品、ワインスピリッツ、および産業用化学品用途向けの新しい接着剤ラインを発売しており、規制対象および過酷な環境における厳密に設計された接着剤性能の継続的な必要性を反映しています。こうした状況は需要を消滅させるものではありませんが、マージンを圧迫し、設備増強のペースを遅らせる可能性があります。そのため、ライナーレスラベル市場は、配合開発とコンバーター適格性確認をオープン市場の購買者よりも厳密に管理するサプライヤーに報いる可能性が高いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

印刷技術別:デジタル形式がフレキソ主導の既存設備基盤を再編

フレキソ印刷は2025年のライナーレスラベル市場において40.43%のシェアを占め、長年にわたる導入実績、長尺印刷における効率的な経済性、および接着剤コーティングフェイスストックとの幅広い互換性を反映している。グラビア印刷は、高い画像一貫性が依然として重視される一部のプレミアム飲料および化粧品用途に限定された選択肢にとどまった。スクリーンおよびオフセットハイブリッドを含むその他の印刷形式は、コアボリューム需要ではなく、仕様要件の厳しい小規模プログラムに対応した。そのような導入実績があるにもかかわらず、ライナーレスラベル市場は、版効率よりも可変データ、短尺印刷、および統合追跡機能の価値が高いデジタル形式へと明確にシフトしつつある。

デジタル(インクジェットおよびサーマル)印刷は2031年までに5.43%のCAGRで成長すると予測されており、この拡大はライナーレスラベル業界のコンバーターが生産能力、印刷尺、およびデータの複雑性をどのようにバランスさせるかを変えつつある。Labels and Labelingは2026年に、1,200 DPIインクジェットシステムが、短尺から長尺までの用途にわたって一貫した品質とスケーラブルな生産性を求めるコンバーターにとってより魅力的になっていると報告した。ハイブリッドインクジェットシステムも、既存の仕上げおよび従来の印刷資産を放棄することなくデジタルの柔軟性を追加できるため、普及が進んでいる。ウェブ・トゥ・ラベル受注が拡大し、スマートラベル要件がより一般的になるにつれ、ライナーレスラベル市場はフレキソが重要な役割を維持しながらもデジタルがより急速に成長するワークロードを吸収する混合生産基盤へと移行し続ける可能性が高い。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

フェイスストック素材別:フィルム基材が市場を支え、リサイクルグレードが進展

PP、PET、PEを含むフィルム基材は、食品、飲料、パーソナルケア用途全体で優れた耐湿性、耐薬品性、および寸法安定性を提供するため、2025年のライナーレスラベル市場規模の48.23%を占めました。紙フェイスストックは、印刷品質要件がより単純でコスト管理が重要な常温食品ラベリング、ダイレクトサーマル用途、クイックサービスレストランのチケット発行、および配送ラベルにおいて引き続き重要でした。特殊・リサイクル基材は最も成長の速いフェイスストックグループを形成し、2031年にかけてCAGR 5.72%が見込まれています。この組み合わせは、調達基準がリサイクル適合性とポストコンシューマーコンテンツをますます評価するようになっている中でも、ライナーレスラベル市場が依然として実績ある性能材料に支えられていることを示しています。

UPM Adhesive Materialsは2026年5月に、食品・飲料およびホーム・パーソナルケア用途の硬質PETおよびHDPE包装向けにUPM ProCycleポートフォリオを発表し、これらの材料は包装タイプおよび市場全体でリサイクル適合性が独立機関によって検証されています。[2]UPM Adhesive Materials、「UPMが要求の厳しいラベル用途向けに目的特化型接着剤ソリューションを提供」、UPM Adhesive Materials、labelmaterials.upm.com UPM Raflatacもまた、2024年10月に返却可能・再利用可能なプラスチック食品容器向けにOptiCut WashOffライナーレスラベルを発売し、工業用洗浄時のよりクリーンな除去と包装再利用サイクルとのより良い整合性を支援しています。ライナーレスラベル業界において、これらの発売は材料革新が新規性よりも実際のリサイクルおよび再利用システムとの適合性の証明に重点を置いていることを示しています。これにより、ライナーレスラベル市場はサステナビリティの主張が広範なメッセージングではなく業務上の証拠を必要とする用途へと拡大しています。

接着剤タイプ別:ホットメルトの優位性とアクリルの加速する成長

ホットメルト接着剤は2025年のライナーレスラベル市場において30.43%のシェアを占め、速いタック、フィルムおよび段ボール面への信頼性の高い接着、および高速アプリケーター設定との互換性に支えられています。特殊接着剤システムは、特に移行制限、無菌条件、または高度に特定の基材挙動が適格性確認プロセスを形成する場合において、より小規模ながら重要なニッチに対応しました。水性およびエマルジョン系を含むその他の接着剤タイプは、硬化プロファイルの遅さと基材適合性の狭さが生産速度のライナーレス用途における役割を制限したため、中心的な存在にはなりませんでした。これにより、ライナーレスラベル市場は成長経路がより広い基材柔軟性を持つシステムをますます支持するようになっている中でも、ホットメルトが明確な現在のリーダーとなっています。

アクリル系接着剤は2031年にかけてCAGR 5.61%で成長すると予測されており、より低温でより過酷な環境における歴史的なギャップを縮めた性能向上を反映しています。2025年にUV+EB TechnologyおよびConverting Quarterlyが発表した技術比較では、アクリル系と一般的に組み合わせられるサーマルシリコーンシステムが、その化学的性質がダイレクトサーマル印刷ヘッドへのシリコーン転写を少なくするため、より優れた印刷ヘッド適合性を提供できることが明らかになりました。UPM Adhesive Materialsは2026年6月に、性能認証が依然として重要な医薬品、ワイン・スピリッツ、および産業用化学品ラベリング向けに目的特化型接着剤ラインを発売することでこの方向性を強化しました。これらの変化は総合的に、ライナーレスラベル市場が信頼性を犠牲にすることなくより広いSKU範囲に対応できる接着剤システムへと移行していることを示しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:食品がリーダーシップを維持し、物流が加速

食品は2025年のライナーレスラベル市場の28.46%を占め、最大のエンドユーザーセグメントとなりました。この形式は、肉、魚、鶏肉、および生鮮包装品の計量ラベリングに長年確立されているためです。飲料は、ライナーレスのネックカラーおよびボディラベルがサステナビリティメッセージングをますます支援するクラフトビューイングおよびプレミアムスピリッツにおいて引き続き関連性を持ちました。ヘルスケアおよび医薬品もライナーレスラベル市場においてより高い付加価値の機会を提供していますが、バリデーション、無菌性、および印刷記録要件がパイロットおよび適格性確認のタイムラインを延長するため、導入は依然として遅れています。

物流・eコマースは2031年にかけてCAGR 6.14%で成長すると予測されており、小包フローが拡大し続ける中でライナーレスラベル市場において最も成長の速いエンドユーザー分野となっています。Avery Dennisonは2026年第1四半期の業績発表において、食品セグメントが2026年下半期に米国最大の食料品小売業者とのベーカリー、精肉、デリ用途にわたる大規模なRFIDライナーレスロールアウトを予定していると述べました。この例は、食品と物流の需要が製品識別と在庫インテリジェンスを組み合わせたラベルを中心に収束していることを示しています。コネクテッドパッケージングプログラムが普及するにつれ、ライナーレスラベル市場はトレーサビリティと高速アプリケーションが共に必要とされる領域で最も強い新規需要を見込む可能性が高いです。

地域分析

欧州は2025年のライナーレスラベル市場において38.82%を占め、規制、コンバーターの能力、および大手小売チェーンがいずれも導入を後押しする中、地域トップの地位を維持した。FINATは2026年に、PPWR指令がリサイクル適合性の要件を満たし、EU市場へのアクセスを維持できる包装形式の商業的重要性を強化すると報告した。英国は拡大生産者責任(EPR)を通じて並行する経済的動機を加え、リサイクル適合性に応じた賦課金が非リサイクルライナー廃棄物の排除を促す根拠を強化した。ドイツとフランスは欧州において最も進んだ国内市場であり続けた一方、イタリアおよびその他の地域での導入は大手食品・物流事業者に集中したままであった。

アジア太平洋地域は2031年までに6.04%のCAGRで拡大すると予測されており、ライナーレスラベル市場において最も成長の速い地域セグメントとなっている。SATO Corporationは2025年9月、ASKULが関東物流センターにおいてNonSepaライナーレスラベルを採用し、専用の自動ラベル印刷・貼付機を使用して従来のライナーラベルを置き換えたと発表した。中国の物流事業者も、第1層都市における廃棄物処理費用が1トンあたり300人民元(42米ドル)を超える環境下で事業を行っており、ライナー廃棄が目に見える運営コストとなっている。インド、インドネシア、ベトナム、日本、韓国、およびオーストラリアは、小包取扱量の拡大とより自動化されたラベリング慣行を組み合わせた地域成長パターンに貢献している。

北米はライナーレスラベル市場において成熟した地域にとどまり、導入は広範な連邦包装規制よりも小売業者のスコアカード、物流スループット、および業務効率によって牽引された。米国国勢調査局の2025年eコマース売上推計は、小包集約度がライナーレス配送形式への持続的な需要ドライバーであり続ける理由を示している。Lowry Solutionsも2025年に、ライナーレス形式が効率的な印刷・貼付作業に依存する倉庫、物流、およびクイックサービスレストランのラベリング用途に適していると指摘した。[3]Lowry Solutions、「ライナーレスラベル、メリット、用途および仕組み」、Lowry Solutions、lowrysolutions.com 南米は依然として導入曲線の初期段階にあり、ブラジルとアルゼンチンが主要な成長市場として際立っている一方、中東およびアフリカは物流の近代化とコールドチェーン投資に結びついた長期的な機会を示している。

競合環境

ライナーレスラベル市場は中程度の集中度で運営されており、Avery DennisonとUPM Raflatacが規模、材料の深さ、およびラベリング製品と広範な企業ワークフローとの強固な連携を通じて構造的な優位性を持っています。Avery Dennisonは2026年4月にWiliotへの7,500万米ドルの投資を通じてポジションを強化し、インレイ設計・製造能力をバッテリーフリーのコネクテッド製品インテリジェンスとより密接に結びつけることが期待されています。UPM Adhesive Materialsは2026年5月に包装リサイクル適合性の向上を目的としたProCycleソリューション、2026年6月に要求の厳しいラベル用途向けの特殊接着剤の発売により競争力を拡大することが期待されています。これらの動きは、ライナーレスラベル市場における競争がラベル供給のみを中心としなくなっており、サプライヤーがリサイクル適合性、接着剤性能、およびスマートラベル機能においても競争していることを示しています。

ハードウェア主導の競争もライナーレスラベル市場においてより顕著になっています。Zebra Technologiesは2026年のAutomate 2026においてZeroLinerライナーレス印刷ソリューションを発表し、機械視覚とRFIDを組み合わせたライナーレス印刷・貼付を統合ワークフロープラットフォームとして提供することが期待されています。SATO Corporationもまた、ASKULの関東物流センターでのNonSepaライナーレスラベルの使用および選定されたライナーレス製品の環境製品宣言を通じて市場を前進させました。これらの例は、機器メーカーおよび自動認識専門企業がコンバーター主導のソリューションセットと直接競争する余地が大きくなっていることを示しています。このシフトは、ライナーレスラベル市場が単独のコンポーネントよりも検証済みシステムを提供する企業をますます評価するようになっているため重要です。

ライナーレスラベル市場における戦略的取り組みが広範なポジショニング声明よりも実際の展開をますます重視するようになるにつれ、第二のパターンが浮上しています。Avery DennisonはRFID、データプラットフォーム、および食品小売ロールアウト活動を整合させ、エンタープライズアカウントにおける切り替えコストを強化しています。UPMはリサイクル可能な材料ポートフォリオを新しい接着剤ファミリーと統合し、より強固な技術基盤からサステナビリティ主導および規制対象の両用途に対応できるようにしています。一方、ZebraとSATOは、競争の次のフェーズがラベルストックではなくハードウェア、自動化、およびワークフロー統合から生まれる可能性があることを示しています。その結果、ライナーレスラベル市場は規模が依然として重要でありながら、検証済みスマートラベルシステムと材料の専門知識が以前よりも大きな競争上の重みを持つ構造へと移行しています。

ライナーレスラベル産業のリーダー企業

R.R. Donnelley & Sons Company

Reflex Labels Ltd.

Avery Dennison Corporation

UPM Raflatac

SATO Europe GmbH

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:Zebra Technologies Corporationはシカゴで開催されたAutomate 2026においてZeroLinerライナーレス印刷ソリューションを発表しました。このシステムは、パッケージおよびラベルの検証に機械視覚とRFID技術を使用したインライン完全自動ライナーレス印刷貼付プロセスを統合しており、確立されたコンバーター・アプリケーターパートナーシップに挑戦するライナーレスソリューション市場へのハードウェア層からの参入を示しています。

- 2026年6月:UPM Adhesive Materialsは、それぞれ要求の厳しい医薬品、ワイン・スピリッツ、および石油・産業用化学品ラベル用途向けに目的特化型で設計されたUPM PharmaSure、UPM Vetro、およびUPM Endurance接着剤ラインを発売しました。この発売は、接着剤性能認証要件が歴史的に形式移行を制限してきた規制対象の過酷なエンドユーザー環境に高性能ライナーレスおよび粘着ソリューションを拡大する業界全体の取り組みを反映しています。

- 2026年4月:Avery Dennisonはバッテリーフリーのブルートゥース低エネルギーセンサーのプロバイダーであるWiliotへの戦略的な7,500万米ドルの少数株投資を発表しました。同社はまた、WiliotのフィジカルAIプラットフォームにおける優先インレイ設計・製造・商業パートナーとなりました。このパートナーシップは、Avery Dennisonの既存のRFID製造規模とatma.ioクラウドプラットフォームを活用し、小売、物流、食品用途全体で物理的アイテムのデジタルアイデンティティの採用を加速することを目的としています。

- 2025年12月:DHL Supply Chain GermanyはチューリンゲンのNohraにある物流センターにおいて、Cab印刷・貼付ハードウェアと組み合わせたHERMA InNo-Linerライナーレスシステムを導入しました。このサイトは年間約75万個のラベル付き配送ートンを処理しており、DHTは従来の粘着ラベルシステムと比較して約60%の廃棄物削減と約40%のシステムコスト低減を報告し、ロール交換ごとの段取り時間が1分未満というメリットも得られました。

世界のライナーレスラベル市場レポートの範囲

ライナーレスラベルは、ライナーを持たない感圧ラベルの一種です。ラベルの表面に特殊なリリースコーティングが施されており、接着剤が下のラベルに付着することなくロールに巻き取ることができます。このリリースコーティングはラベル同士の貼り付きを防ぐだけでなく、UV、薬品、および湿気に対するバリアも形成します。ライナーレスラベル市場レポートは、印刷技術(デジタル、フレキソ印刷、グラビア印刷、その他の印刷技術)、フェイスストック素材(紙、フィルム、特殊・リサイクル基材)、接着剤タイプ(アクリル系接着剤、ホットメルト接着剤、特殊接着剤、その他の接着剤タイプ)、エンドユーザー産業(食品、飲料、ヘルスケア・医薬品、化粧品・パーソナルケア、家庭用化学品、物流・eコマース、その他のエンドユーザー産業)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されています。

| デジタル(インクジェットおよびサーマル) |

| フレキソ印刷 |

| グラビア印刷 |

| その他の印刷技術 |

| 紙 |

| フィルム(PP、PET、PE) |

| 特殊素材およびリサイクル基材 |

| アクリル接着剤 |

| ホットメルト接着剤 |

| 特殊接着剤 |

| その他の接着剤タイプ |

| 食品 |

| 飲料 |

| ヘルスケアおよび医薬品 |

| 化粧品およびパーソナルケア |

| 家庭用化学品 |

| 物流およびeコマース |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| インド | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 印刷技術別 | デジタル(インクジェットおよびサーマル) | ||

| フレキソ印刷 | |||

| グラビア印刷 | |||

| その他の印刷技術 | |||

| フェイスストック素材別 | 紙 | ||

| フィルム(PP、PET、PE) | |||

| 特殊素材およびリサイクル基材 | |||

| 接着剤タイプ別 | アクリル接着剤 | ||

| ホットメルト接着剤 | |||

| 特殊接着剤 | |||

| その他の接着剤タイプ | |||

| エンドユーザー産業別 | 食品 | ||

| 飲料 | |||

| ヘルスケアおよび医薬品 | |||

| 化粧品およびパーソナルケア | |||

| 家庭用化学品 | |||

| 物流およびeコマース | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| インド | |||

| アジア太平洋その他 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

レポートで回答される主要な質問

ライナーレスラベル市場は2031年までにどのくらいの規模になりますか?

ライナーレスラベル市場は、2025年の21.5億米ドルから2026年〜2031年にかけてCAGR 4.26%で成長し、2031年には27.6億米ドルに達すると予測されています。

ライナーレスラベルソリューションへの需要を牽引しているものは何ですか?

主な成長要因は、厳格化する包装廃棄物規制、eコマース小包量の増加、より自動化された物流ワークフロー、およびRFID対応ラベリングの利用拡大です。

現在、どのエンドユーザーセグメントが需要をリードしていますか?

食品は2025年に28.46%のシェアで最大のエンドユーザーセグメントであり、肉、魚、鶏肉、および生鮮包装食品ラベリングにおける確立された用途に支えられています。

最も成長の速いエンドユーザーセグメントはどれですか?

物流・eコマースは最も成長の速いセグメントであり、フルフィルメントセンターが可変長および高速印刷・貼付ラベルを採用する中で2031年にかけてCAGR 6.14%が予測されています。

どの地域が導入をリードしており、最も成長が速い地域はどこですか?

欧州が2025年に38.82%のシェアでリードし、アジア太平洋地域は2031年にかけてCAGR 6.04%で最も速く成長すると予測されています。

より広範な導入に対する主な障壁は何ですか?

最大の制約は、既存ラベリングラインのレトロフィットコストと接着剤およびリリースコーティング原材料の価格変動であり、いずれも移行を遅らせマージンを圧迫する可能性があります。

最終更新日: