中国データセンターラック市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

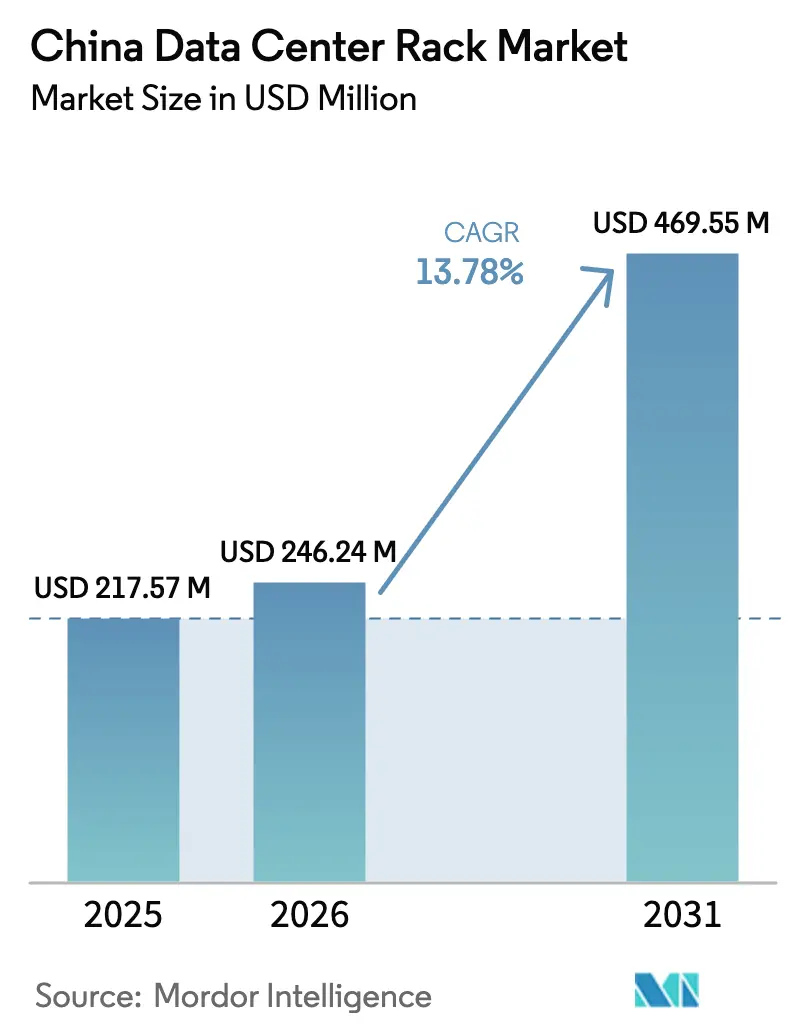

| 基準年の市場規模 (2025) | 217.57 百万米ドル |

| 市場規模 (2026) | 246.24 百万米ドル |

| 市場規模 (2031) | 469.55 百万米ドル |

| 成長率 (2026 - 2031) | 13.78% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国データセンターラック市場分析

中国データセンターラック市場規模は、2025年の2億1,757万米ドルから2026年には2億4,624万米ドルへと成長し、2026年から2031年にかけての年平均成長率13.78%で2031年までに4億6,955万米ドルに達すると予測されています。東数西算政策が内陸ハブへのハイパースケールワークロードの移転を促進し、安価な再生可能エネルギーと自然冷却に適した気候を活用できることから、需要が加速しています。かつてはニッチな存在であった液冷キャビネットは、人工知能クラスターにおけるラックの電力密度が30キロワットを超えたことで、現在では主流として採用されています。国有通信事業者は、ブスウェイ配電と工場設置済みコンテインメントを備えたフルハイトキャビネットを標準化しており、設置時間の短縮と地域間の一貫性向上を実現しています。一方、中規模企業や5G事業者は、フロアスペースが限られたエッジノード向けにコンパクトなハーフハイトフォーマットを好んでいます。こうした背景のもと、電力、テレメトリー、冷媒ループを統合した事前コミッショニング済みのラック列を出荷できるベンダーが、ハイパースケーラーとコロケーションプロバイダーの双方から高い支持を集めています。

主要レポートのポイント

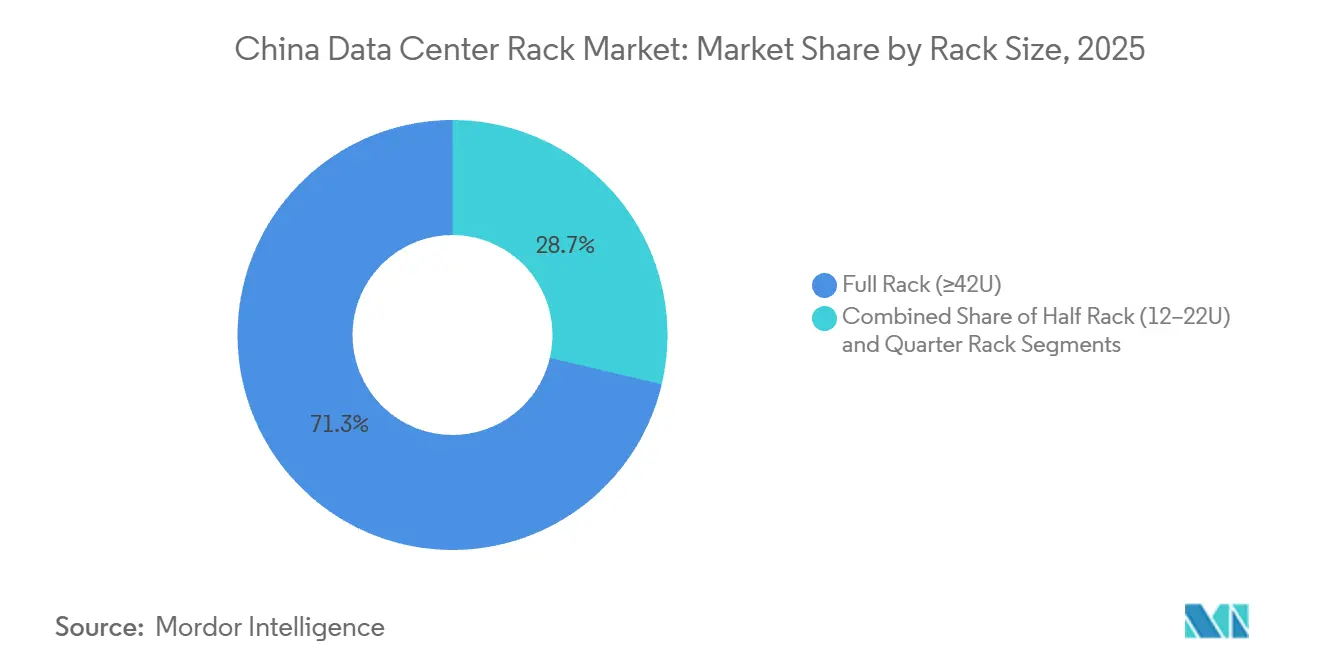

- ラックサイズ別では、フルラックが2025年に71.32%のシェアを占め、ハーフラックは2031年にかけて年平均成長率14.54%で成長すると予測されています。

- ラックタイプ別では、密閉型キャビネットが2025年に75.33%のシェアを占め、このセグメントは2026年から2031年にかけて年平均成長率14.76%で拡大すると予測されています。

- ティア別では、ティア3施設が2025年に53.21%のシェアを獲得し、ティア4サイトは予測期間中に年平均成長率14.68%で拡大する見込みです。

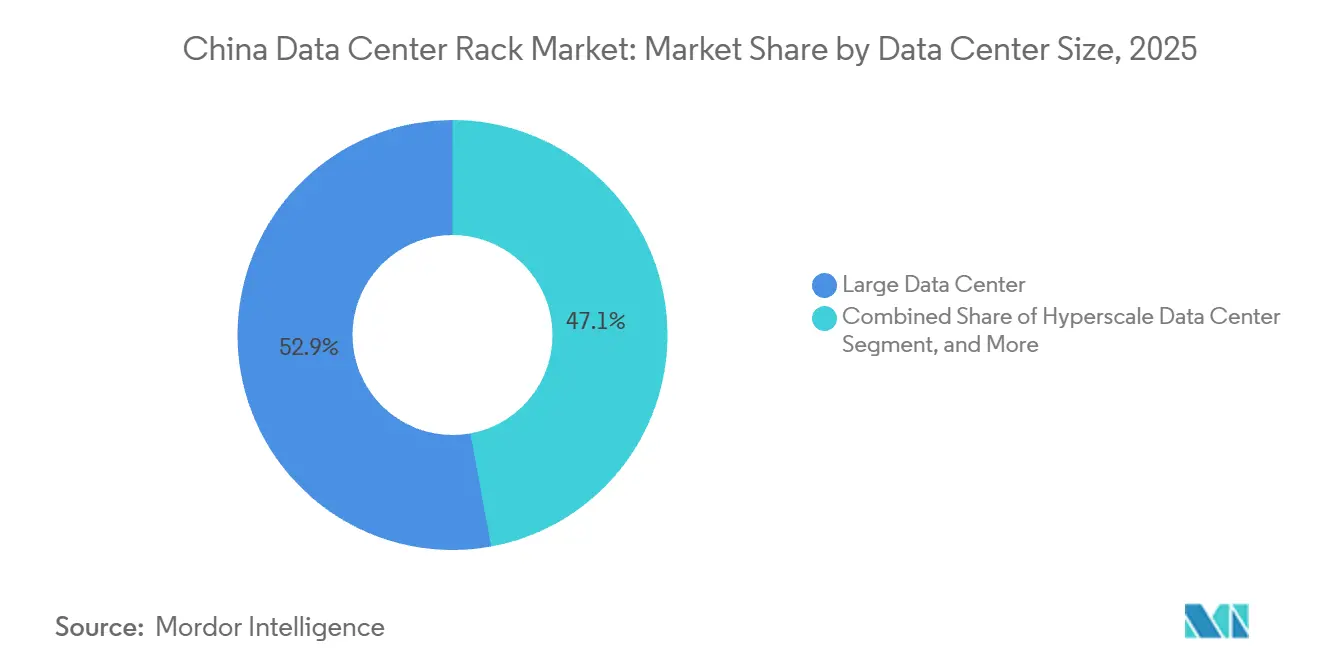

- データセンター規模別では、大規模施設が2025年に52.88%のシェアを占め、ハイパースケール施設は年平均成長率14.24%を記録すると見込まれています。

- データセンタータイプ別では、コロケーション事業者が2025年に51.68%のシェアを保有していますが、ハイパースケーラーおよびクラウドサービスプロバイダーは2031年にかけて最速の年平均成長率14.85%を達成する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中国データセンターラック市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウドおよびAIワークロードの急増による高密度ラック需要の拡大 | +3.5% | 全国、北京・天津・河北、長江デルタ、大湾区 | 短期(2年以内) |

| ハイパースケールおよびコロケーション施設の導入拡大 | +3.0% | 全国、西部ハブで加速 | 中期(2年~4年) |

| 政府の東数西算イニシアチブによる建設促進 | +2.8% | 8つの西部ハブ | 長期(4年以上) |

| カーボンニュートラル義務による液冷対応ラック採用の促進 | +2.2% | 全国、上海・広東・北京で先行 | 中期(2年~4年) |

| 5Gエッジ展開による基地局向けコンパクトマイクロラックの需要 | +1.5% | 全国の第1層・第2層都市、農村西部 | 短期(2年以内) |

| 銀行・金融サービス・保険のデジタルコアアップグレード増加によるセキュアなオンプレミスラックの需要 | +1.2% | 主要金融センター | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

クラウドおよびAIワークロードの急増による高密度ラック需要の拡大

人工知能クラスターは現在、ラックあたり30キロワットを超えており、事業者は8~12キロワット向けに設計された旧来のキャビネットに液冷マニホールドを後付けせざるを得ない状況です。HuaweiのCloudMatrix 384テストベッドでは、H100クラスのアクセラレーターをサーバーあたり8基搭載するには電力供給を50キロワットまでスケールアップする必要があることが示されました。国内AI収益は2025年に410億米ドルを超え、2028年までに960億米ドルを上回る可能性があります。金融や医療などの機密性の高いセクターはサーバー需要の5%に過ぎませんが、改ざん検知機能を備えたオンプレミスキャビネットを要求しており、ラックはアクティブ冷却とセキュリティ機能に向かっています。Dell'Oro Groupは、直接液冷の収益が2026年第1四半期に2倍以上に増加し、600キロワット列に必要なブスウェイ電力レールが40%急増したことを報告しました。[1]IT-HHSDAスタッフ、「サーバー戦場:中東のAIレースを支えるハードウェア競争」、IT-HSDA、it-hsda.com これらの要因が相まって、中国データセンターラック市場は高ワット数、豊富なテレメトリー、工場統合型冷媒ループへと向かっています。

ハイパースケールおよびコロケーション施設の導入拡大

GDS Holdingsは2024年第3四半期に88,000平方メートルの新規ホワイトスペースを確約し、BroadNetは2025年半ばまでに72,000キャビネットを運用し、さらに230,000キャビネットがパイプラインにあります。[2]IT-HYLLSIニュースデスク、「中東サーバー産業が急成長、中国企業が国際貿易協力の促進に深く関与」、IT-HYLLSI、it-hyllsi.com コロケーションリーダーは、ブスバー、電力分配ユニット、コンテインメントを備えた状態で納品されるスコーピオフレームを標準化しており、現地作業を60%削減しています。甘粛省電力グリッドのクラウドノードは3,000ラックに1億3,700万米ドルを投資し、ターンキー列の資本集約性を示しています。ハイパースケーラーは現在、ディストリビューターを迂回し、共同エンジニアリング能力を持たない小規模ベンダーに不利な状況をもたらす複数年のラック契約をメーカーと直接締結しています。VNET Groupの2024年第3四半期収益は、持続的なコロケーション需要により前年比14.3%増加し、四半期ごとに数千台の同一キャビネットを納品できるプレーヤーに生じる規模の恩恵を浮き彫りにしています。

政府の東数西算イニシアチブによる建設促進

2021年の政策は8つの国家ハブを設定し、風力、太陽光、水力資源が豊富な内陸省に61億米ドル以上を投入しました。[3]新華社、「中国、データ関連分野の強化に向けたガイドラインを発表」、Gov.cn、gov.cn 四川省だけで2025年までに500,000ラックを目標とし、上海は将来のスマートコンピューティングキャビネットの半数が液冷を採用しなければならないと規定しました。新疆のジャンスアンプログラムは、再生可能エネルギーに連携したエネルギー貯蔵を備えた数千台の高密度ラックにわたって20,000ペタフロップスを提供する予定です。更新されたグリーンデータセンター基準は現在、3,000ラック以上、電力使用効率1.30以下、再生可能エネルギー比率の閾値を要求しており、規模拡大が可能な大手通信事業者に需要を集中させています。省レベルの入札では、2025年10月に稼働した大威テクノロジーの張北センターが冷却プレート仕様のベンチマークとして引用されることが増えています。

カーボンニュートラル義務による液冷対応ラック採用の促進

国家ガイドラインは2025年までに平均電力使用効率を1.5未満とし、内陸ハブでは1.2まで引き下げることを目標としており、事実上液冷を義務付けています。中国電信の懐来浸漬冷却パイロットは年間エネルギー使用量を110万キロワット時以上削減し、電力使用効率1.15で稼働し、30~50%の効率向上を確認しました。グリー電器は、摂氏50度の周囲温度でも電力使用効率1.15を達成する相変化冷媒ループを展開しており、大湾区の義務を満たしています。6つの省庁は現在、断続性を緩衝するためにすべての新規データセンターにエネルギー貯蔵システムを要求しており、ラックには漏洩検知と稼働中のサーバー交換のためのクイックディスコネクトの統合が求められています。H3Cの200キロワットキャビネットは8,192コアを収容し、高い部品表コストがライフサイクル節約によって相殺される計算を示しており、これはカーボンキャップを追求する事業者に響くものです。

制約要因の影響分析*

| 制約要因 | (~)年平均成長率予測への影響% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ブレードおよびコンバージドシステムによる従来型ラック数の削減 | -2.1% | 全国、特に銀行・金融サービス・保険 | 中期(2年~4年) |

| 第1層都市における土地・電力割当上限によるデータセンター承認の厳格化 | -1.8% | 北京、上海、深圳、広州 | 短期(2年以内) |

| 米国の輸出規制による高性能チップ制限が超高密度ラック展開を遅延 | -1.5% | 全国、ハイパースケールAIクラスター | 短期(2年以内) |

| 高度なラック統合・保守に対する熟練労働者不足 | -0.9% | 全国、第1層都市および西部ハブで深刻 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

ブレードおよびコンバージドシステムによる従来型ラック数の削減

ハイパーコンバージドアプライアンスは、コンピュート、ストレージ、ネットワーキングを単一シャーシに集約し、銀行・金融サービス・保険および支店サイトのラックフットプリントを削減しています。ユニット出荷数は減少しますが、コンバージドキャビネットにはより重いフレーム、デュアルブスバー、強化されたキャスターが必要なため、平均販売価格は上昇しています。3層ネットワークを改修する企業は、42Uから48Uフォーマットへのアップサイズを行うことが多く、ユニット数の減少を部分的に緩和しています。したがってベンダーは微妙な脅威に直面しており、キャビネット数は減少するものの、キャビネットあたりの内容は豊富になっています。競争上のポジショニングは、気流を損なうことなく1,500キログラムの静荷重に耐えられる強化エンクロージャーの供給にかかっています。

第1層都市における土地・電力割当上限によるデータセンター承認の厳格化

北京、上海、深圳は中心地区内での新規大型キャンパスを停止しており、事業者は旧サイトのアップグレードまたは西部へのワークロード移転を余儀なくされています。上海の電力使用効率1.3上限は事実上空冷列をブロックし、液冷採用を加速させています。広東省は電力上限を使用して、既存の部屋により多くのコンピュートを詰め込む高いラックを推進し、数日で稼働準備が整うモジュラーシステムを奨励しています。都市部の許可を取得できない企業は、レガシー割当を持つ通信事業者からスペースをサブリースしており、すでにそれらの通信事業者のフットプリントに供給しているベンダーが有利です。総合的な結果として、建設遅延を最小化し急速に変化する自治体規制を満たすモジュラーで工場試験済みのソリューションへの需要シフトが生じています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ラックサイズ別:ハーフラックがエッジ展開を獲得

ハーフラックは、マイクロエッジサイトと5G無線ノードがコンパクトで堅牢なフォーマットを必要とするため、年平均成長率14.54%で中国データセンターラック市場全体を上回る成長を示します。ハーフラックの中国データセンターラック市場規模は、事業者が街路レベルの基地局付近の粉塵と湿気に対応するIP65定格キャビネットを設置するにつれて拡大しています。エッジ展開は3~4キロワットを超えることはほとんどありませんが、破壊行為を防ぐための生体認証ロックとリモートテレメトリーが依然として必要です。対照的に、フルラックは42Uおよび48Uスコーピオフレームを標準化するハイパースケール契約により、2025年に71.32%のシェアを確保しました。これらの大型エンクロージャーは気流とケーブルルートを合理化し、組立時間を短縮し、複数のキャンパス間での一貫性を高めています。

フルハイトフォーマットは、事業者がコンテナ積載量でこれらを購入し、マージンを圧縮しながらも予測可能な工場スループットを生み出すため、ハイパースケールホール内の基幹として残り続けます。クォーターラックと壁掛け型マイクロエンクロージャーは、密度よりも美観が優先される小売チェーンや支店オフィスで存続しています。Inspurの砂漠定格「デザートシップ」ファミリーは、現在中国西部の風力地帯に再導入されている広温度・防塵フィルター付きキャビネットへの進化を示しています。事前ケーブル配線済みの迅速展開設計は設置時間を最大40%短縮し、新しいホールを稼働させるために急ぐコロケーションプロバイダーが評価する生産性上の優位性です。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

ラックタイプ別:密閉型キャビネットがセキュリティ重視ワークロードを支配

密閉型キャビネットは2025年に75.33%のシェアを保有しており、改ざん検知、電磁妨害シールド、耐震アンカーに関する厳格な銀行・金融サービス・保険規則を反映しています。サイバーリスク規制の強化に伴い、このセグメントは中国データセンターラック市場全体よりも速く成長し、年平均成長率14.76%で拡大する見込みです。オープンフレームラックは、アクセスがすでに制限されており気流効率が最優先されるハイパースケーラーに引き続き好まれています。それでも、ハイパースケール事業者はメッシュドアインサートとブラインドスポットカメラを追加することが増えており、コスト差が縮まっています。

壁掛け型およびマイクロエッジスタイルは、IoTゲートウェイ、小売チェックアウトハブ、スマートファクトリーセルで普及しています。密閉型キャビネットの中国データセンターラック市場シェアは、企業が初期コスト削減よりも物理的コンプライアンス機能を優先し続けるため、引き続き支配的です。Schneider ElectricとVertivは、垂直電力分配ユニット、ブラシストリップ侵入パネル、環境プローブなどのモジュラーアクセサリーで真っ向から競合しており、それぞれのEcoStruxureおよびVertiv Lifeプラットフォームにシームレスに統合され、電力と熱データの統合ダッシュボードを事業者に提供しています。

ティアタイプ別:ミッションクリティカルなAI向けにティア4が台頭

ティア3は2025年に53.21%のシェアを占めましたが、ソブリンAIトレーニングクラスター、フィンテッククリアリングハウス、高頻度取引業者が2N+1冗長性を追求するにつれて、ティア4サイトは年平均成長率14.68%を記録する見込みです。政府所有者が同時保守性を要求するにつれて、ティア4展開向けの中国データセンターラック市場は拡大しており、デュアル電力分配ユニットとマニホールド冗長冷媒フィードが必要です。ティア3ホールをティア4に改修するには、デュアルフィード機能を欠くレガシーラックの交換が必要になることが多いです。

ティア1およびティア2の部屋は依然としてエッジキャッシュと災害復旧ボールトに使用されていますが、顧客がコアデータをより堅牢なノードに移行するにつれて成長は遅れています。HuaweiのAtlas 900の海外展開は、ラックがAI特定用途向け集積回路と液冷ループ向けに専用設計された場合に達成可能な密度を示しており、このテンプレートは現在国内の金融ハブで模倣されています。統合静的転送スイッチと自己パージ冷媒マニホールドを備えたラックを出荷できるベンダーは、ダウンタイムをゼロに近づけなければならない入札を獲得します。

データセンター規模別:ハイパースケール購入が数量を牽引

コロケーション専門企業が所有する大規模施設は2025年に52.88%のシェアを獲得しましたが、中国データセンターラック市場の長期的拡大を支えるのは最強の年平均成長率14.24%を記録するハイパースケール施設です。ハイパースケールバイヤーは、400~600アンペアのブスバー、デュアル電力分配ユニット、天井プレナムにシームレスに収まる通路コンテインメントドアを備えたスコーピオ標準列を要求します。このようなターンキー列は現地作業を約60%圧縮し、プロジェクトが四半期ごとに数千台のキャビネットを追加する際に有利です。

中規模センターは、500~2,000台のキャビネットを求めながらもハイパースケール価格を要求できない地域クラウドプロバイダーとマネージドサービス企業の橋渡しをしています。通常500台未満のキャビネットの小規模センターは、ミリ秒レイテンシーを提供するために5Gマクロタワーや小売キャンパス付近に集まっています。ハイパースケールとブティックの両方のニーズに対応するベンダーは、数量経済とカスタマイズの柔軟性のバランスを取る必要があり、現在この二重能力を習得しているサプライヤーはわずかです。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

データセンタータイプ別:クラウドプロバイダーが直接調達を加速

GDS、21Vianet、VNETが所有するコロケーションホールは2025年に51.68%のシェアを供給しましたが、ハイパースケーラーとクラウドサービスプロバイダーは他のすべての顧客クラスを上回る年平均成長率14.85%で拡大する見込みです。これらのインターネット大手は複数年のフレームワーク契約を交渉し、ブスウェイレール、コンテインメントドア、センサーアレイを備えた状態で出荷されるラックを規定しており、コミッショニングがプラグアンドプレイ作業となるようにしています。チャネル迂回はディストリビューターのマージンを削減し、クラウドバイヤーのリファレンスデザインと共同で電力・熱モジュールを設計できるメーカーへと価値獲得を上流にシフトさせます。

エンタープライズおよびエッジユーザーは、生体認証ロック、電磁妨害ガスケット、耐震ブレーシングに対してラックあたり20~30%のプレミアムを要求するため、依然として収益性の高いニッチです。ZTEがインターネット企業の注文を獲得するために再編したことは、サーバーメーカーがこの調達モデルを中心に再整列し、24時間のエンジニアリング対応と48時間のサプライチェーンコミットを約束していることを示しています。中国データセンターラック産業は、高数量・薄マージンのハイパースケール列と小規模・高マージンの特殊エンクロージャーに二極化しています。

地理的分析

北京・天津・河北、長江デルタ、広東・香港・マカオ大湾区の沿岸三角地帯は、クラウドリージョン、証券取引所、輸出製造業に近接しているため、現在最も多くのラックを収容しています。しかし、東数西算の義務がデータを内モンゴル、貴州、甘粛、寧夏、陝西、四川、重慶、新疆に誘導するにつれて、増分成長は西部にシフトしています。内陸ハブは年間電力使用効率を1.25未満に抑える風冷気候を誇り、事業者のエネルギーコストを数百万ドル節約しています。四川省は水力発電ダムを活用して安価な再生可能エネルギーを供給し、2025年までに500,000ラックを目標としました。

北京、上海、深圳は都市中心部でのラックモラトリアムを課し、電力使用効率を1.3近くに厳しく制限しており、静的フットプリントにより多くのコンピュートを詰め込むために48Uおよび52Uフレームへの改修を余儀なくされています。上海はさらに、2025年までにスマートコンピューティングラックの半数が液冷を採用することを要求しており、レガシー空冷キャビネットの段階的廃止を加速させています。広東省と香港の国境はクロスボーダー相互接続を可能にし、二言語コンプライアンス報告を要求する多国籍クラウドオンランプサイトとして深圳と広州を主要な位置に置いています。

西部への容量移転は物流上の課題をもたらします。2,000キロメートルの山岳道路を横断するトラックはリードタイムが長くなり、事業者は4時間の障害対応サービスレベル契約のために地域の予備部品デポを要求します。EatonによるChangzhou工場のインダストリー4.0改修は、温室効果ガス排出量を半減させながら生産効率を26%向上させ、内陸への迅速な出荷を可能にしました。Vertivのマレーシア工場は2026年第1四半期に稼働予定で、液冷対応エンクロージャーを沿岸部と中国西部の両方に供給し、海上輸送日数を短縮します。同等の地域生産能力を持たないベンダーは、国内コンテンツと迅速なサービス対応を規定する国家入札から排除されるリスクがあります。

競争環境

Schneider ElectricとVertivは2026年第1四半期時点でグローバルな物理インフラシェアでほぼ同率であり、この競争は中国データセンターラック市場にも波及しています。両社はラック、電力分配ユニット、ブスウェイ、データセンターインフラ管理ソフトウェアにわたる統合ポートフォリオを活用し、顧客に入口からチップまでのシングルベンダー経路を提供しています。国内OEMのHuawei、Inspur、H3Cは、主権義務を活用して国家プロジェクトを獲得し、多国籍企業より40%速くコミッショニングできる広温度キャビネット、防塵フィルター、浸漬キットをバンドルしています。

戦略的投資は垂直統合と地域製造に集中しています。Eatonはドバイに700人を雇用し、2026年に開設するデータセンター向けの高度なスイッチギアと熱アセンブリを製造する工場の建設を開始しました。Vertivは液冷スタートアップの慢性的なボトルネックに対処する全国規模の流体フラッシングクルーを追加するためにPurgeRiteに約10億米ドルを支払いました。nVentは液冷ループハードウェア専用の117,000平方フィートのミネソタサイトを建設しており、熱管理が現在資本計画の中心であることを示しています。

グリー電器やEnvicoolなどのニッチイノベーターは、グローバルブランドより30~40%安価でありながら新しい電力使用効率と再生可能エネルギー統合コードを満たし、国有通信事業者での普及を獲得しています。ホワイトスペースのフロンティアは、200キロワットラックを収容する800ボルト高圧直流コンテナ型ポッドを含み、レガシー交流スイッチギアのアップグレードを回避する設計です。研究開発の力量を欠くベンダーは、認証障壁がマージンを保護する堅牢エッジ、耐震バンキング、または防爆石油・ガスエンクロージャーに退いています。最終的に、決定的な優位性は、事前コミッショニング済み、計装済み、稼働準備完了の状態で列を出荷することにあり、現地作業を最大60%削減し、急成長するコロケーションプロバイダーの収益化までの時間を短縮します。

中国データセンターラック産業リーダー

Eaton Corporation

Black Box Corporation

Rittal GmbH & Co. KG

Schneider Electric SE

Vertiv Group Corp.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Vertivのマレーシア製造施設は2026年第1四半期にフル稼働に達する見込みで、中国を含むアジア太平洋地域の高密度AI負荷向けの電力および液冷システムを製造します。

- 2026年1月:nVentの117,000平方フィートのミネソタ工場は2026年初頭に開設予定で、データセンター向け液冷コンポーネントに特化した175の雇用を追加します。

- 2025年10月:Eatonはドバイに36,000平方メートルの高度製造・エンジニアリングセンターの建設を開始し、700人以上のスタッフを雇用してグローバルデータセンター向けの電力管理ハードウェアを供給します。

- 2025年10月:大威テクノロジーが張北に60メガワットの冷却プレートコンピューティングセンターを稼働させ、現在省レベルの調達ベンチマークとして機能しています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、中国データセンターラック市場を、中国本土のコロケーション、ハイパースケール、エンタープライズ、およびエッジ施設内に設置された新規ラック、オープンフレーム、壁掛け型、およびキャビネットエンクロージャへの年間支出として定義しています。管理されたデータホール環境外の通信事業者向けに構築されたラック、および再生品またはグレーマーケット品は対象外となります。

セグメンテーション概要

- ラックサイズ別

- クォーターラック(11U超)

- ハーフラック(12~22U)

- フルラック(42U以上)

- ラックタイプ別

- 密閉型キャビネット

- オープンフレーム

- 壁掛け型およびマイクロエッジエンクロージャー

- ティアタイプ別

- ティア1および2

- ティア3

- ティア4

- データセンター規模別

- 小規模データセンター

- 中規模データセンター

- 大規模データセンター

- ハイパースケールデータセンター

- データセンタータイプ別

- コロケーションデータセンター

- ハイパースケーラーデータセンター/クラウドサービスプロバイダー

- エンタープライズおよびエッジデータセンター

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、大手コロケーション事業者の施設プランナー、北京および深圳のクラウドサービスプロバイダーの調達責任者、ならびに蘇州の地元ラックインテグレーターと協議を行いました。これらの協議により、更新サイクル、液冷対応寸法、および現在の平均販売価格が確認され、モデルの変動入力値の基準となりました。

デスクリサーチ

中国税関総署の貿易統計、Tenders Infoに掲載された公開入札、およびVolzaの出荷内訳を起点として、流入ラック数量を算定します。中国データセンター委員会などの業界団体、工業情報化部の政策ノート、および「東数西算」ハブに関連するエネルギー使用開示情報がマクロシグナルを補完します。企業の財務報告書、IPO草案、およびDow Jones Factiva上のTier-1ニュースアーカイブが価格および設備容量に関するアナウンスメントを補足します。このリストは例示的なものであり、ベースライン仮定には他にも多数の情報源が活用されています。

市場規模算定と予測

トップダウンの構築は、規制当局が公表する設置済みITロード(MW)から始まり、検証済みのラックあたり電力密度を用いてラック数に換算されます。支出は、サンプリングされたASPを乗じることで算出され、結果は5つの主要サプライヤーによる部分的なボトムアップ積み上げとのクロスチェックが行われます。四半期ごとに追跡される変数には、GPUラックの普及率、平均ラック高さの移行(42Uから48U)、地域別PUE規制、およびフレームコストに影響する鉄鋼価格動向が含まれます。予測は多変量回帰に基づいており、ハイパースケールの設備投資、クラウド収益、およびAIトレーニングワークロードが分散の80%超を説明します。シナリオ分析は、政策または供給ショックに対応して調整されます。ボトムアップデータのギャップは、インタビューで確認された保守的なプロキシ比率によって補完されます。

データ検証と更新サイクル

アウトプットは2段階のアナリストピアレビュー、税関数量との差異チェック、および前四半期比の変化が7%を超えた場合の異常フラグを経て検証されます。モデルは年次で更新され、政策、通貨、または材料コストの変動があらかじめ設定された閾値を超えた場合には、サイクル中間でも見直しを行います。

信頼性の根拠:当社の中国データセンターラックベースラインが信頼性を持つ理由

公表される推計値がしばしば異なるのは、各社が独自のスコープ、更新速度、または価格ミックスを採用しているためです。ラック需要を連邦政府の公式ITロード公表値に紐付け、実際の発注書を通じて価格を検証することで、Mordorは購買担当者が信頼できるバランスの取れた中間値を提示しています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップ要因 |

|---|---|---|

| 2億1,760万米ドル(2025年) | Mordor Intelligence | - |

| 3億7,420万米ドル(2023年) | Global Consultancy A | 香港および台湾のラックを含み、割引係数を考慮しないリスト価格を使用 |

| 46億2,000万米ドル(2024年) | Industry Journal B | ラックPDU、コンテインメント、および改修費用を集計しており、ベース値を過大計上している |

要約すると、他の調査会社は定義を広げたり狭めたり、通貨換算を変えたりしていますが、当社の厳格なスコープ、デュアルトラック検証、および適時の更新により、意思決定者に信頼性の高い出発点を提供しています。

レポートで回答される主要な質問

現在の中国データセンターラック市場規模はいくらで、どのくらいの速さで成長すると予測されていますか?

市場は2026年に2億4,624万米ドルと評価され、2031年までに4億6,955万米ドルに達すると予測されており、2026年から2031年にかけての年平均成長率は13.78%です。

中国西部のデータセンターハブ内でのラック需要はどのくらいの速さで成長していますか?

国家政策がワークロードを西部に誘導するにつれて、内陸クラスターは沿岸地域よりも速く拡大しており、全体的な年平均成長率13.78%を支えています。

5Gエッジサイトに好まれるラックフォームファクターはどれですか?

IP65定格のハーフハイトキャビネットが5G基地局展開を支配しており、狭いスペースに収まり、粉塵と雨から電子機器を保護します。

金融機関の間で密閉型キャビネットがシェアを拡大しているのはなぜですか?

銀行・金融サービス・保険の義務は生体認証ロック、電磁妨害シールド、耐震ブレーシングを要求しており、密閉型キャビネットを支店および中核バンキングホールのデフォルト選択にしています。

国家カーボンニュートラル目標はラック設計にどのような影響を与えますか?

1.3未満の電力使用効率制限は事実上液冷対応を義務付けており、新しいラックはマニホールドパイプ、漏洩センサー、クイックディスコネクトカップリングを統合しています。

ハイパースケーラーはどのように調達慣行を変えていますか?

アリババクラウド、テンセント、バイトダンスは現在、メーカーと直接複数年契約を締結し、事前配線済みでコンテインメント対応のターンキーラック列を購入しています。

最終更新日: