中東データセンターラック市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

| 市場規模 (2026) | 224.51 百万米ドル |

| 市場規模 (2031) | 446.33 百万米ドル |

| 成長率 (2026 - 2031) | 14.73% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東データセンターラック市場分析

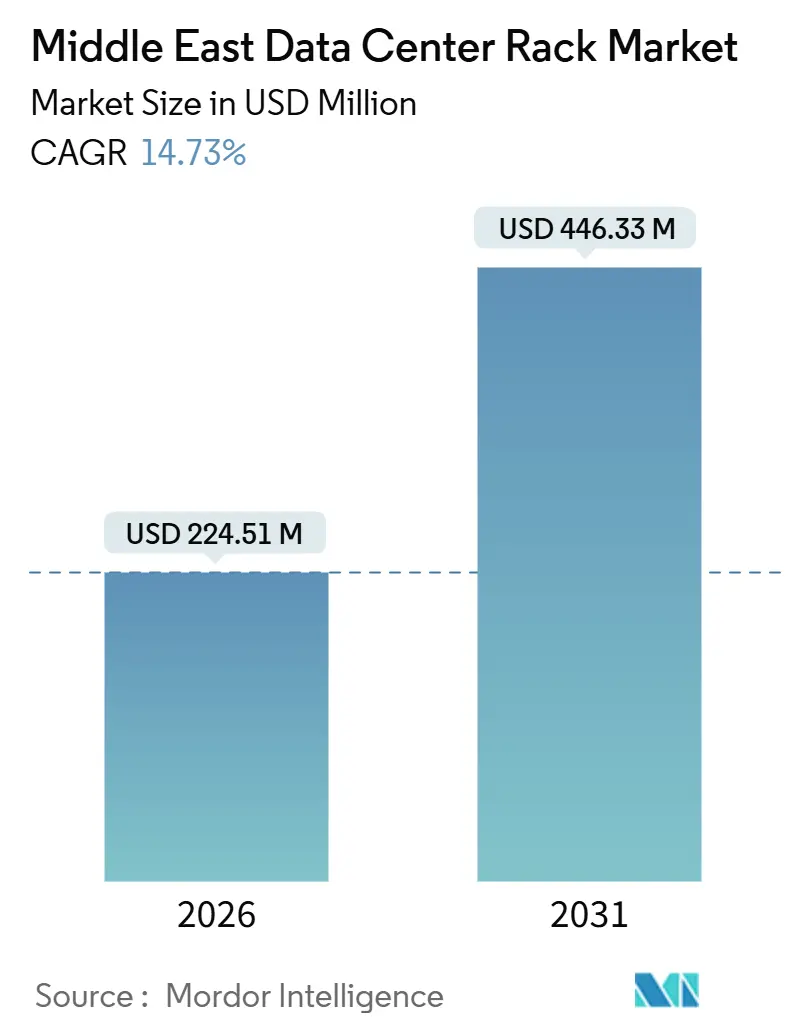

中東データセンターラック市場規模は2026年に2億2,451万米ドルと推定され、予測期間(2026年~2031年)において年平均成長率(CAGR)14.73%で成長し、2031年までに4億4,633万米ドルに達する見込みです。ハイパースケールクラウドが現地でキャパシティを確保し、ソブリンAI義務が国内コンピューティングを必要とし、オペレーターが液体冷却またはリアドア冷却に対応した高密度エンクロージドキャビネットを標準化していることから、需要は加速しています。フルレングス42Uラックが依然として主流ですが、5Gおよびマイクロモジュールに関連したエッジ展開がハーフハイトエンクロージャの出荷台数を押し上げています。サウジアラビアとアラブ首長国連邦が新規導入の大部分を占めていますが、オマーンとヨルダンでは特化したエッジおよびコロケーションプロジェクトが台頭しています。ローカルコンテンツ規則がノックダウンキットおよび地域製造を優遇する中、サプライチェーンは変動しており、熱負荷の高いGPUクラスターは設計者を液体冷却へと向かわせています。

主要レポートのポイント

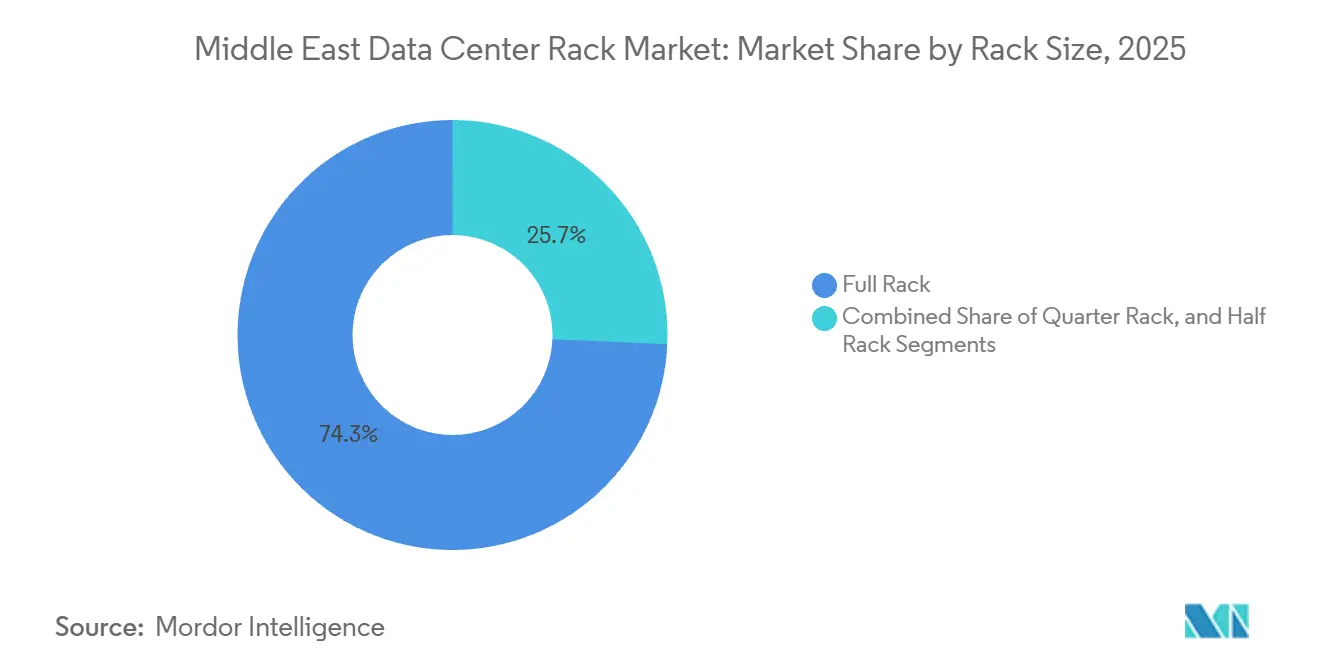

- ラックサイズ別では、フルラックが2025年の中東データセンターラック市場シェアの74.32%を占め、ハーフラックは2031年にかけてCAGR 15.53%で拡大する見込みです。

- ラックタイプ別では、エンクロージドキャビネットが2025年に売上シェアの79.33%を獲得し、このフォーマットは2031年にかけてCAGR 15.67%で成長すると予測されています。

- ティア分類別では、ティア3が2025年に56.21%のシェアでトップとなり、ティア4ラックは2026年~2031年にかけてCAGR 16.12%と最も高い成長率を示す見込みです。

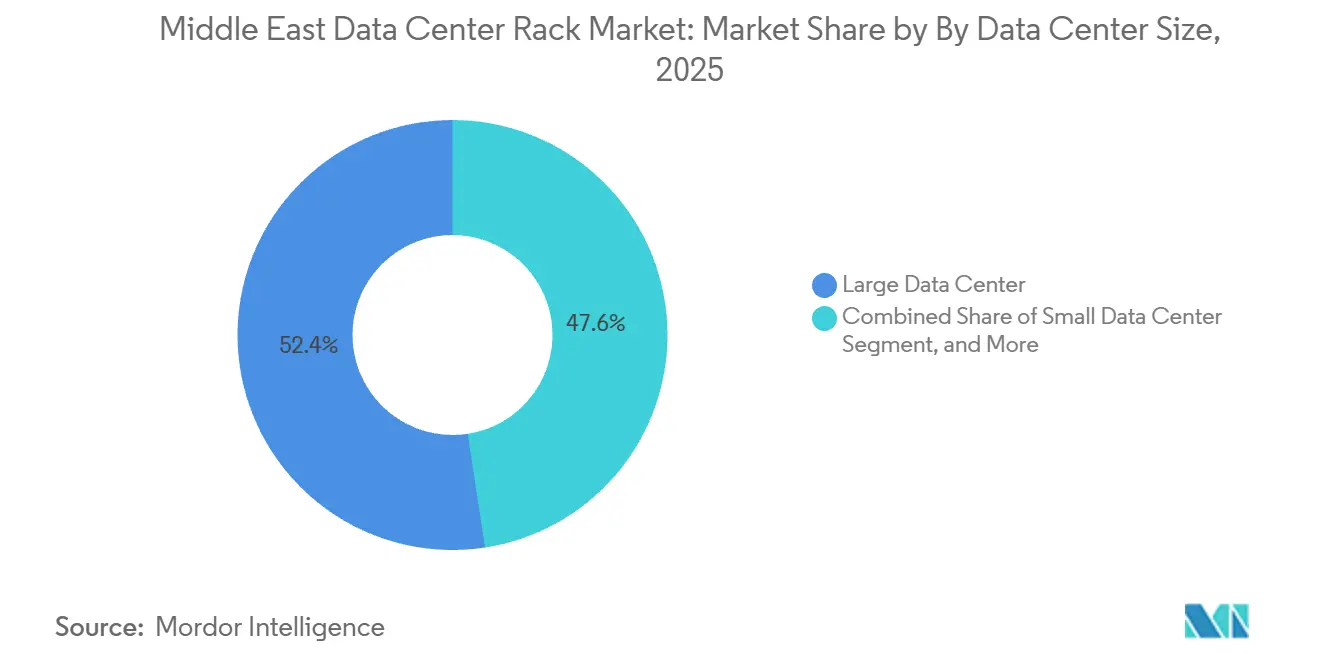

- データセンターサイズ別では、大規模施設が2025年の出荷台数の52.42%を占めましたが、ハイパースケールサイトは予測期間中にCAGR 15.71%で成長する見込みです。

- データセンター所有形態別では、コロケーションプロバイダーが2025年に51.53%のシェアを占め、ハイパースケーラーおよびクラウドサービスオペレーターは予測期間中にCAGR 15.82%で成長する見込みです。

- 国別では、サウジアラビアが2025年に39.35%の売上シェアでトップとなり、アラブ首長国連邦は2031年にかけてCAGR 16.08%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中東データセンターラック市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サウジアラビアおよびUAEにおけるクラウド大手によるハイパースケール建設 | +3.8% | サウジアラビア、UAE、オマーンへの波及 | 中期(2~4年) |

| 国内コロケーション需要を促進する現地調達要件の加速 | +2.9% | サウジアラビア、UAE、ヨルダン | 短期(2年以内) |

| マイクロモジュールラックを必要とする5G主導のエッジサイト | +2.4% | UAE、サウジアラビア、オマーン | 中期(2~4年) |

| 湾岸諸国におけるソブリンAIおよびHPC投資 | +3.2% | サウジアラビア、UAE | 長期(4年以上) |

| ラック高密度化のオペックスを低減する再生可能エネルギーPPAインセンティブ | +1.6% | UAE、サウジアラビア | 長期(4年以上) |

| 砂漠環境向けマイクロ気候耐性エンクロージャ | +1.4% | GCC全域(サウジアラビアおよびUAEに重点) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

サウジアラビアおよびUAEにおけるクラウド大手によるハイパースケール建設

クラウドプラットフォームはデータ主権規則を満たすために湾岸内でマルチリージョンのフットプリントを展開しており、新たなアベイラビリティゾーンはいずれも20キロワット以上の負荷に対応した高密度エンクロージドキャビネット数千台に換算されます。AIトレーニングクラスターが熱出力を増大させるため、ラックにはケーブルルーティング、リアドアヒートエクスチェンジャー、センサー駆動の気流管理を統合する必要があります。5メガワットから50メガワットまでスケールするモジュラーポッドレイアウトが建設スケジュールを短縮しており、事前組み立てキットを提供するラックベンダーに優位性をもたらしています。

国内コロケーション需要を促進する現地調達要件の加速

サウジアラビアのIKTVAおよびUAEのICVフレームワークは、テクノロジープロジェクトに対して30%~40%の国内付加価値基準を課しているため、グローバルベンダーは現在、国内での最終組み立て向けにノックダウンラックを出荷するか、地域の鉄鋼製造業者と提携しています。[1]サウジアラビア政府、「国内総付加価値(IKTVA)プログラム」、my.gov.sa これらの制度の認証は価格プレミアムをもたらす一方、入札評価における優先権を確保します。現地コンプライアンスがヨルダンにも拡大するにつれ、サプライチェーンは輸入中心モデルから、製造、粉体塗装、最終統合を複数の湾岸工場に分散させるハイブリッドモデルへと移行しています。

マイクロモジュールラックを必要とする5G主導のエッジサイト

スタンドアロン5Gコアおよびネットワークスライシングは、コンピューティングを無線サイト、小売店舗、産業ヤードへと押し進めており、各ノードには温度変動に耐えながら5~10キロワットを放熱できるハーフラックまたはウォールマウントエンクロージャが必要です。ハーフハイトキャビネットは電力分配、クローズドループ冷却、消火設備を単一のフォームファクターに内蔵し、現場作業を大幅に削減します。通信事業者は現在、ベースバンドユニットを粉塵から保護するためにIP55定格の密閉型スチールを標準化しており、この要件がコンパクトラックへの需要を加速させています。

湾岸諸国におけるソブリンAIおよびHPC投資

サウジアラビアとUAEの国家AIブループリントは大規模言語モデルのトレーニングに数百メガワットを割り当てており、これらのGPUクラスターには50キロワット以上の負荷に対応した液体冷却ラックが必要です。[2]Qualcomm、「QualcommとサウジアラビアSDAIAが200MWのAIコンピューティングインフラで提携」、qualcomm.com マニホールド分配ユニット、漏液検知、冗長ポンプをキャビネット内に統合するベンダーは、全体的な出荷量が控えめであっても、プレミアム価格を獲得します。この動向は中東データセンターラック市場を、コモディティ空冷ティアとHPCワークロードを対象とした高マージン液体冷却ティアに二分しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 非FTA諸国におけるスチールエンクロージャへの高輸入関税 | -1.8% | ヨルダン、オマーン | 短期(2年以内) |

| GCC域外におけるティア4コロケーションフロアスペースの限定的な供給 | -1.2% | ヨルダン、その他の中東 | 中期(2~4年) |

| ブレードおよびスレッドサーバーへの需要増加によるラック台数の減少 | -1.4% | GCC全域(UAEおよびサウジアラビアでの早期採用) | 中期(2~4年) |

| 液体冷却改修を制限する水不足規制 | -1.1% | UAE、サウジアラビア、オマーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

非FTA諸国におけるスチールエンクロージャへの高輸入関税

ヨルダンおよび一部の湾岸二次国は完成鉄鋼製品に5%~15%の関税を課しており、完全組み立て済みラックはより高い関税区分に分類されることが多く、陸揚げコストが上昇します。購入者は現地製造を調達するか、最終組み立て用のフラットパックキットを輸入することで対応していますが、これにより品質保証が分散し、プロジェクトのタイムラインが長期化します。マージンを維持するため、多国籍サプライヤーはドバイのフリーゾーンに保税倉庫を開設していますが、これにより物流の複雑性が増しています。

液体冷却改修を制限する水不足規制

UAEおよびサウジアラビアの淡水保全政策は蒸発冷却を制限しており、冷水に依存する改修型液体冷却ループの導入を妨げています。クローズドループ浸漬冷却および直接チップ冷却システムは水の使用を回避しますが、ラックコストを20%~30%引き上げ、既存施設での採用を遅らせています。その結果、旧来のデータセンターは空冷ラックを維持し続ける一方、新規ハイパースケール建設は初日から液体冷却設計を統合しており、施設間の技術格差が深まっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ラックサイズ別:エッジの普及がコンパクトフォーマットを牽引

フルラックは2025年の中東データセンターラック市場シェアの74.32%を占めており、コロケーションおよびエンタープライズホールにおける42Uフットプリントの歴史的な優位性を示しています。しかし、ハーフラックは5Gエッジ展開が小型シェルターへのコンピューティング設置を推進することで、2031年にかけてCAGR 15.53%で拡大しています。ノキアの2025年アブダビにおけるクラウドRANの構築では12Uおよび18Uの耐候性エンクロージャが使用され、無線アクセスネットワークが集中型ホールから分散ノードへとシフトしていることが実証されました。クォーターラックはリモートオフィスでニッチな需要が見られますが、大量需要は引き続き2つの主要サイズに集中するでしょう。

オペレーターは、数千台の同一42Uキャビネットを収容するハイパースケールホール向けと、電力、冷却、セキュリティを完全統合して出荷するハーフハイトエンクロージャ向けの2つのポートフォリオを好みます。このアプローチは調達を簡素化しながら異なる熱要件を満たし、GPUクラスターは20キロワット電力に対応したフルラックに依存し、ハーフラックは5キロワット以下で動作するエッジアプリケーションを対象とします。両端をカバーするベンダーが最も広いウォレットシェアを獲得しますが、異なるサプライチェーンと価格モデルを管理する必要があります。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

ラックタイプ別:エンクロージドキャビネットが砂漠地帯の導入を席巻

エンクロージドキャビネットは2025年の中東データセンターラック市場シェアの79.33%を占め、2031年にかけてCAGR 15.67%で成長すると予測されています。IP54定格ドアがサーバーを砂漠の粉塵から保護し、正圧気流が信頼性を向上させることから、防塵保護が選好を促進しています。[3]IEC、「エンクロージャのIEC 60529 IP定格規格」、iec.ch オープンフレームラックはテストラボやティア1ホールに残存していますが、オペレーターが稼働率目標とより厳格な環境管理を組み合わせているため、そのシェアは低下しています。

熱戦略もこの分野を左右しています。リアドアヒートエクスチェンジャーおよびインロウチラーは密閉キャビネットにスムーズに後付けでき、冷水プラントを交換することなく施設の電力密度を向上させることができます。2025年に完成したドバイのモロハブ太陽光データセンターは、受動的エネルギーを使用して日中の熱を管理するためにリアドアエクスチェンジャー付きの密閉エンクロージャを採用しました。[4]Moro Hub、「Moro Hubがソーラーパワードデータセンターのフェーズ2を完成」、morohub.com AIが30~50キロワットの負荷を促進する中、エンクロージドフォーマットはその優位性を確固たるものとし、ハイパースケーラーの価格圧力にもかかわらずプレミアム平均販売価格を維持しています。

ティアタイプ別:ソブリンAIがファイブナインの稼働率を要求する中でティア4が台頭

ティア3ホールは2025年のラックの56.21%を占めており、これはメンテナンスのための計画停止を許容するエンタープライズコロケーション契約の遺産です。しかし、ソブリンAIプロジェクトおよび金融ワークロードが中断のない稼働時間を必要とするため、ティア4の導入はCAGR 16.12%で拡大しています。2026年に発表されたサウジアラビアの200メガワットAIコンピューティング施設は、電力と冷却において2N+1冗長性を義務付けており、デュアルPDUとインテリジェントモニタリングを備えたキャビネットへのラック発注を促進しています。

ティアが上がるとラックあたりの資本コストは約25%増加しますが、GPUクラスターのダウンタイムコストは1時間あたり10万米ドルを超えるため、ティア4はコスト効率が高くなります。環境センサーと予測分析をフレームに組み込むベンダーは、オペレーターがサービスレベル目標を達成するのを支援し、プレミアムサプライヤーをコモディティ専業ブランドと差別化する機能競争を生み出しています。

データセンターサイズ別:ハイパースケール施設が既存セグメントを凌駕

大規模データセンターは2025年の出荷台数の52.42%を形成しましたが、クラウド大手がマルチリージョンキャパシティを展開するにつれ、ハイパースケールキャンパスは2031年にかけてCAGR 15.71%で成長するでしょう。単一のハイパースケールホールは2万台のラックを収容でき、大規模コロケーションサイトの典型的な500台のラックフットプリントをはるかに上回ります。マイクロソフトの3つのサウジアベイラビリティゾーンは20キロワット閾値の標準化された42Uキャビネットを採用しており、ハイパースケール案件が出荷量に与えるスケール効果を示しています。

標準化は価格交渉が大量ユニット数に依存するためマージンを圧縮しますが、ベンダーは予測可能性と長期的な予測期間を得ます。逆に、100~500台のラックを持つ中規模サイトおよび100台未満の小規模サイトは、カスタマイズを通じてより高いマージンを維持します。サプライヤーはハイパースケール建設の波の中で収益性を最適化するために、ポートフォリオミックス、チャネルポリシー、生産スケジューリングのバランスを取る必要があります。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

データセンタータイプ別:ハイパースケーラーがコロケーションプロバイダーからシェアを獲得

コロケーションオペレーターは2025年に51.53%のシェアを保持していましたが、ハイパースケーラーおよびクラウドサービスプロバイダーは自社所有・運営施設へのシフトを反映してCAGR 15.82%で加速するでしょう。AWSとオラクルはいずれも2025年~2026年の拡張に自社施設を選択し、サードパーティホールを迂回してメーカーと直接交渉しました。直接調達はジャストインタイム物流とグローバルスペアプログラムを提供できるベンダーを優遇しますが、支払い条件は90日に延長されます。

コロケーションプロバイダーは、企業が設備投資による建設よりも運用費用によるレンタルを好むため、引き続き役割を担っています。彼らは小ロットで発注し、混在テナントをサポートするために柔軟なラック幅、より深いケーブルトレイ、可変PDU構成を必要とします。この異なるニーズが両セグメントの関連性を維持していますが、成長の勢いはハイパースケーラーのフットプリントに明らかに傾いています。

地域分析

サウジアラビアは2025年の中東データセンターラック市場シェアの39.35%を占めました。ビジョン2030デジタル政策、国内データ義務、およびAWSによる53億米ドルのハイパースケールコミットメントが需要を牽引しています。サウジデータ・人工知能庁は2026年にQualcommと提携し、液体冷却50キロワットラックを必要とする200メガワットのAI施設を構築しています。IKTVAに基づく現地調達条項は王国内の組み立て工場を奨励し、国内鉄鋼メーカーと提携する地域メーカーを歓迎しています。

アラブ首長国連邦は2026年から2031年にかけてCAGR 16.08%で成長すると予測されており、地域で最も高い成長率です。ドバイの海底ケーブルの交差点としての役割とアブダビのソブリンAI投資がラック発注を促進しています。カズナの計画中の5ギガワットAIキャンパスとスターゲートUAEプロジェクトは1ギガワットのGPUキャパシティを目標とし、いずれもエンクロージド液体対応キャビネットを指定しています。UAEのICVスコアカードはサプライヤーに現地化を促し、DEWA D33効率義務はメガワットあたりの冷却エネルギーを削減するために高密度ラックを不可欠なものにしています。

オマーン、ヨルダン、その他の中東諸国は新興の機会を代表しています。オマーンは5Gエッジシェルターと沿岸の湿気に対応した防錆エンクロージャに注力しています。ヨルダンは低電力料金を提供することでコロケーション案件を誘致していますが、完成鉄鋼への高輸入関税が競争力を低下させています。イラク、レバノン、イエメンはインフラの格差により依然として制約を受けており、ラックの導入は国際機関や通信事業者との機会主義的な契約に限定されています。ベンダーは、中核湾岸市場での直接販売と、フロンティア諸国でのチャネル流通およびプロジェクトベースの入札を組み合わせた市場参入モデルを調整する必要があります。

競合環境

中東データセンターラック市場は適度に集中しており、Schneider Electric、Vertiv、Rittalなどのグローバルベンダーがコロケーションプロバイダーおよびハイパースケールオペレーターとのパートナーシップを通じて強固な地位を維持しています。サウジアラビアとUAEの現地調達義務は、より迅速でカスタマイズされたソリューションを提供する地域メーカーに機会を創出しています。競争戦略は液体冷却、インテリジェントラックシステム、現地化、垂直統合に焦点を当てています。中国メーカーはコスト優位性を持って湾岸に参入していますが、品質への懸念とカスタマイズのリードタイムの長さという課題に直面しています。

テクノロジーの採用が変化を促進しており、事前統合ラックソリューションが設置時間を短縮し、ハイパースケール契約を獲得しています。Schneider ElectricのEcoStruxureプラットフォームはIoTと分析を活用して差別化を図っています。機会は液体冷却AIラック、5G向けマイクロモジュール、IEC 60529規格を満たすモジュラーシステムにあります。市場は低マージンの空冷ラックとプレミアム液体冷却エンクロージャに分裂しており、中堅サプライヤーは現地化または統合を迫られています。

プライベートエクイティ支援のメーカーはコスト効率を確保するためにグローバルブランドと提携しており、湾岸の政府系ファンドは現地調達割当を満たすために投資しています。Vertivの2025年のキング・アブドゥッラー経済都市における合弁事業は、現地組み立てへのシフトを示しています。アブダビのAIQはラックコントローラーに異常検知を統合しており、ドバイのパートナーシップは補充サイクルを10日間に短縮しています。SubmerやIceotopeなどのスタートアップがベンダーに設計をライセンス供与し、市場参入を加速させています。グローバル企業が規模拡大と保証要件を満たすために小規模アセンブラーを買収するにつれ、統合が予想されます。

中東データセンターラック産業リーダー

Schneider Electric SE

Vertiv Group Corp.

Rittal GmbH & Co. KG

Eaton Corporation plc

Legrand SA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:マイクロソフトとG42はUAEパートナーシップを拡大し、AI対応キャパシティを数百メガワット追加しました。

- 2026年1月:AWSはサウジリージョンの商業運用を開始し、53億米ドルの建設計画を履行しました。

- 2025年11月:マイクロソフトはサウジアラビアで3つのアベイラビリティゾーンを完成させ、標準化された42Uキャビネットを数千台導入しました。

- 2025年10月:duとマイクロソフトはドバイに5億4,400万米ドルのハイパースケール施設を開設し、モジュラーラックポッドを採用しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、中東データセンターラック市場を、サウジアラビア、アラブ首長国連邦、イスラエル、カタール、クウェート、バーレーン、オマーン、ヨルダン、およびより広い地域にわたる商業施設、コロケーション施設、ハイパースケール施設向けに販売される、新規・工場製造済みエンクロージャー(オープンフレームまたはキャビネット)の売上収益として定義します。これらのエンクロージャーはサーバー、ストレージ、およびネットワーク機器を収容するものです。初回設置出荷のみを計上し、交換用ラックは年間需要の一部として追跡します。

スコープ除外:通信タワーまたは小売キオスクに向けられる6U未満のエッジマイクロキャビネットは除外します。

セグメンテーション概要

- ラックサイズ別

- クォーターラック(11U未満)

- ハーフラック(12U~22U)

- フルラック(42U超)

- ラックタイプ別

- エンクロージドキャビネット

- オープンフレーム

- ウォールマウントおよびマイクロエッジエンクロージャ

- ティアタイプ別

- ティア1および2

- ティア3

- ティア4

- データセンターサイズ別

- スモールデータセンター

- ミディアムデータセンター

- ラージデータセンター

- ハイパースケールデータセンター

- データセンタータイプ別

- コロケーションデータセンター

- ハイパースケーラーデータセンター/クラウドサービスプロバイダー

- エンタープライズおよびエッジデータセンター

- 国別

- サウジアラビア

- アラブ首長国連邦

- オマーン

- ヨルダン

- その他の中東

詳細な調査方法論とデータ検証

一次調査

リヤドおよびドバイのコロケーション運用マネージャー、2社のハイパースケーラーの調達担当者、施設設計コンサルタント、および地域ディストリビューターにインタビューを実施しました。これにより、公開情報ではほとんど把握されていない平均販売価格、交換サイクル、および出荷リードタイムを検証することができました。

デスクリサーチ

国連Comtrade HSコード940320および847330、湾岸協力会議(GCC)税関公報、UAEテレコミュニケーション・デジタル政府規制局のトラフィック指数、IEAデータセンターエネルギーダッシュボード、およびラック密度をベンチマークするIEEE Xploreの査読済み論文から公開データを収集しました。企業の10-K、投資家向け資料、およびDataCenterKnowledgeの記事は、近期施設パイプラインのマッピングに活用しました。有料リソースとしては、ベンダー別内訳にD&B Hoovers、輸入量の追跡にVolza出荷トラッカー、ディールフローにDow Jones Factiva を使用し、デスクモデルを補完しています。このリストは例示的なものであり、データ確認および明確化のために多数の追加参考資料を参照しました。

市場規模推計と予測

発表済みITロード増加量、既存ホワイトスペース、および過去のメガワット当たりラック数比率を年間ラック需要に変換するトップダウンモデルを採用しています。次に、主要サプライヤーからのサンプリングされたASP×出荷量の積み上げにより結果を裏付けます。主要インプットには、新規メガワット容量、ラック電力密度の中央値、≥48Uの高さへのシフト、鉄鋼コスト指数、および輸入関税スケジュールが含まれます。これらのドライバーに対する多変量回帰により予測期間を推計し、シナリオ分析では国家主権AIキャンパスを起点とするアップサイドケースを検証します。出荷データのギャップは、ディストリビューターへのインタビューと税関マニフェストを三角測量することで補完します。

データ検証と更新サイクル

モデルアウトプットは、公表前に異常値フィルター、ピアレビュー、およびシニアアナリストの承認を経ます。12か月ごとに更新を行い、ハイパースケールの建設スケジュール、関税規則、または重大な通貨変動が見通しを変化させた場合には中間更新を実施します。

MordorによるMiddle Eastデータセンターラックベースラインが堅固である理由

公表値が異なる場合があることを認識しており、スコープ、価格前提、および更新タイミングという通常の理由を、当社の立場を詳述する前にあらかじめ説明します。

当社チームは定義を最初に確定し、毎年見直しを行うため、市場のノイズが増大してもベースラインは安定を保ちます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップドライバー |

|---|---|---|

| 1億9,731万米ドル(2025年) | Mordor Intelligence | |

| 1億7,561万米ドル(2024年) | 地域コンサルタントA | GCCのみのスコープ;ハイパースケール改修の検証が限定的 |

| 2億2,157万米ドル(2024年) | グローバルコンサルタントB | 付帯ハードウェアのバンドル;より短いアップグレードサイクルの前提 |

これらの対比は、Mordorの厳格なスコープ選定、変数追跡、および多層検証が、意思決定者が信頼できるバランスの取れた透明性の高いベースラインをもたらすことを示しています。

レポートで回答される主要な質問

2026年の中東データセンターラック市場規模はいくらで、どのような成長が見込まれますか?

市場は2026年に2億2,451万米ドルと評価され、2031年までに4億4,633万米ドルに達し、CAGR 14.73%を記録すると予測されています。

地域で最も急成長しているラックサイズはどれですか?

12Uから22Uのハーフハイトラックは、5Gエッジ展開に牽引されてCAGR 15.53%と最も高い成長を示しています。

湾岸のデータセンターでオープンフレームラックよりもエンクロージドキャビネットが好まれる理由は何ですか?

砂漠の粉塵、極端な温度、リアドアまたは液体冷却の必要性が、密閉IP定格キャビネットをより信頼性が高く効率的なものにしています。

現地調達プログラムはラック調達においてどのような役割を果たしていますか?

サウジIKTVAおよびUAE ICV要件は、国内でコンポーネントを組み立てまたは調達するサプライヤーを優遇し、ベンダー選定と価格設定に影響を与えています。

液体冷却は湾岸のラック設計にどのような影響を与えていますか?

AIおよびHPCクラスターはラックあたり50キロワットの排熱を必要とし、浸漬冷却または直接チップ冷却のためにマニホールド、ポンプ、センサーを統合した設計を促進しています。

地域のラック需要に最も貢献している国はどこですか?

サウジアラビアが39.35%のシェアでトップとなり、アラブ首長国連邦は2031年にかけてCAGR 16.08%と最も高い成長率を示しています。

最終更新日: