香港データセンター冷却市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

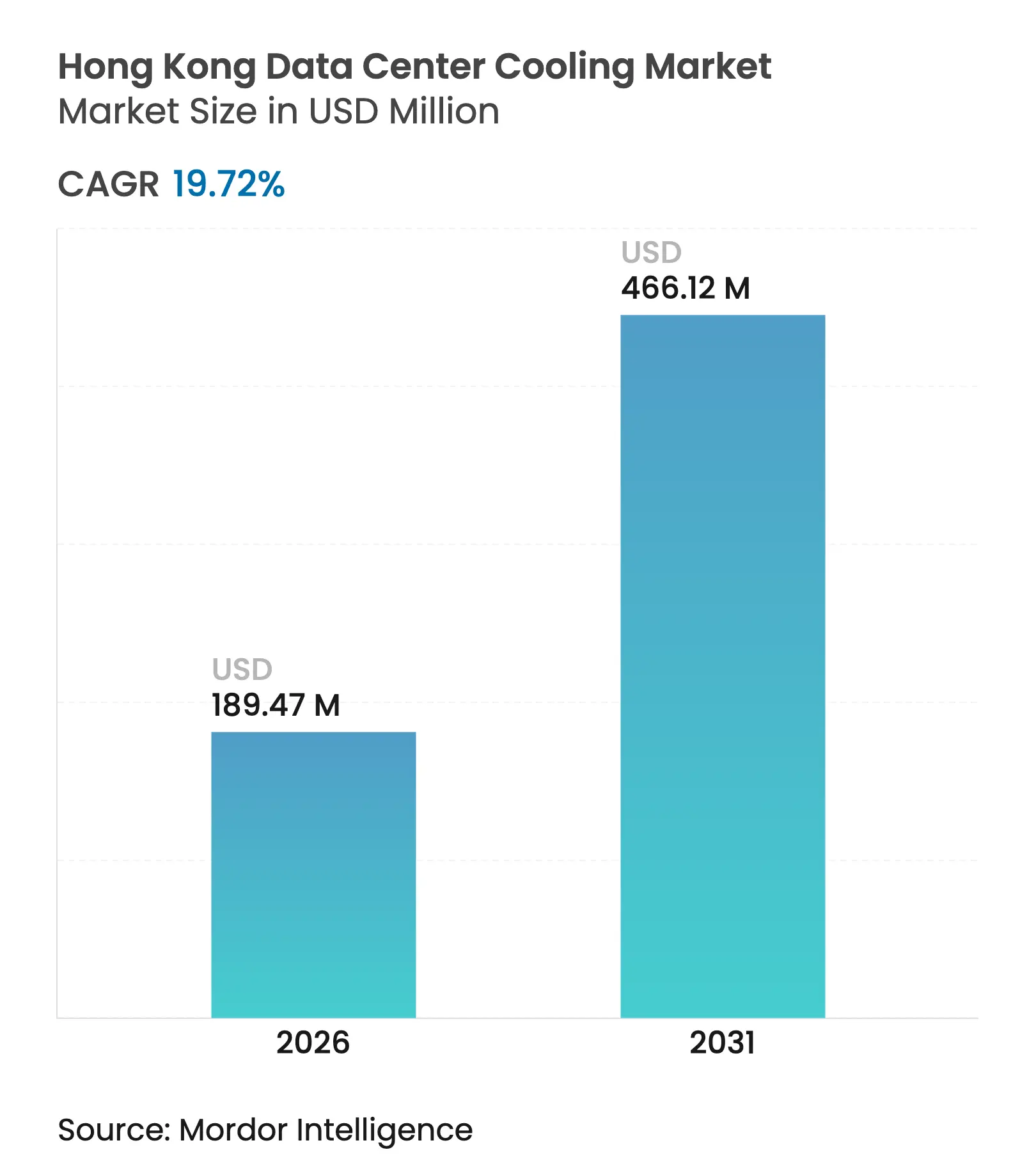

| 市場規模 (2026) | 189.47 百万米ドル |

| 市場規模 (2031) | 466.12 百万米ドル |

| 成長率 (2026 - 2031) | 19.72% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる香港データセンター冷却市場分析

2026年における香港データセンター冷却市場規模はUSD 1億8,947万と推定され、2025年の値であるUSD 1億5,828万から成長しており、2031年にはUSD 4億6,612万が見込まれ、2026年から2031年にかけて19.72%のCAGRで成長しています。この持続的な拡大により、香港データセンター冷却市場は世界的に最も急成長している国レベルの冷却分野の一つとして位置づけられており、ハイパースケール展開を支える海底ケーブル接続性、積極的な人工知能(AI)建設、および炭素中立目標に連動した規制上のインセンティブによって支えられています。ハイパースケールオペレーターが新規容量追加の大部分を占めており、30 kWを超えるラック密度への選好が、従来のコンピュータールーム空調機(CRAH)やチラーループを凌駕する液体技術へのシフトを加速させています。冷却プロジェクトのスケジュールは今や、CLP電力およびHK電力からの電力配分と緊密に連動しており、オペレーターは電力使用効率(PUE)を1.4以下に維持するソリューションを優先せざるを得ません。競争上の差別化は、したがって、基本的な可用性から冷却効率、台風にさらされる沿岸地帯における信頼性、および地域冷却や廃熱再利用スキームとの統合能力へと移行しています。今後を展望すると、香港データセンター冷却市場は、レガシーな空気冷却設備基盤と、今後のAIトレーニングクラスターに対応するダイレクト・トゥ・チップ冷却板、リアドア熱交換器、および二相浸漬環境とのバランスを取ることが期待されています。

主要レポート分析

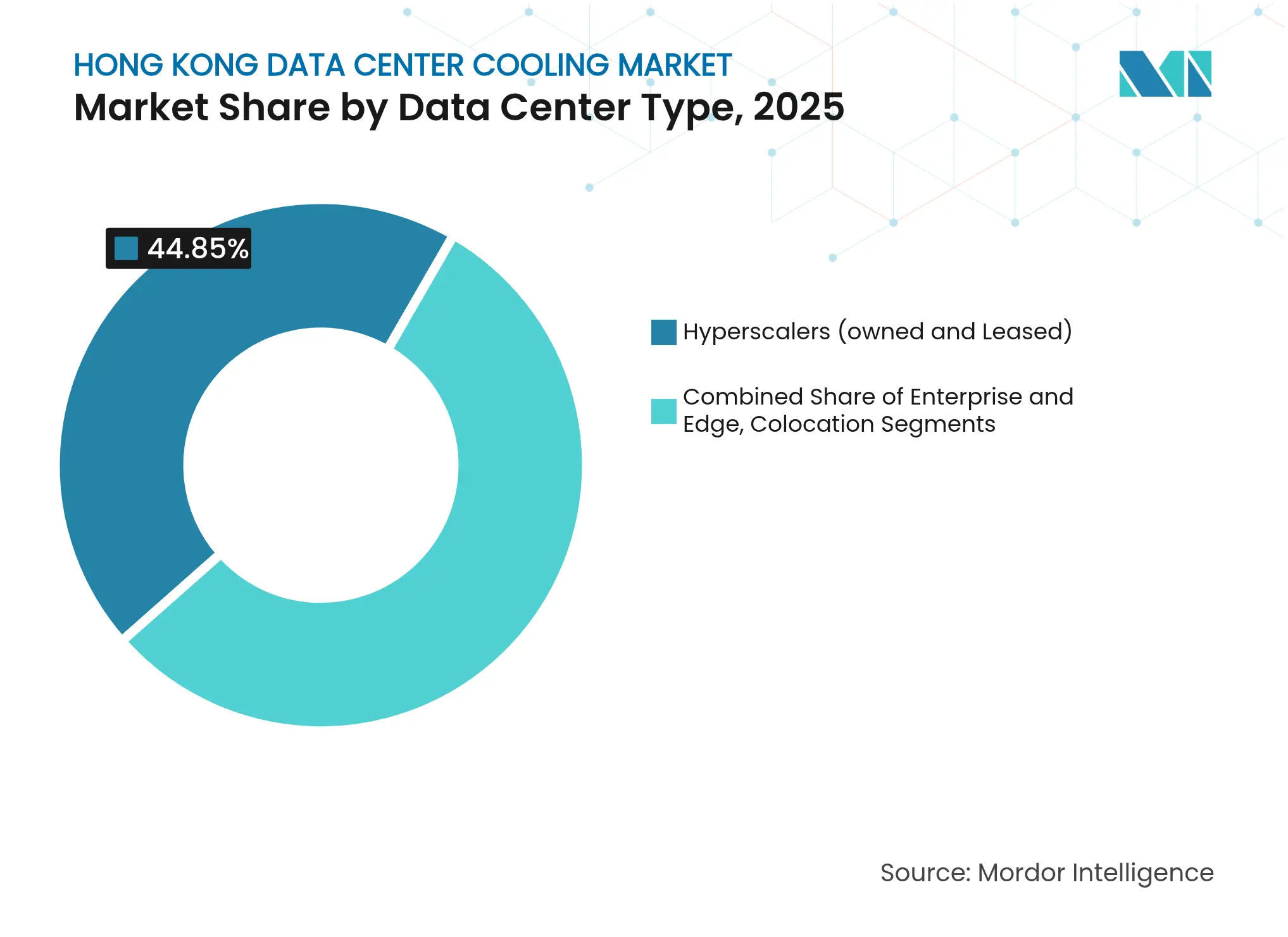

- データセンタータイプ別では、ハイパースケーラーが2025年の香港データセンター冷却市場シェアの44.85%を占めてリードしており、同セグメントは2031年まで20.15%で複利成長すると予測されています。

- ティア分類別では、ティア3施設が2025年に62.55%の収益シェアを維持しており、ティア4の建設は2031年までに20.6%のCAGRで拡大する見込みです。

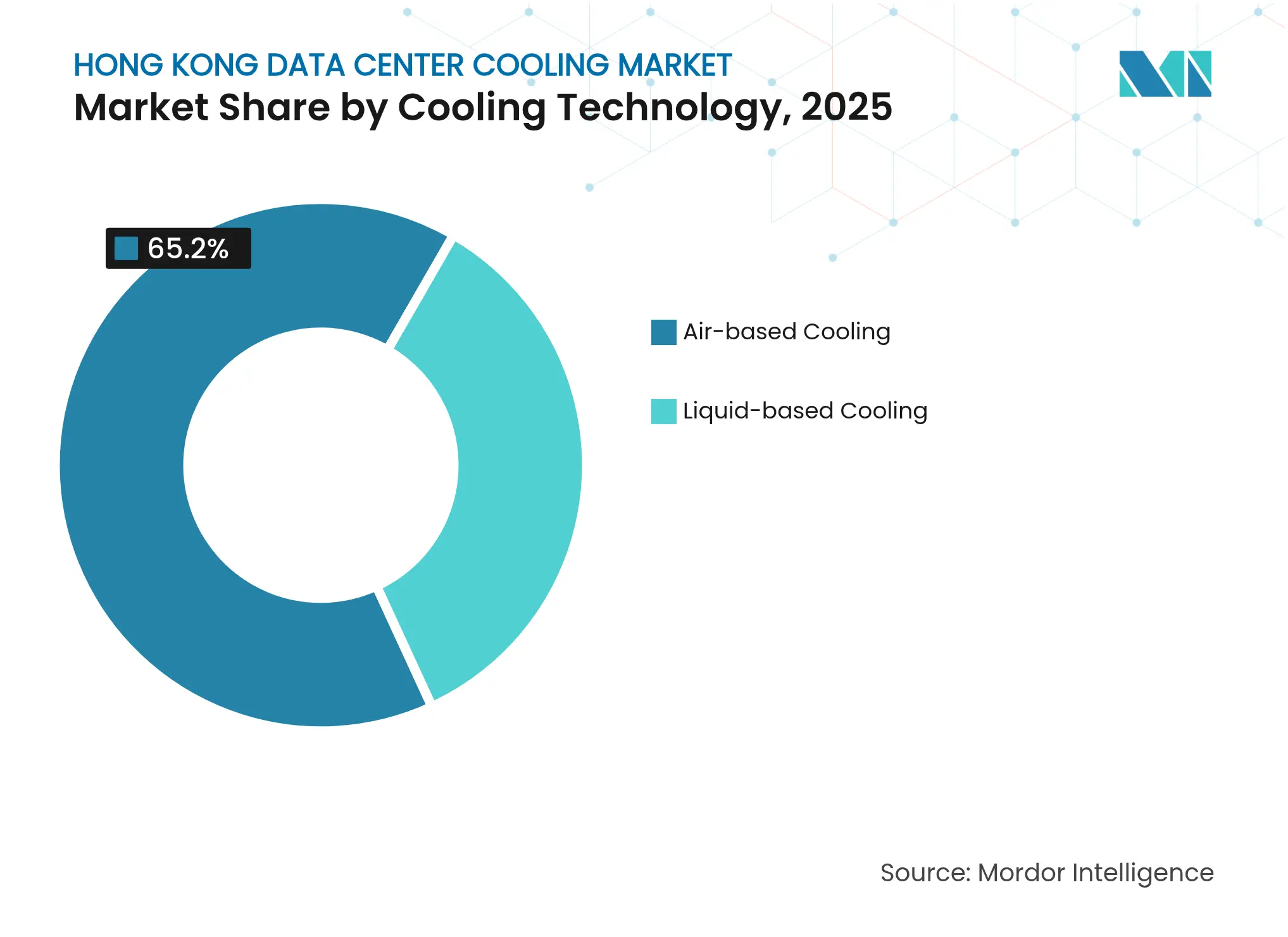

- 冷却技術別では、空気ベースソリューションが2025年の香港データセンター冷却市場規模の65.20%のシェアを占め、液体システムは予測期間中に20.75%のCAGRで拡大しています。

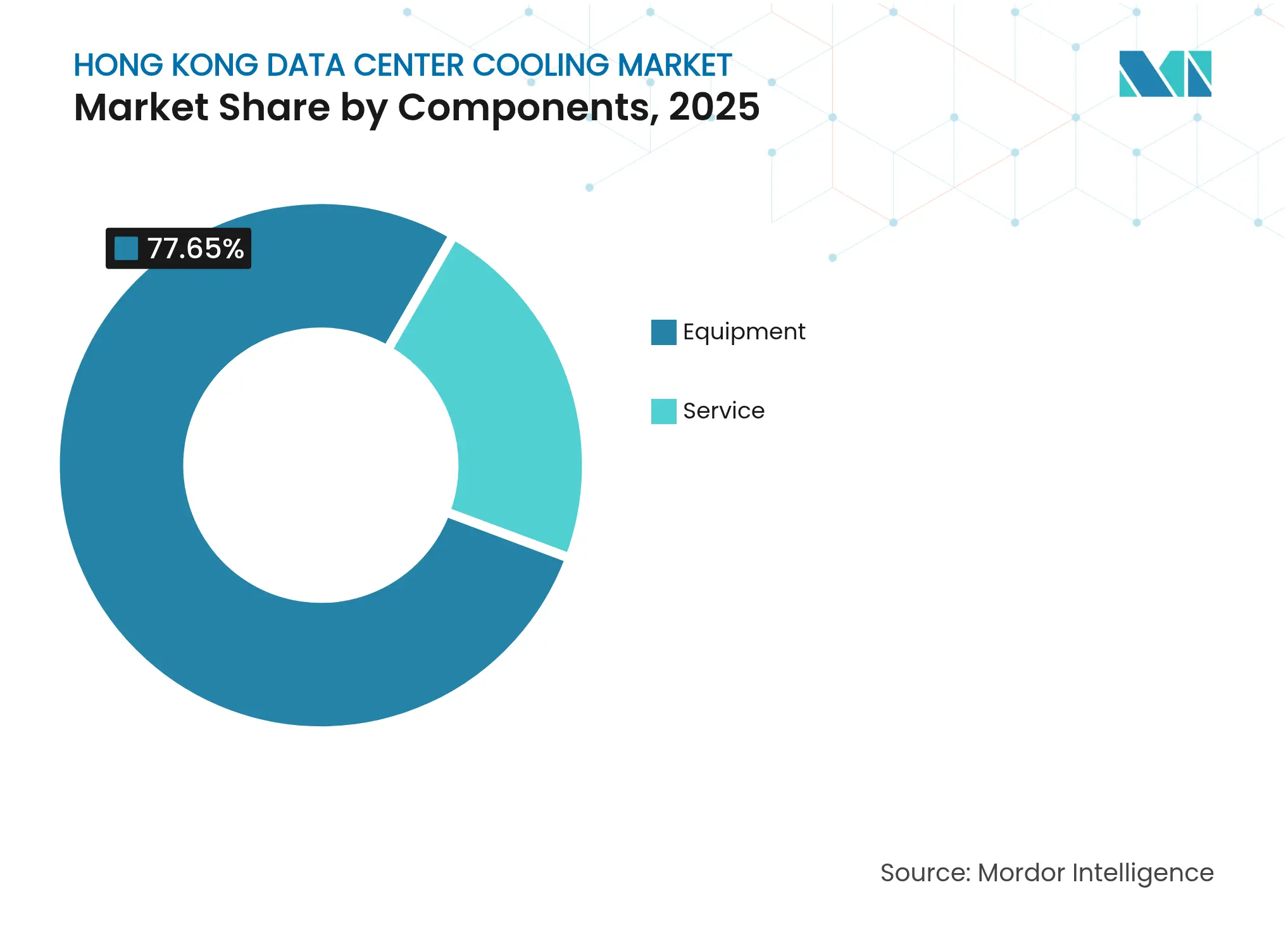

- コンポーネント別では、機器が2025年の香港データセンター冷却市場規模の77.65%を占め、サービスが19.95%のCAGRで最も急成長しているセグメントを代表しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

香港データセンター冷却市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | (〜)CAGR予測への影響割合(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 香港の海底ケーブル接続性に支えられた強力なハイパースケールパイプライン | +4.2% | 香港;広域湾区へのスピルオーバー | 中期(2〜4年) |

| AIクラスターによるラック密度の急上昇(30 kW/ラック超) | +5.8% | 世界的な焦点、香港ハイパースケールサイトに集中 | 短期(2年以内) |

| 大手コロケーション不動産オーナーによる「グリーンリース」条項の義務付け | +2.1% | 香港商業データセンター地区 | 中期(2〜4年) |

| 政府の2050年炭素中立ロードマップとPUE 1.4以下目標 | +3.4% | 領域全体 | 長期(4年以上) |

| 将軍澳および啓徳における海底水熱交換パイロット | +1.8% | 香港沿岸プロジェクト | 長期(4年以上) |

| 啓徳および北部都会区における地域冷却向け廃熱再利用プロジェクト | +2.3% | 新開発エリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

香港の海底ケーブル接続性に支えられた強力なハイパースケールパイプライン

香港は将軍澳やその他の沿岸地区に上陸する13の稼働中の海底システムを有しており、ハイパースケールオペレーターが最小限のレイテンシで東西トラフィックを相互接続することを可能にしています。[1]SUNeVision、「MEGAプラス接続性の優位点」、sunevision.com これらの上陸地点が生み出すクラスタリング効果は、土地の利用可能性を圧縮し、ラック密度への期待を高め、その結果として香港データセンター冷却市場は設計初期段階から高い冷水セットポイント、大型の配管、およびモジュール型排熱ブロックを規定することを余儀なくされています。SUNeVisionのようなオペレーターは、エンタープライズ向け12 kWラックからAIラックへと、既存インフラを取り替えることなく30 kWを超えるスケールが可能な冷却プラントを設計しています。即時接続性への需要はリースサイクルも短縮しており、冷水プラントが12ヶ月以内に設計PUEを達成することを要求しており、このスケジュールはプレファブリケーション型冷却モジュールに有利です。

大手コロケーション不動産オーナーによる「グリーンリース」条項の義務付け

Global Switchは、アジア太平洋エステート全体でPUE 1.4未満を規定しており、コンプライアンスを逸脱したテナントはペナルティ条項または契約更新リスクに直面します。一方、Equinix HK4は、CLP電力が一部資金を提供したフリーエアエコノマイザー制御を統合することで、冷却エネルギーを30%削減することを達成しました。[2]NVIDIA Corporation、「DGX B200システム仕様」、nvidia.comこれらの契約上のメカニズムにより、テナントは自社の資本計画サイクルが指示するよりも迅速に冷却コイルをアップグレードし、冷水温度を引き上げ、アクティブアイル封じ込めまたはリアドア熱交換器を採用することを促されます。香港データセンター冷却市場は、したがって、不動産オーナーのコンプライアンス監査によって促進される予測可能な改修工事量の恩恵を受けています。

AIクラスターによるラック密度の急上昇(30 kW/ラック超)

NVIDIA DGX B200サーバーは1台あたり約14.3 kWを消費し、8台のシャーシを1ラックに搭載すると30 kWを超え、高床式空気分配の熱的限界を大幅に超えます。VertivのCoolLoopトリムクーラーは、40 °Cの給水温度でこれらの負荷に対応しながら、従来のCRAH展開と比較して年間70%のエネルギー節約を実現します。香港データセンター冷却市場への直接的な影響は、再循環ホットスポットなしに1平方メートルあたり1,000 W以上を輸送できる液体媒体への不可避のシフトです。施設オペレーターはもはや液体冷却をオプションの追加機能として扱わず、電力、ホワイトスペースレイアウト、およびサービス通路が配置されるコア戦略を構成するものとなっています。

政府の2050年炭素中立ロードマップによるPUE 1.4以下へのインセンティブ

香港の気候行動計画は、高COPチラーの加速減価償却や廃熱回収ループへのソフトローンを含む領域全体の効率インセンティブとしてUSD 470億を充当しています。建築物エネルギー効率条例は10年ごとのエネルギー監査を義務付けており、この要件はデータセンター不動産オーナーにとって冷却アップグレードをコンプライアンスへの最も近道として位置づけています。地区レベルでは、啓徳冷却プラントは海水取水口を使用して電力使用量を35%削減し、年間8,500万 kWhを節約しています。[3]電気機械サービス署、「啓徳地域冷却システム」、emsd.gov.hk これらの政策シグナルは、オペレーターが拡張計画を領域の脱炭素化マイルストーンに合わせるにつれ、香港データセンター冷却市場の長期的な成長軌道を確定します。

制約要因影響分析*

| 制約要因 | (〜)CAGR予測への影響割合(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| CLP電力およびHK電力からの電力フィーダーの不足と高コスト | -3.7% | 領域全体 | 短期(2年以内) |

| ティアIV建屋に対する18〜24ヶ月の土地利用承認 | -2.8% | 新規開発ゾーン | 中期(2〜4年) |

| 屋上チラーに対する台風起因の塩害腐食 | -1.9% | 沿岸地域 | 中期(2〜4年) |

| 浸漬対応ホワイトスペース改修のための有資格労働者の不足 | -2.1% | 領域全体;地域へのスピルオーバー | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

CLP電力およびHK電力からの電力フィーダーの不足と高コスト

新規フィーダー回路は多段階の承認を必要とし、ハイパースケール建設スケジュールに18ヶ月を追加し、資本化利息コストを引き上げ、冷却プラントの試運転を遅延させる可能性があります。そのため、オペレーターは香港データセンター冷却市場を超高効率熱交換器ループ、高い冷水還水温度、および制約された電力エンベロープ内でデマンドピークを平準化するポンプへの可変速ドライブへと方向付けます。電力料金が地域で最も高い水準に留まるため、コロケーションテナントは冷却で節約されるすべての追加ワットが総利益感度を改善する総ランディングコストモデルを評価しています。

浸漬対応ホワイトスペース改修のための有資格労働者の不足

浸漬冷却は、誘電体流体の取り扱い、漏れ検知体制、および圧力平衡タンク設置の訓練を受けた技術者を必要とします。LiquidStackは、PUE 1.01を達成する二相システムを展開するために、地元の請負業者向けに専用の認定トラックを実施する必要がありました。この不足は設置見積もりを膨らませ、プロジェクトオーナーにトレーニングパッケージを機器注文にバンドルさせることを促し、香港データセンター冷却市場にサービスプレミアムを組み込んでおり、これはサービスセグメントの20.4% CAGR予測に反映されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンタータイプ別:ハイパースケーラーが液体冷却イノベーションを牽引

ハイパースケーラーは2025年の香港データセンター冷却市場シェアの44.85%を占め、計画中の拡張により同セグメントは2031年まで20.15%のCAGRを達成する見込みです。これらの大規模建設は、AIゾーン向け専用冷水ループ、汎用コンピューティング向けリアドア熱交換器列、およびトレーニングクラスター向け浸漬ポッドを組み込んでいます。香港データセンター冷却市場は、したがって、生産停止なしに段階的展開を可能にするモジュール型ポンピングスキッド、クイックディスコネクトマニホールド、およびラックレベルの冷媒配送ユニットを供給する必要があります。

エンタープライズおよびエッジ施設は絶対的な支出では後れを取りますが、アイル封じ込め気流とGPUラック向けローカル液体ループを組み合わせたハイブリッドソリューションを試験しています。この混合採用は、ハイパースケール標準がどのようにエコシステム全体に波及するかを示しています。コールドプレート、リークシールドホース、および流体センサーのサプライチェーンが成熟するにつれ、総所有コスト曲線が収束し、第二層のオペレーターも同様のアーキテクチャを採用するようになります。その結果、コンサルタント会社は、ハイパースケール仕様書を事実上の業界基準として参照する設計・建設の問い合わせの急増を報告しています。

注記: 各セグメントの個別シェアはレポート購入時に入手可能

ティアタイプ別:ティア4施設が先進冷却を採用

ティア3サイトは2025年の香港データセンター冷却市場規模の62.55%を占め、予測可能なPUE結果を冗長性より優先するレガシー建設が基盤となっています。しかし、ティア4パイプラインは20.6%のCAGRで拡大することが見込まれており、デュアル冷水ヘッダー、独立した封じ込めゾーン、および緊急排熱モジュールを備えたN+N冷却冗長性を必要とする99.995%稼働率への需要を反映しています。

厳格な承認サイクル(防火、構造、電力インターフェースのレビューに多くの場合24ヶ月を要する)は、検証済みコンポーネントリストを再利用する設計を優遇し、文書化された信頼性記録を持つ多国籍ベンダーへの調達をさらに誘導します。ティア1およびティア2のフットプリントはコストに焦点を当てており、浸漬設備よりも高COPの空調処理ユニットを選択していますが、これらの施設でさえ今では将来の液体スキッド用のフロアスペースを確保しており、より高いティアの耐障害性指標の広範な影響を示しています。

冷却技術別:液体ソリューションが勢いを増す

空気ベース冷却は2025年の香港データセンター冷却市場において65.20%の収益を維持しましたが、液体ソリューションは20.75%の将来CAGRで成長の主役となっています。ダイレクト・トゥ・チッププレートはプロセッサー1個あたり350 Wを超える熱負荷を輸送しながら、45 °Cで冷媒を戻すことができ、このパラメーターは給湯または地域冷却との連系のための廃熱再利用ループを可能にします。浸漬槽は一方で1ラックあたり最大200 kWを除去し、ホワイトスペースの天井高、消火設備レイアウト、および高床式グリッド密度を再構成しています。

レガシーチラーおよびCRAH列は一夜にして消えるわけではありません。代わりに、オペレーターは既存のプラントルームに液体回路を重ね合わせ、空気がベースラインのITロードを処理し、液体ループがAIブレードに対応するハイブリッドアレイを構築しています。このようなデュアルパスアーキテクチャは、技術移行中のダウンタイムリスクを軽減するのに役立ち、この要因が調達マネージャーにベンダーに依存しないマニホールドとクイックスワップコールドプレートを選好させています。

注記: 各セグメントの個別シェアはレポート購入時に入手可能

コンポーネント別:サービスセグメントが成長を加速

機器購入は2025年の香港データセンター冷却市場規模の77.65%を占め、チラー、ポンプ、ドライクーラー、封じ込めパネル、および制御システムが含まれます。それにもかかわらず、複雑性の高まりに伴い、サービス部門は19.95%のCAGRで成長すると予測されています。設計支援業務は現在、多層建築気流のCFDシミュレーション、誘電体媒体の流体適合性試験、および予測保全のためのデジタルツインモデリングを対象としています。

保守契約は、空気システムのフィルター交換ルーティンとは大きく異なる、流体サンプリング、粒子ろ過、および漏れアラームのキャリブレーションにまで拡張されています。ベンダーのトレーニングアカデミーは、労働力不足を軽減するために浸漬固有の認定を供給しています。さらに、パフォーマンスベースのサービスレベルアグリーメントは、達成したPUEまたは水使用効率目標に料金を連動させ、サービスプロバイダーをリスク共有パートナーへと事実上転換させています。

注記: 各セグメントの個別シェアはレポート購入時に入手可能

地理的分析

香港の将軍澳地区は、デュアルケーブルステーションと隣接する工業用区画に供給する地域冷却導管の周辺に集積し、稼働中のサーバーホールの3分の1以上を集中させています。供給パイプラインは2023年の317 MWから2028年には約700 MWに増加する見込みであり、冷却負荷要件を倍増させます。このエスカレーションにより、香港データセンター冷却市場は広域湾区デジタル経済ブループリントの基盤インフラ層として確固たる位置を占めます。

沿岸への露出は台風起因の塩害腐食をもたらし、コンデンサーコイルの寿命を短縮させます。オペレーターはエポキシコーティングされたチューブシート、海水対応チタンプレート、およびハリケーン耐性ルーバーシステムで対応しています。同時に、啓徳および将軍澳における海水取水パイロットは、23 °Cの周囲水を活用できる大型デルタT ループがどのように冷却塔プルームドリフトを低減し、補給水消費を削減できるかを示しています。

土地不足から必要とされる垂直型データセンター設計は、複雑な冷媒配送上の課題をもたらします。エンジニアは、柱高さの圧力降下を制御するために、2フロアごとに圧力独立型バランスバルブと分岐絶縁ヘッダーを備えたライザーを配置します。香港データセンター冷却市場は、したがって、垂直積層と耐震の両方の考慮事項に対応する耐震スナバー、クイッククローズダンパー、および冗長性ロジックを現在組み込んでいます。

競争環境

香港データセンター冷却市場は中程度に分散しています。Schneider Electric、Vertiv、Carrier、およびJohnson Controlsが空気冷却の既存勢力として君臨する一方、LiquidStackおよびZutaCoreが浸漬冷却およびダイレクト・トゥ・チップのニッチ分野を牽引しています。LiquidStackの香港ポッドは2024年にPUE 1.01を達成し、地域のベンチマークを設定しました。Schneider Electricは、Motivairを買収し、冷媒配送ユニットをGalaxyパワートレインラインに組み込み、EcoStruxureモニタリングと連動するターンキー液体ブロックを提供することで対抗しました。

冷却OEMとGPUベンダー間の戦略的提携が競争の次の段階を定義しています。CarrierのZutaCoreへの投資は、同社のQuantumLeapチラープログラムを800 Wプロセッサー向けに最適化されたコールドプレートループと整合させ、ハイパースケール見込み客に統合ロードマップを提供しています。VertivはNVIDIA Corporationと協力して、CoolLoopスキッドをSXMベースのAIラックの真下に配置する参照アーキテクチャを構築し、ラックから冷却までのレイテンシを低減し、熱的逸脱の応答時間を改善しています。

エッジ冷却はホワイトスペースセグメントであり続けています。スタートアップ企業は5G路側シェルター向けのマイクロモジュール型浸漬タンクを推進する一方、確立されたベンダーは水を一切使用しない冷媒ベースのポンプループを試験しています。競争の激しさは、したがって、技術ポートフォリオの幅、改修サービスのチャネルサポート、および持続可能な冷媒化学物質へのアクセスに軸足を移しています。

香港データセンター冷却産業リーダー

Schneider Electric SE

Vertiv Holdings Co

Huawei Technologies Co Ltd

LiquidStack Holding BV

Stulz GmbH

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:ChemoursとNavin Fluorineは、AIホールにおける40%のエネルギー削減を目指し、Opteon二相浸漬流体の製造に合意しました。

- 2025年5月:BDxが次の香港モジュールの資金調達を確保し、投資家の持続的な信頼を裏付けました。

- 2025年3月:Johnson ElectricがPUE 1.2超に対応するDCP液体ポンプを披露するAI冷却フォーラムを香港で開催しました。

- 2025年3月:Traneが香港の高温環境に適した最大850トンの磁気軸受チラーを発売しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、香港のデータセンター冷却市場を、香港特別行政区内にある新設・改修データセンター内に設置された専用の熱管理機器と関連サービスから生み出される年間収益と定義している。対象となる機器には、CRACおよびCRAHユニット、チラー、ドライクーラー、冷却塔、ポンプ、リアドア式熱交換器、Direct-to-Chipソリューション、液浸ソリューションが含まれ、関連する設置、アップグレード、メンテナンスサービスも含まれる。

オフィス、発電機、またはホワイトスペースの外側にある管理区域にサービスを提供する建物全体のHVACシステムは除外される。

セグメンテーションの概要

- データセンタータイプ別

- ハイパースケーラー(自社所有およびリース)

- エンタープライズおよびエッジ

- コロケーション

- ティアタイプ別

- ティア1および2

- ティア3

- ティア4

- 冷却技術別

- 空気ベース冷却

- チラーおよびエコノマイザー(DXシステム)

- CRAH

- 冷却塔(直接、間接、および二段冷却を含む)

- その他

- 液体ベース冷却

- 浸漬冷却

- ダイレクト・トゥ・チップ冷却

- リアドア熱交換器

- 空気ベース冷却

- コンポーネント別

- サービス別

- コンサルティングおよびトレーニング

- 設置および展開

- 保守およびサポート

- 機器別

- サービス別

詳細な調査方法とデータの検証

一次調査

当社のアナリストは、香港および近隣のAPACハブにおいて、ハイパースケールおよびコロケーションサイトの設備エンジニア、冷却OEMの営業マネージャー、独立系試運転コンサルタント、エネルギー効率の専門家にインタビューを行いました。これらのディスカッションにより、液冷のキャパシティ・パイプライン、平均ラック密度、一般的なASP、現実的な導入障壁が検証されました。

デスクリサーチ

香港国勢調査統計局、電気・機械サービス局、環境保護局、グリーングリッド技術論文、地域業界団体の概要など、有料ではないティア1の情報源から基礎的なシグナルを収集した。Dow Jones FactivaとD&B Hooversを通じて入手した会社提出書類、料金表、メディア記事は、ベンダーの価格設定とプロジェクトのタイムラインを充実させた。数値のクロスチェックと定義の明確化のために、その他多数の二次文献を確認した。

マーケット・サイジングと予測

私たちは、設置済みおよび計画中のIT負荷容量のパイプラインから開始し、典型的なメガワット/平方フィートの換算を適用し、次に展開されたメガワットあたりの冷却設備投資とサービス収益をマッピングするトップダウンモデルを構築しました。機器のロールアップ、チャネルのチェック、ASP×ボリュームのサンプリングなど、選択的なボトムアップ・チェックにより、調整前の合計値を補強します。主要変数には、予測ラック密度のシフト、平均PUE、炭素税インセンティブ、機器ASPの動き、データセンター容量の追加などが含まれる。多変量回帰とARIMAトレンド拡張により、2030年までのこれらの推進要因を予測している。

データ検証と更新サイクル

モデル出力は、分散しきい値、ピアレビュー、異常フラグによってスクリーニングされる。新規契約や規制の変更が事前に設定されたトリガーを超えると、アナリストはソースを再確認し、モデルを更新します。報告書は毎年完全に更新され、重要な事象が発生した場合は暫定的な調整が行われるため、顧客は最新の検証を受けた見解を得ることができる。

モルドールの香港データセンターの冷却ベースラインが高い信頼性を維持する理由

各社が異なる収益プールを捕捉し、さまざまなASP前提を適用し、あるいは古いキャパシティ・データを使用しているため、公表されている見積もりはしばしば乖離している。

この市場の主なギャップドライバーは、改修費がリングフェンシングされているかどうか、サービス収入がどのように扱われているか、発表された投資予算を実現したサプライヤーの収入に変換するために使用される比率に起因する。

モルドールでは、規律あるスコーピング、年1回の更新ペース、デュアルトラック検証により、こうした落とし穴を軽減している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 1億5,828万米ドル(2025年) | モルドール・インテリジェンス | - |

| 2億5000万米ドル(2023年) | 地域コンサルタントA | 設備のみに焦点を当て、新規建設費と改修費を混ぜているため、ベースが膨らんでいる。 |

| 3,011万米ドル(2023年) | 業界誌B | 香港のサービス収入カットオフに合わせることなく、ベンダーの出荷額を使用。 |

| 85億米ドル(2024年) | グローバル・コンサルタンシーC | 電力、消火、敷地造成を "冷却 "に括り、極端な誇張につながる。 |

この比較は、モルドールのスコープ規律、変数の選択、毎年のソース再接触が、意思決定者が追跡、複製、信頼できるバランスの取れた透明なベースラインを提供することを示している。

レポートで回答される主要な質問

香港データセンター冷却市場の現在の価値はいくらですか?

市場は2026年にUSD 1億8,947万と評価されており、2031年までにUSD 4億6,612万に達すると予測されています。

最も急速に成長している冷却技術はどれですか?

ダイレクト・トゥ・チップおよび浸漬ソリューションを包含する液体冷却は、AIラック密度が30 kWを超えるにつれて、2031年までに20.75%のCAGRで成長すると予測されています。

なぜPUE目標は香港において重要なのですか?

政府の炭素中立政策は、電力会社のインセンティブと承認スケジュールをPUEしきい値1.4以下に結びつけており、効率的な冷却をコンプライアンスおよびコストの優先事項にしています。

どのデータセンタータイプセグメントが最も高い成長ポテンシャルを示していますか?

ティア4施設は、99.995%の稼働率と冗長冷却経路への需要により、2031年まで20.6%のCAGRを達成することが期待されています。

最終更新日: