カナダのデータセンター冷却市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

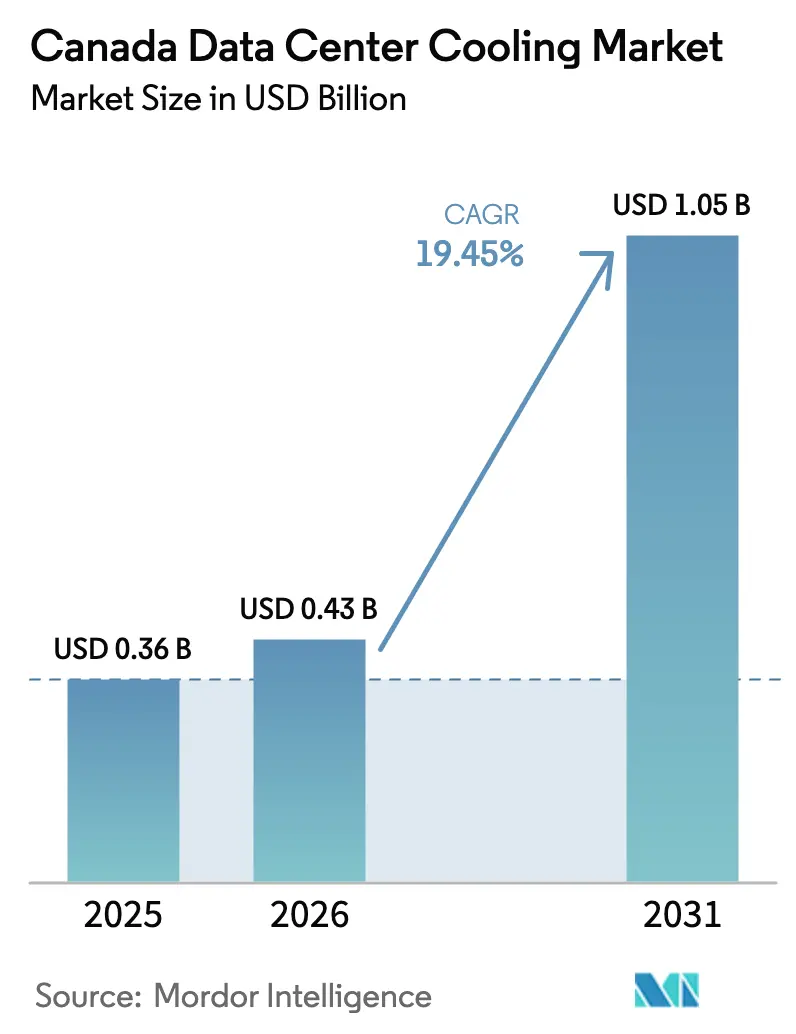

| 基準年の市場規模 (2025) | 0.36 十億米ドル |

| 市場規模 (2026) | 0.43 十億米ドル |

| 市場規模 (2031) | 1.05 十億米ドル |

| 成長率 (2026 - 2031) | 19.45% CAGR |

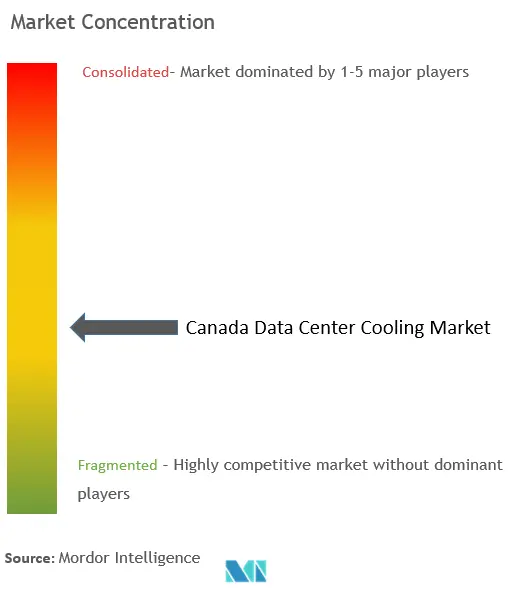

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダのデータセンター冷却市場分析

カナダのデータセンター冷却市場は2025年に3億6,000万米ドルと評価され、2026年の4億3,000万米ドルから2031年には10億5,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は19.45%です。持続的な拡大は、大規模な人工知能(AI)ワークロード、豊富な水力発電電力、および高効率な冷却設計を奨励する国家炭素価格制度と結びついています。ハイパースケーラーは、ラック電力密度が300 kWに達するにつれ、ケベック州、ブリティッシュコロンビア州、アルバータ州、オンタリオ州での新規キャパシティを加速させており、廃熱を二次利用に活用しながらハイブリッドの空気・液体システムを採用するよう事業者に迫っています。国内メーカーによる冷媒分配ユニット(CDU)および低地球温暖化係数(GWP)冷媒への投資拡大が供給圧力を緩和し、連邦政府の補助金が液体技術のアップグレードの回収期間を短縮しています。Schneider Electricによる8億5,000万米ドルのMotivaの買収からVertivの遠心チラー買収に至るまでの合併・買収(M&A)活動は、グローバルサプライヤーが高密度AIコンピュートの展開に向けて積極的に市場ポジションを確保していることを裏付けています。

主要レポートの要点

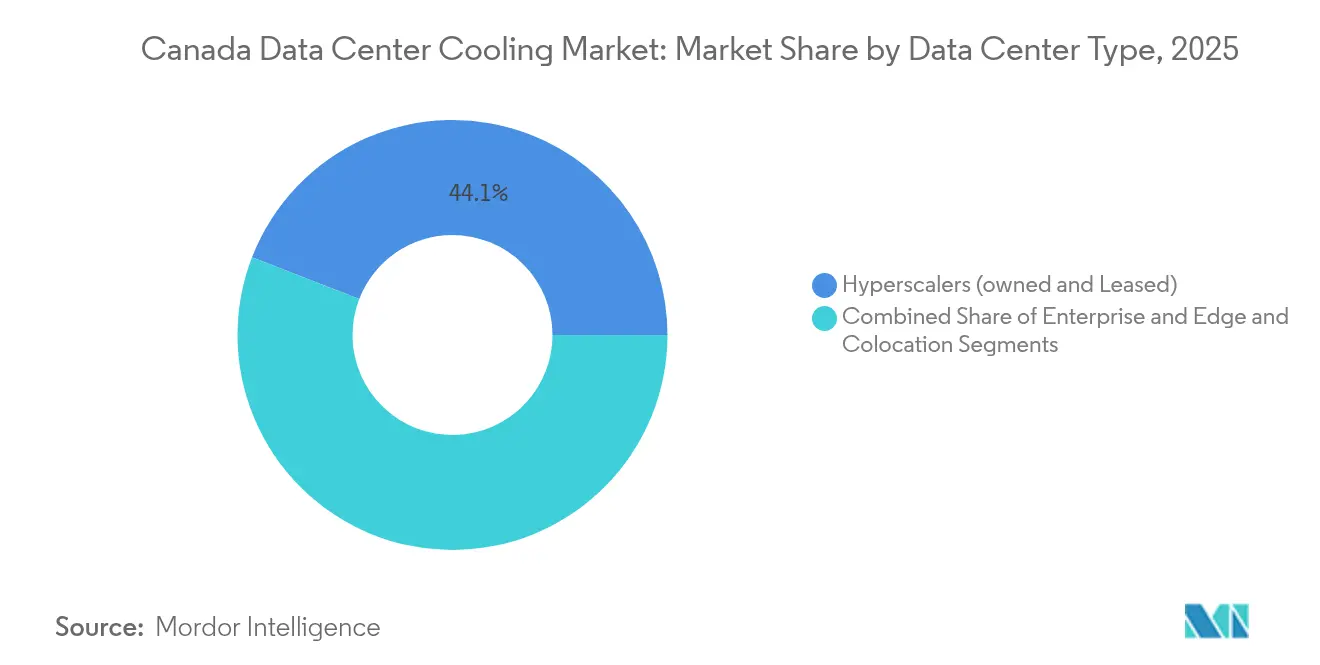

- データセンタータイプ別では、ハイパースケーラーが2025年のカナダのデータセンター冷却市場シェアで44.12%をリードし、そのセグメントは2031年まで年平均成長率(CAGR)23.4%で拡大しています。

- ティア別では、ティア3施設が2025年のカナダのデータセンター冷却市場規模の61.45%を占め、ティア4は2031年まで年平均成長率(CAGR)22.65%で最速の拡大を示しています。

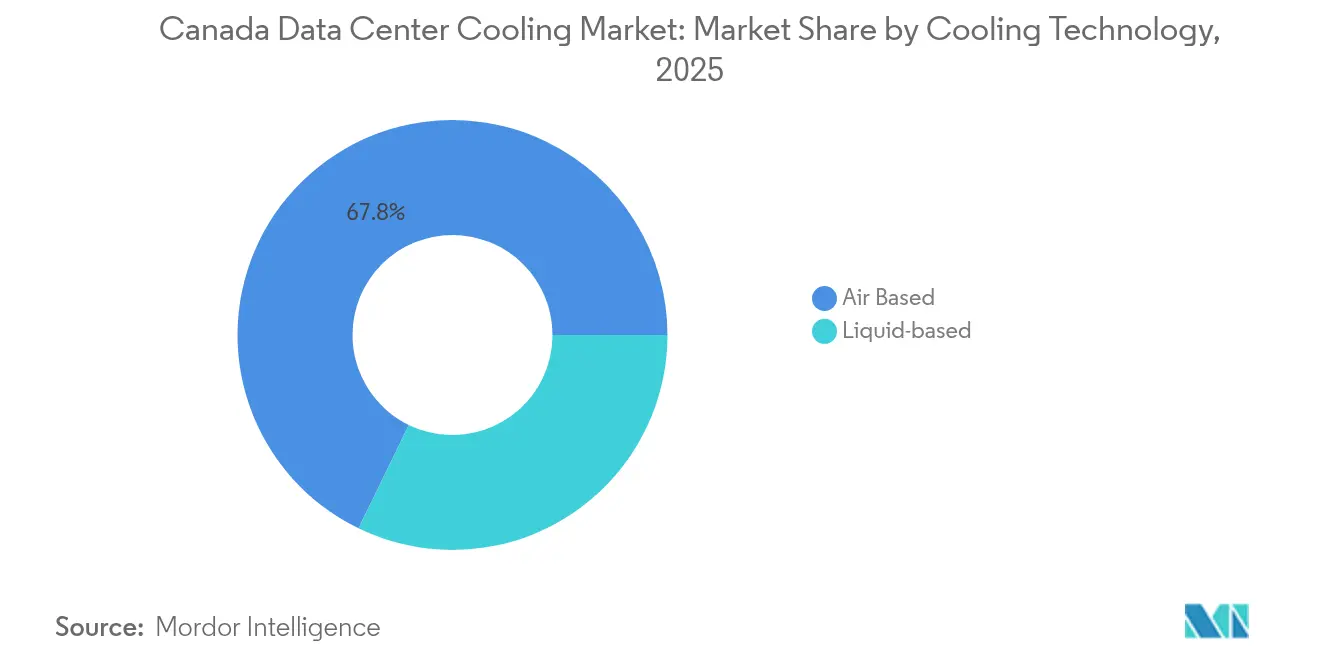

- 冷却技術別では、空気ベースのシステムが2025年のカナダのデータセンター冷却市場規模の67.80%を占め、液体ベースのソリューションは年平均成長率(CAGR)23.9%で成長しています。

- コンポーネント別では、機器が2025年のカナダのデータセンター冷却市場シェアの80.55%を占め、サービスが年平均成長率(CAGR)22.9%で最高の成長を示しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

カナダのデータセンター冷却市場のトレンドと洞察

推進要因の影響分析*

| 推進要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイパースケールおよびAIラック密度の急増 | +6.2% | 国内全体、特にケベック州、ブリティッシュコロンビア州、アルバータ州 | 中期(2〜4年) |

| 連邦炭素価格制度と効率性クレジット | +4.1% | 国内全体、特にケベック州で強化 | 長期(4年以上) |

| 豊富な再生可能エネルギーと冷涼な気候 | +3.8% | ケベック州、ブリティッシュコロンビア州、北部地域 | 長期(4年以上) |

| ハイパースケールおよびコロケーションの建設拡大加速 | +5.5% | トロント、モントリオール、バンクーバー、カルガリー | 短期(2年以内) |

| ケベック州電力会社の廃熱再利用補助金 | +1.4% | ケベック州 | 中期(2〜4年) |

| 低地球温暖化係数(GWP)冷媒への早期アクセス | +0.9% | 国内全体 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ハイパースケールおよびAIラック密度の急増

300 kWを超えるラックが一般的になり、従来の15 kW導入と比べて熱負荷が約20倍に増大しています。Bell Canadaによる44台のAQUILONユニットの導入は、20サイトで冷却エネルギーを80%削減し、[1]Carnot Refrigeration - 「AQUILONケーススタディ」、Carnotrefrigeration.comESG目標を達成しながら営業利益率を守っています。Vertivは2025年第1四半期に純売上高が24%成長したと報告し、その伸びの大部分をGPUクラスター向け液体冷却に帰因させています。カナダエネルギー規制機関はデータセンターの電力需要が2026年までに倍増し、AIワークロードが2030年までに消費量を160%引き上げると予測しており、高度な冷却技術が即座に必要となっています。SuperMicroは2年以内に液体冷却の出荷量が2,900%拡大すると予測しており、カナダのデータセンター冷却市場が流体ベースのアーキテクチャへと急速に移行するシグナルとなっています。

連邦炭素価格制度と効率性インセンティブ

カナダの炭素価格は現在1トン当たり80カナダドルであり、低GWP冷媒および廃熱回収設計への移行を直接奨励しており、液体システムに構造的な投資回収率(ROI)優位性をもたらしています。連邦冷凍システムプロトコルの下でのGHGオフセットクレジットは回収期間を向上させる一方、カナダ天然資源省は2024年5月よりコンピュータルーム空調(CRAC)ユニットをエネルギー効率規制に追加しました。[2]カナダ天然資源省「エネルギー効率規制の改正」Natural-resources.canada.caグリーンビルディング戦略は効率改修のために8億米ドルを指定しており、事業者が高効率なCDU、浸漬タンク、ヒートポンプを導入するよう促しています。

豊富な再生可能エネルギーと冷涼な気候

Hydro-Québecの100%再生可能エネルギーグリッドは年間最大80%のフリークーリングを可能にし、[3]ポール・オルブライト - "Q01 Campus Targets Net-Zero Compute," QScale.comQScaleのQ01キャンパスが冬の大部分でチラーなしに電力使用効率(PUE)1.2で運営することを可能にしています。ブリティッシュコロンビア州も同様の水力発電キャパシティを提供しており、BellのAIファブリックスーパークラスターがカムループスに500 MWのコンピュートを集中させることを促しています。冷涼な外気条件は米国の大部分の市場と比較して冷却エネルギーを30〜40%削減し、カナダのデータセンター冷却市場に内在的なコスト優位性をもたらしています。

ハイパースケールおよびコロケーションの建設拡大加速

eStruxhureの18億カナダドルの資金調達はカルガリーの90 MW規模のCAL-3複合施設に充当され、マルチテナントのAI需要に対応してスケールするモジュラー液体システムを組み込んでいます。CologixはモントリオールおよびトロントでサービスとしてのGPU(GPU-as-a-Service)クライアントをオンボーディングし、混在するテナント負荷に対応するためハイブリッド冷却に依存しています。ROOT Data CenterのKyotoCooling導入は地域の競合他社と比較して消費電力を50%削減しており、レガシーの空気設計に依然として縛られている事業者へのコスト圧力を浮き彫りにしています。

制約要因の影響分析*

| 制約要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 液体ベースシステムの高い設備投資(CAPEX) | -2.8% | 国内全体、特に中小規模事業者への影響が大きい | 短期(2年以内) |

| 施設エンジニアのスキル不足 | -1.9% | トロント、モントリオール、バンクーバー | 中期(2〜4年) |

| CDUおよび流体のサプライチェーンのボトルネック | -1.5% | 国内全体、輸入依存度の高い州 | 短期(2年以内) |

| ブリティッシュコロンビア州の自治体による排水制限 | -0.7% | ブリティッシュコロンビア州の自治体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

液体ベースシステムの高い設備投資(CAPEX)

直接チップ冷却および浸漬ラックは、同等の空冷フットプリントと比較して3〜5倍のコストがかかります。ラック当たり50,000〜150,000米ドルの設備投資は、SMC HyperCube設置において運用電力使用量が90%削減されPUEが1.03を下回る可能性があるにもかかわらず、中小企業を躊躇させます。ケベック州では安価な電力が回収期間を最長36ヶ月に延長し、一部のエッジ事業者をサービスとしての機器(equipment-as-a-service)などの資金調達メカニズムへと向かわせています。

施設エンジニアのスキル不足

Uptime Instituteによると、グローバルの事業者の58%が有資格人材の確保に苦慮しており、ハイパースケーラーが直接競合するカナダの主要都市では人材不足が深刻です。液体冷却には、従来の空調暖房換気(HVAC)カリキュラムでほとんど教授されない流体力学および漏洩防止の専門知識が必要です。IEEEスペクトラムはデータセンターにおける電気工学の求人が2033年まで9%増加すると指摘していますが、大学は浸漬冷却またはCDU設計に向けたカリキュラムの適応がまだ行われていません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンタータイプ別:ハイパースケーラーが液体冷却の採用を促進

ハイパースケーラーは2025年のカナダのデータセンター冷却市場の44.12%を制御しており、AIクラスターが300 kWラックでの効率的な熱除去を求めるにつれ、年平均成長率(CAGR)23.4%で拡大しています。ハイパースケーラー向けカナダのデータセンター冷却市場規模は2031年までに5億7,000万米ドルを超えると予想されており、クラウド大手による深い投資を反映しています。規模の経済が浸漬冷却および直接チップ冷却の早期採用を正当化しており、高密度ポッドが密閉ループの誘電体流体に依存するブリティッシュコロンビア州のBellのAIファブリックサイトで実証されています。

エンタープライズおよびエッジの事業者は、通常、企業ITによって規定された予算に制約され、引き続き空気フレームワークを改修し、ホットスポットにのみリアドア熱交換器を統合しています。コロケーションベンダーは、AIテナント向けに液体冷却をオプションのプレミアムとして提供し、標準ラックはCRAH(コンピュータルーム空調ハンドラー)ユニットのままにしてバランスを取っています。このハイブリッドモデルにより、eStruxhureおよびCologixはシングルテナントのエクスポージャーに慎重な投資家に好まれる手法として、資本を無駄にすることなくホワイトスペースを迅速に転換できます。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

ティアタイプ別:信頼性基準が冗長性を再構築

ティア3施設は2025年のカナダのデータセンター冷却市場規模の61.45%を占めており、N+1冗長性に対する顧客の安心感を反映しています。ティア4は年平均成長率(CAGR)22.65%で明確な成長エンジンとなっています。これは、主権AIフィンテック、および連邦クラウド契約が現在、計画外のダウンタイムゼロを指定しているためです。ティア4プロジェクトのカナダのデータセンター冷却市場シェアは、モントリオールのAIラボが完全なフォールトトレラント設計に移行するにつれ、2031年までに倍増すると予測されています。

メンテナンスウィンドウ中の継続的な冷却を実現するため、事業者はデュアル液体回路またはスタンバイのCRAH(コンピュータルーム空調ハンドラー)で支援されたモジュラー浸漬タンクを導入することを余儀なくされています。空気と液体のパスウェイを切り替えることができるVertivのCoolPhase Flexは、コンポーネントの交換中にアップタイムを維持することでティア4のサービスレベルアグリーメント(SLA)に対応します。ティア1およびティア2のサイトはコスト重視のままですが、エッジでのAI推論の増加により、熱スロットリングを防ぐためにコンパクトなCDUへの移行が進んでいます。

冷却技術別:液体システムが加速

空気ソリューションは依然としてカナダのデータセンター冷却市場の67.80%を占めており、周辺の低温を活用するCRAH(コンピュータルーム空調ハンドラー)、冷水ループ、ドライクーラーが主導しています。しかし、液体アプローチは年間23.9%成長しており、移行期の十年を示しています。液体の中では、浸漬冷却が均一な熱回収が重要なGPUトレーニングファームを中心に、パーセンテージベースで直接チップ冷却を上回る速度で拡大しています。CoolITの50件の発行済み特許スイートは国内のR&Dリーダーシップを支え、カナダの製造業にグローバルな液体サプライチェーンにおける優位性をもたらしています。

断熱空冷機とリアドア熱交換器を組み合わせたハイブリッドプラントは、大規模な改修を先送りしながら部分的なPUEゲインを実現するため、依然として普及しています。トロントの事業者は、Enwaveの深湖冷却を活用してCRAHコイルを予冷し、安価な冷水と重要なゾーン向けの局所的なCDUを組み合わせています。予測期間全体を通じて、カナダのデータセンター冷却市場はプロピレングリコールなどの二次ループ冷媒の広範な採用を目撃し、空気および流体ループをシームレスに統合することになります。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

コンポーネント別:複雑さの増大に伴いサービスが上昇

機器はカナダのデータセンター冷却市場の80.55%を依然として占めており、チラー、CDU、浸漬エンクロージャーに対する多大な資本要件を反映しています。しかし、サービスは施設オーナーが統合、トレーニング、予知保全をアウトソーシングするにつれ、年間22.9%上昇しています。保守・サポートに特化したカナダのデータセンター冷却市場シェアは拡大する見込みであり、これは液体ループがマイクロリークを避けるために継続的な診断を義務付けるためです。

OEMはAI駆動型分析を組み込んでいます。VertivのNext Predict、CarrierのQuantumLeap、SchneiderのEcoStruxureは、障害が発生する前に熱異常を検出し、ソフトウェアサブスクリプションにおける年金収入ストリームを生み出しています。廃熱経済に精通したコンサルタントも同様に多忙であり、廃熱を温室農業に活用するためのケベック州キャンパスへの助言を行っています。これは回収期間を短縮し、州の義務と整合する慣行です。

地理的分析

ケベック州はカナダのデータセンター冷却市場において最大の地域シェアを誇っており、100%再生可能な水力発電電力と冬季の気温がQScaleのQ01キャンパスでPUE1.2を下回る最大80%のフリークーリングを可能にしています(QScale.com)。廃熱再利用補助金を含む州のインセンティブが、2021年に0.7 TWhを消費した54の稼働中のデータセンターを支えており、Hydro-Québecはこの数値が2029年までに4.2 TWhに達すると予測しています。新規プロジェクトに対する廃熱回収の義務条項が、プレートアンドフレーム熱交換器および低リフトヒートポンプへの需要をさらに刺激しています。

ブリティッシュコロンビア州はこの再生可能エネルギープロファイルを反映しているものの、自治体による厳格な排水制限に直面しています。首都地域圏は2028年7月より一過式冷却を禁止し、事業者を密閉ループ液体システムおよび空気エコノマイザーへと移行させます。BellのカムループスのアIファブリックキャンパスは、水力電力と灰色水を再循環させる蒸発式断熱システムを使用して法令遵守を示しています。州の環境規制の厳格さは、無水誘電体浸漬タンクの革新を生み出しており、このトレンドがカナダのデータセンター冷却市場の西部シェアを引き上げると予想されています。

アルバータ州のグリッドは天然ガスに依存していますが、アルバータ州電力系統運用機関(AESO)の段階的な1,200 MW接続プログラムにより、eStruxhureのCAL-3のような90 MWキャンパスの余地が開かれ、カルガリーがGPUコロケーションの新たなホットスポットとなっています。冷涼な夜間と競争力のある電力料金が高い炭素強度のバランスを保つ一方、吸収式チラーと組み合わせた現地ガスタービンが設計研究に現れています。オンタリオ州はトロントを中心に国内最大の絶対ITキャパシティを維持しているものの、高い電力価格に直面しており、Enwaveの深湖システムがCRAHコイルへの冷水供給によりコストを軽減し、カナダのデータセンター冷却市場の地域シェアを競争力のある状態に保っています。

競争環境

カナダのデータセンター冷却市場は、グローバルな空調暖房換気(HVAC)大手、液体冷却のニッチパイオニア、および地域統合業者がシェアを競う中程度の断片化が続いています。Vertiv、Schneider Electric、Johnson ControlsはCRAHからCDUまでの統合ポートフォリオを供給し、CoolIT Systemsはカナダを拠点に浸漬および直接チップモジュールの迅速なイテレーションを活用しています。SchneiderによるMotivaの8億5,000万米ドルの買収はその液体ツールキットを拡大し、VertivによるBiXin遠心チラーの買収は300 kWを超えるAIラックの冷水供給能力を強化します。

新興の提携が革新を加速しています。MuntersはZutaCore社と誘電体直接チップループで提携し、CarrierのベンチャーアームはStrategic Thermal Labsに出資し、2028年までに液体採用率が30%に達することを見込んでいます。Carnot Refrigerationなどの国内イノベーターは天然CO₂冷媒をフリークーリングハイブリッドに活用し、グリーンニッチを切り開いています。ソフトウェア定義制御は拡大する競争の場であり、PhaidraのクローズドループAI最適化エンジンが1,200万米ドルを調達し、リアルタイムで冷却セットポイントを自動化しています。

サプライヤーはまた、サプライチェーンリスクに対抗するため、現地製造の確保を急いでいます。Daikin Appliedによる北米のデータセンターチラー向けにキャリブレーションされたメキシコの1億2,100万米ドルの工場は、CRAHおよびCDUのリードタイムを短縮します。一方、誘電体流体および精密バルブの不足は、現地生産で参入できるカナダの中小企業(SME)に機会をもたらします。液体設備立ち上げにおけるスキル不足はサービス専門家にプレミアムマージンをもたらし、市場シェアをさらに断片化させつつも、コンサルタントにとって二桁の売上成長を下支えしています。

カナダのデータセンター冷却産業リーダー

Vertiv Holdings Co.

Schneider Electric SE

Johnson Controls International plc

CoolIT Systems Inc.

Nortek Air Solutions LLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Bell Canadaはブリティッシュコロンビア州に合計500 MWの水力発電コンピュートを持つ6つのAIデータセンターを発表し、2025年6月にカムループスで最初のサイトを開設しました。

- 2025年4月:Vertivは2025年第1四半期の純売上高が20億3,600万米ドルと、液体冷却AIインフラストラクチャに牽引されて24%増加したと報告しました。

- 2025年3月:Vertivはラック当たり100 kWを超えるAI負荷向けに調整された高密度ハイブリッド排熱システムをリリースしました。

- 2025年3月:TelusはリムースキーのシステムをカナダLastest最大の主権AIハブに転換し始め、平均的なAIセンターと比較して水使用量を75%削減することを約束しました。

- 2025年2月:CarrierはQuantumLeapを発売しました。これは統合冷却および予知保全スイートであり、2029年までに200億米ドルの熱市場を予測しています。

- 2024年12月:VertivはAIアプリケーション向けにユニット当たり最大5.5 MWまでのBiXin Energyの遠心チラー技術を買収しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

この調査では、カナダのデータセンター冷却市場を、ASHRAEが推奨する範囲内に入口温度を保つためにサーバーホールに設置された、専用の機械式および液体式システム、チラー、CRAH/CRACユニット、ドライクーラー、浸漬型またはチップ直下型ソリューションの年間価値と定義している。

適用除外:ITルーム専用でないビル全体のHVACは除外される。

セグメンテーションの概要

- データセンタータイプ別

- ハイパースケーラー(自社所有およびリース)

- エンタープライズおよびエッジ

- コロケーション

- ティアタイプ別

- ティア1および2

- ティア3

- ティア4

- 冷却技術別

- 空気ベースの冷却

- チラーおよびエコノマイザー(DXシステム)

- CRAH(コンピュータルーム空調ハンドラー)

- 冷却塔(直接、間接、二段階冷却を含む)

- その他

- 液体ベースの冷却

- 浸漬冷却

- 直接チップ冷却

- リアドア熱交換器

- 空気ベースの冷却

- コンポーネント別

- サービス別

- コンサルティングおよびトレーニング

- 設置および導入

- 保守およびサポート

- 機器別

- サービス別

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、トロント、モントリオール、カルガリーの施設エンジニア、グローバルな冷却機器プロダクトマネージャー、ハイパースケールの調達責任者にインタビューを行いました。これらの対話により、平均ラック負荷、冬季のフリークーリング時間、およびPUE目標値が検証され、最終的な前提条件が決定されました。

デスクリサーチ

私たちはまず、カナダ統計局のエネルギー価格指数、カナダ環境・気候変動省の1時間ごとの気温記録、カナダ天然資源省の再生可能エネルギー発電データから、電気料金の動向とフリークーリングの可能性を探りました。Uptime InstituteやCanadian Data Centre Associationなどの業界団体からは、ラック密度のベンチマークや計画施設数を入手しました。企業の10-K、SEDAR提出書類、各州の入札ポータルサイトは、これらの数字をプロジェクトのパイプライン値で補完しています。サプライヤーの収益についてはD&B Hoovers、ディールニュースについてはDow Jones Factivaといった有料のライブラリを選択することで、過去のギャップを埋めることができた。このリストは例示であり、その他にも多くの公開・有料文献が我々のエビデンス・ベースとなった。

マーケット・サイジングと予測

トップダウンでは、まず公表されているメガワット容量から国内のIT設置床面積を再構築し、次に観測された平均ラック密度(kW/ラック)と機器のASPを適用しました。サプライヤのロールアップとチャネルのチェックは、ハイパースケールのセルフビルドが公開データに歪みを与えている場合、その合計を調整するボトムアップのセンスチェックを提供しました。ハイパースケールの設備投資パイプライン、冬季の自由冷却時間、平均電気料金、液体冷却の採用率などの主要変数は、ベースを2030年まで拡張する多変量回帰に利用される。民間のコロケーション費用などのデータの空白は、一次インタビューから抽出した地域加重プロキシで埋めた。

データ検証と更新サイクル

結果は、PUEトレンドやインポート・コードなどの独立したメトリクスとの差異チェックに合格します。レポートは12ヶ月ごとに更新され、主要な施設に関する発表があった場合は暫定的な微調整が行われます。

モルドールのカナダ・データセンター冷却ベースラインが信頼性を約束する理由

各社がハイパースケールプロジェクトを異なる尺度で評価したり、さまざまなASPプログレッションを適用したり、北米の平均をカナダの合計に転じたりしているため、公表されている見積もりはしばしば乖離している。

主なギャップドライバーは以下の通りである:いくつかの調査は、設備用パワーギアをカバーするために範囲を広げ、他のものは一定のASPに予測を固定し、少数のものは3年周期で更新する。Mordorのページは、2024年の通貨、四半期ごとのプロジェクト追跡、明確な機器のみの境界線を反映している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 0.36億米ドル(2025年) | モルドール・インテリジェンス | - |

| 24.8億米ドル(2024年) | グローバル・コンサルタンシーA | 電力インフラをバンドルし、NA ASPをブレンドして使用する |

| 0.33億米ドル(2024年) | 地域コンサルタントB | 液冷ギアは除く、ASPは横ばいを想定 |

| 0.40億米ドル(2023年) | 業界誌C | 2年に1度更新。パイプライン・データは事業者とクロスチェックしていない。 |

この比較から、スコープ、リフレッシュ・ケイデンス、価格カーブを正規化した場合、モルドールの規律ある可変モデルは、意思決定者が信頼できるバランスの取れた透明性の高いベースラインを提供することがわかる。

レポートで回答される主要な質問

カナダのデータセンター冷却市場の現在の規模はどれくらいですか?

2026年に4億3,000万米ドルと評価されており、2031年までに10億5,000万米ドルに達すると予測されています。

カナダのデータセンター冷却市場で最も成長の速いセグメントはどれですか?

液体ベースの冷却技術は、AIラック密度が300 kWに達することにより、年平均成長率(CAGR)23.9%で拡大しています。

なぜハイパースケーラーはカナダの冷却市場にとって重要なのですか?

ハイパースケーラーは市場シェアの44.12%を占め、浸漬および直接チップシステムに多大な投資を行っており、年平均成長率(CAGR)23.4%で市場全体の成長を牽引しています。

ハイパースケーラーは市場シェアの44.12%を占め、浸漬および直接チップシステムに多大な投資を行っており、年平均成長率(CAGR)23.4%で市場全体の成長を牽引しています。

炭素価格制度とGHGオフセットクレジットは、高効率冷却の回収期間を短縮し、低GWP冷媒および廃熱回収システムの採用を加速しています。

データセンター冷却において最も強力な優位性を提供している州はどこですか?

ケベック州とブリティッシュコロンビア州は、水力発電グリッドと冷涼な気候により大規模なフリークーリングを可能にし、PUE値を低下させるため、優位に立っています。

カナダにおける液体冷却採用の最大の制約は何ですか?

高い初期設備投資(CAPEX)(空気システムの3〜5倍が多い)は、エネルギー削減の可能性にもかかわらず、中小規模事業者にとって主要な障壁であり続けています。

最終更新日: