北米データセンター冷却市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

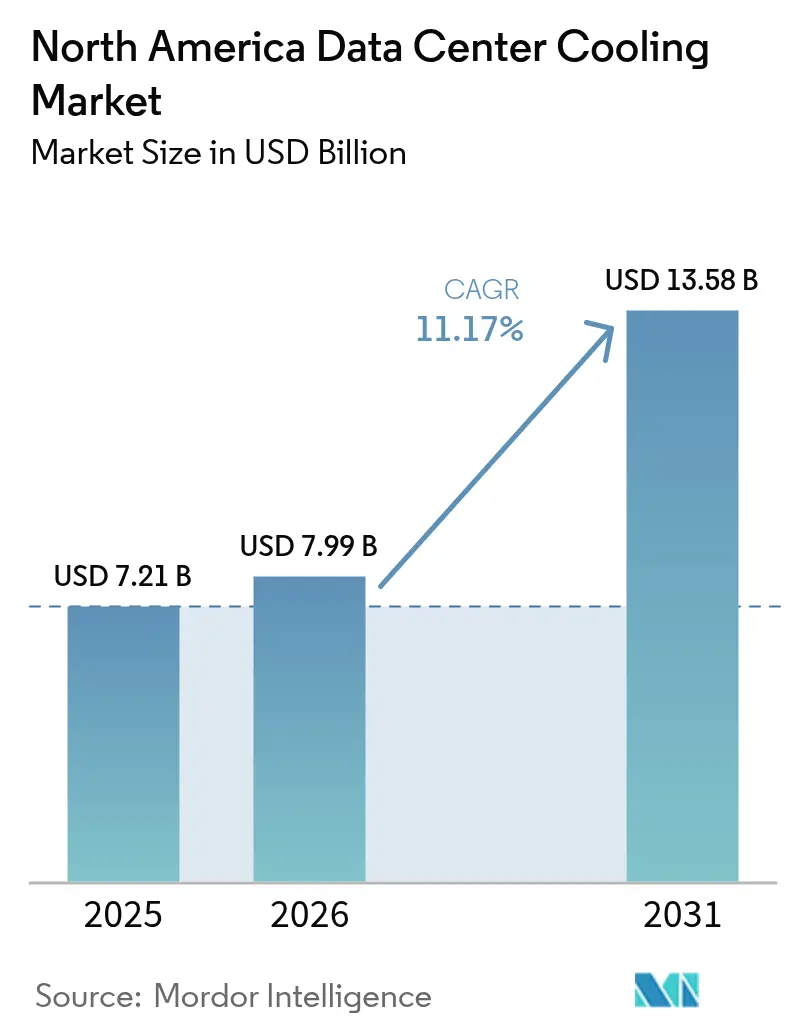

| 基準年の市場規模 (2025) | 7.21 十億米ドル |

| 市場規模 (2026) | 7.99 十億米ドル |

| 市場規模 (2031) | 13.58 十億米ドル |

| 成長率 (2026 - 2031) | 11.17% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米データセンター冷却市場分析

北米データセンター冷却市場規模は、2025年に72億1,000万米ドル、2026年に79億9,000万米ドルと予測され、2031年までに135億8,000万米ドルに達し、2026年から2031年にかけて年平均成長率(CAGR)11.17%で成長する見込みです。40キロワットを超えるラック密度の上昇により、事業者はレガシー空気システムを液体アーキテクチャへ移行する圧力を受けており、この転換は電力使用効率(PUE)ベンチマークにリース更新を連動させる連邦政府の義務付けによってさらに強化されています。適格設備コストの最大30%をカバーするインフレ削減法(IRA)の税額控除が高地球温暖化係数(GWP)チラーの廃棄を加速させる一方、砂漠地帯の市場における州レベルの水使用規制がクローズドループ型ドライクーラーへの需要を押し上げています。HVACの大手企業がチラーポートフォリオを改修し、液体冷却の専門企業がチップ温度25℃未満を保証することで設計受注を獲得するなか、競争の激しさは依然として高い水準にあります。開発業者はまた、ノーザンバージニアにおける電力グリッドの制約や、サイト選定と総所有コストに影響を与える干ばつ関連の保険割増料にも対応を迫られています。

主要レポートのポイント

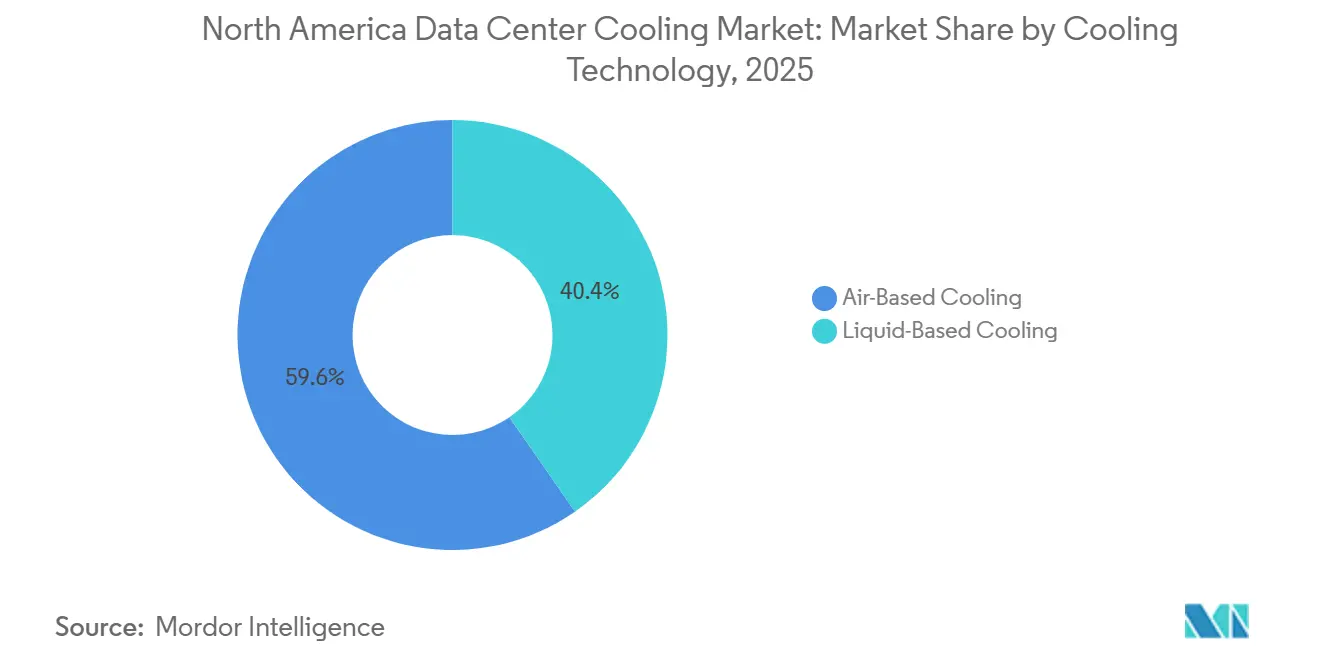

- 冷却技術別では、空気式システムが2025年の北米データセンター冷却市場において59.64%のシェアを占め、一方で液体式システムは2026年から2031年にかけてCAGR12.54%で成長する見込みです。

- データセンタータイプ別では、コロケーション施設が2025年に市場シェアの53.68%を獲得しましたが、ハイパースケーラーは予測期間中に最速のCAGR12.74%を記録すると予想されています。

- ティアタイプ別では、ティア3サイトが2025年に52.82%のシェアを占めましたが、ティア4の設備は2031年までにCAGR12.83%で拡大する見込みです。

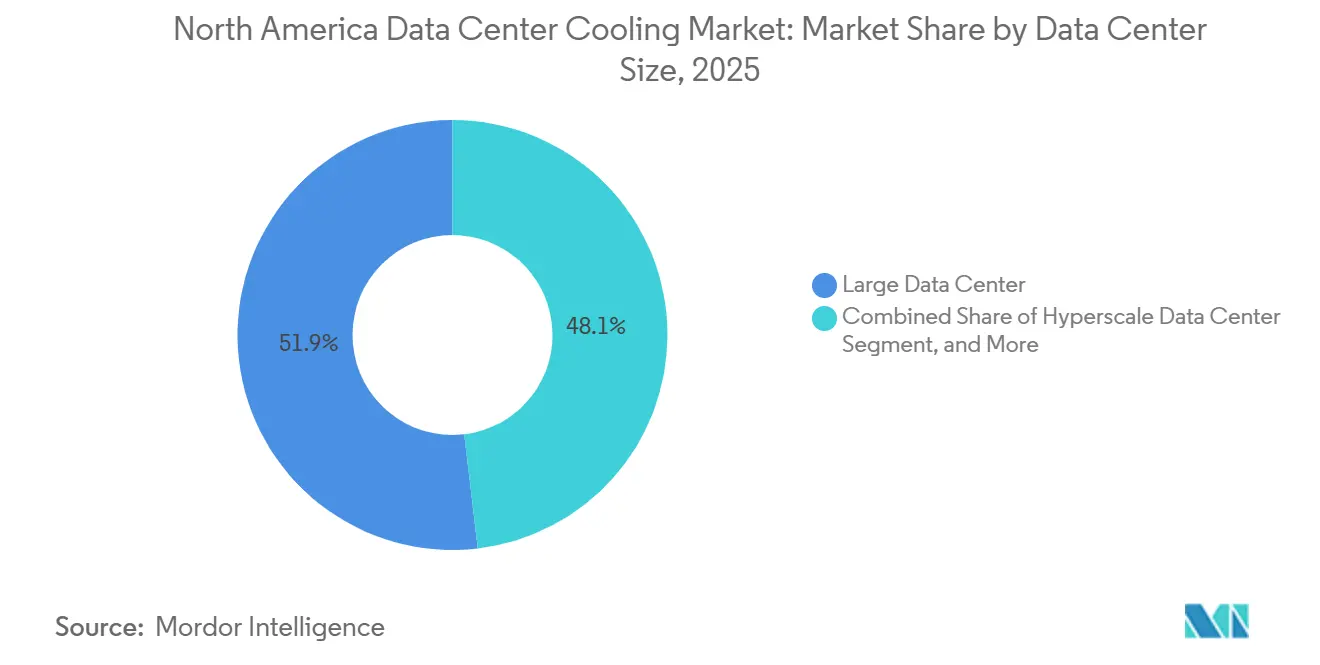

- データセンター規模別では、大規模データセンターが2025年に市場シェアの51.88%を占め、ハイパースケールキャンパスは2031年までにCAGR12.36%を記録する見通しです。

- コンポーネント別では、コンピュータールームエアハンドラーが2025年に40.72%のシェアを占めましたが、液体ループに連動するポンプおよびバルブは2026年から2031年にかけてCAGR12.66%で拡大する見込みです。

- 国別では、米国が2025年の北米データセンター冷却市場シェアの79.83%をリードし、メキシコは2031年までにCAGR12.92%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米データセンター冷却市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 連邦持続可能性に関する米国大統領令に基づく厳格なPUE目標 | +2.3% | 米国連邦施設および請負業者 | 中期(2〜4年) |

| ハイパースケール施設におけるラック密度の上昇 | +2.8% | 米国(ノーザンバージニア、フェニックス、ダラス)、カナダ(トロント、モントリオール) | 短期(2年以内) |

| AIおよび機械学習ワークロードにおける液体冷却の採用拡大 | +3.1% | 米国ハイパースケールキャンパス、メキシコで新興 | 短期(2年以内) |

| カナダ州における熱エネルギーの地域熱供給購入契約 | +0.9% | カナダ(オンタリオ州、ケベック州、ブリティッシュコロンビア州) | 長期(4年以上) |

| 低GWPチラー向けインフレ削減法(IRA)税額控除 | +1.7% | 米国 | 中期(2〜4年) |

| クローズドループ改修を加速させる州レベルの水取水規制 | +1.4% | 米国(アリゾナ州、カリフォルニア州、ネバダ州) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

連邦持続可能性に関する米国大統領令に基づく厳格なPUE目標

連邦機関は現在、新規建設については2027会計年度までにPUE比率1.4未満、既存サイトについては1.5未満を証明することが義務付けられており、周辺エアハンドラーに依存するレガシーの高床式設計は事実上失格となっています。更新されたリース規則では、家主がサブメータリングされた冷却エネルギーデータを共有することが求められており、効率に関する契約条件が未達の場合、テナントは契約を解除する権利を有します。[1]米国一般調達局、「データセンター最適化イニシアチブ」、GSA.gov 請負業者は、可変速コンプレッサーを備えたモジュール式チラープラントへの転換を進めており、PUEを最大0.20ポイント削減しています。かつてエアギャップセキュリティを優先していた防衛ワークロードは、中央プラントへの負荷を削減するためにリアドア熱交換器を採用しています。商業テナントは連邦政府の期待を反映し、マルチテナントプロバイダーに同様の効率基準の保証を求めています。

ハイパースケール施設におけるラック密度の上昇

フロンティアAIモデルのトレーニングクラスターは、高帯域幅メモリとマルチダイパッケージが発熱量を集中させるにつれ、一部のGPU構成では80kWに近づきながら、ラックあたり40kWを日常的に超えています。空気システムは、エネルギー集約型のファン過剰供給なしにこれらの負荷で入口温度を27℃未満に維持することに苦労しています。[2]IEEE スタッフ、「高密度コンピューティングの課題」、IEEE.org ハイパースケーラーは、プロセッサ熱の70〜90%を室内空気に入る前に遮断するダイレクトトゥチップ冷却板に移行しており、エアハンドラーへの需要を緩和しています。この密度はサイト選定も変え、事業者を手頃な電力と多くのフリークーリング時間を可能にする気候の地域へと向かわせています。レガシーの空気インフラは低密度のストレージ列に転用され、埋没コストを最大化しながら液体システムがコンピュートコアを保護しています。

AIおよび機械学習ワークロードにおける液体冷却の採用拡大

生成AIモデルを実行する推論クラスターは80%を超える稼働率を維持し、従来の空気設計では経済的に管理できない継続的な熱負荷を生み出しています。ダイレクトトゥチップループは40〜50℃の冷却水を供給し、温帯地域では年間の大部分において機械式冷凍なしにドライクーラーで熱を排出するのに十分な温度です。イマージョン冷却は、スペースが制約されたエッジ施設での採用が進んでおり、静粛でコンパクトなフットプリントで高密度コンピュートを実現しています。Asetek社は、北米におけるAIサーバーの液体冷却採用率が2025年に35%に上昇し、2年前の10%未満から増加したと報告しています。[3]Asetek経営陣、「2025年年次報告書」、Asetek.com 事業者は現在、ボリュームが拡大するにつれて価格とサプライチェーンリスクをヘッジするため、誘電体流体サプライヤーとの複数年テイクオアペイ契約を交渉しています。

低GWPチラー向けインフレ削減法(IRA)税額控除

IRAは設備コストの最大30%をカバーする税額控除を提供し、R-134aチラーからR-1234zeまたはR-513Aを使用するユニットへの交換を加速させています。HVACの大手企業は低GWP冷媒に最適化した可変速モデルを発売しており、事業者はPUEを上昇させることなくキガリ改正のタイムラインを満たすことができます。このインセンティブは、ITロードの増加に合わせて500kWブロック単位でスケールできるモジュール式チラーへの調達を促進しています。中小規模のコロケーション企業は、この税額控除を活用して、一括購入割引をすでに享受しているハイパースケーラーとのコスト格差を縮小しています。冷媒価格の変動は依然として障壁ですが、税額控除は単純回収期間を短縮し、延期されていたプロジェクトを解放します。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| HFCフェーズダウンに伴う冷媒価格の変動 | -1.6% | 米国、カナダ、メキシコ | 短期(2年以内) |

| ノーザンバージニアにおける新規建設を遅延させる電力グリッドの制約 | -2.1% | 米国(ノーザンバージニア) | 中期(2〜4年) |

| イマージョン冷却メンテナンスに関するスキル不足 | -0.8% | 米国およびカナダ | 中期(2〜4年) |

| 干ばつ地帯における水ベースシステムへの保険料割増 | -0.7% | 米国(アリゾナ州、カリフォルニア州、ネバダ州、テキサス州) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ノーザンバージニアにおける新規建設を遅延させる電力グリッドの制約

ドミニオンエナジーの送電接続待ちリストには2026年1月時点で7GWを超える系統連系申請が記載されており、新規変電所を必要とするプロジェクトの平均待機期間は36ヶ月に達しています。500kV送電線への投資不足と新規回廊への地域の反対が容量拡張を停滞させ、開発業者はバックアップ発電の検討やオハイオ州・ノースカロライナ州への移転を余儀なくされています。水素燃料電池などの暫定的な解決策は多大な資本費用を追加し、追加の大気許可審査を引き起こします。一部の事業者は既存フィーダーの容量内に収まるようフットプリントを縮小し、かつてメガサイト志向だった投資計画を分散させています。この混雑リスクはまた、貸し手が必要収益に遅延を織り込むため、資金調達コストを上昇させています。

HFCフェーズダウンに伴う冷媒価格の変動

キガリ改正に基づくハイドロフルオロカーボン(HFC)の加速フェーズダウンにより、R-134aおよびR-410Aの北米生産割当量が2028年まで毎年10%削減され、予算策定を複雑にするスポット市場の急騰を引き起こしています。R-1234zeの価格は、自動車需要が供給を吸収するにつれ、2025年初頭の1kgあたり45米ドルから12月までに72米ドルに上昇しました。チラーメーカーはデュアル冷媒ユニットを提供していますが、改修には技術者の再訓練が必要であり、プロジェクトコストを最大15%引き上げます。ヘッジ規模を持たない中小規模のコロケーションプロバイダーは、価格変動を変動運営費の調整として転嫁し、統合されたハイパースケーラーに対する競争力を低下させています。調達の不確実性は複数年更新プログラムの承認を遅らせ、更新サイクルを長期化させ、エネルギー効率の向上を先送りにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

冷却技術別:液体システムがAIの熱負荷を取り込む

液体ベースのアプローチは2031年までにCAGR12.54%で成長し、2025年に59.64%のシェアで依然として支配的だった空気方式を大きく上回ります。北米データセンター冷却市場における液体ソリューションの市場規模は、ハイパースケーラーがラックあたり40〜80kWのGPUを搭載したコンピュート列を改修するにつれて拡大しています。エッジノードのイマージョンバスはスペースと騒音の制約を解決し、ダイレクトトゥチップ冷却板は大規模トレーニングクラスターを支配しています。リアドア熱交換器は橋渡し役として機能し、空冷ホールの寿命を延ばし、設備投資の負担を軽減しています。HVACベンダーは液体スキッドの数百パーセントに及ぶ受注成長を開示しており、ニッチな実験ではなく構造的な転換を示しています。低GWP冷媒に関する規制の推進は、事業者がチラーを完全に迂回し、ドライクーラーで熱を排出する温水ループに依存することをさらに促しています。

ハイブリッド化のトレンドは、両技術が共存することを意味します。事業者はワークロードによってホールをセグメント化し、AIには液体ゾーンを割り当て、ストレージとネットワーク機器は空気冷却のままにしています。この柔軟なアプローチは既存投資を保護し、施設スタッフのスキルセットを段階的に開発することを可能にします。サプライヤーは現在、両方の方式を調整し、最も有利な熱的余裕を持つラックにワークロードをシフトする制御ソフトウェアをバンドルしています。液体の普及率が上昇するにつれ、センサー、継手、クイックディスコネクトカップリングのアフターマーケット需要が生まれ、付随的な収益プールが開かれます。北米データセンター冷却市場では、二相冷媒ループを評価するパイロットが引き続き見られますが、商業的な準備は現在の予測期間を過ぎる可能性があります。

冷却コンポーネント別:ポンプおよびバルブが液体ループとともに拡大

コンピュータールームエアハンドラーは2025年に40.72%のシェアを占め、地域全体の高床式ホールの歴史的な基盤を反映しています。しかし、ポンプおよびバルブはCAGR12.66%で上昇すると予測されており、液体技術の急増を反映しています。現代のループは精密な流量制御を必要とし、わずかな不均衡でもチップ温度が急上昇し、性能が低下する可能性があります。メーカーは、組み込み流量センサーを備えた可変速ポンプと、回路をリアルタイムで自動バランスするスマートバルブで対応しています。チラーは依然として資本プロジェクトにおける最大の単一費目ですが、その役割はモジュール性へとシフトし、ITの段階的な展開に合わせて500kWブロック単位でサイトに到着します。

制御ソフトウェアは、AIを活用したプラットフォームが負荷パターンを学習し、推論バーストの前にループを予冷するにつれて、製品の差別化要因となっています。事業者はこれらのシステムをワークロードスケジューラーと統合し、コンピュートと冷却が統一された効率エンジンとして機能するようにしています。ハイブリッドドライクーラーは水使用量を60〜70%削減し、取水規制のある管轄区域でのコンプライアンスを支援しています。上流のコンポーネントベンダーは、ハイパースケーラーが供給の継続性を保証するために複数年契約を締結するにつれて、連動販売の恩恵を受けています。北米データセンター冷却市場における従来の空気コンポーネントのシェアは低下しますが、改修需要により交換フィルター、ベルト、エコノマイザーキットの長期的な需要が確保されます。

ティアタイプ別:規制対象セクターが稼働時間を優先するにつれてティア4が拡大

ティア3サイトは2025年に52.82%のシェアを提供しました。これは、99.982%の可用性と許容可能な資本集約度のバランスを取っているためです。金融サービスおよびヘルスケアのテナントは現在、新興の規制がダウンタイムに対して厳しいペナルティを課すにつれて、CAGR12.83%で成長すると予測されるティア4への支出を誘導しています。ティア4の冷却には重複したチラー、ポンプ、および配電経路が必要であり、1kWあたり1,500〜2,000米ドルが追加されますが、単一障害点を排除し、インシデント復旧時間を短縮します。保険会社は冗長性に対して低い保険料で報いており、生涯コストの差を縮小しています。

設計者は、占有率の閾値が満たされた場合にのみ余剰容量を展開する段階的冗長戦略を採用し、初期のキャッシュフローを保護しています。ISO 22237などのフレームワークを更新する標準化団体は、液体ループがN+1または2Nの同等性をどのように達成するかを明確にし、新しいアーキテクチャが依然としてティア4の分類に値するという投資家の信頼を高めています。ティア4ソリューションの北米データセンター冷却市場規模は、中断のないコンピュートアクセスを国家の重要インフラとして扱い、最高可用性の設計に補助金を投入する主権AI(ソブリンAI)イニシアチブによってさらに押し上げられています。

データセンター規模別:ハイパースケール施設が絶対的な需要を牽引

大規模データセンターは2025年に市場シェアの51.88%を占めましたが、100MWを超えるハイパースケールキャンパスは2031年までにCAGR12.36%で拡大します。規模の経済により、クラウドプロバイダーはポンプ、熱交換器、チラーの価格交渉で優位に立ち、膨大なポートフォリオにわたって研究開発費を償却できます。北米データセンター冷却市場は、ハイパースケーラーが液体冷却AIラックと空気冷却ストレージベイを混在させた異種ホールを先駆けることで恩恵を受け、資本配分を最適化しています。Schneider Electricの2025年白書によると、ゾーン型アーキテクチャは均一な設計と比較して総コストを18〜22%節約します。

中規模センターは、土地と電力が安価な二次都市圏で成長し、地域トラフィックに対して競争力のあるレイテンシを提供しています。小規模フットプリントのエッジノードは5G高密度化と自動運転車のテレメトリーに不可欠ですが、その限られた規模は高度な液体展開を妨げることが多いです。代わりに、これらのノードはリアドア熱交換器またはマイクロ蒸発冷却器を採用しています。予測期間を通じて、ハイパースケールの活動は、数千の小規模サイトが普及する中でも、絶対的な設備需要を支配するでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

データセンタータイプ別:ハイパースケーラーが冷却イノベーションを内製化

コロケーションプロバイダーは2025年に53.68%の市場シェアを確保しました。これは、企業が設備投資のロックインを避けるオペックスベースのモデルを好むためです。ハイパースケーラーは、冷却の研究開発を内製化し、AIの推論における粗利益を保護するためにコンポーネント供給を垂直統合することで、CAGR12.74%を記録すると予測されています。一部のクラウド大手はポンプメーカーや熱交換器ファブを所有し、ベンダーマージンを圧縮し、カスタム製品サイクルを加速させています。北米データセンター冷却産業は、プレミアム価格の液体スイートで対応し、コロケーション事業者が平方フィート単価だけでなく性能指標で競争できるようにしています。

Digital Realtyは、2025年に北米フットプリント全体での液体展開が前年比320%増加したと述べており、これは金融および生命科学テナントによって牽引されています。コロケーション企業は、ダイレクトトゥチップ容量を1kW・月あたり150〜250米ドルでバンドルしており、空気スペースの80〜120米ドルと比較して、エネルギー節約と性能向上によって高い賃料を正当化しています。エッジおよびエンタープライズサイトは、需要が生じる場所に移動できるコンテナ型モジュールを採用し、遊休資産に対するリスクを回避しています。北米データセンター冷却市場は、ハイパースケーラーからより広いエコシステムへとイノベーションが波及する、多様な所有モデルのモザイクを反映することになるでしょう。

地域分析

米国は2025年に79.83%のシェアで北米データセンター冷却市場を支配し、ノーザンバージニア、フェニックス、ダラス、シリコンバレーにおけるハイパースケールの高密度化によって牽引されました。連邦政府の持続可能性義務付けと手厚い税額控除が老朽化したチラーの低GWPユニットへの交換を加速させる一方、州レベルの水取水規制が事業者をクローズドループ型ドライクーラーへと向かわせています。ラウドン郡における電力グリッドの混雑はプロジェクトのタイムラインを長期化させ、一部の新規建設をコロンバスやローリーへと誘導していますが、これらの二次ハブは確立された主要都市圏の深い相互接続エコシステムを欠いています。エッジ展開の並行した波は5G高密度化と自動運転車の試験を支援し、制約された都市区画に設置できるコンテナ型ソリューションを優先しています。

カナダは規模は小さいものの、廃熱回収プログラムを通じた戦略的差別化を主張しています。オンタリオ州とケベック州の州営電力会社は、地域ネットワーク向けに排熱を収益化する購入契約をパイロット実施しており、年間オペックスの5〜8%を相殺し、地域社会の受容性を向上させています。低い外気温は長いフリークーリング時間を提供し、エネルギー支出を削減し、持続可能性のナラティブを強化しています。金融およびヘルスケアにおけるデータ主権規則は、完全冗長冷却を備えたティア3およびティア4ホールへの需要をさらに押し上げています。ハイパースケーラーは、競争力のある電力料金と再生可能エネルギーの利用可能性を理由にトロントとモントリオールへの拡大を検討しており、企業の脱炭素化目標と一致しています。

メキシコは、ニアショアリングが製造クラスターを米国国境に近づけるにつれて、最速のCAGR12.92%に向けて準備が整っています。モンテレイとケレタロは、改善された光ファイバーバックボーンと競争力のある労働コストを活用したデータセンターノードとして台頭しています。初期の建設の多くは、乾燥した北部の州での水を節約するためにエコノマイザーベースの空気システムを優先していますが、AIワークロードがラテンアメリカのユーザーのレイテンシを改善するために南下するにつれて、液体の採用は増加するでしょう。国境を越えたデータフローに関する規制の明確化は進行中ですが、ニアショアリングからの経済的勢いと成長するデジタル中間層が投資家の関心を維持しています。これらの地理的な潮流が総合的に、北米データセンター冷却市場を堅調な拡大軌道に乗せ続けています。

競争環境

北米データセンター冷却市場は適度に分散しています。Johnson Controls、Trane Technologies、Carrierなどのエアコン大手は、設置基盤との関係を活用して空冷収益を維持する一方、Asetek、LiquidStack、Iceotopeなどの液体冷却専門企業は、継続的なAI推論下でチップ接合温度を25℃未満に保証することでハイパースケールの入札を獲得しています。Vertiv と Schneider Electric はハイブリッド戦略を採用し、エアハンドラーラインを液体キットでアップグレードし、イマージョン知的財産(IP)のためにスタートアップを買収しています。熱エネルギー貯蔵と廃熱収益化においてホワイトスペースの機会が生まれており、冷却とグリッドサービス収益を組み合わせるイノベーターを引き付けています。

特許出願はマイクロチャネル冷却板と誘電体流体化学に集中しています。Asetek はダイレクトトゥチップの基本的な知的財産(IP)を保有し、ライセンス契約と訴訟を通じて権利を行使しています。ハイパースケーラーは現在、独自システムを設計し、OEMを迂回して、同等の研究開発予算を持たない中堅ベンダーのマージンを圧迫しています。この圧力は、大手企業がサービスフットプリントを拡大するために地域の専門企業を買収するにつれて、業界再編を引き起こしています。サプライヤーとの交渉は、AIクラスターのダウンタイムペナルティがハードウェアコストをはるかに超えることを認識し、複数年のスペアおよび流体契約をバンドルするケースが増えています。

保険のトレンドもこの分野を形成しています。保険会社は干ばつ州の水ベースシステムに8〜12%の保険料割増を課し、ドライクーラーと密閉液体ループへの需要を促しています。ベンダーは、エポキシコーティングされたコイルと冗長な漏れ検知センサーを使用した低水リスク認定製品で対応しています。一方、カナダの地域熱供給パートナーシップは付随的な収益チャネルを開き、一部の機器メーカーが排熱を住宅供給温度にアップグレードするヒートポンプモジュールを追加するよう促しています。競争のダイナミクスは、熱力学だけでなく、規制の先見性、水の管理、およびグリッド戦略にも依存しています。

北米データセンター冷却産業のリーダー企業

Vertiv Group Corp.

Stulz GmbH

Schneider Electric SE

Rittal GmbH & Co. KG

Asetek A/S

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Schneider Electricは、ダイレクトトゥチップ冷却と断熱ドライクーラーを組み合わせ、PUE1.15未満を達成することが期待されるアリゾナ州のハイパースケールキャンパスに関する2億米ドルの契約を受注しました。

- 2025年12月:Asetek は大手サーバーOEMと提携し、2026年第2四半期に出荷される次世代AIサーバーに冷却板を統合しました。

- 2025年11月:LiquidStack は、北米でのイマージョン冷却生産を拡大するため、ソブリンファンドが主導する5,000万米ドルのシリーズCラウンドを完了しました。

- 2025年10月:Johnson Controls は、R-1234ze冷媒を使用した可変速チラーを発売し、500kWのモジュール式ブロックで提供しています。

北米データセンター冷却市場レポートの範囲

データセンター建物内の理想的な動作温度を維持するために使用される機器、ツール、方法、および手順は、総称してデータセンター冷却と呼ばれます。IT機器の容量増加とデータ密度の向上により、エネルギー効率の高いIT機器の冷却に対するニーズが高まっています。さらに、技術が提供する利点と、データセンターに効率規則を課す政府の支援が、IT、BFSI(銀行・金融サービス・保険)、通信などを含む複数のアプリケーションにおけるデータセンター冷却市場の発展に直接貢献すると予測されています。

北米データセンター冷却市場レポートは、冷却技術(空気式および液体式)、冷却コンポーネント(CRAH/CRAC、チラーおよび熱交換器、冷却塔およびドライクーラー、ポンプおよびバルブ、制御・監視ソフトウェア)、ティアタイプ(ティア1・2、ティア3、ティア4)、データセンター規模(小規模、中規模、大規模、ハイパースケール)、データセンタータイプ(コロケーション、ハイパースケーラー/CSP、エンタープライズおよびエッジ)、および国別(米国、カナダ、メキシコ)にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| 空気式冷却 | CRAH |

| チラーおよびエコノマイザー | |

| 冷却塔(直接式、間接式、二段式) | |

| その他 | |

| 液体式冷却 | イマージョン冷却 |

| ダイレクトトゥチップ冷却 | |

| リアドア熱交換器 |

| コンピュータールームエアハンドラー(CRAH/CRAC) |

| チラーおよび熱交換器ユニット |

| 冷却塔およびドライクーラー |

| ポンプおよびバルブ |

| 制御・監視ソフトウェア |

| ティア1・2 |

| ティア3 |

| ティア4 |

| 小規模データセンター |

| 中規模データセンター |

| 大規模データセンター |

| ハイパースケールデータセンター |

| コロケーションデータセンター |

| ハイパースケーラーデータセンター/CSP |

| エンタープライズおよびエッジデータセンター |

| 米国 |

| カナダ |

| メキシコ |

| 冷却技術別 | 空気式冷却 | CRAH |

| チラーおよびエコノマイザー | ||

| 冷却塔(直接式、間接式、二段式) | ||

| その他 | ||

| 液体式冷却 | イマージョン冷却 | |

| ダイレクトトゥチップ冷却 | ||

| リアドア熱交換器 | ||

| 冷却コンポーネント別 | コンピュータールームエアハンドラー(CRAH/CRAC) | |

| チラーおよび熱交換器ユニット | ||

| 冷却塔およびドライクーラー | ||

| ポンプおよびバルブ | ||

| 制御・監視ソフトウェア | ||

| ティアタイプ別 | ティア1・2 | |

| ティア3 | ||

| ティア4 | ||

| データセンター規模別 | 小規模データセンター | |

| 中規模データセンター | ||

| 大規模データセンター | ||

| ハイパースケールデータセンター | ||

| データセンタータイプ別 | コロケーションデータセンター | |

| ハイパースケーラーデータセンター/CSP | ||

| エンタープライズおよびエッジデータセンター | ||

| 国別 | 米国 | |

| カナダ | ||

| メキシコ | ||

レポートで回答される主要な質問

北米データセンター冷却市場は2031年までにどの程度の規模になりますか?

2031年までに135億8,000万米ドルに達し、2026年から2031年にかけてCAGR11.17%で拡大すると予測されています。

最も急速に成長している冷却技術はどれですか?

ダイレクトトゥチップおよびイマージョンシステムを含む液体ベースの方式は、2031年までにCAGR12.54%で成長すると予測されています。

ティア4施設が注目を集めているのはなぜですか?

金融サービスおよびヘルスケア企業はより高い耐障害性を必要としており、資本コストが高いにもかかわらず、ティア4冷却需要をCAGR12.83%で牽引しています。

ノーザンバージニアにおける新規建設を制限しているものは何ですか?

送電グリッドの混雑により、開発業者は36ヶ月の系統連系遅延に直面し、一部のプロジェクトをオハイオ州とノースカロライナ州に移転させています。

州の水規制は冷却の選択にどのような影響を与えますか?

干ばつが多いアリゾナ州とカリフォルニア州では、事業者はクローズドループ型ドライクーラーを優先し、蒸発損失を削減して規制義務を満たしています。

最終更新日: