米国データセンター冷却市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

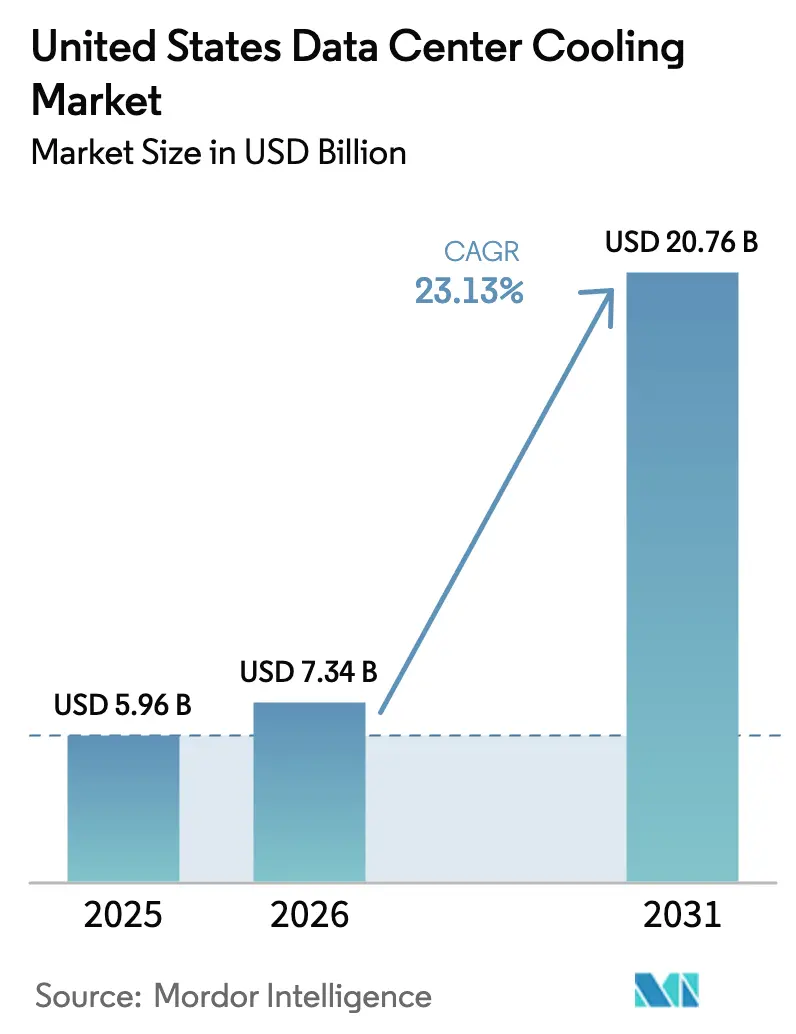

| 基準年の市場規模 (2025) | 5.96 十億米ドル |

| 市場規模 (2026) | 7.34 十億米ドル |

| 市場規模 (2031) | 20.76 十億米ドル |

| 成長率 (2026 - 2031) | 23.13% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国データセンター冷却市場分析

2026年における米国データセンター冷却市場規模は73億4,000万米ドルと推定され、2025年の59億6,000万米ドルから成長し、2031年には207億6,000万米ドルに達する見込みで、2026年〜2031年にかけてCAGR 23.13%で成長します。AIワークロードがラック密度を50kWを超える水準に押し上げるにつれ、ハイパースケール事業者は投資を加速させており、熱管理性能が設計上の制約要因となっています。セクション179Dに基づく連邦インセンティブと州の補助金が初期費用を引き下げ、投資回収期間を短縮する一方、企業のネットゼロ義務が改修サイクルを10年未満に短縮しています。流体取り扱いにおける人材不足と西部諸州における厳格な水使用規制がコストと実行リスクを高めていますが、同時にサービス収益を押し上げ、水使用ゼロ技術のイノベーションを促進しています。その結果、冷却はデータセンター全体の設備投資の最大35%を占めるようになり、従来のシェアの2倍に達しています。

主要レポートのポイント

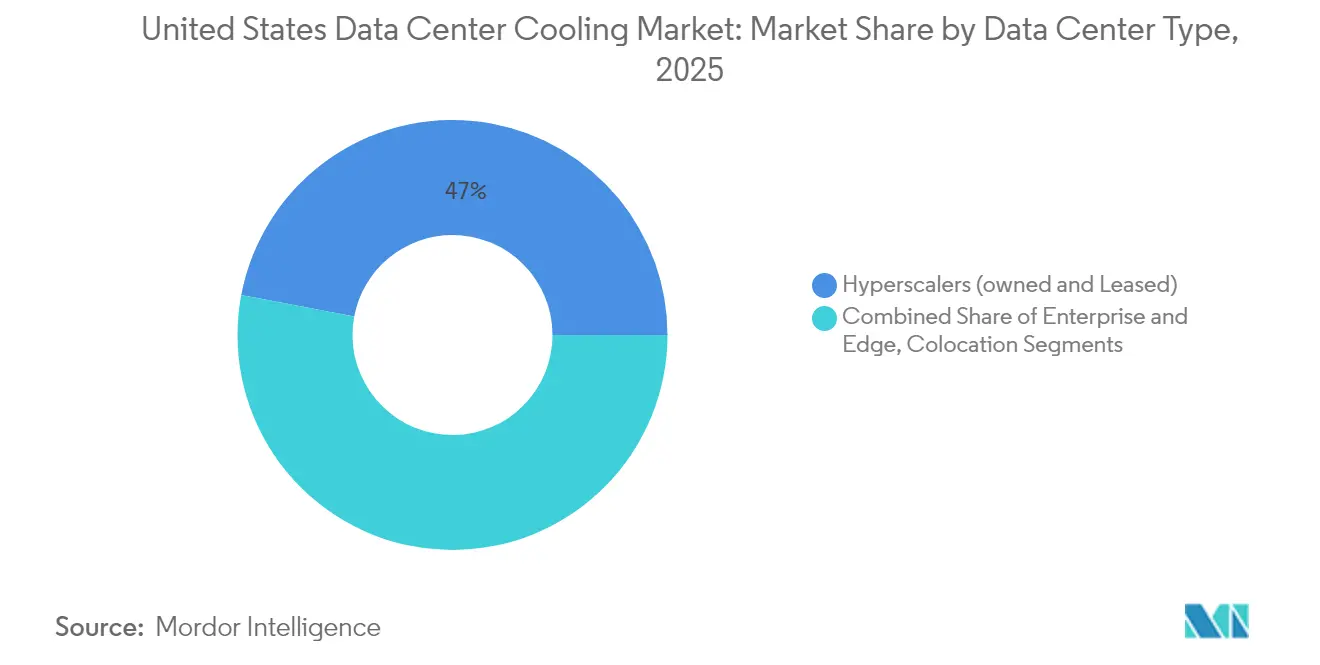

- データセンタータイプ別では、ハイパースケーラーが2025年の米国データセンター冷却市場シェアの47.02%をリードし、2031年にかけてCAGR 24.98%で成長しています。

- ティア別では、ティア4施設が最速のCAGR 24.61%を記録し、ティア3が2025年に67.12%の収益シェアを維持しました。

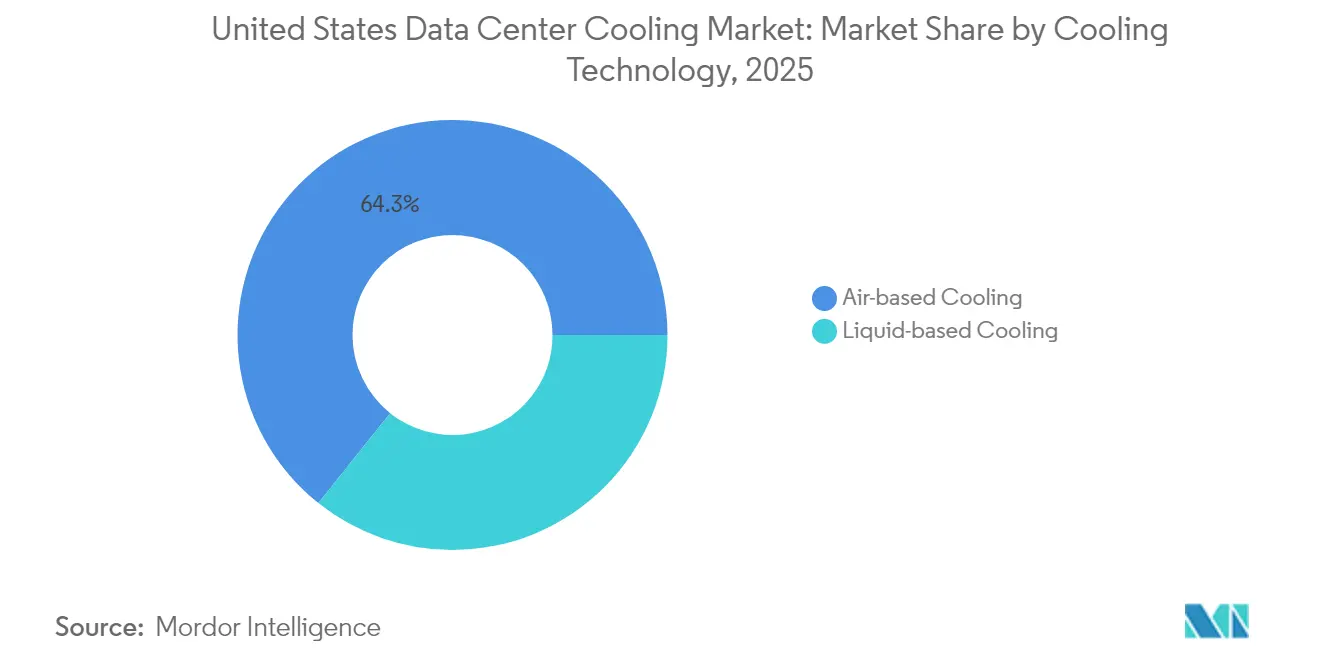

- 冷却技術別では、液体ソリューションがCAGR 23.12%で進展し、空気システムが64.28%のシェアを維持しました。

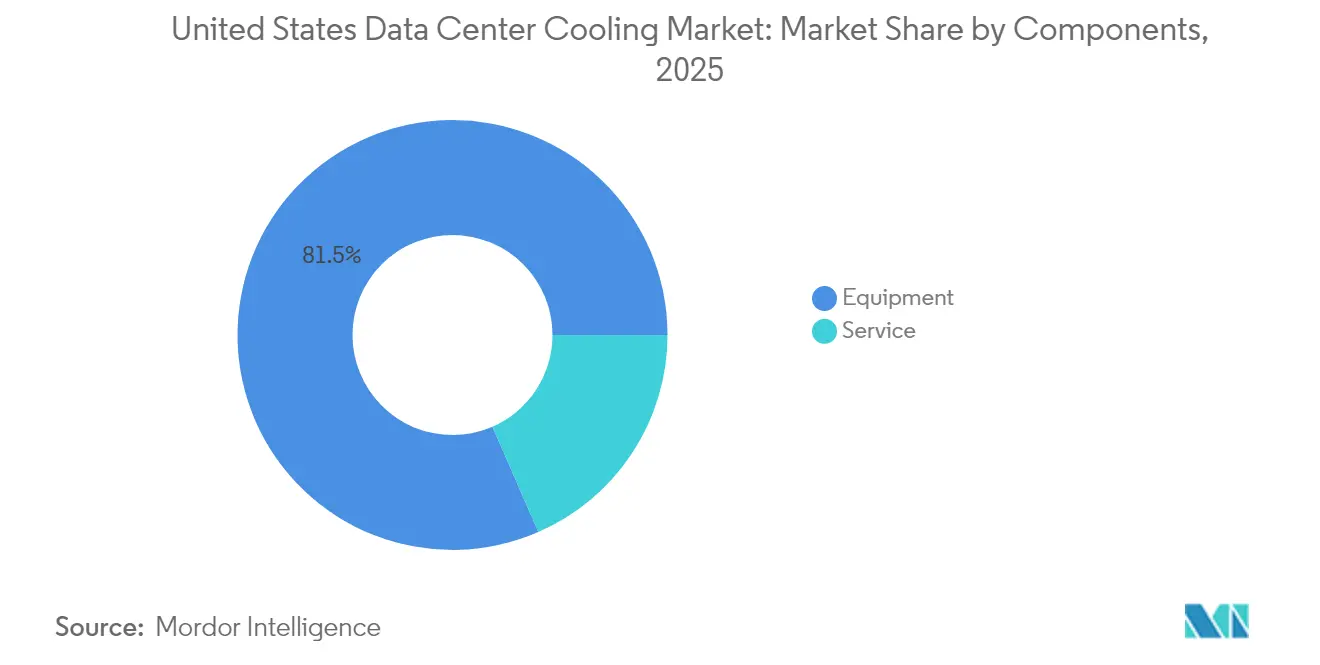

- コンポーネント別では、機器が2025年の米国データセンター冷却市場規模の81.54%を占めましたが、サービスは2031年にかけてCAGR 23.68%で拡大しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国データセンター冷却市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| AIおよびHPCワークロードによって推進されるハイパースケール建設の拡大 | 8.5% | 全国規模、バージニア州、テキサス州、カリフォルニア州に集中 | 長期(4年以上) |

| 改修サイクルを加速させる企業レベルのネットゼロ公約 | 4.2% | 全国規模、カリフォルニア州、ワシントン州での早期採用 | 中期(2〜4年) |

| エネルギー効率の高いHVAC機器に対する連邦税制優遇措置 | 3.1% | 全国規模 | 短期(2年以内) |

| ティア2都市圏におけるエッジデータセンターの展開 | 2.8% | 新興市場:オハイオ州、アイオワ州、アリゾナ州、ミシシッピ州 | 中期(2〜4年) |

| データセンター廃熱の二次的熱再利用の利用可能性の拡大 | 1.9% | 地域暖房インフラを持つ北部諸州 | 長期(4年以上) |

| 誘電体流体への切り替えを促す火災リスク低減に向けた保険会社からの圧力 | 1.5% | 全国規模、高価値施設に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

AIおよびHPCワークロードによって推進されるハイパースケール建設の拡大

AIの爆発的な需要がラック密度を50〜100kWに押し上げており、ハイパースケーラーはラックあたり5万米ドルを超えるコストがかかる本番規模の液体システムを導入しています。MicrosoftはNVIDIAのBlackwellチップが1,000Wの電力エンベロープを突破する中、Azureリージョン全体に液浸ソリューションを展開しました。[1]Microsoft、「Azureデータセンターイノベーション:大規模液体冷却」、microsoft.com 液浸プラットフォームはCRACユニットと比較して最大70%のエネルギー節約をもたらし、コンピューティング成長のための電力容量を解放します。ノーザンバージニア、テキサス、カリフォルニアは熱管理クラスターとなっており、請負業者の専門知識がプレミアム価格を要求し、地域のコスト構造を再形成しています。

改修サイクルを加速させる企業レベルのネットゼロ公約

Meta、Googleなどの持続可能性に関する公約が冷却更新の期間を7〜10年に短縮しています。DeepMindのAI制御チラーはハードウェアの交換なしに冷却エネルギーを最大40%削減しました。[2]Google LLC、「DeepMind AIがデータセンターの冷却エネルギーを削減」、google.comしかし、改修は数週間にわたる停止リスクを伴い、10MWサイトでのチップへの直接冷却アップグレードは2ヶ月間の運用停止を招く可能性があり、99.9%の稼働率目標に課題をもたらします。プレハブモジュールは改修期間を半分に短縮し、導入障壁を緩和します。

エネルギー効率の高いHVAC機器に対する連邦税制優遇措置

セクション179Dは1平方フィートあたり最大5.00米ドルの即時控除を認め、先進冷却プロジェクトコストの最大30%をカバーします。インフレ削減法の規定により、ASHRAEベースラインを25%上回るシステムの適格性が拡大されます。コロケーション事業者は複数のテナントプロジェクトを統合してクレジットを最大化しており、Carrierなどのサプライヤーは需要に応えるために生産能力を拡大しています。

ティア2都市圏におけるエッジデータセンターの展開

Compass Datacentersの100億米ドルのミシシッピ州建設プロジェクトは、二次都市圏が大規模エッジインフラを引き付けるようになった様子を示しています。サイトは20〜30kWのラックで稼働しながらも半無人で運用する必要があるため、AI駆動の熱制御と無水設計が主流となっています。モジュール式の工場試験済みプラントルームは現場作業を最小化し、人材不足の地域での迅速な試運転を可能にします。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 液体インフラ(配管、マニホールド)の設備投資の増加 | -3.8% | 全国規模、改修市場で深刻 | 短期(2年以内) |

| 流体取り扱いおよび施設エンジニアリングにおける人材不足 | -2.9% | 全国規模、新興市場で深刻 | 中期(2〜4年) |

| 干ばつが多い州における蒸発式水使用への環境的反対 | -1.7% | カリフォルニア州、アリゾナ州、テキサス州、コロラド州、ユタ州 | 中期(2〜4年) |

| 特殊冷却剤(PFAS不使用流体)のサプライチェーンの不安定性 | -1.1% | 全国規模、液体冷却導入に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

液体インフラ(配管、マニホールド)の設備投資の増加

チップへの直接冷却の改修はkWあたり3,000〜5,000米ドルのコストがかかり、空気システムの3倍であり、マニホールドだけでラックあたり15,000〜25,000米ドルに達します。[3]Submer Technologies、「液体冷却の総所有コスト」、submer.com銅の含有量は3〜4倍高く、世界的な需要が供給を上回る中でプロジェクトを商品価格の変動にさらします。PFAS不使用流体のサプライヤーが限られているためリードタイムが延長し、労働賃金は主要都市圏と二次都市圏の間で最大60%の差があります。

流体取り扱いおよび施設エンジニアリングにおける人材不足

事業者の58%が液体冷却専門家の採用に困難を報告しています。従来のHVAC技術者は誘電体流体に不慣れであり、賃金を標準的な役割より30〜50%押し上げ、運用費用を増加させています。Carrierが10万人の技術者を育成する計画は、2027〜2028年まで人材不足を大幅に解消しないでしょう。地元の人材がいないエッジ展開は費用のかかる出張クルーに依存し、ダウンタイムリスクを高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンタータイプ別:ハイパースケーラーがAIインフラ変革を牽引

ハイパースケーラーは2025年の米国データセンター冷却市場シェアの47.02%を確保し、企業に先駆けて未実証の液体技術を採用しながらCAGR 24.98%で拡大しています。したがって、ハイパースケール環境に帰属する米国データセンター冷却市場規模は2031年にかけて急激に上昇する見込みです。MicrosoftのゼロウォータープロトタイプとGoogleのイマージョンパイロットはこのアーリーアダプター的な動向を裏付けています。

エンタープライズおよびエッジサイトはフットプリントは小さいものの、AIインファレンスワークロードの分散化に伴い相当な総需要を示しています。コロケーション施設はターンキー液体サービスを市場に提供し、テナント間で設備投資を分散させ、モジュール式機器を使用して15kWのエンタープライズラックと80kWのAIクラスターをオンデマンドで切り替えています。冷却能力はコロケーションの提案依頼書における中核的な差別化要因となっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ティアタイプ別:ミッションクリティカルなアプリケーションが高度な冷却を要求

ティア3は2025年に67.12%の収益を占めましたが、銀行や病院がAI診断のために2N冗長性を確保するにつれ、ティア4は2031年にかけてCAGR 24.61%で最も急成長するセグメントとなっています。したがって、ティア4施設の米国データセンター冷却市場規模は、ベースが小さいにもかかわらず他のすべてのティアを上回るペースで成長するでしょう。N+2または2Nの液体プラントは設備投資を2倍にしますが、ポンプやマニホールドの故障に対する稼働時間を確保します。

ティア1〜2サイトは管理性が効率性を上回るエッジ展開で主流を占めています。事業者が無人設計を追求するにつれ、予測的漏洩検知と自己修復制御が標準となりつつあります。一部の州の規制当局は、ティアに関わらず30kWを超えるラックに対して液体システムを義務付けることを検討しており、採用を加速させる可能性があります。

冷却技術別:液体システムがインフラ障壁にもかかわらず普及

空気ソリューションは依然として64.28%のシェアを保持していますが、チップの電力密度がラックあたり50kWに達することで液体への転換が迫られており、液体はCAGR 23.12%で成長しています。チップへの直接冷却は既存のCRACを再利用することで段階的な移行経路を提供します。液浸は最高の効率をもたらしますが、完全な機械的再設計を必要とします。

ハイブリッドプラントが台頭しています。高い戻り温度は冷却塔と統合して廃熱を回収しながら水の使用量を制限します。PFAS不使用流体は規制リスクを低減しますが、供給制約は続いています。米国データセンター冷却市場では、ハードウェアの変更なしにエネルギーを20〜30%削減するAI最適化ソフトウェアをバンドルするベンダーが増加し続けており、投資回収を加速させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:サービスの成長が複雑性プレミアムを反映

機器は2025年に81.54%の収益を生み出しましたが、技術的人材の不足によりサービスはCAGR 23.68%で上昇しています。予測保全プラットフォームはIoTセンサーを使用して漏洩を予測し、契約を時間・材料ベースからパフォーマンスベースの構造に転換し、顧客の予算を安定させています。

誘電体流体作業を認定できる企業がわずかしかないため、設置のバックログが拡大しています。二次都市圏のプロジェクトはバージニア州での同等の作業範囲と比較して40%高いコストがかかり、12週間長くなる可能性があります。リモートモニタリングにより集中チームが分散したエッジ冷却装置を監視できるようになり、人材不足を緩和する一方で制御システムに関するサイバーセキュリティの懸念を高めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

ノーザンバージニア州の立法者は2024年に32件の効率性および水使用透明性に関する法案を提出し、電力需要が2040年までに2倍になる可能性がある中で監視強化を示しています。エンジニアリング人材の集中が設置時間を短縮する一方、建設ピーク時の希少な労働力をめぐる競争を激化させています。

テキサス州とカリフォルニア州が需要の第2層を構成しています。テキサス州は低コストの電力を活用していますが水不足に直面しており、Edgedの24MWアービングサイトで示されたように、無水閉ループソリューションが新規建設を支配しています。カリフォルニア州の厳格な環境規制は、事業者を30〜40%のエネルギー節約を達成し水使用量を抑制する高効率液体設備に向かわせ、州の高い電力料金を相殺しています。

競合環境

レガシーHVAC大手が専門企業を買収する中、市場の統合が進んでいます。Schneider Electricの8億5,000万米ドルのMotivairu買収は一夜にして液体専門知識を拡大し、統合プラットフォーム戦略を示しています。VertivはNVIDIAとAIリファレンスデザインでパートナーシップを結び、業界標準を形成し、優先アーキテクチャを確立しています。

CoolIT SystemsやZutaCore などの破壊的企業は、空気チラーと比較してフットプリントを半分にできる独自の誘電体流体または二相チップへの直接冷却モジュールでニッチなAIワークロードをターゲットにしています。流体とマニホールド設計に関する知的財産が今や主要な競争の場となっており、化学的ノウハウをこのセクターに持ち込むCastrolのような潤滑剤大手を引き付けています。

米国データセンター冷却業界リーダー

Vertiv Group Corp.

Schneider Electric SE

Stulz GmbH

Johnson Controls International plc

Rittal GmbH & Co. KG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:ChemoursとNavin Fluorineが2026年の発売を目指したOpteon液浸流体の製造協定に署名し、AIワークロードに対してPUE 1.0近くを実現することを約束しました。

- 2025年3月:VertivはCoolLoopトリムクーラーを発表し、年間冷却エネルギーを70%、床面積を40%削減し、40°Cの給水に対応しています。

- 2025年2月:Carrier GlobalはZutaCoreに投資し、液体ソリューションが2029年までに200億米ドルに向かう中、チップへの直接液体冷却をQuantumLeapスイートに統合しました。

- 2025年1月:Edged Data Centersがテキサス州アービングに24MWのゼロウォーター冷却サイトを開設し、従来施設と比較して74%少ないエネルギーを使用しています。

米国データセンター冷却市場レポートの範囲

データセンター冷却とは、データセンター環境において最適な動作温度を維持するための技術および技術群です。データセンターには多数のコンピューターサーバーとネットワーク機器が収容されており、稼働中に熱を発生させるため、これは重要です。効率的な冷却システムはこの熱を放散し、機器の過熱を防ぎ、データセンターの継続的な信頼性の高い運用を確保するために使用されます。空調、液体冷却、ホット/コールドアイル封じ込めなどのさまざまな方法が、データセンターの温度と湿度を制御するために一般的に使用されています。

米国データセンター冷却市場は、技術(空気ベース冷却(チラーおよびエコノマイザー、CRAH、冷却塔、その他の技術)、液体ベース冷却(液浸冷却、チップへの直接冷却、リアドアヒートエクスチェンジャー))、データセンタータイプ(ハイパースケーラー、エンタープライズ、コロケーション)、エンドユーザー産業(ITおよび通信、小売および消費財、ヘルスケア、メディアおよびエンターテインメント、連邦および機関機関、その他のエンドユーザー産業)によってセグメント化されています。

| ハイパースケーラー(自社所有およびリース) |

| エンタープライズおよびエッジ |

| コロケーション |

| ティア1および2 |

| ティア3 |

| ティア4 |

| 空気ベース冷却 | チラーおよびエコノマイザー(DXシステム) |

| CRAH | |

| 冷却塔(直接、間接、二段階冷却を含む) | |

| その他 | |

| 液体ベース冷却 | 液浸冷却 |

| チップへの直接冷却 | |

| リアドアヒートエクスチェンジャー |

| サービス別 | コンサルティングおよびトレーニング |

| 設置および展開 | |

| 保守およびサポート | |

| 機器別 |

| データセンタータイプ別 | ハイパースケーラー(自社所有およびリース) | |

| エンタープライズおよびエッジ | ||

| コロケーション | ||

| ティアタイプ別 | ティア1および2 | |

| ティア3 | ||

| ティア4 | ||

| 冷却技術別 | 空気ベース冷却 | チラーおよびエコノマイザー(DXシステム) |

| CRAH | ||

| 冷却塔(直接、間接、二段階冷却を含む) | ||

| その他 | ||

| 液体ベース冷却 | 液浸冷却 | |

| チップへの直接冷却 | ||

| リアドアヒートエクスチェンジャー | ||

| コンポーネント別 | サービス別 | コンサルティングおよびトレーニング |

| 設置および展開 | ||

| 保守およびサポート | ||

| 機器別 | ||

レポートで回答される主要な質問

米国データセンター冷却市場の現在の価値はいくらですか?

2026年に73億4,000万米ドルであり、CAGR 23.13%で成長し、2031年までに207億6,000万米ドルに達する見込みです。

ハイパースケーラーが冷却需要においてなぜ重要なのですか?

ハイパースケーラーは市場シェアの47.02%を保有し、AIトレーニング用に50〜100kWのラックを展開しており、液体冷却を必須とし、技術採用を推進しています。

セクション179Dのインセンティブは冷却プロジェクトにどのような影響を与えますか?

1平方フィートあたり最大5.00米ドルの即時控除を認め、先進冷却設備投資の20〜30%をカバーし、改修の投資回収を加速させます。

ノーザンバージニア以外でどの地域が新興需要を見せていますか?

テキサス州、カリフォルニア州、オハイオ州、アイオワ州、アリゾナ州、ミシシッピ州が土地の利用可能性、電力容量、および州固有のインセンティブにより新規建設を引き付けています。

最終更新日: