第四級アンモニウム化合物市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

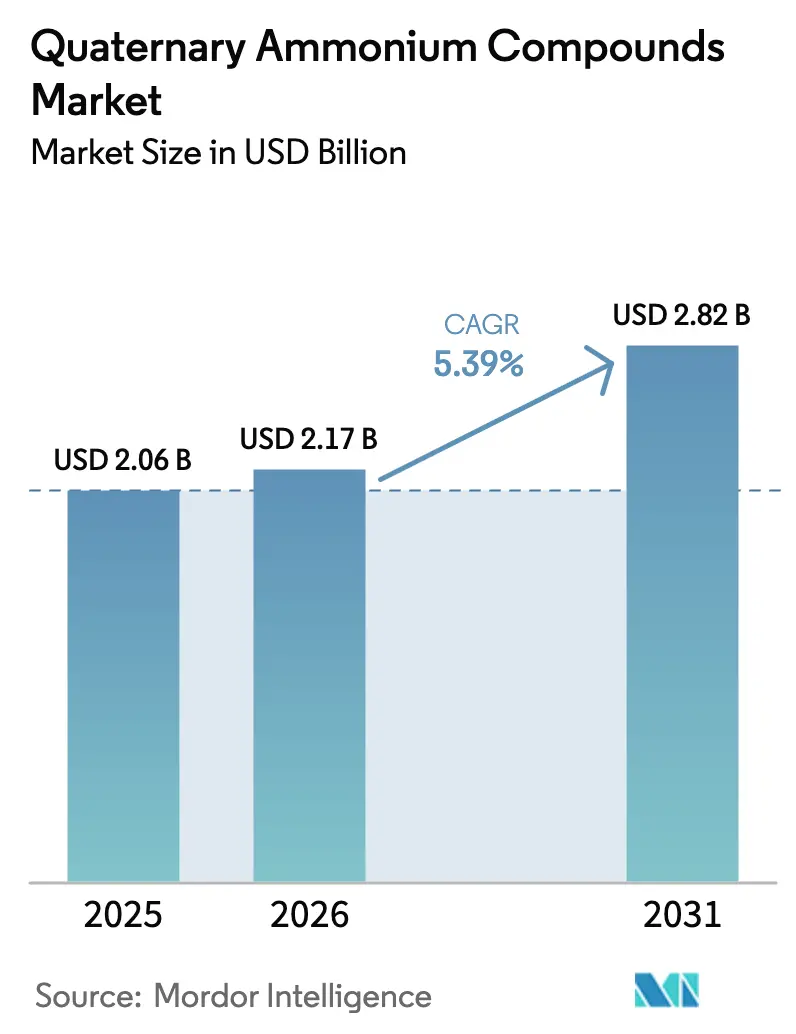

| 市場規模 (2026) | 2.17 十億米ドル |

| 市場規模 (2031) | 2.82 十億米ドル |

| 成長率 (2026 - 2031) | 5.39% CAGR |

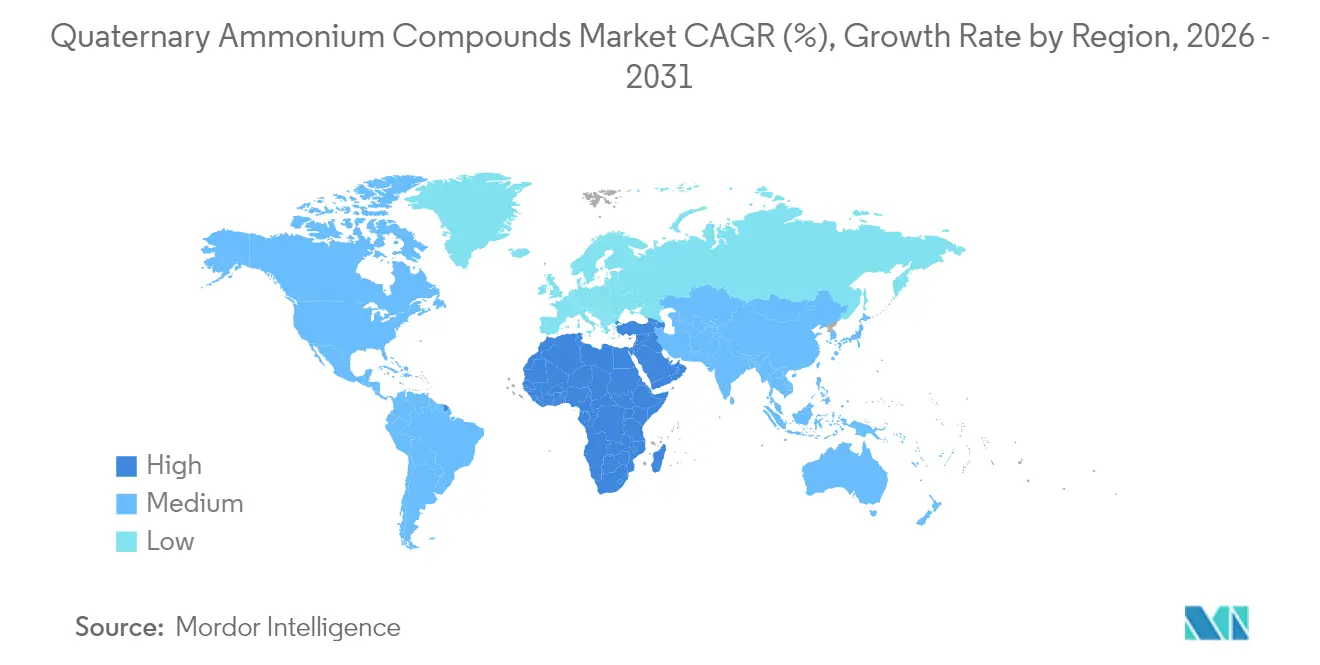

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる第四級アンモニウム化合物市場分析

第四級アンモニウム化合物市場規模は2025年に20億6,000万米ドルと評価され、2026年の21億7,000万米ドルから2031年には28億2,000万米ドルへと、予測期間(2026年〜2031年)中に年平均成長率(CAGR)5.39%で成長すると推定されています。医療施設、地方自治体の公益事業者、および産業オペレーターが第四級アンモニウム化合物を日常的な衛生管理、水処理、プロセス化学の工程に組み込むにつれ、需要は引き続き拡大しています。病院、学校、交通機関におけるパンデミック後の感染管理基準が消毒剤の高水準な消費を維持する一方、アジアの繊維メーカーは柔軟性と臭気制御のためにカチオン性界面活性剤を活用した柔軟剤ラインを拡大しています。新興経済圏におけるインフラ整備が水処理回路での安定した需要を牽引し、油田オペレーターは極端な圧力と塩分濃度下でも有効な増進回収流体における使用を強化しています。同時に、製剤メーカーは北米および欧州における環境規制の強化を先取りするため、生分解性および低揮発性有機化合物(VOC)化学品の研究開発費を増加させています。

レポートの主要ポイント

- グレード別では、工業グレードが2025年の第四級アンモニウム化合物市場シェアの45.22%を占め、化粧品グレードは2031年にかけて最も高い年平均成長率(CAGR)5.95%で成長すると予測されています。

- 用途別では、消毒剤が2025年の売上シェアの41.05%をリードし、柔軟剤は2031年にかけて年平均成長率(CAGR)5.91%で拡大する見込みです。

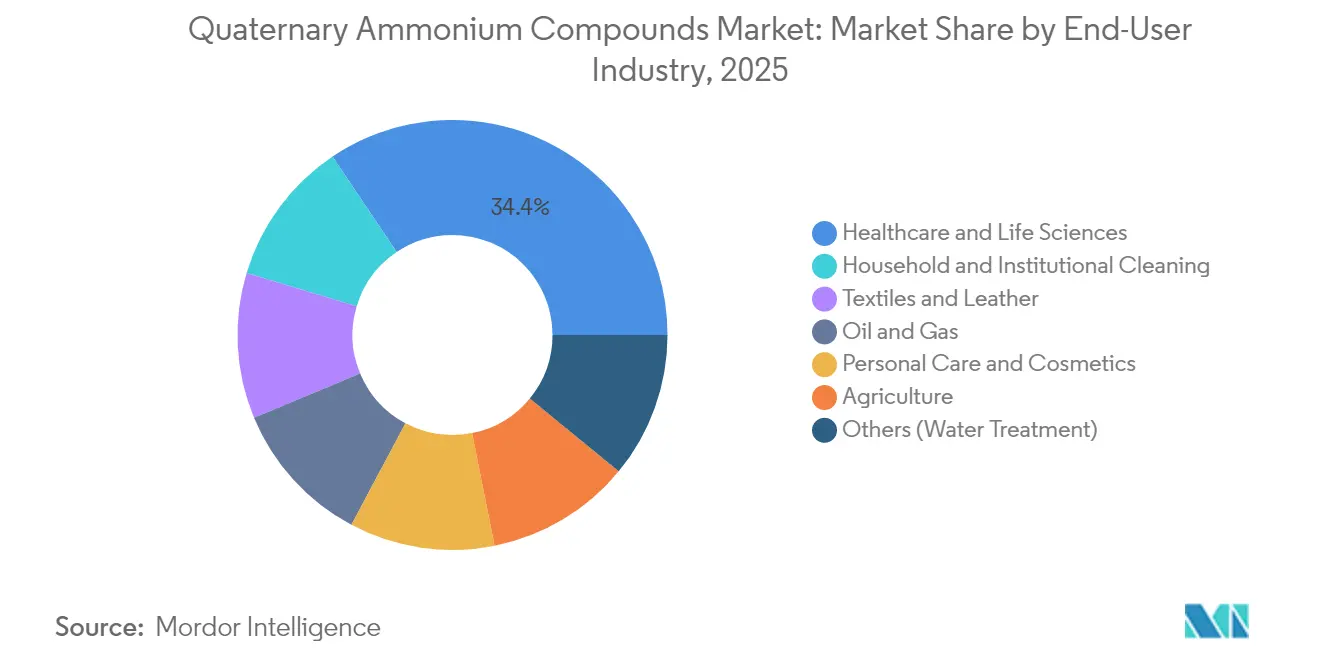

- エンドユーザー産業別では、ヘルスケアが2025年の第四級アンモニウム化合物市場規模の34.42%を占め、パーソナルケア・化粧品が2031年にかけて年平均成長率(CAGR)6.78%と最も強い見通しを示しています。

- 地域別では、アジア太平洋が2025年の売上の32.21%を占め、中東・アフリカ地域が予測期間中に年平均成長率(CAGR)6.91%で最も速く成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の第四級アンモニウム化合物市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ポストCOVID感染管理プロトコルに向けた病院グレード消毒剤の需要増加 | +1.8% | 北米・欧州に集中したグローバル規模 | 短期(2年以内) |

| 新興経済圏における地方自治体・産業用水処理インフラの拡大 | +0.9% | アジア太平洋中心、中東・アフリカへの波及 | 中期(2〜4年) |

| アジアのアパレル製造拠点における繊維柔軟剤使用量の急増 | +0.7% | アジア太平洋、特に中国・インド | 中期(2〜4年) |

| 低VOC表面洗浄剤化学品に向けた規制上の推進力 | +0.6% | 北米・欧州、グローバルへ拡大 | 長期(4年以上) |

| 増進石油回収流体におけるカチオン性界面活性剤の採用 | +0.5% | 中東、北米、ラテンアメリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ポストCOVID感染管理プロトコルに向けた病院グレード消毒剤の需要増加

パンデミックはクリニックおよび長期療養施設における衛生基準の基準値を恒久的に引き上げ、第四級アンモニウム化合物は米国環境保護庁リストNに掲載された500以上の製品における主要有効成分であり続けています[1]米国環境保護庁、「リストN:新興ウイルス病原体用消毒剤」、epa.gov。手術室、救急ユニット、および診断検査室は、各シフト中に複数回、塩化ベンザルコニウムおよびジアルキルジメチルアンモニウム混合物を使用する清掃サイクルを維持しています。細菌、エンベロープウイルス、および真菌に対する広域スペクトル作用と、ステンレス鋼およびポリマー仕上げ面との材料適合性が相まって、施設需要を持続させています。最近の米国環境保護庁による残留物分析手法は、施設が沈着量とすすぎ効率を追跡し、患者への暴露を制限するのに役立っています。サプライヤーの研究開発は現在、第四級アンモニウム化合物と過酸化物を組み合わせた二重有効成分混合物に集中しており、接触時間を1分未満に短縮することを目指しています。これは回転率の高い部門における業務効率化目標と一致する動向です。

新興経済圏における地方自治体・産業用水処理インフラの拡大

中国、インド、インドネシア、ナイジェリアにおける急速な都市化は、新たな飲料水プラントと配水管のアップグレードを必要としており、その多くは塩素処理を第四級アンモニウム化合物の投与で代替または補完し、バイオフィルムの形成を制御しています。工業団地は大量のプロセス水を循環させる密閉ループ式冷却塔を追加しており、高硬度および変動するpHに耐性を持つカチオン性生物殺菌剤への安定した基礎需要を生み出しています。第四級アンモニウム前駆体から活性塩素を現場で合成する電気化学的生成ユニットは、化学品取り扱いコストを削減し、大量化学品の物流が整備されていない遠隔地プラントにとって魅力的です。このようなシステムは一度設置されると、20〜30年にわたる補充注文を保証します。無収水損失に関する政策義務も、公益事業者が残留効果の強い化合物を採用するよう促し、配管漏洩にもかかわらず微生物学的安全性を確保しています。

アジアのアパレル製造拠点における繊維柔軟剤使用量の急増

中国、インド、バングラデシュは世界のアパレル輸出の半分以上を占めており、これらの国の仕上げ工場はエステルクアット系柔軟剤を使用して、アスレジャーおよび医療用衣料品にプレミアムな風合いと抗菌性能を付与しています[2]Rohini Balasubramanian、「低浴比染色による節水・省エネ」、Chemical & Engineering News、cen.acs.org。工場管理者は現在、ジェット染色ラインに低浴比プロセスを後付けしており、第四級アンモニウム化合物を活用してすすぎ工程を90%削減し、エネルギー需要を75%低減しています。同時に、製剤メーカーは28日以内に最終的な生分解率が90%を超える牛脂由来エステルクアットへの移行を進めており、上流のゆりかごからゲートまでの排出量を評価する欧州小売業者からの圧力を緩和しています。広州およびティルプールの繊維化学品クラスターは地元サプライヤーからのボリュームディスカウントを確保しており、これが第四級アンモニウム化合物市場におけるアジア太平洋のリーダーシップを強化するコスト優位性につながっています。

低VOC表面洗浄剤化学品に向けた規制上の推進力

カリフォルニア州、オンタリオ州、ドイツにおける揮発性有機化合物(VOC)の上限規制は、家庭用および施設用洗浄剤における従来の溶剤レベルを制限しています。そのため、製造業者はセーファーチョイス基準を満たし、欧州の化学品持続可能性戦略に準拠した第四級アンモニウム化合物を中心とする水性システムへの再処方を進めています。厳格な成分開示規範により、ブランドは100ppm以上のすべての成分を記載することが求められ、長期にわたる労働安全データを持つ単一有効成分消毒剤へのシフトが促されています。欧州化学品庁のリスク評価テンプレートは現在、抗菌耐性の可能性を考慮しており、先行企業は容易に加水分解可能な第四級アンモニウム骨格を組み込むことでこれに対応しています。これらのコンプライアンス要因が継続的なイノベーションを促進し、堅牢な毒性学的ドシエを持つサプライヤーに機会をもたらしています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原料(牛脂・石油系)価格の変動 | -0.8% | アジア・北米に深刻な影響を与えるグローバル規模 | 短期(2年以内) |

| 規制上の精査を促す抗菌耐性への懸念 | -0.4% | 北米・欧州、アジア太平洋へ拡大 | 中期(2〜4年) |

| 欧州における洗い流さない化粧品用途を制限する毒性論争 | -0.3% | 欧州連合、北米への波及の可能性 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

原料(牛脂・石油系)価格の変動

東南アジアおよび米国で大規模なバイオディーゼル設備が稼働し始めた後、牛脂需要が急増し、動物性油脂の流れが特殊化学品から転用されました。同時に、製油所の稼働率に連動したエチレンおよびプロピレンの価格変動が、石油系第四級アンモニウム中間体のコスト予測を困難にしています。生産者は複数年の引き取り契約と、統合サプライヤーが提供する選択的なバイオマスバランス購買メカニズムを通じてリスクをヘッジしています。原料コストが急騰した場合、製剤メーカーは製品ラインを合理化し、より高いマージンの医療グレードを優先し、指数連動条項に基づいて施設購入者にサーチャージを転嫁します。

規制上の精査を促す抗菌耐性への懸念

実験室研究は、廃水バイオフィルムにおける持続的な低レベルの第四級アンモニウム暴露と、抗生物質への交差耐性を付与する遺伝子の発現上昇との関連を示しています。欧州の廃水指令は現在、処理場の放流口における第四級アンモニウム残留物のモニタリングを提案しており、北米の規制当局は洗い流さないウェットティッシュへの潜在的な規制を調査しています。先手を打つため、化学品サプライヤーは病院分離株全体の最小発育阻止濃度を追跡する監視プログラムに投資し、査読付き学術誌に調査結果を発表しています。コンプライアンスチームはまた、下水中で急速なエステル開裂を受ける「ソフト」な第四級アンモニウム分子を推進し、環境中の選択圧を低下させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:工業グレードがインフラ用途を通じて優位を維持

工業グレード製品は、水道事業者、油田サービス請負業者、パルプ・製紙工場がより高い純度と性能基準を指定するため、2025年の売上の45.22%を占めました。このセグメントは、サウジアラビアおよびナイジェリアにおける海水淡水化プラントへの資本支出の加速から恩恵を受けており、各プラントは25年の操業ライフサイクルを通じてメンブレン効率を維持するための継続的な投与を消費しています。パーミアン盆地における増進石油回収パイロットは、120℃以上および200,000ppmの塩水中でも安定性を維持するジェミニカチオン性界面活性剤を採用しており、工業グレード流体の第四級アンモニウム化合物市場規模を拡大しています。塩化物排出に関する規制圧力は、掘削業者が塩化カリウムから第四級アンモニウム粘土抑制システムへの切り替えを促し、地層損傷も低減しています。

研究パイプラインは、廃水中の中性pHで無害な脂肪酸に加水分解するエステル結合型クアットを重視しています。この転換は欧州連合の排水基準と一致し、化粧品グレードセグメントのより高い成長を支援しており、年平均成長率(CAGR)5.95%での拡大が予測されています。化粧品製剤メーカーは、0.2重量%以下の投与量で湿潤時のくし通り改善を提供する長鎖アルキルを持つジアルキルジメチル塩化アンモニウム変種を好み、シリコーンを使用せずにコンディショナーのラベル表示を満たすのに役立てています。生分解性能が向上するにつれ、化粧品グレードの数量は工業グレードのシェアの一部を侵食しますが、第四級アンモニウム化合物市場全体の価値を押し上げるでしょう。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

用途別:消毒剤がパンデミック後のプロトコルの中でリードを維持

消毒剤は、病院、交通機関、フードサービスの厨房における迅速な清掃サイクルの恒久的な採用により、2025年の需要の41.05%を占めました。表面消毒剤に関連する第四級アンモニウム化合物市場規模は、航空会社が長距離便の間に出発前のキャビン噴霧を再開した2025年初頭にさらに上昇しました。イノベーションは、材料適合性を損なうことなく接触時間を30秒に短縮する相乗的混合物に集中しており、入札サイクルにおいて製造業者に競争上の余地を与えています。

柔軟剤の使用は歴史的に成熟していますが、プレミアムスポーツウェアブランドが複数回洗濯可能な臭気制御ラインを発売するにつれ、2031年にかけて年平均成長率(CAGR)5.91%で加速しています。浙江省の工場は、エステルクアットと銀フリー抗菌剤を組み合わせたインライン仕上げを採用し、衣料品の寿命を延ばし、サーキュラーファッションの誓約に応えています。これらの動向は利益プールを拡大し、第四級アンモニウム化合物市場シェアを消費者チャネルと施設チャネルにより均等に分配しています。

エンドユーザー産業別:ヘルスケアが施設需要を通じてリードを維持

病院、外来クリニック、および診断検査室は、すべての表面除染プロトコルが鋼鉄を腐食させずポリウレタンチューブを劣化させない第四級アンモニウム製剤を指定するため、2025年の消費量の34.42%を占めました。選択的手術が正常化して以来、1日あたりの平均ベッド回転数が増加しており、環境サービス部門における化学品スループットを拡大し、医療現場に帰属する第四級アンモニウム化合物市場シェアを押し上げています。

パーソナルケア企業は、ヘアコンディショニングエマルジョンが合成ポリクアタニウムからSymriseなどの原料サプライヤーが導入した植物由来クアットへと移行するにつれ、年平均成長率(CAGR)6.78%と最も速い軌跡を描いています。「マイクロバイオームフレンドリー」な訴求を優先する消費者健康トレンドが、コンディショニング層を形成しながらも清潔にすすぎ落とせる次世代脂質クアットシステムへの関心を高め、頭皮へのビルドアップを制限しています。このナラティブは小売業者の棚スペース割り当て意欲を強化し、第四級アンモニウム化合物産業のマスプレミアム価格帯への浸透を拡大しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は、密度の高い繊維バリューチェーン、広範な化学品クラスター、および大規模な地方自治体水インフラの設置基盤により、2025年の売上の32.21%を占めています。中国の柔軟剤需要だけで地域全体の数量の約4分の1を占めており、アパレル輸出業者が付加価値の高い機能性ウェアへとシフトするにつれ、この数値は上昇すると予想されています。インドのスマートシティミッション補助金は、バイオフィルム制御のためにカチオン性生物殺菌剤に依存する三次処理プラントの設置を加速させており、第四級アンモニウム化合物市場全体にわたる長期的な供給の可視性を支える調達契約を固定化しています。

北米は、米国環境保護庁登録リストN消毒剤を標準化した病院ネットワークと、非在来型坑井で第四級アンモニウム粘土制御システムを採用するシェールガスオペレーターを通じて、確固たる地位を維持しています。年間1億8,000万平方メートル以上の商業用床材が設置されており、米国の清掃サービス業者は高い需要率を維持し、定期的な予算制約の影響を緩和しています。カナダのオイルサンド生産者は蒸気補助重力排水において生分解性カチオン性界面活性剤を試験しており、この動きは厳格化する炭素強度基準の下で地域の第四級アンモニウム化合物市場規模を拡大する可能性があります。

欧州は持続可能な化学品を重視しており、製剤メーカーはゆりかごからゲートまでの排出量を50%以上削減するエステル結合型クアットとバイオマスバランス原料を採用するよう促されています。大手消費者ブランドは水生毒性の累積量を上限とするノルディックスワンエコラベル認証を求めており、コンプライアンス上の優位性は仕様決定者の切り替えコストを高め、サプライヤーの顔ぶれを安定させる可能性があります。中東・アフリカはカタール、アンゴラ、ガイアナの沖合リグが深海資産からの回収率最大化を目的としたカチオン性界面活性剤プログラムを拡大するにつれ、年平均成長率(CAGR)6.91%と最も強い成長見通しを示しています。ブラジルが牽引する南米は、更新された米国および欧州の輸入衛生基準に準拠しなければならない拡大する家禽・牛肉加工工場において第四級アンモニウム消毒剤を活用しています。

競合環境

第四級アンモニウム化合物市場は中程度の断片化を特徴としています。BASF、Evonik、Clariant、Nouryon、Kaoは統合された原料ポジションと幅広い製剤ライブラリを活用して、医薬品、家庭用、油田顧客にサービスを提供しています。BASFのエコバランスラインは化石由来のメタノールをバイオガス由来のメタノールで代替しており、抗菌効力を維持しながら製品のカーボンフットプリントを65%削減すると報告されています。Evonikはドイツのマールにおいてグリーンアンモニアからのトリメチルアミンのパイロット製造を開始し、内部のスコープ3削減目標を前進させ、欧州の消毒剤ブレンダーへの供給を差別化しています。

中堅競合他社はニッチな角度を追求しています。Stepanはアジアの化粧品再処方の急増に対応するためシンガポールにエステルクアット工場を建設し、Colonial Chemicalは原料の柔軟性に注力し、「クリーン」なコンディショナーラベルを試みるパーソナルケアブランドにRSPO認証パーム版を提供しています。特許出願は、150℃を超える貯留層温度向けに設計されながら砂岩層への吸着が低いジェミニ構造カチオン性界面活性剤に関する勢いを示しており、三次回収プロジェクトにおける化学スラグコストを削減しています。

第四級アンモニウム化合物産業のリーダー企業

Nouryon

Lonza Group

BASF

Stepan Company

KLK Oleo

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Nouryonはシンガポールのジュロン島にある2つの生産拠点において、250kWpの容量を持つ屋上太陽光発電システムの試運転を完了しました。この再生可能エネルギーはNouryonの第四級アンモニウム化合物およびアルコキシル化ユニットに供給され、スコープ2排出量を削減しています。

- 2025年4月:Nouryonはオランダのアムステルダムで開催されたin-cosmetics Globalにおいて、Armocare Aqua 12界面活性剤の発売を発表しました。この生分解性ヘアコンディショニング剤は第四級アンモニウム化合物を含まず(非クアット)、高性能ヘアケア製剤向けに設計されています。

世界の第四級アンモニウム化合物市場レポートの調査範囲

第四級アンモニウム化合物は、防腐剤、界面活性剤、帯電防止剤、消毒剤・殺菌剤の有効成分など、さまざまな用途に使用される化学物質群です。第四級アンモニウム化合物市場は、タイプ、用途、地域(アジア太平洋、北米、欧州、南米、中東、アフリカ)別にセグメント化されています。タイプ別では、市場は工業グレードと医薬品グレードにセグメント化されています。用途別では、市場は消毒剤、柔軟剤、木材防腐剤、界面活性剤、帯電防止剤、その他の用途にセグメント化されています。本レポートは、主要地域の15カ国における第四級アンモニウム化合物市場の市場規模と予測も対象としています。各セグメントについて、市場規模と予測は売上(百万米ドル)に基づいて行われています。

| 工業グレード |

| 医薬品グレード |

| 化粧品グレード |

| その他(食品グレード、実験室グレード) |

| 消毒剤 |

| 柔軟剤 |

| 木材防腐剤 |

| 界面活性剤 |

| 帯電防止剤 |

| 石油・ガス化学品 |

| その他(パーソナルケアコンディショナー等) |

| ヘルスケア・ライフサイエンス |

| 家庭・施設清掃 |

| 繊維・皮革 |

| 石油・ガス |

| パーソナルケア・化粧品 |

| 農業 |

| その他(水処理) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| タイプ別 | 工業グレード | |

| 医薬品グレード | ||

| 化粧品グレード | ||

| その他(食品グレード、実験室グレード) | ||

| 用途別 | 消毒剤 | |

| 柔軟剤 | ||

| 木材防腐剤 | ||

| 界面活性剤 | ||

| 帯電防止剤 | ||

| 石油・ガス化学品 | ||

| その他(パーソナルケアコンディショナー等) | ||

| エンドユーザー産業別 | ヘルスケア・ライフサイエンス | |

| 家庭・施設清掃 | ||

| 繊維・皮革 | ||

| 石油・ガス | ||

| パーソナルケア・化粧品 | ||

| 農業 | ||

| その他(水処理) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

第四級アンモニウム化合物市場の現在の規模はどのくらいですか?

市場は2026年に21億7,000万米ドルと評価されており、2031年までに28億2,000万米ドルに達すると予測されています。

第四級アンモニウム化合物市場をリードするグレードはどれですか?

工業グレード製品がリードしており、水処理および油田操業での広範な使用により2025年に45.22%のシェアを保有しています。

第四級アンモニウム化合物が病院用消毒剤に好まれる理由は何ですか?

迅速な広域スペクトル抗菌活性、材料適合性、およびSARS-CoV-2に対する米国環境保護庁リストN承認を提供しており、施設衛生プログラムの礎石となっています。

最も速く成長すると予想される地域はどこですか?

中東・アフリカ地域は、石油・ガスおよびインフラプロジェクトに牽引され、2026年から2031年にかけて年平均成長率(CAGR)6.91%で拡大すると予測されています。

最終更新日: