キプロス通信MNO市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

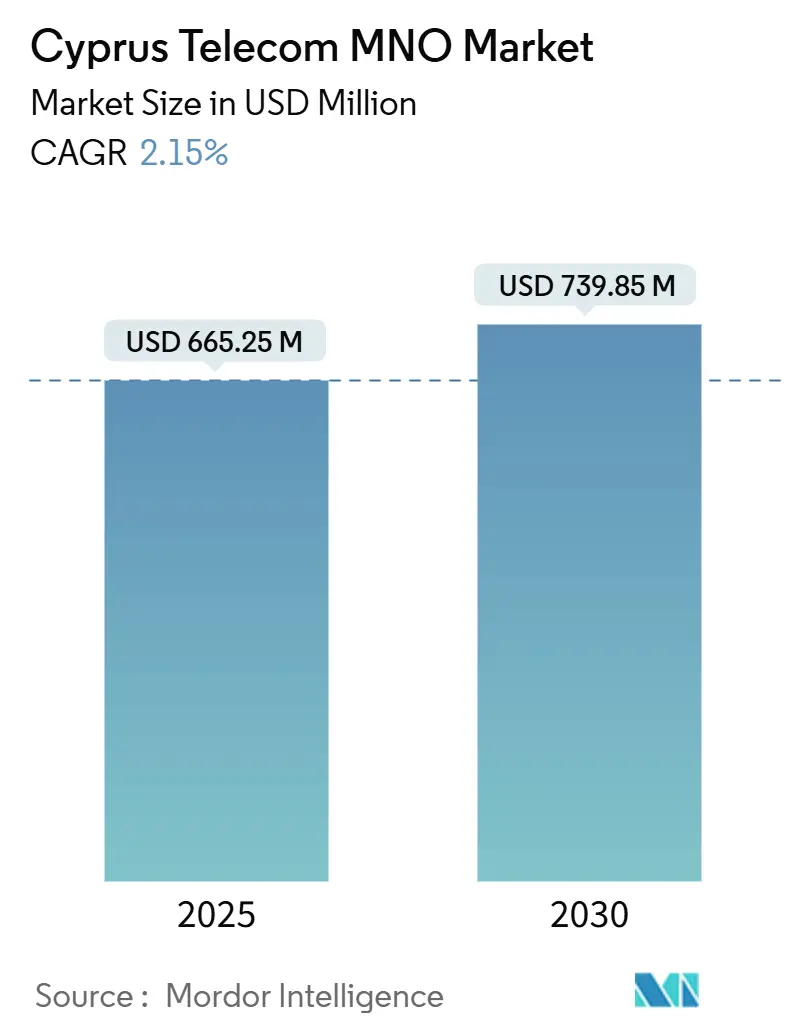

| 市場規模 (2025) | 665.25 百万米ドル |

| 市場規模 (2030) | 739.85 百万米ドル |

| 成長率 (2025 - 2030) | 2.15% CAGR |

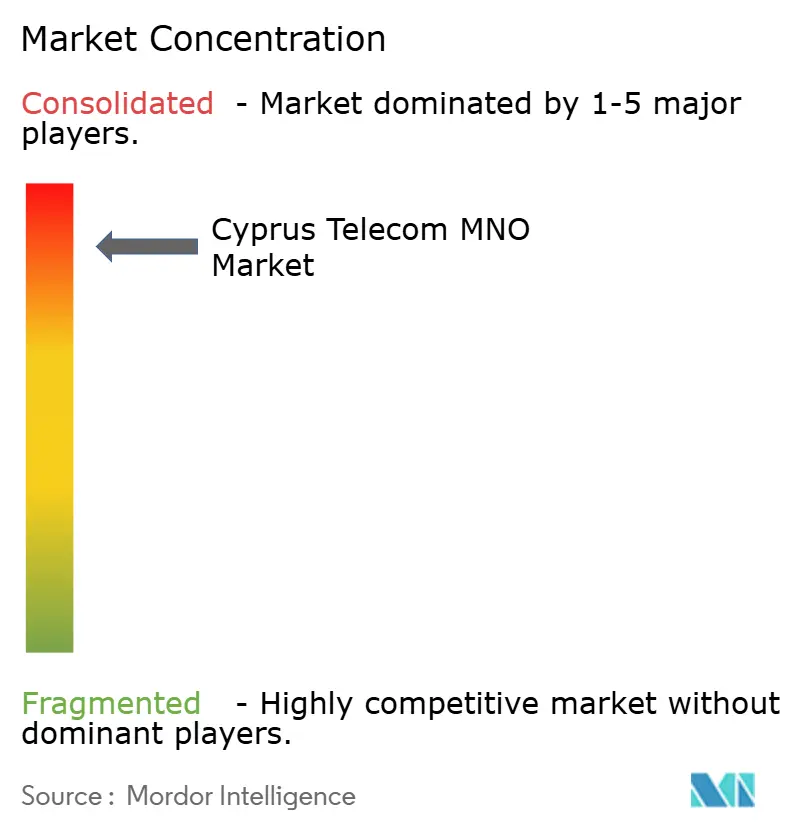

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるキプロス通信MNO市場分析

キプロス通信MNO市場規模は2025年に6億6,525万米ドルと推定され、予測期間(2025年~2030年)に2.15%のCAGRで2030年までに7億3,985万米ドルに達すると予測されています。加入者数の観点では、市場は予測期間(2025年~2030年)に2.07%のCAGRで2025年の146万加入者から2030年までに162万加入者に成長すると予測されています。

この成長は、持続的な5G収益化、安定したファイバー普及、および島の海底ケーブルネットワークを活用した国際接続サービスの拡大から生じています。通信事業者は、新規加入者獲得よりもネットワーク最適化、プレミアムサービス層、および企業向けクラウドネットワーキングに資本を集中させています。データ中心のサービスはすでに従来の音声回線を上回っており、季節的な観光需要の急増と成長する金融サービスセクターが帯域幅需要を強化しています。政府のバウチャープログラム、EU復興資金、および民間の海底ケーブルコンソーシアムが追加の勢いを供給していますが、OTT代替と周波数コストの負担が利益率を抑制しています。

主要レポートの要点

- サービスタイプ別では、データサービスが2024年のキプロス通信市場シェアの44.45%を占め、IoTサービスは2030年までに2.13%のCAGRで成長すると予測されています。

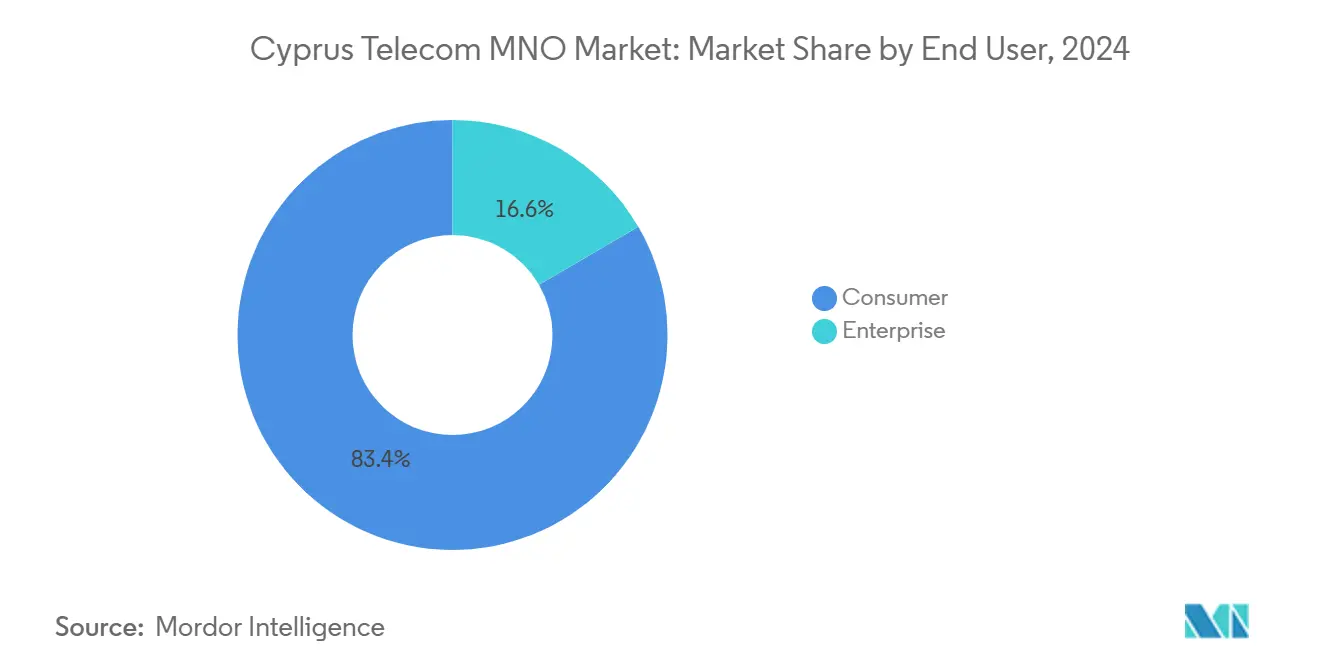

- エンドユーザー別では、企業セグメントが2024年の収益の83.39%を占め、2030年までに2.75%のCAGRで最も速く成長すると予測されています。

キプロス通信MNO市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 5Gカバレッジの完成 | +0.8% | ニコシア、リマソール、ラルナカ | 中期(2~4年) |

| ギガビットFTTHバウチャーの展開 | +0.6% | 農村部および未整備地域 | 短期(2年以内) |

| データ需要の高い観光トラフィック | +0.4% | 沿岸リゾート地パフォス、アイア・ナパ、 プロタラス | 短期(2年以内) |

| 企業向けクラウドおよびSD-WAN導入 | +0.5% | ニコシアおよび リマソールのビジネス地区 | 中期(2~4年) |

| 海底ケーブル陸揚げ局の位置 | +0.3% | 南東部沿岸局 | 長期(4年以上) |

| 海運IoTコリドーの成長 | +0.2% | リマソールおよびラルナカ港 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

5Gカバレッジの完成

2023年半ば以降の全国的な5G提供により、通信事業者は大規模な無線アクセス展開から解放され、容量の積み重ね、ネットワークスライシング、およびVo5Gサービスへの資金投入が可能になりました。完全に割り当てられた700 MHzおよび3.6 GHzライセンスにより、農村部への広範なカバレッジと都市部の高密度スループットが実現し、プレミアムプランの市場性が高まり、キプロスが地域の競合他社を上回る位置に置かれています[1]5G Observatory、「四半期レポート2025」、5gobservatory.eu。Cytaはスピードリードランキングを活用して差別化されたB2Bパッケージを提案し、Epicは欧州投資銀行の支援を受けて展開を加速しています。完全なカバレッジは同時に、海運物流、自律港湾運営、および拡張現実観光ガイド向けのエッジクラウドアプリケーションをサポートします。

ギガビットFTTHバウチャーの展開

政府が資金提供する1,000万ユーロのバウチャープログラムが、約82,000世帯に対して最大2 Gbpsのファイバーアップグレードを補助しています。このインセンティブは低密度の村落における回収期間を短縮し、CytaとEpicが4大都市以外での建設を加速させています。普及率の向上により固定回線ユーザーの平均収益が増加し、OTTによる音声侵食が緩和され、10 Gbpsサービスの将来的なプラットフォームが提供されます。100 Mbps未満のベースライン速度を要件とするバウチャー適格基準により、この措置が特に未整備の家庭を対象としていることが確保されています。

データ需要の高い観光トラフィック

ピーク訪問月にはアクティブなモバイルデータセッションが2倍になることが多く、通信事業者はビーチや遺跡にテンポラリーのスモールセルを展開せざるを得ません。観光客向けに設計されたローミングバンドルはすでに国内プランより15~20%の価格プレミアムを獲得しています。2025年夏の予約状況は再び記録的な訪問者数を示唆しており、近期のトラフィック成長を強化しています。観光関連のデータバーストは、エンドユーザーに近い場所でビデオをキャッシュするストリーミングプラットフォームとのコンテンツデリバリーパートナーシップも促進しています。

企業向けクラウドおよびSD-WAN導入

金融サービスおよびプロフェッショナルサービスのクラスターは、リマソールに出現しつつあるハイパースケーラーゾーンがホストするマルチクラウド環境へのマネージドSD-WANリンクをますます求めています。政府の1億7,725万ユーロのイノベーション基金が、税務行政システムのクラウドインフラへのパイロット移行を加速しています[2]Kyriaki Michael、「政府が1億7,700万ユーロのイノベーション基金を発表」、Cyprus Mail、cyprus-mail.com。通信事業者はセキュリティゲートウェイ、分析ダッシュボード、ゼロタッチプロビジョニングをバンドルすることで対応し、企業の粘着性を高めてARPUを向上させています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 音声およびSMSのOTT代替 | -0.9% | 全国的、都市部でより顕著 | 短期(2年以内) |

| 小規模人口に対する高い周波数費用 | -0.4% | 国家ライセンス制度 | 中期(2~4年) |

| 国境を越えたローミング価格の侵食 | -0.2% | 緩衝地帯観光エリア | 中期(2~4年) |

| ファイバー展開の熟練労働力プールの不足 | -0.3% | 農村部の建設 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

音声およびSMSのOTT代替

スマートフォン普及率が95%を超え、無制限バンドルが普及していることで、WhatsAppおよびViberへのシフトが強まり、2024年までに世界全体で45%下落した通信事業者の音声収益が侵食されています。キプロスのテクノロジーに精通したユーザーベースがこのトレンドを加速させています。通信事業者はVo5G高精細通話と企業向け高度なコール管理機能のバンドルによる緩和を試みています。

小規模人口に対する高い周波数費用

100万人の住民が、より大きなEU諸国と同等のライセンス支出を負担しています。これにより周波数コストが世界的な収益比7%のベンチマークを超え、EBITDAマージンが圧迫され、段階的なネットワークアップグレードが遅延しています.[3]GSMA、「小規模市場における周波数価格設定」、gsma.com 。Epicなどの小規模プレイヤーは資本予算をより長い期間にわたって延伸する必要があり、過少投資のリスクが高まり、パフォーマンスギャップが拡大しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:データサービスが収益変革を牽引

データサービスは2024年のキプロス通信市場規模の32.56%を占め、従来の音声に対する優位性を示しています。4Kストリーミング、クラウドゲーミング、リアルタイム翻訳アプリが日常生活に浸透するにつれ、トラフィック量は拡大し続けるでしょう。IoTは最も注目される成長分野であり、島の港における スマートコンテナ追跡とクルーズ船のリアルタイム燃料管理システムに支えられ、2030年までに3.48%のCAGRが予測されています。通信事業者は、段階的なデータ許容量、エッジキャッシング、および企業プレミアムを獲得する差別化されたレイテンシー保証に合わせた価格設定を行っています。音声、メッセージング、その他のレガシー回線は縮小し続けますが、緊急通信、ファックス依存の公共行政、および特定のコールセンターのユースケースにおいてニッチを維持するでしょう。

サービスの多様化はまた、プラットフォーム収益モデルへの戦略的転換を反映しています。Cytaが統合OTTプラスブロードバンドバンドルを開始したことは、既存事業者がネットワーク所有権を活用して独占コンテンツライブラリを位置づける方法を示しています。一方、Epicのグローバルサイバーセキュリティベンダーとのパートナーシップは、クラウドリンク上にマネージド脅威保護オーバーレイを提供し、より高いマージンセグメントを開拓しています。ブロードバンド、モバイルデータ、マネージドデジタルサービスの組み合わせが、純粋な接続性のコモディティ化にさらされにくい収益の核を形成しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:企業の成長が消費者の成熟を上回る

企業は2024年収益の31.88%を生み出しましたが、2030年までに4.01%のCAGRで拡大すると予測されており、普及率が飽和している消費者ベースを上回っています。金融サービスコングロマリット、海運事業者、および新興のテックスタートアップシーンは、国際MPLS、SD-WAN、およびセキュアなマルチクラウド接続を必要としており、地元の通信事業者がこれを提供するのに最適な立場にあります。消費者セグメントはそれでもキプロス通信市場規模の68.12%で支配的であり、バンドルされたストリーミング、スマートホームセキュリティ、ゲームアドオンに支えられています。

企業契約は現在、レイテンシー、データ所在地、脅威検出保証を重視した成果ベースのサービスレベル契約を好む傾向にあります。CytaのNetcrackerによる完全スタックBSS/OSSの刷新により、製品チームが複雑な取引を迅速にカスタマイズし、見積もりから入金までのサイクルを短縮できるようになっています。Epicはファイバーバックアップの統合コミュニケーション・アズ・ア・サービスで対抗し、デスクトップ、モバイル、ビデオコラボレーションを1つのライセンスに統合しています。これらのダイナミクスは、消費者向け価格が競争力を維持する中でも、全体的な収益の質を高めています。

地理的分析

キプロスのコンパクトなサイズと東地中海における位置が、通信事業者に完全な国内カバレッジと収益性の高いトランジットポテンシャルのユニークな組み合わせを与えています。イェロスキポウ、ペンタスキノス、アイア・ナパにおける主要な海底ケーブル陸揚げは、ALEXANDROS、CADMOS、UGARITなどのシステムを統合し、卸売収入を強化するヨーロッパから中東へのトラフィックをルーティングしています。これらのゲートウェイはまた、大陸間の低レイテンシーブリッジを求めるハイパースケーラーによるクラウドリージョンの実現可能性調査を支えています。

都市部は第一波の技術アップグレードを受けています。ニコシアの政府地区とリマソールの金融地区は対称的なマルチギガビットオプションを享受しており、高頻度取引とブロックチェーン・アズ・ア・サービスのインキュベーターをサポートしています。ラルナカ国際空港は、密集した季節的な人流に対応するためにマルチオペレーター5G屋内システムを設置しています。一方、山岳地帯のトロードス村落は、ブロードバンドのために国家バウチャーと固定無線リンクの組み合わせに依存しており、最近の進展にもかかわらず政策上の懸念として残っている格差があります。

国境を越えたダイナミクスが複雑さをもたらしています。EUローミングルールは国連緩衝地帯で終了するため、加入者はトルコ管理下の北部でより高い料金に直面し、通信事業者は分割価格アドバイザリーを発行するよう促されています。日帰り旅行中の消費者の混乱を軽減するため、Cytaは位置変更を検出アルゴリズムが検知した際に自動的に料金を切り替えるシームレスなマルチIMSI SIMをパイロット展開しています。一方、海洋カバレッジは、商船隊にハイブリッド5G衛星通信端末を装備する衛星事業者との協力協定を通じて強化されており、キプロスを海事ブロードバンドコリドーのテストベッドとして位置づけています。

競争環境

キプロス通信市場は高い集中度を示しています:Cytaは2024年にモバイル接続の54.22%を保有し、Epicが34.79%で続き、Cablenetがケーブルおよびモバイル仮想ネットワークサービス全体で残りをカバーしています。PrimeTelの2023年の撤退により競争が絞られ、周波数再割り当て交渉が加速しました。Cytaは海底ゲートウェイから国家ファイバーバックボーンまでの垂直統合資産を活用して、卸売容量と小売クアッドプレイバンドルをクロスセルしています。

戦略的な動きはデジタル近代化と国際的なリーチに依存しています。CytaのNetcrackerへの1,900万ユーロの展開により、製品カタログ管理とリアルタイム課金が合理化され、大規模なネットワークスライシングコマースに向けた準備が整っています。Epicは欧州投資銀行から1,900万ユーロを確保し、1,600 kmのファイバーを追加してCytaの固定アクセス支配に挑戦しています。Cablenetは5G向けにCytaのモバイルネットワークに乗り入れており、Infovista保証分析を使用した体験品質の差別化に注力しています。

市場参入の脅威は従来の通信事業者よりもインフラプレイヤーから来ています。Grid TelecomとTamares Telecomは、新たな卸売競合他社とグローバルコンテンツネットワークを引き付ける可能性のあるオープンアクセス陸揚げ局の建設を目指しています。既存事業者は差別化されたサービスイノベーションで対応しており、Cytaは卸売回線にエッジクラウド容量をバンドルし、Epicはマルチパス耐性を求める企業向けに統合SD-WANオーバーレイを提供しています。全体として、健全な設備投資水準と的を絞った製品イノベーションが、構造的な統合にもかかわらず競争圧力を維持しています。

キプロス通信MNO産業リーダー

Cyta

Epic

PrimeTel

Cablenet

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:政府が農村地区の82,000世帯を対象に、200 Mbps以上のインターネット向けに120ユーロの補助金を開始しました。

- 2025年1月:国家ICTセクターが23億3,000万ユーロに達し、GDPの13%に相当し、1億7,725万ユーロのイノベーションプログラムに支えられています。

- 2024年11月:Epicがプリペイド回線の強制SIM登録を開始し、締め切りは2024年11月10日に設定されました。

- 2024年9月:Cytaが5G収益化を加速するためにエンドツーエンドのBSS/OSS変革にNetcrackerを選定しました。

キプロス通信MNO市場レポートの範囲

| 音声サービス |

| データおよびインターネットサービス |

| メッセージングサービス |

| IoTおよびM2Mサービス |

| OTTおよびペイTVサービス |

| その他サービス(付加価値サービス、ローミングおよび国際サービス、企業・卸売サービス等) |

| 企業 |

| 消費者 |

| サービスタイプ | 音声サービス |

| データおよびインターネットサービス | |

| メッセージングサービス | |

| IoTおよびM2Mサービス | |

| OTTおよびペイTVサービス | |

| その他サービス(付加価値サービス、ローミングおよび国際サービス、企業・卸売サービス等) | |

| エンドユーザー | 企業 |

| 消費者 |

レポートで回答される主要な質問

キプロスにおける5Gカバレッジはどの程度普及していますか?

2023年半ば時点で、5Gの世帯カバレッジは100%に達しており、通信事業者は新規展開よりも容量アップグレードとサービスイノベーションに注力できるようになっています。

ブロードバンドアップグレードを支援する政府のインセンティブは何ですか?

1,000万ユーロのギガビットバウチャー制度が、100 Mbps未満の接続を最大2 Gbpsのファイバー速度にアップグレードする世帯に200ユーロを提供しています。

キプロス通信市場をリードしているのはどこですか?

国営のCytaがモバイル加入者の54.22%を保有し、ほとんどのファイバーおよび海底インフラを管理しており、Epicが34.79%で続いています。

キプロス通信サービスで最も成長が速いセグメントはどれですか?

IoTサービスは、海事物流とスマート資産追跡に牽引され、2030年までに2.13%のCAGRで最も高い予測成長率を示しています。

最終更新日: