セルビア通信MNO市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

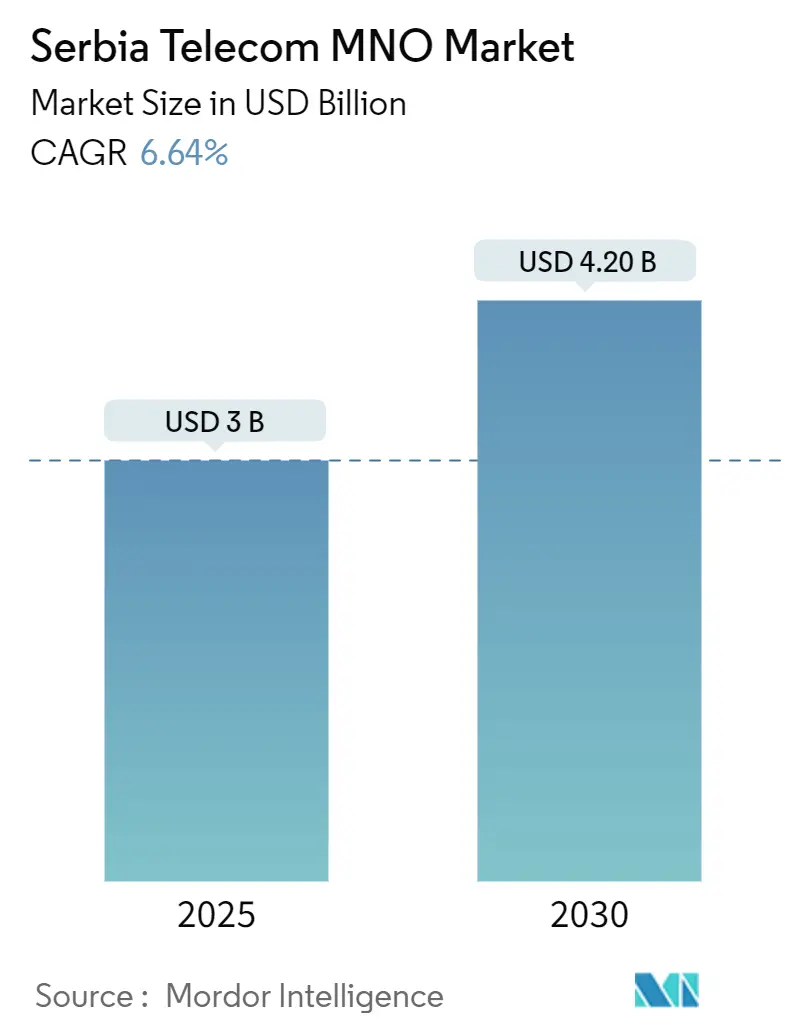

| 市場規模 (2025) | 3 十億米ドル |

| 市場規模 (2030) | 4.20 十億米ドル |

| 成長率 (2025 - 2030) | 6.64% CAGR |

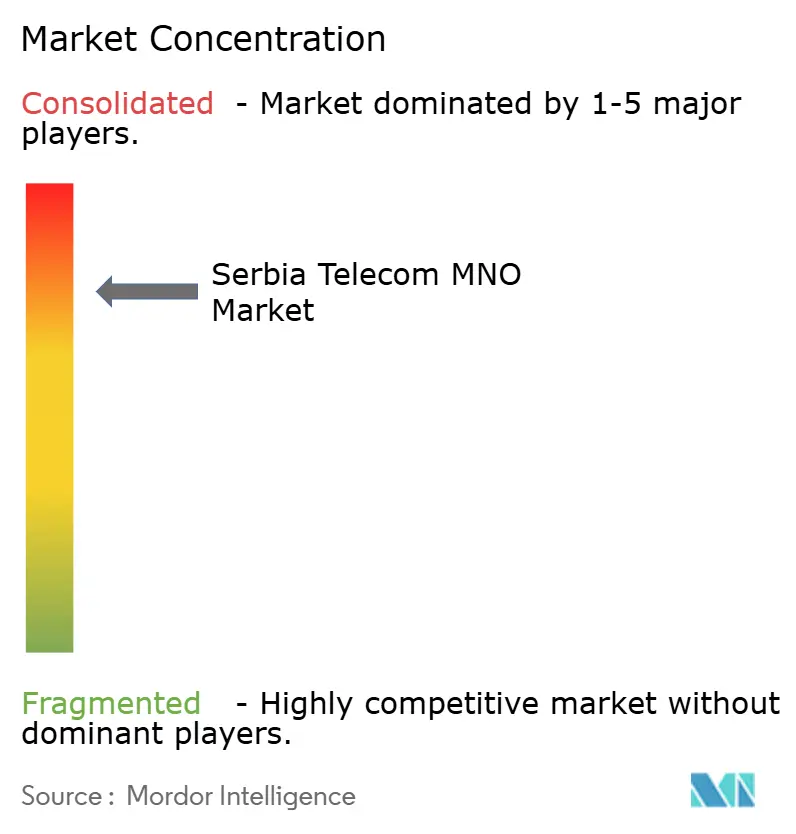

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるセルビア通信MNO市場分析

セルビア通信MNO市場規模は2025年に30億USDと推定され、予測期間(2025年~2030年)においてCAGR 6.64%で成長し、2030年までに42億USDに達すると予測されています。加入者数の観点では、市場は2025年の917万人から2030年には1,143万人へと、予測期間(2025年~2030年)においてCAGR 4.51%で成長すると見込まれています。この成長は、政府が資金を提供する光ファイバー展開、5Gスペクトラムオークションの実施予定、および企業による高容量モバイルブロードバンドへの堅調な需要に支えられた、バルカン半島のデジタルゲートウェイとしてのセルビアの台頭によって牽引されています。モバイルデータ使用量の増加、段階的プランにおけるプレミアム価格設定、およびネットワーク近代化プログラムが、ブレンドARPUの向上につながっており、西バルカン諸国内の国境を越えたローミング協定が段階的な数量増加を支えています。競争上の差別化はサービスバンドリングにかかっており、ペイTVおよびOTTパートナーシップが顧客生涯価値を高め、解約を抑制しています。事業者は同時に、エネルギー支出が収益の最大5%を占める可能性があることから、エネルギー効率化ロードマップの強化にも取り組んでいます。これは、最近の電力価格の変動を受けて重要な費用項目となっています。[1]OECD、「西バルカン競争力見通し2024:セルビア」、oecd.org

主要レポートのポイント

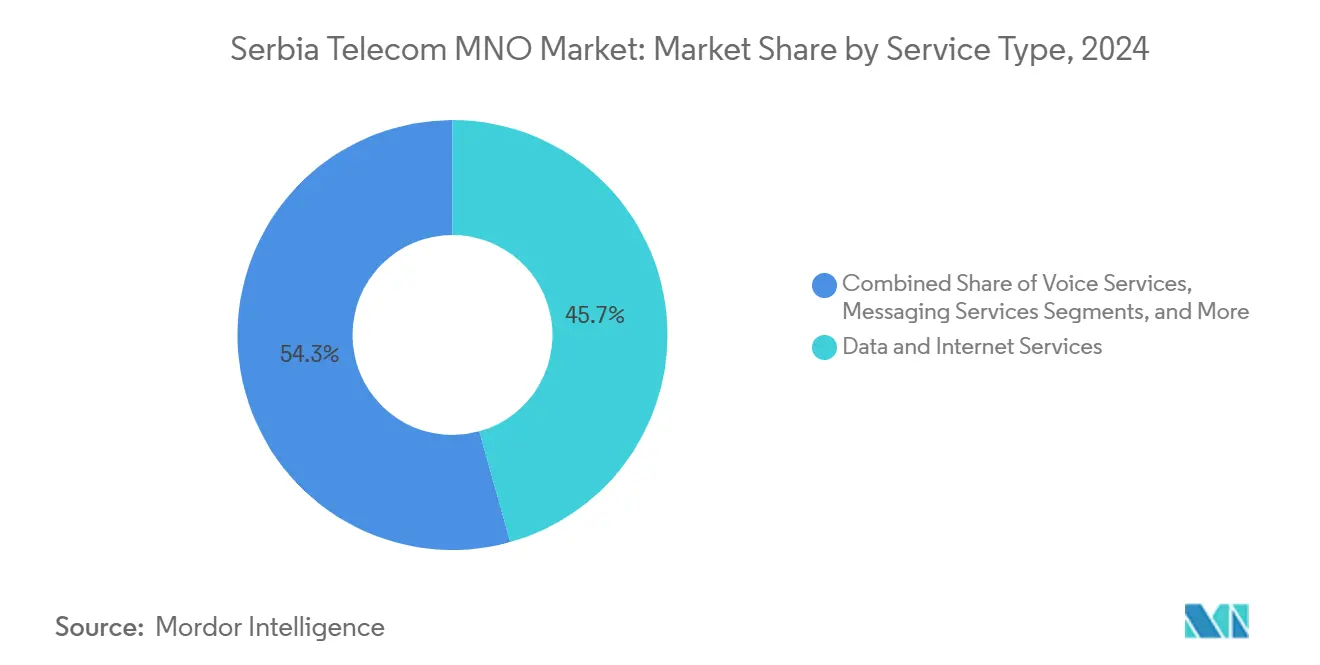

- サービスタイプ別では、データおよびインターネットサービスが2024年のセルビア通信MNO市場シェアの45.67%をリードし、OTTおよびペイTVサービスは2030年に向けて最も高い7.02%のCAGRを記録すると予測されています。

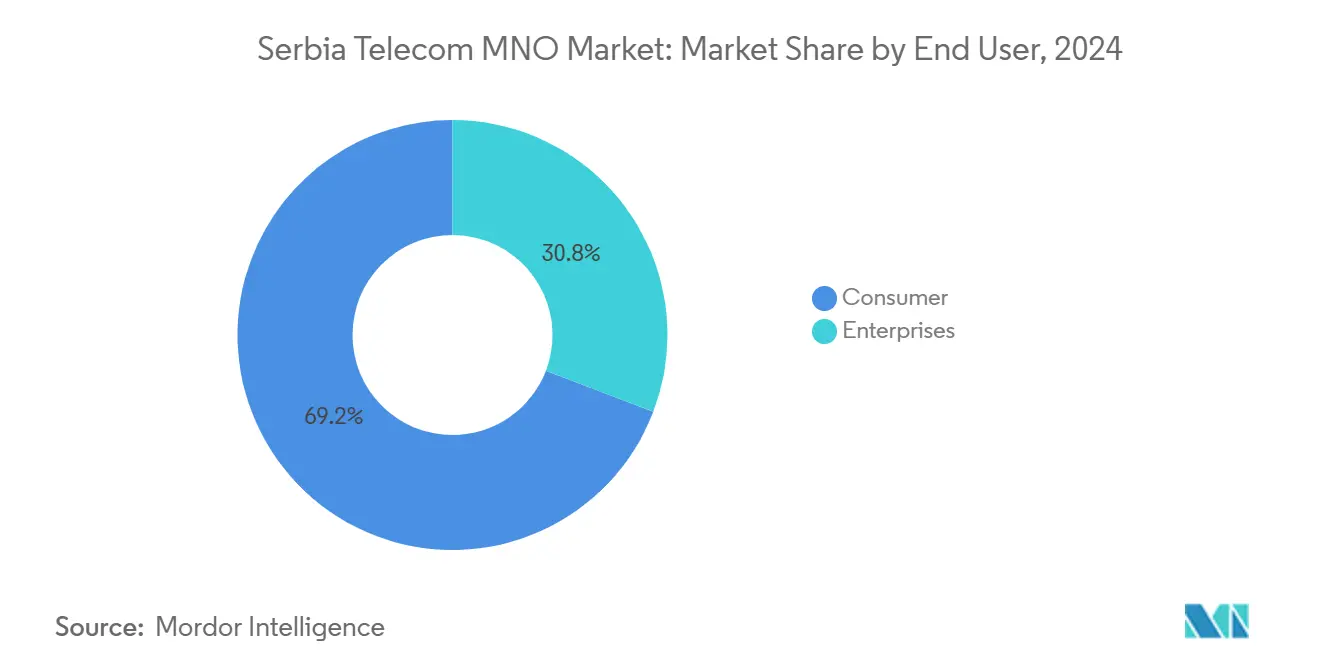

- エンドユーザー別では、消費者が2024年のセルビア通信MNO市場シェアの69.19%を占めており、企業は2030年にかけて最も高い6.98%のCAGRが見込まれています。

セルビア通信MNO市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) 予測 | 地理的 関連性 | 影響の時間軸 |

|---|---|---|---|

| 5G開始後のモバイルデータARPUの上昇 | +1.2% | 全国規模、ベオグラード、 ノヴィ・サド、ニシュでの早期成果 | 中期(2~4年) |

| 企業のデジタルトランスフォーメーション支出の急増 | +0.9% | 全国規模、ベオグラードおよび 産業拠点に集中 | 短期(2年以内) |

| 政府のギガビット社会目標と農村部光ファイバー補助金 | +0.8% | 全国規模、農村部および サービス未提供地域を優先 | 長期(4年以上) |

| バルカンOTT動画パートナーシップによるペイTVバンドリングの促進 | +0.6% | バルカン地域全体、セルビア都市部で最も強い | 中期(2~4年) |

| EUのネットゼロ推進によるスマートメーターIoT接続の加速 | +0.4% | 全国規模、EUエネルギー指令に準拠 | 長期(4年以上) |

| ゲームクラウドのレイテンシSLAを新たなB2B収益手段として活用 | +0.3% | 全国規模、企業およびゲーミング 拠点に集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

5G開始後のモバイルデータARPUの上昇

2025年のスペクトラムオークションは2026年初頭までに全国的な5G展開を解禁する予定であり、これは開始から2年以内にモバイルデータARPUを25~35%押し上げると期待されるマイルストーンです。[2]CMS Law、「セルビアにおける5G規制と法律」、cms.law 事業者は、実証済みの欧州ユースケースを取り込むことで後発者優位を獲得し、初期展開の失敗を減らし、投資回収期間を短縮します。Telekom SrbijaのAll-IPアップグレードへの1億5,000万ユーロ(1億6,780万USD)の投資は、シームレスな5G無線統合のためのトランスポートバックボーンを形成しています。産業製造および物流分野は超低遅延スライスのアンカーテナントとして予約されており、バンドル型5G固定無線アクセスはベオグラード郊外の住宅地に新たな収益をもたらすことが期待されています。高速バックホールへの補完的な公的資金調達がCapexリスクを低減し、カバレッジ閾値が達成された後のプレミアムティアの積極的な収益化を可能にします。

企業のデジタルトランスフォーメーション支出の急増

ICT輸出は2014年の3億7,500万ユーロ(4億5,580万USD)から2025年には36億ユーロ(42億USD)に拡大し、政府は2027年までに100億ユーロを目標としており、クラウド、IoT、サイバーセキュリティサービスへの持続的な帯域幅需要につながっています。自動車および電子機器分野にインダストリー4.0ラインを展開する外国投資家は、工場内およびサプライチェーン全体にわたる確定的な接続性を必要としています。クラグイェヴァツのTier 3+国家データセンターは国内主権クラウドを提供し、エッジネットワーキングワークロードのユースケースの多様性を高めています。[3]米国商務省、「セルビア – デジタル経済」、trade.gov 事業者は、トランスポートパイプを超えて、接続性、SD-WAN、セキュリティを一つのSLAにバンドルしたマネージドサービススタックへと移行しており、これはセルビア通信MNO市場規模を拡大するマージン向上の道筋となっています。

政府のギガビット社会目標と農村部光ファイバー補助金

5億ユーロの官民プログラムは2025年末までに全国的なギガビットカバレッジを目指しており、農村部の家庭の80%はすでに光ファイバーが敷設されています。補助金による溝掘り工事は家庭あたりのコストを低減し、サービス契約を通じて最低収益を保証します。送電網の用地権に光ファイバーを共同設置する世界銀行のバルカンデジタルハイウェイは、さらにCapexを圧縮します。[4]世界銀行グループ、「バルカンデジタルハイウェイイニシアティブ」、worldbank.org 民間事業者はXGS-PON構築とオープンアクセス卸売モデルを加速させることで連携し、補助金が縮小した後の迅速な普及を確保しています。この政策枠組みは、セルビア通信MNO市場の成長に直接寄与する長期的なキャッシュフローを固定します。

バルカンOTT動画パートナーシップによるペイTVバンドリングの促進

Telekom SrbijaとArena SportのNBAディール、A1 SerbiaによるSkyShowtimeの開始などのコンテンツ提携は、スポーツとプレミアムハリウッドライブラリーを通じて粘着性を高めます。バンドル型クアッドプレイパッケージは世帯あたりの平均収益を増加させながら解約を低減しており、Yettel Serbiaが2024年にマルチプレイ世帯数9万件超を達成したことがその証拠です。地域ライセンスにより、事業者はバルカン全域のフットプリントにわたってコスト償却が可能となり、マージンを維持できます。西バルカン協定に基づくシームレスなローミングにより、追加データ料金なしで外出先での視聴が可能となり、顧客ロイヤルティを強化し、セルビア通信MNO市場全体のサービス価値提案を高めています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) 予測 | 地理的 関連性 | 影響の時間軸 |

|---|---|---|---|

| スペクトラムオークションの遅延と5G開始の延期 | -0.8% | 全国規模、すべての事業者に均等に影響 | 短期(2年以内) |

| 電力価格の変動に伴う高いネットワークエネルギーコスト | -0.6% | 全国規模、農村部でより高い影響 | 中期(2~4年) |

| プレミアムプラン普及を制限する消費者の価格感応度 | -0.4% | 全国規模、低所得 セグメントに集中 | 短期(2年以内) |

| 光ファイバー展開における自治体の溝掘り許可のボトルネック | -0.3% | 地域によって異なる、自治体および地域ごと | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

スペクトラムオークションの遅延と5G開始の延期

セルビアは当初の2021年5Gタイムラインを逃し、欧州の5Gマップに目立つ「カバレッジの空白」を残しました。事業者はトラフィック増加に対応するために4G高密度化への追加Capexを投入せざるを得ず、資本生産性が低下しました。企業は自動化プロジェクトを延期するか、プライベートネットワークの回避策を採用し、セルビア通信MNO市場からの潜在的な収益を逸失しました。2047年まで有効なライセンスは長い滑走路を提供しますが、この遅延により、近隣諸国の先行者が獲得した20~30%の企業ARPUの向上機会を逃しました。

電力価格の変動に伴う高いネットワークエネルギーコスト

エネルギー支出は事業者収益の最大5%を占めており、2024年以降の電力価格の急騰はEBITDAマージンを圧迫しています。特に、ディーゼルバックアップに依存する農村部の基地局への影響が大きくなっています。事業者はRANスリープモードアルゴリズムとハイブリッドエネルギーソリューションにより消費量を15~30%削減できますが、初期投資がフリーキャッシュフローに重くのしかかります。ネットゼロ経路への準拠は低炭素電力調達を義務付けており、不確実なスポット価格の軌跡の下での電力購入契約の再交渉を強いられています。見通しが安定するまで、エネルギー費用はセルビア通信MNO市場のCAGRへの重荷であり続けます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:データおよびインターネットサービスが市場の進化を牽引

データおよびインターネットサービスは2024年のセルビア通信MNO市場において45.67%のシェアを占め、消費者が音声からデータ中心の利用パターンへとシフトしていることを反映しています。GSMAによると、このセグメントの重要性は、4Kストリーミング、ソーシャル動画、クラウドゲーミングトラフィックに牽引され、2030年までに接続あたりの月間平均モバイルデータ消費量が約50GBに達すると予測されることで強化されています。事業者はマッシブMIMOアップグレードと再割り当てされたミッドバンドスペクトラムを通じてスループットを強化し、5G有効化前に段階的な容量を確保しています。ギガビット光ファイバーと無制限モバイルデータをバンドルした固定モバイル融合パッケージは、世帯支出を単一ブランドに集約し、セルビア通信MNO市場規模を拡大しながらオーバーザトップ代替品によるカニバリゼーションを抑制しています。

OTTおよびペイTVサービスは絶対収益では小さいものの、最も高い7.02%のCAGRを記録しており、厳選されたコンテンツが感情的なフックとして機能する成熟したバンドリング戦略を反映しています。事業者はプレミアムスポーツとブロックバスターカタログの地域権利を交渉し、セルビア、ボスニア、モンテネグロ、北マケドニアのフットプリントにわたってコストを償却しています。音声およびメッセージングは、企業PBXトランク、不正監視コード、および新興のリッチコミュニケーションサービスキャンペーンにとって引き続き重要です。IoTおよびM2M接続は、電力会社がスマートメーターを展開し、製造業者が自動搬送車をパイロット導入し、都市がカメラネットワークを展開するにつれて加速しています。これらのユースケースは総合的にブレンドARPUを向上させ、セルビア通信MNO市場の収益構造を消費者向けハンドセット以外にも多様化させています。

エンドユーザー別:企業セグメントがデジタル導入を加速

消費者セグメントは2024年のセルビア通信MNO市場シェアの69.19%を占めており、スマートフォンのほぼ普遍的な普及と積極的な農村部光ファイバー展開によるものです。しかし、加入者の飽和が140%の普及率に近づくにつれ、段階的な成長は鈍化しています。事業者は、価格感応度の高い世帯の手頃な価格を維持しながら、長期利用とより高いティアのプラン採用を促す価値ベースのセグメンテーションへと軸足を移しています。ターゲットを絞ったマイクロアップセルキャンペーンは、利用分析を活用して加入者をプレミアムデータ割り当て、動画アドオン、ゲーミングパスへと誘導し、セルビア通信MNO市場規模を代替リスクから守っています。

企業収益ストリームは2025年から2030年にかけて6.98%のCAGRで拡大すると予測されており、エンドユーザーグループの中で最も高い成長率です。ベオグラードとノヴィ・サドに設計センターを置く多国籍企業は、マルチサイト接続、プライベートクラウドピアリング、サイバー防衛サービスを契約しており、それぞれがコモディティ音声よりも高いマージンプロファイルを持っています。国内中小企業は、初期ハードウェア支出を最小化するためにOpexサブスクリプションを通じてソフトウェア定義WANおよびユニファイドコミュニケーションサービスバンドルを採用しています。事業者は5Gネットワークスライシングを活用して工場フロアのレイテンシサービスレベル契約を提供し、セルビア通信MNO市場の企業ウォレットシェアを向上させるプレミアムコリドーを開拓しています。深いコンサルティングエンゲージメントが粘着性のレバーとなり、通信事業者をビットパイプ提供者ではなくトランスフォーメーションパートナーとして位置づけています。

地理的分析

セルビアのバルカン中央部の位置とEU加盟への野望は、全国的な接続性を政策上の必須事項としています。ベオグラードだけでセルビア通信MNO市場規模の3分の1以上を占めており、対称ギガビットリンクと企業グレードのモバイルカバレッジを必要とする金融、IT、メディア産業の密集したクラスターに支えられています。ノヴィ・サドは北部のテクノロジーコリドーとして続き、低遅延5Gエッジワークロードをテストするゲーミングおよびアグリテックスタートアップを擁しています。ニシュとクラグイェヴァツは、汎欧州高速道路と交差する物流コリドーにより、二次的な企業拠点として台頭しています。さらに、世帯カバレッジの拡大は、無料設置の促進期間が終了すると即座に段階的なデータトラフィックに転換され、セルビア通信MNO市場の収益の回復力を支えています。

国境を越えたシナジーが国内のファンダメンタルズを増幅させています。西バルカン諸国のホームと同様のローミング協定は、2024年にアルバニア、ボスニア・ヘルツェゴビナ、コソボ、モンテネグロ、北マケドニア、セルビア間の小売データ料金を大幅に引き下げ、市民が貿易や観光で旅行する際の利用を促進しました。事業者はこの機会を捉えて単一料金の地域バンドルを設計し、季節性を平滑化し、実効的なアドレス可能ベースを拡大しています。同時に、送電網の用地権に光ファイバーを乗せる世界銀行のバルカンデジタルハイウェイイニシアティブが新たなバックボーンルートを提供し、冗長性を強化してオーバーザトッププロバイダーのレイテンシを削減しています。回復力の向上はコンテンツデリバリーネットワークのローカライゼーションを支援し、地域相互接続ハブとしてのセルビアの戦略的地位を強化し、セルビア通信MNO市場の企業提案を豊かにしています。

EXPO 2027の準備が都市部の展開を加速させています。政府の規定は主要会場への10Gbpsバックホールとイベント期間中の99.999%のネットワーク可用性を義務付けており、事業者はスモールセルグリッド、ミリ波パイロット、インテリジェント交通システムへの先行投資を余儀なくされています。これらの資産はイベント後も残り、長年にわたる容量の余裕をもたらし、スマートシティサービスを通じた長期的な収益化を推進します。ピーク展示日のトラフィックをオフロードするために構築されたエッジデータセンターは、フィンテックおよびメディアクライアント向けのマネージドホスティングサイトへと転換し、セルビア通信MNO市場に別のアンカーテナントクラスをもたらします。全体として、地理固有の触媒が収束し、都市部と農村部の景観全体に経済的恩恵の分配を広げながら、長期的なトラフィック成長を保護しています。

競争環境

セルビア通信MNO市場は、Telekom Srbija(mts)、Yettel Serbia、A1 Serbiaが携帯電話加入者の主要な市場シェアを集合的に支配する寡占市場です。Telekom Serbiaは、国家の支援と、ベストインクラスのカバレッジを確認した940.75/1000のNET CHECKスコアを活用してリーダーシップを強固にしています。Yettelの戦略的転換は、EtisalatがPPFグループから50%超の支配株式を取得した後に加速し、中東の5G専門知識とグリーンフィールドスモールセルへの新鮮な資本をもたらしました。A1 Serbiaは、SkyShowtimeの開始とレガシー銅線のボトルネックを回避するXGS-PON光ファイバー展開によって実証されたエンターテインメント豊富なバンドルに焦点を当てたチャレンジャーブランドとして位置づけています。

ネットワーク共有とアセットライト戦略が勢いを増しています。YettelとA1はそれらのマストに共同設置して5Gミッドバンドレイヤーの展開時間を短縮し、エッジコンピュートプラットフォームへの資本を解放しています。事業者はまた、欧州ベンダーとのオープンRANの要素を試験し、サプライチェーンを多様化し、単一ベンダー依存に関連する地政学的リスクを軽減しています。無線ネットワークを超えて、競争の推進力はサービススタックの深さへと移行しています。Telekom SrbijaのArena Sportの長期NBAライツは独占的なコートサイドコンテンツを確保し、A1はセルビアの150万人のゲーマーコホートをターゲットにしたクラウドゲーミング実験に傾注しています。

価格規律は依然として明確であり、各MNOはインフレ圧力にもかかわらず2022年以降エントリーレベルの料金を一度しか引き上げておらず、アップセルによる投資回収を図りながら数量を守ることを目指しています。差別化戦略は企業向けで顕在化しています。Telekom SrbijaはターンキーIoTバンドルを提案し、YettelはEtisalatのサイバーセキュリティポートフォリオを活用し、A1はクラグイェヴァツ近郊の自動車サプライヤー向けにプライベート5Gキャンパスネットワークをパイロット展開しています。集合的な取り組みにより月間解約率を1.5%未満に抑え、さらなるインフラ構築への収益性を維持する合理的な競争環境を強調しており、セルビア通信MNO市場の安定した成長を支えています。

セルビア通信MNO産業リーダー

Yettel Serbia

A1 Serbia

mts(Telekom Srbija)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:United Groupは、EUマーケットへの再集中の一環として、SBB doo BelgradeおよびEon TV International Ltdを含むセルビアの通信資産を15億ユーロ(15億USD)で売却することに合意しました。

- 2024年11月:A1 SerbiaはSkyShowtimeストリーミングサービスを開始し、OTTポートフォリオを拡充しました。

- 2024年10月:EtisalatはPPF GroupからYettel Serbiaの50%超の株式を21億5,000万ユーロ(23億3,000万USD)で取得する手続きを完了しました。

- 2024年1月:Actis主導のコンソーシアムがTelekom Serbiaのマクロタワーポートフォリオの購入を完了し、ネットワークアップグレードのための新たな資本を解放しました。

セルビア通信MNO市場レポートの範囲

| 音声サービス |

| データおよびインターネットサービス |

| メッセージングサービス |

| IoTおよびM2Mサービス |

| OTTおよびペイTVサービス |

| その他のサービス(付加価値サービス、ローミングおよび国際サービス、企業・卸売サービスなど) |

| 企業 |

| 消費者 |

| サービスタイプ | 音声サービス |

| データおよびインターネットサービス | |

| メッセージングサービス | |

| IoTおよびM2Mサービス | |

| OTTおよびペイTVサービス | |

| その他のサービス(付加価値サービス、ローミングおよび国際サービス、企業・卸売サービスなど) | |

| エンドユーザー | 企業 |

| 消費者 |

レポートで回答される主要な質問

セルビア通信MNO市場の現在の規模は?

セルビア通信MNO市場規模は2025年に30億USDに達し、2030年までに42億USDに達すると予測されています。

現在収益をリードしているサービスタイプは何ですか?

データおよびインターネットサービスが2024年に45.67%の市場シェアでトップの座を占めています。

企業セグメントはどのくらいの速さで成長していますか?

企業収益は2025年から2030年にかけて6.98%のCAGRを記録すると予測されています。

セルビアで5Gはいつ商業的に利用可能になりますか?

ライセンスは2025年半ばまでに付与される見込みであり、2026年初頭に全国的な5G開始が可能となります。

セルビアの事業者にとってエネルギーコストが懸念される理由は何ですか?

エネルギーは事業者収益の最大5%を消費する可能性があり、2024年以降の電力価格の変動により、特に農村部のサイトでマージンが圧迫されています。

競争環境はどの程度集中していますか?

Telekom Srbija、Yettel Serbia、A1 Serbiaの3事業者が加入者の99%超を支配しており、高度に集中した市場であることを示しています。

最終更新日: