ウクライナ通信MNO市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

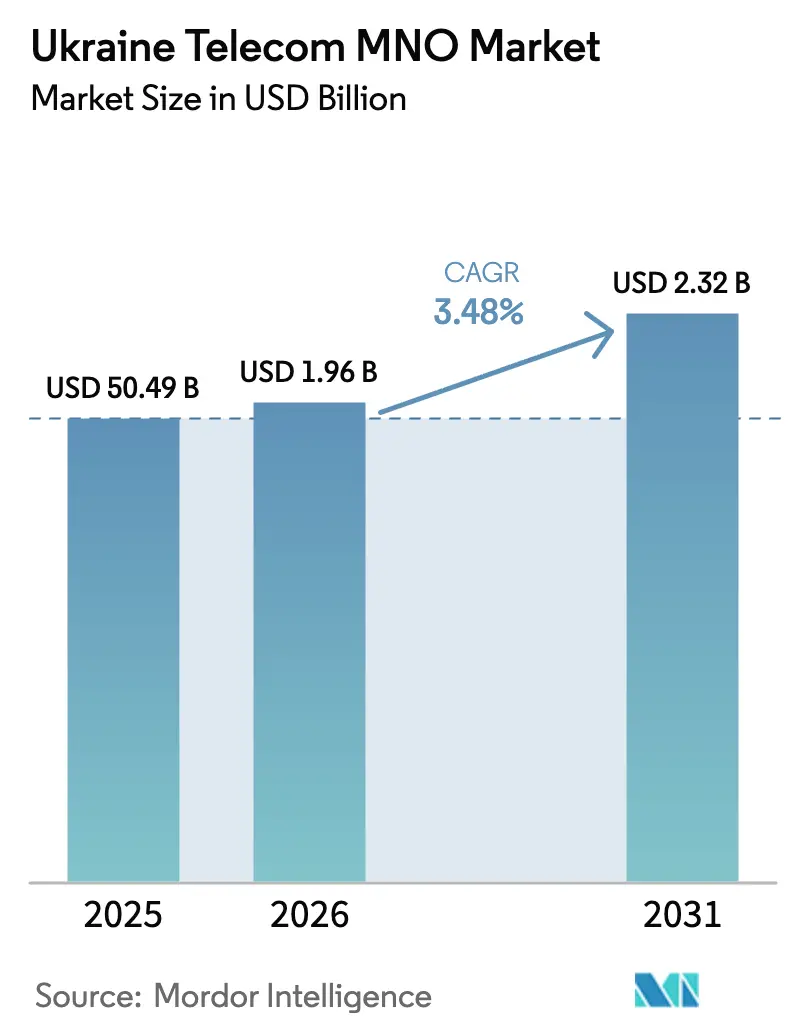

| 基準年の市場規模 (2025) | 50.49 十億米ドル |

| 市場規模 (2026) | 1.96 十億米ドル |

| 市場規模 (2031) | 2.32 十億米ドル |

| 成長率 (2026 - 2031) | 3.48% CAGR |

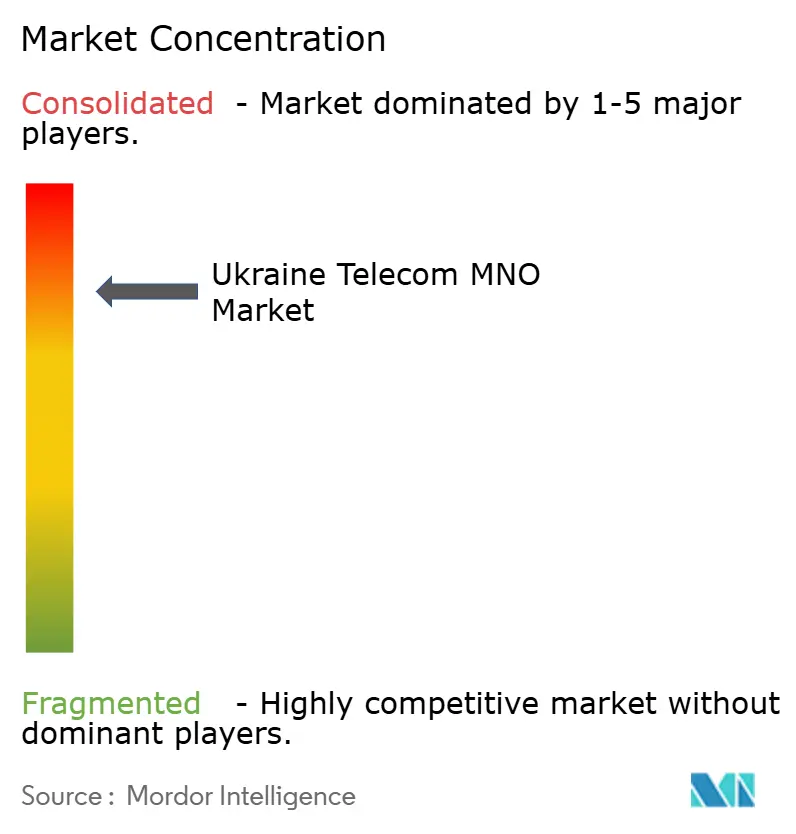

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるウクライナ通信MNO市場分析

ウクライナ通信MNO市場規模は2025年に18億9,000万USDと評価され、2026年の19億6,000万USDから2031年には23億2,000万USDに達すると推定されており、予測期間(2026年~2031年)中のCAGRは3.48%です。加入者数の観点では、市場は2025年の5,049万加入者から2030年には6,096万加入者へと成長し、予測期間(2025年~2030年)中のCAGRは3.84%となる見込みです。継続的なネットワーク再建、大規模な海外投資、および強靭なブロードバンドに対する急速に高まる需要が、この上昇軌道を総合的に支えています。ウクライナ通信MNO市場は、VEONの10億USD規模の複数年アップグレード計画、欧州復興開発銀行(EBRD)と国際金融公社(IFC)による4億3,500万USDの共同資金調達、および未整備地区における高速インターネット95%カバレッジを目標とする政府スキームの恩恵を受けています。[1]欧州復興開発銀行、「EBRDおよびIFCによるウクライナ通信への投資」、ebrd.com モバイルデータトラフィックの成長、解放地域における4G復旧の広がり、および5Gに向けた早期準備もモメンタムを強化しています。競争戦略は現在、インフラ共有、オープンRANの展開、および衛星・セルラー統合を重視しており、これらはすべてコストを圧縮し、農村部への展開を加速させます。同時に、ウクライナ通信MNO市場は、農業技術IoT、重要インフラのバックホール、および接続性を超えたデジタルプラットフォームにおける新たな機会を取り込んでいます。

主要レポートのポイント

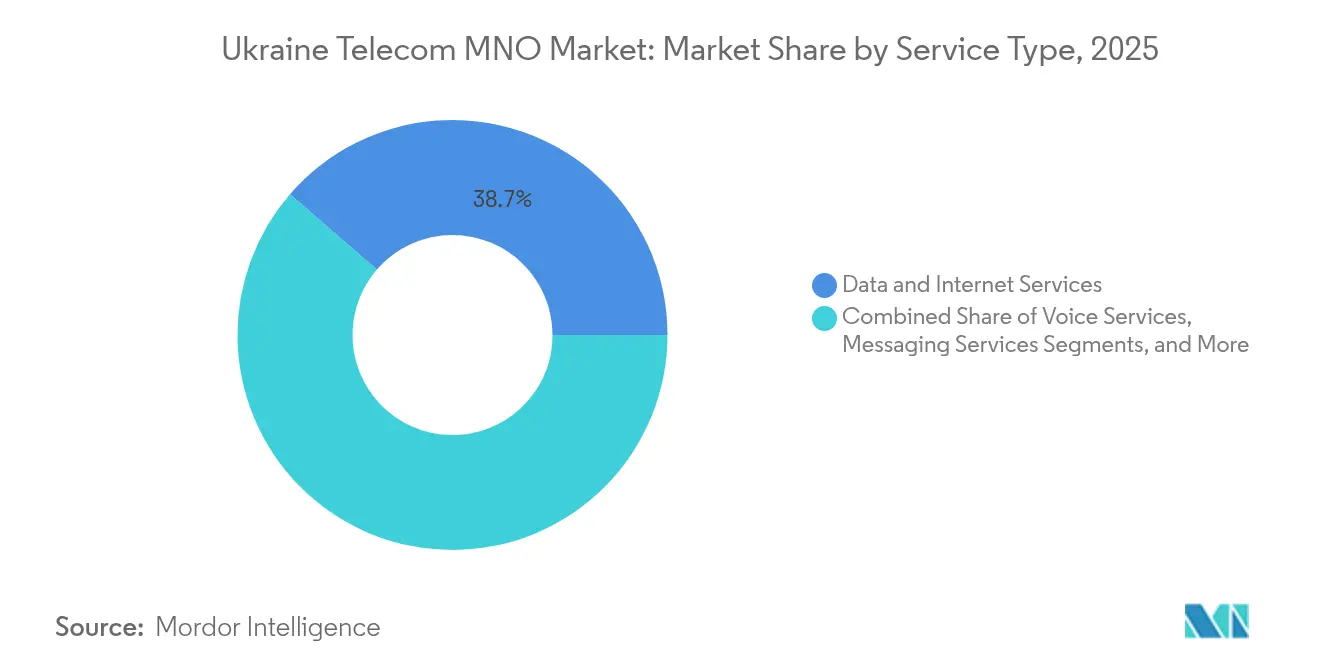

- サービスタイプ別では、データおよびインターネットサービスが2025年のウクライナ通信MNO市場シェアの38.65%を占めました。IoTおよびM2Mサービスは2031年に向けて4.29%のCAGRで拡大する見込みです。

- エンドユーザー別では、消費者セグメントが2025年のウクライナ通信MNO市場規模の70.62%を占め、一方で企業セグメントは2031年に向けて3.92%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ウクライナ通信MNO市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 戦後復興における4G/4G+ネットワーク拡張 | +1.8% | 全国規模、解放地域を優先 | 中期(2~4年) |

| 政府主導の5Gスペクトラムロードマップおよびライセンス料の軽減 | +1.2% | 全国規模、主要都市での早期展開 | 長期(4年以上) |

| 重要インフラ(防衛、エネルギー)向け低遅延ブロードバンドへの需要急増 | +1.0% | 全国規模、防衛および エネルギーセクターに集中 | 短期(2年以内) |

| 中小企業における企業デジタル化とクラウド導入の拡大 | +0.8% | 全国規模、西部地域で顕著 | 中期(2~4年) |

| EU「ローム・ライク・アット・ホーム」協定による国外利用の促進 | +0.6% | 全国規模、EU在住の400万人の難民が恩恵を受ける | 短期(2年以内) |

| 農業技術および鉱業回廊向けプライベートLTE/5Gネットワーク | +0.4% | 農村農業地域および鉱業地帯 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

戦後復興における4G/4G+ネットワーク拡張

接続性の回復は国家建設の課題となっています。Kyivstarは2025年第1四半期だけで損傷した無線サイトの95%を再建し、828基地局を追加し、ハードウェアの最大30%が破壊された状況においても、モバイルブロードバンドカバレッジを95.9%まで引き上げました。[2]キーウ・ポスト、「事業者が解放地域の接続性を回復」、kyivpost.com 3社の事業者はすべて、希少な資本を最大限に活用するためにタワーと土木工事を共有しており、Rakuten Symphonyとの共同オープンRANパイロットでは、ベンダーロックされた機器をクラウドネイティブソフトウェアに置き換え、数週間ではなく数日で設置できるようにしています。[3]Symphony Rakuten、「KyivstarとのオープンRANコラボレーション」、symphony.rakuten.com デジタル変革省は、基地局の再建、大容量マイクロ波リンク、および学校・病院への公衆Wi-Fi設置に充てられた60億USD規模の7年間基金でこの取り組みを支援しています。これらの取り組みにより、ウクライナ通信市場は電力網や道路よりも迅速に最前線のコミュニティを再接続し、モバイルサービスを復興の早期指標へと変えています。事業者はまた、レガシー2G機器をLTEアドバンスト無線にアップグレードする機会を活用し、スペクトル効率を向上させ、ネットワーク全体のエネルギー消費を安定させています。

政府主導の5Gスペクトラムロードマップおよびライセンス料の軽減

規制当局は、5年以内に人口の90%をカバーすることを約束する通信事業者に対して700 MHzおよび3.5 GHz帯域を割引料金で提供するスペクトラム放出案を回覧しています。この優遇措置は、2015年以降3Gおよび4Gに500億フリヴニャ以上を投資し、現在ほぼ2倍のエネルギー料金に直面している資本制約のあるウクライナ通信市場において重要な意味を持ちます。Kyivstarはすでに2100 MHz帯の3G電波を4G容量強化に転用し、新しいライセンスが発行された際にLTEと5Gの間で自動的に切り替えるDSSソフトウェアを試験しています。このロードマップはまた、産業プレーヤー、港湾、鉱山、鉄道に対して、重要データをオンサイトに保持するプライベートネットワークモデルの下で100 MHzのローカルスライスへの入札を招待しています。ライセンス分割払いを緩和し、帯域計画をEU規格に合わせることで、キーウは国境を越えたローミングと機器調達の改善を期待しており、投資家はウクライナ通信市場における中期的な資金需要をより明確に把握できるようになります。

重要インフラ向け低遅延ブロードバンドへの需要急増

ミサイル警報システム、ドローン指令リンク、およびリアルタイム電力網制御はすべて10ミリ秒未満の往復遅延を必要とし、ネットワークトポロジーの再設計を余儀なくされています。事業者は現在、主要変電所や燃料貯蔵施設の隣にマイクロデータセンターを設置し、ドニプロ川を越えてバックホールするのではなく、トラフィックをローカルに保持しています。Kyivstarによる国家電子医療プラットフォームHelsiの買収は、生命に関わるアプリがこれらの同じリンクにいかに依存しているかを示しており、リヴィウの外科医は5ミリ秒以上の遅延を許容しない4Kビデオ診察を利用しています。光ファイバー切断に備えるため、通信事業者はKuバンド地上局をリースし、Starlinkノードをモバイル基地局に連結しており、この設計により2025年1月の停電時に93%の通話完了率を維持しました。強化シェルターに関する政府入札では、地上・衛星デュアルバックホールが指定され、48時間のバッテリー自律性が義務付けられており、低遅延の耐障害性がすべての新規建設に組み込まれています。これらの設計基準はウクライナ通信MNO市場全体の技術水準を引き上げ、防衛機関がプレミアムSLAに対して対価を支払う際に新たな収益を生み出します。

中小企業における企業デジタル化とクラウド導入の拡大

光ファイバーバックボーンが州都から工業団地へと延伸されており、20席規模の輸出企業でさえ、遅延スパイクなしにAzureまたはAWSの欧州ゾーンでERPを運用できるようになっています。サイバーセキュリティは調達リストの最上位に位置しており、最高デジタル責任者の71%がマネージドファイアウォール、DDoSシールド、およびSASEゲートウェイに予算を投入しています。事業者はセキュアクラウド、Microsoft 365、および適応型帯域幅を1つの請求書にバンドルすることで応え、企業ARPUを前年比ほぼ11%引き上げています。テルノーピリ州とリヴィウ州は現在、企業1社当たりの支出でキーウを上回っており、復興拠点がリモートスタッフと電子商取引の店舗を引き付けていることを示しています。この中小企業近代化の波は、ウクライナ通信MNO市場全体で持続的なトラフィック成長をもたらし、低マージンのプリペイド消費者基盤を部分的に相殺しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 紛争地帯における電力およびバックホールの継続的な障害 | –1.5% | 東部および南部の最前線地域 | 短期(2年以内) |

| CAPEX・OPEXの予算を圧迫する通貨不安 | –0.8% | 全国規模、輸入依存型事業への影響が大きい | 中期(2~4年) |

| 制裁および物流ボトルネックによる輸入アクティブ機器の高コスト | –0.5% | 全国規模 | 中期(2~4年) |

| 国内光ファイバー製造能力の不足 | –0.3% | 全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

紛争地帯における電力およびバックホールの継続的な障害

国際エネルギー機関は2024年/2025年冬に6 GWの発電不足を予測しており、この不足はすでにオデーサからハルキウにかけての夕方の電力不足を引き起こしています。[4]国際エネルギー機関、「ウクライナ冬季電力見通し2025」、iea.org 事業者は基地局を稼働させ続けるためにディーゼル発電機とリン酸リチウム電池に14億フリヴニャを費やしましたが、それでも1月の最も寒い週には通話時間の11%を失いました。フリーダム・ハウスは2022年2月以降6万kmの回線が切断されたと報告しており、通信事業者は架空ケーブルを敷設するか、潜在的な容量を半減させるマイクロ波ホップを運用することを余儀なくされています。復旧作業員が再建しても、地雷が掘削を遅らせ、電力作業員が先に電力網の修復を完了しなければなりません。そのため、ウクライナ通信MNO市場は、200ミリ秒でトラフィックを再ルーティングし、2つの地上回線が失敗した際に衛星にフォールバックできるメッシュアーキテクチャへと移行しています。

CAPEX・OPEXの予算を圧迫する通貨不安

借入コストの上昇は、加入者収入に先立って関税と付加価値税を支払うために短期当座貸越に依存する中小インターネットサービスプロバイダーを圧迫しています。Vodafone Ukraineは2025年の無線ロードマップを14%削減し、通貨スワップが安定するまでヘルソンの農村光ファイバーを延期しました。政府の外国為替「コリドー」政策はある程度の予測可能性を提供していますが、5%の変動ごとにフリーキャッシュフローから数百万ドルが削られ、ウクライナ通信MNO市場が容量緩和のために必要とする5G MIMOの輸入が遅延します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:データ中心の利用が市場を変革

データおよびインターネットサービスは2025年の収益の38.65%を生み出し、ウクライナ通信MNO市場シェア内で最も高い比重を持つカテゴリーとなっています。爆発的なモバイルトラフィック、企業のクラウド移行、およびバンドルされたOTTビデオが、データサービスを事業者戦略の中心に据え続けています。IoTおよびM2Mサービスは4.29%のCAGRで進展し、農業およびスマート自治体における対応可能な機会を拡大しています。

西部州の学校や地方議会は、政府ポータル、公共部門ERPシステム、およびデジタル文書ワークフローの需要増大に牽引され、継続的に帯域幅をアップグレードしています。継続的な光ファイバー展開、オープンRANの採用、および公共サービス施設を対象とした政府補助金が、データ中心の進化を強固なものにしています。並行して、音声利用はVoLTEおよびコミュニケーションアプリを通じてデータチャネルへと移行し、サービスタイプ間の統合を深め、ウクライナ通信MNO市場におけるユーザー1人当たりの平均スループットを向上させています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:企業の成長が先行

消費者は依然として2025年の収益の70.62%を占めていますが、デジタルファーストの復興とハイブリッドワークモデルにより、企業アカウントは3.92%のCAGRでより急速に拡大しています。マネージドサービス、サイバーセキュリティ、およびクラウド接続に対する中小企業の需要が事業者のエンゲージメントを深め、ウクライナ通信MNO市場における収益源の多様化を支援しています。

Kyivstarによるライドヘイリング企業Uklonの1億5,520万USD買収は、モビリティサービスをスーパーアプリに統合し、ライドのマイクロ決済を通じて日次ARPUをわずかに増加させています。企業の購買担当者は現在、接続性、Azureクレジット、および24時間365日のSOCモニタリングをバンドルした3年契約を好んでいます。通貨リスクにもかかわらず、多国籍保険会社や農業企業は、自社ホスティングや地域データエクスポートよりもこれらのバンドルの方がコスト効率が高いと判断しています。これらのトレンドは、予測期間中に企業セグメントがギャップを縮小し続け、ウクライナ通信MNO市場における消費者シェアを低下させることを示しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

キーウは伝統的にウクライナ通信MNO市場の中心地として機能してきましたが、戦時中の人口移動によりデジタルの焦点が西部へとシフトしています。2022年初頭から2025年半ばにかけて、リヴィウの人口は16%増加しました。これに対応して、通信事業者は411の新規LTEサイトを展開し、市内に400 Gbpsの光リングを構築しました。イヴァーノ=フランキーウシクとテルノーピリも同様のインフラアップグレードを受け、地元のソフトウェア輸出企業が遅延問題なく欧州のクライアントにプロジェクトを納品できるようになっています。これらの発展にもかかわらず、キーウは光ファイバー普及率で92%の世帯が接続されており、引き続きリーダーの地位を維持しています。同市はまた、国内2か所のTier-IIIデータセンターを擁し、ウクライナのモバイルトラフィックの3分の1を占めており、国のICTハブとしての地位を強固にしています。

対照的に、ドネツクやルハンシクなどの東部地域は深刻なネットワーク不安定に直面しています。4,000以上のモバイルサイトとバックボーン光ファイバーの大部分が破壊されるか、アクセス不能な状態にあり、衛星バックホールで支えられた断続的な2Gカバレッジをもたらしています。事業者は新たに奪還した町に対して、解放から48時間以内に発電機とマイクロ波アンテナを展開しています。しかし、2025年5月時点のドライブテストでは、人口の約4%がまだカバレッジのギャップを経験しています。オデーサとムィコラーイウは、電力インフラに影響を与える海上攻撃の際に同様の障害に直面しています。 国境を越えた利用は追加の複雑さをもたらしています。22の欧州通信事業者がウクライナ国内料金に合わせた料金体系を採用しており、ポーランド、ドイツ、スペインに居住する400万人のウクライナ難民のローミングコストを削減しています。2026年1月までに、ウクライナはEUの「ローム・ライク・アット・ホーム」イニシアチブに完全統合され、ローミング料金が撤廃される見込みです。この政策はSIMカードの変更を必要とせずに海外での長期滞在を促進する一方、ウクライナの通信事業者に国外卸売収益の最大化を求めています。同時に、帰国するユーザーがより高品質のサービスを求めることが予想され、国内市場における競争が激化しています。

競争環境

ウクライナ通信MNO市場は、3つの有力企業による集約された競争構造を示しています。Kyivstarは多数のモバイルユーザー、基地局、および独自の光ファイバーネットワークでリードしています。その深い農村部へのリーチにより、価格差別化が可能となっており、キーウ市民にはギガビット光ファイバーを提供しながら、チェルニーヒウの村落では低コスト・低速バンドルを維持し、マージンミックスの両端を保護しています。

Vodafone Ukraineは僅差で続いており、2023年以降4G層の高密度化とすべての州でのVoLTE/VoWiFiの有効化に6億USDを投資しています。同通信事業者はドイツ式のネットワーク共有の考え方に依拠し、2,427のタワーでLifecellと無線機器を共同設置した結果、賃料が35%削減されました。差別化のため、Vodafoneはスマートメーターとコールドチェーン監視向けのIoTキットを推進し、EU市場に供給する物流回廊を活用しています。また、農業技術スタートアップがクロピウニツキーの収穫シーズン中に専用の10 MHzチャンクをレンタルできるオープンRANスライシングのパイロットも実施しており、これは将来的に重要な収益源となり得る需要ベースの卸売の先駆けとなっています。

Lifecellは、Xavier Niel率いるコンソーシアムが2024年9月にDatagroup-Voliaの5億2,400万USD買収を完了した後、新たな経営体制に移行しました。統合された事業体は1,000万のモバイル回線と400万の固定回線・ペイTV顧客を組み合わせ、ウクライナ初の真のコンバージドチャレンジャーを創出しています。299フリヴニャ(7.20 USD)のバンドルクアッドプレイはコスト意識の高い家族を引き付け、光ファイバーのシナジーによりLifecellは競合他社からリースすることなく5G対応セルをバックホールできます。この統合は既存事業者にトリプルプレイ価格の見直しを迫り、プラットフォーム収益へのシフトを加速させており、これらが総合的にウクライナ通信MNO市場内のサービス境界を塗り替えています。

ウクライナ通信MNO産業リーダー

Vodafone Ukraine

Lifecell, LLC

Kyivstar PJSC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:KyivstarはStarlinkのダイレクト・トゥ・セルSMSのパイロット実施許可を取得し、2025年第4四半期に全国展開を予定しています。

- 2025年5月:Vodafone Ukraineは全国でVoLTEおよびVoWiFiを有効化し、追加料金なしで高品質音声を提供することを約束しました。

- 2025年3月:Kyivstarはライドヘイリングアプリのuklonを1億5,520万USDで買収し、プラットフォーム展開を拡大しました。

- 2024年10月:EBRDとIFCがインフラ近代化のために共同で4億3,500万USDを融資し、新たなDatagroup-Volia-Lifecell事業体を支援しました。

- 2024年9月:Xavier Niel率いるコンソーシアムがDatagroup-Volia-Lifecellの5億2,400万USDの買収を完了しました。

- 2024年2月:KyivstarとRakuten SymphonyがオープンRANの意向書に署名し、VEONの10億USD投資枠に支援されました。

ウクライナ通信MNO市場レポートの範囲

| 音声サービス |

| データおよびインターネットサービス |

| メッセージングサービス |

| IoTおよびM2Mサービス |

| OTTおよびペイTVサービス |

| その他のサービス(付加価値サービス、ローミングおよび国際サービス、企業・卸売サービスなど) |

| 企業 |

| 消費者 |

| サービスタイプ | 音声サービス |

| データおよびインターネットサービス | |

| メッセージングサービス | |

| IoTおよびM2Mサービス | |

| OTTおよびペイTVサービス | |

| その他のサービス(付加価値サービス、ローミングおよび国際サービス、企業・卸売サービスなど) | |

| エンドユーザー | 企業 |

| 消費者 |

レポートで回答される主要な質問

ウクライナ通信MNO市場の現在の価値はいくらですか?

ウクライナ通信MNO市場規模は2026年に19億6,000万USDであり、2031年までに23億2,000万USDに達すると予測されています。

どのサービスタイプが収益でリードしていますか?

データおよびインターネットサービスが最も高い収益を生み出しており、2025年の売上高の38.65%を占めています。

ウクライナの通信セクターにおけるIoTおよびM2Mサービスの成長速度はどのくらいですか?

IoTおよびM2Mサービスは最も急成長しているカテゴリーであり、2031年まで4.29%のCAGRで拡大しています。

ウクライナはいつEUの「ローム・ライク・アット・ホーム」ゾーンに加入しますか?

完全統合は2026年1月に予定されており、EU27か国全体で追加ローミング料金が撤廃されます。

ウクライナの主要通信事業者はどこですか?

Kyivstar PJSC、Vodafone Ukraine、およびLifecell, LLCが市場を支配しており、合計で5,000万以上のモバイル加入者にサービスを提供しています。

戦後において最も重要な技術的変化は何ですか?

迅速な4G再建と早期の5Gスペクトラム計画および衛星・セルラー統合の組み合わせが主要な技術的変化です。

最終更新日: