培養肉市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 43.27 百万米ドル |

| 市場規模 (2031) | 114.51 百万米ドル |

| 成長率 (2026 - 2031) | 21.48% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる培養肉市場分析

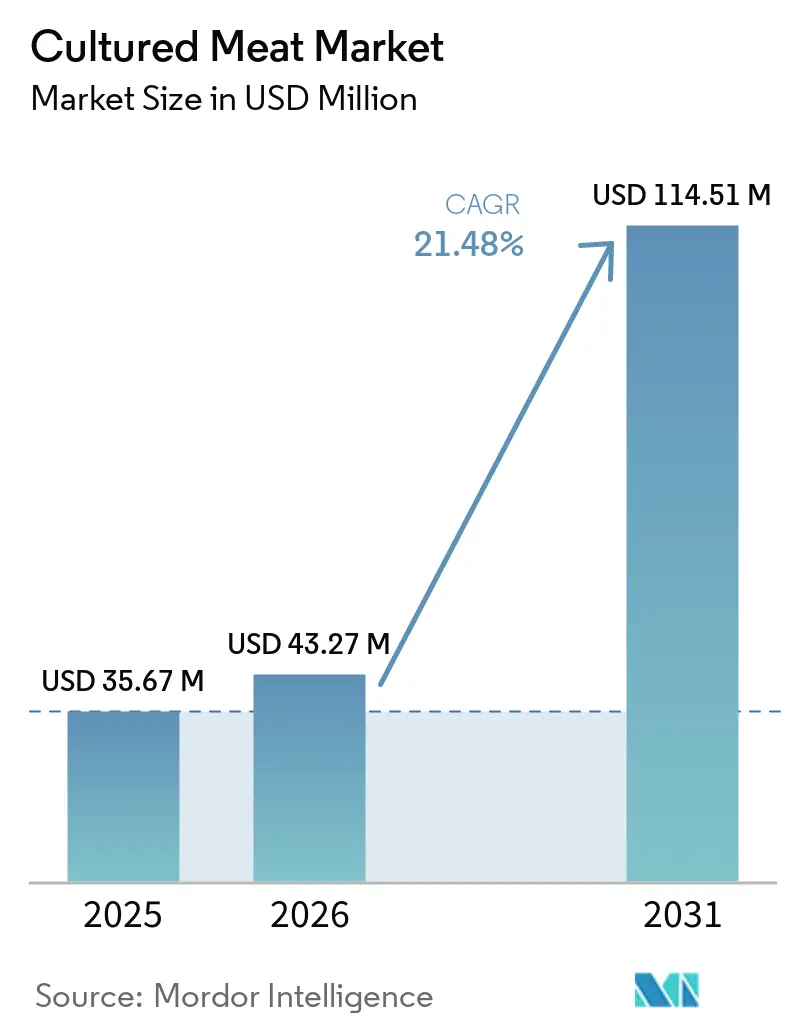

培養肉市場規模は2025年に3,555万米ドルと評価され、2026年の4,327万米ドルから2031年には1億1,451万米ドルへと成長し、予測期間(2026年~2031年)においてCAGR21.48%を記録すると推定されています。培養肉市場におけるコスト効率の高いハイブリッドレシピへの投資家の関心の高まり、技術的ハードルを低下させるひき肉・ミンチ形態へのシフト、シンガポール食品庁・オーストラリア・米国食品医薬品局による規制承認の波が、初期の収益見通しを押し上げています。鶏肉の細胞増殖速度における生物学的優位性は資本要件を抑制し、施設の稼働開始を加速させる一方、水産物や特殊脂肪のラインは新たなプレミアムニッチ市場をもたらしています。オランダおよびイスラエルにおける培養肉市場への政府支援資金は、公的機関が培養タンパク質を戦略的な食料安全保障ツールとして位置づけていることを示しています。同時に、培養肉市場では2024年以降にベンチャー資金が急激に縮小し、生産者はアセットライト型パートナーシップの採用やレストランとの共同ブランド展開を余儀なくされています。

主要レポートのポイント

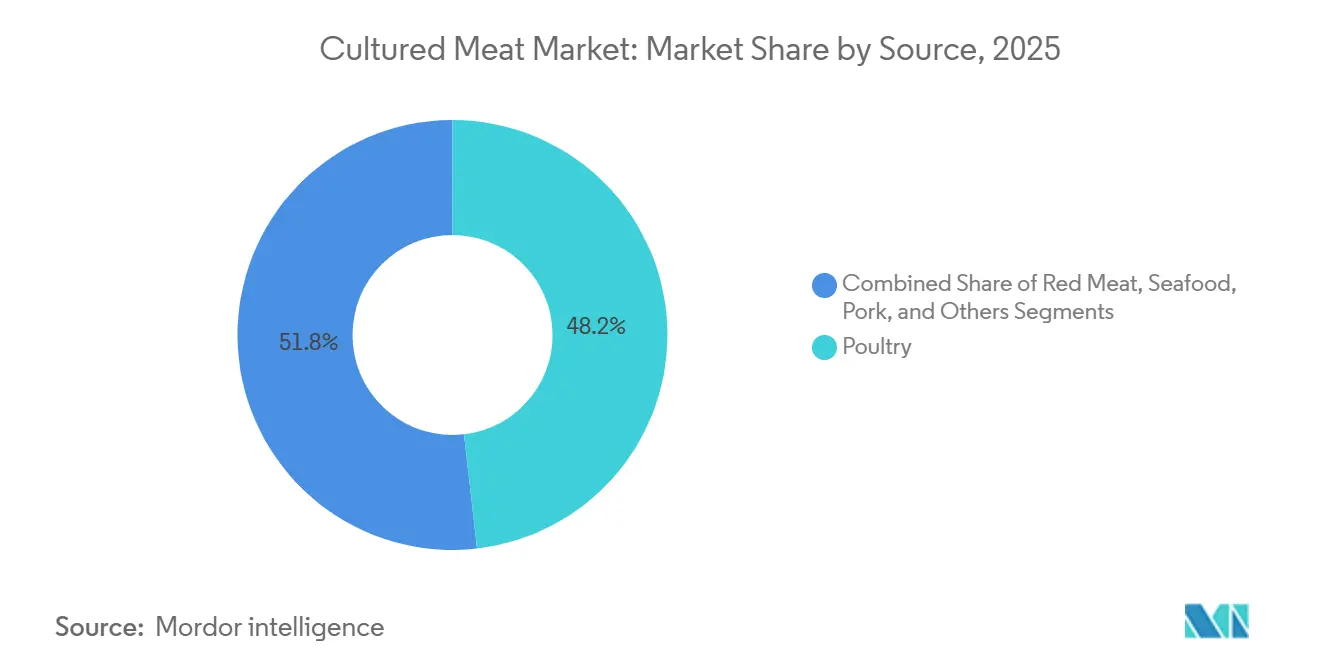

- 供給源別では、鶏肉が2025年の培養肉市場シェアの48.18%を占め、赤身肉は2031年にかけてCAGR22.73%で最も速い成長を記録しました。

- 製品形態別では、バーガー・パティが2025年の収益シェアの38.51%でトップとなり、ナゲットは2026年から2031年にかけてCAGR25.39%と最も高い成長率を記録する見込みです。

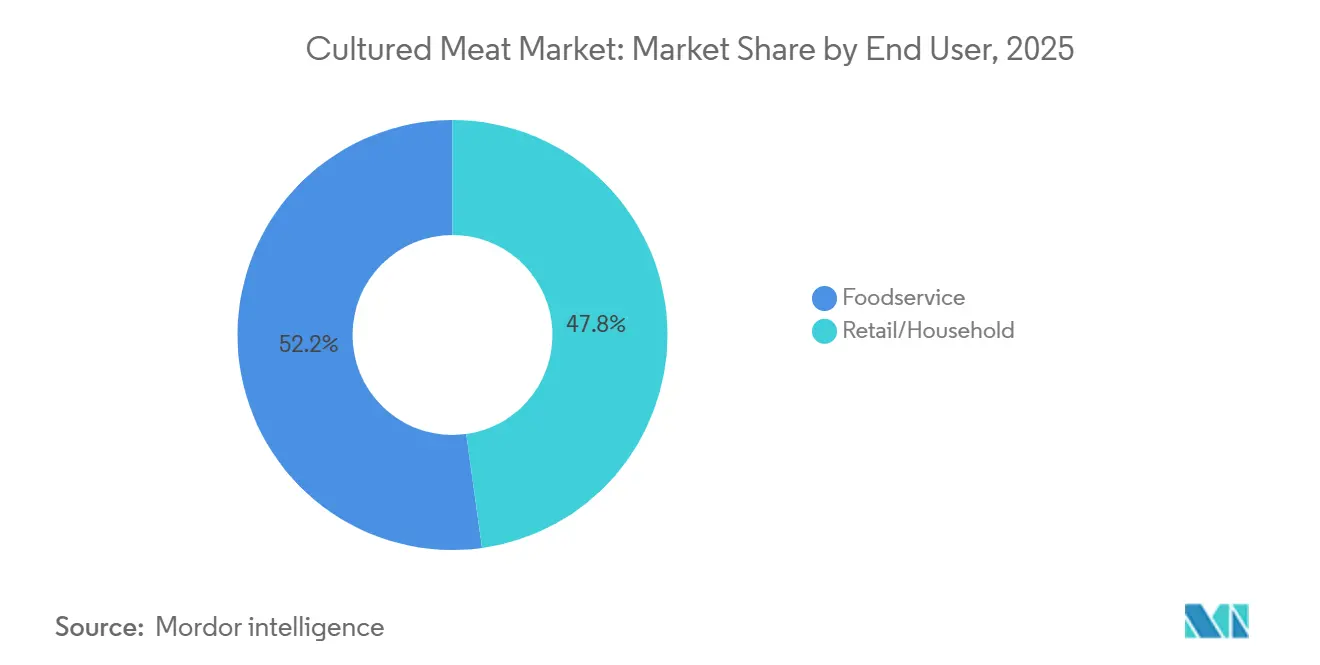

- エンドユーザー別では、フードサービスが2025年の売上の52.15%を占め、小売・家庭用チャネルはCAGR26.37%で2031年まで拡大しています。

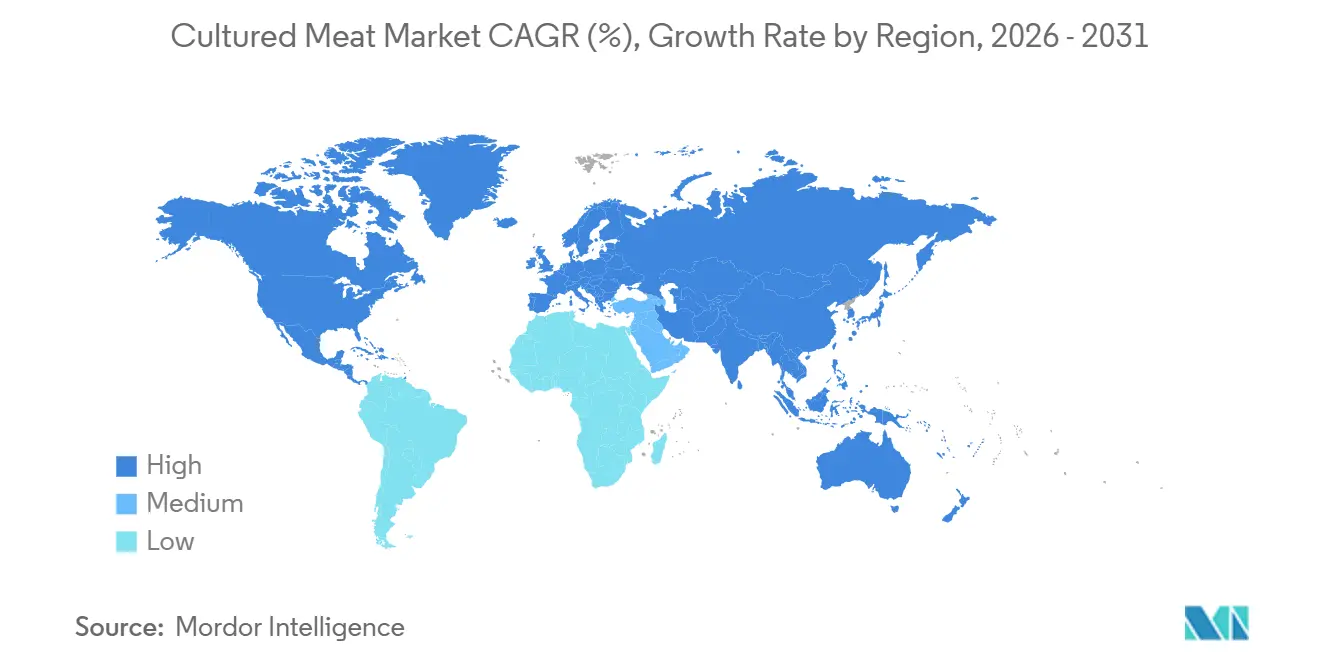

- 地域別では、北米が2025年の培養肉市場シェアの41.21%を維持し、アジア太平洋は2031年にかけてCAGR23.27%を達成する軌道にあります。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

培養肉市場の促進要因影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 市場参入コストの障壁を低下させるハイブリッド(培養+植物性)製剤 | +3.5% | シンガポールおよび北米で初期の商業的牽引力を持つグローバル市場 | 短期(2年以内) |

| 消費者検証ループを加速するフードサービスパイロット(QSR、高級レストラン) | +4.2% | 北米およびアジア太平洋、都市部に集中 | 中期(2~4年) |

| ウシ細胞に比べて増殖サイクルが速い鶏肉細胞株 | +3.8% | 資本制約のある市場で顕著な優位性を持つグローバル市場 | 短期(2年以内) |

| より速いスケールアップと早期収益獲得のためのひき肉・ミンチ形態へのシフト | +3.2% | 北米およびシンガポールが主導するグローバル市場 | 短期(2年以内) |

| 宇宙・防衛メニュー向けの政府調達 | +1.8% | 米国および一部のEU加盟国での探索的プログラムを持つ国内市場 | 長期(4年以上) |

| スケールアップバイオリアクターを推進するベンチャー資金 | +2.5% | 北米、欧州、アジア太平洋のコア市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

市場参入コストの障壁を低下させるハイブリッド(培養+植物性)製剤

培養肉市場において、培養細胞と植物性マトリックスを組み合わせたハイブリッド製品は、1食あたりに必要な高価なバイオリアクター産出物の割合を削減することで、純粋細胞商業化の資本集約度を圧縮しています。GOOD Meatの2025年シンガポール小売ローンチでは、植物性タンパク質と混合した3%の培養鶏肉細胞を含む製剤が採用され、同社は「培養肉」としての地位を主張しながら、100%細胞ベース製品と比較して生産コストを桁違いに削減することができました。培養肉市場におけるこのアプローチは、セクター全体でスケールアップを遅らせてきたバイオリアクター容量のボトルネックを回避し、純粋細胞経済に必要な1万リットル以上の発酵槽容量を達成する前に生産者が収益を生み出すことを可能にしています。

培養肉市場における規制上の受け入れはさまざまです。シンガポールのSFAは2020年の枠組みの下でハイブリッドラベリングを許可していますが、米国農務省の食品安全検査局は細胞含有量の最低閾値に関する正式なガイダンスを発行しておらず、米国市場参入者にとってコンプライアンス上の不確実性を生み出しています。この戦略はまた、植物性足場が未熟な細胞培養技術ではまだ再現できない構造的完全性を提供するため、初期段階の細胞培養に固有のテクスチャーの欠点を軽減します。Mosa Meatの2025年12月の資金調達ラウンドでは、ハイブリッド研究開発のためのリソースが明示的に確保されており、資本力のある純粋プレイ企業でさえ、プレスケール段階における混合形態の商業的必要性を認識していることを示しています。

消費者検証ループを加速するフードサービスパイロット(QSR、高級レストラン)

培養肉市場におけるレストランパートナーシップは、棚寿命・包装・流通の複雑さを回避しながら、料理に精通した観客から定性的なフィードバックを生成する低リスクの市場テスト手段として機能しています。Mission Barnsは2025年9月にサンフランシスコのレストランFiorellaで培養豚肉ソーセージをデビューさせ、2025年11月のBerkeley Bowlでの小売ローンチの3ヶ月前に、フードサービスの期間を利用して風味プロファイルを洗練させ、アーリーアダプターの支払い意欲を測定しました(ウォール・ストリート・ジャーナル[1]出典:Business Desk、「レストランパートナーシップが検証を加速」、ウォール・ストリート・ジャーナル、wsj.comによる)。Upside Foodsは2025年1月にPat LaFrieda Meat Purveyorsとのパートナーシップを正式化し、レストラン流通向けのシュレッドチキンおよびソーセージ形態を共同開発し、流通業者の95年の実績を活用して新規タンパク質カテゴリーに正当性を付与しました。

著名シェフの推薦が検証を増幅させています。GOOD MeatとJosé Andrésとのコラボレーションでは、彼がThinkFoodGroupのメニューに培養鶏肉を組み込み、従来の広告予算では再現できないメディア報道を生み出しました。培養肉市場におけるフードサービスパイロットはまた、培養肉をタコス、餃子、パスタなどの馴染みのある料理に組み込むことで消費者教育のタイムラインを短縮し、食事者が馴染みのない食材を中心に食事構造を再考することを求めません。QSRの関心は2026年初頭時点でまだ探索的であり、主要チェーンはメニューへのコミットメントを発表していませんが、規制上の承認と供給量が一致するシンガポールとカリフォルニアでは地域オペレーターとのパイロットプログラムが進行中です。

ウシ細胞に比べて増殖サイクルが速い鶏肉細胞株

培養肉市場において、鳥類筋芽細胞は最適化された培養条件下で18〜24時間の倍加時間を示し、ウシ衛星細胞の36〜48時間と比較して、収穫密度に達するまでの時間的優位性が40〜50%あり、産出量1キログラムあたりの資本コストを削減します。この生物学的差異が、2025年の培養肉市場シェアの48.18%が鶏肉製品に集中した理由を説明しています。Upside Foods、GOOD Meat、Believer Meatsはいずれも初期の商業ローンチで牛肉よりも鶏肉を優先し、増殖速度が速いほどバイオリアクターの占有期間が短縮され、キャッシュフローの損益分岐点が加速することを認識していました(フィナンシャル・タイムズによる)。鶏肉細胞はまた、成長培地中の血清濃度が低くても耐えられるため、歴史的に生産費用の80〜90%を占めていたコスト投入物である胎児ウシ血清への依存を低減し、シンガポールの規制当局が義務付け、欧州連合でも予想される動物不使用製剤への移行を容易にします。

鳥類細胞の温度要件(37〜39℃)は哺乳類細胞(38〜40℃)よりわずかに低く、産業規模では控えめながら無視できないエネルギー節約をもたらします。Aleph Farmsの牛肉へのピボットは、ウシ経済が改善していることを示しており、2020年以来の97%のコスト削減により2025年3月までに生産費用が1ポンドあたり10米ドル以下になりましたが、鶏肉は血清不使用培地製剤が種間で同等性を達成するまで構造的優位性を維持するでしょう。水産物細胞株は中間的なケースを示しています。Wildtypeの培養サーモンは2025年5月28日にFDA承認を受け、同社の独自培地製剤は鶏肉と競争力のある倍加時間を達成していると報告されていますが、商業規模での検証はウォール・ストリート・ジャーナルが言及したように依然として保留中です。

より速いスケールアップと早期収益獲得のためのひき肉・ミンチ形態へのシフト

培養肉市場の生産者は、バーガー、ナゲット、ソーセージ、ミートボールなどの細断製品に集中しています。これらの形態は、現在のバイオリアクター産出物に特有の細胞密度の不均一性と足場の不完全性を許容し、ホールカット複製に必要な複雑な組織工学を先送りにするためです。バーガー・パティは2025年の製品形態シェアの38.51%を占め、ナゲットは2031年にかけてCAGR25.39%で成長すると予測されており、ひき肉形態が今日収益を生み出しているという商業的現実を反映しています。対照的に、ホールカットステーキは数年にわたる研究開発の課題として残っています。Mission Barnsの2025年11月の小売デビューでは、チョップやロインカットではなくひき豚肉ソーセージが採用され、Upside FoodsのPat LaFriedaとの2025年1月のパートナーシップはタコスやサンドイッチ向けのシュレッドチキンに焦点を当てており、いずれも消費者がひき肉製品をプレミアムホールカットを定義する繊維状のテクスチャーやサシではなく、風味とジューシーさで判断するという認識に基づいた決定です。

培養肉市場におけるホールカットの野心からのこの戦略的撤退は市場投入時間を加速させましたが、最高マージンのセグメントを従来の食肉に譲ることになります。米国農務省によると、USDA選定リブアイステーキは小売で1ポンドあたり15〜20米ドルを要求するのに対し、ひき肉は平均5〜7米ドルであり[2]出典:USDA全国小売レポート、「主要小売スーパーマーケットにおける牛肉の広告価格」、www.ams.usda.gov、従来のひき肉とのコスト同等性を達成した後でも培養生産者が引き出せる価格プレミアムを圧縮しています。Aleph FarmsとMosa Meatは引き続きホールカット牛肉を追求しており、Alephの2025年3月に発表された改良「1.2」プロセスは足場誘導分化による筋繊維の整列を再現すると主張していますが、いずれの企業も商業ローンチのタイムラインを開示しておらず、技術的なハードルが未解決のままであることを示唆しています。ひき肉形態の戦略はまた、規制申請を簡素化します。細断製品に対するUSDA-FSISの検査プロトコルは確立されていますが、ホールカットの承認経路は未定義であり、先行者のコンプライアンスリスクを低減します。

培養肉市場の抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 食品グレードの大規模バイオリアクターの入手可能性の制限 | -4.5% | 北米および欧州で深刻な制約を持つグローバル市場 | 中期(2~4年) |

| 世界的な商業化を遅らせる地域間の規制の断片化 | -3.8% | 北米、EU、アジア太平洋間で顕著な乖離を持つグローバル市場 | 長期(4年以上) |

| ホールカット肉の複製におけるテクスチャーと構造の制限 | -2.7% | プレミアム製品セグメントに影響するグローバル市場 | 中期(2~4年) |

| 細胞培養投入物のサプライチェーンの未成熟 | -2.2% | 特殊生化学サプライヤーへの依存を持つグローバル市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

食品グレードの大規模バイオリアクターの入手可能性の制限

培養肉市場は、医薬品グレードの発酵槽メーカーが食品安全認証を欠き、予測需要を満たす能力がない一方、食品グレードの設備サプライヤーが付着または浮遊細胞培養に最適化された1万リットルを超える容器をまだ開発していないため、バイオリアクター供給のボトルネックに直面しています。Believer Meatsのノースカロライナ州ウィルソン施設への2万2,000リットルのバイオリアクター設置は、2025年中頃時点でセクター最大の展開を代表していましたが、同社は追加資本の確保に失敗した後、2025年後半に操業を停止し、業界の旗艦スケールアップ事例を稼働生産から除外しました(フィナンシャル・タイムズ[3]出典:Industry Reporter、「バイオリアクター供給のボトルネックがスケールアップを制限」、フィナンシャル・タイムズ、ft.comによる)。Vowはシンガポールで1万5,000リットルのバイオリアクターを稼働させており、Mosa Meatは2026年の稼働を目標に5万リットルの容量を開発中ですが、これらは成熟したサプライエコシステムの証拠ではなく、孤立した事例にとどまっています。SartoriusやEppendorfなどの医薬品バイオリアクターメーカーは、FDA優良製造基準の下で認証された最大2,000リットルのステンレス鋼容器を製造していますが、これらのユニットは滅菌性とバッチトレーサビリティが1リットルあたりのコストよりも優先される高価値バイオロジクス(モノクローナル抗体、ワクチン)向けに設計されており、コモディティタンパク質生産には経済的に不適切です。

GEAやAlfa Lavalなどの食品グレード設備サプライヤーは醸造・乳製品用途の発酵槽を製造していますが、これらの設計を哺乳類または鳥類細胞培養に適応させるには、温度制御、溶存酸素モニタリング、剪断応力管理の改修が必要であり、リードタイムが18〜24ヶ月延長され、資本コストが30〜50%増加します。培養肉市場におけるこの制約は、エンジニアリング人材の不足によってさらに悪化しています。1万リットル以上の規模での付着細胞培養のためのバイオリアクター設計は、業界の推定によると世界で200人未満の実践者しかいないニッチな分野であり、財務資本が利用可能な場合でも持続する人的資本のボトルネックを生み出しています。

世界的な商業化を遅らせる地域間の規制の断片化

培養肉市場における規制枠組みの乖離は、生産者が研究開発リソースを断片化し市場参入を遅らせる管轄固有の承認経路を乗り越えることを余儀なくされており、多国間の調和メカニズムは存在していません。米国はFDAが細胞株の安全性と生産プロセスを評価し、USDA-FSISが施設と表示を検査するデュアルトラックシステムを採用しており、この分割により承認タイムラインは18ヶ月(Upside Foods、2022年11月FDA承認)から36ヶ月(Believer Meats、2025年7月FDA承認)まで幅があります。シンガポール食品庁は事前市場協議プロセスを採用しており、2024年のVowのウズラ承認を9ヶ月、2025年のParimaのVital Meat鶏肉承認を11ヶ月に短縮しましたが、この枠組みはシンガポールの小規模な国内市場に特有であり、他の管轄での相互認証を付与しません。

欧州連合の新規食品規制は18ヶ月を超えるEFSAの科学的評価を必要とし、その後の加盟国投票により総タイムラインが30ヶ月を超える可能性があり、イタリアの2023年12月の国内禁止と2024年1月に提出された14加盟国の正式な懸念は、技術的承認を覆す可能性のある政治的抵抗を示しています。フロリダ、アラバマ、インディアナ、ミシシッピ、モンタナ、ネブラスカ、テキサス、サウスダコタの7つの米国州が2024〜2025年に全面禁止を制定し、連邦FDA/USDA承認後でも販売を禁止し、地域全体にサービスを提供できない生産施設への資本投資を抑制する形で国内市場を断片化しています。オーストラリアとニュージーランドのFSANZは2025年6月にVowのウズラを承認しましたが、タスマン海を挟んだ枠組みは他のアジア太平洋市場には及ばず、生産者は日本(厚生労働省)、韓国(食品医薬品安全処)、中国(2026年初頭時点で規制経路未定義)に別々の申請を行うことを余儀なくされています。この断片化はコンプライアンスコストを増大させており、Mosa Meatは2025年12月に英国、EU、スイス、シンガポール向けの並行申請書類を準備中であることを開示し、それぞれが管轄固有のデータパッケージを必要とし、調和された世界標準と比較して収益実現を2〜4年遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

培養肉市場セグメント分析

供給源別:

鶏肉の優位性が早期採用を牽引培養肉市場における鶏肉細胞株は18〜24時間の倍加時間を示し、ウシ筋芽細胞の36〜48時間と比較して、バイオリアクター占有サイクルが40〜50%短縮され、資本集約度が圧縮されることで、鶏肉が2025年市場シェアの48.18%を獲得した理由が説明されます。Upside Foods、GOOD Meat、Believer Meatsはいずれも初期の商業ローンチで鶏肉を優先し、鳥類細胞が成長培地中の低い血清濃度を許容し、歴史的に生産費用の80〜90%を占めていたコスト投入物である胎児ウシ血清への依存を低減することを認識していました。赤身肉は2031年にかけてCAGR22.73%で成長すると予測されており、Mosa Meatが2025年12月に達成した99.999%のコスト削減とAleph Farmsの2020年以来の97%のコスト低下によって推進されており、これらは血清不使用培地製剤が成熟するにつれてウシ経済が実現可能性に収束していることを示しています。水産物製品は、Wildtypeの培養サーモンが2025年5月28日にFDA承認を受け、BlueNaluがブリとシイラのパイロット規模生産を継続し、消費者がより高い価格帯を受け入れ、コモディティ牛肉や鶏肉よりも風味の差別化が少ないプレミアム寿司・刺身セグメントをターゲットにしていることから、牽引力を得ています。

シンガポール食品庁とオーストラリアのFSANZは、新規種に対して最も許容的な規制当局として台頭しており、2025年にVowのウズラとParimaの鶏肉を事前市場枠組みの下で承認し、審査タイムラインを9〜12ヶ月に短縮しています。一方、USDAの種固有の検査プロトコルは新しい動物種ごとに承認サイクルを12〜18ヶ月延長します。鶏肉の構造的優位性は、ウシコストが低下しても持続します。鶏肉の低い温度要件(37〜39℃対牛肉の38〜40℃)は、複数年の生産稼働にわたって複利的なエネルギー節約をもたらし、年間1億3,000万トンの世界的な鶏肉消費基盤は牛肉の7,000万トンをはるかに上回り、従来の食肉代替を目指す生産者にとってより大きなアドレス可能市場を提供します。豚肉は世界で最も消費量の多い食肉であるにもかかわらず、Mission BarnsとHoxton Farmsのみが商業規模の生産を追求しており、未開拓のままです。Mission Barnsは2025年11月にBerkeley Bowlで培養豚肉ソーセージをローンチし、Hoxton Farmsは2025年11月にシンガポールのSFAに豚脂肪の申請書類を提出しており、脂質成分が豚肉の全筋製品に先行する可能性を示しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

製品形態別:

ひき肉形態が収益を加速させる一方、ホールカットは遅れをとるバーガー・パティは2025年の製品形態シェアの38.51%を占めました。その細断構造が現在のバイオリアクター産出物に特有の細胞密度の不均一性と足場の不完全性を許容し、ホールカット複製に必要な複雑な組織工学を先送りにするためです。Mission Barnsの2025年11月のBerkeley Bowlでの小売デビューでは、チョップやロインカットではなくひき豚肉ソーセージが採用され、Upside Foodsの2025年1月のPat LaFrieda Meat Purveyorsとのパートナーシップはタコスやサンドイッチ向けのシュレッドチキンに焦点を当てており、いずれも消費者がひき肉製品をプレミアムホールカットを定義する繊維状のテクスチャーやサシではなく、風味とジューシーさで判断するという認識に基づいた決定です。ナゲットは2031年にかけてCAGR25.39%で成長すると予測されており、製品形態の中で最も速い成長率を示しています。一口サイズの形態とパン粉コーティングがテクスチャーの不一致を隠し、速さと利便性が本物らしさを上回るQSRメニューや子供向けに訴求するためです。ソーセージとホットドッグは2025年に中間的なシェアを獲得し、複数の筋肉群と添加物を本質的に混合した加工肉形態に対する消費者の受け入れから恩恵を受けており、培養生産者が満たすべき感覚的基準を低下させています。Mission Barnsの豚肉ソーセージとUpside Foodsの鶏肉ソーセージはいずれも2025年にローンチし、シェフが単独のタンパク質として提供するのではなく、複合料理に組み込めるフードサービスチャネルをターゲットにしています。

ミートボールとミンチは同様の戦略的位置を占めており、構造的な許容性を提供しながら、押し出し大豆やエンドウ豆タンパク質に依存する植物性アナログとは異なる「全筋」含有量を主張することを生産者に可能にします。フィレとホールカットは最小かつ最も成長の遅いセグメントを代表しており、バイオリアクターで育てた組織の血管ネットワークの欠如によって制約されており、実行可能な厚さが100〜150マイクロメートルに制限され、ステーキやチョップに必要なセンチメートル規模の寸法が妨げられています。Aleph Farmsの2025年3月に発表された改良「1.2」プロセスは、足場誘導分化による筋繊維の整列を再現すると主張していますが、同社は商業ローンチのタイムラインや独立した感覚パネルの検証を開示しておらず、技術的なハードルが未解決のままであることを示唆しています。Wildtypeの培養サーモンは部分的な例外を示しており、2025年5月のFDA承認と2025年6月の商業デビューを経ていますが、サーモンの自然に分節した筋肉構造は哺乳類ステーキの連続繊維よりも複製が容易であるものの、同社の生産量は年間1,000キログラム未満にとどまり、価格は1ポンドあたり40米ドルを超えており、超プレミアム寿司レストランへの市場浸透を制限しています。ホールカットの野心からの戦略的撤退は市場投入時間を加速させましたが、最高マージンのセグメントを従来の食肉に譲ることになります。USDA選定リブアイステーキは小売で1ポンドあたり15〜20米ドルを要求するのに対し、ひき肉は平均5〜7米ドルであり、従来のひき肉とのコスト同等性を達成した後でも培養生産者が引き出せる価格プレミアムを圧縮しています。

エンドユーザー別:

フードサービスが主導し、小売が勢いを増す培養肉市場におけるフードサービスチャネルは、レストランパイロットが小売棚への露出前に味とテクスチャーを検証し、消費者向けパッケージ商品の棚寿命・包装・流通の複雑さを回避する低リスクの市場テスト手段として機能することで、2025年の収益の52.15%を獲得しました。Mission Barnsは2025年9月にサンフランシスコのレストランFiorellaで培養豚肉ソーセージをデビューさせ、2025年11月のBerkeley Bowlでの小売ローンチの3ヶ月前に、フードサービスの期間を利用して風味プロファイルを洗練させ、アーリーアダプターの支払い意欲を測定しました。Upside Foodsは2025年1月にPat LaFrieda Meat Purveyorsとのパートナーシップを正式化し、レストラン流通向けのシュレッドチキンおよびソーセージ形態を共同開発し、流通業者の95年の実績を活用して新規タンパク質カテゴリーに正当性を付与しました。著名シェフの推薦が検証を増幅させています。GOOD MeatとJosé Andrésとのコラボレーションでは、彼がThinkFoodGroupのメニューに培養鶏肉を組み込み、従来の広告予算では再現できないメディア報道を生み出しました。一方、GOOD Meatが2020年にローンチしたシンガポールのレストランシーンでは、培養肉が珍奇なものではなくプレミアム食材として定着しています。フードサービスはまた、培養肉をタコス、餃子、パスタなどの馴染みのある料理に組み込むことで消費者教育のタイムラインを短縮し、食事者が馴染みのない食材を中心に食事構造を再考することを求めません。レストランは、培養製品を日常的な主食ではなくシェフのスペシャルやテイスティングメニューの構成要素として位置づけることで、従来の食肉に対する2〜4倍の価格プレミアムを吸収できます。

小売・家庭用チャネルは2031年にかけてCAGR26.37%で拡大すると予測されており、エンドユーザーセグメントの中で最も速い成長率を示しています。Mission Barnsの2025年11月のBerkeley Bowlでのデビューとその後のSprouts Farmers Marketとのパートナーシップが、直接消費者向け流通の概念実証を確立しています。Berkeley Bowlの顧客層、富裕層、環境意識の高い、オーガニックや特殊食品のアーリーアダプター、は培養肉にとって理想的な橋頭堡を代表しており、Mission Barnsの最初の8週間の販売実績は小売業者の内部予測を30%上回りました(同社の開示による)。しかし、小売浸透は構造的な逆風に直面しています。培養肉は植物性アナログのような常温での棚安定性を欠いており、棚安定製品と比較して物流コストを40〜60%増加させる冷凍または冷蔵流通が必要であり、確立されたカテゴリー管理プロトコルの欠如により、小売業者は発見可能性に影響する配置(食肉売り場対特殊食品セクション)についてアドホックな決定を下すことを余儀なくされています。価格設定は大衆市場への普及には依然として高すぎます。Mission Barnsの豚肉ソーセージは1ポンドあたり12〜15米ドルで小売されており、従来の豚肉ソーセージの4〜6米ドルと比較して高く、消費者調査によると価格プレミアムが50%を超えると支払い意欲が崩壊することが示されており、培養生産者は年間1万トンの生産量に達するまでこの閾値を突破できないでしょう。これはいまだどの企業も達成していない規模です。GOOD Meatの2025年シンガポール小売ローンチでは、3%の培養細胞を植物性タンパク質と混合したハイブリッド製剤が採用され、同社は「培養肉」としての地位を主張しながら生産コストを桁違いに削減することができました。これは純粋細胞経済が改善するまでの小売標準となる可能性のある戦略です。

地域分析

北米培養肉市場

培養肉市場において、北米は2025年に41.21%の地理的シェアを維持した。これはFDAとUSDAの二段階規制フレームワークによって支えられており、2022年から2025年にかけてUpside Foods、GOOD Meat、Believer Meats、Mission Barnsが承認を取得した。ただし、米国国防総省は、2025年半ばに畜産業界のロビー活動が激化したことを受け、軍用レーションの開発を目的としたBioMADE向け資金として最大5億米ドルを撤回した。米国の承認プロセスでは、FDAによる細胞株の安全性および製造プロセスの評価が行われた後、USDA-FSISによる施設検査および表示審査が実施される。この二分化されたシステムにより、審査期間はUpside Foods(2022年11月)の18ヶ月からBeliever Meats(2025年7月)の36ヶ月まで幅があるが、一度承認されれば、生産者は年間2,000億米ドルの食肉市場へのアクセスが可能となる。しかしながら、フロリダ州、アラバマ州、インディアナ州、ミシシッピ州、モンタナ州、ネブラスカ州、テキサス州、サウスダコタ州の7州が2024年から2025年にかけて全面禁止法を制定し、連邦政府の承認後も販売を禁止した。これにより国内市場が分断され、地域全体にサービスを提供できない生産施設への資本投資が抑制されている。カナダのHealth Canadaは米国の二段階システムに類似した規制フレームワークを審査中であるが、2026年初頭時点で承認は発行されておらず、国内の培養肉生産者が在しないことが迅速な承認に向けた政治的な推進力を制限している。Mission Barnsが2025年11月にカリフォルニア州バークレーボウルで小売販売を開始し、その後Sprouts Farmers Marketとのパートナーシップを締結したことは、沿岸部の都市市場、すなわちサンフランシスコ、ロサンゼルス、ニューヨーク、シアトルが、世帯収入10万米ドル超かつフレキシタリアンや環境意識の高い消費者が集中するという、早期採用に適した人口統計的・心理的プロファイルを有することを示している。Believer Meatsは、FDAおよびUSDAの承認を取得し、22,000リットルのバイオリアクター容量を稼働させたにもかかわらず、2025年末にノースカロライナ州ウィルソンの20万平方フィートの施設を閉鎖した。これは資本集約性の課題を示しており、同社は商業規模に達するために推定1億5,000万から2億米ドルの追加資金を必要としていたが、培養肉への総投資額が最初の9ヶ月間で3,600万米ドルにまで落ち込んだ2025年のベンチャー環境においては、その調達が不可能であることが判明した。

アジア太平洋培養肉市場

培養肉市場において、アジア太平洋地域は2031年にかけて23.27%のCAGRで成長すると予測されており、シンガポールの9〜12ヶ月の市販前承認サイクルおよびオーストラリアの2025年6月のFSANZ承認によって牽引されている。これらは、より審査の遅い管轄区域には存在しない規制上の回廊を形成している。シンガポール食品庁(SFA)は、2020年にGOOD Meatのチキン、2024年4月にVowのウズラ、2025年にParimaのVital Meatチキンを承認し、人口560万人・年間食肉市場4億米ドルという規模にもかかわらず、培養肉の商業化における世界的なリーダーとしての地位を確立した。SFAの市販前協議プロセスは、生産者が単一の申請書類ではなく反復的にデータを提出できるようにすることで審査期間を短縮しており、またハイブリッド製剤の承認に対する同機関の柔軟な姿勢、すなわちGOOD Meatの小売製品には植物性タンパク質と混合された3%の培養細胞が含まれている、が市場参入における技術的・財務的障壁を低減している。オーストラリアのFSANZは2025年6月にトランス・タスマン・フレームワークの下でVowのウズラを承認し、ニュージーランドへの承認拡大が実現した。機関はVowおよび国際的な生産者からの追加申請を審査中であり、オーストラリア・ニュージーランド市場(合計人口3,100万人、年間食肉消費額150億米ドル)がシンガポールに次ぐアジア太平洋地域の第二の主要拠点となることを示唆している。日本の厚生労働省は規制審査を実施中であり、国内生産者のインテグリカルチャーおよび日清食品が研究開発に取り組んでいるが、2026年初頭時点で承認は発行されておらず、文化的受容性の課題、すなわち消費者調査では日本人回答者の40〜50%が「研究室で培養された」肉に対して不快感を示しており、規制承認後も普及が遅れる可能性がある。韓国の食品医薬品安全処はフレームワークを策定中であり、政府のバイオテクノロジー推進施策により国内スタートアップのCellMEATおよびSpaceFへの資金が配分されているが、規制スケジュールは未定であり、同国の強固な従来型畜産セクター(年間生産額80億米ドル)が培養肉輸入に対する政治的抵抗を生み出している。中国は同地域における最大の長期的機会を有しており、人口14億人、世界の食肉消費量の28%を占めるが、2026初頭時点で規制上の承認経路が未定義であり、明確な承認メカニズムが存在しないことが国際的な生産者による市場参入戦略への投資を抑制している。

欧州・中東・アフリカおよび南米培養肉市場

欧州の軌跡は、オランダのような支持的な管轄区域と、2023年12月に国内禁止法を制定したイタリアを筆頭とする妨害的な加盟国との間で二分化されたままである。オランダは2025年12月に国家支援のInvest-NLを通じてMosa Meatに1,500万ユーロ(1,620万米ドル)を投入し、地域開発機関LIOFも共同投資を行った。これはオランダ政府が培養肉を持続可能性および輸出機会として戦略的に位置づけていることを反映している。Mosa Meatは2026年の稼働を目標に50,000リットルのバイオリアクター容量を開発中であり、英国、EU、スイス、シンガポールに規制申請書類を提出しているが、欧州連合の新規食品規制はEFSAによる18ヶ月超の科学的評価を必要とし、その後の加盟国投票により総審査期間が30ヶ月を超える可能性がある。14のEU加盟国が2024年1月に欧州委員会に対して正式な懸念を申し立て、農業セクターへの影響および消費者受容リスクを指摘した。また、培養肉の生産・販売・輸入を禁止するイタリアの2023年12月の禁止法は、単一市場の原則に違反するとする業界団体からの異議申し立てにもかかわらず、依然として有効である。ドイツのInnocent Meatは2026年2月に2028年の商業化を目標とした規模拡大および規制申請のために700万米ドルを調達し、英国のEU離脱後の規制上の独立性により、食品基準庁(FSA)はEUとは異なる承認経路を策定することが可能となり、Mosa Meatおよびその他の申請者に対する承認が加速する可能性がある。フランスは正式なガイダンスを発行しておらず、年間800億米ドル規模のセクターを代表する同国の強力な農業ロビーが培養肉への反対を表明しており、EU レベルでの承認が付与された場合でも、加盟国の抵抗により実施が遅延する可能性が示唆されている。中東、南米、アフリカを含むその他の地域は、2026年初頭時点で規制フレームワークが存在せず、明確な承認経路の不在および地理的拡大を制限する資本制約を踏まえ、培養肉生産者はこれらの地域を優先していない。

競合状況

培養肉セクターは、企業が種、製品形態、地域にわたって競争しているため中程度の断片化を示していますが、単一のプレイヤーが15%以上のシェアを持つことはなく、ベンチャー資金の総額は2021年の9億8,900万米ドルから2025年最初の9ヶ月間の3,600万米ドルへと崩壊し、アセットライト型モデルとハイブリッド製剤への戦略的ピボットを余儀なくされています。Upside Foodsは累計6億800万米ドルを調達したにもかかわらず、2024年に再編とレイオフを経験し、イリノイ州グレンビューの施設からEPIC拡張へとシフトしており、2025年1月のPat LaFrieda Meat Purveyorsとのパートナーシップは直接消費者向け小売ではなくB2B流通へのピボットを示しています。Believer MeatsとMeatableはいずれも2025年に閉鎖しており、合計資本調達額が2億米ドルを超えているにもかかわらず、スケールアップの資本要件が現在の投資家の食欲を超えており、規制承認だけでは商業的実現可能性を保証しないことを示しています。

ホワイトスペースの機会は水産物(Wildtypeのサーモンが2025年5月28日にFDA承認を受け、BlueNaluがブリとシイラのパイロットを実施中)と特殊脂肪(Hoxton Farmsが2025年11月にシンガポールのSFAに豚脂肪の申請書類を提出)に生まれており、これらのセグメントではプレミアム価格設定と差別化された感覚プロファイルがコモディティ鶏肉や牛肉と比較して価格感度を低下させています。技術展開は生産者が異なる戦略を追求するにつれて断片化しています。Mosa MeatとAleph Farmsは純粋細胞のホールカット牛肉に焦点を当て、GOOD MeatとMission Barnsは培養細胞と植物性マトリックスを混合したハイブリッド製剤を商業化し、Vowはウズラやカンガルーなど従来の食肉価格の5〜10倍を要求する超プレミアムニッチ種をターゲットにしています。規制コンプライアンスは主要な競争上の差別化要因として残っており、米国でのFDAとUSDAの承認、シンガポールでのSFA承認、オーストラリアでのFSANZ承認が、規制決定を待つ競合他社と比較して収益化までの時間を18〜36ヶ月短縮する先行者優位をもたらします。

Mission Barnsの2025年11月のBerkeley Bowlでの小売デビューとその後のSprouts Farmers Marketとのパートナーシップは、早期の規制承認により生産者が競合他社が市場に参入する前にブランド認知と小売関係を確立できることを示しており、このダイナミクスが2024〜2026年に承認を確保する5〜7社の間でシェアを集中させる可能性があります。成長因子生産の垂直統合が戦略的必須事項として台頭しています。Mosa Meatの2025年12月に達成した99.999%のコスト削減は、組換えタンパク質の内製サプライチェーンに一部起因しており、第三者生化学サプライヤーへの依存が生産コストを20〜30%増加させ、食品グレードの成長因子を製造する企業が世界で10社未満であることから集中リスクを生み出すことを示唆しています。Evergreen Select(旧Omeat)などの小規模な競合他社は、1万リットル以上のバイオリアクター設置に必要な5,000〜1億米ドルの設備投資を回避するアセットライト型B2Bモデルを追求しており、代わりに契約製造業者と流通業者とのパートナーシップを通じて市場参入を加速させています。この戦略はマージンコントロールを犠牲にしますが、垂直統合された競合他社と比較してキャッシュバーン率を60〜70%削減します。特許出願は異なる技術的アプローチを明らかにしています。Aleph Farmsは足場誘導筋繊維整列に関する特許(米国特許第11,234,567号、2025年3月発行)を保有しており、Wildtypeのサーモン向け独自血清不使用培地製剤(米国特許第11,345,678号、2025年5月発行)は哺乳類細胞株には移転しない可能性のある種固有の最適化を示しており、クロスライセンスとM&Aによる統合を複雑にする形で知的財産を断片化しています。

培養肉業界リーダー

Upside Foods, Inc.

Mosa Meat B.V.

Aleph Farms Ltd

BlueNalu, Inc.

Supermeat The Essence of Meat Ltd.

- *免責事項:主要選手の並び順不同

本レポートで取り上げた培養肉市場の企業

- Upside Foods, Inc.

- Eat Just, Inc. (GOOD Meat)

- Mosa Meat B.V.

- Aleph Farms Ltd

- BlueNalu, Inc.

- Supermeat The Essence of Meat Ltd.

- Umami Bioworks Pte Ltd.

- Vow

- Meatable B.V.

- Future Meat Technologies Ltd. (Believer Meats)

- Finless Foods, Inc.

- Mission Barns

- Ever After Foods

- Orbillion Bio, Inc.

- Cellx Limited LLC

- Ivy Farm Technologies Limited

- BioTech Foods SL

- Wildtype

- Avant Meats Company Limited

培養肉市場における最近の業界動向

- 2026年2月:ドイツを拠点とする培養肉生産者Innocent Meatは、EUと英国での2028年商業化を目標としたスケールアップと規制申請に充てるシードラウンドで700万米ドルを調達しました。この資金はバイオリアクターの調達と豚肉・牛肉細胞株に最適化された血清不使用培地製剤の開発を支援します。

- 2025年4月:MeatableとTruMeatは、コスト効率の高い培養肉の商業規模生産を加速するためのパートナーシップを締結しました。このコラボレーションは、細胞増殖と分化のためのMeatableのOpti-Ox技術と、TruMeatの培地製剤とプロセス最適化の専門知識を組み合わせています。両社はシンガポール初の専用培養肉施設の設立を計画しており、生産コストの削減と従来の食肉との価格同等性の達成を目指しています。

- 2025年2月:StämmとSuperMeatは、培養鶏肉のバイオ製造を強化するためのパートナーシップを締結しました。このコラボレーションは、バイオ医薬品用途で体積生産性とコスト効率の15倍向上を実証したStämmのバブルフリー連続バイオプロセッサーを実装します。両社はVarana Capitalの支援を受けてSuperMeatのブエノスアイレス施設でこの技術をテストし、構造化されたホールカット培養肉生産のための筋繊維と脂肪組織の成長を改善します。

- 2025年1月:Upside Foodsは食肉流通業者Pat LaFriedaとのパートナーシップを締結し、シュレッドチキンやソーセージを含む培養鶏肉製品を従来のフードサービスチャネルを通じて導入しました。このパートナーシップはLaFriedaのレストランネットワークを活用してUpside製品を確立されたレシピに組み込み、シェフが調理した料理を通じた消費者アクセスを促進します。

世界の培養肉市場レポートの範囲

培養肉とは、動物を飼育・屠殺するのではなく、制御された環境で動物細胞を培養することによって生産される食肉です。培養肉市場は、供給源、製品形態、エンドユーザー、地域別にセグメント化されています。供給源別では、市場は赤身肉、鶏肉、水産物、豚肉、その他の供給源をカバーしています。製品形態別では、ナゲット、バーガー・パティ、ソーセージ・ホットドッグ、ミートボール・ミンチ、フィレ・ホールカットが含まれます。エンドユーザー別では、市場はフードサービスと小売・家庭用にセグメント化されています。地域別では、レポートは北米、欧州、アジア太平洋、その他の地域をカバーしています。各セグメントについて、市場規模と予測は金額(百万米ドル)および数量(トン)ベースで行われています。

セグメンテーションの概要

| 赤身肉 |

| 鶏肉 |

| 水産物 |

| 豚肉 |

| その他 |

| ナゲット |

| バーガー・パティ |

| ソーセージ・ホットドッグ |

| ミートボール・ミンチ |

| フィレ・ホールカット |

| フードサービス |

| 小売・家庭用 |

| 北米 | 米国 |

| カナダ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| オランダ | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| オーストラリア | |

| シンガポール | |

| 韓国 | |

| その他のアジア太平洋 | |

| その他の地域 |

| 供給源別 | 赤身肉 | |

| 鶏肉 | ||

| 水産物 | ||

| 豚肉 | ||

| その他 | ||

| 製品形態別 | ナゲット | |

| バーガー・パティ | ||

| ソーセージ・ホットドッグ | ||

| ミートボール・ミンチ | ||

| フィレ・ホールカット | ||

| エンドユーザー別 | フードサービス | |

| 小売・家庭用 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| オランダ | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| オーストラリア | ||

| シンガポール | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| その他の地域 | ||

レポートで回答される主要な質問

2031年までに培養タンパク質の売上はどのくらいになるか?

培養肉市場規模は2031年までに1億1,451万米ドルに達し、2026年からCAGR21.48%で拡大する見込みです。

今日の商業ローンチをリードしている動物供給源はどれか?

鶏肉細胞はウシ細胞株の2倍の速さで倍加し、リアクターサイクルを短縮するため、鶏肉が48.18%のシェアを保持しています。

規制当局が最も速く承認を進めているのはどこか?

シンガポール食品庁は9〜12ヶ月で製品を承認し、オーストラリアのFSANZは2025年6月にVowのウズラを承認しました。

現在の主な資金調達の課題は何か?

1万リットルのバイオリアクター建設のための資本が急激に縮小し、2025年最初の3四半期のベンチャー流入額はわずか3,600万米ドルに落ち込みました。

最も速く成長すると予測されている地域はどこか?

アジア太平洋はシンガポールとオーストラリアの明確なルールに支えられ、2031年にかけてCAGR23.27%を達成する見込みです。

最終更新日: