法人向けウェルネス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

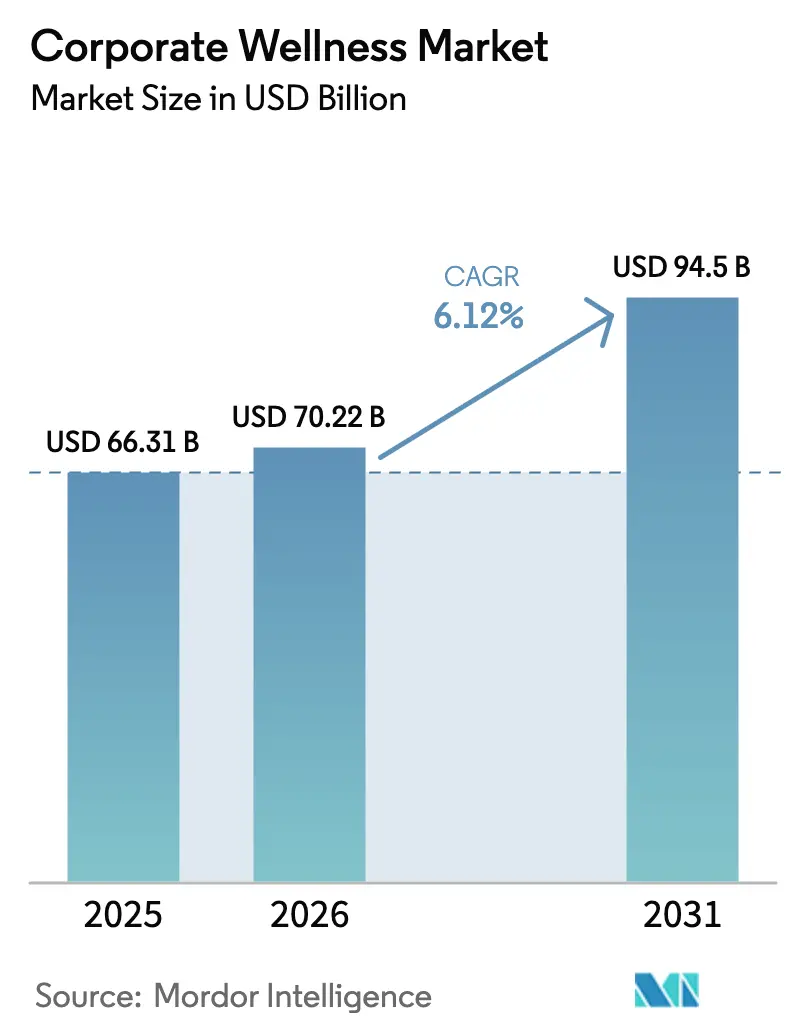

| 市場規模 (2026) | 70.22 十億米ドル |

| 市場規模 (2031) | 94.5 十億米ドル |

| 成長率 (2026 - 2031) | 6.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる法人向けウェルネス市場分析

法人向けウェルネス市場規模は、2025年の660億3,100万米ドルから2026年には702億2,000万米ドルに増加し、2031年までに945億米ドルに達する見込みで、2026年から2031年にかけてCAGR 6.12%で成長します。

この軌跡は、医療費が上昇し続ける中で、雇用主が予防的健康管理、生産性最適化、および人材確保にますます注力していることを反映しています。バイオメトリクス検診、ストレス管理モジュール、および長期的なコスト曲線を抑制することが期待されるデジタルコーチングが普及を後押ししています。2024年の米国労働省および保健福祉省による規制の明確化により、コンプライアンスに準拠したプログラム設計への信頼が高まり、雇用機会均等委員会によるウェアラブルインセンティブに関するガイダンスがプライバシーの抜け穴を塞ぎました。北米が引き続き支出の中心を担っていますが、インドでの法定要件の拡大および中国での労働衛生規制の強化を背景に、アジア太平洋地域がペースを設定しています。競争の激しさは中程度であり、保険会社、ポイントソリューションのスタートアップ、および統合プラットフォームが、雇用主が統合されたデータリッチなエコシステムを求める中でシェア獲得を競っています。

主要レポートのポイント

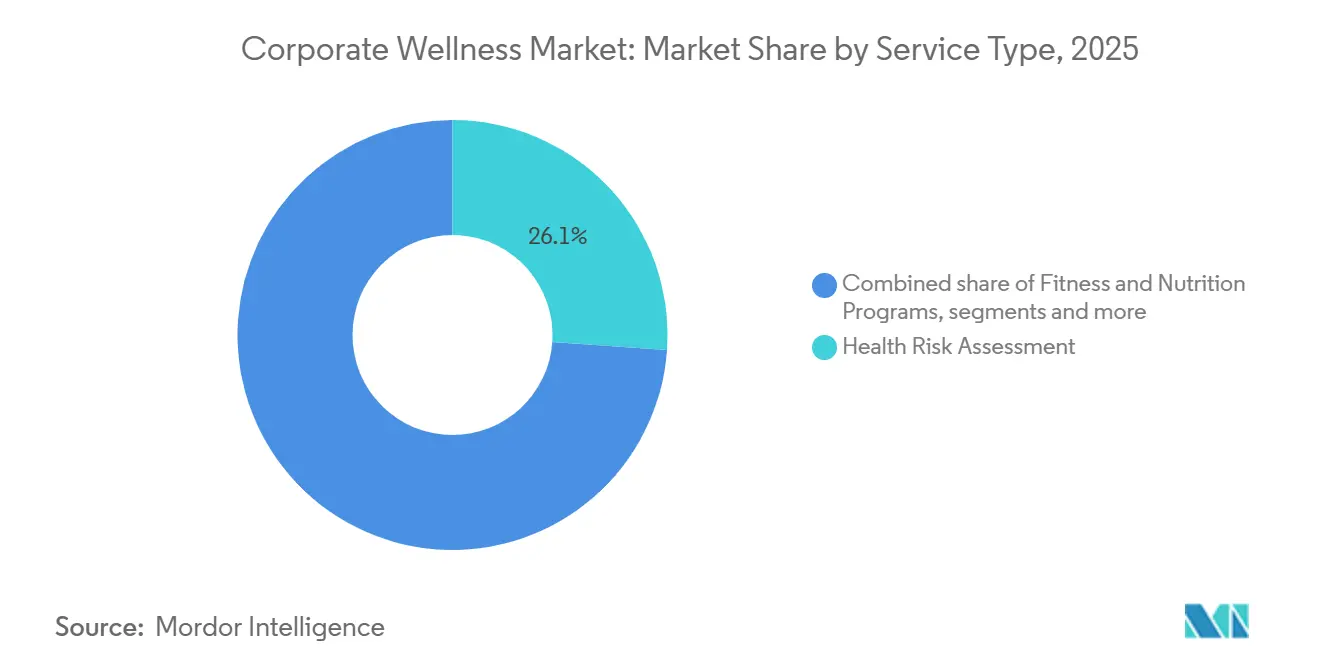

- サービスタイプ別では、健康リスクアセスメントが2025年に26.12%の収益シェアでトップとなり、ストレス管理は2031年までにCAGR 7.20%で拡大する見込みです。

- 提供モデル別では、オンサイトプログラムが2025年の法人向けウェルネス市場シェアの55.43%を占め、オフサイトまたはバーチャルサービスは2031年までにCAGR 8.23%で成長する見込みです。

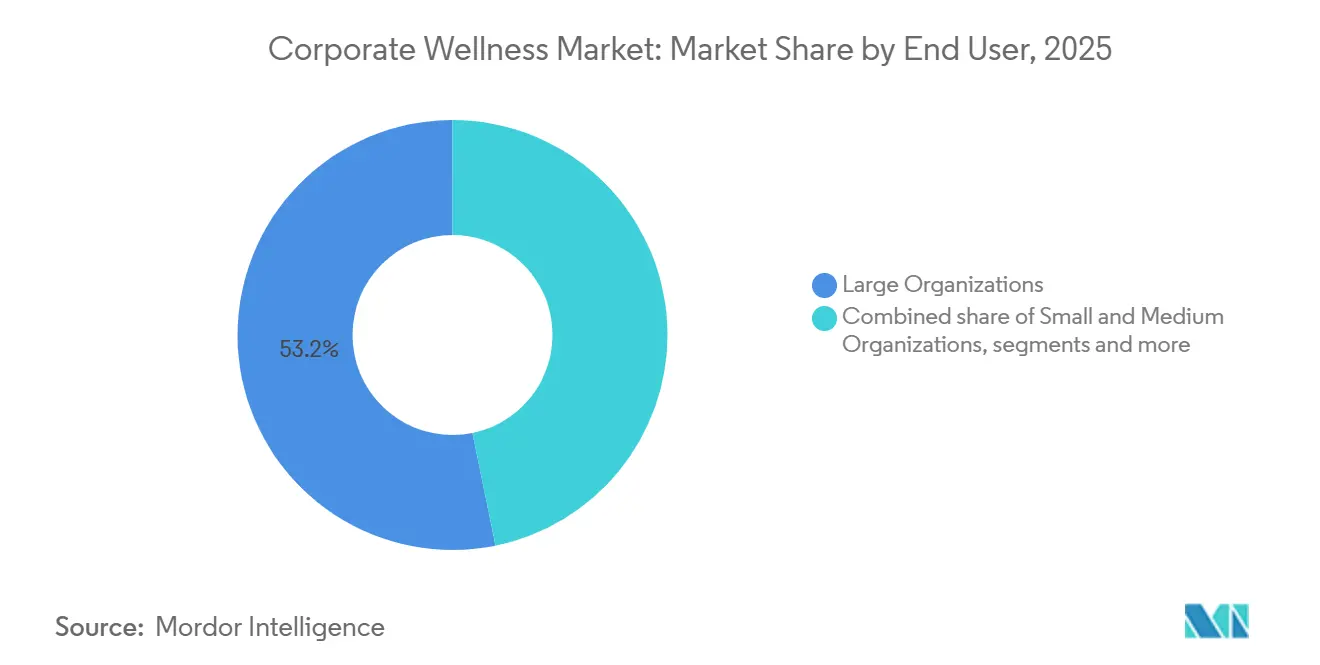

- エンドユーザー別では、大規模組織が2025年の法人向けウェルネス市場規模の53.21%を占め、中小規模組織は2031年までにCAGR 6.43%で成長する見込みです。

- 所有形態別では、社内管理プログラムが2025年に55.67%のシェアを獲得し、アウトソーシングベンダー管理プログラムは2031年までにCAGR 6.89%で拡大する見込みです。

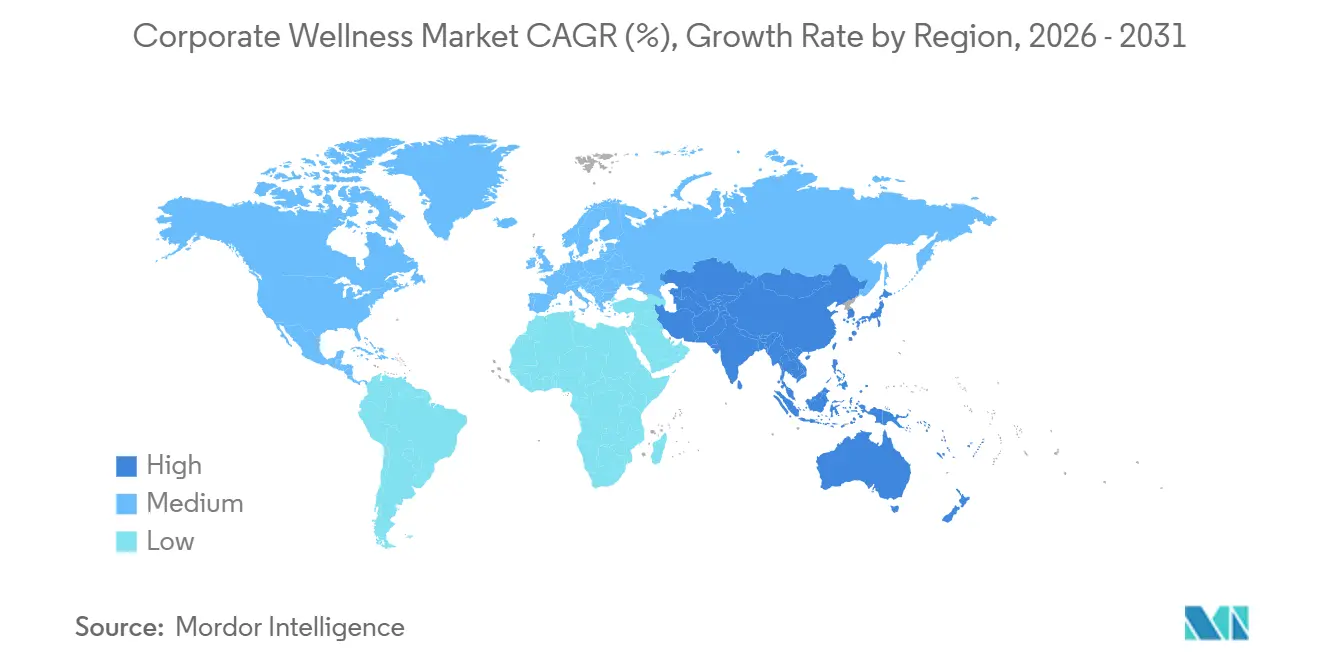

- 地域別では、北米が2025年に39.40%のシェアを維持しましたが、アジア太平洋地域が最も高い成長率を示しており、2026年から2031年にかけてCAGR 7.54%で推移する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の法人向けウェルネス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 雇用主の医療費の増大 | +1.8% | 世界全体、北米および欧州で顕著 | 中期(2〜4年) |

| 生活習慣関連慢性疾患の負担増大 | +1.5% | 世界全体、都市部のアジア太平洋および北米で顕著 | 長期(4年以上) |

| 実証済みの投資対効果と人材確保のメリット | +1.2% | 北米および欧州、アジア太平洋で新興 | 中期(2〜4年) |

| デジタルヘルス技術の急速な普及 | +1.4% | 世界全体、北米およびアジア太平洋のテクノロジーハブが主導 | 短期(2年以内) |

| ホリスティックなウェルビーイングへのシフト | +0.9% | 北米および欧州、アジア太平洋での早期採用 | 中期(2〜4年) |

| ウェアラブルデータとHR分析の統合 | +1.0% | 北米、欧州、一部のアジア太平洋 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

雇用主の医療費の増大

雇用主提供保険の家族向け保険料は2024年に25,572米ドルに達し、7%増加しました。マーサーの見通しでは、2025年にはさらに5.8%上昇すると予測されています[1]カイザー・ファミリー財団、「2024年雇用主健康給付調査」、kff.org。そのため、財務責任者はウェルネスをリスクヘッジとして位置づけ、糖尿病予備群の従業員を特定して早期コーチングを促す検診を重視しています。米国公衆衛生局長官はメンタルヘルスへの投資が欠勤率の低下につながると指摘し、自己保険企業が保険料差額インセンティブの導入を加速させています。コンプライアンス上の制約は依然として適用されており、成果連動型プログラムは差別的なペナルティを回避するために合理的な代替手段を提供する必要があり、この複雑さが保険数理の専門知識を持つベンダーへの採用を傾けています。

生活習慣関連慢性疾患の負担増大

慢性疾患は米国の年間医療費の約90%を占めています[2]疾病予防管理センター、「慢性疾患の概要」、cdc.gov。雇用主は現在、座りがちな仕事、ストレス、および不適切な食事をこれらのコストに寄与する制御可能な要因として捉えています。アジア太平洋市場でも急速な都市化が西洋型の疾病パターンを再現しているものの、対応するインフラが不足しているという同様の傾向が見られます。活動量追跡と栄養コーチングを組み合わせたプログラムは、18か月以内に測定可能なバイオメトリクスの改善を実証しています。2024年に米国の大規模雇用主の67%がGLP-1肥満治療薬の補償を行ったことは、重大な財務的影響を浮き彫りにしています。

実証済みの投資対効果と人材確保のメリット

2024年のRANDレビューでは、疾病管理モジュールがコスト削減の大部分をもたらし、生活習慣管理が定着率を向上させることが示されました。包括的なウェルネスプログラムを導入した米国連邦機関では、入社初期の離職率が10〜15%低下し、人材中心の正当性が強化されました。メンタルヘルスリソースが求人サイトで公開されると雇用主ブランド指標が改善し、採用コストの削減および採用期間の短縮につながります。

デジタルヘルス技術の急速な普及

エクスプレス・スクリプツのデジタルヘルス・フォーミュラリーは、検証済みアプリを保険適用薬と同様に扱い、デジタル治療薬に対する支払者レベルの支持を示しています。雇用機会均等委員会のガイダンスは、ウェアラブルベースのインセンティブを任意かつデータ分離型に維持することを求め、プライバシーへの反発を抑制しています。OptumのAI主導コーチングのナッジは、既存プレイヤーがリアルタイム分析でエンゲージメントを微調整する方法を示しています。スケールメリットにより、分散したハイブリッドワークフォースにとってバーチャルチャネルが魅力的となっています。

制約の影響分析*

| 制約 | CAGR予測への影響(概算%) | 地理的関連性 | ピーク影響 |

|---|---|---|---|

| 従業員エンゲージメントの持続的な低さ | -1.3% | 世界全体、北米および欧州で顕著 | 短期(2年以内) |

| データプライバシーおよびサイバーセキュリティリスク | -0.9% | 世界全体、欧州および北米で厳格 | 中期(2〜4年) |

| 断片化したベンダーエコシステムと統合の問題 | -0.7% | 北米および欧州、アジア太平洋で新興 | 中期(2〜4年) |

| 中小企業のウェルネス予算の制限 | -0.6% | 世界全体、アジア太平洋および新興市場で顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

従業員エンゲージメントの持続的な低さ

参加率は第2四半期に30%を下回ることが多く、投資対効果を損なっています。画一的なメッセージングは従業員の多様なニーズを見落とすことが多いですが、リーダーシップのロールモデリングはプログラムの定着率を2倍にします。ゲーミフィケーションを活用したチャレンジは短期的な効果をもたらしますが、変化を持続させるには内発的動機付けが必要です。公衆衛生局長官は、採用を促進するためにウォーキングミーティングなど日常業務にウェルネスを組み込むことを推奨しています。

データプライバシーおよびサイバーセキュリティリスク

ウェルネスポータルは、人事ファイルから切り離して管理しなければならない保護された健康情報を取り扱います。雇用機会均等委員会は、ウェルネスデータを雇用上の決定に影響させることはできないと明確にしています。GDPRは欧州でのコンプライアンスコストを高めています。一度の情報漏洩が集団訴訟や評判の損害につながる可能性があり、大規模雇用主はSOC 2およびISO 27001認証を持つベンダーを選好する傾向があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:予防スクリーニングが主導し、ストレス管理が加速

健康リスクアセスメントは2025年の法人向けウェルネス市場シェアの26.12%を占め、リスク層別化のためのベースラインバイオメトリクスへの雇用主の広範な依存を反映しています。ストレス管理は2031年までにCAGR 7.20%で法人向けウェルネス市場を上回るペースで成長すると予測されており、燃え尽き症候群が保険請求の主要な要因であり続けています。フィットネスと栄養の複合モジュールは雇用主の施策を補完しますが、コモディティ化したサービスとしてマージン圧縮に直面しています。

健康リスクアセスメントに関連する法人向けウェルネス市場規模は依然として大きく、HRAが下流のコーチングおよび疾病管理ストリームへのエンゲージメントを促進しているためです。ストレス管理ベンダーは現在、認知行動療法とマインドフルネスを単一ライセンスにバンドルし、調達の摩擦を軽減する統合オプションを購入者に提供しています。禁煙プログラムは成熟した経済圏では縮小していますが、タバコ使用率が高い地域では依然として重要性を保っています。

提供モデル別:バーチャルプラットフォームがオンサイトの既存モデルと並んで勢いを増す

オンサイトプログラムは2025年の法人向けウェルネス市場の55.43%を占め、企業文化を強化するフィットネスセンターや対面検診が貢献しています。オフサイトまたはバーチャルの展開は年率8.23%で成長すると予測されており、2031年まで最も成長の速い提供モードとなっています。ハイブリッドモデルは両方を組み合わせ、リモートワーカーとオフィスワーカーのバランスを取る多地域雇用主に訴求しています。

バーチャルチャネルにおける法人向けウェルネス市場規模の拡大は、低い限界コストとリアルタイム分析に起因しています。AIのナッジがコンテンツをパーソナライズするにつれ、エンゲージメントの差は縮小しています。しかし、オンサイトのフィットネスクラスは社会的強化の面でアプリを依然として上回っているため、ベンダーは物理的空間とデジタル空間の間をシームレスに移行するオムニチャネル体験を提案しています。

エンドユーザー別:エンタープライズ規模が支出を牽引し、中小企業の採用が増加

大規模組織は2025年の支出の53.21%をもたらし、ボリューム契約と専任の福利厚生チームを活用しています。中小企業はターンキーアプリが管理上のハードルを下げることで、2031年までにCAGR 6.43%で成長します。公共部門の組織はプログラムの採用が遅い傾向がありますが、一度資金が確保されると長期契約を維持します。

プラットフォームコストの低下とケーススタディが定着率の投資対効果を証明するにつれ、中小企業向けの法人向けウェルネス市場規模は拡大するはずです。個人健康情報の取得を最小限に抑えた歩数チャレンジなどのデータ軽量型サービスは、中小企業を躊躇させるプライバシー懸念を軽減します。大企業はHRおよびEHRシステムとのエンドツーエンド統合を引き続き追求し、データ主導の精度を高めています。

所有形態別:社内管理が主流だがアウトソーシングが拡大

社内管理プログラムは2025年に55.67%のシェアを獲得し、請求データとバイオメトリクスデータへの直接アクセスを求める自己保険雇用主に支持されています。アウトソーシングベンダー管理プログラムは、専門知識の需要と統合の複雑さが増す中、2031年までにCAGR 6.89%で成長する見込みです。

多くの企業は、戦略的な監督を維持しながらプラットフォームのホスティングをアウトソーシングするハイブリッド構造を採用しています。アウトソーシングは、スピードとコンプライアンス認証を優先する完全保険加入企業に訴求しています。Personify Healthなどのベンダーが福利厚生管理とエンゲージメントツールをバンドルしたモジュール型エコシステムを提案する中、アウトソーシングモデルにおける法人向けウェルネス市場規模は拡大しています。

地域分析

北米は2025年の法人向けウェルネス市場の39.40%を占め、高い保険料コスト、高度な分析、および明確な規制枠組みに支えられています。ACAの規定はコンプライアンスに準拠したプログラムに対する保険料割引を認めており、採用インセンティブを強化しています。GLP-1薬の補償は、臨床的エビデンスが成果を支持する場合に高コストの介入に資金を提供する雇用主の意欲を示しました。

アジア太平洋地域は2026年から2031年にかけてCAGR 7.54%を記録する見込みで、世界で最も高い成長率となっています。インドでの法定ウェルネス条項および中国での労働衛生規制の強化が普及を促進し、日本の雇用主は高齢化する労働力の生産性ギャップに対処するためにレジリエンスプログラムを導入しています[3]。スマートフォン普及率が高い東南アジアではモバイルファーストの提供が普及していますが、日本および韓国での対面交流に対する文化的嗜好が純粋なバーチャルモデルを抑制しています。

欧州、中東、アフリカ、および南米が残りを構成しています。欧州のGDPRはコンプライアンスコストを高める一方で、従業員の信頼を構築し採用を促進しています。中東では湾岸諸国の政府指令に牽引され、着実で段階的な普及が進んでいます。アフリカは雇用主提供の保険適用が限られているため、依然として初期段階にあります。南米は経済的不安定の中で成長が抑制されていますが、ブラジルとメキシコが大企業のパイロットプログラムで先行しています。各地域において、法人向けウェルネス市場は健康で意欲的な労働力を重視する労働市場競争の恩恵を受け続けています。

競合環境

法人向けウェルネス市場は中程度に断片化しており、単一ベンダーのシェアが10%を超えることはありません。雇用主が統合プラットフォームを求める中、統合が加速しています。Personify Healthは2024年にVirgin PulseとHealthCompの合併により誕生し、福利厚生管理、ケアナビゲーション、およびエンゲージメントを単一プラットフォームに統合しました。CignaやOptumなどの保険会社は請求データを活用し、バイオメトリクスの成果を保険料割引に結びつけています。

エクスプレス・スクリプツのデジタルヘルス・フォーミュラリーは、支払者を質の高いデジタル治療薬のキュレーターとして位置づけ、臨床的検証を欠くポイントソリューションベンダーに挑戦しています。Ouraを含むウェアラブルメーカーは仲介業者を省き、レディネススコアと生産性を相関させる雇用主向けダッシュボードを提供しています。ベンダーはAIベースのパーソナライゼーション、シングルサインオン統合、およびHIPAAとGDPRへの準拠実績を示すことで契約を獲得しています。

中小企業向けのホワイトスペースが残っており、簡素化された価格設定を持つローコンタクトベンダーを招き入れています。公共部門の見込み客は、長い調達プロセスに耐えられるプレイヤーに訴求しています。規制の厳格さは依然として差別化要因であり、雇用機会均等委員会のプライバシーガイダンスは資金力の乏しいスタートアップよりも成熟したデータガバナンスフレームワークを優遇しています。したがって、市場はフルスタックプラットフォームの中核グループを中心に収束し、ニッチな専門業者が特定の業種や地域にサービスを提供する形になると考えられます。

法人向けウェルネス産業のリーダー企業

ComPsych Corporation

Virgin Pulse

EXOS

Optum, Inc.

Quest Diagnostics Health & Wellness

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Wellhubは初の「ウェルネスシーズン」を開始し、健康プランをパーソナライズする新しいAIコーチを導入しました。この取り組みはジムやスタジオへのグローバルアクセスを提供し、世界中でウェルネスをより身近なものにしています。さらに、Wellhubは企業が法人向けウェルネスの取り組みを開始するためのリスクフリープログラムを導入しました。

- 2025年9月:著名なウェルネステクノロジー企業であるBetterMeは、包括的な従業員ウェルネスプログラムであるBetterMe Businessを開始しました。このプログラムは身体的および精神的健康の両方をサポートする包括的なツールを提供し、持続可能な行動変容を促進します。従業員の運動を促し、回復を促進し、生産性を向上させることを目指しています。

- 2025年6月:MAXIOMは革新的な法人向けウェルネスソリューションを開始しました。このプラットフォームは高度なAI技術で従業員の健康とパフォーマンスを向上させるよう設計されています。職場の健康と生産性管理において新たな業界標準を確立することを目指しています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceの定義によると、企業向けウェルネス市場とは、疾病予防、慢性疾患管理、および従業員の身体的・精神的・経済的健康の向上を目的として設計された体系的なプログラムおよびプラットフォームに対して雇用主が支出する総額を指します。対象となるサービスは、健康リスク評価や生体指標スクリーニングから、オンサイト、バーチャル、またはハイブリッド形式で提供されるフィットネス、栄養、ストレス管理、行動健康サービスの継続的な提供まで多岐にわたります。

スコープの除外:単独の健康保険料および非従業員向けコンシューマーウェルネスアプリは本調査の対象外とします。

セグメンテーション概要

- サービスタイプ別

- 健康リスクアセスメント

- フィットネス・栄養プログラム

- ストレス管理

- 禁煙

- メンタル・行動健康管理

- その他のサービスタイプ

- 提供モデル別

- オンサイト

- オフサイト/バーチャル

- ハイブリッド

- エンドユーザー別

- 大規模組織

- 中小規模組織

- 公共部門およびその他

- 所有形態別

- 社内管理プログラム

- アウトソーシングベンダー管理プログラム

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域のウェルネスプログラムディレクター、福利厚生コンサルタント、およびサードパーティアドミニストレーターにインタビューを実施しました。インタビューでは、エンゲージメントの障壁、契約価格の変動、および予想される資金調達の成長について検討し、短いオンラインアンケートにより企業規模別の平均参加率を把握しました。これらの知見はデータのギャップを補完し、二次的な仮定を検証するために活用されました。

デスクリサーチ

米国疾病予防管理センター(Centers for Disease Control and Prevention)、国際労働機関(International Labour Organization)、世界保健機関(World Health Organization)、および国際従業員給付財団(International Foundation of Employee Benefit Plans)などの情報源から入手可能なマクロおよび産業データを起点としました。これらのデータは、生活習慣病の有病率、プログラム導入動向、および従業員一人当たりのベンチマーク支出を提供しました。Dow Jones FactivaおよびD&B Hooversを通じて収集した企業の開示書類、投資家向け資料、および業界紙は、契約金額とベンダー収益の内訳を提供しました。各国統計局および税関ダッシュボードは、支出プールの基盤となる地域別の賃金および雇用データを提供しました。記載されている情報源は基盤を示すものであり、網羅的なものではありません。

市場規模の算定と予測

トップダウンの支出プールモデルは、各国の労働力人口を起点とし、正規雇用比率でフィルタリングした後、プログラム普及率と参加従業員一人当たりの平均支出を適用します。主要ベンダーのサプライヤー集計によるボトムアップの検証を選択的に行い、合計値を調整します。主要変数には、慢性疾患の有病率、雇用主の医療保険料インフレ、自発的離職コスト、ベンダー契約の平均期間、プログラム参加率、および地域別賃金成長率が含まれます。これらのドライバーに対する多変量回帰分析により、2030年までのCAGRおよびシナリオ幅を算出します。ベンダーの開示情報が不完全な場合は、インタビューを実施した福利厚生マネージャーから得た参加率およびASPの代替値でギャップを補完します。

データ検証と更新サイクル

アウトプットは、過去の支出実績、同業他社比率、および最新のプレスリリースとの差異チェックを経ます。シニアレビュアーが承認前に異常値を調査します。データセットは年次で更新され、重要な政策的または経済的イベントが発生した場合には中間改訂が行われ、すべてのクライアント納品物には直前のファクトチェックが実施されます。

企業向けウェルネスのベースラインに対する当社の信頼性の根拠

各社がサービスの組み合わせ、支出の代替指標、および更新頻度を独自に選択するため、公表数値は異なります。当社の調査は、経営幹部が実際に予算を組む際に用いる変数を基に構築されており、意思決定者が検証可能なインプットに遡ることができる安定した中間値を提供します。

主なギャップの要因としては、サービス範囲の狭小化、参加率調整を行わない契約金額の使用、または検証済みの人事予算を超えた積極的な導入曲線の引き上げが挙げられます。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップの要因 |

|---|---|---|

| USD 66.16 B | Mordor Intelligence | - |

| USD 68.41 B | Global Consultancy A | インセンティブギフトカードおよび一般消費者向けウェルネスアプリを計上しており、支出額が過大計上されている |

| USD 75.20 B | Industry Research Group B | 参加率の実態確認なしに、ベンダー収益を一律9%のCAGRで繰り越している |

まとめると、厳格な変数選択、年次更新、および二重検証のステップにより、Mordor Intelligenceはウェルネス予算の配分やサプライヤーの選定において管理者が依拠できる、バランスのとれた透明性の高いベースラインを提供します。

レポートで回答される主要な質問

2026年の法人向けウェルネス市場の規模はどのくらいですか?

2026年に702億2,000万米ドルに達し、2031年までに945億米ドルに達する軌道にあります。

法人向けウェルネスプログラムへの支出をリードしている地域はどこですか?

北米は高い医療費と成熟したベンダーエコシステムを背景に、2025年に39.40%のシェアを保持しました。

ウェルネスプログラムで最も成長が速いサービスタイプは何ですか?

ストレス管理は、雇用主が燃え尽き症候群とメンタルヘルス請求に対処する中、2031年までにCAGR 7.20%で成長しています。

中小企業が今より迅速にウェルネスソリューションを採用している理由は何ですか?

従業員1人あたり月額5〜10米ドルで価格設定されたターンキーのローコンタクトプラットフォームが、管理上およびコスト上の障壁を低下させています。

法人向けウェルネス施策における主なプライバシー上の課題は何ですか?

HIPAA、GDPR、および任意参加に関する雇用機会均等委員会のガイダンスに準拠するためのバイオメトリクスおよび健康データの保護。

最終更新日: