熱成形プラスチック市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 16.84 十億米ドル |

| 市場規模 (2031) | 22.13 十億米ドル |

| 成長率 (2026 - 2031) | 5.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる熱成形プラスチック市場分析

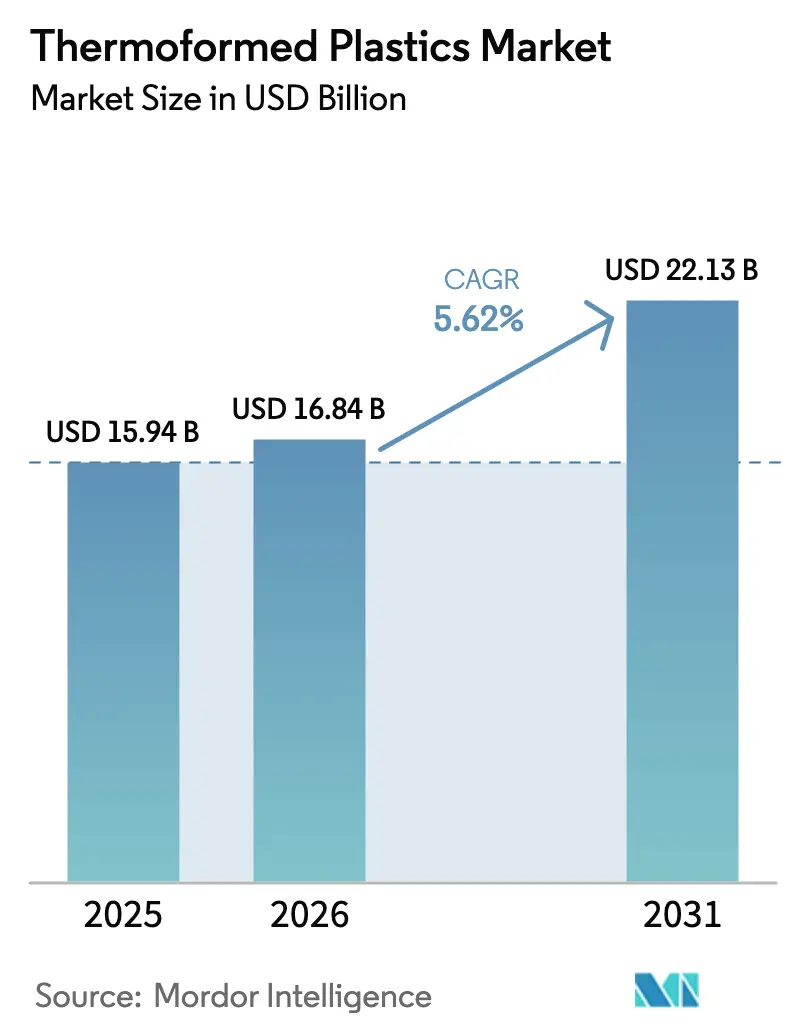

熱成形プラスチック市場規模は、2025年の159億4,000万米ドルから2026年には168億4,000万米ドルに増加し、2031年までに221億3,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 5.62%で成長します。需要は、コスト削減と軽量化のために薄ゲージおよび厚ゲージシートが重量の重い部品や複数部品のアセンブリを代替する食品・飲料、ヘルスケア、自動車用途に集中しています。欧州連合の包装・包装廃棄物規制(PPWR)が2024年に最低閾値の段階的導入を開始した後、グローバルブランドオーナーはリサイクル含有量に関するコミットメントを加速させました。一方、カリフォルニア州のSB 54は、2032年までに使い捨てプラスチック包装の65%をリサイクル可能にすることを義務付けることで、北米でも同様の動きを引き起こしました。ブランドオーナーの公的なサステナビリティ目標は、熱成形プラスチック市場を周期的な原料価格変動から守っていますが、ブレント原油の価格変動が販売契約の調整よりも速く樹脂コストを押し上げる場合、コンバーターは依然として利益率の圧迫に直面しています。中規模プロセッサー間の統合が進んでおり、Novolexは2025年4月にPactiv Evergreensを67億米ドルで買収し、リサイクルPET調達における規模の経済と工場間スケジューリングの効率化を実現しました。

主要レポートのポイント

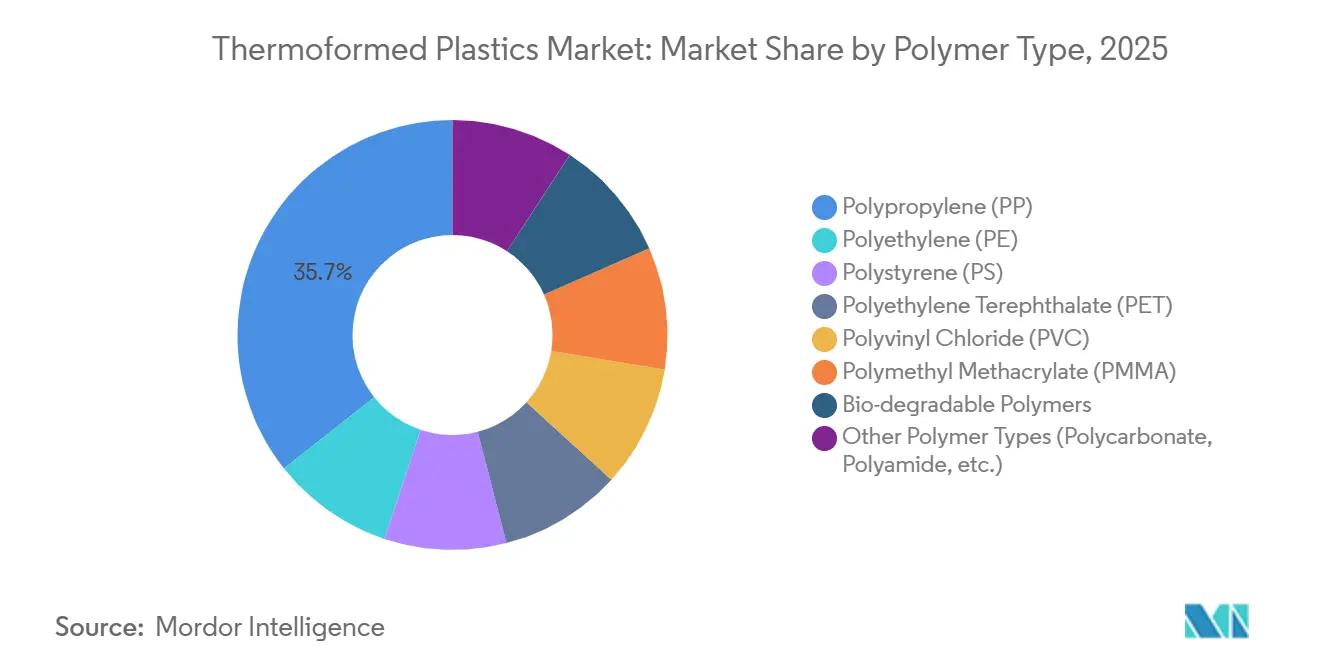

- ポリマータイプ別では、ポリプロピレンが2025年の熱成形プラスチック市場シェアの35.67%を占め、生分解性樹脂は2031年にかけてCAGR 6.82%で加速すると予測されています。

- 熱成形プロセス別では、真空成形が2025年に42.29%の収益シェアでリードし、プラグアシスト成形は2031年にかけてCAGR 6.17%を記録すると予測されています。

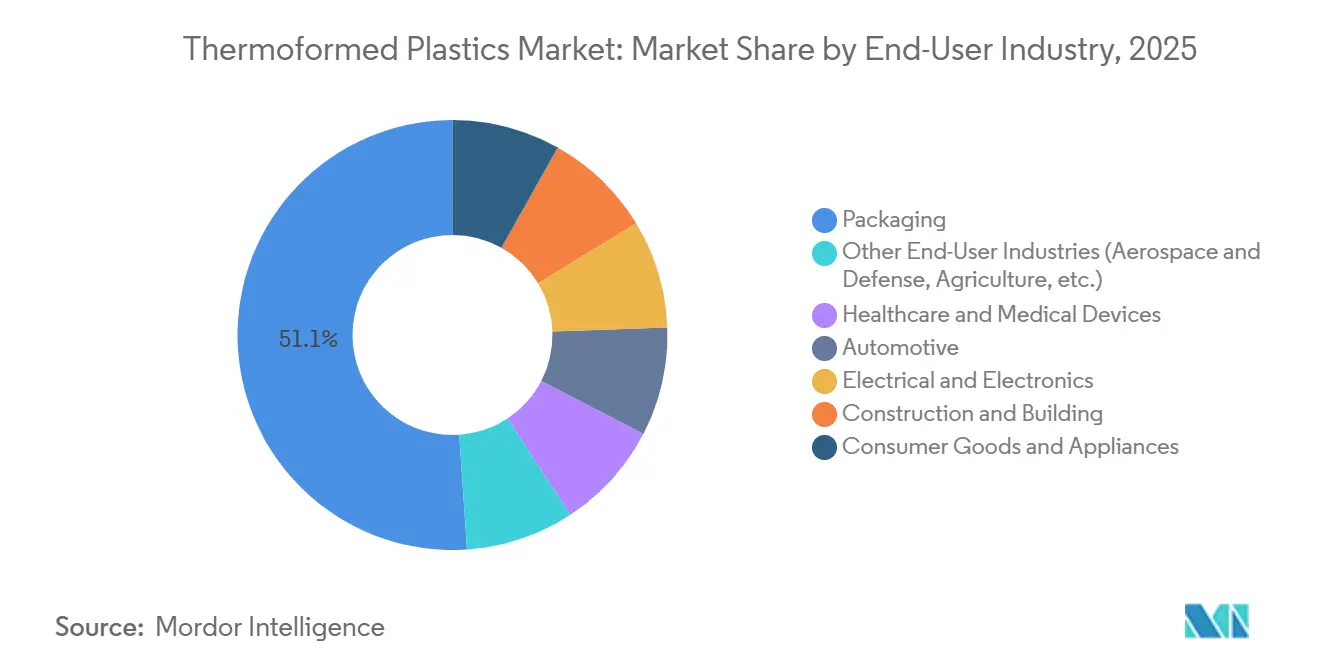

- エンドユーザー産業別では、包装が2025年の熱成形プラスチック市場規模の51.08%を占めましたが、ヘルスケアは2031年にかけて最も速いCAGR 6.25%を記録すると予測されています。

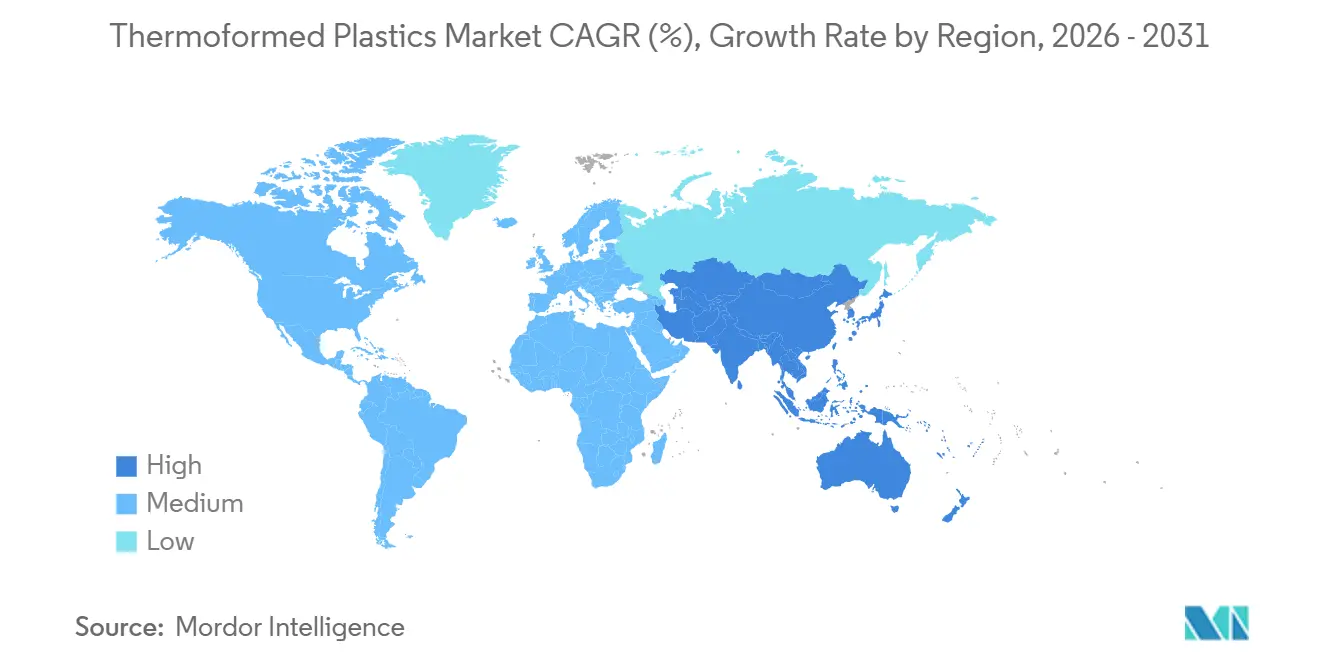

- 地域別では、アジア太平洋が2025年の熱成形プラスチック市場規模の39.96%を占め、2031年にかけて最も速いCAGR 5.94%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の熱成形プラスチック市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 軽量サステナブルな食品・飲料包装への需要 | +1.2% | 北米およびEU市場 | 中期(2〜4年) |

| 使い捨て医療機器の使用増加 | +1.4% | 北米、欧州、日本、韓国 | 長期(4年以上) |

| 自動車内装部品のコスト効率の高い大量生産 | +0.9% | 欧州、北米、中国の自動車ハブ | 中期(2〜4年) |

| 急速なeコマース向け耐衝撃性インサート | +1.1% | 北米、中国、インド、ブラジル | 短期(2年以内) |

| 自動化された養鶏農場の飼料トレイシステム | +0.5% | 中国、タイ、ベトナム、ブラジル、米国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

軽量サステナブルな食品・飲料包装への需要急増

カリフォルニア州のSB 54は、2032年までに使い捨てプラスチック包装の65%をリサイクル可能にすることを義務付けており、世界のクイックサービスレストランがポリスチレンをリサイクルPETのクラムシェルに置き換えることを促しています。Amcorは、リサイクル含有量PET熱成形容器が現在、硬質包装ポートフォリオの22%を占めており、2023年度の14%から増加したことを開示しました。2024年5月に発効した欧州PPWRは、2030年までにPETに30%、その他の形式に10%のリサイクル含有量を義務付けています。Huhtamaは、2025年1月にポーランドで年間4万トンの処理能力を持つ5,000万ユーロのリサイクルPET洗浄ラインを稼働させました[1]Huhtamaki Oyj、「Huhtamaキはポーランドのリサイクルラインに投資」、huhtamaki.com。薄ゲージ熱成形はフィルム厚を600ミクロンから450ミクロンに削減し、2025年に荷物の8%が3Gを超える衝撃を受けたと報告したeグローサリーチェーンに必要な落下テストの完全性を維持しながら、トレイあたりの樹脂を25%削減します。

使い捨て医療・医薬品機器の消費増加

米国疾病管理予防センターは2024年に高水準消毒の失敗を強調し、外来手術センターを滅菌済み使い捨てトレイへと誘導しました[2]米国疾病管理予防センター、「高水準消毒ガイダンス」、cdc.gov。Sealed Airの2024年10-Kは、ISO 11607に準拠したインスリンペンブリスターを中心に、医療機器包装で11%の収益成長を示しました。米国食品医薬品局は2025年に熱成形ハウジングを使用した38の新しいクラスIIデバイスを承認しました。インドの生産連動型インセンティブプログラムは、2025年度に国内医療機器メーカーに340億インドルピー(4億800万米ドル)を割り当てました。新しいカーボン充填ポリプロピレントレイは、表面抵抗率を10¹¹オーム/スクエア以下に達成し、心臓デバイス組立中の静電気障害を防止します。

自動車内装部品のコスト効率の高い大量生産

EUの炭素排出規制は、2025年にフリート平均を1キロメートルあたり93.6グラムCO₂に制限しており、完成車メーカーがスチール製トランクライナーを熱成形ガラス繊維強化ポリプロピレンに置き換え、重量を40%削減することを促しています。Stellantisは、プジョー3008の内装部品の14%が現在熱成形ポリプロピレンを使用しており、前モデルの8%から増加したと報告しました。プラグアシスト成形は、射出成形の18週間に対してツーリングのリードタイムを8週間に短縮し、より迅速なプラットフォーム立ち上げを支援します。40%の電動化販売を2030年までに目標とする中国の新エネルギー車義務は、UL 94 V-0熱成形バッテリーカバーの需要を押し上げます。インモールドデコレーションパネルは二次塗装を不要にし、揮発性有機化合物排出量を90%削減します。

急速なeコマース成長による耐衝撃性輸送インサートの需要拡大

北米の小包量は前年比18%増の2025年に92億個に達し、電子機器の損傷率を4.3%から1.1%に低下させるHDPE保護インサートの需要が拡大しました。DS Smithが2025年3月に発売した熱成形パルプファイバーインサートは、英国の完全コスト拡大生産者責任フレームワークを満たしています。FlipkartとAmazon Indiaは、包装重量を35%削減し、2025年に1配送あたり4.20インドルピー(0.05米ドル)を節約するポリプロピレン製メーラーインサートを採用しました。真空断熱ポリウレタン製コールドチェーンバイオロジクス輸送パネルは、ドライアイスなしで患者への直接配送を可能にする96時間にわたって2℃から8℃を維持します。

制約影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 使い捨てプラスチックの禁止と課税 | -0.8% | EU、英国、カリフォルニア州、カナダ | 短期(2年以内) |

| 原油連動原料価格の変動 | -0.6% | 欧州および北米 | 短期(2年以内) |

| PFAS・マイクロプラスチック汚染指令 | -0.4% | デンマーク、オランダ、米国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

世界的な使い捨てプラスチック規制と禁止の厳格化

2024年7月から完全施行されたEU使い捨てプラスチック指令は、オキソ分解性樹脂を禁止し、ポリスチレン製食器を制限しており、レストランは18%高価なポリプロピレンまたはPLA代替品への転換を余儀なくされています。2024年12月に発効したカナダの禁止規制は、年間4万2,000トンの熱成形ポリスチレン需要を排除しました。カリフォルニア州のSB 54は2027年から年間5億米ドルの生産者負担金を設定し、リサイクルストリームを汚染する多層トレイにペナルティを課します。2025年4月から施行された英国のリサイクル含有量30%未満の品目に対する1トンあたり210.82英ポンドのプラスチック包装税は、コンバーターの利益率を14%侵食しました。インドの2024年プラスチック廃棄物管理規則は50ミクロン未満の薄いプレートと皿を禁止し、180日以内に堆肥化する120ミクロンPLAへの需要転換を促しています。

原油連動ポリマー原料価格の変動

ブレント原油は2025年上半期に1バレルあたり平均82米ドルで推移し、欧州のポリプロピレン契約を前四半期比14%増の1トンあたり1,420ユーロに押し上げました。北米のPET樹脂価格は、ガルフコーストの不可抗力が供給を混乱させた2024年に1トンあたり1,180米ドルから1,540米ドルの間で乱高下しました。中国の国内プロピレン増産は2024年に輸入依存度を8%削減しましたが、石炭からオレフィンへの転換設備の停止により、スポット価格は依然として月次で12%変動しました。Sealed Airは、原材料インフレが2024年第3四半期までに調整後EBITDAから4,700万米ドルを削減したことを明らかにし、新たな四半期ごとのパススルー条項を導入しました。バイオベースPLAは依然としてバージンポリプロピレンに対して35%のプレミアムで価格設定されており、コスト重視のカトラリー用途での代替を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ポリマータイプ別:生分解性樹脂はコストペナルティにもかかわらず拡大

ポリプロピレンは、軽量な0.90 g/cm³の密度と1,600 MPaの曲げ弾性率により、軽量でありながら剛性のある食品クラムシェルと自動車ライナーを実現し、2025年の熱成形プラスチック市場の35.67%のシェアを維持しました。ポリ乳酸やポリヒドロキシアルカノエートなどの生分解性ポリマーは、EU PPWRとカリフォルニア州SB 54がテイクアウト用途の堆肥化可能包装を優遇するため、熱成形プラスチック市場全体を上回るCAGR 6.82%で2031年まで成長すると予測されています。リサイクル含有量ポリエチレンテレフタレート(rPET)も拡大しており、Amcorは2025年度にrPET容器を硬質包装売上の22%に引き上げました。ポリスチレン需要は、2024年7月のEU使い捨てプラスチック指令による発泡形式の禁止を受けて侵食されています。ポリメチルメタクリレートとポリカーボネートは、UV安定性とUL 94 V-0定格が高い材料コストを上回る5Gレドームハウジングと電気自動車バッテリーカバーにおいてニッチな役割を担っています。

生鮮農産物向けPETトレイには現在平均25%のポストコンシューマー樹脂が含まれており、ドイツ、フランス、英国でボトルからトレイへのリサイクルが主流になるにつれて、この数値は2030年までに40%に達すると予測されています。ポリ塩化ビニルはISO 15378に準拠したブリスターパックに集中していますが、製薬ブランドオーナーは塩素含有量の廃棄問題を回避するためにPET-G代替品を試験導入しています。ポリアミドとガラス繊維強化ポリプロピレンは、金属代替により重量を最大45%削減し、10年間の使用サイクルにわたって耐食性を向上させるバッテリー電気自動車の構造熱成形部品に使用されています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

熱成形プロセス別:プラグアシスト成形が厳しい公差で優位に

真空成形は、8,000〜15,000米ドルの金型投資が大量生産のクラムシェルと農産物トレイに適しているため、2025年の熱成形プラスチック市場シェアの42.29%を占めました。しかし、プラグアシスト成形は、自動車メーカーと医療機器メーカーが複雑な形状に±0.15 mmの公差を要求するため、2031年にかけて最も速いCAGR 6.17%を記録すると予測されています。プラグアシスト成形は、真空適用前にシートを機械的に延伸することでコーナーの薄肉化を35%から12%に低減し、深い医療用トレイに3:1を超えるドロー比を実現します。薄ゲージ熱成形(1.5 mm以下)は、軽量使い捨て食器が材料コストを優先するため、ユニット量の68%を占めます。厚ゲージ工法は、衝撃要件が30 kJ/m²を超える自動車および産業用ニッチを占めています。

プレッシャー成形は最大100 psiの圧縮空気を適用し、組立作業なしで機能ボタンを統合するインストルメントパネルフェイシアに適した0.05 mm未満の表面詳細解像度を実現します。ハイブリッド赤外線加熱ロータリーシステムは現在18秒のサイクルタイムを実現し、北米の食品トレイ施設での総合設備効率を87%に向上させています。コンバーターはインラインのトリム・スタックロボットを組み合わせてスクラップ率を2%未満に削減しています。デジタルツインはシートのたわみプロファイルをモデル化してオーブンゾーニングを最適化し、企業の炭素削減目標を達成しながらサイクルあたり6%のエネルギーを節約します。

エンドユーザー産業別:ヘルスケアが包装の成長を上回る

包装は2025年に51.08%のシェアで需要を支配し、eコマース小包の成長とクイックサービスレストランのサステナビリティ誓約に支えられました。しかし、ヘルスケア用途は、使い捨て滅菌トレイが外来手術センター全体でステンレス鋼製の対応品に取って代わり、更新された米国疾病管理予防センターの消毒ガイダンスに沿うことで、2031年にかけてCAGR 6.25%が見込まれています。自動車内装は、2025年のEU排出規制を満たすためにガラス繊維強化ポリプロピレン製ドアパネルの採用を拡大し、電気自動車バッテリーカバーが難燃性ポリカーボネートの新たな需要を生み出します。

電気・電子用途は、10¹¹オーム/スクエア以下の静電気放電トレイを必要とするアジア太平洋の半導体投資から恩恵を受けています。建設用途(ABSスカイライトと断熱壁パネル)は欧州の改修エネルギー効率義務から恩恵を受けていますが、量は依然として控えめです。航空宇宙・防衛はニッチですが収益性が高く、−55℃から+85℃のサイクルに対してMIL-STD-810に従ってテストされたポリカーボネートレドームを要求します。農業用育苗トレイは中国で拡大を続けており、2024年に1億2,800万ヘクタール以上を植え付け、500回の洗浄サイクルに耐える薄ゲージポリプロピレンを活用しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年の熱成形プラスチック市場の39.96%を支配し、2031年にかけて最も速いCAGR 5.94%を記録します。成長は、ポリプロピレン製ジャンクションボックスハウジングを必要とする中国の12 GW太陽光モジュール増設と、医療機器トレイを促進するインドの340億インドルピー(4億800万米ドル)の生産連動型インセンティブから生まれています。日本の2024年の320万台の自動車輸出は、25.4 km/Lの燃費基準を満たすために軽量内装パネルを必要としました。韓国のDRAM優位性は半導体ファブでの静電気放電トレイを促進し、タイとインドネシアは合計18万トンの食品包装能力を追加して4,200の新しいクイックサービスレストランに対応しました。

北米は2025年に大きな収益シェアを獲得し、eコマース小包が92億個を超えて保護インサートの需要を喚起しました。米国は地域消費の半分以上を占め、2025年に熱成形ハウジングを使用した38のクラスIIデバイスの米国食品医薬品局承認に支えられました。カナダの発泡ポリスチレン製カトラリーの禁止により、コンバーターはポリプロピレンとPLA代替品に転換しました。メキシコの310万台の車両組立は、USMCA現地調達規則75%超のもとで国内ドアパネルサプライヤーを活用しました。

欧州における熱成形プラスチックの消費は厳格な規制に支配されています。PPWRは2030年までに10〜30%のリサイクル含有量閾値を施行し、HuhtamaのEUR 5,000万ポーランドリサイクルラインを促進しています。ドイツの360万台の乗用車生産は、車両ライフサイクルにわたって1 kmあたり1.2グラムのCO₂を節約する熱成形ガラス繊維製トランクライナーをますます好んでいます。英国の低リサイクル含有量プラスチックに対する1トンあたり210.82英ポンドの税金はコンバーターの利益率を14%削減しました。ロシアは制裁によって制約された輸入を代替するために2024年に国内PET能力を6万5,000トン拡大しました。

南米と中東では熱成形プラスチックの需要が急速に拡大しています。ブラジルの1,480万トンの家禽セクターは、輸出バイオセキュリティ監査を満たすためにRFID対応飼料トレイに依存しています。アルゼンチンのリサイクル含有量包装はEUへの牛肉とワインの輸出を支援しています。サウジアラビアのビジョン2030は、2026年に稼働予定の12万トンのポリプロピレン熱成形施設に120億サウジアラビアリヤル(32億米ドル)を投入しています。UAEの観光主導の食品サービス市場は依然としてクラムシェルの82%を輸入しており、国内能力の余地を示しています。

競合環境

熱成形プラスチック市場は中程度に分散したままです。市場の主要大手プレーヤーは、大規模なエンドユーザー産業との能力拡大と供給契約に従事しています。中小コンバーターはプロセスの俊敏性で競争しています。インラインのトリム・スタックロボットを備えたプラグアシスト成形により、中堅企業はISO 11607準拠を必要とする心臓デバイスの完成車メーカーにアピールする20秒未満のサイクルタイムで±0.15 mmの公差を実現できます。インモールドデコレーションはプジョー3008パネルの二次塗装を不要にし、揮発性有機化合物排出量を90%削減し、部品あたり1.20米ドルを節約しました。プロセス自動化、デジタルツインオーブン制御、リサイクル樹脂投与システムが現在入札を差別化し、3年前の6%に対してスクラップ率2%を実現しています。

熱成形プラスチック業界リーダー

Sealed Air

Amcor plc

Pactiv Evergreen Inc.

Huhtamaki Oyj

TOPPAN Packaging Americas Holdings, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Novolexは67億米ドルでPactiv Evergreensの買収を完了し、42ラインと年間58万トンの能力を持つ北米最大の熱成形包装メーカーを創設しました。

- 2024年6月:Sealed Airは、2026年第1四半期の稼働開始を目標に、ノースカロライナ州シャーロットの工場にインスリンペンブリスター用のクリーンルーム熱成形ライン3本を追加するために1億2,000万米ドルを投資することを約束しました。

- 2024年9月:Amcorは、米国8,400店舗のマクドナルドに25%ポストコンシューマー樹脂を含むリサイクルPETクラムシェルを供給する10年間の契約を締結しました。

世界の熱成形プラスチック市場レポートの範囲

熱成形プラスチックは、熱可塑性シートを可塑性が生じるまで加熱し、真空または圧力を使用して金型に対して3D形状に成形し、最終的に冷却して硬化させることで製造される製品です。この汎用性の高いプロセスは、フラットなプラスチックシートを複雑な形状に変換することで、食品トレイ、包装、自動車部品、家電ライナーなどのアイテムを作成し、多くの場合、他の方法よりも低いツーリングコストで実現します。

熱成形プラスチック市場は、ポリマータイプ、熱成形プロセス、エンドユーザー産業、地域によってセグメント化されています。ポリマータイプ別では、市場はポリプロピレン(PP)、ポリエチレン(PE)、ポリスチレン(PS)、ポリエチレンテレフタレート(PET)、ポリ塩化ビニル(PVC)、ポリメチルメタクリレート(PMMA)、生分解性ポリマー、その他のポリマータイプ(ポリカーボネート、ポリアミドなど)にセグメント化されています。熱成形プロセス別では、市場は真空成形、プラグアシスト成形、薄ゲージ熱成形、厚ゲージ熱成形にセグメント化されています。エンドユーザー産業別では、市場は包装、ヘルスケアおよび医療機器、自動車、電気・電子、建設・建築、消費財・家電、その他のエンドユーザー産業(航空宇宙・防衛、農業など)にセグメント化されています。レポートはまた、主要地域の18カ国における熱成形プラスチックの市場規模と予測もカバーしています。各セグメントの市場規模と予測は収益(米ドル)ベースで行われています。

| ポリプロピレン(PP) |

| ポリエチレン(PE) |

| ポリスチレン(PS) |

| ポリエチレンテレフタレート(PET) |

| ポリ塩化ビニル(PVC) |

| ポリメチルメタクリレート(PMMA) |

| 生分解性ポリマー |

| その他のポリマータイプ(ポリカーボネート、ポリアミドなど) |

| 真空成形 |

| プラグアシスト成形 |

| 薄ゲージ熱成形 |

| 厚ゲージ熱成形 |

| 包装 |

| ヘルスケアおよび医療機器 |

| 自動車 |

| 電気・電子 |

| 建設・建築 |

| 消費財・家電 |

| その他のエンドユーザー産業(航空宇宙・防衛、農業など) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦(UAE) | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| ポリマータイプ別 | ポリプロピレン(PP) | |

| ポリエチレン(PE) | ||

| ポリスチレン(PS) | ||

| ポリエチレンテレフタレート(PET) | ||

| ポリ塩化ビニル(PVC) | ||

| ポリメチルメタクリレート(PMMA) | ||

| 生分解性ポリマー | ||

| その他のポリマータイプ(ポリカーボネート、ポリアミドなど) | ||

| 熱成形プロセス別 | 真空成形 | |

| プラグアシスト成形 | ||

| 薄ゲージ熱成形 | ||

| 厚ゲージ熱成形 | ||

| エンドユーザー産業別 | 包装 | |

| ヘルスケアおよび医療機器 | ||

| 自動車 | ||

| 電気・電子 | ||

| 建設・建築 | ||

| 消費財・家電 | ||

| その他のエンドユーザー産業(航空宇宙・防衛、農業など) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦(UAE) | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

熱成形プラスチック市場の現在の規模はどのくらいで、どのくらいの速さで成長しますか?

市場は2026年に168億4,000万米ドルを生み出し、予測期間中のCAGR 5.62%を反映して2031年までに221億3,000万米ドルに達すると予測されています。

熱成形プラスチックで現在需要を支配しているポリマーはどれですか?

ポリプロピレンは、低密度、剛性、食品クラムシェルおよび自動車ライナーへの適合性により、2025年に35.67%のシェアでリードしました。

新しい包装規制は熱成形プラスチックの採用にどのような影響を与えていますか?

EU PPWRとカリフォルニア州のSB 54はリサイクル含有量とリサイクル可能性の目標を課しており、ブランドオーナーがリサイクルPETと堆肥化可能トレイへの転換を促し、樹脂価格が変動しても安定した需要を支えています。

ヘルスケアが最も成長の速いエンドユーザーセグメントである理由は何ですか?

外来手術センターは、更新された米国疾病管理予防センターの消毒ガイダンスに沿って、再使用可能な金属製品から滅菌済み使い捨て熱成形トレイへの転換を進めており、2031年にかけてヘルスケア用途のCAGR 6.25%を促進しています。

熱成形プラスチックは自動車メーカーにどのような利点を提供しますか?

ガラス繊維強化ポリプロピレン製トランクライナーとバッテリーカバーは部品重量を最大40%削減し、射出成形に比べてツーリングのリードタイムを短縮しながら2025年のEUフリート平均CO₂制限への準拠を支援します。

最終更新日: