PTFEファブリック市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

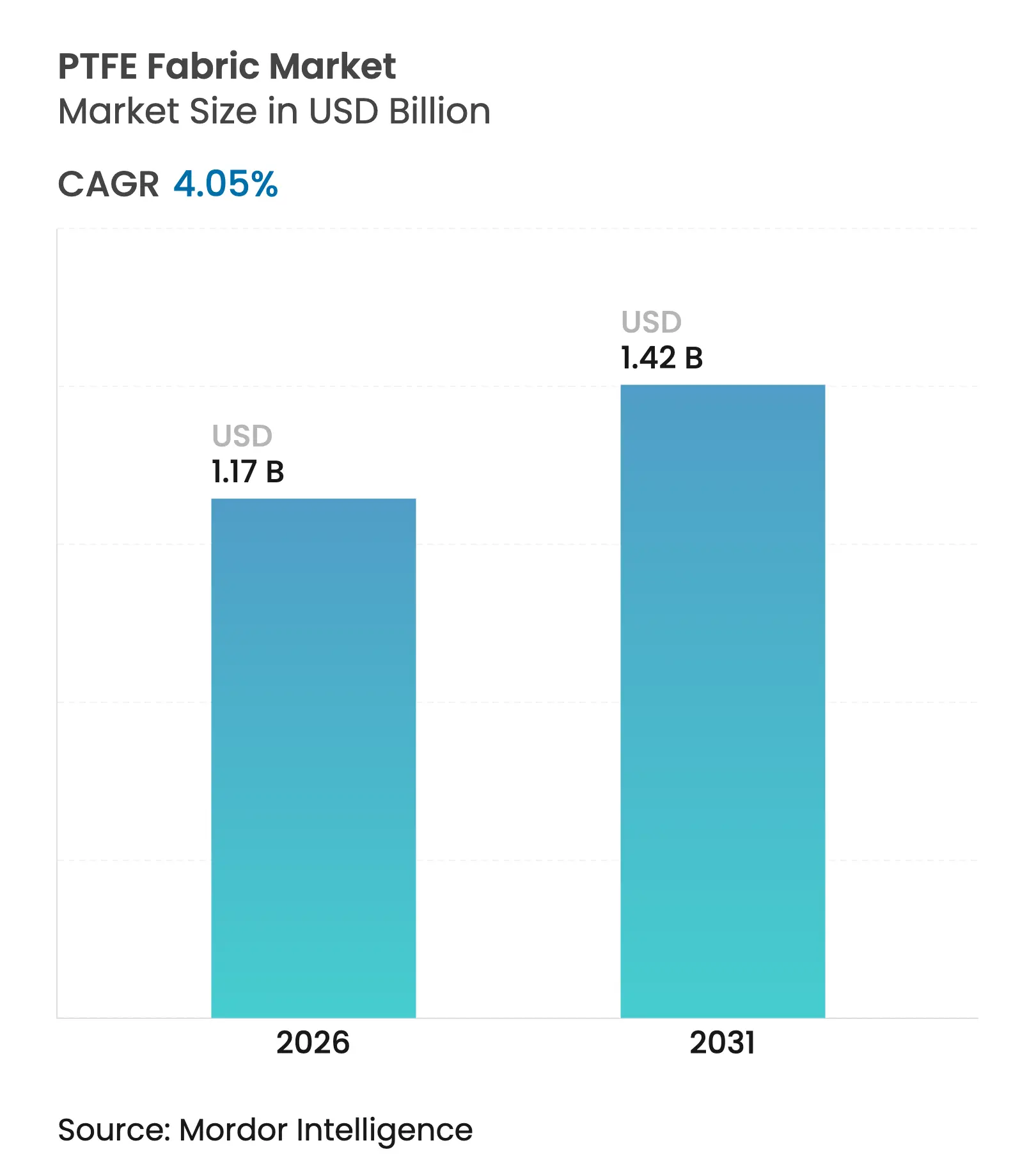

| 市場規模 (2026) | 1.17 十億米ドル |

| 市場規模 (2031) | 1.42 十億米ドル |

| 成長率 (2026 - 2031) | 4.05% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるPTFEファブリック市場分析

PTFE(ポリテトラフルオロエチレン)ファブリック市場規模は2026年に13億1,700万米ドルと推定され、2025年の11億2,000万米ドルから成長し、2031年には14億2,000万米ドルに達する見込みで、2026年から2031年にかけて4.05%のCAGRで成長しています。この着実な拡大は、急速な普及から成熟段階へと移行しつつある市場を反映しており、極めて高い耐薬品性と高温安定性を必要とする重要な産業プロセス全体にわたる継続的需要から引き続き恩恵を受けています。主要な成長ドライバーはろ過システムの設置ベースであり、PTFEメディアはウルトラ低粒子空気(ULPA)グレードのクリーンルームおよび粉塵回収レトロフィットにおいて99.99%の粒子除去効率を実現できます。購買担当者はまた、ファブリックの低摩擦・非粘着表面を高く評価しており、食品包装、テキスタイル印刷、精密電子機器組立においてより高いスループットを支えています。主要樹脂サプライヤーによる垂直統合は、中国の蛍石輸出規制が供給を逼迫させ原料価格を押し上げる中でも、原材料の安定的な調達を支援してきました。需要面では、自動車、民生用、産業用セクター全体にわたる進行中の電動化が、バッテリーケーシング用の延伸ポリテトラフルオロエチレン(ePTFE)音響ライナーや高温ワイヤー絶縁材などの新たな用途を促進しており、PTFEファブリック市場の範囲を広げています。

主要レポートのポイント

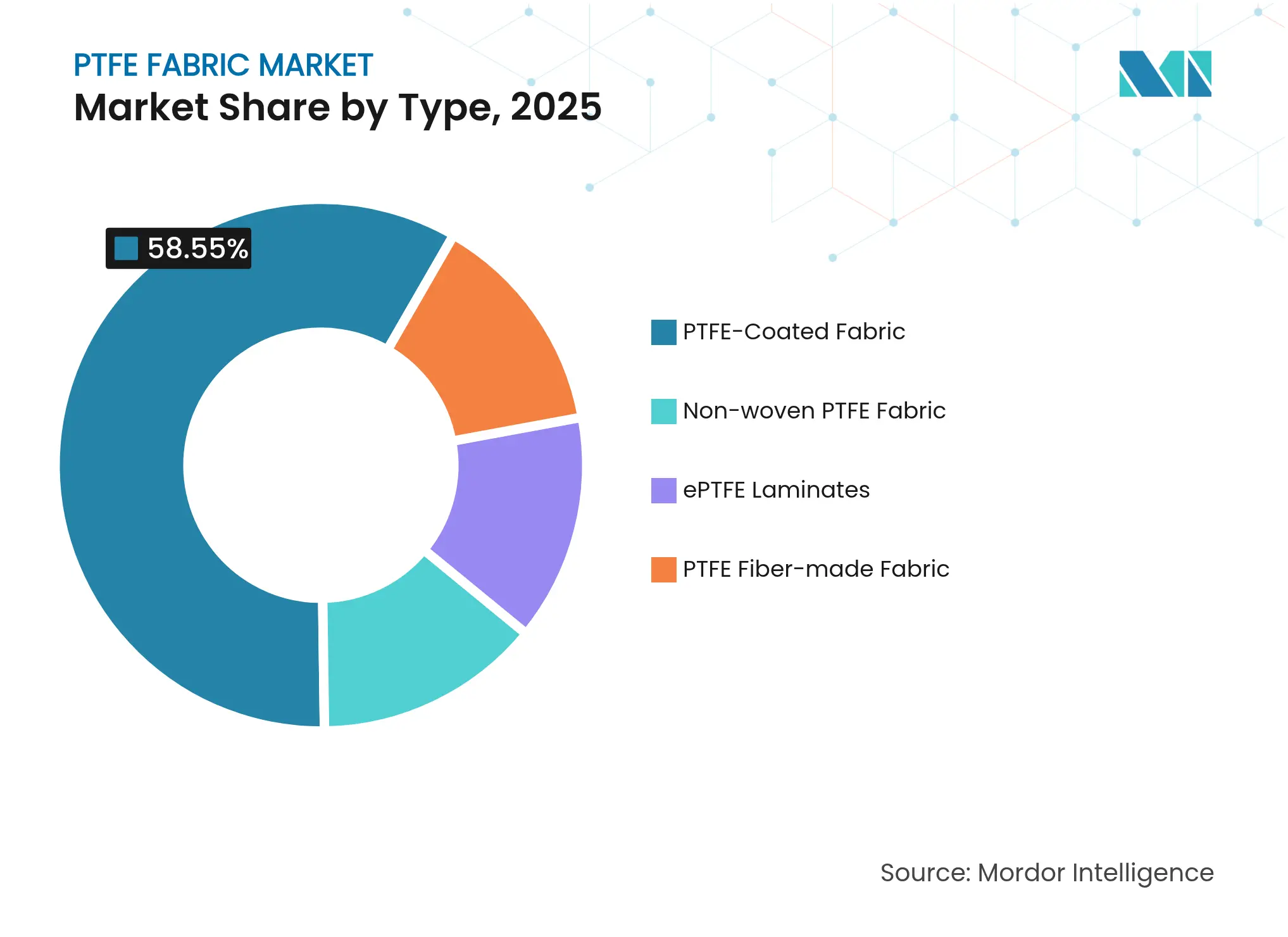

- タイプ別では、PTFEコーティングファブリックが2025年のPTFEファブリック市場シェアの58.55%を占めてリードし、一方でその他のタイプは2031年にかけて4.92%のCAGRで上昇すると予測されています。

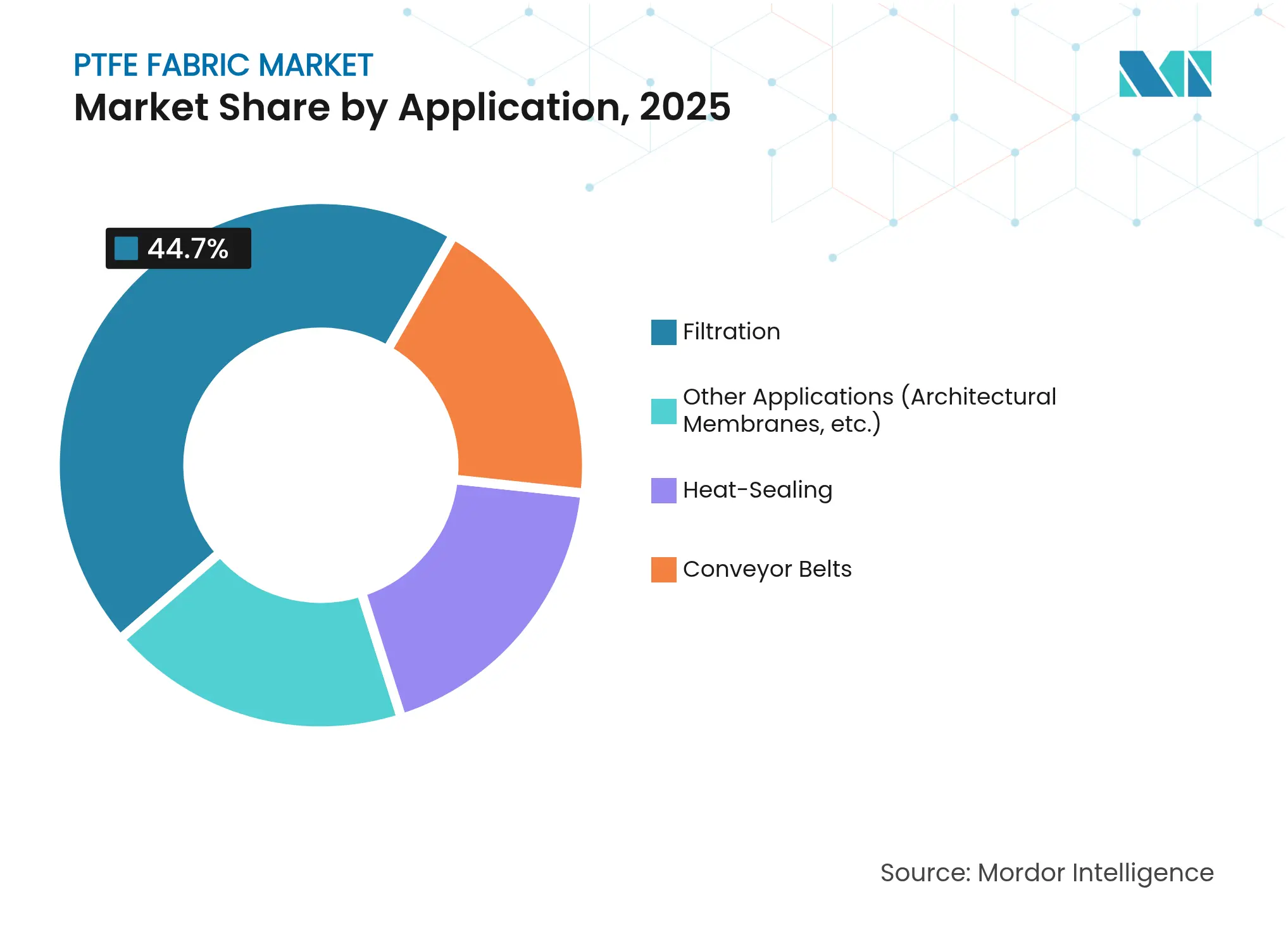

- 用途別では、ろ過が2025年のPTFEファブリック市場規模の44.70%を占め、その他の用途は2031年にかけて4.97%のCAGRで前進しています。

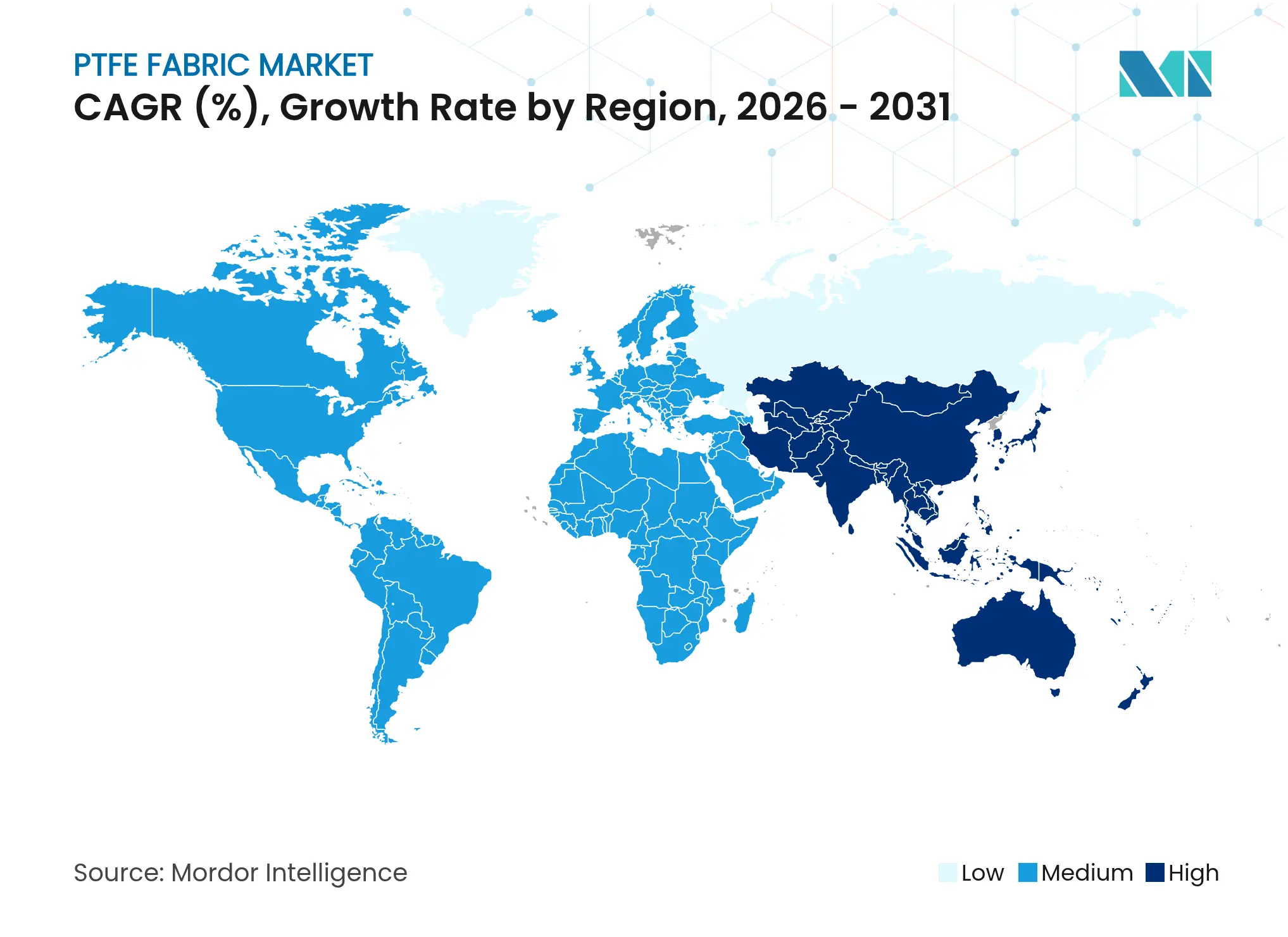

- 地域別では、アジア太平洋地域が2025年のPTFEファブリック市場の47.35%のシェアを保持し、同地域は2031年にかけて4.75%のCAGRで最速の成長を見せています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルPTFEファブリック市場のトレンドと洞察

ドライバーインパクト分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 産業用粉塵回収レトロフィットの増加 | +0.8% | 北米、欧州、アジア太平洋 | 中期(2~4年) |

| 高度な暖房・換気・空調(HVAC)クリーンルームプロジェクトの拡大 | +0.6% | アジア太平洋がコア;北米への波及 | 短期(2年以内) |

| 食品包装向け非粘着コンベヤーベルトの需要増加 | +0.5% | グローバル | 中期(2~4年) |

| 電気自動車(EV)バッテリーケーシングにおける延伸ポリテトラフルオロエチレン(ePTFE)音響ファブリックの採用 | +0.4% | アジア太平洋および北米 | 長期(4年以上) |

| 小規模無溶剤テキスタイル印刷ラインの急増 | +0.3% | 欧州および北米;グローバル普及 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

産業用粉塵回収レトロフィットの増加

製造プラントは、より厳格な排出規制を遵守しメンテナンスコストを削減するために、レガシーバグハウスをPTFEライニングフィルターエレメントに交換しています。セメント、石灰、金属粉末を取り扱う施設では、PTFEファイバーが200℃以上でも細孔の完全性を保持するため、フィルター寿命が2~3年延長されると報告されています。新たな延伸ポリテトラフルオロエチレン(ePTFE)延伸技術により、200℃での使用中収縮率が2%未満に抑制され、複数回の洗浄サイクルにわたって安定した差圧とエネルギー節約が実現します。[1]T. Johnson、「ePTFEフェルトの高温収縮挙動」、繊維学会誌、textileinstitute.org規制当局が粒子限度をスタックガス5 mg/m³未満に引き下げるにつれて、多くのオペレーターが複数年にわたるレトロフィットを計画しており、PTFEメンテナンスファブリックのアフターマーケットを支えています。既存の粉塵コレクターのうち北米および欧州の高い割合がアラミドまたはガラス繊維メディアを依然として使用しており、これらは燃焼排気に一般的な弱酸やアルカリへの対応に苦慮しているため、レトロフィットの機会は大きいものとなっています。

高度な暖房・換気・空調(HVAC)クリーンルームプロジェクトの拡大

半導体ファブおよび注射剤製造プラントは、厳格な国際標準化機構(ISO)クラス3~クラス5の空気清浄度を要求し、暖房・換気・空調(HVAC)サプライヤーは疎水性かつ低アウトガス特性を持つPTFEラミナーフローフィルターを仕様として求めています。ガラス繊維製高効率粒子空気(HEPA)マットと比較して、PTFEメンブレンは同等の効率において圧力降下が35%低く、ファンのエネルギー使用量を削減しフィルター寿命を延長します。2027年以前に稼働する中国、台湾、および米国の新しいファブコリドーは、推定66万m²のクリーンルームスペースを追加し、PTFEフィルターロールへの大規模な初期フィット需要に転換されます。民生電子機器ブランドも、高解像度ディスプレイのマイクロスクラッチを最小化するために組立ラインにミニクリーンルームを統合しており、これは細繊維PTFEカートリッジを有利にするものです。

食品包装向け非粘着コンベヤーベルトの需要増加

スナック食品、トルティーヤ、および調理済み食品の連続焼成ラインでは、滑らかな表面が離型スプレーを不要にし、260℃の繰り返し殺菌サイクルに耐えるため、PTFEコーティングガラスファブリックを仕様に指定することが増えています。食品医薬品局(FDA)準拠により監査が簡素化され、素材の化学的不活性性は、製造業者がゼロ・サルモネラプロトコルを遵守するために使用する強アルカリ洗浄剤にも耐性を持ちます。米国の包装プラントからのケーススタディでは、PTFEコーティングメッシュへの切り替え後にベルト交換間隔が6ヵ月から12ヵ月に倍増し、ライン1本あたり推定8万米ドルのダウンタイムコスト削減を実現したことが示されています。接着促進剤の進歩により、以前の世代より30%高い接合強度が達成され、剥離リスクなしにモジュラーベルトシステムへの設置範囲が拡大しています。

電気自動車(EV)バッテリーケーシングにおける延伸ポリテトラフルオロエチレン(ePTFE)音響ファブリックの採用

内燃機関の不在により電動ドライブトレインの音がより目立つようになるため、車両メーカーは厳格な騒音・振動・ハーシュネス目標に直面しています。延伸PTFEは微多孔性構造と高い熱耐性を組み合わせることで、熱暴走時の音減衰とガス排出を同時に実現します。ePTFEライナーを使用したプロトタイプパックは、70℃で2,000回の充放電サイクルを経ても細孔崩壊なしに耐え、5デシベル(dB)未満の騒音減衰損失を維持しました。普及は2024年にプレミアム欧州ブランドから始まりましたが、中国のOEMメーカーも今やePTFEベントを主流のコンパクトカーに搭載しており、アジア太平洋地域での量需要を加速させています。

抑制要因インパクト分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 蛍石供給に連動した揮発性ポリテトラフルオロエチレン(PTFE)樹脂価格 | -1.2% | グローバル;北米および欧州で顕著 | 短期(2年以内) |

| アラミドおよびポリエーテルエーテルケトン(PEEK)高温ファブリックとの競合 | -0.8% | グローバル;中核産業セクター | 中期(2~4年) |

| 高排出焼結炉への炭素税ペナルティの上昇 | -0.4% | 欧州および北米;アジア太平洋で新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

蛍石供給に連動した揮発性ポリテトラフルオロエチレン(PTFE)樹脂価格

中国は採掘される蛍石の60%以上を管理しており、国内の下流生産を保護するために定期的に輸出を制限してきました。米国港湾に到着した酸性グレード蛍石は2024年第4四半期に平均トン当たり450米ドルとなり、第2四半期の423米ドルと比較して、西側PTFEシリンジプラントへの直接的なコスト圧力が増加しています。[2]米国地質調査所、「鉱物商品概要:蛍石2025年」、usgs.govメキシコからの供給は米国需要の74%しかカバーできず、急激な需要増加に対応するボリュームを欠いているため、中国の検査が鉱山産出量を制限するたびにコンバーターは価格スパイクにさらされます。DAIKIN INDUSTRIES, Ltd.やThe Chemours Companyなどの樹脂メーカーは複数年の供給契約の締結を試みてきましたが、契約プレミアムは依然としてスポット価格変動に連動しており、ファブリックコーターは四半期ごとのサーチャージを採用せざるを得ない状況です。大口購買担当者は在庫ヘッジによりリスクの一部を相殺していますが、小規模の特殊ファブリックメーカーは急激な価格変動の吸収に苦慮しており、PTFEファブリック市場の利益見通しに不確実性をもたらしています。

アラミドおよびポリエーテルエーテルケトン(PEEK)高温ファブリックとの競合

アラミドおよびポリエーテルエーテルケトン(PEEK)サプライヤーは、PTFEの熱耐性温度域に匹敵しながら優れた耐摩耗性を提供する溶融加工可能または本質的に強固なファイバーを売り込んでいます。例えばPEEKベルトは、260℃での1,000回の加熱冷却サイクル後に50%高い曲げ強度を示し、連続食品フライラインにとって魅力的なものとなっています。シリコーン含浸アラミドフェルトはボイラー薬品に耐え、低密度であるため大型バグハウスのフィルターケージ重量削減に貢献します。エンドユーザーはアルミニウム製錬所やタービンプラントで並行試験を実施しており、初期結果はかつてPTFEを保護していた性能ギャップを縮小しています。特定のPFAS化合物を段階的に廃止しようとする強まるプレッシャーが転換を加速させています。これは、アラミドもPEEKもフッ素化学に依存していないためです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:コーティングファブリックが従来型用途を牽引

PTFEコーティングファブリックは2025年のPTFEファブリック市場の58.55%を占め、ろ過および離型ライナー用途においてフルオロポリマー樹脂を含浸させたガラス繊維基材に対する長年の優位性を裏付けています。PTFEファブリック市場規模のこの支配的なシェアは、産業用焼成ベルトおよび建築用テンション構造向けに幅3.4mまでのロールを生産する実績ある製造ラインに支えられています。ファブリケーターは既存の化学品処理業者からの安定した受注を報告しており、このセグメントは通常3年を超えないサービス間隔でのバグハウスソックスの継続的な交換サイクルから恩恵を受けています。代替基材が地歩を固めるにつれて市場シェアはわずかに低下する可能性がありますが、設置済み生産能力、広範なグローバル流通、および価格競争力により、コーティングファブリックは持続的な競争力を維持しています。

延伸ポリテトラフルオロエチレン(ePTFE)フォーム、二軸延伸メンブレン、および特殊組み紐構造を含むその他のタイプは、2031年にかけて4.92%のCAGRが見込まれています。このアウトパフォーマンスは、通気性と化学的不活性性が共存しなければならない電気自動車(EV)バッテリーセパレーター、極低温断熱ラップ、および個人用保護具においてニッチではあるが急速にスケールアップしている用途を反映しています。延伸PTFEベントは微細な格子構造を形成し、水の侵入を遮断しながらガスを放出します。これはリチウムイオン電池の安全性にとって重要な特性です。これらの付加価値ニッチに参入するサプライヤーは、コモディティコーティングファブリックより20~30%ポイント高いマージンを得ることができ、これが新規参入者を引き付け、研究開発(R&D)支出を押し上げる要因となっています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

用途別:ろ過のリーダーシップが新興競合に直面

ろ過は2025年の総市場収益の44.70%を支配し、環境コンプライアンスがPTFEファブリック市場の要石であることを確認しています。ろ過に関連するPTFEファブリック市場規模は、セメントキルン、バイオマスボイラー、および製薬乾燥機が三次大気質管理を追加するにつれて上昇し続けるでしょう。バグハウスのレトロフィットでは、オペレーターはPTFEフェルトを選択します。これらは持続的な酸露点および研磨性粉塵に最小限の剥離リスクで耐えられるためです。

その他の用途は、より小さな収益ベースを代表しますが、2031年にかけて最速の4.97%のCAGRを記録しています。高光透過性PTFEでコーティングされた建築用メンブレンは、アジア太平洋地域全体のスタジアム屋根に登場するようになり、医療機器メーカーはファブリック状スリーブを統合したePTFE血管グラフトを仕様として求めています。EVバッテリーモジュール内の音響ダンパー、フレキシブルプリント回路、および無溶剤テキスタイルプレスプレートがさらにポートフォリオを拡大しています。これらの分野は正確な多孔性制御を実現するサプライヤーに報いており、PTFEファブリック市場を高純度樹脂と厳密に設計されたミクロ構造へと向かわせています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

アジア太平洋地域は2025年のPTFEファブリック市場において47.35%の収益シェアでリードし、2031年にかけて4.75%のCAGRでトップを走っています。上流の蛍石採掘から下流のコーティングプラントまでの強力な統合が、特に国内サプライチェーンほぼ全体を管理する中国において、コスト優位性を支えています。日本および韓国企業は、地域のハイテククラスターを活用し、電子機器およびバッテリーケーシング向け高精度ePTFEベントでこの優位性を補完しています。同地域はまた、強固なインフラ支出を享受しており、PTFE膨張継手および建築用ファブリックへの需要を促進しています。ペルフルオロアルキル物質およびポリフルオロアルキル物質(PFAS)に対する継続的な規制精査が製品ポートフォリオを形成し始めていますが、先進材料輸出に対する政府補助金がコンプライアンス負担を相殺し、アジアのコンバーターの競争力を維持しています。

北米はPTFEファブリック市場で2番目に大きなシェアを占め、ウルトラ低粒子空気(ULPA)グレードの粉塵回収スリーブおよびクリーンルーム消耗品への需要を促進する厳格な労働安全衛生基準(OSHA)上限に支えられています。アリゾナ州、テキサス州、およびニューヨーク州での半導体拡張により、クラス100以上のエリアに必要な大面積PTFEろ過パネルへの強い受注が維持されるでしょう。メキシコが米国の主要な蛍石サプライヤーとしての地位を占めることで戦略的安全性をもたらしますが、近年の干ばつと鉄道輸送のボトルネックがロジスティクス上の脆弱性を露わにし、2024年にはスポット運賃プレミアムが30年ぶりの高水準に達しました。ルイジアナ州とケンタッキー州の樹脂メーカーは、外部依存を低減するためにオンサイトのフッ化水素(HF)プラントを検討しており、この取り組みは下流のファブリックコーターに長期的な樹脂供給を確保することが期待されています。

欧州は第3位にランクされていますが、医療用インプラントや航空宇宙用シールなどの不可欠な用途を除いてPTFEの許容使用事例を狭める可能性のある進化するPFAS規制により、成長見通しが抑制されています。生産者はガス焼成炉への炭素課金の上昇に悩まされており、フルオロポリマー量を性能を犠牲にせずに削減するリサイクルPTFEパウダーまたはハイブリッドラミネートへの移行を促しています。ドイツおよびスウェーデンのパイロットリサイクルプロジェクトは、機械的破砕および再焼結による80%の樹脂回収を実証し、地域循環型経済を育成しています。南米ならびに中東およびアフリカは比較的小規模にとどまっていますが、ブラジル、サウジアラビア、およびエジプトにおけるインフラ近代化と新興製薬ハブが、PTFEフィルターファブリックの第一波導入の場を提供しています。これらの地域での国内コーティング能力の限界は、供給の70%以上が輸入に依存することを意味しており、アジアのサプライヤーがエンドユーザーに近い場所で裁断・縫製業務の現地化を開始した際に状況が変化する可能性があります。

競争環境

PTFEファブリック市場は中程度に集中しており、W. L. Gore & Associates, Inc.、Saint-Gobain、DAIKIN INDUSTRIES, Ltd.、Taconic、および3Mなどの主要プレーヤーが市場全体の収益の主要部分を占めています。3M、Saint-Gobain、およびDAIKIN INDUSTRIES, Ltd.は上流の樹脂生産においてスケールの優位性を持ち、急激なスポット市場の変動から身を守る長期蛍石契約を確保することが多いです。その垂直統合は自社焼結・コーティングラインにまで及んでおり、より厳密なプロセス制御と一貫した表面エネルギーを可能にしており、これは要求の厳しいULPAフィルター製造において重要です。W.L. Gore & Associatesなどの中堅プレーヤーは、自動車および電子機器チャネルでプレミアムマージンを得る差別化されたePTFEメンブレンおよび音響ファブリックを重視しています。

PTFEファブリック業界リーダー

Saint Gobain

W. L. Gore & Associates, Inc.

DAIKIN INDUSTRIES, Ltd.

Taconic

3M

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:PTFEはPFOAなどのフルオロサーファクタントを含むPFAS化学物質を使用して製造されており、規制当局の監視が高まっています。これらの物質は環境および健康上の懸念から制限および禁止が強化されています。

- 2022年3月:東レ株式会社は、低摩擦PTFEファイバーであるトヨフロンを利用した高強度テキスタイルを発売しました。このテキスタイルはフルオロポリマーの摩擦抵抗特性を維持しており、そのスライド耐久性は既存品の25倍を上回ります。

グローバルPTFEファブリック市場レポートのスコープ

PTFEファブリック市場レポートには以下が含まれます:

| PTFEコーティングファブリック |

| 不織布PTFEファブリック |

| PTFEファイバー製ファブリック |

| ePTFEラミネート |

| ろ過 |

| ヒートシーリング |

| コンベヤーベルト |

| その他の用途(建築用メンブレンなど) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| アジア太平洋その他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東およびアフリカ | サウジアラビア |

| 南アフリカ | |

| 中東およびアフリカその他 |

| タイプ別 | PTFEコーティングファブリック | |

| 不織布PTFEファブリック | ||

| PTFEファイバー製ファブリック | ||

| ePTFEラミネート | ||

| 用途別 | ろ過 | |

| ヒートシーリング | ||

| コンベヤーベルト | ||

| その他の用途(建築用メンブレンなど) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東およびアフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東およびアフリカその他 | ||

レポートで回答される主要な質問

PTFEファブリックの現在の市場規模はどのくらいですか?

PTFEファブリック市場規模は2026年に13億1,700万米ドルであり、4.05%のCAGRで2031年までに14億2,000万米ドルに達すると予測されています。

PTFEファブリック市場において最も収益貢献度の高いセグメントはどれですか?

ろ過は2025年に44.70%の収益シェアでリードしており、産業用粉塵回収レトロフィットおよびクリーンルームHVACフィルターによって牽引されています。

なぜアジア太平洋地域はPTFEファブリック市場においてこれほど支配的なのですか?

アジア太平洋地域は、統合された蛍石採掘、大規模なPTFE樹脂生産能力、および電子機器・化学・自動車セクターからの旺盛な需要により47.35%のシェアを保持しています。

PTFEファブリック市場で最も成長が速いセグメントはどれですか?

ePTFEメンブレンおよび特殊フォームは、EVバッテリーおよびブリーザブルウェアラブルにおける新興用途に対応するため、4.92%のCAGRで拡大しています。

上昇する炭素税はPTFEファブリック生産者にどのような影響を与えていますか?

欧州および北米の炭素税制度は、エネルギー集約的な焼結炉の操業コストを引き上げており、低排出プロセスおよびリサイクルPTFE原料への投資を促進しています。

最終更新日: